Konkurences padomes lēmums Nr.E02-15

Lēmuma publiskojamā versija

Rīgā 2016.gada 25.maijā (prot. Nr.23, 3.§)

Par pārkāpuma konstatēšanu, tiesiskā pienākuma un naudas

soda uzlikšanu

Lieta Nr.596/14/03.02./6

Par Konkurences likuma 13.panta pirmajā daļā noteikto aizliegumu pārkāpumu

SIA "Rēzeknes autoosta" darbībās

SATURA RĀDĪTĀJS

I. Lietas būtība

II. Lietas dalībnieki

1. SIA "Rēzeknes autoosta"

2. SIA "Norma-A"

III. Administratīvais process iestādē

3. Norma-A iesniegums

4. Pārkāpuma lietas ierosināšana

IV. Ekonomiskais un tiesiskais novērtējums

5. Konkrētais tirgus

5.1. Konkrētās preces tirgus

5.2. Konkrētais ģeogrāfiskais tirgus

5.3. Konkrētais tirgus

6. Ietekmētais tirgus

7. RA dominējošais stāvoklis autoostas infrastruktūras izmantošanas

pakalpojuma tirgū Rēzeknē

8. Dominējošā stāvokļa ļaunprātīga izmantošana

8.1. Autoostu pakalpojumu maksas noteikšanas normatīvais regulējums

8.2. Iebraukšanas maksa 2014.gadā

8.2.1. Iebraukšanas maksas 2014.gadā aprēķins

8.2.2. Iebraukšanas maksu veidojošo izmaksu, to pamatotības izvērtējums

8.2.3. Kopējais plānotais pasažieru skaits gadā (Nsēdv) un autobusa ietilpība

(sēdvietu skaits) (AI)

8.2.4. Faktiskās izmaksas un ieņēmumi 2014.gadā

8.2.5. KP secinājumi par Iebraukšanas maksu RAO 2014.gadā

8.3. Iebraukšanas maksa 2015.gadā un tās aprēķins

8.3.1. Uzturēšanas izmaksu pamatotības izvērtējums

8.3.2. Peļņa

8.3.3. KP secinājumi par Iebraukšanas maksu RAO 2015.gadā

8.4. KL 13.panta pirmās daļas pārkāpuma pazīmes

V. Atbildība

9. Tiesiskais pienākums

10. Naudas soda aprēķins

10.1. Naudas soda piemērošanas vispārējais pamats

10.2. Pārkāpuma smagums

10.3. Pārkāpuma ilgums

10.4. Atbildību pastiprinošie/mīkstinošie apstākļi

10.5. Kopējais naudas soda apmērs

I. Lietas

būtība

1 Konkurences padome (turpmāk – KP) izvērtē SIA "Rēzeknes autoosta" (turpmāk

– RA) kā Rēzeknes autoostas (turpmāk – RAO) valdītāja darbības, nosakot

netaisnīgu jeb pārmērīgu maksu par iebraukšanu RAO, atbilstoši Konkurences

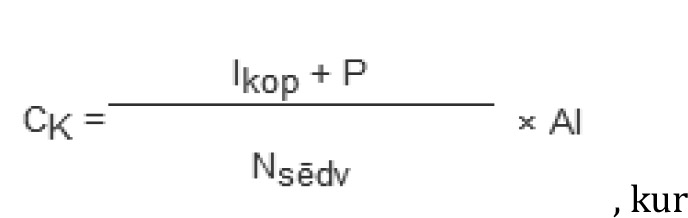

likuma (turpmāk – KL) 13.panta pirmajā daļā noteiktajam dominējošā stāvokļa

ļaunprātīgas izmantošanas aizliegumam.

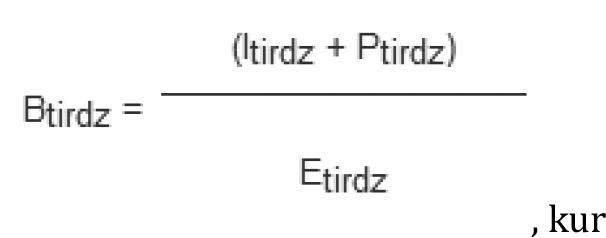

II. Lietas

dalībnieki

1. SIA "Rēzeknes autoosta"

2 RA ir Latvijas Republikas (turpmāk – LR) komercreģistrā reģistrēta

komercsabiedrība ar vienoto reģistrācijas Nr.42403026471, juridiskā adrese:

Latgales iela 20, Rēzekne, LV-4601. RA ir RAO, kas atrodas Latgales ielā 17,

Rēzeknē, valdītājs, kas sniedz autoostas pakalpojumus.

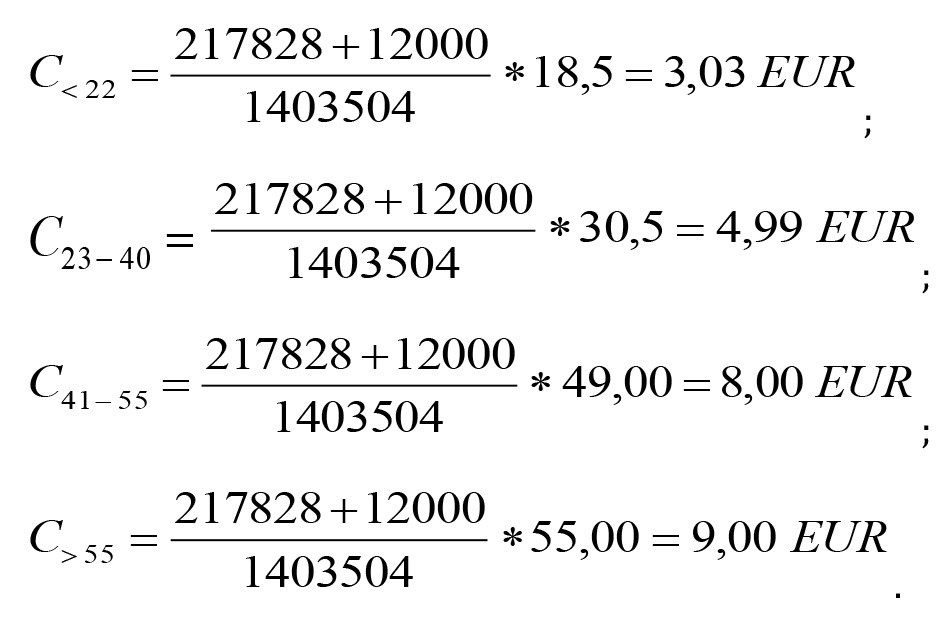

3 RA nomā ēkas un zemi, kur atrodas RAO, no SIA "MARNO J" (turpmāk – MARNO)

un SIA "M.J.Finance" (turpmāk – Finance), nomas līgums noslēgts no 01.07.2013.

līdz 31.12.2016.1

4 Saskaņā ar Uzņēmumu reģistra sniegto informāciju2 RA vienīgais īpašnieks un valdes loceklis kopš 08.02.2012. ir A.B. Līdz

2012.gada decembrim RA valdes loceklis A.B. vienlaicīgi bija arī valdes loceklis

MARNO un līdz 2012.gada martam Finance valdes loceklis. 11.02.2014. Uzņēmumu

reģistrā attiecībā uz RA ir izdarīts ieraksts par prokūru. Ar tiesībām

kapitālsabiedrību pārstāvēt atsevišķi par RA prokūristu ir iecelts B.C.

5 B.C. kopā ar C.D. ir vienīgie MARNO un Finance valdes locekļi. B.C. ir

MARNO valdes loceklis no 11.12.2012. un Finance valdes priekšsēdētājs ir no

28.03.2012., bet C.D. no 14.04.2011. ir Finance valdes loceklis un no

11.12.2012. ir MARNO valdes priekšsēdētājs.3

6 MARNO un Finance uz pusēm pieder RAO (nekustamais īpašums Latgales ielā 17,

Rēzeknē, kuru veido divi zemes gabali un vienstāvu ķieģeļu ēka). MARNO īpašnieki

ir privātpersona E.F. (pieder 95,68% kapitāldaļu) un LLC MARNOE Elite Real

Estate (pieder 4,32% kapitāldaļu). Finance 100% kapitāldaļu pieder E.F.

7 Lai arī MARNO un Finance ir norādījušas, ka tām institucionāli un/vai ar

amatpersonu starpniecību vai citādā veidā nav iespējas ietekmēt RA saimniecisko

darbību, tās lēmumus finanšu jautājumos4,

tomēr Lietā iegūtā informācija apliecina, ka MARNO, Finance un RA ir cieša

saikne. Proti, atbilstoši Uzņēmumu reģistra sniegtajai informācijai5

viena un tā pati fiziskā persona ir gan MARNO, gan Finance īpašnieks, kā arī

laika periodā no 08.02.2012. līdz 11.12.2012. A.B. vienlaicīgi darbojās MARNO un

RA valdēs. Lietā iegūtā informācija apliecina, ka fiziskā persona B.C. ir gan RA

prokūrists, gan ieņem RA saimniecības vadītāja amatu un vienlaicīgi ir arī MARNO

valdes loceklis un Finance valdes priekšsēdētājs.

8 MARNO un Finance norāde par to, ka RA valdes locekļa A.B. prombūtnē B.C.

var slēgt vienošanās, kas attiecas uz RA saimniecisko darbību, tikai saskaņojot

tās ar A.B.6

un ka viņš nekādā veidā nevar ietekmēt RA finanšu lēmumus, neietekmē KP

secinājumu par minēto uzņēmumu ciešo saikni. KP ir konstatējusi, ka Lietā

saņemtās vēstules no MARNO, Finance un RA ir parakstījis B.C., kas papildus

apliecina sabiedrību saikni. Par MARNO saistību ar RA liecina arī publiskā

informācija, kurā norādīts, ka RA ir ar MARNO saistītais uzņēmums.7

9 MARNO8

un Finance9

norāda, ka noslēdzot ar RAO nomu saistītās vienošanās, B.C. (MARNO valdes

loceklis un Finance valdes priekšsēdētājs) nekad nepārstāvēja RA un neaizstāvēja

tās intereses.

10 RA norāda10, ka B.C.

parakstījis visas vēstules RA vārdā, kas saņemtas KP, jo "iemantojis nedalītu

A.B. uzticību." RA skaidro, ka A.B. kā RAO valdes loceklis vienpersoniski

pieņēma lēmumu par RAO nomas maksas tarifu saskaņošanu un 01.07.2013. parakstīja

nomas līgumu, jo B.C. pieņēma darbā RA saimniecības vadītāja amatā tikai

12.08.2013., bet prokūra B.C. tika reģistrēta Komercreģistrā 11.02.2014.

11 KP neapšauba A.B. uzticību B.C., tā kā A.B. dod tiesības B.C. vadīt RA

saimniecisko darbību. Uzticība, jo īpaši, norāda uz to, ka A.B. deva tiesības

B.C. neatkarīgi vadīt RA saimnieciskās lietas. Tā kā B.C. papildus valdes

locekļu amatiem MARNO un Finance ir arī prokūrists RA, tad B.C. nav bijis

neatkarīgs RA pārstāvis. Saskaņā ar Komerclikuma 34.pantu prokūra ir

komercpilnvara, kas piešķir prokūristam tiesības komersanta vārdā slēgt

darījumus un veikt citas ar jebkuru komercdarbību saistītas tiesiskās darbības,

ieskaitot visas procesuālās darbības tiesvedības gaitā.11

Līdz ar to B.C. kā RA prokūristam ir tiesības pieņemt lēmumus un ietekmēt RA

saimniecisko darbību. KP norāda, fakts, ka B.C. pieņēma darbā un izsniedza

prokūru pēc Nomas līguma noslēgšanas nepierāda, ka B.C. nebija ietekme uz nomas

maksas apmēra noteikšanu. Pat ja B.C. nebija juridiski saistīts ar RA laikā, kad

noslēdza Nomas līgumu, B.C. kļuva par RA saimniecības vadītāju neilgi pēc Nomas

līguma noslēgšanas, kā arī B.C. bija tiesīgs vadīt RA saimnieciskās lietas

laikā, kad tika noslēgtas vienošanās pie Nomas līguma un mainīta (paaugstināta)

nomas maksa.

2. SIA "Norma-A"

12 SIA "Norma-A" (turpmāk – Norma-A) ir LR komercreģistrā reģistrēta

komercsabiedrība ar vienoto reģistrācijas Nr.40003149151, juridiskā adrese:

Prāgas iela 1, Rīga, LV-1050. Norma-A ir pasažieru pārvadātājs, kurš darbojas

sabiedriskā transporta pakalpojumu tirgū, tai skaitā, izmanto RAO pakalpojumus.

III. Administratīvais process iestādē

3. Norma-A iesniegums

13 KP 24.03.2014. saņēma Norma-A 20.03.2014. iesniegumu Nr.14/d-08 (turpmāk –

Iesniegums), kurā norādīts uz netaisnīgu maksu piemērošanu autobusu iebraukšanai

RAO.

14 Norma-A norāda, ka RA ļaunprātīgi izmanto savu dominējošo stāvokli pilna

apjoma autoostas pakalpojumu sniegšanas tirgū Rēzeknē, pieprasot netaisnīgu

maksu par RAO sniegtajiem pakalpojumiem, tādējādi pārkāpjot KL 13.panta pirmajā

daļā noteikto aizliegumu.

15 Norma-A norāda, ka RA vienpusēji noteiktā maksa par iebraukšanu autoostas

teritorijā ir lielāka par citu autoostu, kas atrodas salīdzināmos apstākļos,

sniegtajiem pakalpojumiem.

16 Ņemot vērā Iesniegumā norādīto, Norma-A lūdza KP izvērtēt iespējamos KL pārkāpumus

RA darbībā.

4. Pārkāpuma lietas ierosināšana

17 Pamatojoties uz Iesniegumu un KL 8.panta pirmās daļas 1.punktu un 22.panta

1.punktu, KP 26.05.2014. ierosināja izpētes lietu Nr.596/14/03.02./6 "Par

Konkurences likuma 13.panta pirmajā daļā noteikto aizliegumu pārkāpumu SIA

"Rēzeknes autoosta" darbībās" (turpmāk – Lieta).

18 KP 24.02.2016. sēdē pieņēma lēmumu ierosināt lietu par Konkurences likuma

13.panta pirmajā daļā noteiktā aizlieguma pārkāpumu MARNO un Finance darbībās.

19 Atbilstoši KL 26.panta sestajā daļā noteiktajam, KP paziņoja MARNO un

Finance 04.04.2016., RA 04.04.2016. un atkārtoti 05.04.2016., un Norma-A

11.04.2016., ka Lietā ir iegūta lēmuma pieņemšanai nepieciešamā informācija,

sniedzot Lietā iegūtās informācijas apkopojumu un faktu izvērtējumu, un

informēja, ka procesa dalībniekiem ir tiesības iepazīties ar Lietu un iesniegt

viedokli un papildu informāciju.

20 Norma-A 14.04.2016. iepazinās ar Lietu un 19.04.2016. iesniedza viedokli

Lietā un papildus informāciju12.

21 MARNO un Finance 22.04.2016. iesniedza viedokli un papildus informāciju

Lietā13, neiepazīstoties ar lietas

materiāliem. RA 25.04.2016. iesniedza viedokli un papildus informāciju Lietā14,

neiepazīstoties ar lietas materiāliem.

22 Izpētes gaitā iegūtā informācija un veiktā analīze liecina, ka RA darbības

atbilst KL 13.panta pirmās daļas pārkāpuma pazīmēm, kas KL 13.panta pirmās daļas

4.punkta izpratnē izpaudušās kā pārmērīgas maksas uzspiešana un piemērošana

pārvadātājiem par iebraukšanu RAO.

IV.

Ekonomiskais

un tiesiskais novērtējums

5. Konkrētais tirgus

23 Par konkrēto tirgu KL 1.panta 4.punkta izpratnē uzskatāms konkrētās preces

tirgus, kas izvērtēts saistībā ar konkrēto ģeogrāfisko tirgu.

5.1. Konkrētās preces tirgus

24 Par konkrētās preces tirgu KL 1.panta 5.punkta izpratnē uzskatāms

noteiktas preces tirgus, kurā ietverts arī to preču kopums, kuras var aizstāt šo

noteikto preci konkrētajā ģeogrāfiskajā tirgū, ņemot vērā pieprasījuma un

piedāvājuma aizstājamības faktoru, preču pazīmes un lietošanas īpašības.

25 Tādējādi konkrēto preces tirgu veido preces, kuras ir savstarpēji

aizstājamas. Izvērtējot, vai prece ir aizstājama, ņem vērā pieprasījuma

aizstājamību no patērētāju viedokļa un piedāvājuma aizstājamību no tirgus

dalībnieku viedokļa. Lielākajā daļā gadījumu konkrētais preces tirgus tiek

noteikts, pamatojoties uz preču pieprasījuma aizstājamību.15

26 Saskaņā ar Ministru kabineta 11.12.2007. noteikumu Nr.846 "Noteikumi par

autoostu reģistrācijas kārtību, autoostās obligāti sniedzamajiem pakalpojumiem

un kārtību, kādā autobusi iebrauc un stāv autoostas teritorijā", kas stājās

spēkā 01.01.2008. (turpmāk – Noteikumi Nr.846) 35.1 punktu, maksu par

pasažieru pārvadātājiem sniegtajiem pakalpojumiem autoosta nākamajam gadam

nosaka kā:

- maksu par autobusa iebraukšanu

autoostas teritorijā;

- maksu par biļešu izplatīšanu (procentos

no izplatīto biļešu ieņēmumiem), ja pasažieru pārvadātājs šo pakalpojumu

izmanto.

27 Saskaņā ar Noteikumiem Nr.846 maksa par dažādu kategoriju (pēc autobusu

ietilpības) autobusu iebraukšanu autoostas teritorijā ietver autoostas

infrastruktūras izmantošanas pakalpojumus, tai skaitā, peronu izmantošanu un

informācijas izvietošanu uz perona par autobusu atiešanas laikiem, autobusu

stāvvietu pirms un pēc reisa, kā arī starp reisiem autoostas teritorijā, ja

autoostas tehniskās iespējas to pieļauj. Autoostai pasažieru pārvadātājiem

jānodrošina iespēja iegādāties braukšanas biļetes, tomēr pārvadātājam ir

tiesības izvēlēties, vai izmantot autoostas biļešu izplatīšanas pakalpojumu

(Noteikumu Nr.846 35.1 2.apakšpunkts). Tādējādi pārvadātāji autoostas

infrastruktūras izmantošanas pakalpojumu var izmantot atsevišķi no autoostas

biļešu izplatīšanas pakalpojuma. KP secina, ka autoostas infrastruktūras

izmantošanas pakalpojums nav aizvietojams.

28 Ņemot vērā augstāk minēto, Lietā izdalāms konkrētās preces tirgus –

autoostas infrastruktūras izmantošanas pakalpojumu tirgus.

5.2. Konkrētais ģeogrāfiskais tirgus

29 Par konkrēto ģeogrāfisko tirgu KL 1.panta 3.punkta izpratnē uzskatāma

ģeogrāfiskā teritorija, kurā konkurences apstākļi konkrētās preces tirgū ir

pietiekami līdzīgi visiem šā tirgus dalībniekiem, un tādēļ šo teritoriju var

nošķirt no citām teritorijām.

30 Konkrēto ģeogrāfisko tirgu nosaka, galvenokārt pamatojoties uz patērētāju

viedokli par dažādos reģionos pārdoto preču savstarpējo aizstājamību. Ja

patērētāji uzskata, ka vienā reģionā pārdodamā prece aizstāj citā reģionā

pārdodamo preci, šie abi reģioni ir konkrētais ģeogrāfiskais tirgus. Nosakot

minēto tirgu, būtiski ir arī citi faktori – tajā skaitā, pieprasījuma īpatnības

(patērētāju izvēles reģionālās atšķirības, kultūra, valoda un dzīves stils) un

šķēršļi, kas ierobežo patērētāju iespējas iegādāties preces (ekonomiskie,

tehnoloģiskie, administratīvie un citi šķēršļi).16

31 Noteikumu Nr.846 2.punktā noteikts, ka autoostām jāapkalpo pasažieri un

autotransporta līdzekļi starptautiskajos, reģionālajos starppilsētu nozīmes un

reģionālajos vietējās nozīmes maršrutos, un no Noteikumu Nr.846 26.punktā

norādītā secināms, ka primāri tām ir pienākums sniegt pakalpojumus regulārajiem

pasažieru pārvadātājiem.

32 Atbilstoši Ministru kabineta 13.07.2010. noteikumu Nr.634 "Sabiedriskā

transporta pakalpojumu organizēšanas kārtība maršrutu tīklā" (spēkā no

05.08.2010.) 9.punktam reģionālās nozīmes autobusu maršrutā pasažieru

pārvadātājs nodrošina pasažieru iekāpšanu autobusā un izkāpšanu no tā autoostā

vai autobusu kustības sarakstā norādītajā pieturvietā. Apdzīvotā vietā

pieturvietu ārpus autoostas nosaka pasūtītājs pēc saskaņošanas ar attiecīgo

pašvaldību.

33 Rēzeknes pilsētas dome ar 26.07.2013. lēmumu Nr.76 "Par Rēzeknes autoostas

izvietošanu"17, nosakot

autoostas atrašanos Latgales ielā 17, Rēzeknē, ir apstiprinājusi RAO kā vienīgo

reģistrēto autoostu Rēzeknē (pamatojoties uz likuma "Par pašvaldībām" 15.panta

pirmās daļas 19.punktu un Autopārvadājumu likuma 33.panta trešo daļu).

34 Savukārt VSIA "Autotransporta direkcija" (turpmāk – ATD) Norma-A

adresētajā vēstulē norādījusi18,

ka sabiedriskā transporta pakalpojumu pasūtītājs reģionālajos starppilsētu

nozīmes maršrutos nav tiesīgs noteikt citu pasažieru apmaiņas vietu (galapunktu)

kā vienīgi RAO, pamatojoties uz to, ka Rēzeknes pilsētas dome ar lēmumu ir

noteikusi konkrētu autoostas atrašanās vietu un konkrētu autoostu skaitu (skatīt

33.rindkopu).

35 Latgales reģionā reģionālie vietējās nozīmes maršruti periodā no

01.01.2010. līdz 31.12.2013. bija Latgales plānošanas reģiona pārziņā (sākot no

01.01.2014. ATD pārziņā). Saskaņā ar Rēzeknes pilsētas domes un Latgales

plānošanas reģiona 20.11.2012. vienošanos Nr.3.2-29/11719

Rēzeknes administratīvajā teritorijā ir noteikti trīs reģionālie vietējas

nozīmes maršrutu galapunkti: RAO, pieturvieta "Rebir" un AS "Rēzeknes autobusu

parks" (turpmāk – RAP) bāze.

36 Lai arī pastāv trīs gala pieturvietas, konkrēta maršruta galapunkts ir

viens, un pārvadātāji nav tiesīgi izvēlēties galapunktu, kur izlaist vai uzņemt

pasažierus. Pamatojoties uz ATD sniegto informāciju par reģionālo starppilsētu

un reģionālo vietējās nozīmes maršrutu sarakstiem uz 24.11.2014.20,

secināms, ka visos reģionālajos starppilsētu nozīmes maršrutos (kopā

32 maršrutos 4 lotēs) pārvadātājiem ir jāiebrauc RAO (tā ir kā galapunkts vai

pieturvieta maršrutā). Savukārt no 41 reģionālā vietējā nozīmes maršruta,

37 maršrutos RAO ir galapunkts, 3 maršrutos galapunkts ir pieturvieta "Rebir"

(pārvadātājam SIA "Dekom"), 1 maršrutā galapunkts ir Rēzekne 2, Rēzeknes

dzelzceļa pasažieru stacija (pārvadātājam RAP). Tomēr abi pārvadātāji izmanto

RAO pakalpojumus, apkalpojot citus reģionālās vietējas nozīmes maršrutus, kas

iekļaujas iepriekš minētajos 37 maršrutos. Tādējādi ATD sniegtā informācija

apliecina, ka gandrīz visi reģionālie starppilsētu nozīmes un reģionālie

vietējās nozīmes maršruti sākas vai beidzas RAO vai arī RAO ir pieturvieta šajos

maršrutos, līdz ar to pasažieru pārvadātājiem ir obligāti jāiebrauc RAO. KP arī

iepriekšējā praksē21

ir noteikusi, ka autoostas pakalpojumi nav aizstājami ar citiem stāvvietu vai

pieturvietu pakalpojumiem. Tie nav aizvietojami ar autoostas sniegtajiem

pakalpojumiem citā ģeogrāfiskajā teritorijā, kas neietilpst maršrutā, kurš sākas

un beidzas autoostā, kas ir katra maršruta galapunkts.

37 Ņemot vērā iepriekš minēto, RAO infrastruktūras pakalpojumi nav

aizvietojami ar citā ģeogrāfiskajā teritorijā sniegtiem autoostu infrastruktūras

pakalpojumiem un par konkrēto ģeogrāfisko tirgu nosakāma Rēzeknes pilsēta.

5.3. Konkrētais tirgus

38 Izvērtējot visu iepriekš minēto, KP Lietas ietvaros definē konkrētās

preces tirgu – autoostas infrastruktūras izmantošanas pakalpojumu tirgus

Rēzeknē.

6. Ietekmētais tirgus

39 Tā kā ar iebraukšanu autoostā saistītās izmaksas veido daļu no pasažieru

pārvadātāju izmaksām, RA kā dominējošā stāvoklī esošs tirgus dalībnieks autoostu

infrastruktūras pakalpojuma tirgū Rēzeknē, ar autobusu iebraukšanas maksām var

palielināt pasažieru pārvadātāju izmaksas, kas, savukārt, tās tālāk pārnes uz

pasažieriem un valsti kā pārvadājumu pakalpojumu pasūtītāju.

7. RA dominējošais stāvoklis autoostas infrastruktūras izmantošanas

pakalpojuma tirgū Rēzeknē

40 Saskaņā ar KL 1.panta 1.punktu "dominējošais stāvoklis ir tirgus

dalībnieka [..] ekonomisks (saimniecisks) stāvoklis konkrētajā tirgū, ja šis

dalībnieks [..] spēj ievērojami kavēt, ierobežot vai deformēt konkurenci jebkurā

konkrētajā tirgū pietiekami ilgā laika posmā, darbojoties pilnīgi vai daļēji

neatkarīgi no konkurentiem, klientiem, piegādātājiem vai patērētājiem".

41 Dominējošais stāvoklis ir uzņēmuma ekonomiska ietekme, kas ļauj tam tirgū

traucēt efektīvu konkurenci un līdz zināmai robežai rīkoties neatkarīgi no

saviem konkurentiem, klientiem un arī pārējiem patērētājiem.22

42 Saskaņā ar Noteikumu Nr.846 11.punktu lēmumus par autoostas reģistrāciju,

pārreģistrāciju, reģistrācijas atlikšanu vai reģistrācijas atteikumu pieņem

Satiksmes ministrija, izvērtējot un izskatot, tai skaitā, autoostas ēku un

teritoriju plānojumu un attiecīgās pašvaldības lēmumu par autoostas izvietojumu.

43 Vairāku autoostu izveide pilsētā ir ierobežota, jo ir ierobežotas to

izvietošanas vietas, tādēļ papildus tam, ka autoostu izveide ir atkarīga no

pašvaldības lēmuma (skat. 32.– 34.rindkopu), potenciāla konkurence ir

ierobežota.

44 RA ir vienīgais RAO valdītājs kopš 01.07.2013. un vienīgais autoostas

infrastruktūras pakalpojumu sniedzējs Rēzeknē. Tādējādi RA ir neizbēgams

darījumu partneris pasažieru pārvadātājiem, kuri sniedz sabiedriskā transporta

pakalpojumus maršrutos, kas sākas vai beidzas RAO, vai ir viena no pieturvietām

maršrutā. Līdz ar to RA ir iespēja darboties neatkarīgi no konkurentiem un

klientiem.

45 Pamatojoties uz iepriekš minēto, KP konstatē, ka RA autoostas

infrastruktūras izmantošanas pakalpojumu tirgū Rēzeknē atrodas dominējošā

stāvoklī un uz to attiecas KL 13.panta pirmajā daļā noteiktais dominējošā

stāvokļa ļaunprātīgas izmantošanas aizliegums.

8. Dominējošā stāvokļa ļaunprātīga izmantošana

46 KL 13.panta pirmā daļa nosaka, ka jebkuram tirgus dalībniekam, kas atrodas

dominējošā stāvoklī, ir aizliegts jebkādā veidā ļaunprātīgi to izmantot Latvijas

teritorijā. Dominējošā stāvokļa ļaunprātīga izmantošana var izpausties, kā tas

uzskaitīts KL 13.panta pirmās daļas 4.punktā. Proti, kā "netaisnīgu pirkšanas

vai pārdošanas cenu vai citu netaisnīgu tirdzniecības noteikumu tieša vai

netieša uzspiešana vai piemērošana".

47 Dominējošam tirgus dalībniekam ir jāpievērš īpaša uzmanība, lai dominance

netiktu izmantota ļaunprātīgi un tā rīcība tirgū būtu objektīvi pamatota.

Dominējošā stāvokļa izmantošana bez objektīvas nepieciešamības vai attaisnojuma

ir ļaunprātīga. Objektīva nepieciešamība ir apstākļu kopums, kas saprātīgi

attaisno tirgus dalībnieka rīcību.23

8.1. Autoostu pakalpojumu maksas noteikšanas normatīvais regulējums

48 Autoostu darbību regulē Noteikumi Nr.846. Šo noteikumu 24.punkts nosaka,

ka autoostai jānodrošina šādi obligātie pakalpojumi:

24.1. peronu izmantošanu un informācijas izvietošanu uz perona par

autobusu atiešanas laikiem (peroni ir no kopējās ceļu satiksmes atdalītas

autobusu apstāšanās vietas pasažieru ērtai un drošai iekāpšanai autobusā un

izkāpšanai no autobusa);

24.2. informācijas sniegšanu par autobusu kustības sarakstiem, braukšanas

biļešu un citu braukšanas dokumentu cenām, vietu skaitu un komforta līmeni

autobusā, citiem autoostas sniegtajiem pakalpojumiem un to cenām, pasažieru un

bagāžas pārvadāšanas kārtību un citu ar pasažieru pārvadājumu pakalpojumu

sniegšanu saistītu informāciju;

24.3. iespēju iegādāties braukšanas biļetes;

24.4. autoostā atrastās nozaudētās bagāžas reģistrēšanu un glabāšanas

organizēšanu;

24.5. iespēju izmantot sanitāro mezglu, nodrošinot vietu bērnu pabarošanai

un aprūpei;

24.6. autobusu stāvvietu pirms un pēc reisa, kā arī starp reisiem

autoostas teritorijā, ja autoostas tehniskās iespējas to pieļauj.

49 No uzskaitītajiem autoostas obligāti sniedzamajiem pakalpojumiem

pārvadātājs izmanto 48.rindkopas 24.1. un 24.6.apakšpunktā noteiktos

pakalpojumus (turpmāk – autoostas infrastruktūras izmantošanas pakalpojumi), par

kuriem pārvadātājiem noteikta maksa par autobusu iebraukšanu autoostas

teritorijā. No Noteikumiem Nr.846 saprotams, ka pārējos autoostas obligāti

nodrošināmos pakalpojumus, tai skaitā biļešu izplatīšanu, pārvadātājs var

izvēlēties atkarībā no nepieciešamības.

50 Noteikumu Nr.846 izpratnē autoostas ieņēmumus veido: (1) ieņēmumi par

autoostas pakalpojumu sniegšanu (piemēram, no autobusu iebraukšanas maksas

autoostas teritorijā), (2) citi ieņēmumi, kas saistīti ar pasažieru apkalpošanu

(piemēram, bagāžas pakalpojumi, maksas uzziņas, maksa par biļešu izplatīšanu).

Noteikumi Nr.846 sniedz norādījumus tikai par to kā autoostas nosaka maksu par

iebraukšanu autoostas teritorijā un maksu par biļešu izplatīšanu, bet neregulē

maksas apmēru.

51 Noteikumu Nr.846 36.punkts nosaka formulu, pēc kuras aprēķināma maksa par

autobusa iebraukšanu autoostas teritorijā (turpmāk – Iebraukšanas maksa):

Ck – maksa par autoostas pakalpojumu izmantošanu

konkrētai autobusu kategorijai;

Ikop – ar autobusu iebraukšanu autoostas

teritorijā saistītās izmaksas (izmaksas veido, piemēram, personāla un sociālās

izmaksas, īpašuma uzturēšanas, ekspluatācijas un remonta izmaksas, pārējās

saimnieciskās darbības izmaksas, kas tieši nepieciešamas, lai nodrošinātu

autobusu iebraukšanu autoostas teritorijā, un nodokļi);

P – autoostas plānotā peļņa nākamajā gadā par šo noteikumu

35.1 1.apakšpunktā minēto pakalpojumu (autobusa iebraukšanu autoostas

teritorijā) sniegšanu. Nosakot peļņu, ņem vērā autoostas sniegto pakalpojumu

kvalitāti un papildus sniegtos pakalpojumus;

Nsēdv – plānotais pasažieru skaits gadā (plānoto

reisu autobusu sēdvietu summa gadā) atbilstoši pasūtītāja iesniegtajām autobusu

kategorijām reisu apkalpošanai;

AI – autobusa ietilpība (sēdvietu skaits).

52 Secināms, ka Iebraukšanas maksa aprēķināma par vienu autobusa sēdvietu un

piemērojama atbilstoši sēdvietu skaitam autobusā. Noteikumu Nr.846 38.punkts

paredz, ka autobusu iebraukšanu un stāvēšanu autoostas teritorijā ir tiesīgs

izmantot pasažieru pārvadātājs, kurš ar autoostu ir noslēdzis līgumu par

autoostas pakalpojumu izmantošanu.

53 Noteikumu Nr.846 36.1 punkts paredz, ka maksa par biļešu

izplatīšanu tiek noteikta, izmantojot šādu formulu:

Btirdz – maksa par biļešu izplatīšanu;

Itirdz– ar biļešu izplatīšanu saistītās izmaksas

(izmaksas veido, piemēram, personāla un sociālās izmaksas, saimnieciskās

darbības izmaksas, tai skaitā izmaksas, kas tieši saistītas ar biļešu

izplatīšanu, pamatlīdzekļu un nemateriālo ieguldījumu nolietojumu, un nodokļi);

Ptirdz– autoostas plānotā peļņa par šo noteikumu

35.1 2.apakšpunktā minēto pakalpojumu (biļešu izplatīšanu) sniegšanu.

Nosakot peļņu, ņem vērā autoostas sniegto pakalpojumu kvalitāti un papildus

sniegtos pakalpojumus.

Etirdz – faktiskie biļešu ieņēmumi.

54 Noteikumu Nr.846 36.2 punkts paredz, ka maksu par biļešu

izplatīšanu autoosta aprēķina, ņemot vērā ieņēmumus no faktiski pārdotajām

biļetēm laikposmā, kas noteikts līgumā par autoostas pakalpojumu izmantošanu.

55 Noteikumu Nr.846 37.1 punkts nosaka, ka maksu par autoostas

sniegtajiem pakalpojumiem var pārskatīt reizi gadā un ka autoostas valdītājs

līdz 1.septembrim informē visas ieinteresētās personas, ja nākamajā gadā

paredzēts mainīt maksu par autoostas sniegtajiem pakalpojumiem.

56 Noteikumu Nr.846 34.punktā un 35.punktā ir noteikta kārtība, kādā

autoostām ir jānodala izmaksas, kas attiecas uz autoostas pakalpojumiem, no citu

saimnieciskās darbības veidu izmaksām (tai skaitā nosaka izmaksu nesēju

pakalpojumu tiešo un netiešo izmaksu nodalīšanai), bet Noteikumi Nr.846 nenosaka

pilnu kārtību, kādā sadalāmas izmaksas starp autoostas pakalpojumiem. No

Noteikumiem Nr.846 var vienīgi secināt, ka izmaksas ir paredzēts dalīt,

piemēram, aprēķinot Iebraukšanas maksu un Biļešu izplatīšanas maksu, aprēķinā

tiek iekļautas ar konkrēto pakalpojumu saistītās izmaksas (skatīt 51. un

53.rindkopās izmaksu skaidrojumus). Noteikumos Nr.846 piemēru veidā uzskaitītas

izmaksas, kuras iekļaujamas ar autobusu iebraukšanu autoostas teritorijā un ar

biļešu izplatīšanu saistītajās izmaksās (51. un 53.rindkopa).

57 Saskaņā ar Noteikumu Nr.846 12.punktu Satiksmes ministrijas izveidotā

komisija pārbauda autoostas noteiktās maksas par autoostas sniegtajiem

pakalpojumiem pārvadātājiem, vai tās ir aprēķinātas, ievērojot Noteikumos Nr.846

iekļautās formulas (rādītājus un prasības), bet komisijai nav uzdots pārbaudīt,

kādā apjomā un veidā un kas tieši tiek iekļauts izmaksās, kas tiek izmantotas

aprēķinā.

8.2. Iebraukšanas maksa 2014.gadā

58 RA pārņēma RAO valdījumā 01.07.2013., bet Satiksmes ministrijas autoostu

reģistrā RA kā RAO valdītājs tika reģistrēta 20.11.2013.sup>24

Saskaņā ar Noteikumu Nr.846 6.punktu, mainoties autoostas valdītājam, autoostu

pārreģistrē 20 darbdienu laikā pēc autoostas valdītāja maiņas.

RAO pārreģistrēšana aizņēma ilgāku laiku, jo:

● RA sākotnēji (04.07.2013.) nebija

iesniegusi visus Noteikumos Nr.846 norādītos dokumentus (nebija iesniegta Valsts

ieņēmumu dienesta izziņa par nodokļu nomaksu un attiecīgās pašvaldības lēmums

par autoostas izvietojumu).

● Satiksmes ministrija 20.08.2013. atlika

lēmumu par RAO reģistrāciju, pamatojot ar ierosināto tiesvedību (RAP 08.08.2013.

iesniedza Administratīvajā rajona tiesā Pieteikumu par Rēzeknes pilsētas domes

lēmumu par autoostas izvietojuma atzīšanu par prettiesisku un tā atcelšanu).

● 13.09.2013. Satiksmes ministrija atlika

RAO reģistrāciju, pamatojoties uz to, ka RAO pasažieru iekāpšanas/izkāpšanas

platformu neesamība neatbilst Noteikumu Nr.846 15.3.apakšpunktam (autoostai

jānodrošina Noteikumu Nr.846 24.punktā uzskaitītie obligātie pakalpojumi).

● Satiksmes ministrija 09.10.2013. saņēma

informāciju no RA par iekāpšanas/izkāpšanas platformu izbūves darbu pabeigšanu,

kā arī 28.10.2013. saņēma apstiprinājumu no Rēzeknes novada domes par to, ka

darbi ir pabeigti.

59 Laika periodā no 01.07.2013. līdz 20.11.2013., kad RA vēl nebija

reģistrēta kā RAO valdītājs un arī vēlāk, kad notika līgumu ar pārvadātājiem

slēgšanas process, pārvadātāji varēja izmantot RAO infrastruktūru bez maksas, jo

MARNO apņēmās pārvadātājiem nodrošināt bezmaksas iebraukšanu RAO periodā līdz RA

autoostas licences saņemšanai, kas dod tiesības sniegt autoostas pakalpojumus.25

Iebraukšanas maksu RA sāka piemērot visiem pārvadātājiem no 01.01.2014.

Iebraukšanas maksa iekļauta ar 10 pasažieru pārvadātājiem noslēgtajos līgumos.

Ar diviem pārvadātājiem – Norma-A un RAP – RA nenoslēdza līgumus, jo to nevēlas

Norma-A un RAP, tomēr tiem nav liegta iebraukšana RAO. Visiem 10 pasažieru

pārvadātājiem attiecīgajās autobusu kategorijās RA piemērojusi vienādu

Iebraukšanas maksu.26

RA noteiktā maksa no 01.01.2014. redzama tabulā Nr.1.

Tabula Nr.1

RA un pārvadātāju līgumos noteiktā Iebraukšanas maksa no

01.01.2014. līdz 31.12.2014.

|

Autobusu kategorija (sēdvietu skaits) |

Maksa (EUR) |

| Līdz 22 |

3,00 |

| 23 – 40 |

5,00 |

| 41 – 55 |

5,60 |

| virs 55 |

8,25 |

Avots: RA iesniegtā informācija27

8.2.1. Iebraukšanas maksas 2014.gadā aprēķins60 RA 2013.gada

novembrī28 veica 2014.gadā piemērojamās

Iebraukšanas maksas aprēķinu. Atbilstoši RA norādītajam RA tās ir noteikusi,

pamatojoties uz Noteikumu Nr.846 formulu. Iebraukšanas maksas aprēķinā (formulā)

RA izmantoja šādus lielumus:

1) Ar autobusu iebraukšanu autoostas teritorijā saistītās izmaksas Ikop=

217 828 EUR

2) Autoostas plānotā peļņa P = 12 000 EUR

3) Plānotais pasažieru skaits gadā Nsēdv= 1 403 504

4) Autobusu ietilpības (sēdvietu skaitu) atbilstoši tabulai Nr.2.

Tabula Nr.2

Autobusu kategorijas un atbilstošās autobusu ietilpības

|

Autobusu kategorija (sēdvietu skaits) |

Autobusu kategorijas apzīmējums |

AI (autobusa ietilpība) |

| līdz 22 |

C<22 |

18,5 |

| 23 – 40 |

C23-40 |

30,5 |

| 41 – 55 |

C41-55 |

49 |

| virs 55 |

C>55 |

55 |

Avots: RA sniegtā informācija29

61 Iebraukšanas maksas aprēķins, pamatojoties uz Noteikumu Nr.846 formulu, ir

šāds:

62 RA aprēķinātās maksas par dažādu kategoriju autobusu iebraukšanu RAO

2014.gadam redzamas tabulā Nr.3.

Tabula Nr.3

RA aprēķinātā maksa par dažādu kategoriju autobusu

iebraukšanu RAO 2014.gadā

|

Autobusu kategorija (sēdvietu skaits) |

Saskaņā ar Noteikumu Nr.846 formulu aprēķinātā maksa

(EUR) |

| Līdz 22 |

3,03 |

| 23 – 40 |

4,99 |

| 41 – 55 |

8,00 |

| virs 55 |

9,00 |

Avots: RA sniegtā informācija30

63 Tomēr RA pārvadātājiem nepiemēroja tabulā Nr.3 norādītās maksas. RA

30.04.2014. vēstulē Nr.12 IZ/04-2014 skaidro, ka Satiksmes ministrijas sapulcē

04.07.2013. tika panākta vienošanās par to, ka pēc RA reģistrācijas par RAO

valdītāju Iebraukšanas maksa 2014.gadā nepārsniegs 2013.gada līmeni.

64 Pirms RA 2013.gadā RAO valdītājs bija RAP. Izvērtējot RAP sniegto

informāciju par periodā no 01.01.2012. līdz 30.06.2013. piemēroto Iebraukšanas

maksu31

(skatīt tabulu Nr.4), konstatējams, ka 2014.gadā atbilstošajās kategorijās

Iebraukšanas maksa ir noteikta tāda pati vai tuvu RAP iepriekšējā gadā

noteiktajai Iebraukšanas maksai (skatīt tabulu Nr.1). Tādēļ tajās autobusu

kategorijās, kurās RA aprēķinātā maksa pārsniedza no 01.01.2012. līdz

30.06.2013. noteikto maksu, attiecīgi autobusiem ar 41 līdz 55 sēdvietu skaitu

un sēdvietu skaitu virs 55, tā tika samazināta (skatīt tabulu Nr.1, Nr.2 un

Nr.3).

Tabula Nr.4

RAP pasažieru pārvadātājiem piemērotā (līgumos noteiktā)

maksa par dažādu kategoriju autobusu iebraukšanu RAO no 01.01.2012. līdz

30.06.2013.

|

Autobusu kategorija (sēdvietu skaits) |

Iebraukšanas maksa (LVL) |

Iebraukšanas maksa (EUR)* |

| Līdz 22 |

2,10 |

2,99 |

| 23 – 40 |

3,50 |

4,98 |

| 41 – 55 |

3,95 |

5,62 |

| virs 55 |

5,80 |

8,25 |

* – pārrēķināšanai no LVL uz EUR izmantots Latvijas Bankas kurss 0.702804 LVL

= 1 EUR

Avots: RAP sniegtā informācija32

8.2.2. Iebraukšanas maksu veidojošo izmaksu, to pamatotības izvērtējums

65 Attiecībā uz autoostu pakalpojumiem Noteikumu Nr.846 35.punkts paredz, ka

izmaksas nodala, attiecinot tiešās izmaksas pret plānoto reisu skaitu, ko

pieprasījuši pasūtītāji, kuri pārvadātājiem piešķīruši tiesības sniegt

sabiedriskā transporta pakalpojumus (šajā gadījumā – ATD), bet vispārējās

(netiešās) izmaksas sadala starp saimnieciskās darbības veidiem, attiecinot pret

tajos gūtajiem ienākumiem, un netiešo izmaksu daļu, kas noteikta par pakalpojumu

sniegšanu sabiedriskā transporta pakalpojumu jomā, attiecinot pret plānoto reisu

skaitu.

66 Noteikumos Nr.846 norādīts, ka, nosakot Iebraukšanas maksu, jāņem vērā ar

autobusu iebraukšanu autoostas teritorijā saistītās izmaksas (Ikop)

un, nosakot maksu par biļešu izplatīšanu, jāņem vērā ar biļešu izplatīšanu

saistītās izmaksas (Itirdz), precīzi neatrunājot kādā veidā autoostas

izmaksas nodalāmas un attiecināmas uz katru pakalpojumu.

67 No Satiksmes ministrijas un ATD pārstāvju sniegtās informācijas33

KP secina, ka autoostām nav noteikta izmaksu attiecināšanas kārtība uz

konkrētiem autoostas pakalpojumiem, izņemot, ja tas precīzi atrunāts Noteikumos

Nr.846. Tādējādi KP secina, ka autoostu pārvaldītājiem ir rīcības brīvība,

attiecinot izmaksas uz autoostas infrastruktūras izmantošanas pakalpojumu

(Iebraukšanas maksas aprēķinu).

68 KP secina, ka 2014.gada Iebraukšanas maksas aprēķināšanai par pamatu ņemti

2013.gadā faktiskie izdevumi un noslēgto līgumu līgumsummas, kas piemērojamas

2014.gadā.

69 RA plānotās kopējās RAO izmaksas – 226 963,55 EUR uz 2014.gadu veido:

1) RAO uzturēšanas izdevumi 125 844,00 EUR;

2) personāla izmaksas 70 444,00 EUR;

3) sociālās nodevas un izmaksas 16 672,96 EUR;

4) pamatlīdzekļu nolietojums 2 471,60 EUR;

5) pārējie saimnieciskās darbības izdevumi 8 100,00 EUR;

6) administrācijas izdevumi 3 435,00 EUR.

70 RA 10.09.2014. vēstulē Nr.24 IZ/09-2014 skaidro, ka RA saimniecisko

darbību RAO sāka veikt no 01.07.2013. un pirms 2014.gada Iebraukšanas maksas

noteikšanas tai nebija iepriekšēja pieredze kā autoostas valdītājam, tādēļ

plānotās kopējās izmaksas uz 2014.gadu tika aprēķinātas, ņemot vērā 2014.gadā

plānotos ēkas un stāvlaukuma rekonstrukcijas darbus un 2013.gada pusgada

faktiskos izdevumus, papildus paredzot izdevumu palielinājumu plānotajiem

infrastruktūras atjaunošanas darbiem autoostas sniegto pakalpojumu uzlabošanai.

71 Turpmāk KP izvērtē katru no Iebraukšanas maksas aprēķinā izmantotajiem

lielumiem, to veidu un apjomu pamatotību 2014.gadā:

1) Biļešu izplatīšanas pakalpojuma maksas nenodalīšanu;

2) Autobusu ietilpības maiņas korekcijas un papildu informācijas izvietošanas

pakalpojumu izmaksu nenodalīšanu;

3) RAO uzturēšanas izdevumu, t.sk. ēkas un stāvlaukuma rekonstrukcijas, nomas

maksas, elektrības, autoostas laukuma uzkopšanas, atkritumu izvešanas, ūdens un

kanalizācijas un apsardzes izdevumu pamatotību;

4) Personāla izmaksu pamatotību;

5) Sociālās nodevas un izmaksu pamatotību;

6) Pamatlīdzekļu nolietojuma pamatotību;

7) Pārējo RAO administrācijas un saimnieciskās darbības izdevumu pamatotību;

8) Tualetes, bagāžas glabāšanas un ar sabiedrisko transportu nesaistītu telpu

uzturēšanas izmaksu nodalīšana.

Biļešu izplatīšanas pakalpojuma izmaksu nenodalīšana

72 Izmaksas attiecībā uz biļešu izplatīšanas pakalpojumu RA atsevišķi

nenodala, un tās visas ir attiecinātas uz infrastruktūras pakalpojumu

(Iebraukšanas maksas aprēķinu). RA norāda, ka būtu iespējams ieņēmumus no

biļetēm atskaitīt no infrastruktūras izmaksām (tādā pat veidā kā 133.rindkopā

minētos ieņēmumus no tualetes izmantošanas, bagāžas glabātuves, telpu

izīrēšanas). Tomēr ieņēmumus no biļetēm RA neatskaita no izmaksām, kas tiek

attiecinātas uz Iebraukšanas maksas aprēķinu.

73 Rezultātā 2014.gadā visi pārvadātāji kādā daļā sedz biļešu izplatīšanas

izmaksas (Iebraukšanas maksa ir palielināta par izmaksu daļu, kas būtu

attiecināma uz biļešu izplatīšanu), lai gan pakalpojumu neizmanto.

74 Saskaņā ar RA pārstāvja norādīto, 2013.gada aprīlī RA biļešu izplatīšanas

pakalpojumu izmantoja tikai divi pasažieru pārvadātāji. RA pārstāvis 19.05.2014.

sarunu protokolā norādīja, ka pašreiz ieņēmumi no biļešu tirdzniecības ir 50 –

60 EUR mēnesī, ko veido maksa 10% apmērā no pārdoto biļešu summas. Saprotams, ka

RA vēlas norādīt, ka ar biļešu tirdzniecību saistītās tiešās izmaksas ir

lielākas nekā ieņēmumi no biļešu tirdzniecības, un visu tiešo un papildus arī

netiešo izmaksu attiecināšanas uz biļešu tirdzniecību gadījumā maksa par biļešu

tirdzniecību būtu augsta.

75 KP nav pilnīga informācija par izmaksām, kas attiecināmas uz biļešu

izplatīšanas pakalpojumu. Tomēr, ņemot vērā RA norādītās darba algas (tai skaitā

arī darba devēja sociālās nodevas un riska nodevas) kasieriem, biļešu drukas

izmaksas, un biļešu tirdzniecībai nepieciešamo pamatlīdzekļu nolietojuma

izmaksas, kas būtu uz biļešu izplatīšanu tieši attiecināmās izmaksas un,

proporcionāli ieņēmumiem aprēķinot netiešās izmaksas (netiešo izmaksu

pieskaitījuma likme iegūta, attiecinot biļešu ieņēmumus pret kopējo izmaksu

summu (217 828 EUR), no kurām atskaitītas iepriekš uzskaitītās tiešās izmaksas,

un, izmantojot šo likmi iekļaujamo netiešo izmaksu apjoma noteikšanai), KP

secina, ka, piemērojot Noteikumu Nr.846 36.1 punktā noteikto formulu

biļešu tirdzniecības tarifa aprēķināšanai biļešu tirdzniecības maksa pārsniegtu

vismaz 20% no pārdoto biļešu summas.

76 Izvērtējot 75.rindkopā norādīto aprēķinu, KP secina, ka apstākļos, kuros

normatīvais regulējums nosaka obligātu prasību autoostām nodrošināt iespēju

iegādāties braukšanas biļetes, bet vienlaicīgi paredz arī iespēju pārvadātājiem

izvēlēties, vai iegādāties biļešu izplatīšanas pakalpojumu autoostā, neliela

pakalpojumu izmantotāju skaita gadījumā biļešu izplatīšanas maksa var būt

ievērojama, ja uz biļešu izplatīšanas maksas aprēķinu attiecina tiešās un

netiešās izmaksas atbilstoši Noteikumiem Nr.846 un vispārpieņemtai praksei.

Augstas biļešu izplatīšanas pakalpojuma maksas gadījumā pārvadātāji nebūtu

motivēti izmantot biļešu izplatīšanas pakalpojumu autoostā un autoosta nevarētu

segt izmaksas, ko rada normatīvā regulējuma prasības (nodrošināt iespēju

iegādāties braukšanas biļetes) izpilde. Tādēļ izmaksu iekļaušana Iebraukšanas

maksas aprēķinā un to attiecināšana arī uz tiem pārvadātājiem, kas neizmanto

biļešu izplatīšanas pakalpojumu, ir objektīvi nepieciešama, lai segtu izmaksas.

Tomēr pamatoti ir attiecināt tikai tās izmaksas, kuras RA objektīvi nevar segt

ar biļešu izplatīšanas maksu. Tādēļ RA bija jāsamazina uz Iebraukšanas maksu

attiecināmās izmaksas vismaz ienākumu par biļešu izplatīšanu apmērā.

77 Tā kā RA nesamazina uz Iebraukšanas maksu attiecināmās izmaksas ienākumu

par biļešu izplatīšanu apmērā, tad RA paredzēja 2014.gadā ar Iebraukšanas maksu

segt visas biļešu izplatīšanas pakalpojuma izmaksas.

Autobusu ietilpības maiņas korekcijas un papildus informācijas

izvietošanas pakalpojumu izmaksu nenodalīšana

78 Starp RA un pārvadātājiem noslēgtajos līgumos par autoostas pakalpojumu

sniegšanu ir noteikta atsevišķa maksa (1) par autobusu ietilpības maiņas

korekciju un (2) papildus informācijas pasažieriem izgatavošanu un izvietošanu

uz 15 dienām RAO informatīvajos stendos.

79 RA bija noteicis, ka no 01.01.2014. maksa par autobusu ietilpības maiņas

korekciju būs 0,70 EUR par viena reisa maiņu, un maksa par papildus informācijas

pasažieriem izgatavošanu un izvietošanu uz 15 dienām RAO informatīvajos stendos

būs 2,80 EUR par katru maršruta reisu.

80 RA 30.04.2014. vēstulē Nr.12IZ/04-2014 attiecībā uz Iebraukšanas maksas

aprēķinā izmantoto izmaksu sadalījumu un aprēķināšanas metodiku norāda, ka RA

sniedz tikai ar sabiedrisko transportu saistītus pakalpojumus un tāpēc visas

izmaksas tiek attiecinātas uz RAO kopējām uzturēšanas un pārvaldīšanas izmaksām

(aprēķina nolūkiem no kopējām izmaksām tiek atņemti ieņēmumi no sabiedriskās

tualetes, bagāžas glabāšanas un telpu īres), tādēļ secināms, ka par autobusu

ietilpības maiņas korekciju un papildus informācijas pasažieriem izgatavošanu un

izvietošanu uz 15 dienām RAO informatīvajos stendos izmaksas tiek segtas ar

Iebraukšanas maksu.

81 KP secina, ka uz autobusu ietilpības maiņas korekcijas un papildus

informācijas izvietošanas pakalpojumiem tiešo izmaksu nodalīšana var būt

ierobežota, kā arī maksas par minētajiem pakalpojumiem noteikšana var būt

balstīta uz citiem principiem, tai skaitā, nosakot maksu zemāku, nekā

attiecināmās tiešās un netiešās izmaksas. Tādēļ ir pamatoti, ka kopējās

izmaksas, kas attiecinātas uz Iebraukšanas maksu, tiek samazinātas par

ieņēmumiem no minētajiem pakalpojumiem.

82 Tā kā RA nesamazina uz Iebraukšanas maksu attiecināmās izmaksas ienākumu

par autobusu ietilpības maiņas korekciju un papildus informācijas pasažieriem

izgatavošanu un izvietošanu uz 15 dienām RAO informatīvajos stendos apmērā, tad

RA ar Iebraukšanas maksu 2014.gadā paredzēja segt visas minēto pakalpojumu

izmaksas.

Plānotie RAO uzturēšanas izdevumi

83 RA plānoto RAO uzturēšanas izdevumu sadalījumu 2014.gadam skatīt tabulu

Nr.5.

Tabula Nr.5

RA plānotie RAO uzturēšanas izdevumi 2014.gadam

|

Izmaksu postenis |

Summa (EUR) |

| Ēkas un stāvlaukuma rekonstrukcijas izdevumi |

75 260 |

| Nomas maksa |

35 200 |

| Elektrības izdevumi |

11 000 |

| Autoostas laukuma uzkopšanas izdevumi |

3 000 |

| Atkritumu izvešanas izdevumi |

684 |

| Ūdens un kanalizācijas izdevumi |

500 |

| Apsardzes izdevumi |

200 |

|

Kopā |

125 844 |

Avots: RA sniegtā informācija34

Ēkas un stāvlaukuma rekonstrukcijas izdevumi

84 Pēc RA norādītā RAO ēkas un stāvlaukuma rekonstrukcijas darbu izmaksas

75 260 EUR tika paredzētas, pamatojoties uz RA un būvuzņēmēja SIA "V.J.M. BŪVE"

14.10.2013. pasūtījuma līgumu Nr.1-10/13 par RAO ēkas rekonstrukcijas veikšanu

(turpmāk – Rekonstrukcijas līgums) 67 958,72 EUR apmērā, paredzot arī iespējamās

papildu izmaksas.35

85 KP secina, ka RA izmaksu posteni dēvē par "Ēkas un stāvlaukuma

rekonstrukcijas izmaksas", bet tajā ir iekļautas tikai RAO ēkas rekonstrukcijas

izmaksas un tai paredzētie papildu izdevumi.

86 RA 20.10.2014. vēstulē Nr.27 IZ/10-2014 norādījusi, ka RAO ēkas

rekonstrukcijas izmaksas plānoja segt no saviem finanšu līdzekļiem.

87 Izvērtējot 84.- 86.rindkopā norādīto, KP secina, ka RA ir noskaidrojusi

RAO ēkas rekonstrukcijas izmaksas pirms vēl bija izstrādāts Rekonstrukcijas

projekts un to bija akceptējusi Rēzeknes pilsētas domes būvvalde. Pat, ja RA

bija noslēgusi Rekonstrukcijas līgumu, Rekonstrukcijas projektu pasūtīja un

apmaksāja MARNO un Finance, nevis RA. Rekonstrukcijas projekta dokumentos MARNO

un Finance ir norādīti kā ēkas rekonstrukcijas projekta izstrādāšanas pasūtītāji

un būvniecības ierosinātāji. Pēc KP lūguma36

RA nav varējusi iesniegt Nomas līgumos noteikto rakstisko saskaņojumu ar MARNO

un Finance par RAO ēkas rekonstrukciju. Tāpat Nomas līgumi neparedz RA pienākumu

veikt RAO ēkas rekonstrukciju, lai gan Rēzeknes pilsētas dome ir uzdevusi MARNO

sakārtot RAO ēkas fasāžu un ārējo konstrukciju stāvokli līdz 01.09.2012. un

12.09.2014. ar lēmumu Nr.776 (protokols Nr.39) uzlikusi MARNO piespiedu naudu

150 EUR apmērā, lai nodrošinātu pienākuma izpildi.37

Minētais rada skaidru priekšstatu, ka nav nodalāms rekonstrukcijas veicējs, kā

arī rekonstrukcijas izmaksu iekļaušanas pamatotība ir apšaubāma.

88 Rēzeknes pilsētas dome ar 03.05.2012. vēstuli Nr.3.2.-19/753 uzdeva MARNO

līdz 01.07.2012. sakārtot RAO teritoriju un atjaunot asfaltbetona segumu, bet

līdz 01.09.2012. sakārtot RAO ēkas fasāžu un ārējo konstrukciju stāvokli.

89 Saskaņā ar RA sniegto informāciju 20.10.2014. vēstulē Nr.27IZ/10-2014

teritorijas sakārtošanas darbi (tai skaitā asfalta ieklāšana RAO teritorijā,

peronu bruģēšanas darbi) tika uzsākti pirms RA kļuva par RAO nomnieku

(01.07.2013.). Šos darbus organizēja RAO īpašnieki MARNO un Finance, un tie tika

finansēti no MARNO līdzekļiem, ko apstiprina 05.08.2013. rēķins Nr.VJM/05/08/13,

saņemts no SIA "V.J.M. BŪVE", 04.10.2013. rēķins-faktūra Nr.13200, saņemts no

SIA "Jēkabpils PMK", un 24.07.2013. pavadzīme Nr.SIG105987, saņemta no SIA "SIGNUM".

90 01.07.2013. RA noslēdza nomas līgumu Nr.01/07-2013 ar MARNO un 01.07.2013.

RA noslēdza nomas līgumu Nr.01/07-2013_1 ar Finance (turpmāk – Nomas līgumi),

kas paredzēja nekustamā īpašuma Latgales ielā 17, Rēzeknē (RAO) iznomāšanu.

91 Nomas līgumu 5.7.punktā noteikts, ka nomnieks nedrīkst bez rakstiskas

iznomātāja piekrišanas veikt īpašuma kapitālo remontu, rekonstrukciju, pārbūvi

u.tml. 26.09.2013. gan MARNO, gan Finance ar RA noslēdza Vienošanos Nr.1 pie

Nomas līgumiem. Vienošanās 1.punkts (identiski abās vienošanās) nosaka:

"Gadījumā, ja Īpašumā [..] ir nepieciešams [..] veikt kosmētisko un/vai tekošo

remontu, vai iekārtu, sistēmu, elementu, ierīču maiņu vai iznomātajām Īpašumam

pieguļošās teritorijas labiekārtošanu, Nomnieks apņemas patstāvīgi veikt šīs

darbības [..] un segt šīs izmaksas bez papildus saskaņošanas ar Iznomātāju."

Vienošanās 2.punktā noteikts, ka "nomniekam ir tiesības veikt Īpašuma

kapitālo remontu, ietverot visus pārveidojumus, rekonstrukcijas, pārbūves un

atjaunošanas darbus tikai atbilstoši saskaņotajam projektam un pēc rakstiskas

saskaņošanas ar Iznomātāju."38

92 14.10.2013. RA noslēdza Rekonstrukcijas līgumu ar SIA "V.J.M. Būve", kas

paredz RAO ēkas rekonstrukciju. Rekonstrukcijas līguma 3.1.punkts nosaka, ka

veicamo darbu un materiālu vērtība un tās samaksas kārtība ir norādīta

Rekonstrukcijas līguma pielikumā "Darbu tāme", kas ir neatņemama līguma

sastāvdaļa. Rekonstrukcijas līguma pielikums "Darbu tāme" paredz RAO ēkas

fasādes un jumta remontu, logu un durvju nomaiņu. Izvērtējot Rekonstrukcijas

līguma pielikumu "Darbu tāme", KP konstatē, ka tas nesatur noteikumus par

samaksas kārtību. Rekonstrukcijas līguma 2.5.punkts nosaka, ka rekonstrukcijas

izpildes termiņš tiek saskaņots un apstiprināts kopā ar līguma pielikumu "Darbu

tāme".

93 Pamatojoties uz Rēzeknes pilsētas būvvaldes plānošanas un arhitektūras

02.12.2013. uzdevumu Nr.3.12.1.8/69, 2014.gada sākumā MARNO un Finance pasūtīja

AS "Komunālprojekts" RAO ēkas rekonstrukcijas tehniskā projekta "Autoostas ēkas

rekonstrukcija Latgales ielā 17, Rēzeknē" izstrādi (turpmāk – Rekonstrukcijas

projekts),39

ko paši arī apmaksāja. Saskaņā ar Rekonstrukcijas projektu RAO ēkai ir jāveic

ēkas fasādes atjaunošanas darbi un jumta konstrukciju renovācija, kā arī jāveic

sabiedriskās tualetes pārbūve.

94 Rekonstrukcijas projektu 28.05.2014. akceptēja Rēzeknes pilsētas domes

būvvalde.

95 Salīdzinot Iebraukšanas maksas aprēķinā iekļauto (EUR 75 260) un

Rekonstrukcijas līgumā norādīto summu 67 958,72 EUR, secināms, ka 2014.gada

Iebraukšanas maksas aprēķināšanai RA ir iekļāvusi par 7301,28 EUR vairāk nekā

Rekonstrukcijas līguma tāmē norādītā summa. RA ir vienīgi norādījusi, ka

paredzēja iespējamus papildu izdevumus, bet nav varējusi pamatot šādu papildu

izdevumu iekļaušanu.

96 Visas RAO ēkas rekonstrukcijas izmaksas RA ir paredzējusi segt viena gada

laikā un tās visas attiecinājusi uz 2014.gada Iebraukšanas maksas aprēķinu. Šādi

RA var rīkoties vienīgi tādēļ, ka tai, atrodoties dominējošā stāvoklī autoostas

infrastruktūras izmantošanas pakalpojuma tirgū Rēzeknē, piemīt tirgus vara. Lai

nodrošinātu konkurētspējīgu cenu par autobusu iebraukšanu RAO teritorijā

konkurences apstākļos, RA būtu jāsedz izmaksas pakāpeniski.

97 RA paredzētās rekonstrukcijas izmaksas ir 33% no RA plānotā 2014.gada

apgrozījuma, kas klasificējami kā ilgtermiņa ieguldījumi. Saskaņā ar ekonomistu

H.Bierman, Jr. un S.Smidt40

aprakstīto vispārpieņemto ieguldījumu loģiku, šādi ilgtermiņa ieguldījumi

konkurences apstākļos būtu jāatgūst vairāku gadu laikā, jo pretēja gadījumā

neproporcionāls cenas pieaugums sekmētu klientu aizplūšanu un secīgu tirgus

daļas, kā arī ienākošās finanšu plūsmas sarukumu. Ieguldījumu atmaksa veidojas

no ieguldījumu radītā labuma, kurš tiek integrēts sniedzamajos pakalpojumos, kas

ļauj uzņēmumam paaugstināt pakalpojumu cenu uz kvalitātes uzlabojuma rēķina un

konsekventi iegūt papildu ieņēmumus. Saskaņā ar ieguldījumu veikšanas ekonomisko

loģiku, jebkuras investīcijas sāk atgūt pēc investīciju faktiskās veikšanas, jo

jebkuri ekonomiskie aprēķini par investīciju atmaksāšanās laiku tiek balstīti uz

investīciju apjomu un paredzamajiem nākotnes ieņēmumiem, kurus radījušas šīs

investīcijas.

98 Pēc KP veiktajiem aprēķiniem, ja pieņem, ka RA turpinātu darboties ar

12 000 EUR peļņu gadā (tagadnes izteiksmē), kā tas ir norādīts Iebraukšanas

maksas aprēķinos, RA investīciju nominālais apjoms 75 200 EUR apmērā atmaksātos

6,3 gados41. Strādājot konkurences

apstākļos, uzņēmums varētu veidot uzkrājumus investīciju veikšanai, tomēr to

apjomu ierobežotu cenu līmenis tirgū. Ņemot vērā vispārpieņemtus ekonomiskos

apsvērumus, KP secina, ka RA nav pamata pirms investīciju veikšanas pieprasīt

visu investīciju apjomu atgūšanu viena gada laikā. Ņemot vērā, ka konkurences

spiediens neeksistē, RA bija iespēja noteikt tik nozīmīgu ieguldījumu atmaksas

termiņu kā vienu gadu, tādējādi radot nepamatoti ātru ievērojamo ieguldījumu

atmaksāšanos uz patērētāja rēķina.

99 RA norāda42, ka

jebkuras investīcijas var izmantot tikai pēc to faktiskās un reālās saņemšanas.

RA skaidro, ka tai nebija savu finanšu līdzekļu, tādēļ, lai izpildītu iepriekš

noslēgtās līgumsaistības rekonstrukcijai, RA bija nepieciešams piesaistīt

alternatīvus finanšu avotus. Tāpat RA norāda, ka šo līdzekļu iekļaušana vienā

gadā (konkrētajā gadījumā 2014.gadā) ir attaisnojama, jo to paredz Noteikumos

Nr.846 iekļautā tarifa aprēķināšanas formula. RA arī norāda, ka iekļāvis tikai

paredzētās izmaksājamās summas piegādātājiem par precēm un pakalpojumiem, bet ne

paredzētos izdevumus Peļņas un zaudējumu aprēķina izpratnē.

100 KP norāda, ka parasti pirms līgumsaistību noslēgšanas uzņēmums vispirms

izvērtē savu finanšu līdzekļu stāvokli un iespējamo apjomu, par kādu tas var

uzņemties saistības vai meklē sadarbības partneri. Konkrētajā gadījumā RA

arguments, ka tam nebija savu finanšu līdzekļu līgumsaistību izpildei 2014.gadā,

nav objektīvs attaisnojums visu līdzekļu tūlītējai iekļaušanai Iebraukšanas

maksas tarifa aprēķinā. Noteikumi Nr.846 neparedz apmēru, kādā ir iekļaujamas

izmaksas, tie nosauc izmaksu veidus. Tāpat KP norāda, ka nav saprotama RA

atsauce uz to, ka tarifa aprēķinā ir iekļautas tikai izmaksājamās summas

piegādātājiem, nevis izdevumi peļņas un zaudējumu aprēķina izpratnē, tā kā

peļņas un zaudējumu aprēķinā ietveramie izdevumi veidojas no uzņēmuma kopējām

izmaksām, tai skaitā no RA paredzētajām izmaksājamām summām piegādātājiem par

precēm un pakalpojumiem.

101 Arī Augstākā tiesa ir norādījusi43,

ka dominējošā stāvoklī esošam tirgus dalībniekam ir jābūt skaidriem tā izmaksu

aprēķiniem, bet visu izdevumu iekļaušanai vienā pārskata gadā nav loģiska

izskaidrojuma. Protams, tas vien nav pietiekams pamats, lai atzītu, ka starp

faktiskajām izmaksām un faktiski pieprasīto samaksu pastāv pārspīlēta

disproporcija, taču tam nav saprātīga saimnieciska izskaidrojuma. Augstākā tiesa

atsaukusies uz Eiropas Savienības Tiesas (turpmāk – EST) secinājumiem

13.07.1989. spriedumā lietā Nr.C-395/87 Tournier44,

kurā noteikts, ka pārmērīgas vai neproporcionālas izmaksas ir vispār

ignorējamas, nosakot cenu. Tādējādi šādas pārmērīgas vai neproporcionālas

izmaksas būtu ignorējamas.

102 RA uzskata,45

ka KP nepamatoti atsaukusies uz 13.07.1989. EST spriedumu Tournier

lietā, kurā noteikts, ka pārmērīgas vai neproporcionālas izmaksas nav ņemamas

vērā, nosakot autoostas infrastruktūras izmantošanas pakalpojuma maksu (t.i.,

Iebraukšanas maksas aprēķinā), jo, RA ieskatā, Noteikumi Nr.846 neparedz

Tournier lietas secinājumu piemērošanu un attiecīgi neaizliedz autoostai

iekļaut izmaksās īpašuma remontu visā tā apjomā.

103 KP norāda, ka Noteikumi Nr.846 paredz iekļaut Iebraukšanas maksas

aprēķinos ar autobusu iebraukšanu autoostas teritorijā saistītās izmaksas

(izmaksas veido, piemēram, personāla un sociālās izmaksas, īpašuma uzturēšanas,

ekspluatācijas un remonta izmaksas, pārējās saimnieciskās darbības izmaksas, kas

tieši nepieciešamas, lai nodrošinātu autobusu iebraukšanu autoostas teritorijā,

un nodokļi). Tomēr tas nenozīmē, ka jebkuras izmaksas ir tieši nepieciešamas,

lai nodrošinātu autobusu iebraukšanu autoostu teritorijā. Tirgus dalībniekam,

kas atrodas dominējošā stāvoklī, ir aizliegts izmantot tirgus varu, paredzot

atgūt izmaksas par īpašuma remontu visā tā apjomā viena gada ietvaros,

nerēķinoties ar to, kāda veidojās pakalpojuma cena klientiem.

104 KP skaidro, ka atsauce uz 13.07.1989. EST spriedumu Tournier lietā

ir cieši saistīta ar Augstākās tiesas 20.09.2013. spriedumu lietā Nr.A42537406

SKA-24/2013, kur 24.rindkopā tiesa ir pamatojusi savu secinājumu, ka dominējošā

stāvoklī esošam tirgus dalībniekam ir jābūt skaidriem tā izmaksu aprēķiniem, bet

visu izdevumu iekļaušanai vienā pārskata gadā nav loģiska izskaidrojuma.

13.07.1989. EST spriedumā Tournier lietā tiesa ir skatījusi dominējošā

stāvokļa ļaunprātīgu izmantošanu, tai skaitā, arī piemērojot pārlieku augstu

maksu par pakalpojumiem. EST ir secinājusi46,

ka dominējošā stāvoklī esošam uzņēmumam ir jāspēj pamatot ar detalizētiem

aprēķiniem pieprasīto cenu, kā arī cenai ir jābūt atbilstošai sniegtajam

pakalpojumam.

Nomas maksa

105 RA norāda, ka RAO nomas maksas izdevumus plānoja Nomas līgumos noteiktās

nomas maksas apmērā – Nomas līgumos noteikto maksājamo ikmēneša nomas maksu no

01.01.2014. – 28.02.2014. 800 EUR apmērā un no 01.03.2014. – 31.12.2014.

1 600 EUR apmērā katram īpašniekam – gan MARNO, gan Finance. Mēneša nomas maksu

RA sareizināja ar mēnešu skaitu, kurā attiecīgo maksu bija paredzēts piemērot,

un ieguva kopējo maksājamo nomas maksu gadā 35 200 EUR, ko iekļāva izmaksās.

106 Nomas līgumos nomas maksa sākotnēji no 01.07.2013. tika noteikta

2 500 EUR katram īpašniekam (MARNO un Finance). MARNO47

un Finance48

norāda, ka RA vērsās pie uzņēmumiem ar lūgumu samazināt nomas maksu, tā kā bija

ieildzis RAO reģistrācijas apliecības saņemšanas process. Pēc RA lūguma

saņemšanas 15.08.2013. RA ar MARNO noslēdza vienošanos Nr.15/08/2013-1 un RA ar

Finance noslēdza vienošanos Nr.15/08/2013-01 pie Nomas līgumiem par to, ka nomas

maksa no 01.07.2013. līdz 31.12.2013. būs 800 EUR apmērā katram iznomātājam.

107 20.12.2013. RA noslēdza vienošanos Nr.20/12/2013-01 pie 01.07.2013. Nomas

līguma ar MARNO un vienošanos Nr.20/12/2013-01 pie 01.07.2013. Nomas līguma ar

Finance par izmaiņām nomas maksā 2014.gadam. Vienošanās nosaka, ka līdz

28.02.2014. nomas maksa ir 800 EUR, bet no 01.03.2014. līdz 31.12.2014. nomas

maksa ir 1 600 EUR katram iznomātājam.

108 KP secina, ka RA noteiktie nomas maksas izdevumi 2014.gadam atbilst Nomas

līgumos noteiktajai nomas maksai. Vienlaicīgi KP konstatē, ka 2014.gada

Iebraukšanas maksas aprēķins tika veikts 2013.gada novembrī, kas ir pirms

vienošanās par nomas maksu 2014.gadam noslēgšanas (skatīt 60. un 107.rindkopu).

Faktu nesakritība norāda uz to, ka 2014.gada Iebraukšanas maksa kopumā nav

rēķināta pirms tās noteikšanas, ko papildus pamato fakts, ka Satiksmes

ministrija jau 04.07.2013. bija norādījusi RA, lai Iebraukšanas maksa 2014.gadā

nepārsniegtu 2013.gada līmeni (skatīt 63.rindkopu), kādēļ RA nebija motivācija

veikt aprēķinu. Minēto apliecina arī tas, ka noteiktās izmaksu kategorijās RA

nav varējusi pamatot paredzēto izmaksu atšķirību no dokumentos paredzētajām

summām (piemēram, ēkas rekonstrukcijas izmaksas (skatīt 95.rindkopu), elektrības

izdevumi (skatīt 120.rindkopu), ūdens un kanalizācijas izmaksas (skatīt

123.rindkopu).

109 KP lūdza MARNO (08.10.2014. vēstule Nr.1738) un Finance (08.10.2014.

vēstule Nr.1740) iesniegt nomas maksas noteikšanas metodiku un aprēķinu.

110 MARNO49

un Finance50

skaidroja, ka nomas maksa par RAO (ēka un zeme) ir noteikta, vadoties no tirgus

situācijas, savstarpēji vienojoties par summu tā, lai RAO īpašnieki saņemtu

iespējami lielāku nomas maksu, bet RA maksātu iespējami mazāku nomas maksu.

111 KP atkārtoti lūdza MARNO (07.03.2016. vēstule Nr.5-5/276) un Finance

(04.03.2016. vēstule Nr.5-5/274) iesniegt nomas maksas noteikšanas metodiku un

aprēķinu.

112 MARNO51

un Finance52

norādīja, ka nomas maksa par RAO (ēka un zeme) ir noteikta, ņemot vērā šādus

faktorus:

- RAO nekustamā īpašuma iegādes izmaksas

1 138 298 EUR apmērā;

- Ieguldīto līdzekļu atgūšanas termiņš –

20 gadi;

- Kredīta gada procentu likme 2,5%, t.i.,

285 760,23 EUR gadā, jo iegādei izmantoti aizņemti līdzekļi;

Tādā veidā ir iegūts nomas maksas aprēķins:

(1 138 298 EUR + 285 760,23 EUR)/240 mēneši = 5 933,58 EUR mēnesī.

113 MARNO un Finance skaidro, ka nomas maksa 800 EUR apmērā no 01.01.2014.

līdz 28.02.2014., maksa 1 600 EUR apmērā laika periodā no 01.03.2014. līdz

31.12.2014., maksa 2 500 EUR apmērā laika periodā no 01.01.2015. līdz

31.07.2015. un maksa 2 900 EUR apmērā, sākot no 01.08.2015 . līdz nomas līguma

darbības beigām, tika noteikta kā līdzēju interesēm atbilstošs un abpusēji

pieņemts lielums, vadoties no tirgus konjuktūras un situācijas, par ko nomnieks

un iznomātājs spēja savstarpēji vienoties atbilstoši vispārpieņemtajam

principam, kad iznomātājs vēlas saņemt iespējami lielāku nomas maksu, savukārt

nomnieka nolūks ir maksāt pēc iespējas mazāku nomas maksu.

114 KP konstatē, ka MARNO un Finance iesniegtais nomas maksas noteikšanas

aprēķina rezultāts neatbilst Nomas līgumos noteiktajām maksām. 01.07.2013.

noslēgtajos Nomas līgumos sākotnēji noteiktā nomas maksa bija 2 500 EUR katram

iznomātājam, kopā veidojot 5 000 EUR, kas nesakrīt ar MARNO un Finance

iesniegtajā aprēķinā uzrādīto (5 993 EUR). Tāpat KP kritiski vērtē MARNO un

Finance norādītās nomas maksas metodes un aprēķina patiesu piemērošanu, nosakot

nomas maksu, tā kā nomas maksa ir vairākkārt mainījusies (skatīt 106. un

107.rindkopu), kas neapliecina nemainīgas metodes konsekventu piemērošanu nomas

maksas noteikšanai.

115 Papildus 114.rindkopā secinātajam, pat ja MARNO un Finance būtu kāds

skaidrojums par to, kādēļ atšķiras faktiski piemērotā un pēc norādītās metodes

aprēķinātā nomas maksa, MARNO un Finance norādītais aprēķins nepierādītu

pārmērīgas nomas maksas neesamību. Proti, pēc MARNO un Finance norādītās metodes

mēneša nomas maksu nosaka subjektīvā MARNO un Finance vēlme atgūt ieguldījumus

20 gados, nerēķinoties ar to, kāds veidojas mēneša nomas maksas apmērs. Samērīga

nomas maksa objektīvi atspoguļotu ieguldījumu atmaksāšanās termiņu, ko, cita

starpā, pircējs var ņemt vērā, runājot ar pārdevēju par īpašuma pirkuma maksu un

pieņemot lēmumu ieguldīt vai neieguldīt nekustamajā īpašumā.

116 Vērtējot MARNO un Finance sniegto informāciju par nomas maksas apmēra

aprēķinu, KP ņem vērā, ka jebkurš nomnieks, slēdzot nomas līgumu, parasti bez

nomas maksas izvērtē arī citu būtisku izdevumus esamību (t.sk., ieguldījumu

nekustamā īpašumā), ko tam būtu jāsedz, ja slēgtu nomas līgumu, kā arī garantiju

esamību, ka tiek kompensēti pēc to veikšanas vai vismaz tiek kompensēti, pirms

termiņa laužot līgumu. Rezultātā RA kā nomnieks plānoja maksāt ne tikai nomas

maksu, bet arī veikt ieguldījumus tā nomātajā nekustamajā īpašumā daudz

būtiskāka apmērā. Līdz ar to, ja ņem vērā arī ieguldījumus iznomātāju nekustamā

īpašumā, tad kopējie izdevumi par nekustamā īpašuma nomu vēl būtiskāk pārsniedz

nomas maksu ēku nomas tirgū Rēzeknē un Latvijā kopumā (skatīt sākot no

190.rindkopas).

117 Attiecībā uz to, ka nomnieks par RAO nomu plānoja maksāt būtiski vairāk

nekā Nomas līgumos noteiktā nomas maksa (skatīt 102.rindkopu), MARNO un Finance

skaidro, ka, noslēdzot Nomas līgumus 2013.gadā un nosakot objekta nomas maksas

apmēru, iznomātāji MARNO un Finance nevarēja paredzēt RA ar nomājamā objekta

remonta un rekonstrukciju saistīto izdevumu apjomu, jo iznomātājam, noslēdzot

nomas līgumu, nebija garantiju tam, ka remonts tiks veikts, un nebija

pietiekošas informācijas par šo remonta darbu galējām izmaksām. MARNO un Finance

apgalvo arī, ka reālā nomas maksa 2014.gadā atšķīrās no faktiskās (Nomas līgumā

noteiktās), jo MARNO, Finance un RA starpā bija noslēgtas vienošanās par nomas

maksas samazināšanu un, to ieskatā, KP veiktie aprēķini nav precīzi.

118 KP norāda, ka, tā kā Rēzeknes pilsētas dome bija uzlikusi pienākumu

savest kārtībā RAO ēku (skat. 87.rindkopu) un par bezdarbību arī sodījusi MARNO,

kā arī, ievērojot MARNO, Finance un RA saistību (skat. 7.rindkopu) un MARNO un

Finance rīcību, izstrādājot rekonstrukcijas projektu (skat. 93.rindkopu), tad,

KP ieskatā, MARNO, Finance un RA zināja, ka rekonstrukciju ir paredzēts veikt.

Tādēļ nav pamatots apgalvojums, ka pie Nomas līgumu slēgšanas MARNO, Finance un

RA neapzinājās, ka izmaksas radīsies. MARNO, Finance un RA apzinājās, ka Nomas

līgumos nav paredzēts kompensācijas mehānisms (kā tas ir vispārpieņemts nomas

gadījumos) RA par rekonstrukciju un remontu veikšanu, tādā veidā papildu nomas

maksai izmaksas par rekonstrukciju uzņemoties bez jebkādām saprātīgām

garantijām. Jāņem vērā, ka šāda rīcība būtiski ietekmē gan pārvadātājus, gan tā

rezultātā arī valsts budžeta intereses, jo izdevumi, kas iekļauti Iebraukšanas

maksā, par ko tālāk norēķinās pārvadātāji, tiek kompensēti no valsts budžeta.

119 KP norāda, ka, veicot nomas maksas aprēķinus, tā ir ņēmusi vērā faktiskos

nomas maksu apmērus saskaņā ar lietas dalībnieku sniegto informāciju53

par nomas maksu laika periodā no 2013.gada līdz 2015.gadam. Kā konstatēts Lēmuma

106.rindkopā, vienreizējas nomas maksas samazināšanas iemesls bija autoostas

licences neesamība, kādēļ RA nebija tiesīga prasīt maksu par pakalpojumu un

kādēļ tai nebija ieņēmumu. Tādēļ nomas maksas samazināšana nav saistāma ar

rekonstrukcijas veikšanas izmaksām, kā to norāda MARNO un Finance. Turklāt pēc

2014.gadā RA paredzētajām rekonstrukcijas izmaksām MARNO, Finance un RA nomas

maksu 2015.gada 2.pusgadā (no 01.07.2015.) paaugstināja (skatīt 113.rindkopu).

Pārējie RAO uzturēšanas izdevumi

120 Pēc RA skaidrojumiem 10.09.2014. vēstules Nr.24 IZ/09-2014 pielikumā Nr.2

elektrības izdevumi 11 000 EUR apmērā 2014.gadam plānoti, pamatojoties uz

apkures sezonas 6 mēnešos plānotajiem izdevumiem EUR 8 181 (vidēji EUR 1 363

vienā mēnesī) un izdevumiem pārējos 6 mēnešos 2 820 EUR (vidēji 470 EUR vienā

mēnesī). Izmaksas aprēķinātas, ņemot vērā, ka 2013.gada decembrī izdevumi par

elektrības patēriņu bijuši 909 EUR apmērā (uz to laiku ar apkures sistēmu bija

aprīkotas 2/3 daļas no autoostas ēkas), tāpēc, lai apkurinātu visu ēku ar

elektrību, tika paredzēti izdevumi 1363 EUR apmērā, bet pārējā laikā 470 EUR.

Pēc KP lūguma sniegt informāciju (22.08.2014. vēstule Nr.1303), RA nav varējusi

iesniegt detalizētu aprēķina pamatojumu.

121 Saskaņā ar RA skaidrojumiem 10.09.2014. vēstules Nr.24 IZ/09-2014

pielikumā Nr.2 plānotie autoostas laukuma uzkopšanas izdevumi 3000 EUR apmērā

aprēķināti, ņemot vērā paredzamo darba apjomu RAO teritorijas tīrīšanā no sniega

ziemas periodā, kas aprēķināti saskaņā ar līgumu par teritorijas tīrīšanu. Šis

līgums paredz, ka viena stunda sniega tīrīšanas izmaksā 22 EUR. RA aprēķinos

izmantoja pieņēmumu, ka sniega tīrīšana tiks veikta 2 stundas dienā 10 dienas

mēnesī 4 mēnešus gadā, kas kopsummā ir 1760 EUR, kā arī ietverot 1240 EUR sniega

izvešanai. Pēc KP lūguma (22.08.2014. vēstule Nr.1303) RA nav varējusi iesniegt

detalizētu aprēķina pamatojumu par sniega izvešanas izmaksām.

122 Plānotie atkritumu izvešanas izdevumi 684 EUR apmērā 2014.gadam

aprēķināti, ņemot vērā 2013.gada jūlija līdz decembra mēnešu vidējās faktiskās

izmaksas un, plānojot to pieaugumu, kopā paredzot ikmēneša izdevumus 64 EUR

apmērā. RA 10.09.2014. vēstules Nr.24 IZ/09-2014 pielikumā Nr.2 norāda, ka

izmaksu pieaugums ir saistīts ar papildpakalpojumu izmantošanu (pavasara

uzkopšanas atkritumu izvešanu). Pēc KP lūguma (22.08.2014. vēstule Nr.1303) RA

nav varējusi iesniegt detalizētu aprēķina pamatojumu izmaksu pieaugumam.

123 Ūdens un kanalizācijas izdevumi 500 EUR apmērā plānoti, ņemot vērā

2013.gada jūlija līdz decembra mēnešu vidējās faktiskās izmaksas, kā arī ūdens

patēriņa pieaugumu saistībā ar 2014.gadā plānoto remontdarbu veikšanu un papildu

tualetes izveidošanu autoostas ēkā. Pēc KP lūguma (22.08.2014. vēstule Nr.1303)

RA nav varējusi iesniegt detalizētu aprēķina pamatojumu ūdens patēriņa

pieaugumam.

124 Apsardzes izdevumi 200 EUR apmērā 2014.gadam aprēķināti, ņemot vērā

2013.gada jūlija līdz decembra mēnešu vidējās faktiskās izmaksas (ikmēneša

plānotie izdevumi 14 EUR apmērā) un paredzot fizisko apsardzi RAO remontdarbu

veikšanas laikā. Pēc KP lūguma (22.08.2014. vēstule Nr.1303) RA nav varējusi

iesniegt detalizētu aprēķina pamatojumu fiziskās apsardzes RAO remontdarbu

veikšanas laikā izmaksām.

Plānotās personāla izmaksas un sociālās nodevas un izmaksas

125 Personāla izmaksas 2014.gadam plānotas 70 444 EUR apmērā, bet sociālās

nodevas un izmaksas 16 672,96 EUR apmērā. RA 10.09.2014. vēstules Nr.24

IZ/09-2014 pielikumā Nr.2 skaidro, ka tās aprēķinātas, pamatojoties uz 2013.gada

decembrī faktiski izmaksātā atalgojuma un sociālo izmaksu summu, kā arī paredzot

RAO darbinieku skaita pieaugumu (no 13 uz 15-17), un paredzot algu tehniskajam

direktoram54, kuram nebija noteikta alga 2013.gada decembra mēnesī,

un papildu līdzekļus piemaksām darbiniekiem par labu darbu.

126 KP secina, ka 2014.gada Iebraukšanas maksas aprēķināšanai par pamatu

ņemtas 2013.gada faktiskās personāla izmaksas, kas piemērojamas 2014.gadā un

iekļauti papildu līdzekļi algu palielināšanai un piemaksām. Pēc KP lūguma sniegt

informāciju (22.04.2014. vēstule Nr.566) RA nav sniegusi detalizētu aprēķina

pamatojumu.

Plānotais pamatlīdzekļu nolietojums

127 Pamatlīdzekļu nolietojuma aprēķinam RA izmanto lineāro nolietojuma metodi

un nolietojuma normas tiek noteiktas atbilstoši ekspluatācijas nodošanas aktam

katram gadījumam atsevišķi (RA grāmatvedības politikas pamatlīdzekļu uzskaites

3.2.6.punkts)55. RA plānotais RAO

pamatlīdzekļu nolietojums 2014.gadam redzams tabulā Nr.9. Pamatojoties uz

ekspluatācijā 2013.gadā nodoto pamatlīdzekļu vērtības atlikumu un 2014.gadā

plānoto pamatlīdzekļu skaita pieaugumu (tabula Nr.8 Nr.p.k.: 1.-7.), tika

paredzēts nolietojums 2 471,60 EUR apmērā56.

128 KP secina, ka RA pamatlīdzekļu nolietojumu ir palielinājis divas reizes,

salīdzinot ar 2013.gadu, jo plānoto jauno pamatlīdzekļu nolietojums, kurus RA

paredzēja iegādāties 2014.gadā, veido 65% (1605 EUR) no kopējā plānotā

pamatlīdzekļu nolietojuma.

Plānotie RAO administrācijas izdevumi un pārējie saimnieciskās darbības

izdevumi

129 RA 10.09.2014. vēstulē Nr.24 IZ/09-2014 pielikumā Nr.2 norādījusi, ka

administrācijas izmaksas 3 435 EUR 2014.gadam aprēķinātas, ņemot vērā 2013.gada

jūlija līdz decembra mēnešu vidējās faktiskās izmaksas, paredzot ikmēneša

izdevumus 100 EUR apmērā un papildus paredzot izdevumu palielinājumu saistībā ar

plānotajiem RAO remontdarbiem, autoostas mājaslapas izveidi un uzturēšanu. Pēc

KP lūguma (22.08.2014. vēstule Nr.1303) RA nav sniegusi detalizētu aprēķina

pamatojumu papildu izdevumiem.

130 KP konstatē, ka papildu administrācijas izmaksu palielinājums būtiski

pārsniedz ikmēneša izdevumus. RA plānotās administrācijas izmaksas ir

palielinājis par 186%, salīdzinot ar RA norādītajām57

2013.gada faktiskajām izmaksām.

131 RA 10.09.2014. vēstules Nr.24 IZ/09-2014 pielikumā Nr.2 norādījusi, ka

pārējie saimnieciskās darbības izdevumi 8 100 EUR apmērā 2014.gadam, plānoti,

ņemot vērā plānotos ikmēneša izdevumus 580 EUR apmērā un arī plānojot papildu

izdevumus saistībā ar 2014.gadā paredzētajiem RAO remontdarbiem. Pēc KP lūguma

(22.08.2014. vēstule Nr.1303) RA nav varējusi iesniegt detalizētu aprēķina

pamatojumu papildu izdevumiem.

Tualetes, bagāžas glabāšanas un ar sabiedrisko transportu nesaistītu telpu

uzturēšanas izmaksu nodalīšana

132 RA 2014.gadā plāno gūt ieņēmumus no pakalpojumiem, kas sniegti

pasažieriem un citām personām, kas apmeklē RAO (tualetes izmantošana, bagāžas

glabātuve), un RAO telpu izīrēšanas citiem komersantiem.

133 RA 30.04.2014. vēstulē Nr.12 IZ/04-2014 norāda, ka, nosakot uz

Iebraukšanas maksu attiecināmās izmaksas, RA samazina izmaksu daļu, kas

attiecināta uz Iebraukšanas maksas aprēķinu, par 9 135,26 EUR, kas ir ieņēmumi

no tualetes izmantošanas, bagāžas glabātuves un telpu izīrēšanas. RA skaidro, ka

šāda veida aprēķins atbilst Noteikumos Nr.846 ietvertajiem nosacījumiem. RA

norāda, ka tādējādi faktiski izmaksas par iepriekš minētajiem pakalpojumiem

netiek iekļautas Iebraukšanas maksas aprēķinā. Līdz ar to kopējās izmaksas, kas

attiecinātas uz Iebraukšanas maksu, ir 217 828,29 EUR.

134 Noteikumi Nr.846 nosaka, ka vispārējās (netiešās) izmaksas sadala starp

saimnieciskās darbības veidiem (virzieniem), attiecinot pret tajos gūtajiem

ieņēmumiem, un šo summu pieskaitot klāt tiešajām izmaksām, veidojas izmaksas,

kuras ir iekļaujamas aprēķinā.

135 RA 30.04.2014. vēstulē Nr.12 IZ/04-2014 norāda, ka tai nav iespējas

(metodikas), kā sadalīt autoostas izmaksas starp autoostas pakalpojumiem, kas

sniegti atsevišķi pārvadātājiem un atsevišķi viņu pasažieriem, jo autoosta ir

pasažieru pārvadājumu infrastruktūras objekts, kurā pakalpojumi vienādā mērā

sniegti kā pārvadātājiem tā arī viņu pasažieriem, kā vienots pakalpojumu kopums.

136 KP secina, ka pakalpojumi ir identificējami un par pakalpojumiem maksā

atšķirīgas personas (Iebraukšanas maksu – pārvadātāji, telpu īres maksu – citi

komersanti, maksu par bagāžas glabāšanu – pasažieri, bet par tualeti – pasažieri

un autoostas apmeklētāji), tādēļ RA var identificēt ienākumus un nodalīt

izmaksas. Līdz ar to RA norāde par to, ka pakalpojumi vienādā mērā tiek sniegti

kā pārvadātājiem, tā arī viņu pasažieriem, un ka nav iespējams noteikt metodiku

un sadalīt izmaksas, nav pamatota.

137 Vienlaicīgi KP secina, ka uz tualetes, bagāžas glabāšanas un telpu īres

kafijas automāta izvietošanas pakalpojumiem tiešo izmaksu nodalīšana var būt

ierobežota, kā arī maksas par minētajiem pakalpojumiem noteikšana var būt

balstīta uz citiem principiem, tai skaitā nosakot maksu zemāku, nekā

attiecināmās tiešās un netiešās izmaksas. Tādēļ ir pamatoti, ka kopējās

izmaksas, kas attiecinātas uz Iebraukšanas maksu, tiek samazinātas par

ieņēmumiem no minētajiem pakalpojumiem.

8.2.3. Kopējais plānotais pasažieru skaits gadā (Nsēdv) un

autobusa ietilpība (sēdvietu skaits) (AI)

138 Kopējais plānotais pasažieru skaits gadā (Nsēdv) Noteikumu

Nr.846 36.punktā ir definēts kā "plānotais pasažieru skaits gadā (plānoto

reisu autobusu sēdvietu summa gadā) atbilstoši pasūtītāja iesniegtajām autobusu

kategorijām reisu apkalpošanai". No Noteikumu Nr.846 36.punktā norādītā

secināms, ka plānotais pasažieru skaits gadā (Nsēdv) faktiski ir

saprotams kā plānotajos reisos izmantojamo autobusu sēdvietu summa gadā, tā kā

tas nosakāms atbilstoši pasūtītāja, kas ir ATD, iesniegtajām autobusu

kategorijām reisu apkalpošanai, nevis, piemēram, iepriekšējā gadā pārvadātajam

vai plānotajam pasažieru skaitam (turpmāk – kopējais sēdvietu skaits).

139 Autobusa ietilpība (AI) Noteikumu Nr.846 36.punktā ir skaidrota kā

"autobusa ietilpība (sēdvietu skaits)". Saprotams, ka autobusa ietilpība ir

sēdvietu skaits konkrētajā autobusā (turpmāk – autobusa sēdvietu skaits).

140 Izvērtējot Noteikumu Nr.846 36.punktā norādītās formulas būtību,

secināms, ka sākotnēji tiek noteiktas izmaksas un peļņa uz vienu sēdvietu, kas

pēc tam tiek reizināta ar konkrēta autobusa sēdvietu skaitu, tādā veidā iegūstot

maksu par konkrēta autobusa ar konkrētu sēdvietu skaitu iebraukšanu autoostā.

Līdz ar to, gada laikā nemainoties faktiskajiem apstākļiem, autoosta nosedz

plānotās izmaksas un iegūst plānoto peļņu.

141 Sākotnēji RA norādīja58, ka

kopējo sēdvietu skaitu 2014.gadā tā aprēķināja, pamatojoties uz pasažieru

pārvadātāju iesniegtajiem datiem par plānotajiem reisiem un plānoto autobusu

ietilpību 2014.gadā un ATD 11.12.2013. vēstulē Nr.1-06/2867 norādīto informāciju

par to, ka maršrutu reisu skaits RAO gada laikā varētu samazināties ne vairāk

par 3%.

142 RA skaidro, ka divi pasažieru pārvadātāji – Norma-A un RAP – informāciju

par sēdvietu skaitu 2014.gadā neiesniedza RA, tāpēc RA darbinieki 2013.gada

novembra un decembra mēnešos veica iepriekš minēto pārvadātāju RAO ienākošo

autobusu un to sēdvietu skaita uzskaiti dabā.

143 Tomēr RA 11.07.2014. vēstulē Nr.19 IZ/07-2014 sniedza informāciju KP, ka,

ņemot vērā to, ka aprēķins tika sastādīts jau 2013.gada novembra mēnesī un ne

visi pārvadātāji bija savlaicīgi iesnieguši informāciju, RA plānoto pārvadātāju

pasažieru skaitu gadā aprēķinam izmantoja datus par 2013.gadā RAO apkalpotajiem

reisiem un ATD 11.12.2013. vēstulē Nr.1-06/2867 norādīto informāciju par to, ka

maršrutu reisu skaits RAO gada laikā varētu samazināties ne vairāk par 3 %. RA

norāda, ka ATD sniegto informāciju izmantoja, lai precizētu, vai pasažieru

pārvadātāju maršrutu reisu skaits 2014.gadā varētu būt līdzīgs maršrutu reisu

skaitam 2013.gadā. No tā RA izdarīja secinājumu, ka kopējais sēdvietu skaits var

tikt noteikts, pamatojoties uz pārvadājumu datiem par 2013.gadu: reisu kustību

sarakstiem, RAO fiksētajiem faktiski iebraukušajiem autobusiem un to sēdvietu

skaitu. Tādējādi kopējais sēdvietu skaits (Nsēdv) 2014.gadā –

1 403 504 tika iegūts, reisu skaitu reizinot ar vidējo plānoto autobusu

ietilpību, kas noteikta, pamatojoties uz RA 2013.gadā fiksētajām autobusu

ietilpībām (tabula Nr.6)59.

Tabula Nr.6

RA 2014.gadā plānoto kopējo sēdvietu skaita sadalījums pa

pārvadātājiem

|

Pārvadātājs |

Plānotais sēdvietu skaits |

| AS "CATA" |

29 214 |

| SIA "Daugavpils autobusu parks" |

107 675 |

| SIA "DEKOM"* |

124 213 |

| IK "Alfrīds Greiškāns" |

104 152 |

| SIA "Jēkabpils autobusu parks" |

29 585 |

| AS "Nordeka" |

46 610 |

| IK "JURIS SPRINGA" |

21 699 |

| SIA "VTU VALMIERA" |

10 950 |

| IK "AIVARS RUŽS" un IK "JĀNIS VAIŠĻA"** |

38 850 |

| Norma-A |

340 607 |

| RAP |

549 949 |

|

Kopā |

1 403 504 |

* – SIA "DEKOM" izpilda arī SIA "Gamma Trans", kurš vairs neveic

pasažieru pārvadājumus, reisus

** – IK "JĀNIS VAIŠĻA" līgumu ar RA parakstīja kopā ar IK "AIVARS RUŽS"

Avots: RA sniegtā informācija60

144 Iebraukšanas maksu 2014.gadam RA noteica četrām autobusu kategorijām,

kuras redzamas tabulā Nr.11. Saskaņā ar RA 02.09.2014. vēstuli Nr.23 IZ/09-2014

autobusa ietilpību katrā autobusu kategorijā RA noteica, izmantojot 2013.gada

dispečerdienesta datus par RAO iebraukušajiem autobusiem, precīzāk – novērojumus

par katrai kategorijai atbilstošo iebraukušo autobusu skaitu par katru

pārvadātāju atsevišķi (skat. tabulu Nr.7).

Tabula Nr.7

Autobusu ietilpība katrā autobusu kategorijā

|

Autobusu kategorija (sēdv. skaits) |

Autobusu ietilpība (AI) |