Precizējot iepriekš publicēto

Ministru kabineta 2018. gada 23. janvāra rīkojuma Nr. 26 "Par konceptuālo

ziņojumu "Par grāmatvedības vešanu angļu valodā un citu valūtu lietošanu

grāmatojumos"" ("Latvijas Vēstnesis", 25.01.2018., 18. nr.) oficiālā

publikācija tiek papildināta ar konceptuālo ziņojumu šādā redakcijā:

(Ministru kabineta

2018. gada 23. janvāra

rīkojums Nr. 26)

Konceptuālais ziņojums

Par grāmatvedības vešanu angļu valodā un citu valūtu lietošanu grāmatojumos

Satura rādītājs

1. Konceptuālā ziņojuma kopsavilkums

2. Situācijas apraksts

2.1. Grāmatvedības sistēma Latvijā

2.2. Identificētā problemātika

2.3. Valsts institūciju un nevalstisko organizāciju viedoklis

2.4. Ārvalstu pieredze

2.5. Riski, ja esošā situācija netiek mainīta

3. Risinājums

4. Ietekme uz problēmas risināšanu

5. Ietekme uz valsts un pašvaldību budžetu

Secinājumi

1. Konceptuālā ziņojuma kopsavilkums

Ar Ministru kabineta 2017.gada 15.marta rīkojumu Nr.125 "Par Uzņēmējdarbības

vides pilnveidošanas pasākumu plānu" apstiprināts Uzņēmējdarbības vides

pilnveidošanas pasākumu plāns (turpmāk – Plāns). Konceptuālais ziņojums

izstrādāts lai izpildītu Plānā ietverto uzdevumu Nr.3.5.4., kas paredz:

1. Izvērtēt iespēju atļaut vest grāmatvedību ārzemju valūtā un veikt

konvertāciju pēc vidējā kursa uz deklarācijas iesniegšanas brīdi, un, pozitīva

izvērtējuma gadījumā, izstrādāt un noteiktā kārtībā iesniegt Ministru kabinetā

grozījumus attiecīgajos normatīvajos aktos, kas paredz atļaut vest grāmatvedību

ārzemju valūtā un veikt konvertāciju pēc vidējā kursa uz deklarācijas

iesniegšanas brīdi.

2. Izvērtēt iespēju atļaut vest grāmatvedību angļu valodā un, pozitīva lēmuma

gadījumā, izstrādāt un noteiktā kārtībā iesniegt Ministru kabinetā grozījumus

attiecīgajos normatīvajos aktos, kas paredz grāmatvedības kārtošanu angļu

valodā.

Kā atbildīgā par uzdevuma izpildi noteikta Ekonomikas ministrija, savukārt kā

līdzatbildīgās iestādes noteiktas Tieslietu ministrija un Finanšu ministrija.

Lai izpildītu attiecīgo uzdevumu notikušas konsultācijas ar Latvijas

Komercbanku asociāciju, Ārvalstu investoru padomi Latvijā, Latvijas Darba devēju

konfederāciju, Latvijas Tirdzniecības un rūpniecības kameru, Latvijas Grāmatvežu

asociāciju, Latvijas Zvērinātu revidentu asociāciju, start-up akseleratoru "Startup

Wise Guys", Latvijas Riska kapitāla asociāciju, Latvijas Start-up Asociāciju,

Valsts valodas centru, Finanšu ministriju un Valsts ieņēmumu dienestu. Tāpat

jautājums apspriests Tautsaimniecības padomes sēdē 2017.gada 9.augustā, kā arī

Tautsaimniecības padomes Iekšējā tirgus apakškomitejas 2017.gada 14.novembra

sēdē. Iepriekš minēto organizāciju izteiktie viedokļi un piedāvātie risinājumi

atspoguļoti šajā ziņojumā.

Konceptuālajā ziņojumā apskatīta citu valstu pieredze šo jautājumu

risināšanā, kā arī pielietotie mehānismi. Tāpat analizēts Latvijas tiesiskais

regulējums, kā arī piedāvāti iespējamie risinājumi, par kuriem lēmums jāpieņem

Ministru kabinetam.

2. Situācijas apraksts

Ar Ministru kabineta 2017.gada 15.marta rīkojumu Nr.125 "Par Uzņēmējdarbības

vides pilnveidošanas pasākumu plānu" apstiprināts Plāns. Konceptuālais ziņojums

izstrādāts lai izpildītu Plānā ietverto uzdevumu Nr.3.5.4., kas paredz:

1. Izvērtēt iespēju atļaut vest grāmatvedību ārzemju valūtā un veikt

konvertāciju pēc vidējā kursa uz deklarācijas iesniegšanas brīdi, un, pozitīva

izvērtējuma gadījumā, izstrādāt un noteiktā kārtībā iesniegt Ministru kabinetā

grozījumus attiecīgajos normatīvajos aktos, kas paredz atļaut vest grāmatvedību

ārzemju valūtā un veikt konvertāciju pēc vidējā kursa uz deklarācijas

iesniegšanas brīdi.

2. Izvērtēt iespēju atļaut vest grāmatvedību angļu valodā un, pozitīva lēmuma

gadījumā, izstrādāt un noteiktā kārtībā iesniegt Ministru kabinetā grozījumus

attiecīgajos normatīvajos aktos, kas paredz grāmatvedības kārtošanu angļu

valodā.

Plānā uzdevums iekļauts, jo uzņēmumi, īpaši ārvalstu uzņēmumi identificējuši

problēmu, ka prasība vest grāmatvedību nacionālajā valūtā, ja darījumi tiek

veikti ārvalstu valūtā rada administratīvo slogu un liekas izmaksas ikdienas

saimnieciskajā darbībā.

Tāpat ārvalstu uzņēmumi ir identificējuši, ka to ikdienas darbībā ērtāka un

mazāk administratīvo slogu radoši būtu kārtot grāmatvedību angļu valodā.

Attiecīgi nepieciešams izvērtēt minētā pasākuma iespēju, ņemot vērā, ka Latvija

ir Eiropas Savienības dalībvalsts un angļu valoda ir viena no tās oficiālajām

valodām.

Uzdevuma mērķis ir piesaistīt ārvalstu investorus, palielināt ārvalstu tiešās

investīcijas, kā arī atvieglot grāmatvedības vešanu, jo esam izpētījuši, ka tas

ir būtisks kavēklis un kā arī citas valstis šo jautājumu veiksmīgi risina,

turklāt šis ir viens no Ministru prezidenta biedra, ekonomikas ministra Arvila

Ašeradena prioritārajiem virzieniem uzņēmējdarbības vides atvērtības

nodrošināšanai.

2.1. Grāmatvedības sistēma Latvijā.

Likuma "Par grāmatvedību" (turpmāk arī – Likums) otrais pants noteic, ka

Uzņēmuma pienākums ir kārtot grāmatvedību. Grāmatvedībā uzskatāmi atspoguļojami

visi uzņēmuma saimnieciskie darījumi, kā arī katrs fakts vai notikums, kas rada

pārmaiņas uzņēmuma mantas stāvoklī (turpmāk — saimnieciskie darījumi).

Grāmatvedību kārto tā, lai grāmatvedības jautājumos kvalificēta trešā persona

varētu gūt patiesu un skaidru priekšstatu par uzņēmuma finansiālo stāvokli

bilances datumā, tā darbības rezultātiem, naudas plūsmu noteiktā laikposmā, kā

arī konstatēt katra saimnieciskā darījuma sākumu un izsekot tā norisei.

Grāmatvedības sniegtajai informācijai jābūt patiesai, salīdzināmai,

savlaicīgai, nozīmīgai, saprotamai un pilnīgai. Grāmatvedībai ir jānodrošina

ieņēmumu un izdevumu norobežošana pa pārskata periodiem. Par grāmatvedības

kārtošanu un visu saimnieciskos darījumus apliecinošo dokumentu oriģinālu,

kopiju vai datu attēlu saglabāšanu ir atbildīgs uzņēmuma vadītājs. Grāmatvedībā

uzskatāmi atspoguļo visus uzņēmuma saimnieciskos darījumus, kā arī katru faktu

vai notikumu, kas rada pārmaiņas uzņēmuma mantas stāvoklī.

Grāmatvedības reģistrus kārto divkāršā ieraksta sistēmā. Vienkāršā ieraksta

sistēmā Ministru kabineta noteiktajā kārtībā grāmatvedību var kārtot:

• individuālie komersanti, individuālie uzņēmumi, zemnieku un zvejnieku

saimniecības, kuru apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem

iepriekšējā pārskata gadā nepārsniedz 300 000 euro, citas fiziskās

personas, kas veic saimniecisko darbību;

• biedrības, nodibinājumi, arodbiedrības un reliģiskās organizācijas, kuru

apgrozījums (ieņēmumi) no saimnieciskajiem darījumiem gan kārtējā, gan

iepriekšējā pārskata gadā nepārsniedz 40 000 euro.

Grāmatvedības kārtošanu Latvijas Republikā noteic Likums, kā arī saistītie

Ministru kabineta noteikumi. Tāpat attiecīgo jomu regulē "Gada pārskatu likums"

un "Gada pārskatu un konsolidēto gada pārskatu likums".

Likums "Par grāmatvedību" attiecas uz komersantiem, kooperatīvajām

sabiedrībām, ārvalstu komersantu filiālēm un nerezidentu (ārvalstu komersantu)

pastāvīgajām pārstāvniecībām, biedrībām un nodibinājumiem, politiskajām

organizācijām (partijām) un to apvienībām, reliģiskajām organizācijām,

arodbiedrībām, iestādēm, kuras tiek finansētas no valsts budžeta vai pašvaldību

budžetiem, uz valsts vai pašvaldību aģentūrām, citām juridiskajām un fiziskajām

personām, kas veic saimniecisko darbību.

Saskaņā ar likuma "Par grāmatvedību" 13.pantu, par katru pārskatu gadu

uzņēmumiem ir jāsastāda gada pārskats. Gada pārskata struktūra, apjoms un

saturs, kā arī sagatavošanas, pārbaudīšanas un iesniegšanas kārtība noteikta

Gada pārskatu un konsolidēto gada pārskatu likumā, finanšu un kapitāla tirgus

dalībnieku darbību reglamentējošos likumos un Finanšu un kapitāla tirgus

komisijas normatīvajos noteikumos vai rīkojumos un saskaņā ar Likuma par budžetu

un finanšu vadību pieņemtajos normatīvajos aktos.

Gada pārskatu un konsolidēto gada pārskatu likums attiecas uz Latvijā

reģistrētām komercsabiedrībām, kooperatīvajām sabiedrībām, Latvijā reģistrētām

Eiropas ekonomisko interešu grupām, Eiropas kooperatīvajām sabiedrībām un

Eiropas komercsabiedrībām, kā arī uz individuālajiem uzņēmumiem, zemnieku un

zvejnieku saimniecībām, kuru apgrozījums (ieņēmumi) no saimnieciskajiem

darījumiem iepriekšējā pārskata gadā pārsniedz 300 000 eiro.

Gada pārskatu un konsolidēto gada pārskatu likums neattiecas uz

kredītiestādēm, krājaizdevu sabiedrībām, apdrošināšanas sabiedrībām,

pārapdrošināšanas sabiedrībām, privātajiem pensiju fondiem, ieguldījumu brokeru

sabiedrībām, ieguldījumu pārvaldes sabiedrībām, kā arī alternatīvo ieguldījumu

fondiem, kuri dibināti kā komercsabiedrības. Minēto subjektu gada pārskatu un

konsolidēto gada pārskatu sagatavošanas kārtību reglamentē attiecīgi

Kredītiestāžu likums, Apdrošināšanas un pārapdrošināšanas likums, likums "Par

privātajiem pensiju fondiem", Ieguldījumu pārvaldes sabiedrību likums,

Alternatīvo ieguldījumu fondu likums un saskaņā ar minētajiem likumiem Finanšu

un kapitāla tirgus komisijas izdotie normatīvie noteikumi.

Savukārt biedrības, reliģiskās organizācijas, politiskās organizācijas gada

pārskatus sagatavo saskaņā ar Ministru kabineta noteikumiem, kas izdoti,

pamatojoties uz likumu "Par grāmatvedību".

Budžeta iestādes, kas tiek finansētas no valsts vai pašvaldību budžetiem,

valsts un pašvaldību aģentūrām, gada pārskatu sagatavo saskaņā ar normatīvajiem

aktiem, kas izdoti, pamatojoties uz Likuma par budžetu un finanšu vadību.

Likuma "Par grāmatvedību" 6.pants noteic, ka grāmatvedības reģistri ir

jākārto latviešu valodā un kopā ar attaisnojuma dokumentiem jāglabā Latvijas

teritorijā. Ja saimnieciskajos darījumos piedalās ārvalstu juridiskā vai fiziskā

persona, tad, pusēm vienojoties, var lietot arī otru, šai personai un

revidentiem pieņemamu valodu. Ja ierakstos lietoti kodi, saīsinājumi, atsevišķi

burti vai simboli, tiem ir jādod skaidrojums.

Likuma 3.pants noteic, ka uzņēmuma vadītājs organizē grāmatvedības kārtošanu

atbilstoši šā likuma prasībām.

Uzņēmumā grāmatvedības kārtošanu veic grāmatvedības jautājumos kompetenta

persona – grāmatvedis vai ārpakalpojumu grāmatvedis, ar ko uzņēmuma vadītājs

noslēdzis attiecīgu rakstveida līgumu, kurā noteikti šīs personas pienākumi,

tiesības un atbildība grāmatvedības kārtošanas jautājumos.

Likuma izpratnē:

1) grāmatvedis ir fiziskā persona, kuras kvalifikācija atbilst Ministru

kabineta noteiktajai grāmatveža ceturtā vai trešā līmeņa kvalifikācijai un kuras

kompetenci apliecina attiecīgs izglītības dokuments (diploms vai apliecība), kā

arī tāda fiziskā persona, kuras kompetenci attiecīgajos grāmatvedības jautājumos

apliecina pieredze vai atbilstošs sertifikāts un kura veic grāmatveža

pienākumus;

2) ārpakalpojumu grāmatvedis ir persona, kura, pamatojoties uz rakstveida

līgumu ar uzņēmumu (izņemot darba līgumu), apņemas sniegt vai sniedz klientam

grāmatvedības pakalpojumus un kura atbilst šā panta trešās daļas 1.punktā

grāmatvedim noteiktajām prasībām.

Likuma 5.pants noteic, ka grāmatvedībā par vērtības mēru lieto euro.

Grāmatvedībā izmantojamais ārvalstu valūtas kurss ir Eiropas Centrālās bankas

publicētais euro atsauces kurss, bet, ja konkrētai ārvalstu valūtai nav

Eiropas Centrālās bankas publicētā euro atsauces kursa, izmanto pasaules

finanšu tirgus atzīta finanšu informācijas sniedzēja periodiskajā izdevumā vai

tā tīmekļa vietnē publicēto valūtas tirgus kursu attiecībā pret euro.

Ja attaisnojuma dokumentā vērtības mērs ir ārvalstu valūta, tajā norādītās

summas naudas izteiksmē ierakstiem grāmatvedības reģistros pārrēķina euro saskaņā

ar grāmatvedībā izmantojamo ārvalstu valūtas kursu, kas ir spēkā saimnieciskā

darījuma dienas sākumā.

Par saimnieciskā darījuma dienu uzskata attiecīgi naudas saņemšanas vai

maksāšanas dienu, preču vai pakalpojumu pirkšanas vai pārdošanas dienu, kā arī

jebkuru citu dienu, kurā faktiski notikušas pārmaiņas uzņēmuma mantas stāvoklī.

Valsts valodas likuma 8.panta ceturtā daļa noteic, ka statistiskie pārskati,

gada pārskati, grāmatvedības uzskaites dokumenti un citi dokumenti, kuri,

pamatojoties uz likumu vai citu normatīvo aktu, iesniedzami valsts vai

pašvaldību iestādēs, sastādāmi valsts valodā.

Likuma "Par nodokļiem un nodevām" 15.panta pirmās daļas trešais punkts

noteic, ka nodokļu maksātāja vispārīgais pienākums ir iesniegt nodokļu

administrācijai elektroniska dokumenta veidā šajā likumā vai konkrēto nodokļu

likumos paredzētās nodokļu deklarācijas un informatīvās deklarācijas

normatīvajos aktos noteiktajos termiņos. Fiziskajām personām, kas neveic

saimniecisko darbību, ir izvēles tiesības iesniegt nodokļu deklarācijas un

informatīvās deklarācijas elektroniska dokumenta veidā vai papīra dokumenta

veidā. Nodokļu maksātāji, iesniedzot Valsts ieņēmumu dienestam nodokļu

deklarācijas un informatīvās deklarācijas elektroniska dokumenta veidā, izmanto

Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu (turpmāk arī – EDS).

Ministru kabinets nosaka kārtību, kādā Valsts ieņēmumu dienesta elektroniskās

deklarēšanas sistēmā tiek identificētas personas, kas iesniedz elektroniskos

dokumentus. Ja nodokļu deklarācijas vai informatīvās deklarācijas ir iesniegtas,

izmantojot Valsts ieņēmumu dienesta EDS, šīm deklarācijām ir juridisks spēks arī

tad, ja tās nesatur rekvizītu "paraksts".

EDS interfeiss lietotājam pieejams tikai latviešu valodā, kā arī informācija

tajā ievadāma tikai latviešu valodā.

2.2. Identificētā problemātika.

Šobrīd valstī pastāvošās iespējas ārvalstu uzņēmējiem vest grāmatvedību,

nenodrošina uzņēmējdarbības vides atvērtību, kā arī nenodrošina modernu pieeju

mūsdienīgai uzņēmējdarbības videi. Rezultātā Latvijas uzņēmējdarbības vide tiek

uzskatīta par nepieejamu, kas savukārt nepalīdz ārvalstu uzņēmēju piesaistē. Lai

gan Latvijas nodokļu sistēma ir visai pievilcīga un uzņēmējam draudzīga,

informācijas trūkums angļu valodā, kā arī dažādu pakalpojumu nepieejamība angļu

valodā potenciālajiem investoriem liek izvēlēties valstis, kurās valsts

pakalpojumi ir uzņēmējam draudzīgāki, kā arī tiek nodrošināti angļu valodā.

Minēto apliecina pēc Ekonomikas ministrijas pasūtījuma SIA "Gateway Baltic"

2016.gada nogalē un 2017.gada sākumā veiktais pētījums "Administratīvās

procedūras un uzņēmējdarbības vide Latvijā" (turpmāk – Pētījums). Pētījumā

aptaujāti 740 Latvijas ekonomiski aktīvie uzņēmumi.

Turpmāk šajā sadaļā tiks apskatīti Pētījuma rezultāti.

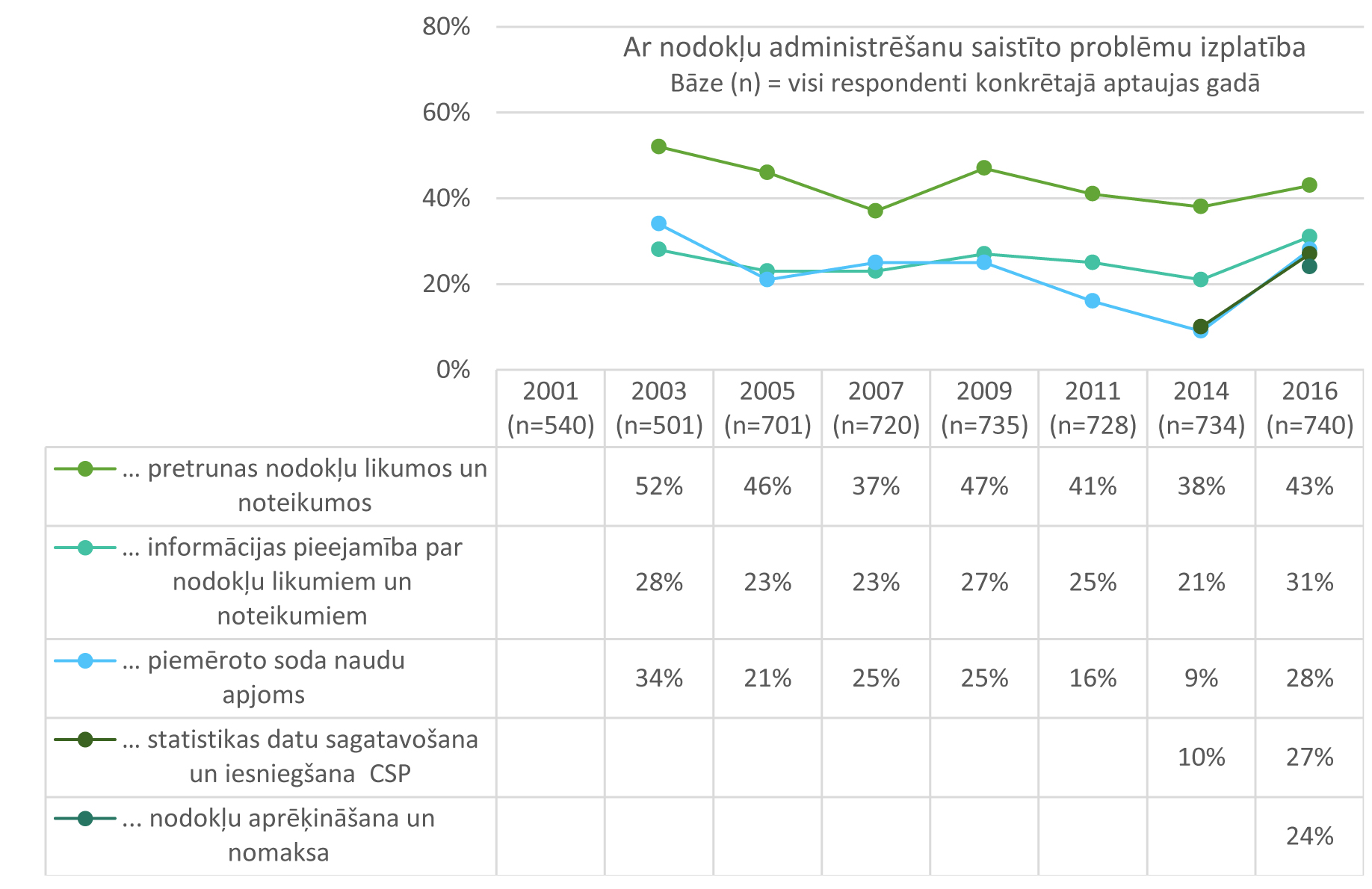

Pētījuma sadaļā "Nodokļu administrēšana" norādīti šādi secinājumi un

izvirzīti šādi priekšlikumi:

Salīdzinot ar iepriekšējā, 2014.gadā veiktā, pētījuma rezultātiem, kopumā

jāatzīst, ka ar nodokļu administrēšanu saistīto problēmu izplatība, spriežot pēc

2016.gada aptaujas datiem, ir paaugstinājusies.

Kā izplatītākās uzņēmēju identificētās problēmas jāmin:

- pretrunas nodokļu likumos un noteikumos,

- informācijas pieejamība par nodokļu likumiem un noteikumiem,

- piemēroto sodu naudu apjoms,

- statistikas datu sagatavošana un iesniegšana Centrālajai statistikas

pārvaldei (CSP),

- nodokļu aprēķināšana un nomaksa.

Ja apskatām identificēto problēmu intensitāti, tad viskritiskāk uzņēmēji

vērtējuši nodokļu likumu nestabilitāti un mainīgumu. Šo aspektu uzņēmēji uzskata

par visproblemātiskāko, skalā no 1 līdz 4 (1 – "Neliela", 4 – "Ļoti liela") to

novērtējot ar vidējo atzīmi 3,1.

Tāpat jāatzīmē, ka aptaujas dati liecina, ka 63% no aptaujātajiem uzņēmējiem

ir vērsušies Valsts ieņēmumu dienestā (turpmāk arī – VID) ar jautājumiem un

konsultācijām par tam iesniedzamo dokumentu sagatavošanu. 66% no šiem uzņēmējiem

pēdējā sniegtā konsultācija tika nodrošināta pietiekamā apjomā un kvalitātē, lai

varētu nepieciešamos dokumentus sagatavot.

Pētījumā piedāvātie priekšlikumi turpmākai rīcībai.

Izstrādājot priekšlikumus, tika veiktas konsultācijas ar Latvijas darba

devēju konfederācijas tautsaimniecības eksperti Inesi Olafsoni, SIA

"Izdevniecības Rīgas Viļņi" izpilddirektori, bijušo Valsts ieņēmumu dienesta

ģenerāldirektori Ināru Pētersoni, kā arī ar nodokļu konsultantiem, t.sk. SIA "Leinonen"

konsultāciju daļas vadītāju Inu Spridzāni.

Apkopojot uzņēmēju aptaujā iegūtos rezultātus, "Doing Business" pētījuma un

Globālās konkurētspējas indeksu rādītāju analīzi, kā arī konsultāciju ietvaros

iegūto informāciju, attiecībā uz uzņēmējdarbības vides atvērtību, tika izvirzīti

šādi priekšlikumi:

A. Padarīt ar nodokļu administrēšanu saistīto informāciju uzņēmējiem ar

vien pieejamāku un saprotamāku.

- Turpināt darbu pie Valsts ieņēmumu dienesta klientu apkalpošanas

speciālistu kvalitātes celšanas. Ņemot vērā to, ka visizplatītākā problēma

aptaujāto uzņēmēju vidū ir tieši pretrunas nodokļu likumos un noteikumos jeb

sarežģītie normatīvie akti, kas regulē nodokļu administrēšanu, savukārt

viskritiskāk vērtēta nodokļu likumu nestabilitāte un mainīgums, augstas

kvalitātes konsultatīvo pakalpojumu nodrošināšana ir viens no efektīvākajiem

veidiem, kā šo jautājumu risināt. Tāpat jāsaprot, ka mazajiem uzņēmumiem nereti

ir ierobežoti resursi un ne vienmēr viņiem ir pieejami nodokļu konsultantu un

juristu pakalpojumi, tādēļ ar lielu daļu ar nodokļu administrēšanu saistītajām

pozīcijām saskaras paši uzņēmumu vadītāji. Valsts ieņēmumu dienesta klientu

apkalpošanas speciālistu sistemātisku apmācību organizēšana, kā arī vienotu

normatīvu implementēšanas vadlīniju izstrāde un lietošana Valsts ieņēmumu

dienesta klientu apkalpošanas centros visā valstī varētu būt minami kā

perspektīvākie konsultatīvo pakalpojumu kvalitātes celšanas mehānismi.

- Uzlabot Valsts ieņēmumu dienesta mājaslapā, kā arī Finanšu ministrijas

mājaslapā un Latvijas valsts portālā pieejamo informatīvo materiālu kvalitāti,

izvairoties no tiešas normatīvo aktu citēšanas, bet gan piedāvājot šajos aktos

ietvertās informācijas būtības un piemērošanas principu skaidrojumus. Arī šis

darbības virziens potenciāli varētu risināt izplatīto problēmu, kas skar

pretrunas ar nodokļu administrēšanu saistītajos tiesību aktos, kā arī kritiski

vērtēto nodokļu likumu nestabilitāti un mainīgumu.

- Attīstīt Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmu tā,

lai tajā tiktu iekļauti ar veicamajām darbībām saistīti saprotami paskaidrojumi,

kas atvieglotu gan uzņēmēju darbu, gan arī Valsts ieņēmumu dienesta klientu

apkalpošanas centru speciālistu noslodzi. Šī pieeja arī potenciāli risinātu

eksistējošo ar nodokļu administrēšanu saistīto normatīvo aktu ne vienmēr vienoto

interpretāciju – jo plašāk sistēmā būs pieejami vienoti, visiem elektroniskās

deklarēšanas sistēmas lietotājiem pieejami skaidrojumi gan par nodokļu būtību,

gan par ar to administrēšanu saistītajiem procesiem, jo grūtāk būs sastapties ar

situācijām, kad dažādi konsultatīvie avoti uz vienu un to pašu jautājumu sniedz

dažādas atbildes.

B. Uzlabot informācijas pieejamības iespējas angļu valodā, tādējādi

padarot Latvijas uzņēmējdarbības vidi atvērtāku ārvalstu uzņēmējiem.

- Pilnveidot Valsts ieņēmumu dienesta klientu apkalpošanas speciālistu spējas

sniegt informāciju un skaidrot normatīvos aktus angļu valodā, kā arī turpināt

attīstīt Valsts ieņēmumu dienesta mājaslapas angliskajā versijā pieejamo

informāciju un metodiskos materiālus. Potenciāli, tas padarītu Latviju par ar

vien pievilcīgāku platformu ārzemju investoriem. Ekonomikas ministrijas plāna

projektā "Uzņēmējdarbības vides pilnveidošanas pasākumu plāns", kuru 2016.gada

23.janvārī izskatīja Ministru kabineta komiteja, rīcības virzienā, kas skar

grāmatvedību un nodokļus, pat iekļauts pasākums specializētas Valsts ieņēmumu

dienesta konsultatīvās nodaļas izvērtēšanai, kas nodarbotos ar ārvalstu uzņēmumu

apkalpošanu.

- Izstrādāt Elektroniskās deklarēšanas sistēmas versiju angļu valodā. Šis

ieteikums tieši sasaucas ar Ekonomikas ministrijas plāna projektu, un arī šāds

darbības virziens padarītu Latvijas uzņēmējdarbības vidi labvēlīgāku ārvalstu

kapitāla piesaistei.

C. Veikt Valsts ieņēmumu dienesta informācijas sistēmu uzlabojumus.

- Nodrošināt iekšējo datubāžu padziļinātu analīzi, lai novērstu liekus

informācijas pieprasījumus. Šobrīd uzņēmējiem nereti jāsaskaras ar situācijām,

kad, piemēram, procesos, kas saistīti ar pārmaksātā PVN atmaksu, Valsts ieņēmumu

dienests sūta informācijas pieprasījumus par datiem, kas patiesībā jau ir

dienesta rīcībā. Tādējādi tiek radīts papildu administratīvais slogs uzņēmējiem,

kā arī Valsts ieņēmumu dienestam, kuram jāveic gan informācijas pieprasījumi,

gan saņemto datu apstrāde. Veiksmīgāka esošās informācijas analīze atvieglotu

administratīvos procesus gan uzņēmējiem, gan Valsts ieņēmumu dienestam, kuram

vairs nebūtu jāizsūta un jāapstrādā lieki pieprasījumi; šos resursus varētu

pārdalīt un novirzīt, piemēram, iegūtās informācijas analīzes kvalitātes

celšanai.

Pētījumā iekļautie secinājumi pēc ekspertu diskusijas.

Ekspertu diskusijā 2017.gada 1.februārī piedalījās 15 dalībnieki un tā

noslēdzās ar zemāk minētajiem secinājumiem.

▪ Kā prioritāte jāvirza vienkāršoto normatīvo aktu skaidrojumu

popularizēšana. Informatīvo materiālu izstrādei un publicēšanai jāseko sekojošām

vadlīnijām: pirmkārt, jāizvairās no tiešas normatīvo aktu citēšanas un jāseko

vienotai informatīvo materiālu struktūrai – jāsāk ar vienkāršoto skaidrojumu,

kam seko pamatojums un atsauce uz normatīvajiem aktiem; otrkārt, materiālu

ievietošana internetā jāveic lietotājiem uzskatāmā, viegli atrodamā un

pārskatāmā veidā.

▪ Tāpat nozīmīga, t.sk. arī ekspertu vērtējumā, ir Valsts ieņēmumu

dienesta klientu apkalpošanas speciālistu angļu valodas kompetences celšana. Tā

kā pasākums iekļauts arī minētajā Ekonomikas ministrijas plāna projektā

2017.gadam (rīcības virziena 3.5. Grāmatvedība un nodokļi pasākums 3.5.1."VID

konsultatīvo pakalpojumu darbības uzlabošana, nodrošinot profesionālu ne tikai

vietējo, bet arī ārvalstu uzņēmumu apkalpošanu un saziņu angļu valodā"),

priekšlikums jāskata ciešā kontekstā ar šī pasākuma virzību un potenciāli

atkārtoti jāiekļauj 2018. gada plānā.

2.3. Valsts institūciju un nevalstisko organizāciju viedoklis.

Lai nodrošinātu situācijas pilnīgu un objektīvu izvērtējumu, Ekonomikas

ministrija ir lūgusi vairākām nevalstiskajām organizācijām un valsts iestādēm

sniegt savu vērtējumu par esošo situāciju un grāmatvedības vešanu angļu valodā,

kā arī citu valūtu lietošanu grāmatojumos. Šajā konceptuālā ziņojuma sadaļā

apkopota attiecīgo institūciju sniegtā informācija.

Finanšu ministrija, Valsts ieņēmumu dienests:

1.1. Grāmatvedības vešana angļu valodā.

Likuma "Par grāmatvedību" 6.pantā noteikts, ka grāmatvedības reģistri ir

jākārto latviešu valodā un kopā ar attaisnojuma dokumentiem jāglabā Latvijas

teritorijā. Ja saimnieciskajos darījumos piedalās ārvalstu juridiskā vai fiziskā

persona, tad, pusēm vienojoties, var lietot arī otru, šai personai un

revidentiem pieņemamu valodu.

Atzīmējam, ka Latvijas normatīvie akti neierobežo grāmatvedības reģistrus

kārtot citā valodā, kā arī attaisnojuma dokumenta noformēšanu, ja tas ir

pieņemams saimnieciskā darījuma partnerim.

Latviešu valoda ir arī viena no oficiālajām valodām Eiropas Savienībā. Vēršam

uzmanību uz to, ka, ja grāmatvedības reģistri tiks kārtoti citā valodā (angļu

valodā), tad arī gada pārskati tiks sagatavoti citā valodā (angļu valodā), un

līdz ar to būs uzlikts administratīvais slogs tām Latvijā esošajām personām,

kurām ir tiesības iepazīties ar sabiedrību gada pārskatu valsts (latviešu)

valodā, tādējādi pārkāpjot Valsts valodas likumu.

Valsts valodas likuma 8.panta ceturtajā daļā ir noteikts – statistiskie

pārskati, gada pārskati, grāmatvedības uzskaites dokumenti un citi dokumenti,

kuri, pamatojoties uz likumu vai citu normatīvo aktu, iesniedzami valsts vai

pašvaldību iestādēs, sastādāmi valsts valodā.

1.2. Citu valūtu lietošana grāmatvedībā.

Latvijas normatīvie akti neaizliedz izrakstīt rēķinu citā ārvalsts valūtā,

taču grāmatvedības vajadzībām, lai veiktu ierakstus grāmatvedības reģistros,

darījuma summa jāpārrēķina euro. Euro ieviešanas kārtības likumā

ir noteikts, ka vienīgais likumīgais maksāšanas līdzeklis Latvijas Republikā ir

euro, savukārt likuma "Par grāmatvedību" 5.pantā noteikts, ka

grāmatvedībā par vērtības mēru lieto euro. Tāpat arī Gada pārskatu un

konsolidēto gada pārskatu likuma 4.panta pirmajā un otrajā daļā noteikts, ka

gada pārskatu un konsolidēto gada pārskatu sagatavo latviešu valodā un tajos par

vērtības mēru lieto euro.

Ja Valsts ieņēmumu dienesta informācijas sistēmās ieviesīs dažādus

pielāgojumus, lai nodrošinātu iespējas veikt korektu budžetā maksājamā vai

atmaksājamā nodokļa, soda naudas un nokavējuma naudas aprēķinu euro, šādu

izmaiņu izstrāde būs dārga, to uzturēšana prasīs apjomīgus finanšu un cilvēku

resursus.

1.3. Citi aspekti.

Atbilstoši Valsts valodas likuma 6.panta trešajā un ceturtajā daļā

noteiktajam privāto iestāžu, organizāciju, uzņēmumu (uzņēmējsabiedrību)

darbiniekiem, kā arī pašnodarbinātajām personām, kuras, pamatojoties uz likumu

vai citu normatīvo aktu, veic noteiktas publiskas funkcijas, jāprot un jālieto

valsts valoda tādā apjomā, kāds nepieciešams attiecīgo funkciju veikšanai,

savukārt ārvalstu speciālistiem un uzņēmumu (uzņēmējsabiedrību) ārvalstu

pārvaldes locekļiem, kuri strādā Latvijā, jāprot un jālieto valsts valoda tādā

apjomā, kāds nepieciešams viņu profesionālo un amata pienākumu veikšanai, vai

pašiem jānodrošina tulkojums valsts valodā.

Valsts ieņēmumu dienests jau šobrīd nodrošina nodokļu maksātāju apkalpošanu

angļu valodā gan reģistrējot ārvalstu komersantus, gan sniedzot atbildes uz

rakstiskajiem jautājumiem, kā arī Valsts ieņēmumu dienesta mājas lapā ir

ievietoti dažādi informatīvie materiāli angļu un krievu valodā. Lai uzlabotu

ārvalstu uzņēmēju informēšanu par nodokļu piemērošanas jautājumiem, Valsts

ieņēmumu dienests arī turpmāk paredz izstrādāt informatīvos materiālus minētajās

svešvalodās par nodokļu normatīvo aktu piemērošanas jautājumiem, kā arī pievērst

pastiprinātu uzmanību nodokļu konsultantu angļu valodas prasmju uzlabošanai

Saskaņā ar likuma "Par nodokļiem un nodevām" 6.panta pirmo daļu nodokļi un

nodevas aprēķināmi un maksājami euro un centos. Nodokļus aprēķina,

pamatojoties uz grāmatvedības uzskaites datiem. Tādējādi, ja gan grāmatvedībā

lietotā valoda, gan uzskaitei lietotā valūta atšķirtos no Latvijas oficiālās

valsts valodas un nacionālās valūtas, tad tiktu radīti augsti riski pareizai

budžetā maksājamo nodokļu aprēķināšanai un tās pareizības kontrolei.

Ja tiktu pieļauta iespēja, ka Valsts ieņēmumu dienestā iesniedzamajās nodokļu

un informatīvajās deklarācijās, kā arī gada pārskatā informācija var būt

norādīta ārvalsts valūtā nevis euro, kā arī grāmatvedības kārtošanā

izmantota angļu valoda, vēršam uzmanību uz tālākminēto.

Pašreizējā Valsts ieņēmumu dienesta informācijas sistēmu konfigurācija nav

pielāgota darbam ar ārvalstu valodām un Valsts ieņēmumu dienesta amatpersonām

nav nepieciešamo angļu valodas zināšanu, lai spētu saprast un pārbaudīt nodokļu

maksātāju kārtoto grāmatvedības uzskaiti angļu valodā, savukārt, neizprotot

dokumentus pēc satura un jēgas, pastāv iespēja nepareizu normatīvo aktu normu

piemērošanā, kas var veicināt nepareizu budžetā maksājamo nodokļu aprēķinu.

Valsts ieņēmumu dienests izmanto dažādas atbalsta informācijas sistēmas, kurās

iestrādāti dažādi algoritmi, aprēķini un kalkulatori. Informatīvajās sistēmās

dati veidojas no nodokļu maksātāju iesniegtajiem pārskatiem un deklarācijām. Ja

tajos valūta būs dažāda, informācijas sistēmās būs apgrūtinoši veikt korektu

budžetā maksājamā vai atmaksājamā nodokļa, soda naudas un nokavējuma naudas

aprēķinu euro.

Papildus norādām, ka izmaiņu veikšanas gadījumā paredzamas ievērojamas

izmaksas saistībā ar Valsts ieņēmumu dienesta informācijas sistēmu

konfigurāciju, lai tās pielāgotu darbam ar ārvalstu valūtām, kā arī kontrolei

piesaistītā personāla padziļinātām angļu valodas apmācībām, lai nodrošinātu

kvalitatīvu grāmatvedības dokumentu izvērtēšanu.

Konceptuālā ziņojuma 3.nodaļā "Risinājums" nav nepieciešams iekļaut

risinājumu, kas paredz Starptautisko grāmatvedības standartu (turpmāk – SGS)

ieviešanu, jo balstoties uz to, ka Gada pārskatu un konsolidēto gada pārskatu

likums jau šobrīd paredz iespēju sagatavot gada pārskatus atbilstoši SGS

prasībām, kas ieviesti atbilstoši Eiropas Parlamenta un Padomes 2002.gada

19.jūlija regulai (EK) Nr.1606/2002 par SGS (turpmāk – Regula) šādiem

komersantiem:

– valsts kapitālsabiedrībām, kuras atbilst lielas sabiedrības noteiktajiem

kritērijiem;

– kapitālsabiedrībām, kuras sagatavo konsolidētos gada pārskatus;

– kapitālsabiedrībām, kuras pārvedami vērtspapīri ir iekļauti regulētajā

tirgū.

Atbilstoši Regulas 5.pantam dalībvalstij ir iespēja paplašināt sabiedrību

loku, kurām ir jāsagatavo vai ir iespēja sagatavot gada pārskatu un/vai

konsolidēto gada pārskatu saskaņā ar SGS.

Latvija šo iespēju ir izmantojusi un noteikusi, ka gada pārskatu saskaņā ar

SGS ir jāsagatavo kapitālsabiedrībām, kuras pārvedamie vērtspapīri ir iekļauti

regulētajā tirgū, bankām, krājaizdevu sabiedrībām, apdrošināšanas sabiedrībām,

privātajiem pensiju fondiem, ieguldījumu brokeru sabiedrībām, ieguldījumu

pārvaldes sabiedrībām un alternatīvo ieguldījumu fondiem.

Bez tam, izpildot Valsts nodokļu politikas pamatnostādnēs 2018.–2021.gadam

rīcības virzienā "Uzņēmumu investīciju stimulēšana un uzņēmumu starptautiskās

konkurētspējas paaugstināšana" 2.4.2.apakšpunktā iekļauto uzdevumu

uzņēmumu investīciju stimulēšanai un uzņēmumu starptautiskās konkurētspējas

paaugstināšanai, ir izstrādāts likumprojekts "Grozījumi Gada pārskatu un

konsolidēto gada pārskatu likumā", kurš 2017.gada 7.decembrī ir pieņemts Saeimā

3.lasījumāun kurā paredzēts paplašināt kapitālsabiedrību loku, kuras var

izvēlēties sagatavot finanšu pārskatus saskaņā ar SGS. Stājoties spēkā likuma

grozījumiem, Latvijā no 2018.gada 1.janvāra lielām1 kapitālsabiedrībām būs

iespēja gada pārskatus sagatavot saskaņā ar SGS prasībām. Tādējādi iespēja

sagatavot savus gada pārskatus pēc SGS būs nodrošināta plašākam Latvijas

kapitālsabiedrību lokam.

Tāpat vēršam uzmanību, ka saskaņā ar Gada pārskatu un konsolidēto gada

pārskatu likuma normām, minētā likuma subjektiem ir atļauts atsevišķus gada

pārskata posteņus novērtēt saskaņā ar SGS.

Valsts valodas centrs (turpmāk – centrs):

Centrs pilnībā pievienojas un atbalsta viedokli par to, ka veiksmīga

uzņēmējdarbības vide ir viens no pamatiem sekmīgai valsts konkurētspējas

attīstībai, tomēr centra ieskatā nav pareizi balstīt uzņēmējdarbības vides

konkurētspējas attīstību uz valsts valodas pozīciju vājināšanu un nozīmes

mazināšanu.

No vienas puses, lai ārvalstu uzņēmējiem padarītu vienkāršāku ienākšanu

Latvijas tirgū un uzņēmējdarbības uzsākšanu mūsu valstī, iespējams, būtu

jēgpilni nodrošināt konsultācijas viņiem saprotamā valodā, rēķinoties, ka tā

nebūs Latvijas valsts valoda. Tomēr tādējādi diskusijai tiek atvērts jautājums

konkrēti par angļu valodas kā ārvalstu uzņēmējiem labvēlīgākus apstākļus

nodrošināt spējīgās valodas izvēli. Valsts valodas likums reglamentē, ka

Latvijas Republikā valsts valoda ir latviešu valoda, savukārt jebkura cita

valoda tiek apzīmēta ar terminu "svešvaloda", nevienai no šīm svešvalodām

nenosakot prioritāti pār citām. Tādējādi centrs nevar vērtēt jautājumu par tieši

angļu valodas izmantošanas lietderīgumu konkrētajos apstākļos un nevar spriest,

vai tikai un vienīgi angļu valodas kā saziņas valodas izmantošana starp ārvalstu

uzņēmējiem un dažādām Latvijas valsts institūcijām radīs godīgas konkurences

apstākļus.

Tomēr, no otras puses, attiecībā uz ārvalstu uzņēmējiem, kas jau ilggadēji

nodarbojas ar uzņēmējdarbību Latvijā, centra ieskatā, šie noteikumi nebūtu

jāattiecina.

Viens no Valsts valodas likumā definētajiem mērķiem ir nodrošināt

mazākumtautību pārstāvju iekļaušanos Latvijas sabiedrībā, veicinot ātrāku

sabiedrības integrāciju. Savukārt, nodrošinot iespēju Latvijā ilggadēju

uzņēmējdarbības praksi realizējošo komercsabiedrību pārstāvjiem saziņā ar valsts

institūcijām izmantot angļu valodu, šo pārstāvju iekļaušanās Latvijas sabiedrībā

un sabiedrības integrācija tiks kavētas, jo valsts būs nodrošinājusi iespēju šīm

personām visu nepieciešamo informāciju saistībā ar uzņēmējdarbību sniegt un

saņemt tikai svešvalodā. Labā prakse liecina, ka lielākoties ārvalstu uzņēmēji,

kas nolēmuši ar komercdarbību nodarboties Latvijā, vēlas integrēties vietējā

sabiedrībā, tostarp apgūstot valsts valodu profesionālo un amata pienākumu

veikšanai nepieciešamajā apjomā.

Tāpat centrs vēlas norādīt, ka ierosinājums lietot angļu valodu grāmatvedības

kārtošanā ir pretrunā ar šobrīd spēkā esošo Valsts valodas likuma 8. panta otrās

daļas redakciju, kas noteic, ka privāto iestāžu, organizāciju, uzņēmumu

(uzņēmējsabiedrību) darbiniekiem, kā arī pašnodarbinātajām personām valsts

valoda lietvedībā un dokumentos jālieto tad, ja to darbība skar likumīgas

sabiedriskās intereses. Viens no likumīgu sabiedrisko interešu pamatiem ir

sabiedriski administratīvā uzraudzība, kas nodrošina valsts un pašvaldību

institūcijām, kā arī sabiedrības pārstāvjiem iespēju īstenot uzraudzību un

kontroli pār fizisku un juridisku personu darbību privāto un publisko tiesību

jomā. Savukārt, nodrošinot leģitīmu iespēju grāmatvedības uzskaites un citus

saistītos dokumentus sagatavot tikai angļu valodā, šiem ārvalstu uzņēmējiem tiks

ļauts brīvi pārkāpt Valsts valodas likuma 8.panta otrās daļas prasības. Tāpat

saistoša ir šī panta ceturtā daļa, kas noteic, ka statistiskie pārskati, gada

pārskati, grāmatvedības uzskaites dokumenti un citi dokumenti, kuri,

pamatojoties uz likumu vai citu normatīvo aktu, iesniedzami valsts un

pašvaldības iestādēs, sastādāmi valsts valodā.

Papildus centrs norāda, ka arī iespēja pilnībā neaizstāt latviešu valodu, bet

izmantot abas valodas paralēli, šķiet samērīgs tikai rakstos. Prakse rāda, ka,

līdztekus pastāvot divām valodām, no kurām vienai valodai ir apjoma ziņā liels

skaits lietotāju, savukārt otrai mazs, laika gaitā mazākā valoda ir spiesta

"atkāpties" lielākās valodas priekšā.

Būtiski atcerēties arī vēl vienu Valsts valodas likuma mērķi, proti,

nodrošināt tiesības brīvi lietot latviešu valodu jebkurā dzīves jomā visā

Latvijas teritorijā. Tādējādi ir nepieļaujami uzspiest, piemēram, valsts

iestādēm obligātu prasību īstenot savu darbību svešvalodā. Valsts valodas likums

skaidri nosaka valsts valodas lietošanu un aizsardzību valsts un pašvaldību

iestādēs, tiesās un tiesu sistēmai piederīgās iestādēs, kā arī citās iestādēs,

organizācijās un uzņēmumos (uzņēmējsabiedrībās), izglītības sfērā un citās

sfērā.

Centrs ir gatavs gādāt par oficiālu normatīvo aktu (likumu un Ministru

kabineta noteikumu) tulkošanu ES oficiālajās valodās, ja tāda nepieciešamība

uzņēmējdarbības jomā rastos un šāda rakstura tulkojumi tiktu atzīti par

valstisku prioritāti, tādējādi atvieglojot ārvalstu uzņēmēju izpratni par

normatīvām prasībām mūsu valstī. Tāpat centrs ir gatavs konsultēt iesaistītās

iestādes jautājumā, kādu informāciju un skaidrojumus svešvalodās ievietot savās

mājaslapās (paredzot, ka līdzvērtīgi skaidrojumi būs arī valsts valodā), kas ir

vērtīgs resurss skaidrojošajā darbībā. Tādas sistēmas kā EDS un citas ir

iespējams likuma ietvarā pielāgot ārvalstu lietotājiem, nesašaurinot un

nevājinot valsts valodas pozīcijas. Līdz ar to būtiski mazinās nepieciešamība

krasi risināt jautājumu par to, būt vai nebūt angļu valodai grāmatvedībā un

citos līdzīgos procesos.

Ņemot vērā izklāstīto, centra ieskatā grāmatvedības vešana angļu valodā

pieļaujama stingri Valsts valodas likuma regulētajās robežās, pretējā gadījumā

minētā iniciatīva atzīstama ne vien par mēģinājumu vājināt valsts valodas

pozīcijas, bet arī par likumpārkāpumu.

Latvijas Komercbanku asociācija:

Iespēja starptautiskām tirdzniecības (holdinga) kompānijām izmantot

grāmatvedības uzskaitē (ar noteikumu, ka nodokļi tiek aprēķināti un maksāti euro)

un atskaitēm Valsts ieņēmumu dienestā ārvalstu valūtu.

Iespēja ārvalstu valūtu uzskaitei un atskaitēm ir visās jurisdikcijās, kuras

savai darbībai izmanto starptautiskās korporācijas. Šādas uzskaites vešanas

kārtība noteikta Starptautiskajos finanšu pārskatu standartos (International

Financial Reporting Standards) (turpmāk – IFRS). Šādas kārtības ieviešana dotu

iespēju mazināt papīra valūtas riskus, kad uzņēmumam ir apliekamie

zaudējumi vai peļņa no tā, ka tas izmanto grāmatvedības uzskaitē ārvalstu

valūtu.

Šo uzdevumu ir atrisinājušas vairākas Rietumeiropas valstīs (tāpat kā,

piemēram, tās to bija izdarījušas ar ārkārtas dividendēm, kuras ieviesām tikai

nesen), piedāvājam Latvijā izmantot jau šajās valstīs izmantoto risinājumu.

Nodokļu aprēķinam un oficiālajām atskaitēm, uzņēmumiem būs pienākums to

finanšu rādītājus konvertēt uz euro.

Valstij būs jānorāda tās ārvalstu valūtas, kuras drīkstēs izmantot

grāmatvedības uzskaitē un atskaitēs, ierobežojot to uzskatījumu ar likvīdām un

brīvi konvertējamām ārvalstu valūtām.

Šāda iespēja izvēlēties bāzes valūtu, ir obligāta IFRS prasība, lai

sabiedrības atskaites dati atbilstu faktiskajai situācijai.

Potenciālais ieguvums Latvijas ekonomikai.

Iespējams, ka minētās izmaiņas šķiet nenozīmīgas, tomēr potenciālie "papīra"

valūtas riski ir nozīmīgi un iespēja šos riskus mazināt būtu vēl viens

stimuls starptautiski aktīviem uzņēmējdarbības subjektiem reģistrēties un

strādāt Latvijā (piemēram, reģistrējot liela Ķīnas ražotāja meitas sabiedrību).

Angļu valodas lietošana saziņā ar valsts institūcijām.

Ārvalstu sabiedrības (ieguldītāji) būs vairāk ieinteresētas strādāt Latvijā,

ja tām būs iespēja apzināt Latvijas tiesību aktus un likumdošanas procesu, kā

arī komunicēt ar valsts institūcijām angļu valodā.

Potenciālais ieguvums Latvijas ekonomikai.

Šīs ir būtisks uzlabojums, kas atvieglotu uzņēmējdarbības veikšanu Latvijā un

piesaistītu ārvalstu sabiedrības (ieguldītājus).

Vēlamās izmaiņas.

• Nodrošināt iespēju atskaišu iesniegšanai angļu valodā;

• Nodrošināt iespēju rakstīt pieprasījumus Finanšu ministrijai un VID angļu

valodā un saņemt atbildes angļu valodā (var arī divās valodās, piešķirot

prioritāti latviešu valodai)

• Nodrošināt iespēju sazināties ar VID (attiecīgo tās nodaļu starptautiskiem

uzņēmumiem) angļu valodā

• Ieviest pastāvīgu būtiskāko likumu un MK noteikumu tulkojumu angļu valodā

atjaunošanu (pašreiz – kavēšanās no pusotra līdz diviem gadiem, kā arī daudzu

normatīvo aktu tulkojumu nav vispār)

Šādas iespējas nodrošināšana, Latvijas Komercbanku asociācijas ieskatā, nav

pretrunā ar Valsts valodas likuma regulējumu, jo, piemēram, jau ir iespēja

sagatavot un izmantot finanšu instrumentu emisijas prospektus angļu valodā,

saņemt izziņas no Komercreģistra angļu valodā u.c.

Komunikācijai angļu valodā iespējams izveidot speciālu VID nodaļu darbam ar

ārvalstniekiem un tādejādi nebūtu nepieciešamības apmācīt visus VID darbiniekus.

Šādi rīkojušās, piemēram, Nīderlande un Luksemburga, radot gan ērtības ārvalstu

investoriem, gan stiprinot pašas savu starptautisko konkurētspēju.

Ārvalstu investoru padome Latvijā:

Veiksmīga uzņēmējdarbības vide ir viens no pamatiem sekmīgai valsts

konkurētspējas attīstībai. Veicinot labvēlīgus apstākļus uzņēmējiem, tiek

piesaistīti plašāki investīciju avoti valstī, kas savukārt sekmē iedzīvotāju

labklājību un jaunu darba vietu izveidi. Jau vairāk nekā 15 gadus Latvijā tiek

veidots ikgadējs Uzņēmējdarbības vides pilnveidošanas pasākumu plāns, paredzot

dažādu ar uzņēmējdarbību saistītu tiesību aktu un valsts pārvaldes sniegto

pakalpojumu uzlabošanu un papildināšanu, rosinot Latvijas uzņēmējdarbības vides

konkurētspēju arī globālā mērogā.

Uzņēmējdarbības mērķu ietekmes un vajadzību izvērtēšanai tiek veikti lokāli

un starptautiski pētījumi, tostarp Pasaules Bankas Doing Business

salīdzinājums, kas ļauj novērtēt uzņēmēju pausto skatījumu par sekmīgu biznesu

kavējošiem faktoriem, attiecīgi izvirzot Uzņēmējdarbības plāna veicamo pasākumu

sarakstu.

Reformu attīstību turpinot, atsaucoties uz Ekonomikas Ministrijas

Uzņēmējdarbības plānu, tā mērķis paliek nemainīgs – vienkārši un kvalitatīvi

pakalpojumi uzņēmējdarbībā: vairāk e-pakalpojumu un tajā iekļauti veicamie

pasākumi, kas identificēti kā uzņēmējus apgrūtinoši, tādās jomās kā uzņēmumu

dibināšana, būvniecība un nekustamā īpašuma reģistrēšana, nodokļu

administrēšana, e-pārvalde, un uzņēmējdarbības izbeigšanas pilnveidošana.

Uzņēmējdarbības vides pilnveidošanas pasākumu plāna ietvaros kā viens no

pamatprincipiem tiek izvirzīts izvērtēt iespēju sniegt uzņēmējiem tiesības

izmantot angļu valodu dažādās ar uzņēmējdarbību saistītās jomās. Kā viens no

ierosinājumiem tiek minēts angļu valodas lietojums grāmatvedības kārtošanā. Lai

veicinātu ārzemju uzņēmēju piesaisti Latvijas tirgū, paredzēts izveidot Uzņēmumu

reģistra (UR) mājaslapu angļu valodā. Tostarp arī plānota elektroniskās

deklarēšanas sistēmas (EDS) vietnes tulkošana un, iespējams, ieviesta Valsts

ieņēmumu dienesta (VID) konsultāciju sniegšana angļu valodā. Tomēr būtiski

uzsvērt, ka Ekonomikas ministrijas ierosinājums neparedz pilnīgu latviešu

valodas aizstāšanu, bet piedāvā abu valodu izmantošanu paralēli.

Šobrīd Latvijas Republikas 14.10.1992. Likums par grāmatvedību

pieļauj valsts valodas un angļu valodas paralēlu lietošanu. Minētais likums

paredz grāmatvedības reģistru kārtošanu valsts valodā, turklāt gadījumos, kad

darījumā tiek iesaistīta ārvalstu fiziska vai juridiska persona, pusēm

vienojoties, ir atļauta otras valodas izmantošana. Savukārt plašākos nolūkos

angļu valodas lietošanu ierobežo Latvijas Republikas 09.12.1999.

Valsts valodas likums paredzot, ka lielākoties visi pārskati, grāmatvedības

uzskaite un citi saistītie dokumenti, kas pamatojoties uz likumu vai citu

normatīvo aktu regulējiem iesniedzami valsts vai pašvaldību iestādēs, ir

sagatavojami valsts valodā.

Ārvalstu investoru padome Latvijā (turpmāk – ĀIPL) vēlas vērst uzmanību uz

nepieciešamību turpināt attīstīt Uzņēmējdarbības plāna pasākumus un mērķus,

veicinot ilgstpējīgu Latvijas uzņēmējdarbības vides attīstību. Ņemot vērā

mūsdienu tirgus globalizāciju, angļu valodas ieviešana valsts pakalpojumos ĀIPL

redzējumā ir būtisks faktors sekmīgai uzņēmējdarbības vides izveidei un

investīciju piesaistei. Šajā saistībā ĀIPL ir izveidojusi aptauju un apkopojusi

aptaujas dalībnieku viedokli par nepieciešamību ieviest angļu valodu valsts un

pašvaldību sniegtajos pakalpojumos.

Aptauja par valsts sniegto pakalpojumu nozīmi angļu valodā.

Izvirzītā mērķa nepieciešamības izvērtēšanai, ĀIPL veica aptauju par valsts

sniegto pakalpojumu nozīmi angļu valodā. Aptaujas ietvaros dalībniekiem tika

lūgts novērtēt zemāk minētos jautājumus par valsts sniegto pakalpojumu nozīmi

angļu valodā (1 – nav svarīgi, 10 – ļoti svarīgi):

1. Izvērtēt, cik svarīgi ir saņemt informāciju, iesniegt dokumentus un

sazināties angļu valodā ar sekojošām valsts un pašvaldību institūcijām:

1.1. Valsts ieņēmumu dienests;

1.2. Uzņēmumu reģistrs;

1.3. Finanšu un kapitāla tirgus komisija;

1.4. Patērētāju tiesību aizsardzības centrs;

1.5. Iepirkumu uzraudzības birojs;

1.6. Konkurences padome;

1.7. Valsts darba inspekcija;

1.8. Datu valsts inspekcija;

1.9. Patentu valde;

1.10. Pilsonības un migrācijas lietu pārvalde.

2. Izvērtēt, cik svarīgi ir:

2.1. Izmantot elektroniskās deklarēšanas sistēmas (EDS) vietni;

2.2. Veikt izmaiņas (reģistrācijas) Latvijas Uzņēmumu reģistrā;

2.3. Pārbaudīt dokumentus Nederīgo dokumentu reģistrā;

2.4. Sniegt pieteikumus un iesniegumus valsts un pašvaldību iestādēs;

2.5. Veikt nodokļu samaksu;

2.6. Izmantot Latvijas Republikas Valsts zemes dienesta datu izplatīšanas

portālu (www.kadastrs.lv);

2.7. Iesniegt publisko iepirkuma dokumentāciju;

2.8. Pārbaudīt un maksāt administratīvos sodus;

2.9. Veikt dzīvesvietas deklarāciju;

2.10. Iegūt informāciju par sociālās apdrošināšanas iemaksām un

apdrošināšanas periodiem.

3. Izvērtēt, cik svarīgi ir minētie aspekti saistībā ar nespēju iesniegt

dokumentus angļu valodā:

3.1. Nevajadzīgs procesu pagarinājums laika ziņā;

3.2. Grūtības ar likumā noteikto termiņu un nosacījumu ievērošanu;

3.3. Papildus finansiāls slogs;

3.4. Nevēlēšanās aktīvi sadarboties ar valsts institūcijām;

3.5. Nepieciešamība vietējo ekspertu piesaistei nenozīmīgiem (mazsvarīgiem)

jautājumiem.

4. Izvērtēt, norādot skalā no 1 līdz 10, cik lielā mērā aptaujas dalībnieks

būtu gatavs attīstīt uzņēmējdarbības iespējas Latvijā, ja būtu pieejama angļu

valodas izmantošana saziņā ar valsts institūcijām vismaz limitētās iespēju

robežās.

Aptaujas datu apkopojums.

ĀIPL veidotajā aptaujā savu viedokli pauda 47 dalībnieki, un,

izvērtējot sniegtās atbildes, novērojams, ka vissvarīgāk aptaujātajiem

uzņēmējiem būtu izmantot angļu valodu saziņai, informācijas un dokumentu

iesniegšanai Konkurences padomē, taču iespēja izmantot angļu valodu komunikācijā

ar Valsts darba inspekciju, Datu valsts inspekciju, Patērētāju tiesību

aizsardzības centru un Valsts ieņēmumu dienestu arī tiek vērtēts ļoti augsti,

tas ir vidēji ar 7.4–7.5 ballēm.

Attiecībā uz otro jautājumu par dažādu valsts sniegto pakalpojumu un vietņu

izmantošanu angļu valodā aptaujas rezultāti liecina, ka vairākums par ļoti

svarīgu aspektu uzskata tieši nodokļu maksāšanas un EDS vietnes izmantošanu

angļu valodā. Kā arī, vidēji katrs ceturtais aptaujas dalībnieks izvērtēja 10

ballu atzīmē tās darbības, kas saistītas ar UR, administratīvajiem sodiem un

dzīvesvietas deklarāciju. Par vismazsvarīgākiem jautājumiem lielākoties tika

norādīti Nederīgo dokumentu reģistra un Valsts zemes dienesta pakalpojumi.

Atšķirīgāku viedokļu klāsts novērojams dalībnieku izvērtējumā par aspektiem

saistībā ar nespēju iesniegt dokumentus angļu valodā. Par visnozīmīgāko

jautājumu vairākums uzskata tieši nevajadzīgu procesu pagarinājumu laika

izteiksmē, kam seko nepieciešamība vietējo ekspertu piesaistei nenozīmīgu

jautājumu risināšanā. Dalītas domas radās attiecībā uz grūtībām izpildīt likumā

noteiktos termiņus un prasības dokumentu iesniegšanai, kur 11 dalībnieki pauduši

kā relatīvi svarīgu aspektu, novērtējot to 8 ballu skalā, savukārt 7 aptaujātie

uzskata to par gluži nesvarīgu.

Visbeidzot, secinot ceturtā jautājuma sniegtās atbildes, 11 aptaujas

dalībnieki vērtējuši 8 ballu skalā savu nostāju attīstīt uzņēmējdarbības

iespējas Latvijā, ja būtu pieejama vismaz limitēta angļu valodas izmantošana

saziņā ar valsts institūcijām. Turklāt kopumā 21 dalībnieks sniedzis atbildi par

savu gatavību tālākajai uzņēmējdarbības attīstībai Latvijā ar vērtējumu robežās

no 7 līdz 10 ballēm.

Secinājumi.

Balstoties uz aptaujas datu apkopojumu, ĀIPL ir nonākusi pie secinājuma, ka

Latvijas uzņēmējdarbības vides pārstāvji apliecina nepieciešamību veicināt

plašāku angļu valodas lietošanu sekmīgai biznesa attīstībai. Ņemot vērā mūsdienu

starptautiskos un vienotos tirgus apstākļus, angļu valodas izmantošana paralēli

valsts valodai atvieglotu un sekmētu uzņēmējdarbības procesus gan investoriem,

gan uzņēmumiem, tostarp sabiedrību meitasuzņēmumiem Latvijā.

ĀIPL veiktā aptauja liecina, ka dalībnieki uzskata par būtisku iespēju

izmantot, piemēram, EDS vietni angļu valodā. Šis faktors līdzīgi atspoguļo gada

sākumā Ekonomikas ministrijas pausto viedokli par iespēju piedāvāt, piemēram,

uzņēmuma gada pārskatu kopsavilkumus angļu valodā. Lai gan šādu pakalpojumu

Valsts ieņēmumu dienests (VID) varētu piedāvāt par noteiktu samaksu, tas

piedāvātu vērā ņemamus atvieglojumus investoriem, neradot vajadzību meklēt

tulkojumu citā institūcijā.

Kopumā, ĀIPL uzskata, ka ikgadēji veidotais Uzņēmējdarbības vides

pilnveidošanas pasākumu plāns ir īpaši nozīmīgs Latvijas uzņēmējdarbības vides

uzlabošanai. Minētais plāns paredz Latvijas ierindošanos 2018.gadā TOP 20

Pasaules bankas Doing Business pētījumā un TOP 40 Globālās konkurētspējas

indeksā. Šī iemesla dēļ ir būtiski uzsvērt nepieciešamību attīstīt valsts un

pašvaldību pakalpojumu sniegšanu uzņēmējiem angļu valodā, ne tikai veicinot

atbalstu vietējiem uzņēmumiem, bet arī rosinot ārvalstu investoru piesaisti un

Latvijas tirgus pamanāmību globālā mērogā.

Latvijas Darba devēju konfederācijas biedru viedoklis.

| Biedra viedoklis (neatšifrēts). |

Valodas jautājums. |

Valūtas jautājums. |

| Cik ir tādu Latvijā uzņēmumu, kam būtu

ērtāk kārtot grāmatvedību angļu valodā un lietot citu valūtu? Lai

pieņemtu šādu normu ir jāmaina likumdošanā, kas prasa lielus līdzekļus.

Valstij pāris uzņēmumu dēļ būs jātērē liela nauda, kas rezultātā

neatmaksāsies – dažu uzņēmumu lobēšana par lielu naudu. Šobrīd jau ir

grāmatvedības programmas, kas ļauj vest uzskaiti citā valūtā, kā arī

iespēju lietot angļu valodu. Ieguvumi tikai starptautiskiem uzņēmumiem,

kas nevēlas nodarbināt Latvijas grāmatvežus. Dārgi, jāapmāca VID

darbinieki, VID būs nepieciešami jauni darbinieki ar labām un

specifiskām angļu valodas zināšanām. Milzīgs slogs VID – ja grāmatvedība

būs tikai citā valūtā, bez pārrēķina uz EUR, VID būs grūtības

administrēt atskaites, salīdzināt datus un auditos pārbaudīt

grāmatvedību. Starptautiskos uzņēmumos nodarbinātu citu valstu

grāmatvežus, kā rezultātā Latvija zaudētu daļu ienākumu, jo algas un

nodokļi aizietu uz citu valsti. |

|

|

| Tas nav nekāds slogs uzskaitīt un vest

darījumus arī citās valūtās. Ja ir normāla grāmatvedības uzskaites

programma, tad vispār nav problēmu. |

Latvijā nacionālā valūta ir EUR un līdz ar

to visi darījumu ir jāuzskaita EUR. Eiropā ir tikai dažas valstis kurās

nav EUR. Arī ASV un citās valstīs visi darījumi jāuzskata tās valsts

valūtā, nevis kādas citas valsts valūtā. |

Jebkurā citā valstī neatļaus kārtot

grāmatvedību Latviešu valodā, tāpēc grāmatvedība jākārto valsts valodā.

Ja programma atļauj, paralēli kontu nosaukumus var ievadīt arī angliski

un darījumu aprakstu var rakstīt abās valodās ja nepieciešams vadībai. |

| |

Piekrītu vest grāmatvedības operācijas

ārzemju valūtā, konvertējot to, tikai nodokļu vajadzībām uz noteikto

datumu (deklarācijas sniegšanas datumu, jāpārdomā, kādā datumā). |

Nepiekrītu vest grāmatvedības uzskaiti

angļu valodā, neskatoties uz to, ka mēs esam ES dalībvalsts. Mums tomēr

jāsaglabā sava valoda. Nepieciešamības gadījumā var pārtulkot (vai

paredzēt grāmatvedības datorprogrammas visas atskaišu formas sniegt

angliski). |

| Uz cik daudziem uzņēmumiem mēs veidosim šo

īpašo kārtību. Cik procentuāli no visiem uzņēmumiem tas nepieciešams, jo

tās ir izmaksas valsts pārvaldei. Vai ES dalībvalstīs Latvijas uzņēmumi

varēs kārtot savu grāmatvedību arī angļu valodā? Kura bilance būs

oficiālā latviešu avi angļu valodā? Cik gatava ir valsts pārvalde? Cik

VID darbinieki varēs brīvi pārraudzīt šīs bilances? Kā būs ar

normatīvajiem aktiem, tie būs angļu valodā? Kurš normatīvais akts būs

oficiālais?

Vai tas neapdraud Latvijas iedzīvotāju nodarbinātību? Tas ļaus ņemt

grāmatvedības apkalpošanai ārvalstu kompānijas nevis Latvijas? |

|

Uzņēmuma iekšienes lietošanai tas ir

akceptējami. Svarīgi, kāds būs statuss. |

| Abi priekšlikumi rada iespēju grāmatvedības

pakalpojumu viegli pārnest uz ārzemēm ( piem. Indiju), kā rezultātā

varam zaudēt darba vietas. |

|

Ja tā ir otra valoda/iespēja papildus

latviešu valodai, tad var atbalstīt. |

| Iespēja izmantot ārvalstu valūtu

grāmatvedības uzskaitei un atskaitēm ir visās jurisdikcijās, kuras

aktīvi piesaista starptautiskos uzņēmumus. Šāda uzskaites vešanas

kārtība atbilst IFRS (International Financial Reporting Standards).

Uzskatām, ka mazinās valūtas konvertācijas risks, kad uzņēmumam ir

apliekamie zaudējumi vai peļņa no tā, ka grāmatvedības uzskaitē tiek

izmantota no darījumiem atšķirīga valūta. Angļu valoda ir visplašāk

lietotā valoda starptautiskajā uzņēmējdarbībā, tomēr nodokļu maksātājiem

šobrīd nav iespējas dokumentus (atskaites) valsts iestādēm iesniegt

angļu valodā, bet Latvijas konkurētspēju būtiski palielinātu iespēja

starptautiskām sabiedrībām, kas reģistrētas un darbojas Latvijā,

atskaites iesniegt angļu valodā. Tas būtiski samazinātu administratīvo

slogu un palielinātu Latvijas starptautisko konkurētspēju. Latvija

būtiski uzlabotu konkurētspēju un pietuvinātos jurisdikcijām, kurās tiek

pieļauta angļu valodas lietošana atskaitēs (piemēram, Nīderlande,

Luksemburga, Malta, Kipra) un kuras ir "pirmā izvēle" starptautisku

uzņēmumu darbībai Eiropā, angļu valodas lietošana ir sevišķi svarīga

Brexit kontekstā, lai piesaistītu uzņēmumus, kuru darbības vide ir

bijusi angliska, un šie uzņēmumi noteikti priekšroku dos tādām

jurisdikcijām, kur angļu valodas lietošanu varēs turpināt. |

Iespēja kārtot grāmatvedību ārvalstu valūtā

ir atļauta vairākās Rietumeiropas valstīs, piemēram, Nīderlandē, kuras

piemēru varētu izmantot arī Latvijā. Vienlaicīgi vēlamies uzsvērt, ka

nodokļu aprēķinam un oficiālajām atskaitēm jāizmanto EUR.

Tajā pašā laikā nepieciešams precīzi norādīt, tās ārvalstu valūtas,

kuras drīkst izmantot grāmatvedības uzskaitē un atskaitēs, ierobežojot

to uzskatījumu ar likvīdām un brīvi konvertējamām ārvalstu valūtām. |

Pārrunājām šo jautājumu ar VID, kurš

norādīja, ka viņiem ir problēma EDS tulkot angļu valodā, kas prasa

lielus resursus. Piemēram, Somija iztērēja 200 milj. eiro angļu valodas

ieviešanai savās sistēmās. Tomēr šis Somijas piemērs norāda uz to, ka

valsts konkurētspējas vairošanai ir nepieciešams izdarīt šādus

ieguldījumus. Sākotnēji VID apsver iespēju uzsākt pārbaužu (auditu)

kopsavilkumu sniegšanu angļu valodā, kas būtu maksas pakalpojums. |

Latvijas Republikas Grāmatvežu asociācija.

Grāmatvedības vešana angļu valodā.

Latvijas Grāmatvežu asociācija (turpmāk – LRGA) neatbalsta iniciatīvu kārtot

grāmatvedību angļu valodā, kā arī citu valūtu lietošanu grāmatojumos.

LRGA galvenie argumenti norāda uz to, ka jebkuram, kas vēlas nodarboties ar

uzņēmējdarbību Latvijā ir jārēķinās ar to, ka jāzina latviešu valoda. Tapāt LRGA

norāda, ka atbilstoši Valsts valodas likumam dokumentiem jābūt valsts valodā gan

uzņēmumā, gan saziņā ar valsts iestādēm.

LRGA norāda, ka nav pamata īpašu saziņas statusu noteikt tieši angļu valodai,

tā kā tā nav vienīgā no oficiālajām Eiropas Savienības valodām.

LRGA ieskatā, likuma "Par grāmatvedību" 6.pants pants neliedz kārtot

reģistrus citā valūtā, proti, attiecīgais pants noteic, ka, ja saimnieciskajos

darījumos piedalās ārvalstu juridiskā vai fiziskā persona, tad, pusēm

vienojoties, var lietot arī otru, šai personai un revidentiem pieņemamu valodu.

Tāpat nepieciešamības gadījumā atskaites var pārtulkot, vai paredzēt

grāmatvedības programmās visas atskaišu formas vadībai sniegt angļu valodā.

Ņemot vērā iepriekš minēto, LRGA ieskatā, nekādi papildus grozījumi normatīvajos

aktos nav nepieciešami.

Arī gada pārskatu un citu pārskatu skatīšanai vai sastādīšanai Valsts

ieņēmumu dienestam ir jādod uzdevums saviem IT pakalpojumu sniedzējiem, lai EDS

lietotājiem būtu iespēja izvēlēties, kādā valodā skatīt vai sagatavot pārskatus,

nevis ļaut reģistrus kārtot angļu valodā.

LRGA norāda, ka normatīvo aktu grozīšana izmaksātu dārgi, tāpat papildus, ja

atļautu kārtot grāmatvedību angļu valodā, būtu jāapmāca arī VID darbinieki, jo

to angļu valodas zināšanas ir nepietiekamas.

Citu valūtu lietošana grāmatojumos.

LRGA norāda, ka Latvijas nacionālā valūta ir euro, tāpat kā lielākajā

daļā ES dalībvalstu, un visi darījumi jāuzskaita euro.

Šobrīd visās lielākās grāmatvedības programmas dod iespēju izmantot vairākas

valūtas vienlaicīgi – grāmatot darījumus euro valūtā un konvertēt citā valūtā.

LRGA uzskata, ka tas nav administratīvs slogs uzskaitīt darījumus euro un

konvertēt citā valūtā, kā tas notiek tagad, jo grāmatvedības programmas šādu

iespēju piedāvā un atļauj automātiski ielādēt aktuālos valūtas kursus.

LRGA ieskātā nav skaidrs, kā VID varēs administrēt atskaites, salīdzināt

datus, pārbaudīt grāmatvedību nodokļu auditos, ja tā būs citā valūtā. Tas būs

milzīgs finansiāls un administratīvs slogs VID.

LRGA norāda, ka nav skaidrs cik daudz būs tādu uzņēmumu, kam šī iniciatīva

varētu būt interesanta, turklāt tas apdraud vietējos grāmatvežus, kas zaudētu

ienākumus, jo ārvalstu uzņēmumiem vairs nebūtu nepieciešami vietējā grāmatveža

pakalpojumi, bet gan izdevīgāk būtu izmantot ārvalstu pakalpojumu sniedzējus,

kas nereti grāmatvedības pakalpojumus piedāvā lētāk.

Tautsaimniecības padomē paustais viedoklis.

Tautsaimniecības padomes (turpmāk – TSP) mērķis, atbilstoši Ekonomikas

ministra apstiprinātajam nolikumam, ir sekmēt uzņēmējdarbībai labvēlīgas vides

politikas veidošanu un īstenošanu Latvijā, kā arī veicināt ilgtspējīgas

tautsaimniecības attīstības principu ieviešanu valstī. TSP struktūra sastāv no

sešām komitejām:

- Iekšējā tirgus komiteja;

- Konkurētspējas komiteja;

- Enerģētikas komiteja;

- Būvniecības un mājokļu politikas komiteja;

- Tūrisma komiteja;

- Mikro, mazo un vidējo uzņēmumu komiteja.

Tautsaimniecības padomes sastāvā ir sastāvā ir ekonomikas ministrs, četri TSP

dibinātāju pārstāvji, seši komiteju vadītāji un TSP Vadības komitejas izvirzīti

eksperti. Ārvalstu investoru padomes Latvijā, Rīgas Tehniskās universitātes,

Latvijas Tirgu savienības, Latvijas Zinātņu akadēmijas, Latvijas Amatniecības

kameras un Lauksaimnieku organizācijas sadarbības padomes pārstāvji TSP sēdēs

piedalās novērotāju statusā.

2017.gada 9.augustā Tautsaimniecības padomē tika skatīts jautājums par

Uzņēmējdarbības vides pilnveidošanas pasākuma plāna iekļautā pasākuma

"Grāmatvedības vešana angļu valodā un citu valūtu lietošana grāmatojumos"

izpildes statusu.

TSP Latvijas Tirdzniecības un rūpniecības kamera pauda viedokli, ka šobrīd

šādu praksi nevar pārņemt, jo tam nav izstrādāta atbilstoša infrastruktūra, līdz

ar to tas prasa papildus izpēti, līdz ar to šobrīd grāmatvedības vešana angļu

valodā un citu valūtu lietošana grāmatojumos nebūtu atbalstāma, taču šis

jautājums būtu vērtējams atkārtoti, pēc infrastruktūras sakārtošanas.

Vienlaikus šis jautājums ir dalāms divās daļās no kurām pirmā būtu valsts

nodrošināti pakalpojumi angļu valodā, savukārt otrā daļa grāmatvedības vešana

angļu valodā un citu valūtu lietošana grāmatojumos. Šobrīd būtu svarīgi izveidot

valsts pakalpojumus angļu valodā, piemēram, izveidojot īpašu dienestu VID,

savukārt pēc tam ieviest pārējos mehānismus.

Ieviešot grāmatvedības vešanu angļu valodā un citu valūtu lietošanu

grāmatojumos, pastāv Latvijas grāmatvežu profesijas apdraudējums, kā arī

nepieciešams veikt grozījumus virknē normatīvo aktu. Latvijas grāmatvežus saista

ētikas kodekss, kas aizliedz sadarboties ar negodīgiem komersantiem, savukārt,

ja grāmatvedības pakalpojumus sniegs ārvalstu grāmatveži, viņiem šāds ētikas

kodekss var nebūt. Tāpat arī šobrīd nav liegts vest grāmatvedību divās valodās,

turklāt šādu iespēju atļauj arī grāmatvedības programmas.

Galvenais, kas šobrīd būtu darāms, būtu VID Elektroniskās deklarēšanas

sistēmas iztulkošana angļu valodā.

TSP balsojot tika atbalstīta šāda pieeja:

1. Šobrīd jāvirzās uz valsts spēju komunicēt ar klientu un sniegt

pakalpojumus angļu valodā, kā arī nodrošināt VID Elektroniskās deklarēšanas

sistēmas iztulkošanu.

2. Attiecībā uz grāmatvedības vešanu angļu valodā un citu valūtu lietošanu

grāmatojumos – šobrīd nav atbalsta, nepieciešams izpētīt citu valstu pieredzi un

to, cik liela ir mērķa grupa, kurai nepieciešamas šādas izmaiņas.

Tāpat jautājums tika apspriests 2017.gada 14.novembra TSP iekšējā tirgus

komitejā, kur guva viennozīmīgu atbalstu.

Latvijas Jaunuzņēmumu organizācijas.

No jaunuzņēmumu puses ir divi galvenie apgrūtinājumi, kad grāmatvedību var

vest tikai latviešu valodā.

1. Iekšējā vadība: veiksmīgi uzņēmumi piesaista ārzemniekus vadošās uzņēmuma

lomās, dažreiz Latvijā, bet bieži vien arī vadot uzņēmumu no kāda mātes uzņēmuma

ASV vai Rietumeiropā. Ja visi grāmatvedības dati jātulko un atbildīgais cilvēks

nevar pārskatīt vienkāršos grāmatvedības datus bez papildus tulkošanas, tas gan

palēnina uzņēmuma attīstību un darbu, gan rada nevajadzīgas izmaksas.

2. Investori: ārvalstu investori kas izskata iespēju ieguldīt Latvijas

uzņēmumos ir spiesti visus grāmatvedības dokumentus tulkot, kas gan rada

papildus izdevumus izskatot ieguldījumu, gan samazina vēlmi ieguldīt jo viņi

zina, ka šis ir papildus slogs kas visu laiku būs jānes.

Jaunuzņēmumu specifika ir tāda, ka ir ļoti maz cilvēkresursu, lai nodarbotos

ar šādām lietām – nav administrācijas resursu. Bieži vien tas ir uzņēmuma

vadītājs kas pats arī nodarbojas ar grāmatvedības jautājumiem.

2.4. Ārvalstu pieredze.

Nīderlande.

Nīderlandes nodokļu grāmatvedības nolūkos uzņēmums var izlemt aprēķināt ar

nodokli apliekamo peļņu citā valūtā, nevis euro, ar nosacījumu, ka uzņēmums arī

sagatavo savus tirdzniecības kontus šajā otrajā valūtā (kas ir atļauta saskaņā

ar Nīderlandes vispārpieņemto grāmatvedības praksi (GAAP)).

Funkcionālajai valūtai jāatspoguļo darījumu, transakciju, notikumu un

situāciju ekonomiskā realitāte, kas attiecas uz uzņēmumu. Līdzekļiem, kam pašu

kapitāls akciju vai parāda ieguldījums galvenokārt ir citā valūtā, var

izvēlēties izmantot šo valūtu nodokļu uzskaites vajadzībām.

Tomēr, lai faktiski iesniegtu Nīderlandes uzņēmumu ienākuma nodokļa

deklarāciju ārvalstu valūtā, pieprasījums jāiesniedz un jāapstiprina Nīderlandes

nodokļu administrācijai. Nodokļu administrācijas nodokļa aprēķinus joprojām

noteiks euro, un uzrādītā uzņēmuma ienākuma nodokļa apliekamā summa tiks

izteikta euro. Lai noteiktu šo summu, ar nodokli apliekamās summas funkcionālā

vērtība tiek pārveidota euro, izmantojot finanšu gada vidējo maiņas kursu.2

Igaunija.

Nodokļu deklarācijas Igaunijā var iesniegt igauņu, angļu un krievu valodās

izmantojot e-tax sistēmu. Šāda sistēma nav īpaši atrunāta normatīvajos aktos un

ieviesta vadoties no tā, kāds ir sabiedrības pieprasījums, proti, kāda valoda ir

nepieciešama nodokļu maksātājiem.

Grāmatvedību (t.i. gada pārskatu, bilanci u.c.) var iesniegt tikai igauņu

valodā, savukārt grāmatvedību tai skaitā gada pārskatus, nodokļu deklarācijas

kārto un pieņem tikai euro.

Ārvalstu investoru padome Latvijā.

Lai nodrošinātu šajā konceptuālajā ziņojumā izskatīto jautājumu vispusīgu

izvērtēšanu, Ekonomikas ministrija lūgusi ĀIPL sniegt informāciju par ārvalstu

pieredzi saistībā ar noteiktu pakalpojumu sniegšanu angļu valodā, kā arī sniegt

informāciju par valstīm, kurās ir pieļaujama grāmatvedības vešana angļu valodā,

kā arī citu valūtu lietošana grāmatojumos.

ĀIPL sniedza šādu informāciju:

Grāmatvedības vešana ne tikai valsts valodā, bet arī angļu valodā ir

sastopama vairākās attīstītajās Eiropas valstīs. Piemēram, finanšu pārskatu

sagatavošana Šveicē ir pieļaujama vienā no oficiālajām valsts valodām,

vai arī angļu valodā. Turklāt finanšu pārskatu var sagatavot izmantojot ārvalstu

valūtu.

Lihtenšteinā grāmatojumus var veikt Šveices frankos, euro vai ASV

dolāros, turklāt Lihtenšteinā ir paredzēti arī izņēmumi, kas ļauj finanšu

pārskatus sagatavot citās valodās un jebkurā brīvi konvertējamā ārvalstu valūtā.

Tāpat, vairākās valstīs nodokļu administrācijas pieņem ar uzņēmumu ienākuma

nodokli saistīto transfertcenu dokumentāciju gan valsts valodā, gan angļu

valodā.

Kā piemēri minami Austrija, Somija un citas Eiropas valstis.

Kā citi risinājumi, kas nodrošina grāmatvedības atvērtību un pieejamību ir,

piemēram, valsts iestādēs iesniedzamo dokumentu paraugi angļu valodā. Saskaņā ar

ĀIPL rīcībā esošo informāciju, šādi paraugi pieejami Somijā reģistrētiem

uzņēmumiem.

Papildus, ĀIPL norāda, ka arī vairākas valsts institūcijas Latvijā jau tagad

noteiktos gadījumos pieņem dokumentus svešvalodās. Piemēram, atbilstoši

Imigrācijas likumam, Pilsonības un migrācijas lietu pārvaldē var iesniegt

dokumentus svešvalodā, tai skaitā angļu valodā un šāda kārtība pastāv jau no

1997.gada.

Arī saskaņā ar Finanšu instrumentu tirgus likumu tiek pieļauta iespēja sniegt

informāciju un dokumentus ne tikai valsts valodā, bet arī valodā ko lieto

starptautisko finanšu jomā. Piemēram, ja emitenta izcelsmes valsts nav Latvijas

Republika un šā emitenta pārvedami vērtspapīri ir iekļauti regulētajā tirgū

Latvijā, bet nav iekļauti emitenta izcelsmes valsts regulētajā tirgū, obligāto

informāciju pēc emitenta izvēles sniedz valsts valodā vai valodā, ko lieto

starptautisko finanšu jomā. Valoda, ko lieto starptautiskajā finanšu jomā, ir

angļu valoda.

2.5. Riski, ja esošā situācija netiek mainīta.

Šobrīd Latvijā ļoti minimālā līmenī tiek piedāvāti valsts pakalpojumi angļu

valodā, kā liecina šī ziņojuma rezultātā iegūtie secinājumi viena no uzņēmēju

izvirzītajām prioritātēm ir uzlabot informācijas pieejamības iespējas angļu

valodā, tādējādi padarot Latvijas uzņēmējdarbības vidi atvērtāku ārvalstu

uzņēmējiem.

Jāņem vērā, ka Pētījumā aptaujātie uzņēmumi ir Latvijas uzņēmumi, līdz ar to

secināms, ka šāda nepieciešamība ir ne vien ārvalstu uzņēmējiem, bet arī

uzņēmējiem, kas jau darbojas Latvijā. Tādējādi, attiecīgo pasākumu īstenošana ir

būtiska ne vien to vērtējot starptautiskā dimensijā.

Ja uzņēmējdarbības vides atvērtība netiks nodrošināta, tiks apdraudēta un

ierobežota ārvalstu investoru un tiešo ārvalstu investīciju piesaiste, tāpat

Latvijas uzņēmējdarbības vide starptautiskā vērtējumā nebūs pietiekami moderna

un konkurētspējīga, kā rezultātā Latvija var zaudēt būtiskus līdzekļus.

Investēšanas aktivitātes Latvijā, kā arī kopumā ES pēdējos gados ir mērenas,

un investīciju apjomi joprojām nav sasnieguši pirmskrīzes līmeni. Investīciju

apjomu straujais samazinājums globālās finanšu krīzes laikā un to lēnā atgūšanās

ir vērojama gandrīz visās ES dalībvalstīs. Investīciju zemo līmeni un vājo

dinamiku lielā mērā ietekmē vājā kreditēšana, relatīvi zems pieprasījums,

salīdzinoši augsts privātā un valsts sektora parādsaistību līmenis, kā arī

ekonomiskās un politiskās situācijas nenoteiktība ārējā vidē. Zems investīciju

līmenis bremzē pamatlīdzekļu atjaunošanos un modernizāciju, kas var vājināt

valsts konkurētspēju un izaugsmes potenciālu.3

Ārvalstu tiešo investīciju attiecība:4

3. Risinājums

Izvērtējot šā brīža situāciju, konstatēts, ka, lai arī sākotnēji šā

konceptuālā ziņojuma ietvaros tika izvērtēta iespēja atļaut vest grāmatvedību

angļu valodā un lietot citas valūtas grāmatojumos, ņemot vērā iesaistīto pušu

viedokļus, kā arī izpētot esošo situāciju, secināts, ka šobrīd infrastruktūra

nav piemērota, lai nodrošinātu grāmatvedības vešanu angļu valodā, kā arī citu

valūtu lietošanu grāmatojumos. Turklāt, uzņēmēju organizācijas norādījušas, ka

primāri būtu risināms jautājums par valsts pakalpojumu sniegšanu angļu valodā.

Ņemot vērā minēto, šobrīd ieviešamais risinājums ir nodrošināt valsts sniegto

pakalpojumu pieejamību angļu valodā.

Pasākumi, kas veicami risinājuma ieviešanai ir:

3.1. Ieviest VID Elektroniskās deklarēšanas sistēmas risinājumu, kas

nodrošina lietotāja saskarnes teksta elementu mašīntulkošanu angļu valodā;

3.2. Veikt pasākumus angļu valodā mašīntulkoto EDS tekstu turpmākai

pielāgošanai, gadījumos, kad tas neapdraud tālāku datu integrāciju citās VID

informācijas sistēmās.

Valsts ieņēmumu dienestā pašlaik tiek veikti Elektroniskās deklarēšanas

sistēmas (EDS) pielāgojumi, lai nodrošinātu lietotāja saskarnes mašīntulkošanu

angļu valodā. Automatizētā tulkošana izmanto Latvijas valsts pārvaldes

mašīntulkošanas servisu Hugo.lv un risinājuma ieviešanu EDS plānots pabeigt līdz

2018.gada 1.janvārim. Informācijas sistēmu uzturēšana vairākās valodās,

neizmantojot automatizētus tulkošanas risinājumus, ir nesamērīgi dārga un

neefektīva;

3.3. Nodrošināt un turpināt pilnveidot VID atbalsta sniegšanu ārvalstu

investoriem angļu valodā (saziņa angļu valodā, sarakste angļu valodā, dokumentu

iesniegšana angļu valodā), ciktāl tas nenonāk pretrunā ar valsts valodas jomu

regulējošajiem normatīvajiem aktiem. Atbalsts konsultāciju veidā sniedzams pēc

pieprasījuma un atbilstoši VID apsvērumiem par atbalsta sniegšanas lietderību;

3.4. Nodrošināt pastāvīgu būtiskāko likumu un Ministru kabineta noteikumu

tulkojumu angļu valodā aktualizēšanu tīmekļa vietnē www.likumi.lv, atbilstoši

ministriju noteiktajām prioritātēm un pieejamā finansējuma apmērā atbilstoši

Valsts valodas centra paustajam viedoklim.

4. Ietekme uz problēmas risināšanu

Ieviešot piedāvāto risinājumu tiks nodrošināts būtisks progress ceļā uz

uzņēmējdarbības vides atvērtību, ārvalstu tiešo investīciju piesaisti,

grāmatvedības vešanu, kā arī infrastruktūras sakārtošanu, lai nākotnē

nodrošinātu iespēja atļaut vest grāmatvedību angļu valodā un lietot citas

valūtas grāmatojumos, jā šāds jautājums vēl būs aktuāls. Vienlaikus šis

risinājums nodrošina Plāna 3.5.3.pasākuma, kas paredz VID konsultatīvo

pakalpojumu darbības uzlabošana, nodrošinot profesionālu ne tikai vietējo, bet

arī ārvalstu uzņēmumu apkalpošanu un saziņu angļu valodā, izpildi.

5. Ietekme uz valsts un pašvaldību budžetu

Konceptuālā ziņojuma 3.sadaļā ietvertais risinājums un pasākumu īstenošana

atbildīgajām iestādēm jānodrošina tām piešķirto budžeta līdzekļu ietvaros.

Secinājumi.

Izvērtējot visu iesaistīto pušu viedokļus, secināms, ka šobrīd

risinājumam, kas paredz grāmatvedības vešanu angļu valodā un citu valodu

lietošanu grāmatvedībā, nav atbalsta, tai pat laikā īpaši aktualizējies

jautājums par angļu valodas lietošanu valsts pārvaldes institūcijām sniedzot

atbalstu uzņēmumiem.

Lai arī šajā konceptuālajā ziņojumā piedāvātais risinājums pilnībā

nenodrošina sākotnēji izvērtētā jautājuma risināšanu, šobrīd tas ir uzskatāms

par atbilstošāko.

Papildus tam, šajā konceptuālajā ziņojumā apskatītie jautājumi tieši skar VID

sniegtos pakalpojumus, taču vienlaikus, turpinot darbu pie uzņēmējdarbības vides

atvērtības nodrošināšanas, nepieciešams ieviest atbalsta sniegšanu angļu valodā

arī citās valsts iestādēs, attiecībā uz Uzņēmumu reģistru, šādi uzdevumi

iekļauti šobrīd spēkā esošajā Plāna redakcijā, taču turpmāk, aktualizējot Plānu,

šādi pasākumi jāiekļauj arī attiecībā uz citām valsts iestādēm, piemēram

Zemesgrāmatu.

1 Liela komercsabiedrība ir tāda komercsabiedrība, kura divus

pārskata gadus pēc kārtas – gan kārtējā, gan iepriekšējā pārskata gadā bilances

datumā pārsniedz vismaz divus no trim vidējas komercsabiedrības kritērijiem.

1) bilances kopsumma – 20 000 000 euro;

2) neto apgrozījums – 40 000 000 euro;

3) vidējais darbinieku skaits pārskata gadā – 250.

2 http://www.ryan.com/Netherlands/Capabilities/Practice-Areas/International-Tax/Tax-Efficient-Supply-Chain-Management/Functional-Currency”

3 Ekonomikas ministrijas ziņojums Par tautsaimniecības attīstību Latvijā,

Rīga, 2016.gada jūnijs, 22 lpp.

4 http://www.ficil.lv/wp-content/uploads/2017/06/ficil_final-bez-video-PDF.pdf

Ministru prezidenta biedrs,

ekonomikas ministrs Arvils Ašeradens