Ministru kabineta rīkojums

Nr. 382

Rīgā 2019. gada 17. jūlijā

(prot. Nr. 33 76. §)

Par konceptuālo ziņojumu "Par studiju un studējošo kreditēšanas no

kredītiestāžu līdzekļiem ar valsts vārdā sniegto galvojumu modeļa maiņu"

1. Atbalstīt konceptuālajā ziņojumā "Par studiju un studējošo kreditēšanas

no kredītiestāžu līdzekļiem ar valsts vārdā sniegto galvojumu modeļa maiņu"

ietverto 4. rīcības variantu.

2. Lai nodrošinātu finansējumu jaunā studiju un studējošo kreditēšanas

modeļa ieviešanai atbilstoši 4. rīcības variantam:

2.1. Izglītības un zinātnes ministrijai budžeta apakšprogrammā 03.04.00

"Studiju un studējošo kreditēšana" esošo budžeta līdzekļu ietvaros

2020. gadā nodrošināt finansējumu indikatīvi 749 042 euro apmērā,

2021. gadā – 1 259 392 euro apmērā, 2022. gadā un turpmāk –

1 669 373 euro apmērā, kā arī:

2.1.1. Izglītības un zinātnes ministrijai iesniegt priekšlikumus

pamatbudžeta bāzes izdevumu pārdalei budžeta apakšprogrammas 03.04.00

"Studējošo un studiju kreditēšana" ietvaros, tai skaitā:

2.1.1.1. pārdalīt līdzekļus starp izdevumu pozīcijām, samazinot izdevumus

precēm un pakalpojumiem 39 000 euro apmērā 2020. gadā, 39 000 euro

apmērā 2021. gadā, 39 000 euro apmērā 2022. gadā un turpmāk un

samazinot procentu izdevumus 127 418 euro apmērā 2020. gadā, 229 691

euro

apmērā 2021. gadā, 180 498 euro apmērā 2022. gadā un turpmāk, kā arī

palielinot izdevumus subsīdijām un dotācijām 166 418 euro apmērā

2020. gadā, 268 691 euro apmērā 2021. gadā, 219 498 euro

apmērā 2022. gadā un turpmāk;

2.1.1.2. palielināt izdevumus subsīdijām un dotācijām 509 141 euro

apmērā 2020. gadā, 846 124 euro apmērā 2021. gadā, 1 227 765 euro

apmērā 2022. gadā un turpmāk, vienlaikus attiecīgi samazinot finansēšanas

sadaļas pozīciju "saņemto aizņēmumu atmaksa" 509 141 euro apmērā

2020. gadā, 846 124 euro apmērā 2021. gadā, 1 227 765 euro

apmērā 2022. gadā un turpmāk;

2.1.2. Finanšu ministrijai attiecīgi precizēt Izglītības un zinātnes

ministrijas bāzes izdevumus;

2.2. jautājumu par papildu valsts budžeta līdzekļu piešķiršanu 55 691 euro

apmērā 2020. gadā, 347 685 euro apmērā 2021. gadā, 746 487 euro

apmērā 2022. gadā un turpmāk izskatīt Ministru kabinetā likumprojekta "Par

valsts budžetu 2020. gadam" un likumprojekta "Par vidēja termiņa budžeta

ietvaru 2020., 2021. un 2022. gadam" sagatavošanas un izskatīšanas procesā

kopā ar visu ministriju un centrālo valsts iestāžu iesniegtajiem prioritāro

pasākumu pieteikumiem atbilstoši valsts budžeta finansiālajām iespējām.

3. Izglītības un zinātnes ministrijai sagatavot un līdz 2019. gada

31. oktobrim iesniegt Ministru kabinetā noteikumu projektu par jauno studiju

un studējošo kreditēšanas modeli ar valsts galvojumu no kredītiestāžu

līdzekļiem, veikt grozījumus normatīvajos aktos par Valsts izglītības

informācijas sistēmu un par kredītam pielīdzinātajām stipendijām zinātniskā

grāda ieguvei, kā arī iesniegt Ministru kabinetā grozījumus Ministru

kabineta 2001. gada 29. maija noteikumos Nr. 220 "Kārtība, kādā tiek

piešķirts, atmaksāts un dzēsts studiju kredīts un studējošā kredīts no

kredītiestādes līdzekļiem ar valsts vārdā sniegtu galvojumu", paredzot, ka

tajos regulētā studiju un studējošo kredītu no kredītiestāžu līdzekļiem ar

valsts vārdā sniegtu galvojumu izsniegšanas kārtība attiecas tikai uz

kredītiem, kas tiks izsniegti līdz 2020. gada 1. aprīlim.

4. Īstenojot konceptuālajā ziņojumā "Par studiju un studējošo kreditēšanas

no kredītiestāžu līdzekļiem ar valsts vārdā sniegto galvojumu modeļa maiņu"

ietverto 4. rīcības variantu, 2019. gadā netiek uzsākta jaunu kredītu

dzēšana par darbu Ministru kabineta noteiktajās jomās un amatos. Izglītības

un zinātnes ministrijai sagatavot un līdz 2019. gada 30. augustam iesniegt

Ministru kabinetā grozījumus Ministru kabineta 2001. gada 29. maija

noteikumos Nr. 220 "Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts

studiju kredīts un studējošā kredīts no kredītiestādes līdzekļiem ar valsts

vārdā sniegtu galvojumu" un Ministru kabineta 2001. gada 29. maija

noteikumos Nr. 219 "Kārtība, kādā tiek piešķirts, atmaksāts un dzēsts

studiju kredīts no valsts budžeta līdzekļiem", svītrojot regulējumu par

kredītu dzēšanu par darbu Ministru kabineta noteiktajās jomās un amatos.

5. Izglītības un zinātnes ministrijai sadarbībā ar akciju sabiedrību

"Attīstības finanšu institūcija Altum" (turpmāk – sabiedrība "Altum")

sagatavot informāciju par sabiedrības "Altum" papildu funkcijas atbilstību

Eiropas Komisijas 2015. gada 9. jūnija lēmumā Nr. SA.36904 (2014/N) "LHZB

attīstības (programmu) daļa un Latvijas vienotās attīstības finanšu

institūcijas izveide" noteiktajam darbības tvērumam un sadarbībā ar Finanšu

ministriju līdz 2019. gada 31. oktobrim iesniegt to Eiropas Komisijas

Konkurences ģenerāldirektorātā viedokļa saņemšanai pirms jaunās programmas

īstenošanas uzsākšanas.

6. Izglītības un zinātnes ministrijai līdz 2019. gada 31. decembrim

pārskatīt Studiju un zinātnes administrācijas funkcijas saskaņā ar Valdības

rīcības plāna 40.1. punktu "Izveidot vienu spēcīgu vienotu zinātnes

administrējošo institūciju, apvienojot esošos institucionālos resursus".

7. Izglītības un zinātnes ministrijai sadarbībā ar Latvijas Studentu

apvienību un nozaru ministrijām līdz 2020. gada 31. augustam izvērtēt

priekšlikumus, kā, izmantojot augstākās izglītības politikas instrumentus,

mazināt darba tirgus neatbilstību veidošanos nākotnē.

8. Izglītības un zinātnes ministrijai sadarbībā ar Finanšu ministriju un

sabiedrību "Altum" nodrošināt jaunās programmas atbilstību komercdarbības

atbalsta regulējumam, ja nepieciešams, noskaidrojot Eiropas Komisijas

viedokli šajā jautājumā, un jaunās programmas normatīvajā regulējumā iekļaut

atbilstošus nosacījumus, tai skaitā maksimālo sabiedrības "Altum" sniegtās

garantijas apmēru aizdevumiem.

Ministru prezidents A. K. Kariņš

Izglītības un zinātnes ministre I. Šuplinska

(Ministru kabineta

2019. gada 17. jūlija

rīkojums Nr. 382)

KONCEPTUĀLAIS ZIŅOJUMS PAR STUDIJU UN STUDĒJOŠO KREDITĒŠANAS NO KREDĪTIESTĀŽU LĪDZEKĻIEM AR VALSTS VĀRDĀ SNIEGTO GALVOJUMU MODEĻA MAIŅU

Ievads

Konceptuālā ziņojuma mērķis ir sniegt informāciju Ministru kabinetam

konceptuālā lēmuma pieņemšanai par nepieciešamajām izmaiņām studiju un

studējošo kreditēšanas no kredītiestāžu līdzekļiem ar valsts vārdā sniegtu

galvojumu modelī.

Finanšu ministrija ar 2018. gada 13. jūlija vēstuli Nr. 3.2-32/12-30/3309 ir

vērsusies Izglītības un zinātnes ministrijā, informējot, ka divas 2018. gadā

rīkotās izsoles par tiesībām veikt studiju un studējošo kreditēšanu no

kredītiestāžu līdzekļiem ar valsts vārdā sniegtu galvojumu noslēdzās bez

rezultāta, jo kredītiestādēm nav bijusi interese piedalīties studiju un

studējošo kreditēšanā pašreizējā modeļa ievaros. Pagaidu risinājums rasts,

pagarinot izsolē piedāvāto līgumu termiņu līdz 2020. gada 1. aprīlim. Kopš

2010. gada Finanšu ministrijas rīkotajās izsolēs par tiesībām veikt studiju

un studējošo kreditēšanu ar valsts vārdā sniegtu galvojumu piedalījās tikai

viena kredītiestāde – AS "SEB banka", kas liecināja par kredītiestāžu

intereses trūkumu par šo kreditēšanas modeli un nepieciešamību risināt

jautājumu par studējošo kreditēšanas modeļa maiņu.

Līdz ar to Finanšu ministrija lūdza Izglītības un zinātnes ministriju kā

izglītības nozares vadošo iestādi, kura ir atbildīga par augstākās

izglītības finansēšanas sistēmas attīstību, izveidot darba grupu, lai

risinātu jautājumu par studējošo kreditēšanas procesa uzlabošanu.

Izglītības un zinātnes ministrija (turpmāk – ministrija) 2018. gada

septembrī izveidoja darba grupu jaunā kreditēšanas modeļa izstrādei, kurā

tika iekļauti Latvijas Studentu apvienības, Finanšu ministrijas, Valsts

kases, Studiju un zinātnes administrācijas (turpmāk – SZA), Finanšu nozares

asociācijas (turpmāk – FNA) un AS "Attīstības finanšu institūcija Altum"

(turpmāk – "Altum") pārstāvji (turpmāk – darba grupa).

Darba grupa izskatīja konceptuālus jautājumus par studiju un studējošo

kreditēšanas no kredītiestāžu līdzekļiem ar valsts vārdā sniegtu galvojumu

modeļa pilnveidošanu. Tā rezultātā ir sagatavots priekšlikums par jauno

kreditēšanas modeli, un vairāki varianti šī modeļa ieviešanai ar

provizoriskiem aprēķiniem, atkarībā no izsniedzamo kredītu apmēra un no tā,

vai tiks turpināta valsts galvoto kredītu atlikumu dzēšana bērnu

piedzimšanas gadījumos un par darbu noteiktajās jomās.

Pašreizējais studiju un studējošo kreditēšanas no kredītiestāžu

līdzekļiem ar valsts vārdā sniegtu galvojumu modelis darbosies līdz

2020. gada 1. aprīlim, kad beigsies termiņš valsts galvojuma apkalpošanas

līgumam, kas ir noslēgts starp Finanšu ministriju un iepriekšējās izsoles

uzvarētāju par tiesībām izsniegt studējošajiem kredītus ar valsts galvojumu.

Finanšu nozares asociācija, apzinot savu biedru viedokli, ir informējusi, ka

kredītiestādes neplāno turpmāk piedalīties izsolēs par valsts galvoto

studiju un studējošo kredītu apkalpošanu spēkā esošā tiesiskajā ietvarā, jo

sistēmas administratīvais slogs neattaisno ieguvumus no šo kredītu

apkalpošanas. Tādēļ ir nepieciešams ieviest jaunu studiju un studējošo

kreditēšanas no kredītiestāžu līdzekļiem ar valsts vārdā sniegtu galvojumu

modeli (turpmāk – jauns kreditēšanas modelis).

Jauns kreditēšanas modelis tika prezentēts ministrijas organizētajā

sabiedriskajā apspriešanā ar nozares organizācijām un valsts institūcijām

2019. gada 8.aprīlī, kurā piedalījās pārstāvji no Latvijas Studentu

apvienības, Latvijas Tirdzniecības un rūpniecības kameras, Latvijas Jauno

zinātnieku apvienības, Latvijas Universitāšu Asociācijas, Augstākās

Izglītības padomes, Finanšu ministrijas, Valsts kases, "Altum", Finanšu

nozares asociācijas, Zemkopības ministrijas, Rīgas Tehniskās universitātes,

Latvijas Nacionālais kultūras centra, Ekonomikas ministrijas, Labklājības

ministrijas, Latvijas Lauksaimniecības universitātes un Kultūras

ministrijas.

Kā arī diskusijas par modeļa maiņas nepieciešamību un jauno koncepciju

notika Augstākās izglītības padomes sēdē 2018. gada 15. novembrī, Saeimas

Izglītības, kultūras un zinātnes komisijas Augstākās izglītības, zinātnes un

inovāciju apakškomisijas sēdē 2019. gada 9. aprīlī un Latvijas Rektoru

padomes sēdē 2019. gada 10. maijā. 2019. gada 29. aprīlī Finanšu nozares

asociācija, Latvijas Tirdzniecības un rūpniecības kamera un Latvijas

Studentu apvienība organizēja ekspertu diskusiju "Studiju un studējošo

kreditēšanas sistēmas nākotne Latvijā: izaicinājumi un iespējamie

risinājumi". Kopumā nozare apzinās nepieciešamību pēc pārmaiņām studējošo

kreditēšanas modelī un atbalsta pāreju uz portfeļgarantijas instrumentu, kas

ļaus vienkāršot administratīvās procedūras un atteikties no prasības pēc

otrā galvotāja. Vienlaicīgi nozaru ministrijas un vairākas organizācijas

vēlējās saglabāt tādu sekundāro atbalstu kā kredītu dzēšana par darbu

Ministru kabineta noteiktajās jomās, taču ir jālīdzsvaro prioritāte –

studiju un studējošo kredītu pieejamība pēc 2020. gada 1. aprīļa ar

pieejamiem finanšu līdzekļiem. Ja netiks atrisināts jautājums par šo kredītu

pieejamību, dzēšana visos gadījumos zaudēs aktualitāti.

Studiju un studējošo kreditēšanas nepieciešamība

Studiju un studējošo kreditēšana ir viens no augstākās izglītības

pieejamības elementiem. Pašlaik Eiropas Savienībā pastāv trīs sistēmu veidi

attiecībā uz valsts finansētām un privāti finansētām studijām:

1) Ziemeļeiropā un vairākās citās Eiropas Savienības valstīs ir ievesta

bezmaksas augstākā izglītība, kas tipiski pieejama ar dažiem nosacījumiem

(studējošajam nav akadēmisko parādu, programma tiek apgūta tam paredzētajā

laika posmā, studijas tiek nodrošinātas valsts valodā, studējošais apgūst

vienu studiju programmu vienlaicīgi u.c.). Bezmaksas augstākā izglītība

visiem vai vismaz pilna laika pirmā cikla studējošajiem ir Vācijā, Dānijā,

Somijā, Zviedrijā, Islandē, Skotijā (atsevišķa izglītības sistēma

Lielbritānijas ietvaros), Austrijā, Polijā, Igaunijā, kā arī Grieķijā,

Kiprā, Maltā, Slovēnijā, Slovākijā un Čehijā;

2) sistēmas, kur ir gan valsts finansētās, gan maksas studiju vietas. Tāda

ir Latvijā, kā arī Francijā, Itālijā, Spānijā, Īrijā, Rumānijā, Ungārijā,

Bulgārijā un Lietuvā;

3) sistēmas, kurās visi pirmā cikla studējošie sedz daļu no studiju

izmaksām. Šis anglosakšu modelis kļūs mazāk tipisks Eiropas Savienībai līdz

ar Lielbritānijas izstāšanos. Tāds ir Lielbritānijā, izņemot Skotiju, kā arī

Portugālē, Luksemburgā un Nīderlandē. Lielbritānijā (izņemot Skotiju)

studējošie sedz ievērojamu daļu no studiju izmaksām, t.sk. ar kredītu

sistēmas starpniecību (līdz 9 000 britu mārciņām gadā), tikmēr citās šajā

apakšpunktā minētajās valstīs studējošie veic daļēju līdzmaksājumu par

studijām. Pašmāju un citu ES valstu studenti maksā aptuveni 1 000 euro

līdzmaksājumu gadā par bakalaura studijām Portugālē; Nīderlandē – ap 2 000

euro.

Sistēmās, kurās ir maksas studijas, ir ieviesti papildinošie augstākās

izglītības pieejamības elementi, pamatā tā ir studējošo kreditēšana uz

labvēlīgiem nosacījumiem. Piemēram, Lielbritānijā 92% no studējošajiem saņem

kredītus1.

Kredīti ir pieejami studiju maksas (studiju kredīts) un dzīvošanas segšanai

(studējošo kredīts) studiju laikā. Aizdevumu atmaksa sākas, kad absolventa

ienākumi gadā sasniedz noteiktu līmeni, kas ir saistīts ar vidējo ienākumu

līmeni valstī. Atmaksa, ja aizdevums ņemts pirmā cikla studijām, ir 9% no

ienākuma virs noteiktā sliekšņa. Ja aizdevums ņemts maģistratūras vai

doktorantūras studijām, atmaksa ir 6% no ienākuma virs noteiktā sliekšņa.

Atmaksa tiek ieturēta no atlīdzības līdzīgi kā nodoklis. Nodarbinātiem to

nodrošina darba devējs, pašnodarbinātie veic iemaksu valsts budžetā2.

Latvijā 2018./2019. akadēmiskajā gadā par studijām maksā 59% studējošo,

valsts augstskolās un koledžās – 46%3,

liecina Izglītības un zinātnes ministrijas apkopotie augstskolu statistikas

dati. 62% pirmā cikla studentu un 53% otrā cikla studentu (pilna un nepilna

laika studenti kopā) studē par maksu.

Valsts budžeta finansētās studiju vietas augstskolas studējošajiem piešķir,

ņemot vērā tām noteikto studiju vietu skaitu un balstoties uz akadēmiskajiem

rezultātiem vai reflektantu mācību sasniegumiem pirms stāšanās augstskolā

vai koledžā (centralizēto eksāmenu, iestājeksāmenu un atzīmēm izglītības

dokumentā). 2019. gadā Izglītības un zinātnes ministrija, tāpat kā

2016.–2018. gados, kā prioritārās jomas4 ir

noteikusi dabaszinātnes, datorzinātnes un inženierzinātnes, līdz ar to

piešķirot vairāk valsts budžeta finansētu studiju vietu šo jomu studiju

programmās.

Visas augstākās izglītības iestādes studiju maksu nosaka autonomi.

Reģionālajās augstākajās izglītības iestādēs tā parasti ir mazāka, bet Rīgā

– lielāka. Koledžas un bakalaura līmeņa gada maksas ir no 1 019 euro

līdz 5 500 euro par pilna laika studijām, savukārt maģistratūras

programmās – no 1 221 euro līdz 6 000 euro par pilna laika

studijām. Maksa par garā cikla – profesionālām 5 gadu studiju programmām

(pamatā medicīnas un veterinārmedicīnas jomā) ir no 2 600 euro līdz

15 000 euro gadā5.

Nepilna laika studiju maksa vidēji ir zemāka, nekā pilna laika studiju

maksa, kas saistīts ar klātienes studiju nodrošināšanas lielākām izmaksām

augstskolās.

2018./2019. akadēmiskajā gadā 29% īsā cikla (koledžas līmeņa programmu)

studējošo maksā no 700 līdz 4 200 euro gadā par pilna laika studijām.

Par nepilna laika studijām 94% studējošo maksā no 570 līdz 1 600 euro

gadā6.

Starptautiskajiem studentiem, t.i., studentiem no valstīm, kuras nav Eiropas

Savienības un Eiropas Ekonomiskās zonas dalībvalstis, jāmaksā lielāka maksa

– no 1 100 līdz 14 000 euro. Augstāka maksa par studijām ārvalstu

studējošajiem Latvijā ir saistīta ar izmaksām, lai nodrošinātu studijas

angļu valodā.

Līdz ar to, situācijā, kad daļai no studējošajiem augstākā izglītība ir

pieejama tikai par maksu, pastāv nepieciešamība nodrošināt kreditēšanas

sistēmu studiju maksas finansējumam un

līdzekļiem studējošo ikdienas vajadzībām studiju laikā, lai

nodrošinātu izglītības pieejamību tiem studējošajiem, kas bez kreditēšanas

sistēmas nevarētu iegūt augstāko izglītību. Gadījumā, ja tipiskais

potenciālais students – skolas absolvents – vērstos kredītiestādē pēc

komercpiedāvājuma studiju kredīta saņemšanai, bez valsts galvojuma viņš

nevarētu to saņemt, jo tiktu vērtēta personas maksātspēja. Tā kā

studējošajam nav regulāru ienākumu, tad šādu kredītu viņš nesaņemtu.

Savukārt, ja studējošajam ir ienākumi, tad bez valsts galvojuma un bez

nodrošinājuma procentu likmes aizdevumam būtu augstas, orientējoši kā citiem

patēriņa aizdevumiem bez nodrošinājuma, kas pašlaik, saskaņā ar Finanšu

nozares asociācijas datiem, ir 12,5%–19% diapazonā. Līdz ar to valsts

galvotie studiju un studējošo kredīti ļauj iegūt augstāko izglītību ar

finansējumu uz labvēlīgiem nosacījumiem.

Izglītības iegūšana ir viens no svarīgākiem sociālās mobilitātes

instrumentiem. Saskaņā ar OECD datiem, Latvijā 70% iedzīvotāju ar augstāko

izglītību pelna vairāk, nekā vidusmēra atalgojumu7.

Līdz ar to var izdarīt pieņēmumus, ka viņi ir produktīvāki un nomaksā vairāk

nodokļu valsts budžetā. Iedzīvotājiem ar augstāko izglītību bezdarba līmenis

(3,9% saskaņā ar Centrālās statistikas pārvaldes datiem par 2018. gadu) ir

zemāks par dabisko bezdarba līmeni.

Studiju maksa ir daļa no augstākās izglītības finansēšanas I pīlāra, un

orientējoši vismaz 10% no studējošiem par maksu izmanto valsts galvoto

kredītu. Esošās sistēmas ietvaros proporcija ar studējošiem, kuri maksā

studiju maksu un izmanto tam valsts galvotos kredītus, bija ar tendenci

samazināties, tai skaitā studējošiem saskaroties ar grūtībām atrast otro

galvotāju, kas atbilst normatīvajā regulējumā noteiktām prasībām.

1. tabula. Studiju un studējošo kredītu skaits, īpatsvars no imatrikulētiem

studējošiem, kas maksā studiju maksu

| Gads |

Studiju kredīti |

Studējošā kredīti |

Kredīti kopā |

Imatrikulēto kopskaits |

T.sk. imatrikulēto skaits,

kuri maksā studiju maksu |

Noslēgto kredītlīgumu

skaits pret imatrikulēto skaitu par maksu (%) |

| 2014 |

1 904 |

392 |

2 296 |

29 112 |

16 293 |

14,1% |

| 2015 |

1 495 |

323 |

1 818 |

29 083 |

15 879 |

11,4% |

| 2016 |

1 509 |

308 |

1 817 |

28 588 |

15 662 |

11,6% |

| 2017 |

1 247 |

230 |

1 477 |

27 128 |

15 055 |

9,8% |

| 2018 |

1 283 |

230 |

1 513 |

27 472 |

15 024 |

10,1% |

Pašreizējā studiju un studējošo kreditēšanas sistēma

Saskaņā ar Augstskolu likuma 79. pantu studējošajiem ir tiesības pretendēt

uz:

1) studiju kredītu — aizdevumu no valsts budžeta vai kredītiestāžu

līdzekļiem ar valsts galvojumu studējošajiem, lai segtu maksu par studijām;

2) studējošo kredītu — aizdevumu no valsts budžeta vai kredītiestāžu

līdzekļiem ar valsts galvojumu studējošo sociālo vajadzību nodrošināšanai.

Līdz šim studiju un studējošo kredīti bija pieejami un tika dzēsti saskaņā

ar:

1. Ministru kabineta 2001. gada 29. maija noteikumiem Nr. 220 "Kārtība, kādā

tiek piešķirts, atmaksāts un dzēsts studiju kredīts un studējošā kredīts no

kredītiestādes līdzekļiem ar valsts vārdā sniegtu galvojumu" (MK noteikumi

Nr. 220);

2. Ministru kabineta 2001. gada 29. maija noteikumiem Nr. 219 "Kārtība, kādā

tiek piešķirts, atmaksāts un dzēsts studiju kredīts no valsts budžeta

līdzekļiem" (MK noteikumi Nr. 219);

3. Ministru kabineta 2001. gada 23. oktobra noteikumiem Nr. 445 "Kārtība,

kādā no valsts budžeta līdzekļiem tiek piešķirts un atmaksāts studējošo

kredīts" (MK noteikumi Nr. 445).

MK noteikumi Nr. 219

reglamentē aizdevumus studiju kredītiem, kas tika izsniegti no valsts

budžeta līdzekļiem no 1993. gada marta līdz 2001. gada 31. jūlijam, MK

noteikumi Nr. 445 reglamentē aizdevumus studējošo kredītiem, kas tika

izsniegti no valsts budžeta līdzekļiem no 1993. gada marta līdz 2001. gada

31. oktobrim, un tie būs spēkā, kamēr šie studiju un studējošo kredīti tiks

pilnībā atmaksāti vai dzēsti. 2001. gada 11. jūlijā stājās spēkā MK

noteikumi Nr. 220 un kopš tā brīža studējošo un studiju kredītus studentiem

sāka izsniegt kredītiestādes no saviem līdzekļiem ar valsts vārdā sniegtu

galvojumu.

Saskaņā ar MK noteikumiem

Nr. 220 valsts galvotos studiju un studējošo kredītus izsniedz un administrē

kredītiestādes, kas tiek izraudzītas procentu likmju izsolē, ko organizē

Finanšu ministrijas izveidota komisija, kuras sastāvā ir Finanšu

ministrijas, ministrijas, Valsts kases un Studiju un zinātnes

administrācijas pārstāvji, iegūstot tiesības apkalpot valsts galvotos

kredītus. Kredītus

izsniedz no kredītiestāžu līdzekļiem. Valsts nodrošina galvojumu 90% apmērā.

Bāreņiem un bez abu vecāku aizgādības palikušajiem bērniem līdz 24 gadu

vecumam un, sākot no 2015. gada 30. decembra, arī I vai II grupas

invalīdiem – 100% apmērā.

Lai noslēgtu kreditēšanas līgumu, studējošajam

ir nepieciešams kredīta nodrošinājums – papildus valsts galvojumam vēl viens

galvotājs, kas var būt vai nu fiziska persona vai pašvaldība. Galvotājam, kas ir fiziska persona, jābūt regulāriem ienākumiem,

kas mēnesī nav mazāki par valstī noteikto minimālo mēnešalgu. Ja galvotājam

ir citi kredīti vai cita veida saistības, var galvot, ja attiecīgās personas

ikmēneša kopējie maksājumi kredītsaistību dzēšanai nepārsniedz 40 procentu

no kopējiem ikmēneša ienākumiem.

Studējošo kredītus 2001. gadā sāka izsniegt bakalaura 1.–3. kursa studentiem 60 latu apmērā,

vecāko kursu bakalaura studentiem un maģistrantūras studentiem – 80 lati

mēnesī, doktorantūras studentiem – 100 latu mēnesī. No 2006.gada

janvāra tie bija 170,74 euro mēnesī 10 mēnešus gadā. Pašlaik saskaņā ar MK noteikumu Nr. 220

19. punktu studējošā kredīta apmērs vienam studējošajam mēnesī nepārsniedz

80% no valstī noteiktās minimālās mēneša algas apjoma.

Studējošā kredīts jāsāk atmaksāt ar trešo mēnesi pēc studiju pārtraukšanas

vai ar divpadsmito mēnesi pēc studiju pabeigšanas. Jāatmaksā 10 gados, ja kredīts lielāks par 1 423

euro,

ja mazāks – 5 gados. Procentu likme – 6 mēnešu starpbanku aizdevumu likme EURIBOR plus kredītiestādes izsolītā procentu likme, bet ne vairāk kā 5%

gadā. Procentus sāk maksāt no kredīta saņemšanas brīža, arī studiju laikā.

No 2001. līdz 2018. gadam noslēgti 25

451 studējošo kredīta līgumi, izsniedzot līdzekļus

90,94 milj. euro apmērā.

Studiju kredīta apmērs nepārsniedz studiju maksu un ministrijas noteikto maksimālo

studiju kredītu katrai studiju programmai, kas atbilst normatīvajos aktos8 noteiktajam

valsts budžeta finansējumam attiecīgajai programmai pēc minimāliem izmaksu

koeficientiem, reizinātam ar koeficientu 1,2, lai tuvinātu kredīta apmēru

aktuālām studiju izmaksām. Procentus sāk maksāt, sākot atmaksāt kredītu.

Studiju laikā studējošajam kredīts ir bezprocentu, šos izdevumus sedz

valsts. Studiju kredītu atmaksā tāpat kā studējošā kredītu.

No 2001. līdz 2018. gadam noslēgti 60

143 studiju kredīta līgumi, izsniegti līdzekļi vairāk kā

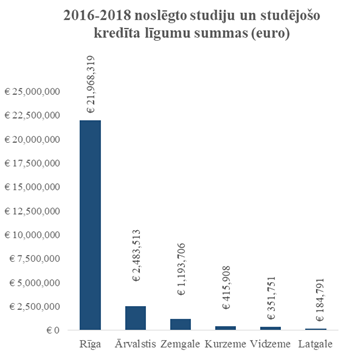

209 milj. euro apmērā., skatīt 1.attēlu.

1. attēls. Noslēgto

kredītlīgumu skaits pēc kredīta veida (2001.–2018. g.), Studiju un zinātnes administrācijas dati

Pašreizējās kreditēšanas

sistēmas ietvaros tiek izsniegti kredīti arī ārvalstīs

studējošajiem. Kredītu kopējais apmērs studijām ārvalstīs vienam studējošajam

vienas studiju programmas apguvei nepārsniedz 21 344 euro, bet

vairāku studiju programmu apguvei (kopā) – ne vairāk kā 28 458 euro.

Šī aizdevuma veida izvērtēšanai ministrija pieprasīja informāciju Valsts

ieņēmumu dienestam (turpmāk – VID) par absolventiem, kas pabeiguši studijas

ārvalstīs ar valsts galvoto kredītu atbalstu. Tika saņemta informācija no

VID anonīmo apkopoto datu veidā par tiem, kas absolvēja studijas ārzemēs

2014.–2016. gadā. Tika iegūta informācija, vai nākamajā gadā pēc ārvalstu

augstākās izglītības iestādes absolvēšanas kredītņēmēji bija nodarbināti

Latvijā vai bija Latvijas rezidenti. No VID saņemtie dati liecina, ka no

tiem, kas izmantoja šos kredītus studijām ārvalstīs, lielākā daļa – 60%–70%

– pēc tam nav nodarbināti Latvijā, nav nodokļu maksātāji Latvijā un nav

Latvijas rezidenti (lūdzu skat. pielikumu).

Finanšu ministrijas pārstāvji

darba grupas sastāvā uzsvēra, ka ņemot vērā fiskālo situāciju, jaunais

kreditēšanas modelis ir jāveido ministrijas budžeta apakšprogrammas 03.04.00

"Studējošo un studiju kreditēšana" vidējā termiņa budžetā plānoto līdzekļu

ietvaros. Pie ierobežotiem resursiem jaunā modeļa ieviešanai, ministrijas

ieskatā, ir jānodrošina studiju un studējošo kredītu pieejamība studijām

Latvijā, atsakoties no turpmākās studiju un studējošo kredītu piešķiršanas

studijām ārvalstīs ar valsts budžeta līdzekļiem. Valstīs kā, piemēram,

Lielbritānijā un citās ar maksas studijām arī citu ES valstu pilsoņiem ir

iespējas izmantot vietējo studiju kreditēšanas sistēmu. Līdz ar to augstākās

izglītības iegūšana ārvalstīs ir iespējama arī bez Latvijas valsts galvotiem

kredītiem. No Finanšu nozares asociācijas puses tika pausts viedoklis, ka

kredītiestādēm būs interese piedalīties šo salīdzinoši nelielu aizdevumu

apkalpošanā, ja administratīvais process būs vienkāršs un standartizēts.

Studiju ārvalstīs kreditēšana ir objektīvi administratīvi sarežģītāka, jo

jāpārliecinās, vai attiecīgā izglītības iestāde ārzemēs ir akreditēta, vai

studiju programma ir licencēta, vai studējošais ir imatrikulēts.

Pašreizējās sistēmas

ietvaros studiju un studējošo kredītus dzēš no

valsts budžeta līdzekļiem šādos gadījumos:

1)

kredīti, kredītu procenti un līgumsodi tiek dzēsti, ja kredīta

ņēmējs ir miris vai kļuvis par I vai II grupas invalīdu;

2)

ja kredīta ņēmējam studiju laikā vai kredīta atmaksas laikā

piedzimst bērni, pēc augstākās izglītības iestādes absolvēšanas kredīta

ņēmējam studējošā

kredītu dzēš no valsts budžeta līdzekļiem 30 procentu apmērā

no neatmaksātās summas par katru bērnu;

3)

uz studiju un studējošā kredīta dzēšanu no valsts budžeta

līdzekļiem var pretendēt kredīta ņēmēji, kuri atbilstoši iegūtajai

akadēmiskajai vai profesionālajai izglītībai kļūst par nodarbinātajiem

valsts vai pašvaldību institūcijās, kultūras jomas institūcijās, kas tiek

finansētas no valsts budžeta līdzekļiem, kā arī ārstniecības iestādēs, kas

sniedz no valsts budžeta apmaksātus veselības aprūpes pakalpojumus, un

nevalstiskā sektora institūcijās, kuras pilda valsts vai pašvaldību

pasūtījumu sociālo pakalpojumu nodrošināšanā. Uz studiju kredīta dzēšanu no

valsts budžeta līdzekļiem var pretendēt kredīta ņēmēji, kuri atbilstoši

iegūtajai akadēmiskajai vai profesionālajai izglītībai kļūst par

nodarbinātajiem privātās pirmsskolas izglītības iestādēs. Profesiju sarakstu

un speciālistu skaitu, ņemot vērā attiecīgo nozaru ministriju

ierosinājumus, katru

gadu ar rīkojumu apstiprina Ministru kabinets. Pašreizējā

normatīvajā regulējumā pieteikuma iesniegšana negarantē attiecīgā amata

iekļaušanu Ministru kabineta rīkojumā un attiecīgā speciālista iekļūšanu

sarakstā ar tiem, kuriem tiks uzsākta kredīta dzēšana.

Pašreizējam studiju un studējošo kreditēšanas no kredītiestāžu līdzekļiem ar

valsts vārdā sniegtu galvojumu modelim ir sekojoši trūkumi:

1) Pārāk sarežģīts un administratīvi smagnējs starpinstitūciju saskaņošanas

process valsts pusē, kurā pašreiz ir daudz iesaistīto: augstskolas, Valsts

kase, Finanšu ministrija, Izglītības un zinātnes ministrija, Studiju un

zinātnes administrācija. Pašlaik valsts vārdā ir galvots katrs studiju un

studējošā kredīts individuāli. Kad studējošais studiju sākumā vēlētos saņemt

kredītu, ir jāveic virkni darbību, kas paildzina un sarežģi kredīta

izsniegšanu. Studējošajam savā fakultātē vai augstskolā jāaizpilda un

jāiesniedz pieteikuma anketa un citi dokumenti augstskolas kredītu

piešķiršanas komisijai. Augstskolas nosuta sarakstus ar individuāliem

potenciāliem kredītņēmējiem SZA. Kredītiestādei pirms piešķirt kredītu ir

jāpārliecinās, ka studējošais, kas pretendē uz kredītu ir iekļauts SZA Excel

datnē izveidotajā sarakstā ar studējošiem, kuriem tiks piešķirts valsts

vārdā sniegtais galvojums ja studējošā otrais galvotājs vai nodrošinājums

būs atbilstošs normatīvā regulējuma prasībām. Kredītiestādei ir jāveic

pārbaude par potenciālā kredītņēmēja nodrošinājuma vai otrā galvotāja

atbilstību normatīvā regulējuma prasībām (ienākumi un esošās saistības). Šo

procesu rezultātā pašlaik uz studiju sākumu kredīts bieži vien nav pieejams

un studējošajam ir jāmeklē citi pagaidu risinājumi, lai aizņemtos līdzekļus.

Papildus, ar valsts iestāžu puses un kredītiestāžu piedalīšanos notiek arī

ikgadējais izsoles process. No kredītiestāžu viedokļa pašreizējās sistēmas

administratīvais slogs neattaisno ieguvumus no šo kredītu apkalpošanas, kā

arī liek piedāvāt klientam neērtu, komplicētu pakalpojumu. Kā bizness šīs

pakalpojuma veids kredītiestādēm nav sevišķi interesants – summas ir

salīdzinoši nelielas, līgumu skaits arī salīdzinot ar hipotekāriem

kredītiem, uzņēmumu kreditēšanu u.c. finanšu produktiem, tādēļ arī nav

intereses piedalīties izsolēs par tiesībām izsniegt valsts vārdā galvotos

kredītus. Apspriežot šo problēmu darba grupā, FNA viedoklis bija, ka

kredītiestādes būtu gatavas izsniegt šos kredītus, ja administratīvais

process būtu maksimāli vienkāršs, standartizēts, moderns. Ieviešot

portfeļgarantiju, katrs individuālais kredīts vairs nebūs jāsaskaņo ar

valsts iestādēm, kā arī tiks atcelta prasība par papildus nodrošinājumu vai

otrā galvotāja ienākumu un saistību pārbaudi. Arī no studējošā viedokļa ir

jāvēršas vien kredītiestādē, no augstskolas puses ir jābūt ievadītiem datiem

par studējošo Valsts Izglītības informācijas sistēmā Studējošo un absolventu

reģistrā, kas augstskolai ir jāveic arī saskaņā ar jau pašlaik spēkā esošo

regulējumu.

2) Studējošo ierobežotas iespējas atrast otro galvotāju – fizisko personu

vai pašvaldību. Pašlaik saskaņā ar Studiju un zinātnes administrācijas

aplēsēm un Latvijas Studentu apvienības aptauju aptuveni 30% no

pretendentiem nenoslēdz līgumu dēļ cita galvotāja neesamības vai tā

neatbilstības prasībām. Kā arī var pieļaut, ka daļa no potenciāliem

studējošiem nemaz nemēģina saņemt šo aizdevumu galvotāja neesamības dēļ.

Fiziskās personas pārbaude attiecībā uz kritērijiem par oficiāliem

ienākumiem un citām esošajām kredītsaistībām arī sadārdzina un paildzina

studiju un studējošā kredīta izsniegšanu. Abu iemeslu dēļ bieži vien šie

kredīti nav pieejami uz studiju sākumu, studējošajam ir jāmeklē citi

risinājumi (t.sk. citi aizdevumi ar augstām procentu likmēm).

Studējošo kreditēšanas sistēma Latvijā darbojas kopš 1993. gada un šajā

laika posmā vairākkārt mainījās nosacījumi. Līdz 2001. gadam nav bijis

nepieciešams otrais galvotājs. Prasība par otro galvotāju tika ieviesta

2001. gadā. Vēlāk, krīzes un pēckrīzes posmā, bija palielinājies

neatmaksājamo kredītu skaits un tajā brīdī prasība par otru galvotāju

kalpojusi kā valsts zaudējumus ierobežojošs instruments.

Neatmaksāto kredītu skaits samazinājās vidēji visu banku portfelī no 3,85%

2010. gadā līdz 2,29% 2017. gadā. Bez otrā galvotāja zaudējumi valsts

budžetam būtu lielāki, ņemot vērā citu nenodrošināto kredītu kavējumu

statistiku.

Taču kopš tā laika Latvijas iedzīvotāju attieksme pret finanšu saistībām

palikusi pārdomātāka, un aizņēmumu atmaksas disciplīna ir ievērojami

uzlabojusies. Lai salīdzinātu, kā ir mainījusies kredītu atmaksas disciplīna

kredītiem bez nodrošinājuma, Finanšu nozares asociācija aptaujāja

asociācijas biedrus, kas ir izrādījuši interesi piedalīties studiju

kreditēšanas procesā un kuru privātpersonām izsniegto nenodrošināto kredītu

apjoms kopējā privātpersonu kredītu portfelī ir 58%- AS SEB banka, AS

Swedbank un AS Citadele. Iegūtā informācija rāda, ka kavēto nenodrošināto

kredītu apjoms ar termiņu līdz 60 dienām kopš 2010. gada, kad tas bija

14,6%, ir ievērojami samazinājies un 2016. gadā bija 2,4 %, 2017. gadā –

2,5%, un 2018. gadā tas samazinājās līdz 2,3% no kopējā kredītu apjoma.

Citās valstīs, piemēram, Lielbritānijā, kur ir izplatīti kredīti studijām,

nav raksturīga prasība pēc otrā galvotāja. No 2008. gada 1. janvāra Latvijā

ir sācis darboties Kredītu reģistrs – datu bāze par visu kredītņēmēju

saistībām Latvijas finanšu tirgus dalībniekiem. Līdz ar to ir pieejama katra

kredītņēmēja kreditēšanas vēsture, ko bankām ir iespējams pārbaudīt pirms

izsniegt kredītu un kas ietekmē turpmākās iespējas un nosacījumus kredītu

saņemšanai. Studiju un studējošo kredītu summas ir salīdzinoši nelielas,

salīdzinot ar hipotekāro kredītu summām (vidēji 5 398 euro studiju

kredītam, 6 061 euro studējošo kredītam; saskaņā ar AS SEB bankas

datiem, kam ir vislielākais izsniegto studiju un studējošo kredītu

portfelis, vidējais kredīta maksājums pašlaik sastāda 25 euro

mēnesī). Pat palielinoties šo kredītu summām, salīdzinot ar hipotekāro

kredītu summām studējošo un studiju kredītu neatmaksāšana neattaisnotu

personīgās kredītu vēstures pasliktināšanu un turpmāko izslēgšanu no

kreditēšanas pakalpojumu tirgus uz 10 gadiem.

3) ir nelietderīgi sniegt valsts galvojumu un subsidēt procentu maksājumus

par kredītiem studijām ārvalstīs, ņemot vērā faktu, ka lielākā daļa

kredītņēmēju pēc absolvēšanas nav Latvijas rezidenti un nodokļu maksātāji.

Galvojumus par studijām ārzemēs iespējams sniegt, ja būs pieejams

finansējums riska segumam no citiem resursiem, piemēram, izvērtējama

sadarbība ar Eiropas Investīciju fondu programmā "Erasmus+" vai

komercprodukta izstrāde.

Ņemot vērā ka Finanšu ministrijas uzstādījums bija rast risinājumu

konceptuāli jaunajam studiju un studējošo kreditēšanas modelim pēc iespējas

esošo līdzekļu ietvaros, darba grupas ietvaros tika diskutēts arī par to,

vai studējošo kredītu dzēšana par bērna piedzimšanu ir efektīvākais

risinājums dzimstības palielināšanai un jauno vecāku atbalstam un vai

kredītu dzēšana par darbu valsts un pašvaldību institūcijās un citās

noteiktajās jomās būtu efektīvākais veids, kā nodrošināt darba spēku šajās

jomās. Tika diskutēts arī par šo atbalsta pasākumu efektīvākiem

administrēšanas mehānismiem.

Saskaņā ar AS SEB bankas sniegto informāciju, kurai ir vislielākais

izsniegto studiju un studējošo kredītu portfelis (dati pielikumā), pašlaik

vidējais mēneša maksājums par kredīta atmaksu sastāda 25 euro mēnesī.

Šāda maksājuma atcelšana nevar kalpot par būtisku apsvērumu bērna radīšanai

vai noteiktas jomas darba vietas izvēlei.

Darba samaksa Rīgā, kur ir koncentrēti 91% no studiju un studējošo kredītu

ņēmējiem, sabiedriskajā sektorā bija 866 euro neto, privātajā sektorā

bija 810 euro saskaņā ar oficiāliem statistikas datiem par atalgojumu

(pielikums). Kā jau minēts, Latvijā

70% iedzīvotāju ar augstāko izglītību pelna vairāk, nekā vidusmēra

atalgojumu.

2013. gadā Valsts kanceleja ir veikusi pētījumu "Tautas ataudzi ietekmējošo

faktoru izpēte"9,

kura mērķis bija iegūt datus un analizēt faktorus, kas

ietekmē tautas ataudzi, izstrādājot priekšlikumus demogrāfiskās situācijas

uzlabošanai. Saskaņā ar to, tika identificēti šādi faktori, plānojot

grūtniecību vai lemjot par neplānotas grūtniecības turpināšanu, kas,

savstarpēji mijiedarbojoties, veido nosacījumus atbilstošai vai

neatbilstošai situācijai bērna radīšanai: (1) ekonomiskā stabilitāte, kas

saistīta ar abu vecāku nodarbinātības situāciju. Attiecībā uz to, tieši

nodarbinātība ir atzīmēta kā viens no būtiskākajiem faktoriem, kas tiek

izvērtēts, plānojot bērnu, jo nodrošina finansiālu stabilitāti, kas savukārt

ļauj bērnus audzināt un apgādāt ar visu nepieciešamo; (2) partnerattiecību

stabilitāte, (3) pieejamais atbalsts no radiniekiem un tuviniekiem, kā arī

(4) iepriekšējā dzemdību un grūtniecības pieredze. Ir būtiski arī atzīmēt,

ka pētījuma gaitā konstatēts, ka valsts pabalstu nozīme nav kā ietekmējošs

faktors, kas tiek ņemts vērā, plānojot bērna radīšanu, bet drīzāk pabalsti

tiek uztverti kā atbalsts, kad bērns jau ir radīts.

Pētījumā konstatēts, ka nodarbinātība ir viens no būtiskākajiem faktoriem,

kas tiek izvērtēts, plānojot bērnu, jo nodrošina finansiālu stabilitāti, kas

savukārt ļauj bērnus audzināt un apgādāt ar visu nepieciešamo. Pētījuma

kvalitatīvajā daļā tikai daži no informantiem minēja, ka pašlaik jūtas droši

par savu darbu, bet pārējie uzskata, ka par nodarbinātību nevar būt droši

nekad, īpaši atceroties pēdējo gadu masveida atlaišanas. Tiek vērsta

uzmanība arī uz to, ka tieši tie "cilvēki, kuriem bijuši stabili ienākumi un

darbs arī krīzes laikā, padziļinātajās intervijās izteica gatavību nākotnē

radīt vēl bērnus, kamēr vecāki, kas bija piedzīvojuši nestabilitāti darbā –

to zaudējuši vai arī būtiski tikusi samazināta viņu alga – norādīja, ka

nejūtas pietiekami droši, lai radītu bērnus nākotnē".

2018. gadā Labklājības ministrijas īstenotajā pētījumā "Ģimenes valsts

politikas pamatnostādņu 2011.–2017. gadam ex-post novērtējums"

norādīts, ka, lai arī valsts ekonomiskā situācija laika periodā no

2011. gada ir būtiski uzlabojusies, tomēr vēl aizvien arī ekonomiski aktīvām

ģimenēm, kur abi vecāki strādā un saņem vidējus ienākumus, ir apgrūtinoši

pilnvērtīgi segt visus izdevumus, iegādāties mājokli, kādu vēlētos savā

īpašumā u.tml. Savukārt seksuālās un reproduktīvās veselības riski kļūst

īpaši aktuāli.

Lai arī materiālais nodrošinājums nav vienīgais determinants, tieši stabili

ienākumi, pieejams mājoklis un iespējas saskaņot darba un ģimenes dzīvi vēl

arvien veido pamatu tautas ataudzei, kur valsts sniegtais atbalsts var būt

papildus motivējošais faktors.

Kopumā secināms, ka šīs viens atbalsta veids – studējošā kredīta atlikuma

dzēšana 30% apmērā bērna dzimšanas gadījumā – nav izšķirošs un pietiekošs

demogrāfiskās situācijas uzlabošanai. Tāpēc nākamajā plānošanas periodā ir

jāturpina pilnveidot pasākumus, kas vērsti uz finansiālu atbalstu ģimenēm ar

bērniem, atbalstu ar nodokļu instrumentiem, pasākumus traumatisma un

seksuālās un reproduktīvās veselības risku mazināšanā.

Piedāvātā jaunā kreditēšanas modeļa s galvenais mērķis ir nodrošināt

augstākās izglītības pieejamību. Jāatzīmē gan, ka augstākās izglītības

iegūšana būtiski uzlabo izglītības ieguvēja perspektīvas darba tirgū,

savukārt nodarbinātības stabilitāte ir viens no izšķirošiem faktoriem

lēmumam par bērna radīšanu. Līdz ar to paaugstinot augstākās izglītības

pieejamību, pastarpināti tiek sekmēta arī tautas ataudze.

Jaunais kreditēšanas modelis

Darba grupā par studiju un studējošo kreditēšanas modeļa pilnveidošanu

panākta vienošanās par jauno kreditēšanas modeli, kas samēro prioritāti – šo

kredītu pieejamību – ar nepieciešamību darboties ierobežoto līdzekļu

ietvaros, pie tam turpinot pildīt iepriekš uzņemtās saistības.

Priekšlikums būtu pāriet uz jauno kreditēšanas sistēmu, kurā galvojumu

sniegtu "Altum", kam būtu noslēgti sadarbības līgumi ar vairākām

kredītiestādēm, kas vēlās izsniegt šos kredītus un starp kurām studējošais

pats vārētu izvēlēties kredīta devēju un viņam nebūtu nepieciešams

piesaistīt otro galvotāju vai citu papildu nodrošinājumu. Kredītiestādes ir

atzinīgi novērtējušas sadarbību ar "Altum" mājokļu galvojumu programmas un

komersantu portfeļgarantiju programmas ieviešanā. "Altum" loma ir darboties

sektoros, kurus privātais tirgus nedarbojas pietiekamā apjomā. Tā kā neviena

kredītiestāde turpmāk vairs nevēlas darboties studiju kreditēšanā, studiju

kreditēšana atbilst tirgus nepilnību segmentam un līdzšinējā sadarbības ar

bankām ir apliecinājusi, ka "Altum" ir atbilstošākais modeļa ieviesējs.

Valsts vārdā galvojumu sniegtu "Altum" portfeļa garantijas instrumenta

veidā. Proti, tiek noteikta valsts maksimālā galvojuma summa studiju un

studējošo kredītiem 90% apmērā no kopējās kredītu summas, bet ierobežots

maksimālais aizdevumu portfeļa zaudējumu apmērs, kuru kredītiestādei sedz

"Altum" garantija. "Altum" noslēgtu sadarbības līgumus ar visām

kredītiestādēm, kas vēlēsies piedalīties valsts galvoto studiju un studējošo

kredītu izsniegšanā. Pirms līguma slēgšanas kredītiestādes un "Altum",

atbilstoši vēsturiskajiem salīdzināmiem aizdevumu portfeļiem (zaudējumiem,

atgūtajām summām u.c. vēsturisku informāciju) vienosies par katras

kredītiestādes plānoto kredītpolitiku un katrai kredītiestādei individuāli

piemērojamo ierobežotās garantijas likmi, ko noteiks kredītiestādes un

"Altum" civiltiesiskos līgumos. Minētajos līgumos tiks noteikti arī citi

praktiski "Altum" un kredītiestāžu sadarbības nosacījumi – garantiju

piešķiršanas un informācijas apmaiņas kārtība, portfeļgarantijas nosacījumi,

tai skaitā izsniedzamo aizdevumu portfeļa apjoms, kompensāciju izmaksas

kārtība, garantijas prēmijas apmaksas kārtība (ja tāda tiks paredzēta),

sadarbības jautājumi, kā arī citi nosacījumi.

Studentu un studējošo kreditēšanas portfeļgarantiju

instrumentu "Altum" ieviesīs pēc līdzīgiem principiem kā ievieš citus

potfeļgarantiju instrumentus, piemēram, saskaņā ar 2017. gada 5. septembra

Ministru kabineta noteikumiem Nr. 537 "Noteikumi par portfeļgarantijām sīko

(mikro), mazo un vidējo komersantu kreditēšanas veicināšanai", kā arī

saskaņā ar Eiropas Investīciju fondu (EIF) noslēgtajiem pretgarantiju

līgumiem – EaSI (Employment, Social Affairs & Inclusion) Guarantee

Instrument un COSME (Programme for the Competitiveness of Enterprises

and Small and Medium-sized Enterprises) Loan Guarantee Facility. "Altum"

izvērtēs papildus riska seguma piesaistes iespējas no Eiropas Investīciju

fonda (EIF) pretgarantiju produktiem, piemēram, EFSI Pilot Programme -

Education & Skills (E4Edu) vai Erasmus+ master loan guarantee facility.

Arī jaunajā instrumentā (līdzīgi kā citos portfeļgarantiju

instrumentos) nebūs valsts atbalsts kredītiestādēm (kredītiestādēm vai to

meitas sabiedrībām, kuras ir reģistrētas Latvijā un ir tiesīgas sniegt

finanšu pakalpojumus Latvijā) un finansiālās priekšrocības tiks nodotas

aizdevumu saņēmējiem:

– garantijas likme neatšķiras no līdzšinējās MK noteikumu Nr. 220

11.1.punktā noteiktās studentu un studējošo kreditēšanas garantijas, kura ir

90% no kredītu summas;

– līgumu ar Altum varēs slēgt ikviena kredītiestāde (nebūs kredītiestāžu

konkurss);

– finansiālās priekšrocības kredītiestāde nodos kredītu ņēmējiem pieejamāka

finanšu pakalpojumu veidā – aizdevuma saņemšanai nebūs nepieciešams fiziskas

personas galvojums vai kredīta ņēmēja ienākumi, līdz ar to aizdevumu likme

būs zemāka, nekā nenodrošinātiem aizdevumiem;

– kredītiestādei piemērojamo ierobežotās garantijas likmi "Altum" noteiks

atbilstoši kredītiestādes vēsturiskajiem portfeļa datiem (salīdzināmu

aizdevumu portfeļu zaudējumi, atgūtās summas u.c.), plānotai kredītpolitikai

un citiem finansēšanas principiem;

– kredītiestāde uzņemsies risku katra darījuma un portfeļa līmenī;

– garantija tiks izmaksāta tikai atbilstoši faktiskajiem zaudējumiem.

Ekonomiskās priekšrocības kredītiestāžu līmenī tiks izslēgtas, atlasot

kredītiestādes atklātā, pārredzamā, nediskriminējošā atlasē; kredītiestādes

veidos jaunus aizdevumu portfeļus no saviem resursiem; kredītiestādes risks

katram darījumam nebūs mazāks par 10% jeb citiem vārdiem, garantijas likme

nepārsniegs 90%; detalizētāk visi šie nosacījumi tiks ietverti normatīvajā

regulējumā.

Visas programmas finansiālās priekšrocības tiks nodotas kredītņēmējiem kā

aizdevumu procentu likmes un nodrošinājuma koeficienta samazinājums. "Altum"

veiks šī finansiālā labuma nodošanas uzraudzību. Pārējās prasības, lai

nodrošinātu, ka kredītiestāžu līmenī netiek piešķirts valsts atbalsts, kā

arī izvēles iespēja līgumu slēgšanā par piedziņas saistību nepildīšanas

gadījumā, tiks iestrādātas Ministru kabineta noteikumu projektā un tā

anotācijā to izstrādes procesā.

Kredītiestādes izsniedz aizdevumus studējošiem, pirms līguma noslēgšanas

pārbaudot Valsts Izglītības informācijas sistēmas Studējošo un absolventu

reģistrā studiju faktu, pilsonības statusu (programma attiecās uz Latvijas

pilsoņiem, nepilsoņiem un ES studējošiem Latvijā, neattiecās uz trešo valstu

ārvalstu studējošiem Latvijā un Latvijas rezidentu studijām ārvalstīs) un

to, vai studijas notiek akreditētajā iestādē un licencētajā studiju

programmā, citus programmas un līguma ar "Altum" nosacījumus. Kā arī

kredītiestādes pārbaudīs studējošā (kredītņēmēja) kredītu vēsturi Kredītu

reģistrā un atbilstību citām prasībām, kas tiks noteiktas normatīvajā

regulējumā. Uz tā pamata kredītiestādes veidos studiju un studējošo kredītu

portfeli. Atsevišķa kārtība var tikt izstrādāta aizdevumiem studijām

ārvalstīs, ja tiks rasts riska segums no citiem avotiem, piemēram, Eiropas

Investīciju fonda pretgarantija vai izstrādāts komercprodukts.

Kredīta apkalpošanas posmā kredītiestādēm būs regulāri jāpieprasa dati

tiešsaistes režīmā no Studējošo un absolventu reģistra, lai pārbaudītu

aktuālo studējošo statusu studiju gaitā (piemēram, akadēmiskais

atvaļinājums, studiju pārtraukums, eksmatrikulēts bez diploma utt.).

Ieviešot portfeļgarantijas finanšu instrumentu, students saņem kredītu, bet

"Altum" garantija (atbilstoši pieejamajam publiskajam finansējumam) kredīta

ņēmēja saistību nepildīšanas gadījumā sedz daļu no kredītiestādes

zaudējumiem par neatmaksāto kredītu. Katram individuālam aizdevumam saistību

nepildīšanas gadījumā tiek segti zaudējumi garantijas apmērā – plānotā

garantijas likme ir 90% no atlikušās kredīta summas. Aizdevumu portfelī

iekļauto kredītiem izsniegto garantiju kopums ir garantiju portfelis.

Atšķirībā no individuālajām garantijām portfeļgarantiju finanšu instrumentā

ir noteikta kredītiestādes aizdevumu portfeļa maksimālā zaudējumu summa,

kuru sedz portfeļgarantija – ierobežotā garantijas summa (guarantee cap

amount). Garantiju portfeļa daļu, kuru sedz portfeļgarantija, izsaka

procentos kā ierobežoto garantijas likmi (guarantee cap rate).

Attiecīgi ierobežoto garantijas summu aprēķina kā kredītiestādes aizdevumu

portfeļa (maksimāli izmaksātās summas), garantijas likmes un ierobežotās

garantijas likmes reizinājumu. Piemēram, ilustratīvi attēlota situācija, ja

garantijas likme ir 90%, ierobežotās garantijas likme ir 25%:

2. attēls. Portfeļgarantijas

piemērs ar 25% ierobežotas garantijas likmi

Jaunais kreditēšanas modelis novērsīs kredītiestāžu

intereses trūkumu sniegt šo pakalpojumu, vienkāršojot administratīvās

procedūras, un vienlaicīgi kredītiestāžu konkurences apstākļos sniegs

studējošajiem izvēles iespējas un palielinot studiju un studējošo kredītu

pieejamību. Jaunajam kreditēšanas modelim būtu sekojošās iezīmes:

1) nav nepieciešams otrs galvotājs vai cits papildus nodrošinājums;

2) studējošais varēs izvēlēties vienu no vairākām kredītiestādēm. Kredītiestādes savā starpā

konkurēs ar pakalpojumu. Ja konkrētajā kredītiestādē studējošajam ir konts,

ir vienkāršāk ņemt kredītu šajā kredītiestādē. Jaunais kreditēšanas modelis

būs atvērts visām finanšu iestādēm, kas nodarbojas ar kreditēšanu;

3) tiks noteikti procentu likmju griesti, kas jāmaksā studējošajam,

piemēram, ne vairāk kā 3,5% pievienotā likme virs Eiropas starpbanku

aizdevumu likmes EURIBOR;

tā ietvaros kredītiestādes var piešķirt diferencētu, zemāku likmi, piemēram,

ņemot vērā studējošā kredītvēsturi vai citus nosacījumus, vidēji

prognozējamā pievienotā likme orientējoši 2,5% – līdz 3%;

4) tiks vienkāršotas administratīvās procedūras kredīta izsniegšanai un

neatmaksāto kredītu piedziņai, proti: līguma noformēšana notiks pārsvarā

attālināti, ar elektronisko parakstu, notariālā akta kārtībā. Orientējošā

maksa studējošajam, kas segtu līguma noslēgšanas administratīvās izmaksas,

varētu veidot 60 euro, kas ir papildus izmaksas, taču ir izdevīgāk,

nekā esošajā sistēmā meklēt pagaidu risinājumu, piemēram, patēriņa kredītu,

kamēr tiek pārbaudīta informācija par otru galvotāju, kādēļ uz studiju

sākumu valsts galvotais kredīts pašlaik bieži vien nav pieejams. Piedziņa

notiks nevis prasības kārtībā, bet bezstrīdus kārtībā. "Altum" garantijas

kompensāciju izmaksā kredītiestādei brīdī, kad kredītiestāde konstatē

gadījumu – 90 dienas kavēti maksājumi, kredītiestāde turpina piedziņu pēc

kompensācijas izmaksas atbilstoši standarta praksei (par plānoto atgūto

summu līguma slēgšanas laikā ir koriģēta ierobežotā garantijas likme un

nebūs nepieciešama "Altum" un kredītiestāžu sadarbība piedziņas jautājumos).

"Altum" pirms kompensācijas izmaksas pārbaudīs darījuma atbilstību

normatīvajā regulējumā un līgumā ietvertajām prasībām un izmaksās garantiju,

ievējot ierobežotās garantijas summu.

Informatīvā ziņojuma saskaņošanas laikā Finanšu nozaru asociācija ir

organizējusi kredītiestāžu, Latvijas Studentu asociācijas un Latvijas

Zvērinātu notāru padomes tikšanos, lai iepazīstinātu ar iespēju līgumus

slēgt ar elektronisko parakstu, notariālā akta kārtībā. Šādi iespējams

atvieglot līgumu slēgšanu, kā arī ievērojami paātrināt zaudējumu piedziņu,

ja kredītu ņēmējs neveic kredīta atmaksu (nav nepieciešama tiesvedība trīs

instancēs). Kredītiestādēm būs iespēja piedāvāt arī tradicionālu līgumu

slēgšanas praksi. Tādā gadījumā līgumu slēgšana un piedziņa saistību

nepildīšanas gadījumā tiks veikta atbilstoši katras kredītiestādes

piemērotai praksei patērētāju kreditēšanā, līdz ar to kredītņēmējs varēs

ņemt vērā šo aspektu, izvēloties kredītiestādi.

Šobrīd Civilprocesa likums paredz dažādus piedziņas procesa veidus. Starp

tiem ir gan piedziņa prasības kārtībā, gan piedziņa bezstrīdus kārtībā.

Prasība piedziņas kārtībā nozīmē, ka kreditors vēršas tiesā ar prasības

pieteikumu un tiesvedība šajā ziņā var ilgt vairākus gadus, trijās instancēs

ar klātienes tiesas sēdēm. Šāds process ir piemērots lietām, kurās

jānodibina daudz faktu, pastāv strīds par tiem, ir interpretācijas jautājumi

par tiem. Jautājumos, kuros ir skaidrs maksājumu grafiks un vienkārši

apliecināma tā izpilde, šāds process nav lietderīgs, tomēr tad ir

nepieciešams, ka dokumentu un faktu apliecina ar publiski ticamu dokumentu.

Tādu var izsniegt notārs. Šobrīd šāda sistēma pastāv un to aktīvi izmanto

aizdevuma līgumos, kuri ir noslēgti kā notariāli akti – publiski dokumenti

(nevis kā privātā kārtā slēgts darījuma līgums), kādēļ tiek uzskatīts, ka

tie ir drošāki. Neizpildes gadījumā kreditors nevēršas tiesā, bet dodas pie

notāra, iesniedz pierādījumus par neizpildi un notārs sagatavo dokumentu,

kas to konstatē. Kreditors iesniedz to tiesu izpildītājam. Procesa izmaksas

un laiks ir būtiski mazākas. Tas ir īpaši būtiski, ja runa ir par kredītu,

kura summa ir daži tūkstoši eiro. Kredītiestādes praksē ir secinājušas, ka

šādus aizdevumus, kuriem nav nodrošinājuma (galvojums, ķīla), nav lietderīgi

piedzīt prasības kārtībā (izmaksas un laiks salīdzinājumā pret aizdevumu).

Ņemot vērā šo faktu, aizdevuma likme tiek noteikta tāda, kas ņem vērā vidēji

neatmaksātos kredītus (aizdevums ir dārgāks visiem, jo jāmaksā arī par

sliktajiem kredītiem) vai arī šo jautājumu sedz garantija no valsts kā

valsts budžeta finansējums. Līdz ar to, ja process nenotiek caur notāru, lai

nodrošinātu bezstrīdus piedziņas procesu, kredīta likme ir augstāka vai arī

vajadzīgs vairāk līdzekļu no valsts budžeta slikto kredītu dēļ un nespējas

tos atgūt ātri un efektīvi. Vienlaikus bezstrīdus piedziņa nenozīmē, ka

kredītiestāde nepiedāvā risināt maksātspējas problēmas pirms tam pārrunu

ceļā. Tas ir jāparedz Ministru kabineta noteikumos par jauno kreditēšanas

modeli un līgumā starp kredītiestādi un kredītņēmēju. Turklāt jāņem vērā, ka

notāra iesaiste līgumu slēgšanā nozīmē, ka valsts amatpersona papildu

pārliecināsies, ka līguma noteikumi ir taisnīgi, tiesiski un izpildāmi.

Ar pašreizējo piedziņas kārtību joprojām turpinās tiesvedības par

neatmaksātiem studiju un studējošo kredītiem, kas tika izsniegti pat pirms

2001. gada. Neatmaksātie kredīti sadārdzina sistēmas izmaksas citiem

dalībniekiem – valstij un godprātīgiem kredītņēmējiem. Līdz ar to sistēmas

izmaksu samazināšanai tiek vienkāršots gan izsniegšanas, gan piedziņas

mehānisms.

Attiecībā uz līgumu noslēgšanu attālināti, ministrijas ieskatā ir iespējams

normatīvajā regulējumā paredzēt pārejas periodu, kurā vēl būs iespējams

noslēgt līgumu klātienē, taču šāda līguma noslēgšanas administratīvas

izmaksas būtu dārgākas un ministrijas redzējums par šī pakalpojuma attīstību

atbilst "Informācijas sabiedrības attīstības pamatnostādnēm

2014.–2020. gadam" (apstiprināti ar Ministru kabineta 2013. gada 14. oktobra

rīkojumu Nr. 468). Proti, saskaņā ar rīcības virzienu 5.4. "E-pakalpojumi un

digitālais saturs sabiedrībā", "Horizontāli akceptējams princips būtu,

piemēram, priekš publiskās pārvaldes un uzņēmējiem veidotajiem pakalpojumiem

jau primāri jābūt orientētiem tikai uz elektronisku saņemšanas veidu".

Pašlaik e-paraksta izmantošana vēl nav obligāta, taču e-paraksta

autentifikācijas sertifikāts jau tagad ir iestrādāts personas apliecībā.

Grozījumi Personu apliecinošu dokumentu likumā, kas tika pieņemti 2019. gada

9. maijā paredz, ka no 2021. gada 1. janvāra līdz 2022. gada 31. decembrim

personai, kura sasniegusi 15 gadu vecumu, saņemot pasi, ir pienākums saņemt

arī personas apliecību. No 2021. gada 1. janvāra līdz 2030. gada

31. decembrim šo pārejas noteikumu 5. punkta otrajā teikumā minētajām

personām, saņemot pasi, ir pienākums saņemt arī personas apliecību. Tātad,

nākotnē visiem Latvijas iedzīvotājiem būs elektroniskais parakts.

5) kredītu studijām Latvijā varēs saņemt studējošie Latvijas Republikas

pilsoņi un nepilsoņi, kā arī citu ES valstu pilsoņi, kas studē Latvijā

(saskaņā ar Eiropas Parlamenta un Padomes Direktīvu 2004/38/EK (2004. gada

29. aprīlis) par Savienības pilsoņu un viņu ģimenes locekļu tiesībām brīvi

pārvietoties un uzturēties dalībvalstu teritorijā, ar ko groza Regulu (EEK)

Nr. 1612/68, 24. pants "Vienlīdzīgā attieksme"). Šī programma neattieksies

uz Latvijas studējošiem, kas studēs ārzemēs, izņemot, ja tiks rasts papildus

riska segums no citiem avotiem, kā arī uz trešo valstu ārvalstu studentiem

Latvijā.

Trešo valstu ārvalstu studējošo kredītspēja ir grūtāk izvērtējama ar Latvijā

pieejamiem datiem. Kredītiestādes var piedāvāt aizdevumus trešo

ārvalstu studējošiem kā komercpakalpojumu ar garantiju, kurai riska segums

nav budžeta finansējums. Izvērtējot pieredzi ar jauno sistēmu, iespējams

veidot atsevišķu programmu ārvalstu studējošo piesaistei mērķa jomās.

6) Studiju kredītiem tiks saglabāts procentu segšanas mehānisms, valstij

apmaksājot procentu maksājumus, kamēr tos nesedz studējošais (studiju laikā

un vienu gadu pēc studiju pabeigšanas, kā arī gadījumā, ja kopējā aizdevumu

likme ieskaitot EURIBOR un pievienoto likmi pārsniegs noteikto slieksni).

Līdzīgs princips pastāv esošajā normatīvajā regulējumā saskaņā ar MK

noteikumi Nr. 220 21. punktu: "Ja minētā likme attiecīgajā laikposmā ir

augstāka par pieciem procentiem gadā, kredīta ņēmējs maksā piecu procentu

likmi gadā. Starpību starp likmēm sedz no valsts budžeta līdzekļiem". Valsts

veiks kredīta procentu maksājumus visu līmeņa programmām

(koledžas,

bakalaura, maģistra un doktorantūras studiju programmās).

Studējošā kredīta procentu maksājumus studējošais pašreiz maksā arī studiju

laikā, no kredīta saņemšanas brīža. Provizoriskos aprēķinos par jauno

kreditēšanas modeli tiek norādītas procentu subsīdijas studiju kredītiem, ar

pieņēmumu, ka tie veidos 85% no kopējā izsniegto kredītu skaita atbilstoši

iepriekšējām tendencēm. Ņemot vērā ierobežoto līdzekļu apmēru budžeta

apakšprogrammā 03.04.00 "Studējošo un studiju kreditēšana", arī turpmāk tiek

plānots no valsts budžeta finansēt procentu maksājumus tikai studiju

kredītiem;

7) studiju kredīts tiks izsniegts pilnai studiju programmas maksas segšanai,

un tam netiks noteikti maksimālie kredīta griesti;

8) pirmā studiju gada laikā studējošais varēs mainīt studiju programmu,

attiecīgi mainot kredīta summu, ja nepieciešams. Kredīts būs jāsāk atmaksāt

par abām programmām gadu pēc studiju pabeigšanas. Gadījumā, ja studējošais

pabeigs vienu studiju programmu un uzsāks citu, kurai arī ņems kredītu, tiks

noteikts maksimālais termiņš, līd kuram var atlikt pamatsummas atmaksas

uzsākšanu, lai novērstu šādas kreditēšanas uz labvēlīgiem nosacījumiem

nelietderīgu izmantošanu;

9) studējošā kredīta apmērs tiks noteikts kā pašlaik līdz 80% apmērā no

valstī noteiktās minimālās mēneša algas apjoma. Darba grupā tika izvirzīts

priekšlikums noteikt tā maksimālo summu ne vairāk kā vidējā studējošā

kredīta apmērā (orientējoši 6 500 euro), lai ierobežotu kopējo

kredītsaistību apmēru, ko viens studējošais uzņēmās. Taču par šo jautājumu

darba grupas ietvaros nebija vienotā viedokļa, pastāv arī viedoklis, ka

studējošā kredītu varētu saņemt visu studiju laiku, neierobežojot kopējo

summu, 80% jeb neto summu no valstī noteiktās minimālās mēneša algas apjoma,

10 mēnešus gadā. Ministrija sagatavojot normatīvo regulējumu plāno virzīt

risinājumu bez studējošā kredīta summas ierobežojuma vai arī noteikt tādu

summas ierobežojumu, kas segtu izmaksas visā tipiskajā studiju posmā. Par šī

jautājuma gala risinājumu ministrija plāno vienoties ar darba grupas

dalībniekiem Ministru kabineta noteikumu izstrādes gaitā; tas nemaina jaunā

modeļa koncepciju;

10) kredītu dzēšana nāves un invaliditātes gadījumā tiks nodrošināta

piedāvātās jaunās sistēmas ietvaros, iekļaujot to ierobežotā garantijas

likmē kā sedzamos zaudējumus (vēsturiskie dati par gadījumu skaitu un

dzēšanas apmēru ir norādīti pielikumā);

11) turpmāk netiks izsniegtas kredītam pielīdzinātās stipendijas zinātniskā

grāda ieguvei. Līdz šim to varēja saņemt valsts budžeta vietās studējošie

doktoranti ar nosacījumu, ka stipendija tiek atmaksāta, ja noteiktajā laikā

netiek iegūts doktora grāds. Pretējā gadījumā SZA veica piedziņu par šīm

kredītam pielīdzinātām stipendijām. Doktorantūras studējošie varēs saņemt

tādu pašu studiju un studējošo kredītu kā citi. Šīs pakalpojums tiek

izmantots salīdzinoši reti. Kopējā summa 2019. gadā kredītiem pielīdzināmām

stipendijām sastāda 117 814 euro budžeta programmā "Augstskolas".

Ministrijas ieskatā tā būtu novirzāma doktorantūras programmu studiju

vietām.

12) Iespējas turpināt kredītu dzēšanu par bērna piedzimšanu un par darbu

valsts un pašvaldību institūcijās un citās noteiktajās jomās ir atkarīgas no

pieejamā finansējuma un attiecīgi no Ministru kabineta un Saeimas lēmumiem

gadskārtējā budžeta likuma veidošanas procesā. Budžeta apakšprogrammā

03.04.00 pieejamo līdzekļu ietvaros nevar vienlaicīgi uzsākt jaunā,

pieejamākā kreditēšanas modeļa ieviešanu ar portfeļgarantijas instrumentu un

turpināt visus iepriekšējās sistēmas pasākumus. Arī ieviešot jaunu

kreditēšanas modeli, vēl 9 gadus ir jāturpina dzēst kredīti, par kuriem jau

ir pieņemti lēmumi par dzēšanu par darbu noteiktajās jomās, līdz ar to

līdzekļu apmērs, kurus var novirzīt jaunās sistēmas ieviešanai, ir

ierobežots. Tādēļ ziņojuma sadaļā "Ietekme uz valsts un pašvaldību budžetu"

tiek norādīti vairāki varianti turpmākajai rīcībai ar izmaksu pozīcijām.

Saskaņā ar tiesiskās paļāvības principu būs jāturpina līdz 2020. gada

1. aprīlim noslēgto studiju un studējošo līgumu administrēšana saskaņā ar

pašlaik spēkā esošo normatīvo regulējumu, kamēr kredīti tiks atmaksāti vai

dzēsti, kas ilgst līdz 15 gadiem (studiju laiks ieskaitot iespējamos

pārtraukumus, vienu gadu pēc absolvēšanas atmaksa tiek atlikta, 10 gadus

atmaksas termiņš). Tam joprojām būs nepieciešama to funkciju veikšana, kurus

šobrīd veic SZA. Mainot kreditēšanas modeli, ir pārskatāmas SZA funkcijas un

tas notiks saskaņā ar Valdības rīcības plāna 40.1 punktu "Izveidot vienu

spēcīgu vienotu zinātnes administrējošo institūciju, apvienojot esošos

institucionālos resursus" ar izpildes termiņu 31.12.2019, jo SZA ir

iesaistīta arī valsts pētījumu programmu un fundamentālo un lietišķo

pētījumu programmu administrēšanā, līdz ar to SZA funkciju pārskatīšana ir

veicama kompleksi.

Turpinot studējošo kredītu dzēšanu bērnu piedzimšanas gadījumos, būtu

pārskatāms un modernizējams pasākuma administratīvais mehānisms, kā arī

ministrijas ieskatā studējošā kredīta dzēšana 30% apmērā no atlikušās

summas būtu attiecināma uz abiem vecākiem, nevis vienu, kā tas ir šobrīd.

Lūdzam skatīt sadaļu ziņojuma sadaļa "Studējošā kredītu dzēšana bērnu

dzimšanas gadījumos".

Attiecībā uz kredītu dzēšanu invaliditātes gadījumā Labklājības ministrija

ierosina turpmāk personām ar invaliditāti dzēst tikai daļu no studiju

kredīta pamatsummas, piemēram, I invaliditātes grupas gadījumā 30% apmērā no

kredīta pamatsummas atlikuma, bet II invaliditātes grupas gadījumā 20%

apmērā no kredīta pamatsummas, turklāt tikai vienam studiju kredītam, jo

personām ar invaliditāti valsts jau patlaban sniedz monetāru palīdzību

dažādu maksājumu un atvieglojumu veidā. Piemēram, sociālā nodrošinājuma

pabalsts, kuru saņem ikviena persona ar invaliditāti, dažādos apmēros

atkarībā no invaliditātes smaguma pakāpes, transporta pabalsts 79,68 euro

par katru sešu mēnešu periodu (personām ar invaliditāti, kurām ir

apgrūtināta pārvietošanās), īpašas kopšanas pabalsts 213,43 euro mēnesī

(personām ar invaliditāti, kurām ir medicīniskās indikācijas īpašas kopšanas

nepieciešamībai; no šī gada 1.jūlija pabalsta apmērs būs 313,43 euro mēnesī,

ja invaliditātes cēlonis ir slimība no bērnības), atbrīvojums no sabiedriskā

transporta maksas starppilsētu maršrutos un citi atvieglojumi. Pamatojoties

uz iepriekš minēto, Labklājības ministrija uzskata, ka valsts savu iespēju

robežās jau sniedz atbalstu personām ar invaliditāti ikdienas vajadzību

nodrošināšanai, tāpēc turpmāk ierosina atteikties no studējošā kredīta

dzēšanas personām ar invaliditāti. Ministrijas ieskatā par šo jautājumu ir

nepieciešamas turpmākas diskusijas normatīvā regulējuma izstrādes laikā un

ministrija plāno virzīt normatīvo regulējumu saglabājot pašreizējo kredītu

dzēšanas apmēru invaliditātes gadījumos.

Kredītiestādes, "Altum" un ministrija noteikumu izstrādes laikā vienosies

par ikgadēju statistikas apkopošanu, piemēram, par izsniegto kredītu skaitu

un apmēru, tai skaitā pēc augstskolām, par gūtajiem ienākumiem un

zaudējumiem, t.sk. par kredītu skaitu ar kavētiem maksājumiem un neatmaksāto

kredītu apmēru. Statistika anonīmā apkopotā veidā kalpos par pamatu sistēmas

izvērtēšanai un pēc nepieciešamības turpmākajai pārskatīšanai.

Izmaksas esošajam modelim

Pašreizējo modeli veido šādi elementi:

1) Valsts galvojums.

Likumā "Par valsts budžetu 2018. gadam" tika noteikts valsts galvojumu

apmērs studējošo kreditēšanai 10 756 620 euro, studiju kreditēšanai

25 200 000 euro.

Valsts galvoto aizdevumu neatmaksātais apmērs 2018. gada beigās bija 60,3

milj. euro studiju kreditēšanai un 20,5 milj. euro studējošo

kreditēšanai.

2) Tiešās izmaksas, kas ir paredzētas valsts budžeta apakšprogrammā 03.04.00

"Studējošo un studiju kreditēšana".

Tiešās valsts budžeta izmaksas ir:

1) līdz 2001. gadam SZA izsniegto studiju kredītu atmaksas saņemšana no

kredītņēmējiem un atmaksa Valsts kasē;

2) Līdzekļi tiesvedības izdevumiem, lai nodrošinātu kredītu atgūšanu, kas

tika izsniegti līdz 2001. gadam;

3) procentu izdevumu segšana par posmu, kamēr studējošais nemaksā (studē,

atrodas bērna kopšanas atvaļinājumā); un atkarībā no tirgus situācijas

izmaksas studiju un studējošo kredītu procentu starpības segšanai virs

noteiktās likmes (5%, kas pašlaik nav pārsniegta);

4) kredītu dzēšana: 30% no atlikušās kredīta summas bērnu dzimšanas

gadījumos vienam no vecākiem pēc izvēles; līdz 10 gadu laikā (izglītības

jomā – 5 gadu laikā) kredīta ņēmējiem, kuri atbilstoši iegūtajai

akadēmiskajai vai profesionālajai izglītībai kļūst par nodarbinātajiem

valsts vai pašvaldību institūcijās, kultūras jomas institūcijās, kas tiek

finansētas no valsts budžeta līdzekļiem, kā arī ārstniecības iestādēs, kas

sniedz no valsts budžeta apmaksātus veselības aprūpes pakalpojumus, un

nevalstiskā sektora institūcijās, kuras pilda valsts vai pašvaldību

pasūtījumu sociālo pakalpojumu nodrošināšanā. Uz studiju kredīta dzēšanu no

valsts budžeta līdzekļiem var pretendēt kredīta ņēmēji, kuri atbilstoši

iegūtajai akadēmiskajai vai profesionālajai izglītībai kļūst par

nodarbinātajiem privātās pirmsskolas izglītības iestādēs; 100%, ja kredīta

ņēmējs ir miris vai kļuvis par I vai II grupas invalīdu.

Ievērojama daļa no budžeta apakšprogrammas 03.04.00 "Studējošo un studiju

kreditēšana" līdzekļu vidējā termiņā būs nepieciešama, lai saskaņā ar

tiesiskās paļāvības principu turpinātu jau uzņemto saistību izpildi. Proti,

dzēstu kredītus, attiecībā uz kuriem jau ir pieņemti lēmumi par kredītu

dzēšanu par darbu noteiktajās jomās, kā arī kredītu dzēšana bērnu dzimšanas,

invaliditātes un nāves gadījumos par līgumiem, kas tiks noslēgti līdz 2020.

gada 1. aprīlim. Budžeta programmas 03.04.00 "Studējošo un studiju

kreditēšana" 2019. gada izdevumu pozīcijas ir norādītas 2. tabulā.

2. tabula. budžeta apakšprogrammas 03.04.00 "Studējošo un studiju

kreditēšana" izdevumu pozīcijas 2019. gadā

| Izdevumu pozīcijas |

2019. g. (euro) |

Komentāri |

| Preces un pakalpojumi |

65 392 |

Tiesvedības izdevumi par kredītiem, kurus izsniedza SZA līdz

2001. g. Pakāpeniski samazināsies 5 gadu laikā. Latvijas

Universitāte studiju un studējošo kreditēšanas informācijas sistēmas

uzturēšana – iekļauta informācija par kredītiem no 2001. g. Būs

nepieciešama vēl līdz 20 gadiem (līdz 5 gadiem studijas, plus

pārtraukumi, dzēšana 10 gadi). |

| Procentu izdevumi |

479 217 |

Tiek segti izdevumi procentu maksājumiem reizi mēnesī saskaņā ar

rēķinu no bankām, kamēr studējošais nemaksā – studē, ir bērna

kopšanas atvaļinājumā. No tā būtu sedzama arī starpība, ja kopējā

procentu likme (EURIBOR plus pievienotā likme) būtu 5% un vairāk,

šobrīd likmes nepārsniedz šo slieksni. |

| Finansēšana |

2 398 212 |

Šajā pozīcijā tiek plānoti līdzekļi kredītu dzēšanai no valsts

budžeta līdzekļiem. No šiem līdzekļiem ir jāturpina dzēšana līdz

2027. gadam par tiem kredītiem, attiecībā uz kuriem jau ir pieņemti

lēmumi par kredītu dzēšanu par darbu noteiktajās jomās. Kā arī

kredītu dzēšana bērnu dzimšanas, invaliditātes un nāves gadījumos

par līgumiem, kas tiks noslēgti līdz 2020. gada 1. aprīlim. Faktiskā izpilde atkarīga no pieteikumu skaita par dzēšanu bērnu

piedzimšanas gadījumos, invaliditātes un nāves gadījumos un atkarībā

no gadījumu skaita, kad tiek pārtraukta dzēšana dēļ darba attiecību

pārtraukšanas valsts pārvaldē u.c. jomās.

Esošo līdzekļu ietvaros šīs ir vienīgais avots jaunā kreditēšanas

modeļa – portfeļgarantijas instrumenta – ieviešanai. |

Līdzekļu pieejamība jaunajam kreditēšanas modelim ir atkarīga arī no tā, vai

2019.gadā Ministru kabinetā tiks apstiprināti jauni rīkojumi par jaunu

kredītu dzēšanu par darbu noteiktajās jomās, kas būtiski ierobežotu

līdzekļus jaunās kreditēšanas sistēmas ieviešanai. Plānošanā tiek iekļauta

kredītu dzēšana bērnu dzimšanas, invaliditātes un nāves gadījumos par tiem

par līgumiem, kas tiks noslēgti līdz 2020. gada 1. aprīlim saskaņā ar

pašlaik spēkā esošo normatīvo regulējumu.

Budžeta apakšprogrammas 03.04.00 "Studiju un studējošo kreditēšana" pieejamo

līdzekļu ietvaros līdzekļi dzēšanai attiecībā uz esošās sistēmas ietvaros

noslēgtiem līgumiem un jaunā kreditēšanas modeļa ieviešanai ir norādīti

3. tabulā.

3. tabula. Budžeta apakšprogrammā 03.04.00 "Studiju un studējošo

kreditēšana" pieejamie līdzekļi 2020.–2022. gados

| |

2020. g., euro |

2021. g., euro |

2022. g., euro |

| Līdzekļi dzēšanai/ portfeļgarantijas instrumenta ieviešanai |

2 398 212 |

2 398 212 |

2 398 212 |

| Kredītu dzēšana par darbu noteiktās profesijās, attiecībā uz kuriem

jau ir pieņemti lēmumi par dzēšanu |

1 296 606 |

974 238 |

661 942 |

| Kredītu dzēšana bērnu dzimšanas gadījumā līdz 01.04.2020.

noslēgtajiem līgumiem |

499 267 |

493 451 |

428 586 |

| Dzēšana par I vai II grupas invalīdiem, mirušajiem, maksāt-nespēja,

nevar piedzīt, līdz 01.04.2020. noslēgtajiem līgumiem |

93 198 |

81 262 |

68 312 |

| Papildus kredītu dzēšana, ja tiek izdots 2019.g. rīkojums par darbu

noteiktajās jomās |

261 251 |

261 251 |

261 251 |

| Brīvie līdzekļi portfeļgarantijas instrumenta ieviešanai, ja tiek

izdots 2019. g. rīkojums par darbu noteiktajās jomās un notiek

šo kredītu dzēšana 5–10 gadus, un atceļot turpmāku dzēšanu par darbu

noteiktajās jomās |

247 890 |

588 010 |

978 121 |

| Brīvie līdzekļi

portfeļgarantijas instrumenta ieviešanai no iepriekš dzēšanai

paredzētā, ja 2019. gadā netiek izdots rīkojums par kredītu

dzēšanu par darbu noteiktajās jomās, un atceļot turpmāku dzēšanu par

darbu noteiktajās jomās |

509 141 |

849 261 |

1 239 372 |

Gadījumā, ja 2019. gadā tiek izdots Ministru kabineta rīkojums par kredītu

dzēšanu par darbu noteiktajās jomās, izsniegto jauno kredītu apmērs būs

visai ierobežots – orientējoši 1 212 kredītu 2020. gadā, 1 269 kredītu

2021. gadā, 1 004 kredītu 2022. gadā. Šāds apmērs ir krietni zemāks par

optimālo, ņemot vērā, ka 2018, gadā tika izsniegti 1 513 kredīti un ieviešot

jauno kreditēšanas modeli bez prasības par otro galvotāju pieprasījums

varētu pieaugt.

Ministrijas budžeta apakšprogrammā 03.04.00 "Studiju un studējošo

kreditēšana" ir paredzēti līdzekļi arī procentu maksājumu segšanai, un

pārrēķinot tos saskaņā ar Valsts Kases 2019. gada aprīlī sniegtām prognozēm

par EURIBOR likmi līdz 2022. gadam vēl ir prognozējami sekojoši līdzekļi,

kurus varētu novirzīt jaunās sistēmas procentu maksājumiem un

portfeļgarantijas ieviešanai:

4. tabula. Prognozējamais pārpalikums no procentu subsīdijām pašreizējam

aizdevumu portfelim

| Gads |

EURIBOR likme |

Pamatbudžeta bāzes aprēķinā

noteiktā summa procentiem, euro |

Precizēta procentu

maksājumiem nepieciešamā summa, euro |

Prognozējamais pārpalikums |

| 2020 |

0,16% |

649 825 |

448 924 |

200 901 |

| 2021 |

0,06% |

846 724 |

475 593 |

371 131 |

| 2022 |

0,04% |

846 724 |

455 723 |

391 001 |

Taču jāatzīmē, ka šīs riska segums sagaidāmajiem zaudējumiem nebūs pieejams

EURIBOR likmes pieauguma gadījumā. Papildus, izvērtējot iepriekšējo gadu

budžeta izpildi, tiesvedības izdevumu faktiskais apmērs 2018. gadā bija

mazāks, nekā plānots (25 975 euro), attiecīgi ministrijas ieskatā

orientējoši vēl 39 000 euro var novirzīt jaunā kreditēšanas modeļa

ieviešanai.

Kopumā maksimālie provizoriski pieejamie līdzekļi ar iepriekš minētiem

nosacījumiem ir norādīti 5. tabulā.

5. tabula. Provizoriski maksimālie pieejamie līdzekļi jaunā kreditēšanas

modeļa ieviešanai ministrijas budžeta apakšprogrammā 03.04.00 "Studiju un

studējošo kreditēšana"

| Maksimāli pieejamais finansējums portfeļgarantijas instrumenta

ieviešanai un procentu maksājumiem |

2020. g., euro |

2021. g., euro |

2022. g., euro |

| No iepriekš dzēšanai paredzētiem līdzekļiem |

509 141 |

849 261 |

1 239 372 |

| No iepriekš procentu maksājumiem paredzētiem līdzekļiem |

200 901 |

371 131 |

391 001 |

| No iepriekš tiesvedībai paredzētajiem līdzekļiem |

39 000 |

39 000 |

39 000 |

| Kopā provizoriski pieejams: |

749 042 |

1 259 392 |

1 669 373 |

Šīs summas faktiskajā izpildē mainīsies atkarībā no pieteikumu skaita

kredītu dzēšanai sakarā ar bērnu piedzimšanu līdz 2020. gada 1. aprīlim un

ar to, cik no kredītņēmējiem, kuriem ir uzsākta kredītu dzēšana, pārtrauks

darbu valsts pārvaldē u.c. iepriekš minētajās jomās un attiecīgi tiks

pārtraukta to kredītu dzēšana.

Gadījumā, ja dzēšana visos gadījumos netiek turpināta no 2020. gada un

turpmāk, tad provizoriski kopējie brīvie līdzekļi jaunās valsts galvoto

kredītu sistēmas ieviešanai ir 749 042 euro 2020. gadā, 1 259 392 euro 2021. gadā, 1 669 373

euro 2022. gadā.

Šie esošie līdzekļi ļautu uzsākt jaunā kreditēšanas modeļa ieviešanu,

izsniedzot sekojošu skaitu ar jauniem kredītiem bez galvotāja pie vidējā

kredīta apmēra 6 500 euro:

– 2020. gadā uz 3. gadu termiņu var izsniegt 1 025 jaunu kredītu;

– uz 2 gadiem var izsniegt vēl 254 kredītu, kopā orientējoši 1 279 jaunu

kredītu. Vēl 582 kredītu būs iespējams izsniegt uz 1 gadu. Taču šāds

izsniedzamo kredītu apmērs nav optimāls, ņemot vērā, ka 2018. gadā tika

izsniegti 1 513 jauni līgumi, iepriekšējos gados ap 1 800 un vairāk, un daļa

no studējošiem nav varējusi noslēgt līgumu dēļ galvotāja trūkuma vai tā

neatbilstības prasībām.

Optimāls jauno kredītu apjoms varētu būt vismaz 2 000 jauno kredītu gadā;

tam esošo līdzekļu ietvaros ir prognozējams 6. tabulā norādītais līdzekļu

trūkums.

6. tabula. Nepieciešamais papildu finansējums jaunā kreditēšanas modeļa

ieviešanai optimālā apmērā (orientējoši 2 000 jauno kredītu gadā)

| Gads |

2020. g. |

2021. g. |

2022. g. |

| Nepieciešamas riska segums (cap) kredītu garantēšanai (25%)

(valsts budžeta finansējums gadā), EUR |

731 250 |

1 462 500 |

2 193 750 |

| Finansējums studiju kredītu procentu maksājumiem (85% no visiem

kredītiem) |

73 483 |

141 440 |

210 503 |

| Kopā nepieciešamais finansējums portfeļgarantijai un studiju kredītu

procentu subsīdijām: |

804 733 |

1 603 940 |

2 404 253 |

| Starpība starp nepieciešamo finansējumu portfeļgarantijai, studiju

kredītu procentu subsīdijām un pieejamo finansējumu: |

55 691 |

344 548 |

734 880 |

Konceptuālā ziņojuma sadaļā "Ietekme uz valsts un pašvaldību budžetu" tiek

norādīti vairāki izmaksu varianti – esošā finansējuma ietvaros, kā arī

iekļaujot studējošo kredītu atlikumu dzēšanu bērnu dzimšanas gadījumos un

par darbu noteiktajās jomās.

Izmaksas jaunajam modelim

1) Riska segums garantiju izsniegšanai ir atkarīgs no pieņēmumiem par jauno

kredītu skaitu un apmēru.

Sekojošajā tabulā izmaksas ir aprēķinātas ar šādiem pieņēmumiem: 2 000 jauno

studiju kredītu līgumu skaits gadā, vidējā summa 6 500 euro abiem

kredītu veidiem, gan studiju, gan studējošā kredītam. 15 gadu termiņš sastāv

no vidēji 4 gadu studijām, vienu gadu pēc absolvēšanas kredīta atmaksas