ATSAUCĒ IETVERT:

Latvijas ekonomika: vakar, šodien, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 13.08.1998., Nr. 233/234 https://www.vestnesis.lv/ta/id/32454

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Latvijas ekonomika: vakar, šodien, rīt. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 13.08.1998., Nr. 233/234 https://www.vestnesis.lv/ta/id/32454

Paraksts pārbaudītsNĀKAMAIS Latvijas ģenerālprokurors savā lēmumā Latvijas ģenerālprokurors savā lēmumā Vēl šajā numurā13.08.1998., Nr. 233/234 |

INFORMĀCIJA

Latvijas ekonomika: vakar, šodien, rīt

No Ekonomikas ministrijas

1998. gada jūnija ziņojuma

par tautsaimniecību

Turpinājums. Sākumu sk. "LV" 216. nr., 23.07.98.; nr. 217/218. nr., 24.07.98.;

219/220.nr. 28.07.98.; 226. nr., 5.08.98.; 227.nr. 6.08.98.; 228/229.nr., 7.08.98.; 230. nr.,11.08.98

Saturā

Saīsinājumi un mērvienības

1. Tautsaimniecības ekonomiskais stāvoklis

1.1. Makroekonomiskā attīstība un valdības politika

1.2. Galvenie ekonomiskās attīstības rādītāji

2. Ārējā ekonomiskā vide

3. Ekonomiskā un sociālā attīstība

3.1. Iekšzemes kopprodukts

3.1.1. IKP dinamika un prognozes

3.1.2. IKP nozaru griezumā

3.1.3. IKP agregētais izlietojums

3.2. Cenas un inflācija

3.2.1. Patēriņa cenas

3.2.2. Ražotāju cenas, būvniecības un eksporta cenas

3.3. Maksājumu bilance un ārējās tirdzniecības apgrozījums

3.3.1. Maksājumu bilance

3.3.2. Ārējās tirdzniecības apgrozījums pa preču grupām un pakalpojumu eksports un imports

3.3.3. Ārējās tirdzniecības apgrozījums pa valstīm

3.3.4. Ārējās tirdzniecības politika

3.4. Investīcijas

3.4.1. Kapitāls, investīcijas un uzkrājumi

3.4.2. Valsts investīciju programma

3.4.3. Ārvalstu tiešās investīcijas

3.5. Monetārā sektora attīstības rādītāji un valūtas maiņas kurss

3.5.1. Monetārā politika, banku sistēma un vērtspapīru tirgus

3.5.2. Latvijas banku sistēmas monetārie rādītāji

3.5.3. Valūtas maiņas kurss un Latvijas Bankas ārējās rezerves

3.6. Valsts fiskālais stāvoklis

3.6.1. Fiskālā politika un valsts parāds

3.6.2. Nodokļu ieņēmumu dinamika

3.6.3. Valsts kopbudžeta izdevumi

3.7. Iedzīvotāju dzīves līmenis un nodarbinātība

3.7.1. Iedzīvotāju personīgais patēriņš

3.7.2. Nodarbinātība un bezdarbs

3.7.3. Demogrāfiskā situācija un veselības aizsardzība

3.7.4. Nabadzība

4. Tautsaimniecības nozaru struktūra un dinamika

4.1. Apstrādājošā rūpniecība

4.2. Transports un sakari

4.2.1. Autotransports

4.2.2. Ostu saimniecība un jūras transports

4.2.3. Dzelzceļa transports

4.2.4. Aviācija un lidostas "Rīga" darbība

4.2.5. Sakari

4.3. Būvniecība

4.4. Enerģētika

4.4.1. Pašreizējā situācija

4.4.2. Energoapgāde

4.4.3. Energoapgādes regulēšanas padome

4.4.4. Cenas un tarifi

4.5. Lauksaimniecība

4.6. Iekšējā tirdzniecība

4.7. Tūrisms

5. Ekonomiskās politikas prioritātes un reformas

5.1. Valsts ekonomiskās attīstības stratēģija

5.2. Integrācija Eiropas savienībā

5.3. Privatizācija

5.3.1. Privatizācijas tempi un ietekme uz tautsaimniecību

5.3.2. Akciju publiskais piedāvājums un valsts nodokļu parādu kapitalizācija

5.3.3. Pašvaldības īpašuma objektu privatizācija

5.3.4. Privatizācijas sertifikātu piešķiršana un izmantošana

5.3.5. Dzīvojamo māju privatizācija

5.3.6. Valsts īpašuma privatizācijas fonds

5.3.7. Īpašuma tiesību atjaunošanas gaita

5.4. Uzņēmējdarbības vide

5.5. Nacionālās programmas

5.5.1. Nacionālo programmu raksturojums

5.5.2. Eiropas savienības Strukturālo fondu apgūšana

5.6. Konkurences veicināšana un monopoldarbības regulēšana

5.6.1. Konkurences veicināšanas politika

5.6.2. Dabīgo monopolu tarifu regulēšana

5.7. Kvalitātes nodrošināšana

5.7.1. Kvalitātes nodrošināšanas nacionālā programma

5.7.2. Nacionālā standartizācija un metroloģija

5.7.3. Nacionālā akreditācijas sistēma

5.7.4. Patērētāju interešu aizsardzība

5.7.5. Tirgus uzraudzība

5.8. Reģionālā ekonomiskā attīstība

5.9. Statistika

5.9.1. Valsts statistiskā sistēma

5.9.2. Statistiskās informācijas pilnveidošana

6. Rekomendācijas uz izaugsmi orientētas ekonomiskās politikas īstenošanai

Saīsinājumi un mērvienības

a/s akciju sabiedrība

Baltā grāmata Eiropas komisijas izstrādātās rekomendācijas likumdošanas

saskaņošanai asociēto Centrāleiropas un Austrumeiropas

valstu sagatavošanai integrācijai Eiropas savienības ieköējā tirgū

CEFTA Centrāleiropas brīvās tirdzniecības asociācija

CEN Eiropas Standartizācijas komiteja

CIF cena preces cena, kuru veido preces vērtība, ieskaitot transporta

un apdrošināšanas izmaksas līdz importētājvalsts robežai

CSP Centrālās statistikas pārvalde

EBRD, ERAB Eiropas Rekonstrukcijas un attīstības banka

EBTA Eiropas Brīvās tirdzniecības asociācija

EM Ekonomikas ministrija

ES Eiropas savienība

FOB cena preces cena, kuru veido preces vērtība, ieskaitot transporta

un apdrošināšanas izmaksas līdz eksportētājvalsts robežai

GATT Vispārējās vienošanās par tarifiem un tirdzniecību

IKP iekšzemes kopprodukts

LAA Latvijas Attīstības aģentūra

LPA Latvijas Privatizācijas aģentūra

LR Latvijas Republika

LTP Latvijas Tūrisma padome

LZA Latvijas Zinātņu akadēmija

NVS Neatkarīgo valstu sadraudzība

OECD Ekonomiskās sadarbības un attīstības organizācija

PHARE Eiropas savienības ekonomiskās palīdzības

programma Centrāleiropas un Austrumeiropas valstīm

PRAQ Reģionālā kvalitātes nodroöināöanas programma

PTO Pasaules tirdzniecības organizācija

PVAS privatizējamā valsts akciju sabiedrība

PVN pievienotās vērtības nodoklis

SDO Starptautiskā darba organizācija

SEZ speciālā ekonomiskā zona

SIA sabiedrība ar ierobežotu atbildību

SVF Starptautiskais valūtas fonds

VARAM Vides aizsardzības un reģionālās attīstības ministrija

VIP Valsts investīciju programma

v/u valsts uzņēmums

DEM Vācijas marka

ECU Eiropas norēķinu vienība

Ls lats

USD ASV dolārs

kWh kilovatstunda

kVA kilovoltampēri

kcal, Gcal, PJ kilokalorija, gigakalorija, petadžauls

XDR Pasaules valūtu grozs, Starptautiskā valūtas fonda norēķinu vienība

3. Ekonomiskā un sociālā attīstība

3.5. Monetārā sektora attīstības rādītāji

un valūtas maiņas kurss

3.5.2. Latvijas banku sistēmas monetārie rādītāji

3.22. tabula

Latvijas banku sistēmas monetārie rādītāji

| 1993 | 1994 | 1995 | 1996 | 1997 | |

| (perioda beigās, milj. latu) | |||||

| Tīrie ārējie aktīvi | 313,0 | 371,1 | 306,3 | 452,2 | 602,3 |

| Tīrie iekšējie aktīvi | 149,4 | 310,5 | 217,7 | 176,0 | 269,0 |

| Iekšzemes kredīti | 268,2 | 444,4 | 331,6 | 351,4 | 489,4 |

| valdībai (neto) | -0,8 | 79,0 | 127,3 | 139,9 | 115,1 |

| uzņēmumiem un privātpersonām | 269,0 | 365,4 | 204,3 | 211,5 | 374,3 |

| Pārējie aktīvi (neto) | -118,8 | -133,9 | -113,9 | -175,4 | -220,4 |

| Plašā nauda M2X | 462,4 | 681,6 | 524,0 | 628,3 | 871,3 |

| Skaidrā nauda apgrozībā | |||||

| (bez atlikumiem banku kasēs) | 152,8 | 213,1 | 209,5 | 264,0 | 332,7 |

| Privātpersonu un uzņēmumu | |||||

| noguldījumi | 309,6 | 468,6 | 314,4 | 364,3 | 538,6 |

| tai skaitā | |||||

| pieprasījuma noguldījumi | 176,0 | 244,6 | 256,3 | 300,5 | 420,3 |

| termiņnoguldījumi | 133,6 | 223,9 | 57,9 | 63,8 | 118,3 |

| (pieaugums salīdzinājumā ar iepriekšējo periodu, procentos) | |||||

| Iekšzemes kredīti | 136,5 | 65,7 | -25,4 | 6,0 | 39,3 |

| tai skaitā | |||||

| uzņēmumiem un privātpersonām | 125,5 | 35,8 | -44,1 | 3,5 | 77,0 |

| Plašā nauda M2X | 84,1 | 47,4 | -23,1 | 19,9 | 38,7 |

| Skaidrā nauda apgrozībā | |||||

| (bez atlikumiem banku kasēs) | 108,5 | 39,5 | -1,7 | 26,0 | 26,0 |

| Privātpersonu un uzņēmumu noguldījumi | ... | 51,4 | -32,9 | 15,9 | 47,9 |

| Iekšzemes kopprodukts | 46,0 | 39,2 | 15,0 | 20,4 | 13,5 |

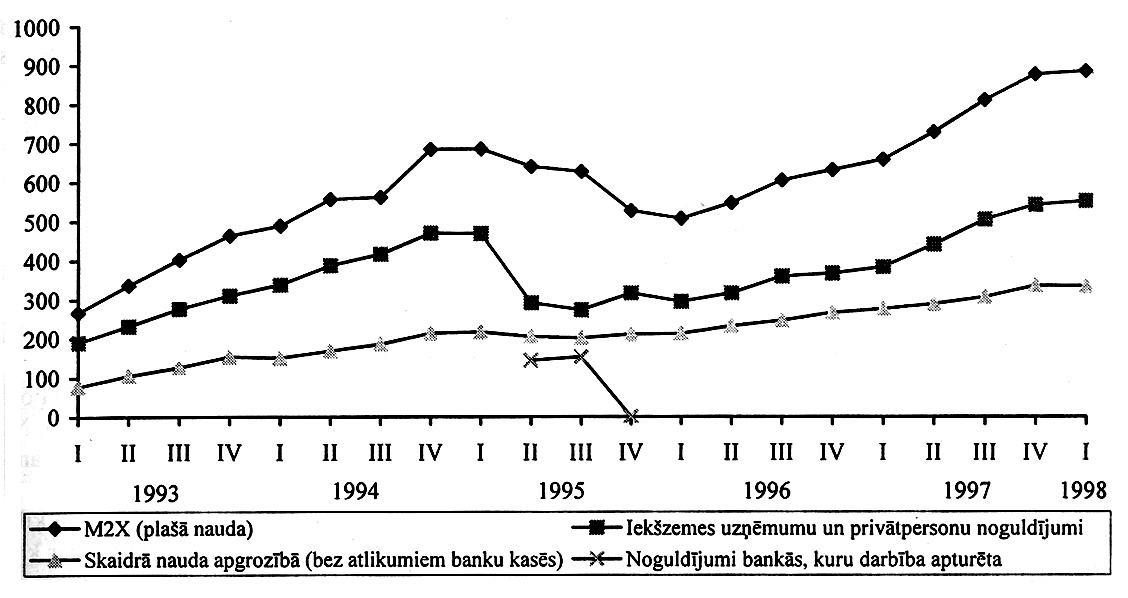

1997. gada beigās, salīdzinot ar 1996. gada beigām, plašās naudas apjoms bija pieaudzis par 39%, skaidrā nauda apgrozībā - par 26%, uzņēmumu un privātpersonu noguldījumu apjoms - par 48%, kredīti uzņēmumiem un privātpersonām - par 77 procentiem.

Salīdzinot ar 1994. gada beigām (pirms banku krīzes augstākā līmeņa), kopējais depozītu līmenis 1997. gada beigās bija pieaudzis par 15%. Tomēr attiecībā pret IKP noguldījumu līmenis (16,8%)

1997. gadā vēl joprojām atpaliek no 1994. gada līmeņa (22,9%). Noguldījumu struktūrā joprojām lielākā daļa ir noguldījumi pēc pieprasījuma (1997. gada beigās - 78%, 1996. gada beigās - 82,5%), tas ir, nauda, kas pārsvarā nav izmantojama kreditēšanai. Pirms banku krīzes aptuveni puse no visiem noguldījumiem bija termiņdepozīti, kad, lielo kredītprocentu likmju stimulēti, Latvijas iedzīvotāji daudz aktīvāk noguldīja savus ietaupījumus bankās.

Pēckrīzes laikā kopējā noguldījumu struktūrā atkal ievērojami ir palielinājies nerezidentu noguldījumu īpatsvars, kuru lielākā daļa nāk no NVS. Īstermiņa kapitāla ieplūdi no šīm valstīm sekmē relatīvi nestabilā un grūti prognozējamā politiskā un ekonomiskā situācija Krievijā un citās NVS valstīs. Lieli ir banku noguldījumi obligācijās, respektīvi, dažādu valstu valdības vērtspapīros.

3.16. zīmējums

Plašās naudas (M2X) un tās sastāvdaļu dinamika ceturkšņu griezumā

(perioda beigās, milj. latu)

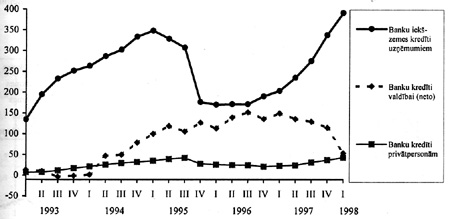

3.17. zīmējums

Iekšzemes uzņēmumiem, privātpersonām un valdībai banku izsniegto

kredītu dinamika ceturkšņu griezumā (perioda beigās, milj. latu)

Ļoti negatīvi banku krīze ietekmēja iekšzemes kredītus. 1995. gada pirmā ceturkšņa beigās izsniegto kredītu apjoms uzņēmumiem un privātpersonām bija 383 milj. latu, 1996. gada trešā ceturkšņa beigās tas saruka līdz 196 milj. latu. Tikai 1996. gada beigās sāka atkal pieaugt izsniegto aizdevumu apjomi privātpersonām un uzņēmumiem, un 1997. gada laikā banku kredītspēja ievērojami nostiprinājās (pieaugums gada laikā par 77%). 1998. gada pirmā ceturkšņa beigās izsniegto aizdevumu apjoms uzņēmumiem un privātpersonām bija 434 milj. latu. Salīdzinot ar 1995. gada attiecīgo periodu, tas ir pieaudzis par 13,2 procentiem.

Kredītu apjomu pieaugumu ir veicinājusi gan ekonomiskās darbības aktivizēšanās, gan tas, ka samazinās kredītrisks. Bankas mudina izsniegt aizdevumus arī vērtspapīru ienesīguma mazināšanās, kā arī plašākas iespējas bankām papildus piesaistīt ārvalstu kapitālu. Kredītportfeļa pieaugumu sekmē arī tādu kreditēšanas formu kā vērtspapīru ieķīlāšana, faktorings, forfeitings un it īpaši līzinga plašāka lietošana.

Lai arī iekšzemes uzņēmumiem un privātpersonām izsniegto kredītu apjomi ir ievērojami pieauguši, 1997. gada beigās to attiecība pret IKP bija tikai 11,6% (1996. gada beigās 7,5%). Salīdzinājumam: ES valstīs šis skaitlis pārsniedz 100%, Ungārijā, Čehijā, Polijā, Igaunijā - 25-35 procentus.

Ir vērojamas pozitīvas pārmaiņas aizdevuma termiņu un kredītportfeļa kvalitātes ziņā. 1996. gada beigās 55,5% kredītu bija īstermiņa, bet 1997. gada beigās to īpatsvars samazinājās līdz 44,4%, atbilstoši pieaugot ilgtermiņa kredītu apjomam. 1997. gada beigās 86,6% izsniegto kredītu novērtēti kā standarta, bet 9,8% - kā ienākumus nenesošie (zemstandarta, šaubīgi, zaudēti) kredīti, kas pārsvarā ir iepriekšējos gados izsniegtie (1996. gada beigās šie rādītāji bija attiecīgi 72% un 20,4%). Atbilstoši Latvijas Bankas prasībām ienākumus nenesošie kredīti tiek nodrošināti ar speciāliem uzkrājumiem, kuru kopsumma attiecībā pret kredītportfeli sakarā ar aizdevumu kvalitātes uzlabošanos 1997. gada laikā samazinājās no 15,5 līdz 7,4 procentiem.

Pieaug banku izsniegto patēriņa kredītu apjoms (1997. gadā aptuveni divas reizes vairāk nekā 1996. gadā), kas liecina, ka aizvien lielākai iedzīvotāju daļai ir pietiekami lieli un stabili ienākumi.

Savukārt, realizējot stingru fiskālo politiku, valdībai mazāk jāaizņemas, un līdz ar to samazinās banku sektora neto kredīts centrālajai valdībai un pašvaldībām.

Lielākās kredītu saņēmējas tautsaimniecības nozaru aspektā šobrīd ir tirdzniecība, apstrādājošā rūpniecība un transports un sakari (apmēram 70% no visa uzņēmumiem izsniegto kredītu apjoma). No jauna izsniegto kredītu struktūra rāda, ka straujāk pieaug kredīti ražojošajam sektoram, it īpaši transporta un sakaru sektoram.

Tomēr mazajiem un vidējiem uzņēmumiem saņemt aizdevumu joprojām ir grūti (nav drošu ķīlu, nav pietiekami attīstīts zemes un pārējā nekustamā īpašuma tirgus, bankām trūkst informācijas par kredītņēmējiem, uzņēmumu grāmatvedības un audita standarti ir salīdzinoši zemā līmenī u.c.). Trūkst arī institūciju un mehānismu, kuri ar komercbankām dalītu kredītrisku (piemēram, dažādi garantiju fondi utt.). Situācija šajā jomā varētu uzlaboties sakarā ar Latvijas Garantiju aģentūras un Ķīlu reģistra izveidošanu 1997. gadā. Lai samazinātu banku risku, Latvijas Banka plāno veidot kredītbiroju, kurā apkopotu ziņas par visiem Latvijas komercbanku izsniegtajiem kredītiem.

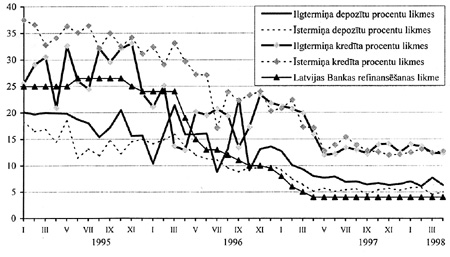

3.18. zīmējums

Vidējās procentu likmes kredītiestādēs mēnešu griezumā depozītiem

un kredītiem, kas izsniegti latos (procentos)

No komercbanku viedokļa šobrīd galvenā problēma ir nevis naudas, bet labu ieguldījumu projektu trūkums.

Inflācijas līmeņa un kredītriska samazināšanās veicina vidējo procentu likmju pakāpenisku samazināšanos gan depozītiem, gan kredītiem (skatīt 3.18. zīmējumu). Latos izsniegto īstermiņa kredītu vidējā svērtā procentu likme saruka no 32,4% 1996. gada sākumā līdz 12,7% 1998. gada aprīlī, bet

ilgtermiņa - attiecīgi no 21,1 līdz 12,3%. Samazinājās arī ārvalstu valūtā izsniegto kredītu vidējās svērtās procentu likmes.

Sarūk starpība starp noguldījuma un kredītu procentu likmēm, un šobrīd tā ir aptuveni 6 procentpunkti.

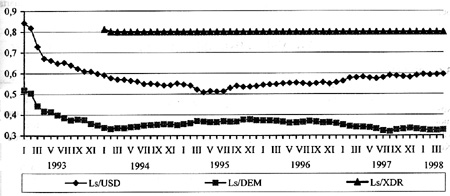

3.5.3. Valūtas maiņas kurss un Latvijas Bankas ārējās rezerves

Kopš 1994. gada februāra lata kurss ir neoficiāli piesaistīts pasaules valūtu grozam XDR1 (1 XDR = Ls 0,7997), un kursa izmaiņas pret atsevišķām šajā grozā ietilpstošajām valūtām ir atkarīgas vienīgi no svārstībām pasaules naudas tirgū. Latvijas Bankas lēmums piesaistīt latu XDR bija saistīts ar ASV dolāra un Vācijas markas nozīmību iekšējā tirgū un ārējā tirdzniecībā un to, ka XDR ir stabilāks nekā kāda atsevišķa valūta.

Lai piesaistītas valūtas apstākļos saglabātu konkurētspēju ārējos tirgos, valstī preču un pakalpojumu inflācijai jābūt mazākai vai vismaz vienādai ar galveno ārējās tirdzniecības partneru inflācijas līmeni. Tā kā vidējā laika periodā saistībā ar Rietumeiropas valstīm šo nosacījumu Latvijai, visticamāk, neizdosies sasniegt, ir paredzēts veicināt preču un pakalpojumu konkurētspēju, uzlabojot produktivitāti, kas tiks panākts, paātrinot strukturālās reformas.

Latvijas Banka darbojas līdzīgi tā sauktajai valūtas padomei2, brīvi pērkot un pārdodot ārvalstu valūtu. Pēc speciālistu atzinuma, tam, ka lats nav oficiāli piesaistīts XDR (atšķirībā no Igaunijas un Lietuvas, kurās ir stingrāks nacionālo valūtu fiksācijas veids, tā sauktā valūtas pārvaldes sistēma), ir zināmas priekšrocības. Tas ļauj vieglāk pielāgoties neprognozējamiem apstākļiem (tādiem kā aktīva valūtas spekulācija) un izvērst plašāku darbu monetārajā jomā.

1995. gadā, lai gan bija komercbanku krīze un vērojams spekulatīvs spiediens uz lata kursu gada vidū, Latvijas Bankai izdevās saglabāt lata stabilitāti pret XDR. Arī 1996. un 1997. gadā, kā redzams 3.19. zīmējumā, lata kursa svārstības pret XDR netika pieļautas.

3.19. zīmējums

Latvijas Bankas noteiktie vidējie valūtas kursi (mēnešu griezumā)

1 Speciālās aizņēmuma tiesības (Special Drawing Rights - SDR; saskaņā ar starptautisko valūtu klasifikatoru ISO 4217 - XDR).

2 Valūtas pārvaldes (currency board) sistēma nozīmē, ka saskaņā ar likumu visai emitētai naudai ir jābūt segtai ar zelta un ārvalstu valūtas rezervēm, tas ir, centrālā banka nedrīkst pārdot nacionālo valūtu lielākā apjomā nekā tiek iepirkta ārvalstu valūta.

Turpinājums - nākamajos numuros