Ministru kabineta rīkojums

Nr. 618

Rīgā 2022. gada 15. septembrī

(prot. Nr. 46 34. §)

Par publisku personu kapitālsabiedrību un publisku personu kapitāla daļu

pārvaldības politikas nepieciešamajām izmaiņām

1. Atbalstīt konceptuālā ziņojuma "Par publisku personu kapitālsabiedrību un

publisku personu kapitāla daļu pārvaldības politikas nepieciešamajām

izmaiņām" priekšlikumu kopsavilkumā ietvertos risinājumus.

2. Pārresoru koordinācijas centram līdz 2023. gada 1. aprīlim

sagatavot grozījumus Publiskas personas kapitāla daļu un kapitālsabiedrību

pārvaldības likumā, paredzot:

2.1. valsts kapitālsabiedrību pārvaldības politikas regulāru pārskatīšanu

Ministru kabineta līmenī katrā politiskajā ciklā, norādot konkrētus

pārvaldības aspektus, kas tajā jāietver;

2.2. valsts kapitālsabiedrību iedalījumu grupās pēc to ieņēmumu avotiem un

iekļaušanas vispārējā valdības sektorā:

2.2.1. I grupa – komerciāla valsts kapitālsabiedrība;

2.2.2. II grupa – no valsts atkarīga komerciāla valsts kapitālsabiedrība;

2.2.3. III grupa – no valsts atkarīga nekomerciāla valsts kapitālsabiedrība;

2.3. nepieciešamību izstrādāt īpašnieka gaidu vēstuli pirms vidēja termiņa

darbības stratēģijas izstrādes uzsākšanas publisku personu

kapitālsabiedrībām, kā arī izmaiņas valsts kapitālsabiedrību darbības

rezultātu izvērtēšanā;

2.4. to valsts kapitālsabiedrību stratēģiskās attīstības izvērtēšanu, kuru

kapitāla daļas vai akcijas nav atsavināmas;

2.5. konceptuālajā ziņojumā ietvertos centralizētas pārvaldības elementus,

precizējot koordinācijas institūcijas funkcijas attiecībā uz kapitāla daļu

turētāja pienākumu nodošanas un izpildes kārtību, informācijas apkopošanu

par valsts kapitālsabiedrību ieguldījumiem pētniecībā un attīstībā

un centralizētu valdes nominācijas procesu organizēšanu un dokumentēšanu

valsts kapitālsabiedrībās, kurās nav izveidota padome, un

kapitālsabiedrībās, kurās kapitāla daļas pieder valstij (bet ne 100 %

apmērā), kā arī samazinot kapitāla daļu turētāja un koordinācijas

institūcijas iesaisti uzraudzībā valsts kapitālsabiedrībās, kurās ir

izveidota padome;

2.6. kārtību, kādā tiek pārvērtēta publisku personu kapitālsabiedrību

līdzdalība atkarīgajās kapitālsabiedrībās un vērtēta lietderība publisku

personu kapitālsabiedrību meitas sabiedrību līdzdalībai citās

kapitālsabiedrībās.

3. Pārresoru koordinācijas centram sešu mēnešu laikā pēc attiecīgu grozījumu

pieņemšanas Publiskas personas kapitāla daļu un kapitālsabiedrību

pārvaldības likumā izstrādāt un apstiprināt:

3.1. optimālas kapitāla struktūras noteikšanas metodiku, lai nodrošinātu

atbilstošu mērķu izvirzīšanu dažādu grupu valsts kapitālsabiedrībās;

3.2. izmaiņas valsts kapitālsabiedrību vidēja termiņa darbības stratēģiju

izstrādes un darbības rezultātu izvērtēšanas vadlīnijās;

4. Pārresoru koordinācijas centram sadarbībā ar Finanšu ministriju līdz

2023. gada 1. aprīlim izstrādāt vadlīnijas valsts kapitālsabiedrību

investīciju projektu finansēšanas instrumentu alternatīvu izvērtēšanai.

5. Valsts kapitāla daļu turētājiem nodrošināt, ka no 2023. gada 1. janvāra:

5.1. pirms tādu valsts kapitālsabiedrību investīciju projektu finansēšanas

jautājumu izskatīšanas Ministru kabinetā, kas atbilst Publiskas personas

kapitāla daļu un kapitālsabiedrību pārvaldības likuma 26. panta sestajā daļā

norādītajai robežvērtībai – 15 % no kapitālsabiedrības aktīvu apjoma, tiek

sagatavots izvērtējums par alternatīvu finanšu instrumentu piesaisti un to

ekonomisko analīzi, t. sk. obligāciju emisijas potenciālu;

5.2. sagatavojot izskatīšanai jautājumus par finansējuma piesaisti inovatīvu

risinājumu projektiem, izvērtēt meitas sabiedrību dibināšanas potenciālu,

piesaistot arī privāto kapitālu.

6. Apstiprināt konceptuālā ziņojuma 8. daļā ietverto risinājuma 3. variantu

turpmākai rīcībai privātā pašu kapitāla daļas palielināšanai valstij tieši

un netieši piederošos aktīvos.

Ministru prezidents A. K. Kariņš

Ministru prezidenta vietā

ārlietu ministrs E. Rinkēvičs

(Ministru kabineta

2022. gada 15. septembra

rīkojums Nr. 618)

Konceptuālais ziņojums par publisku personu kapitālsabiedrību un publisku

personu kapitāla daļu pārvaldības politikas nepieciešamajām izmaiņām

Satura rādītājs

Ievads

1. Konceptuālā ziņojuma pamatojums

2. Uz ilgtspējīgu attīstību vērstas publiskas personas kapitālsabiedrību un

kapitāla daļu vienotas pārvaldības politikas veidošana

2.1. Pašreizējais Latvijas publisku personu kapitālsabiedrību pārvaldības

regulējuma ietvars

2.2. Konstatētā problemātika Latvijas publisku personu kapitālsabiedrību

pārvaldības praksē

2.3. Pārvaldības politikas saturā ietveramie jautājumi

2.4. Valsts līdzdalības kapitālsabiedrībās mērķu izvērtēšana

3. Kapitālsabiedrību iedalījums grupās

4. Izmaiņas VKS mērķu izvirzīšanā un uzraudzībā

4.1. Publiskas personas līdzdalības kapitālsabiedrībā izvērtējums un

vispārējais stratēģiskais mērķis

4.2. Īpašnieka gaidu vēstule un vidēja termiņa darbības stratēģija

5. Optimālas kapitāla struktūras noteikšana VKS

6. Kapitāla piesaiste VKS

7. Centralizētākas VKS pārvaldības ieviešana

8. Turpmākā rīcība privātā pašu kapitāla daļas palielināšanai valstij tieši

un netieši piederošos aktīvos

Priekšlikumu kopsavilkums

Ziņojumā izmantoti termini un saīsinājumi:

Korporatīvā pārvaldība

— pasākumu kopums kapitālsabiedrības darbības mērķu sasniegšanai un

kapitālsabiedrības darbības kontrolei, kā arī ar kapitālsabiedrības darbību

saistīto risku novērtēšanai un pārvaldīšanai1.

Publisku personu kapitālsabiedrību pārvaldības politika

– likumdevēja vai izpildvaras līmenī apstiprināts pamatprincipu un pasākumu

kopums, kas veido vispārējo ietvaru par publisko kapitālsabiedrību

pārraudzību atbildīgo iestāžu un publisko kapitālsabiedrību savstarpējai

mijiedarbībai, vai definē publiskajām kapitālsabiedrībām saistošus

vispārējos darbības principus, mērķus, un virzienus.

Valsts līdzdalības politika – likumdevēja līmenī

apstiprināts pamatprincipu kopums, kas definē pamatu publiskā kapitāla

iesaistei komercdarbībā un šādas iesaistes kārtību un formu.

Aktīva investora princips

– OECD Valsts kapitālsabiedrību korporatīvās pārvaldības vadlīnijās

definētais princips, kas piešķir valstij aktīva īpašnieka lomu, dodot

uzdevumu nodrošināt, ka valsts kapitālsabiedrību pārvaldība tiek īstenota

caurspīdīgā un atbildīgā veidā ar augstu profesionālisma un efektivitātes

līmeni. Kā viens no galvenajiem līdzekļiem, kas palīdz īstenot aktīva

investora principu OECD vadlīnijās ir norādīts skaidras un konsekventi

piemērotas pārvaldības politikas esamība.

IPO – sākotnējais publiskais akciju piedāvājums (Initial Public Offering)

OECD

– Ekonomiskās sadarbības un attīstības organizācija (Organisation

for Economic Co-operation and Development)

PKC – Pārresoru koordinācijas centrs

VKS – valsts kapitālsabiedrības

Ziņojums –

Konceptuālais ziņojums par publisku personu kapitālsabiedrību un publisku

personu kapitāla daļu pārvaldības politikas nepieciešamajām izmaiņām.

Ievads

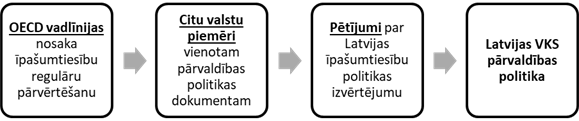

Atbilstoši OECD Valsts kapitālsabiedrību korporatīvās pārvaldības

vadlīniju (turpmāk - OECD vadlīnijas) 1.sadaļas norādījumiem, lai nodrošinātu publisko

līdzekļu efektīvu, un caurskatāmu pārvaldību, īstenotu aktīva akcionāra

lomu, publisku kapitālsabiedrību pārvaldības politika ir regulāri

pārskatāma. Valsts līdzdalības nolūkam

kapitālsabiedrībās jābūt sabiedriskā labuma paaugstināšanai, efektīvi

izvietojot un pārraugot resursus. Šī mērķa sasniegšanai ir jāveido vispārēja

valsts līdzdalības politika, kurā definē vispārīgu pamatojumu valsts

līdzdalībai kapitālsabiedrībās, valsts lomu VKS pārvaldībā, līdzdalības

politikas ieviešanas kārtību un kapitālsabiedrību pārvaldībā iesaistīto

pārvaldes institūciju lomu un pienākumus. Valsts līdzdalības politikai jābūt

zināmai plašai sabiedrībai un pakļautai politiskās atbildības procedūrām un

tā ir regulāri jāpārskata. Vadoties no vispārējās valsts līdzdalības

politikas principiem, valsts attiecīgajām institūcijām ir jānosaka

līdzdalības mērķis konkrētās VKS vai to grupās.2

Valstij, meklējot efektīvāko pārvaldības politikas pārskatīšanas veidu,

jāņem vērā valsts sociāli ekonomiskās situācijas dinamiku, normatīvo aktu

izstrādes procesa īpatnības, likumdevēja un izpildvaras kompetences robežas,

turklāt jāveido tāds risinājums, kas ļautu pārvaldības politikas

pārskatīšanas procesa gaitā identificēt ne tikai šķēršļus labai

korporatīvajai pārvaldībai un valsts kapitāla izmantošanas efektivitātei,

bet arī prognozēt sabiedrības un ekonomikas attīstības tendences un

dinamiski atbildēt tām, maksimizējot sabiedrības ieguvumu.

Ņemot vērā dažādās OECD valstu sociāli-ekonomiskās nepieciešamības, resursu

specifiku un valsts pārvaldes modeļus, valsts kapitālsabiedrību pārvaldības

modelis OECD valstīs var atšķirties gan no normatīvā ietvara aspekta, gan

pārvaldes institūciju kompetences, gan no valsts kapitāla izmantošanas mērķu

aspekta. Ņemot vērā norādīto, valstīm nav pieejams universāli pielietojams

pārvaldības politikas modelis, tādēļ tām patstāvīgi jāveido sava publisko

personu kapitālsabiedrību pārvaldības politika, līdz ar ko Ziņojumā

izmantotie OECD valstu pārvaldības modeļu piemēri tiks lietoti ilustratīvos

nolūkos.

Šī ziņojuma mērķis ir sniegt ieskatu esošajā Latvijas publisko personu

kapitālsabiedrību pārvaldībā, raksturot tās elementus, īpatnības, un norādīt

uz aspektiem, kas pilnveidojami, lai uzlabotu publiskā kapitāla darbības

efektivitāti, piedāvāt ieviest izmaiņas, kas pilnveidotu esošo Latvijas

publisko personu kapitālsabiedrību pārvaldību.

1. Konceptuālā ziņojuma

pamatojums

Latvijā spēkā esošais publisku personu kapitālsabiedrību pārvaldības modelis

izstrādāts saskaņā ar OECD rekomendācijām pirms iestāšanās OECD 2016.gadā.

Pamata normatīvo regulējumu publisku personu

kapitālsabiedrību pārvaldībai veido Valsts pārvaldes iekārtas likuma3

(turpmāk - VPIL) 88.pants, un Publiskas personas kapitāla daļu un

kapitālsabiedrību pārvaldības likums4 (turpmāk – Kapitālsabiedrību pārvaldības likums), kas izstrādāti

saistībā ar Ministru kabineta 2012. gada 4. jūnija rīkojumu Nr. 246 "Par

Valsts kapitāla daļu pārvaldības koncepciju"5

(turpmāk – Pārvaldības koncepcija) un Ministru kabineta 2012. gada 4. jūnija

rīkojumu Nr. 245 "Par publisko personu komercdarbības koncepciju"6 (turpmāk –

Komercdarbības koncepcija), un, pamatojoties uz iepriekš norādītajos likumos

Ministru kabinetam deleģētajiem pilnvarojumiem, ir izstrādāti attiecīgi

Ministru kabineta noteikumi.

Pēc korporatīvās pārvaldības modeļa ieviešanas konstatētas atsevišķas

normatīvā regulējuma nepilnības un to novēršanai, kā arī vienotas izpratnes

un prakses veidošanai publiskās kapitālsabiedrībās, PKC izstrādājis

vadlīnijas, kā arī ir izdarīti atsevišķi precizējumi un grozījumi

korporatīvās pārvaldības normatīvajā ietvarā.

Tomēr, lai arī korporatīvās pārvaldības principu ieviešanā pašās

kapitālsabiedrībās pastāv pozitīva dinamika, ir vērojami trūkumi normatīvajā

regulējumā, kas ietekmē publiskā kapitāla izmantošanas efektivitāti un

valsts līdzdalības sociāli-ekonomisko mērķu sasniegšanu. Esošās situācijas

analīzes rezultātā ir secināts, ka būtisks iemesls, kas traucē sasniegt

publiskā kapitāla izmantošanas mērķus, ir nepietiekams normatīvais

regulējums "aktīva īpašnieka" principa nostiprināšanā, tādēļ publiskajām

kapitālsabiedrībām ne vienmēr tiek doti ambiciozi un nepārprotami mērķi un

uzdevumi, kā arī īpašnieka aktivitātes trūkums ierobežo kapitālsabiedrībās

ieguldītā publiskā kapitāla izmantošanas efektivitāti, veidojot homogēnu VKS

kapitāla struktūru un neizmantojot kapitāla tirgus piedāvātās ārējā

finansējuma iespējas. Līdz ar minēto, VKS ir tendence paļauties uz īpašnieka

(valsts) kapitāla ieguldījumu, kas palielina neatļauta valsts atbalsta

risku, līdz ar to arī konkurences apdraudējumu, un vienlaikus kavē inovatīvu

projektu attīstību uz vispārējiem tirgus principiem.

Valdības rīcības plāns (Ministru kabineta 2019. gada 7. maija rīkojums

Nr. 210 "Par Valdības rīcības plānu Deklarācijas par Artura Krišjāņa Kariņa

vadītā Ministru kabineta iecerēto darbību īstenošanai") paredz noteiktu

virzību uz izmaiņām kapitālsabiedrību pārvaldībā (skatīt 1. tabulu).

MODERNA PĀRVALDĪBA

Valsts pārvalde un valsts aktīvu pārvaldība |

| Pasākuma numurs |

Deklarācijā dotais uzdevums |

Rīcības plāna pasākums |

Darbības rezultāts |

| 238.1. |

Turpināsim OECD vadlīnijās iekļauto labas korporatīvās pārvaldības

principu ieviešanu valsts un pašvaldību kapitālsabiedrībās un

sekmēsim valsts kapitālsabiedrību vērtības pieaugumu, stiprinot

valsti kā aktīvu un informētu īpašnieku un izstrādājot skaidru

valsts un pašvaldību kapitālsabiedrību pārvaldības politiku. |

1) Izstrādāt skaidru valsts un pašvaldību kapitālsabiedrību

pārvaldības politiku, nosakot valsts kapitālsabiedrību iedalījumu,

ņemot vērā to stratēģisko nozīmi, darbību konkurences apstākļos,

valsts deleģēto uzdevumu īpatsvaru. 2) Izstrādāt kapitālsabiedrību iedalījumam atbilstošu tiesisko

regulējumu attiecībā uz finanšu un nefinanšu mērķu noteikšanu,

rezultātu ziņošanu, dividenžu politiku un informācijas atklāšanu.

3) Individuāli izvērtēt iespējas un nepieciešamību valsts

kapitālsabiedrību kapitāla piesaistei, emitējot obligācijas un

kotējot akcijas biržā. |

1) MK iesniegts konceptuālais ziņojums. 2) Izstrādāti MK noteikumi vai vadlīnijas, balstoties uz

apstiprināto kapitālsabiedrību iedalījumu, nosakot atšķirīgu

dividendēs izmaksājamās peļņas daļas noteikšanas kārtību, atšķirīgu

darbības rezultātu vērtēšanas kārtību un atšķirīgus publiskojamās

informācijas apjomus.

3) Sagatavoti informatīvie ziņojumi par iespējamiem risinājumiem

valsts kapitālsabiedrību kapitāla piesaistei, emitējot obligācijas

un kotējot akcijas biržā. |

| 239.1. |

Nodrošināsim virzību uz brīvā tirgus apstākļos darbojošos vai tādu

valsts kapitālsabiedrību pārvaldības funkciju pakāpenisku

centralizāciju, kuras neīsteno valsts politiku attiecīgajā nozarē,

uzsākot valsts kapitāla daļu turētāja funkciju pakāpenisku nodošanu

vienam profesionālam valsts kapitāldaļu turētājam. |

1) Sagatavot priekšlikumus viena profesionāla kapitāla daļu turētāja

noteikšanai, kura turējumā tiktu nodotas kapitālsabiedrības, kuras

darbojas konkurences apstākļos, kā arī tās kapitālsabiedrības, kuras

neīsteno valsts politiku attiecīgajā nozarē. 2) Atbildīgo ministriju kā kapitāla daļu turētāju sagatavoti

priekšlikumi kapitālsabiedrību nodošanai centralizētam kapitāla daļu

turētājam, ņemot vērā darbības specifiku un kapitāla struktūru. |

1) MK iesniegts konceptuālais ziņojums. 2) Sagatavoti informatīvie ziņojumi un normatīvie akti par

kapitālsabiedrību nodošanu turējumā centralizētam kapitāla daļu

turētājam. |

1. tabula Valdības deklarācijā dotie uzdevumi un attiecīgie rīcības plāna

pasākumi valsts aktīvu pārvaldības uzlabošanai

Kā būtiskākās iecerētās kapitālsabiedrību pārvaldības politikas pārmaiņas

valdības rīcības plānā ir minētas:

1) skaidras valsts un pašvaldību kapitālsabiedrību pārvaldības politikas

izstrāde, nosakot valsts kapitālsabiedrību iedalījumu;

2) dažādu prasību piemērošana valsts un pašvaldību kapitālsabiedrībām,

atbilstoši to iedalījumam;

3) risinājumu rašana valsts kapitālsabiedrību finanšu instrumentu

dažādošanai, veicinot to akciju vai obligāciju nonākšanu biržā un

4) pārvaldības funkciju pakāpeniska centralizācija.

Uzdevumi attiecībā uz VKS finansēšanas instrumentiem ir iekļauti arī Finanšu

sektora attīstības plānā (Ministru kabineta 2022. gada 31. maija rīkojums

Nr. 396 "Par Finanšu sektora attīstības plānu 2022.–2023. gadam"7).

| Nr. |

Uzdevums/pasākums |

Darbības rezultāts |

Rezultatīvais rādītājs |

Atbildīgā institūcija |

Līdzatbildīgās institūcijas |

Izpildes termiņš |

| 1.2.1. Kapitāla tirgus attīstība un investīciju kultūras veidošana |

| 1.2.5. |

Izstrādāt priekšlikumus par valsts kapitālsabiedrību investīciju

finansēšanas iespējām, t.sk. izmantojot privātā kapitāla piesaisti

(aizdevumi, papildu pašu kapitāls, obligāciju emisijas u.c.) |

Aktīvāka valsts kapitālsabiedrību dalība kapitāla tirgū. |

Sagatavots konceptuālais ziņojums un iesniegts izskatīšanai MK |

PKC |

FM, EM |

30.06.2022. |

| 1.2.6. |

Izveidot attīstības un atbalsta modeli, sniedzot iespēju privātajiem

uzņēmumiem, kā arī valsts un pašvaldību kapitālsabiedrībām izvērtēt

dalību kapitāla tirgū. Sekmēt MK apstiprinātās stratēģijas realizēšanu, nodrošinot valsts

kapitālsabiedrību piedalīšanos kapitāla tirgū. |

Valsts kapitālsabiedrību dalība modelī. Nodrošināts atbalsts

sagatavošanās procesā dalībai kapitāla tirgos privātiem uzņēmumiem,

kā arī valsts un pašvaldību kapitālsabiedrībām. |

Sagatavots piedāvājums valsts un pašvaldību kapitālsabiedrību

iespējamajai ieiešanai kapitāla tirgū, kas vienlaikus atbilst VFPS

līdzekļu ieguldīšanas ietvaram. |

FKTK, PKC |

FM, EM, SM, Nasdaq |

01.01.2022.-31.12.2023. |

2. tabula Finanšu sektora attīstības plānā 2021.-2023. gadam dotais uzdevums

valsts kapitālsabiedrību aktīvākai dalībai kapitāla tirgū

Lai veiktu valdības definētos uzdevumus, PKC no 2018.gada pievērsis

pastiprinātu uzmanību minētajiem jautājumiem, piesaistot starptautiski

atzītus konsultantus (PwC, KPMG, Eiropas Rekonstrukcijas un attīstības

banka) un veicot apjomīgus pētījumus - 2019.gadā KPMG Baltics SIA veiktajā

pētījumu "Latvijas valsts kapitālsabiedrību pārvaldības politikas

izvērtējums" (turpmāk – KPMG pētījums)8

un 2021.gadā Eiropas Rekonstrukcijas un attīstības banka sadarbībā ar

PricewaterhouseCoopers pētījumu "Latvia: State Ownership Policy Review

[Part II]" (turpmāk – PwC pētījums)9

un. Pētījumi tika finansēti Eiropas Komisijas strukturālo reformu atbalsta

programmas ietvaros Eiropas Komisijas uzraudzībā pār pētījuma

rezultātu izstrādi, un to izstrādes gaitā tika iesaistīti gan kapitāla daļu

turētāju, gan VKS pārstāvji. Pētījumu secinājumi balstās uz OECD un citu

starptautisku institūciju labās prakses ieteikumiem, kā arī padziļināti

pētīta atsevišķu OECD valstu pieredze un pieredze kaimiņvalstīs Lietuvā un

Igaunijā.

KPMG pētījumā tika konstatēts, ka galvenais izaicinājums kapitālsabiedrību

politikas veidošanā un koordinēšanā ir lielā VKS dažādība no finansējuma

saņemšanas aspekta, kas ietekmē pret individuālo pret VKS vērsto prasību un

darbības standartu noteikšanu, un šī uzdevuma risināšanai tika rosināts

sadalīt valsts KS divās lielās grupās, balstoties uz noteiktiem parametriem,

t.i., izvērtējot, vai uzņēmumam būtu jāizmanto savs komerciālais potenciāls

vai jākoncentrējas uz konkrēta valdības deleģēta uzdevuma izpildi.

PwC pētījumā tika norādīts uz vairākām problēmām Latvijas VKS pārvaldības

praksē:

(1) kapitālsabiedrību liels skaits un nepietiekama valsts līdzdalības mērķu

izvērtēšana, pie tam bieži vien pārvaldībā iesaistītajās institūcijās trūkst

kapacitātes un vienotas izpratnes;

(2) koordinācijas institūcijas padomdevēja loma ierobežo iespējas nodrošināt

vienotu VKS pārvaldības praksi;

(3) vāji finanšu rezultāti, liels parādu slogs atsevišķu nozaru VKS un

nepieciešamība stiprināt padomju lomu un veikt atbilstošu darbības rezultātu

novērtējumu;

(4) nav vienota politikas dokumenta VKS pārvaldības jomā, netiek ievērots

valsts kā aktīva investora princips.

2. Uz ilgtspējīgu

attīstību vērstas publiskas personas kapitālsabiedrību un kapitāla daļu vienotas pārvaldības politikas veidošana

Uz ilgtspējīgu attīstību vērstas publiskas personas kapitālsabiedrību un

kapitāla daļu vienotas pārvaldības politikas veidošana atbilst valdības

rīcības plānā dotajam 1.uzdevuma pasākumam – izstrādāt skaidru valsts un

pašvaldību kapitālsabiedrību pārvaldības politiku, nosakot valsts

kapitālsabiedrību iedalījumu, ņemot vērā to stratēģisko nozīmi, darbību

konkurences apstākļos, valsts deleģēto uzdevumu īpatsvaru. Šī uzdevuma

ietvaros risināms jautājums par nepieciešamā pārvaldības politikas dokumenta

veidu, saturu un praktisko īstenošanas kārtību, tādēļ konceptuālā risinājuma

izstrādes procesā jāņem vērā vēsturiski radusies un šobrīd aktuālā VKS

pārvaldības politikas sistēma un tās nepilnības.

2.1. Pašreizējais Latvijas

publisku personu kapitālsabiedrību pārvaldības regulējuma ietvars

Šobrīd Latvijas publisku personu kapitāla daļu un kapitālsabiedrību

pārvaldības, tai skaitā līdzdalības kapitālsabiedrībās, politika ir

sadrumstalota: tā sakņojas dažāda līmeņa un formas dokumentos.

Pamata normatīvo regulējumu publisku personu kapitālsabiedrību

pārvaldībai veido VPIL 88.pants, kas izstrādāts saistībā ar Ministru

kabineta 2012. gada 4. jūnija rīkojumu Nr. 245 "Par publisko personu

komercdarbības koncepciju"10

(turpmāk – Komercdarbības koncepcija), Publiskas personas kapitāla daļu un

kapitālsabiedrību pārvaldības likums11,

kas izstrādāts saistībā ar Ministru kabineta 2012. gada 4. jūnija rīkojumu

Nr. 246 "Par Valsts kapitāla daļu pārvaldības koncepciju"12

(turpmāk – Pārvaldības koncepcija), Nacionālās drošības likums13,

kā arī normatīvie akti par atsevišķu kapitālsabiedrību dibināšanu.

Dinamiku izpratnē par valsts līdzdalības kapitālsabiedrībās mērķi un valsts

kā akcionāra dotajiem uzdevumiem kapitālsabiedrībām veido valsts ilgtermiņa

un vidēja termiņa attīstības plānošanas dokumenti, piemēram, Latvijas

ilgtspējīgas attīstības stratēģija, Latvijas Nacionālais attīstības plāns un

valdības deklarācija par Ministru kabineta iecerēto darbību, un no tiem

atvasinātie nozaru politikas dokumenti. Tomēr nozaru politikas dokumentos

valsts kapitālsabiedrību mērķi tiek noteikti vai nu ļoti vispārēji, vai

sektorāli, kā rezultātā tie netiek attiecināti uz visām valsts

kapitālsabiedrībām. Vienlaikus, veidojas situācija, kurā norādes uz valsts

līdzdalības mērķiem kapitālsabiedrībās ir izkliedētas vairākos politikas

dokumentos, radot sadrumstalotu un fragmentāru izpratni.

Līdz ar norādīto, lai gan līdzdalības politikas pārskatīšana ir

viens no aktīva investora rīcības principiem, Latvijā ir izveidojusies

situācija, kur valsts līdzdalības politika tiek periodiski pārskatīta tikai

attiecībā uz dažām kapitālsabiedrībām, kuras nav noteiktas kā

neprivatizējamas.

Valsts līdzdalības politika ir stratēģiskās plānošanas joma, kurā

definē valsts lomu VKS pārvaldībā, līdzdalības virsmērķus un principus,

kapitālsabiedrību pārvaldībā iesaistīto pārvaldes institūciju lomu un tām

deleģētās pilnvaras. Savukārt, līdzdalības politikas īstenošanas principus

un kārtību izveido publisku personu kapitālsabiedrību un kapitāla daļu

pārvaldības regulējumā – pārvaldības politikā. Valsts līdzdalības politikai

jābūt publiskai un pakļautai politiskās atbildības izvērtēšanas procedūrām

un tā ir regulāri jāpārskata. Vadoties no vispārējās līdzdalības politikas

principiem, valsts attiecīgajām institūcijām ir jānosaka līdzdalības mērķis

konkrētās VKS vai to grupās, kā arī jāveido citi pārvaldības politikas

principi. 2021.gadā noslēdzies PKC vadībā īstenotais PwC pētījums14.

Pētījumā akcentēts, ka valsti kā aktīva kapitāldaļu turētāja iesaisti VKS

pārvaldībā traucē valsts pārvaldes kompetentās iestādes institucionālās

kapacitātes trūkums, vienotas pārvaldības jautājumu izpratnes trūkums un

atšķirības kapitālsabiedrību pārvaldības praksē. Šo jautājumu risināšanai

pētījuma autori, cita starpā iesaka veidot skaidri definētu valsts

kapitālsabiedrību pārvaldības politiku, veicināt aktīvāku kapitālsabiedrību

pārvaldību, un ieviest vienotu valsts kapitālsabiedrību pārvaldības

politikas veidošanas kārtību un īpašnieku gaidu vēstules.

2.2. Konstatētā problemātika

Latvijas publisku personu kapitālsabiedrību pārvaldības praksē

PKC 2021.gadā sagatavotajā informatīvajā ziņojumā "Par inovāciju veicināšanu

un pētniecības un attīstības mērķu noteikšanu valsts kapitālsabiedrībās"15

jau tika iezīmēta problemātika, kas saistīta ar neskaidrībām par valsts

līdzdalības mērķu interpretāciju esošajā situācijā, kurā komerciāli

orientētu valsts kapitālsabiedrību rezultāti un mērķi ir interpretējami,

salīdzinot tos ar citiem komersantiem Latvijā vai ārvalstīs, kā arī nosakāmi

uz pētniecību un attīstību un inovācijām vērsti mērķi, kas rezultētos jaunu,

eksportspējīgu produktu radīšanā. Pēc minētā ziņojuma pieņemšanas zināšanai

Ministru kabinets uzdeva PKC uzsākt pētniecības un

attīstības atbalstošas valsts īpašumtiesību politikas izstrādi, izvērtējot

arī grozījumu nepieciešamību normatīvajos aktos, lai novērstu atšķirīgu

skatījumu uz valsts kapitālsabiedrību lomu un iesaisti komercdarbībā.

PwC pētījums kā būtisku trūkumu pašreizējā VKS pārvaldības politikā norādīja

aktīva investora principa neīstenošanu praksē, norādot vairākus citus

aspektus, kuros nepieciešami pārvaldības politikas uzlabojumi (skatīt

1. attēlā).

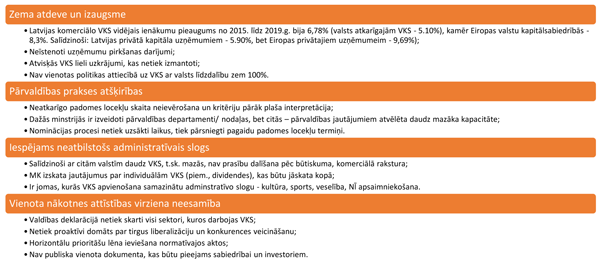

1.attēls

Būtiskākie konstatētie trūkumi esošajā VKS pārvaldības politikā

Esošie trūkumi attiecināmi gan uz administratīvo pārvaldību

ministrijās (kapitāla daļu turētāji/nozares ministrija) un

kapitālsabiedrībās (padomju iecelšana), gan arī tie atstāj ietekmi uz VKS

finanšu rezultātiem un investoriem, kas kopumā rada iespaidu par vienotas

pieejas uz nākotnes attīstības virziena trūkumu.

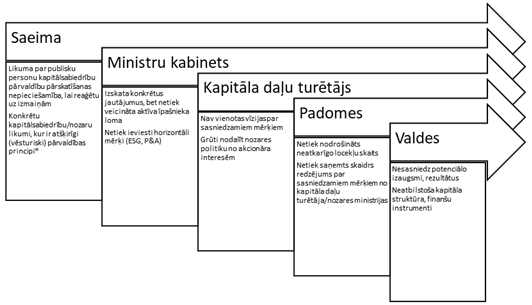

Šobrīd var novērot, ka nepilnības pārvaldības politikā atstāj ietekmi uz

dažādiem lēmumu pieņemšanas līmeņiem (skatīt 2. attēlu).

* Piemēram "Attīstības finanšu institūcijas likums" (spēkā no 01.03.2015.)

paredz veidot finanšu institūciju valsts kapitālsabiedrības formā, nosakot 3

kapitāla daļu turētājus: 40 procentu akciju turētājs ir Finanšu ministrija, 30 procentu akciju

turētājs — Ekonomikas ministrija un 30 procentu akciju turētājs — Zemkopības

ministrija, lai "Publiskas personas kapitāla daļu un kapitālsabiedrību

pārvaldības likuma" (spēkā no 01.01.2016.) 10.panta trešajā daļā paredzēts, ka valsts kapitālsabiedrībai var būt tikai

viens kapitāla daļu turētājs. Sekojot Altum vēsturiskajam piemēram,

ar 10.02.2022. grozījumiem Ostu likumā (stājas spēkā 27.04.2022.)

tiek paredzēts, ka Ostas pārvalde ir kapitālsabiedrība, kurā valsts kapitāla

daļu (akciju) turētāja ir Satiksmes ministrija, Finanšu ministrija,

Ekonomikas ministrija un Vides aizsardzības un reģionālās attīstības

ministrija. Līdz ar norādīto atkāpi no Kapitālsabiedrību pārvaldības likuma

regulējuma, ir radīta atšķirīga kapitālsabiedrību pārvaldības kārtība, kas

var radīt neskaidrības attiecībā uz VKS pārvaldības principu piemērošanu un

apdraudēt efektivitāti.

2.attēls Nepilnības, kas rodas dažādos lēmumu pieņemšanas līmeņos, neesot

valsts pārvaldības politikai

Līdz šim ir identificēti vairāki citu politiku sektori, kuros konstatētā

problemātika attiecināma arī uz VKS pārvaldību. Piemēram, Finanšu sektora

attīstības plāns 2021.-2023. gadam paredz, ka tiks meklēti risinājumi, lai

VKS vairāk izmantotu tādus finanšu instrumentus kā obligāciju vai akciju

emisija, kas varētu stiprināt vietējo kapitāla tirgu. Šī ziņojuma 8.nodaļā

ir ietverti vairāki iespējamie risinājumu varianti un analizētas to

priekšrocības un trūkumi, kā arī sagatavots priekšlikums turpmākai rīcībai,

lai tiktu izvērtētas iespējas valsts

kapitālsabiedrību aktīvākai iesaistei kapitāla tirgū, savukārt investīciju

finansēšanas iespējas, t.sk. izmantojot privātā kapitāla piesaisti

(aizdevumi, papildu pašu kapitāls, obligāciju emisijas u.c.) analizētas šī

ziņojuma 6.nodaļā.

Tāpat, par spīti NAP un citu politikas dokumentu uzsvaram uz inovāciju un

pētniecības attīstību, vairāku gadu garumā ir pierādījies, ka Latvijas

pētniecības un attīstības (P&A) ieguldījumi, salīdzinot ar citām Eiropas

Savienības valstīm ir vieni no zemākajiem vai pat zemākie. Tiek konstatēts,

ka nacionālās attīstības politikas dokumentos noteiktie attīstības mērķi

netiek kaskadēti līdz implementācijai VKS darbības stratēģijās, līdz ar ko

netiek izmantots VKS potenciāls izvirzīto mērķu sasniegšanai.

No valsts politikas plānošanas dokumentiem atvasināta kapitāla struktūras

veidošanas stratēģija un stratēģisko darbības virzienu un metožu plānošana

ir kapitālsabiedrības īpašnieka kompetences jautājumi, un, tādēļ,

konstatējot nepilnību valsts plānošanas politikas un VKS darbības

stratēģiskās plānošanas sasaistē, risinājums ir īpašnieka iesaistes

stiprināšana.

Lai ieviestu efektīvu sistēmu aktīvā investora principa īstenošanai

praksē, PwC pētījumā sniegts ieteikums – tā vietā, lai vadītos no vairākiem

politikas dokumentiem, veidot vienotu kapitālsabiedrību pārvaldības

politikas dokumentu, kas ietver vispārēju kapitālsabiedrību pārvaldības

stratēģiju, un nepieciešamības gadījumā izstrādāt specifisku nozaru valsts

kapitālsabiedrību pārvaldības politiku. Kapitālsabiedrību pārvaldības

politiku varētu nostiprināt vidēja termiņa politikas plānošanas dokumentā,

kas saskaņots ar politisko ciklu16

un valdības darbības periodu. Kapitālsabiedrību pārvaldības politikas

dokumentam jābūt vērstam uz konkrētu valsts nozīmes mērķu sasniegšanu un

jāaptver sektorāli plašu jautājumu loku. Kapitālsabiedrību pārvaldības

politikai jātiek publiskotai, un VKS īpašumtiesību politikai jātiek

piemērotai bez izņēmumiem visās VKS, kurās valstij ir izšķiroša ietekme.

Kapitālsabiedrībās, kurās valstij nav izšķirošas ietekmes, valstij būtu

jāiesaistās dialogā ar pārējiem īpašniekiem, lai nodrošinātu pārvaldības

politikas piemērošanu.

Šādā kārtībā izstrādātai VKS pārvaldības politikai ir jāveido

pamats valsts līdzdalības mērķu un korporatīvās pārvaldības mērķu

noteikšanai un sasniegšanai.

Izstrādājot VKS pārvaldības politikas principus, jāņem vērā, ka atšķirīgi

pārvaldības principi var tikt noteikti citos pārnacionālos tiesību aktos un

šādos gadījumos atšķirības nav uzskatāmas par trūkumiem. Tomēr pat tad, ja

atšķirīgi pārnacionālie pārvaldības politikas principi nav īpaši izdalīti

vai uzsvērti pārvaldības politikas saturā, īpašniekam, pieņemot lēmumu par

labāko atšķirīgas pārvaldības veidu kapitālsabiedrībā vai koncernā,

jāizvērtē dažādi alternatīvie risinājumi no labas pārvaldības un ekonomiskās

lietderības aspekta, atbilstoši pārvaldības politikas dokumentos un tiesību

aktos definētajiem vienotajiem pārvaldības politikas principiem.

PwC pētījums

iekļāva šādu priekšlikumu (skatīt 3. attēlu) par jauniem VKS korporatīvās

pārvaldības elementiem, un kā galvenais instruments, kas ietekmēs arī citus

atvasinātus pārvaldības politikas elementus, tika norādīta vienotas

pārvaldības politikas dokumenta izstrāde.

3. attēls Jauni korporatīvās pārvaldības elementi kopējā VKS

pārvaldības ietvarā

PwC izstrādātajā ieteikumā rosināts VKS pārvaldības politiku veidot kā

atsevišķu atvasinātu dokumentu sasaistē ar normatīvo regulējumu un vairākiem

politikas dokumentiem: Deklarāciju par Ministru kabineta iecerēto darbību,

Valsts kapitāla daļu pārvaldības un Publisku personu komercdarbības

koncepciju, Latvijas Nacionālo attīstības plānu un nozaru politikas

dokumentiem. Šī ziņojuma autoru ieskatā šāds risinājums (patstāvīga

politikas dokumenta izstrāde) ir lietderīgs, ja pārvaldības politikas

dokumenta saturā iestrādā augsta līmeņa pārvaldības politikas principus un

lēmumus, kas tieši implementējami turpmākajā VKS pārvaldības plānošanas un

īstenošanas lēmumu un darbību ķēdē. Tomēr šī ziņojuma autoru ieskatā

risinājuma trūkums ir smagnējais izstrādes process, nepieciešamība

nodrošināt padziļinātu konceptuālo risinājumu izpēti jau pārvaldības

politikas dokumenta sākotnējās izstrādes stadijā. Ņemot vērā, ka aktīva

investora principa ietvaros no īpašnieka tiek gaidīta drīzāk ieinteresēta un

dinamiska iesaiste VKS pārvaldībā, nevis augsta līmeņa uzdevumu pakāpe,

prioritāte būtu piešķirama tādai pārvaldības politikas veidošanas un

pārskatīšanas kārtībai, kas ļauj Ministru kabineta līmenī paredzamos

termiņos efektīvi lemt par vienotiem VKS pārvaldības politikas principiem

pārskatāmā periodā, iezīmējot VKS pārvaldības uzdevumus, plānojamos

pasākumus pēc VKS grupas principa vai individuālām VKS, vienlaikus,

nepieciešamības gadījumā deleģējot konceptuālo risinājumu detalizētu

izstrādi Ministrijām un citiem pārvaldības principu veidotājiem.

Dinamiskāku, bet zemāka līmeņa (detalizētāku) aktīva investora iesaistes

pārvaldībā rīku ir iespējams īstenot, ieviešot praksi veidot attiecīgas VKS

pārvaldības principu sadaļas deklarācijā par Ministru kabineta iecerēto

darbību un Ministru kabineta rīcības plānā.

Deklarācija par Ministru kabineta iecerēto darbību (turpmāk - Valdības

deklarācija) ir politisko vadlīniju dokuments, kuru, izvērtējot hierarhiski

augstākos ilgtermiņa un vidēja termiņa attīstības plānošanas dokumentus un

nacionālās drošības politikas plānošanas dokumentus, izstrādā Ministru

kabineta pilnvaru laikam un kurā ietver Ministru kabineta darbības

prioritātes, sasniedzamos mērķus un rezultātus17,

līdz ar ko Valdības deklarācija ietvars paredz iespēju iekļaut vienotas VKS

pārvaldības politikas elementus, dabiski tos sasaistot ar citiem,

hierarhiski augstākiem valsts attīstības plānošanas dokumentos nospraustiem

mērķiem. Savukārt, mēneša laikā pēc Saeimas uzticības izteikšanas Ministru

kabinetam, atbildīgās ministrijas attiecīgi sagatavotu rīcības plāna

pasākumu projektu (līdz 5 pasākumiem attiecībā uz katru Valdības

deklarācijas uzdevumu), iesniedzot to PKC (koordinācijas institūcijā),

kurš apvieno, precizē vai lūdz svītrot neatbilstošos plānotos pasākumus18.

Īstenojot risinājumu VKS pārvaldības uzdevumu izvirzīšanai Valdības

deklarācijā un tai sekojošai sīkākai detalizācijai Valdības rīcības plānā

(turpmāk - Rīcības plāns), tiktu veidota dabiska sasaiste starp likumdevēja

apstiprinātos valsts attīstības plānošanas dokumentos nospraustajiem

virzieniem, jaunā politiskā cikla iecerētajām prioritātēm un uzdevumiem,

vienlaikus nodrošinot vienotu, koordinētu un plānveidīgu VKS pārvaldības

pasākumu īstenošanu. Ņemot vērā, ka

Valdības deklarācijā un Rīcības plānā iekļautajiem risinājumiem nepiemīt

individuāla (uz kapitālsabiedrību tieši attiecināma) tiesību akta raksturs,

iespējama valdības maiņa neradīs nozīmīgus riskus kapitālsabiedrību darbības

turpinātībai. Konkrētus tiesību aktus apstiprināšanai turpinās virzīt

līdzšinējā tiesību aktu izstrādes kārtībā un izskatīs aktuālajā valdības

sastāvā.

Šī Ziņojuma publiskās apspriešanas un saskaņošanas stadijā tika saņemti

iebildumi, kuros paustas bažas par Ministru kabineta kompetences līmeni

valsts īpašumtiesību politikas veidošanā, kā arī norādīts uz pretrunām, kas

varētu rasties starp VKS pārvaldības politikas ietvara dokumentā

norādītajiem uzdevumiem un likumdevēja iepriekš izteikto gribu (piemēram -

neatsavināmām kapitālsabiedrībām). Saistībā ar minēto norādāms, ka OECD

sagatavotais skaidrojums par valsts īpašumtiesību funkcijas īstenošanu -

OECD (2020), "Organising the State Ownership Function"19

skaidro, ka labas korporatīvās pārvaldības standartiem atbilst četru līmeņu

"komandķēdes" izveidošana, attiecīgi nodalot lēmumu pieņemšanas kompetenci:

1) Valdība - pārvaldības politiku jāveido valdībai koleģiāli. Tajā jāparedz

valsts līdzdalības VKS pamats (mērķi), virzieni, kā valdība redz šo mērķu

īstenošanu un specifiskas ekspektācijas pret VKS, kas pārsniedz vispārēji

pieņemtos komerctiesību principus)20;

2) Kapitāla daļu turētājs - pilda īpašuma tiesību īstenošanas administratīvo

funkciju, ir atbildīgs par operatīvo un finanšu darbības mērķu izstrādi

individuālas VKS (vai VKS grupas) līmenī, kā arī rezultātu vērtēšanu;

3) Padome - padome ir augstākā korporatīvās pārvaldības institūcija VKS

iekšienē. Tā veido un apstiprina korporatīvās stratēģijas, uzrauga valdes

darbību un ir atbildīga par vispārējo korporatīvo sniegumu;

4) Valde - vada operatīvo darbību un pārstāv sabiedrību.

No minētā skaidrojuma izriet, ka kopējā valsts kapitālsabiedrību pārvaldības

politikā kā īpašniekam ir jāiesaistās valdībai, tās kompetencē ietverot gan

valsts īpašumtiesību stratēģijas pārskatīšanu (ietver valsts līdzdalības

komercdarbībā, virzienu un mērķu noteikšanu, kā arī valsts līdzdalības

apmēra vērtēšanu), gan labas korporatīvās pārvaldības prakses vispārējo

standartu veidošanu (kas ļauj politiskā cikla ietvaros "likt uzsvarus"

attiecībā uz aktuālākajiem izvirzāmajiem nefinanšu mērķiem).

Latvijā Ministru kabinets ir izpildvaras institūcija (Ministru kabineta

iekārtas likuma 2.pants) tomēr atbilstoši Satversmes 65.pantam, tam piemīt

arī likumdošanas iniciatīva21. Ņemot

vērā Ministru kabineta kompetenci un Valdības deklarācijas hierarhisko

statusu, tajā var tikt iekļauti tikai tādi pārvaldības politikas uzdevumi,

kas atbilst likumdevēja iepriekš apstiprinātiem valsts attīstības

vispārējiem principiem un mērķiem, vai arī (mainoties sociāli ekonomiskajai

situācijai) paredz konceptuāli jaunu pārvaldības principu izstrādi un to

pamatojuma izvērtēšanu, bet ne īstenošanu pirms likumdevēja apstiprināšanas.

Līdzīga valsts kapitālsabiedrību pārvaldības kompetences sadale tiek

īstenota Somijā22.

Netiek

plānots, ka Valdības deklarācijā un rīcības plānā varētu tikt ietvertie

uzdevumi tieši piemēroti kapitālsabiedrībās. Valdība, īstenojot aktīvā

investora rīcību (izvirzot uzdevumus politiskā cikla ietvaros) nosaka

konceptuālo pārvaldības politikas ietvaru kapitāla daļu turētājiem, kas

izmantojams veidojot gaidu vēstules saturu, vērtējot kapitālsabiedrību

iesaisti stratēģiskas nozīmes komercdarbības sfērās, lemjot par pētniecības

un attīstības virzieniem, kā arī domājot par tādiem korporatīvās pārvaldības

aspektiem kā līdzdalība valsts sociālās atbildības, iedzīvotāju izglītības,

uzņēmējdarbības vides vai citu mērķu sasniegšanā. Valdības kompetencē

ietilpst arī uzdevuma došana valsts līdzdalības VKS nepieciešamības

izvērtēšanai, tomēr tajos gadījumos, kad neatsavināmas kapitālsabiedrības

statuss kapitālsabiedrībai noteikts likumā, kompetence pieņemt turpmākus

lēmumus par līdzdalības saglabāšanu, izmaiņām līdzdalības apmērā (t.sk.

akciju emisiju) vai līdzdalības izbeigšanu, piemīt tikai likumdevējam.

Izvērtējot kompetences sadalījumu starp Latvijas Republikas pārvaldes

institūcijām un VKS pārvaldības normatīvo ietvaru, secinām, ka visefektīvāk

aktīva investora rīcība īstenojama, piesaistot pārvaldības politikas

veidošanas periodu politiskajam ciklam, papildinot Valdības deklarācijas

saturu, bet neveicot izmaiņas pārvaldes institūciju kompetences sadalījumā.

Ne starptautiskas vienošanās, ne vadlīnijas nenosaka pienākumu piesaistīt

VKS pārvaldības politikas plānošanu politiskajam ciklam, tomēr šādu

piesaisti pamato nepieciešamība nodrošināt, ka publiskais kapitāls kalpo ne

vien finanšu mērķu vai nozares vajadzību sasniegšanai, bet arī citu valsts

un tās iedzīvotāju aktuālo interešu apmierināšanai. Ņemot vērā

sociāli-ekonomiskās situācijas dinamiskās izmaiņas, piesaiste politiskajam

ciklam potenciāli nodrošina, ka prioritātes VKS attīstībai akcentē tas

politiskais spēks, kurš guvis lielāko valsts iedzīvotāju (suverēna)

atbalstu.

Kā norādīts OECD sagatavotajā skaidrojumā par valsts īpašumtiesību funkcijas

īstenošanu - OECD (2020), "Organising the State Ownership Function"23 Čīle,

Vācija, Nīderlande, Norvēģija un Zviedrija pārskata savu valsts līdzdalības

politiku regulāri, savukārt Jaunzēlande un Šveice to pārskata ad hoc

režīmā pēc nepieciešamības. Norvēģijā paredzēts līdzdalības politiku

pārskatīt un aktualizēt katrā parlamenta sesijā, aptuveni reizi četros

gados, bet Vācijā un Zviedrijā šāda pārvērtēšana tiek veikta ikgadējā valsts

kapitālsabiedrību nozaru apvienotā ziņojuma kontekstā.

Būtiski atzīmēt, ka šī brīža pārvaldības sistēmā, iztrūkstot koleģiālam

vienotas VKS pārvaldības politikas veidošanas posmam, katras VKS sasaisti ar

valsts augstākajos ilgtermiņa un vidēja termiņa attīstības plānošanas

dokumentos un nacionālās drošības politikas plānošanas dokumentos

norādītajiem mērķiem veido individuāli katras kapitālsabiedrības kapitāla

daļu turētājs sadarbībā ar VKS padomi un valdi. Koleģialitātes trūkums šī

līmeņa lēmumu pieņemšanas procesā kopsakarā ar faktu, ka kapitāla daļu

turētāja funkcijas pārsvarā nodotas ministrijām (nozares politikas

veidotājām), rada pastiprinātu politiskās ietekmes risku, tādēļ veicināms

tāds risinājums, kas paredz VKS vienotas pārvaldības principu koleģiālu

izstrādi, kam teicami kalpo uzdevumu un plānoto pasākumu izvirzīšana

Valdības deklarācijas un Rīcības plāna ietvaros.

2.3. Pārvaldības politikas

saturā ietveramie jautājumi

Ņemot vērā, ka valsts līdzdalības un kapitālsabiedrību pārvaldības

politiku veido augsta līmeņa politiskas izšķiršanās, lai veicinātu

kapitālsabiedrību pārvaldības politikas vienveidīgu ieviešanu, VKS

pārvaldības politikas saturam jāatklāj būtiskākie elementi, tostarp:

1. VKS pārvaldības politika jāveido ciešā sasaistē ar valsts

līdzdalības politikas mērķiem, veidojot saprotamu VKS iedalījumu grupās

jeb segmentāciju (tās principus), attiecīgi nosakot valsts pārvaldības politikas principus katrai VKS grupai.

2. Papildus segmentācijas principu un atbilstošu grupas/segmenta

mērķu noteikšanai, kapitālsabiedrību pārvaldības politikā jāietver būtiskie

korporatīvās pārvaldības prasību pamatprincipi attiecīgajam

grupai/segmentam, kā arī korporatīvās sociālās atbildības un ilgtspējas

prasību pamatprincipi.

3. Vadoties no valsts līdzdalības mērķiem grupā/segmentā,

pārvaldības politikas ietvaros var noteikt atsevišķas VKS, kas nākotnē var

būt IPO subjekti, kā rezultātā valsts kapitāla īpatsvars attiecīgajās VKS

var samazināties. Protams, šādu lēmumu pamatā jānorāda precīzi apsvērumi,

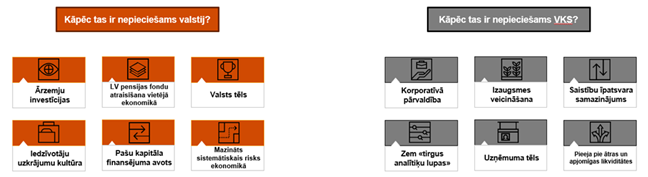

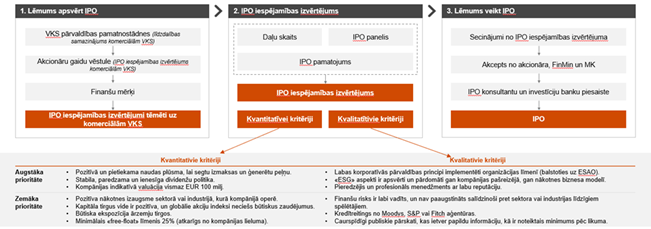

kas jāņem vērā, lemjot par IPO, piemēram, nākotnes izaugsmes iespēju

nodrošināšana, ieņēmumi valsts budžetā, korporatīvās pārvaldības uzlabojums

vai iekšējā kapitāla tirgus attīstība un uzkrājuma veidošanas kultūras

stimulēšana. Ja potenciālo IPO subjektu skaitā tiek iekļautas

kapitālsabiedrības, kuru kapitāla daļas nav atsavināmas, tad turpmākai

rīcībai nepieciešams detalizēts izvērtējums un Saeimas akcepts - attiecīgi

likuma grozījumi.

4. VKS pārvaldības politika tiek noteikta politiskā cikla perioda

sākumā un atklāj valsts līdzdalības mērķu nākamā perioda galvenie virzieni

(akcenti), piemēram jāpievērš uzmanība ilgtspējas aspektam. Izvirzot mērķus

pārskatāma politiskā cikla ietvaros, ir iespējams izvērtēt aktuālo situāciju

un izdarīt prognozes, kā rezultātā izvirzīt atbilstoši ambiciozus VKS

darbības mērķus, izmantojot jaunas komercdarbības iespējas, inovatīvu

domāšanu un ilgtspējīgu vērtību radīšanu, nozaru politiku mērķu sasniegšanu.

5. VKS pārvaldības politikā var iezīmēt nākotnes attīstības

virzienus atsevišķos sektoros, piemēram, tirgus liberalizāciju vai plašāku

privātā sektora izmantošanu pakalpojumu nodrošināšanā, definēt atsevišķus

uzdevumus institūcijām nolūkā izpētīt un sagatavot turpmākas līdzdalības

politikas dokumentus, vai organizēt jau konkrētus procesus.

VKS pārvaldības politikas saturs veidojams, norādot arī ar valsts

līdzdalības mērķiem saskaņotu rīcībpolitiku valsts kapitāla pārvaldības

sfērā, tādēļ papildus attiecīgajai Valdības deklarācijai, kurā tiek noteikti

vispārējie pārvaldības virzieni, VKS pārvaldības politikas akcentētie

risinājumi un mērķi ar detalizētāk atspoguļojami arī Rīcības plānā.

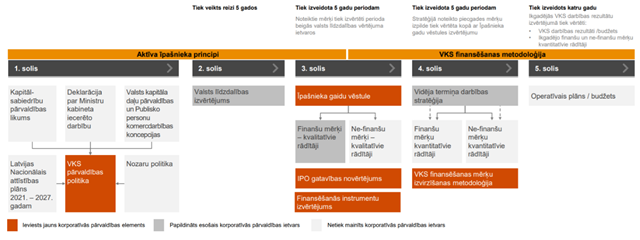

4. attēls VKS pārvaldības politikas nepieciešamības pamatojums

2.4. Valsts līdzdalības kapitālsabiedrībās mērķu izvērtēšana

Latvijā valsts līdzdalības kapitālsabiedrībās mērķa jautājums pēdējo reizi

likumdevēja līmenī izvērtēts 2015.gadā, veicot grozījumus VPIL 88. pantā.

Valsts līdzdalības jautājumi katras VKS dzīves ciklā tiek izvērtēti

vairākkārtīgi: pie dibināšanas vai līdzdalības iegūšanas, līdzdalības apjoma

izmaiņām, kā arī līdzdalības pārvērtēšanas, izņemot

kapitālsabiedrības, kuras ar likumu noteiktas par neatsavināmām - attiecībā

uz tām valsts līdzdalības jautājums pēc nodibināšanas vai iekļaušanas

likumos vairs netiek vērtēts.

Pašreiz katra valsts līdzdalības izvērtēšana notiek individuāli katram

uzņēmumam un process tiek veikts Ministru kabineta kā augstākās

lēmējinstitūcijas kompetences ietvaros regulāri - ne retāk kā reizi piecos

gados, tādēļ informācija par līdzdalības izvērtēšanu valsts

kapitālsabiedrībās ir atrodama Ministru kabineta izskatītajos jautājumos.

Vienīgais informācijas avots, kurā regulāri tiek apkopots viss valsts

kapitālsabiedrību kopums, ir PKC veidotais ikgadējais gada pārskats (kā arī

PKC mājas lapā uzturētā datu bāze: www.valstskapitals.lv). Tomēr līdzdalības

izvērtējumi, kuros būtu atspoguļoti kapitāla daļu turētāja apsvērumi par

valsts līdzdalības saglabāšanu kapitālsabiedrībā, nav vienkopus pieejami,

dažkārt tiem piešķirts ierobežotas pieejamības informācijas statuss un

sabiedrības locekļiem tie netiek atklāti. PwC pētījumā konsultanti norādīja

uz to, ka līdzdalības izvērtējumiem nepieciešami skaidri satura izstrādes

kritēriji, un to piemērošanā jābūt vienotai pieejai no visu kapitāla daļu

turētāju puses.

OECD 2020.gadā ir sagatavojusi tematisko pārskatu par valstu

līdzdalības funkcijas īstenošanas praksi ("Organising the state ownership

function Implementing the OECD Guidelines on Corporate Governance of

State-Owned Enterprises"

24)

(turpmāk - OECD Pārvaldības pārskats). OECD Pārvaldības pārskats atspoguļo

OECD Sekretariāta centienus izsekot un uzraudzīt īpašumtiesību struktūras

attīstību OECD dalībvalstīs, kurās politikas veidotāji aizvien detalizētāk

izstrādā praksi, kas vērsta uz valsts kapitālsabiedrību funkciju pārklāšanās

novēršanu un darbības efektivitātes uzlabošanu, vienlaikus veicinot

konkurētspējīgāku uzņēmējdarbības vidi gan valsts, gan privātiem uzņēmumiem.

OECD Pārvaldības pārskata fokusā ir 24 OECD valstu un 8 citu valstu25

pieredze, īpašumtiesību politikas veidošanā un organizācijā.

OECD darba

grupa pārskatā norāda, ka lai gan valstis izvēlas dažādus normatīvos ceļus

to līdzdalības politikas nostiprināšanai, svarīga ir skaidras

un konsekventas līdzdalības politikas izveide. Starptautiski pieņemtas

rekomendācijas norāda, ka īpašumtiesību politikai jābūt nostiprinātai

kodolīgā, augsta līmeņa politikas dokumentā, kurā aprakstīti vispārējie

īpašumtiesību un konkrētas līdzdalības valsts kapitālsabiedrībās pamatojums.

Praksē

dokuments, kurā nostiprināti valsts līdzdalības virsmērķi, ir publisku

kapitālsabiedrību dibināšanas pamatu definējošais dokuments, un tā

pieņemšanas kompetence piekrīt valsts institūcijai, kura ir tiesīga lemt par

valsts finanšu līdzekļu izlietošanas mērķiem un kārtību - tradicionāli -

parlamentam. Šī līmeņa dokumentā tiek noteikti valsts kapitāla iesaistes

komercdarbībā vispārējie uzdevumi, kapitālsabiedrību veidi, struktūra,

nodibināšanas kārtība un VKS pārvaldes iestāžu vispārējā kompetence.

Arī Latvijā

kompetence par valsts finanšu resursu izlietojumu un valsts pārvaldes

iestāžu kompetences robežām, funkcijām un uzdevumiem piekrīt Saeimai. Līdz

ar minēto, ja šī ziņojuma vai nākotnē – valdības veidotās pārvaldības

politikas konceptuālo risinājumu rezultātā tiek pieņemts lēmums pārskatīt

valsts līdzdalības politikas principus, kompetento iestāžu funkciju apjomu

vai jaunu uzdevumu deleģēšanu, galējā lēmuma pieņemšana nododama likumdevēja

izlemšanai.

Savukārt,

kapitālsabiedrību darbības nozares vai specifiski individuālas

kapitālsabiedrības darbības mērķi, vai kapitālsabiedrību darbības aktuālais

fokuss politiskajā periodā vai līdz mērķa sasniegšanai jau šobrīd pamatā

tiek noteikti izpildvaras līmenī, nepārsniedzot valsts līdzdalības virsmērķu

robežas. Tādā veidā izpildvara spēj virzīt un vadīt VKS darbību, nodrošinot

ekonomiskajām tendencēm atbilstošu, līdz ar to - efektīvu, valsts kapitāla

izmantošanu. Izpildvaras aktīva iesaiste pārvaldības politikas veidošanā

nodrošina elastību un koordināciju valsts kapitāla līdzdalības virsmērķu

interpretācijā un piemērošanā.

OECD Pārvaldības pārskatā norādīts, ka lai gan visās 32 pārskatā

ietvertajās jurisdikcijās valsts dalība kapitālsabiedrībās var izpausties

dažādi, tomēr pamatā valstu līdzdalības mērķis ir nacionālo ekonomisko un

stratēģisko interešu nodrošināšana, uzņēmumu nacionālu pārvaldību,

specifisku preču un pakalpojumu nodrošināšana, un komercdarbība dabiskā

monopola apstākļos.

Iepazīstoties ar OECD Pārvaldības pārskatā norādīto un ar atsevišķu

Ziemeļvalstu korporatīvās pārvaldības ziņojumiem (Somijā, Zviedrijā un

Norvēģijā), varam secināt, ka OECD valstis bieži izvēlas VKS pārvaldības

politiku apstiprināt kā atsevišķu dokumentu, kas turklāt pielāgots valdības

maiņas ciklam, tā dodot iespēju politikā iestrādāt esošās valdības un arī

sabiedrības prioritātes.

| Valsts |

Līdzdalības nosacījumi

kapitālsabiedrībās |

Politiskā cikla pārvaldības

dokumenta saturs |

Pieņemšanas līmenis/forma

un periods |

| Zviedrija26 |

Ilgtermiņa vērtības radīšana, arī efektivitāte, rentabilitāte un

līderība ilgtspējīgā biznesa pieejā. Specifiskie nefinanšu mērķi (ja attiecināms). |

Vispārīgie principi par padomes ievēlēšanu, atalgojumu, mērķiem. Ilgtspējas mērķi, digitalizācija.

Valsts aktīvu drošība.

Valsts pārstāvis padomē. |

Valdība apstiprina, sākoties jaunam valdības ciklam. Līdzdalības apmēra izmaiņas apstiprina parlaments.

Valdība katru gadu atskaitās parlamentam. |

| Somija27 |

Devums ekonomikai, uzņēmumu vērtības pieaugums un attīstība,

efektīva resursu izlietošana. |

Valsts līdzdalības līmeņi (100%, 50,1%, 33,4% un 0%). Atalgojuma principi dažādās VKS.

VKS klasifikācija un līdzdalības minimālais līmenis.

Stratēģisko interešu definēšana katrā VKS.

Valsts pārstāvis padomē. |

Valdības rezolūcija saskaņā ar valdības rīcības programmu |

| Norvēģija28 |

Augstākais iespējamais ienesīgums vai efektīva specifisko valsts

nefinanšu mērķu īstenošana. Ilgtspējīga ilgtermiņa vērtības radīšana, tai skaitā uzņēmuma

saiknes saglabāšana ar Norvēģiju, tehnoloģisko klasteru veidošanās

nodrošināšana |

Uzņēmumu klasifikācija. Valsts līdzdalības mazināšanas piedāvājums.

Akcionāra gaidas kopumā un katrai VKS augstā līmenī. |

Centralizētā pārvaldītāja izstrādāta un valdības prezentēta politika

parlamentam saskaņā ar parlamenta ciklu |

| Igaunija |

1) Sabiedrisko pakalpojumu sniegšana (sabiedrības interešu

mērķis);

2) Stratēģisko interešu aizsardzība (stratēģiskās intereses);

3) Papildu ieņēmumu gūšana (finanšu intereses). Ieņēmumu gūšana

kā galvenais/ vienīgais mērķis īpašumtiesības ir attaisnojamas tikai

izņēmuma gadījumos vai īstermiņā |

|

Īpašumtiesību politika ir jāpārskata vismaz vienreiz 5 gados.

Konceptuālais ietvars atjaunots 2020.gadā |

| Lietuva |

Īstenojot valsts līdzdalību kapitālsabiedrībās, valsts īsteno

kapitālsabiedrības vērtības pieaugumu, gūst dividendes vai peļņas

ienākumus, aizsargājot nacionālās drošības intereses, īstenojot

stratēģiskus projektus vai sasniedz citus likumā noteiktus mērķus. |

Normatīvajā ietvarā tiek ieviesti atjauninājumi, piemēram,

īpašnieka gaidu vēstule, kurā nosaka kapitālsabiedrībām specifiskus

mērķus. Pēc īpašumtiesību vadlīniju 2018.gada atjauninājuma,

kapitālsabiedrības vairs netiek klasificētas grupās pēc līdzdalības

mērķiem, un VKS ar būtisku iesaisti komercdarbībā tiek piemērots

kapitāla atdeves kritērijs. |

Vispārējais ietvars nav pārskatīts kopš 2012.gada |

3. tabula Atsevišķu Ziemeļvalstu un kaimiņvalstu politiskā cikla

pārvaldības dokumentos noteiktie līdzdalības nosacījumi un to saturs

Kā redzams 3. tabulā un raksturots arī OECD Pārvaldības pārskatā,

atsevišķās valstīs valsts līdzdalības kapitālsabiedrībā nosacījumi ir

salīdzinoši plašāki par Latvijā noteiktajām robežām. Papildu tabulā

iekļautajiām ziņām, arī OECD Pārvaldības pārskata informācija liecina par

valstu atšķirīgu pieeju. Tā, piemēram, Izraēlā, papildu stratēģisko interešu

mērķim, darbībai tirgus nepilnības novēršanai un darbībai dabiskā monopola

apstākļos, par līdzdalības nosacījumu var kalpot valsts monopola apzināta

radīšana, ja tirgū nav iespējams ieviest efektīvu sfēras regulējumu, valsts

līdzdalības saglabāšana, nacionālās ekonomikas atbalsta funkcija,

ekonomiskās attīstības stimulēšana – darba vietu un infrastruktūras

radīšana, ministriju darbības uzlabošana. OECD Pārvaldības pārskatā

norādīts, ka caurmērā Izraēla gan cenšas samazināt valsts līdzdalību

kapitālsabiedrībās, samazinot kapitālsabiedrību skaitu. Gadījumos, kad

līdzdalības saglabāšanai kapitālsabiedrībā nav pamata, kapitāla daļas tiek

privatizētas vai izbeigta uzņēmuma darbība. Tomēr ir atsevišķi gadījumi, kad

šāda veida darbības netiek veiktas sakarā ar kompleksiem vēsturiskajiem un

kultūras apstākļiem.

Norvēģijā papildu tipiskiem līdzdalības pamatnosacījumiem tiek

identificēta nepieciešamība valsts līdzdalībai kapitālsabiedrībās arī

gadījumos, kad kapitālsabiedrības galvenās mītnes vietas atrašanās Norvēģijā

var veicināt sabiedrisko labumu: tostarp augsti kvalificētu profesionāļu

nodarbinātību (palikšanu) Norvēģijā, kas rezultējas esošo un jauno

speciālistu profesionālitātes veicināšanā un zināšanu paplašināšanā, dod

pienesumu valsts ekonomikai ar apakšuzņēmēju tīkla veidošanu Norvēģijā,

lielu uzņēmumu iesaistīšanos industrijas vai tehnoloģiju nacionālos

klasteros, kas veicina sadarbību un zināšanu pārnesi dalībnieku starpā.

Ņemot vērā, ka kapitāla īpašnieku maiņa var sekmēt galvenās mītnes

pārvietošanu uz citu valsti, svarīgu uzņēmumu saiknes noturēšanai un

stiprināšanai ar Norvēģiju, var tikt izmantota valsts līdzdalība. Šis

nosacījums vairākās Norvēģijas kapitālsabiedrībās tiek atzīts par tik

būtisku, ka patstāvīgi kalpo par valsts līdzdalības nosacījumu29.

Somija pārvaldības politikā norādījusi, ka blakus stratēģisko aktīvu

pārvaldīšanas mērķim, tās līdzdalības kapitālsabiedrībās mērķis var būt arī

uzņēmumu saiknes ar Somiju nodrošināšana, ekonomikas diversifikācija,

inovāciju radīšana un atbalsts ilgtspējīgām strukturālām pārmaiņām30.

Zviedrijā papildus papildus stratēģisko interešu

mērķim, darbībai tirgus nepilnības novēršanai, publiskā kapitāla līdzdalība

kapitālsabiedrībā var kalpot arī citām sabiedriskām vajadzībām: kultūras

vērtību saglabāšanai, ilgtspējas veicināšanai patēriņa jomā, zinātnes un

inovāciju veicināšanai, medicīnas līdzekļu nodrošināšanai, kapitāla

pieejamības un apgādes infrastruktūras nodrošināšanai, nodarbinātības

veicināšanai sociālā grupā (personām ar invaliditāti)31.

Aprakstītā situācija liecina, ka valstis ar augstu attīstītu korporatīvo

kultūru un ilggadēju praksi OECD regulāri pārskata valsts līdzdalības

stratēģiju kontekstā ar specifisko valsts sociālekonomisko situāciju un

nosaka sociālajām vajadzībām un valsts ekonomiskās attīstības mērķiem

atbilstošus līdzdalības mērķus. Šīs valstis nemeklē pareizāko ekonomiskās

teorijas statisko modeli, bet veido izpratni, ka efektīvas pārvaldības

regulējuma ietvarā valsts kapitāls var elastīgi atbildēt uz dinamiskajām

mūsdienu globālās ekonomikas izmaiņām, vienlaikus netraucējot privātā

kapitāla darbību tirgū un pat veicinot privāto uzņēmumu un iekšējā tirgus

attīstību un stabilitāti.

Norādītais liecina, ka praksē nav iespējams izveidot ne vien statiskus

korporatīvās pārvaldības politikas principus, bet arī nemainīgus valsts

līdzdalības kapitālsabiedrībās principus, tādēļ optimālākas valsts kapitāla

pārvaldības nolūkos, valstij ir nepieciešams nodrošināt sistēmu, kā tiek

iniciēti un pārskatīti valsts līdzdalības un kapitālsabiedrību pārvaldības

jautājumi.

Latvijā izveidotā Valsts līdzdalības kapitālsabiedrībās principu sistēma ir

statiska. PKC informatīvajā ziņojumā "Par inovāciju veicināšanu un

pētniecības un attīstības mērķu noteikšanu valsts kapitālsabiedrībās" tika

vērtēta VPIL 88.panta pirmās daļas regulējuma izmaiņas 2015.gadā, kur,

pamatojoties uz Ekonomikas ministrijas 2012.gadā izstrādāto Publisko personu

komercdarbības koncepciju, cita starpā tika paredzēts risinājums

sašaurināt publisku personu komercdarbības robežas, izslēdzot no līdzdalības

pamatojuma norādi, ka valsts līdzdalība kapitālsabiedrībā pieļaujama arī

"jaunā nozarē", "nozarē, kuras infrastruktūras attīstībai nepieciešami lieli

kapitālieguldījumi", "nozarē, kurā atbilstoši sabiedrības interesēm

nepieciešams nodrošināt augstāku kvalitātes standartu", un saskaņā ar jauno

konceptuālo risinājumu nosakot, ka publiskā persona var nodarboties ar

komercdarbību stratēģiski svarīgā nozarē vai tirgus nepilnības apstākļos,

tai skaitā situācijā, kad pastāv dabiskais monopols.

Kā izriet no Publisko personu komercdarbības koncepcijas autoru norādes

2012.gadā komercdarbības robežu regulējums tika izstrādāts, reaģējot uz

publisku personu pārvaldības problēmjautājumiem, kā arī ar mērķi atturēt

publisku personu kapitālsabiedrības no konkurences tirgu deformējošām

darbībām, un koncepcijas pamatā ir arguments, ka valstij ir jācenšas

maksimāli atturēties no komercdarbības, ļaujot privātā sektora

kapitālsabiedrībām pašām noteikt tirgus attīstības tendences. Tomēr šīs

koncepcijas izstrādes gaitā nav vērtēts jautājums par Latvijas publisku

personu specifisko ekonomisko nozīmīgumu nacionālajā inovāciju sistēmā, un

spēkā esošās redakcijas interpretācija var radīt neviendabīgu normas

piemērošanas praksi un kavēt skaidru, ambiciozu VKS mērķu izvirzīšanu un

sasniegšanu. Šo jautājumu iespējams risināt, izstrādājot jaunu,

pētniecības un attīstības ieguldījumu atbalstošu

valsts līdzdalības(īpašumtiesību) politiku.

Lai gan kapitālsabiedrības, kuras darbojas tirgū, sajūt

nepieciešamību attīstīt jaunus produktus un pakalpojumus, vairākas Inovāciju

iniciatīvas grupā esošas VKS ziņojuma

"Par inovāciju veicināšanu un pētniecības un attīstības mērķu noteikšanu

valsts kapitālsabiedrībās" izstrādes gaitā

informēja PKC, ka VPIL 88.panta transformācija rada neskaidrību par atļautās

komercdarbības robežām32.

Ņemot vērā iepriekš norādītos apstākļus, Latvijas situācijā

politiskā līmenī varētu būt nepieciešams pārskatīt gan publisku personu

komercdarbības vispārīgos principus, gan izvērtēt aktuālos

sociāli-ekonomiskos aspektus, nepieciešamības gadījumā paplašinot publisku

personu iesaistes komercdarbībā nosacījumus vai spēkā esošā regulējuma

tvērumu, un dot iespēju izpildvarai politiskā cikla ietvaros piemērot valsts

kapitāla izmantošanas virzienus aktuālajām ekonomiskajām nepieciešamībām.

Lai arī daudzas tēmas un nosacījumi ir atrodami Latvijas normatīvajos aktos

un vadlīnijās, var konstatēt, ka citās valstīs VKS korporatīvās pārvaldības

politikas ietver skaidrojumu par likumos ietvertām normām, to kontekstu.

Šādi principi tiek apstiprināti augstākā līmenī nekā, piemēram, PKC

vadlīnijas, kurām ir tikai ieteikuma raksturs. Iepriekšminētie piemēri

ilustrē labas pārvaldības principu izpratnes veicināšanas un piemērošanas

prakses vienādošanas paņēmienu, kas vienlaikus nodrošina lielāku elastību

konkrētu kapitālsabiedrības lēmumu pieņemšanā (atalgojuma līmenis, padomes

lielums, darbības veidi u.c.).

VKS līdzdalības un pārvaldības politikas regulārai pārskatīšanai potenciāli

būtu vairāki pozitīvi aspekti un ieguvumi, kas norādīti 4. tabulā.

| • Nodrošināta regulāra valsts līdzdalības pamatprincipu izvērtēšana

dažādās kapitālsabiedrību grupās, kā arī attiecībā uz to kontrolētām

kapitālsabiedrībām: līdzdalības sliekšņi, līdzdalības pamats. • Periodiska konkurences neitralitātes izvērtēšana (līdzdalības

pārvērtēšana, tirgus liberalizācija, sadarbības ar privāto sektoru

veicināšana)

• VKS portfeļa optimizācija, vērtējot līdzdalības apjoma izmaiņas,

VKS apvienošanu, pārdošanu, reorganizāciju vai likvidāciju

• Augsta līmeņa mērķu noteikšana, atbilstoši katras VKS

grupai/segmentam (komerciāli orientētas, nekomerciālas VKS), tam

atbilstoši pārvaldības principi, pārvaldības struktūra (padomes

esamība, valdes un padomes locekļu skaits, atalgojuma principi)

• Konkrētu politiku skaidrāka ietekme uz VKS (vides mērķi, finanšu

sektora attīstības mērķi)

• Tiek radīts publisks dokuments investoriem, lai informētu par

vidēja termiņa valsts prioritātēm attiecībā uz VKS.

• Aktīva investora princips tālāk īstenots ar īpašnieka gaidu

vēstuļu instrumenta ieviešanu |

4. tabula Lielākie ieguvumi no VKS pārvaldības politikas

Domājot par tādām pārvaldības politikas izmaiņām, kas varētu skart VPIL

88.panta saturu, jāņem vērā, kas tas reglamentē ne vien VKS, bet arī

atvasinātu publisku personu kapitālsabiedrības dibināšanas pamatu, tādēļ

grozījumu normatīvajos aktos izstrādes procesā jāizvērtē to ietekme uz

atvasinātu publisku personu kapitālsabiedrību pārvaldi, attiecīgi

noskaidrojot atvasinātu publisku personu pārstāvošo organizāciju viedokli un

aicinot tās piedalīties normatīvā akta saskaņošanas procesā.

Priekšlikums

Ņemot vērā iepriekšminētos apsvērumus un ieteikumus, kā arī starptautisko

labo praksi, nepieciešams lemt par Latvijas VKS līdzdalības/pārvaldības

politikas sadaļas ieviešanu katra politiskā cikla ietvaros veidotajā

Ministru kabineta deklarācijā un Rīcības plānā.

3. Kapitālsabiedrību

iedalījums grupās

Valdības rīcības plāna 238.1 punktā ietverts PKC uzdevums valsts un

pašvaldību kapitālsabiedrību pārvaldības politikas izstrādes procesā noteikt

valsts kapitālsabiedrību iedalījumu, ņemot vērā to stratēģisko nozīmi,

darbību konkurences apstākļos, valsts deleģēto uzdevumu īpatsvaru. Šī

uzdevuma izpildei PKC ir vērtējis citu OECD valstu pieredzi, kā arī saņēmis

rekomendācijas KPMG un PwC sagatavoto pētījumu

ietvaros.

Kapitālsabiedrību segmentēšanas mērķis ir vienkāršākas stratēģiskās

plānošanas sistēmas izveide, līdz ar ko segmentēšanas principi valstīs var

būt atšķirīgi, vadoties no vispārējiem valsts kapitāla līdzdalības mērķiem.

Kapitālsabiedrību dalījums grupās dod iespēju vieglāk identificēt katras

grupas darbības mērķus kopsakarā ar attiecīgā politiskā plānošanas perioda

tendencēm un iecerēm, kā arī ļauj pārskatāmāk vērtēt kapitālsabiedrību

darbības rezultātus, ieviest atšķirīgus pārvaldības elementus.

OECD 2021.gadā sagatavotajā tematiskajā pārskatā

par valstu īpašumtiesību pārvaldības praksi33

atrodama arī informācija par dažādu valstu kapitālsabiedrību klasifikācijas

principiem un pieredzi. Ne visas OECD valstis ir izveidojušas vai uztur

kapitālsabiedrību dalījumu segmentos, kas norāda uz nepieciešamību pirms

kapitālsabiedrību grupēšanas izvērtēt segmentācijas priekšrocības, noteikt

skaidrus segmentācijas mērķus un kritērijus. Tā piemēram, Polijā kopš

2018.gada Pārvaldības politikas atjauninājuma VKS vairs netiek klasificētas

grupās, bet pašu kapitāla atdeves mērķi tiek noteikti visām VKS, kas ir

iesaistītas komercdarbībā, pie tam, vairāk prasību tiek ietverts akcionāru

gaidu vēstulēs.

Norvēģijā valsts līdzdalības stratēģija VKS tiek noteikta

atbilstoši vienai no 3 kategorijām, kurā var klasificēt kapitālsabiedrību.

Kapitālsabiedrību 1.kategorijā tiek iekļautas VKS ar komerciāliem mērķiem,

2.kategorijā ietilpst VKS ar komerciāliem un nekomerciāliem mērķiem, bet

3.kategorijā - VKS, kuru galvenais mērķis ir dažādu valsts politikas mērķu

efektīva īstenošana.

Latvijā, jau 2012.gada Publisko personu komercdarbības koncepcija saturēja

priekšlikumus valsts kapitālsabiedrību segmentēšanai, kur Ministru kabinets

tolaik nolēma34

uz šīs segmentācijas bāzes izveidot jauno Kapitālsabiedrību pārvaldības

likumu, kā arī tika nolemts, ka tās kapitālsabiedrības, kas izdod

administratīvos aktus vai (un) veic valsts nodevas administrēšanu, kā arī

kuru ienākumi veidojas no dotācijas (subsīdijas) vai sniegtā pakalpojuma,

izpildot tām deleģētos valsts pārvaldes uzdevumus, tiek pārveidotas par

tiešās pārvaldes iestādēm, un tās, kuras sniedz publiskos pakalpojumus un

(vai) publiskās personas vārdā īsteno projektus, kā arī kuru ienākumi

veidojas no sniegtā pakalpojuma, izpildot tām deleģētos valsts pārvaldes

uzdevumus, tiek pārveidotas par publiskajām aģentūrām. Šis uzdevums pilnībā

netika veikts un to norāda arī konsultanti veiktajos pētījumos35,

sniedzot ieteikumu samazināt valsts kapitālsabiedrību skaitu, izvērtējot

valsts līdzdalības mērķus kapitālsabiedrībās.

Papildus minētajam, 2021.gadā noslēgtajā PwC pētījumā36

konsultanti norāda, ka Latvijā izmantotā kapitālsabiedrību pārvaldības

metode, kas ir gandrīz identiska visām publiskām kapitālsabiedrībām, ir

neefektīva, jo publisko kapitālsabiedrību uzņēmējdarbības profili ir

atšķirīgi, tās ietilpst dažāda lieluma kapitālsabiedrību grupās, ir

atšķirīgs valsts kontroles līmenis un tām dotie uzdevumi.

PwC pētījuma rezultātā tiek sniegts ieteikums ieviest pārskatāmu VKS

segmentāciju (grupēšanu), ņemot vērā dažādus finanšu aspektus, un

segmentācijas sistēmā piemērot konsolidācijas principu - meitas uzņēmumus

grupēt atbilstoši mātes uzņēmuma segmentam.

Lai gan pārskatāma VKS grupēšana Latvijā nav ieviesta, arī šobrīd eksistē

vairāki kritēriji, pēc kā tiek iedalītas VKS, specifisku pārvaldības prasību

piemērošanai (skatīt 5. tabulu).

| VKS iedalījums |

Pārvaldības prasības |

| Kapitālsabiedrības lielums (liela, maza, vidēja) |

Prasības finanšu pārskatu sagatavošanā Informācijas publiskošanas prasības

Padomju izveidošana, locekļu skaits un atalgojuma ierobežojumi

Valdes locekļu skaits un atalgojuma ierobežojumi |

| Valsts līdzdalības apjoms |

Padomes un valdes locekļu iecelšana Dividenžu izmaksas apjoms

Meitas sabiedrību dibināšana

Ziņošana par darbības rezultātiem |

| Privatizējamas vai neprivatizējamas |

Līdzdalības izvērtējuma nepieciešamība Lēmumi par līdzdalības samazināšanu (t.sk. akciju kotēšanas

potenciāls) |

| Nozare (t.sk. regulēta) |

Atļauja nemaksāt dividendes Peļņas apjoma ierobežojumi

Salīdzināmie uzņēmumi |

| Ieņēmumi no valsts budžeta (pieklasificēts vispārējas valdības

sektoram) |

Aizņemšanās instrumentu izvēle, apjoms Atskaitīšanās prasības

Ienākumu, peļņas, investīciju iespēju ierobežojumi

Dividenžu lēmumi |

5. tabula Pārvaldības prasības, ņemot vērā VKS iedalījumu

5. tabulā nosauktie grupēšanas principi ietverti dažādos normatīvos aktos un

tiek piemēroti individuāli, vērtējot katras kapitālsabiedrības rādītājus.

Šobrīd pastāvošajai grupēšanai faktiski nav būtiskas ietekmes uz

kapitālsabiedrību mērķu izvirzīšanu, dividenžu politiku, darbības

efektivitātes izvērtēšanu. Grupēšana tiek izmantota, nosakot atsevišķus

pārvaldības elementus un atļautās rīcības robežas, bet tā nav vērsta uz

proaktīvu VKS darbības vadīšanu īpašnieka līmenī.

PKC jau 2016.gada 30.martā apstiprinātajās "Valsts līdzdalības vispārējo

stratēģisko mērķu noteikšanas vadlīnijas" ieviesa kapitālsabiedrību

iedalījumu atbilstoši to vispārējiem stratēģiskiem mērķiem, nošķirot 3

grupas: 1) komerciālās kapitālsabiedrības (kas nesaņem budžeta finansējumu,

darbojas tirgus apstākļos, pārdod preces un sniedz pakalpojumus nozarē vai

tirgū, kurā darbojas arī privātā sektora komersanti); 2) daļēji komerciālās

kapitālsabiedrības (saņem budžeta finansējumu, pilda tiesību aktos noteikto

pakalpojumu sniegšanas funkciju, darbojas ierobežotas konkurences apstākļos

vai brīvā tirgus konkurences apstākļos un citādi atšķiras no privātā sektora

komersantiem); 3) kapitālsabiedrības, kas veic īpašus uzdevumus (neietilpst

iepriekš minētajās grupās un sniedz sabiedrībai nepieciešamus pakalpojumus,

kuri ir stratēģiski svarīgi un kuri nav pieejami tirgū). Vadlīnijās

norādītajai segmentācijai ir instrumentāla nozīme, kapitāla daļu turētājam

vērtējot un nosakot VKS stratēģiskos mērķus, bet dalījums nav nostiprināts

normatīvos aktos un neietekmē VKS darbību, uz to attiecināmos pārvaldības

principus vai uzdevumus.

Viens no Nacionālā attīstības plānā ietvertajiem mērķiem ir uzņēmumu

produktivitātes un konkurētspējas veicināšana, kura ir būtisks

priekšnoteikums iedzīvotāju sociālās un materiālās labklājības

nodrošināšanai. Uzņēmumu produktivitāte un konkurētspēja dinamiskas globālās

ekonomikas attīstības periodā ir atkarīga no uzņēmuma spējas inovācijas

rezultātā radīt un pārdot augstas pievienotās vērtības eksportējamus

produktus un pakalpojumus, piesaistīt investīcijas tehnoloģiju un iekārtu

modernizēšanai, celt darba ražīgumu, ieviešot inovatīvas tehnoloģijas, kā

arī spēja rast jaunus tirgus.

Šie mērķi ir sasniedzami tikai proaktīvi plānojot un vadot kapitālsabiedrību

darbību un elastīgi reaģējot uz izmaiņām globālajā un valsts ekonomiskajā

situācijā, un šī līmeņa plānošana visefektīvāk īstenojama valdības līmenī,

kur koncentrējas plaša spektra ekonomiskā un politiskā kompetence.

Neviens no 5. tabulā norādītajiem, šobrīd normatīvajos aktos

nostiprinātajiem VKS grupēšanas principiem nav izmantojams, lai valdības

līmenī pēc grupēšanas principa izvirzītu kapitālsabiedrībām vienotus mērķus

un darbības vai kapitāla struktūras veidošanas principus, uzdevumus,

savukārt PKC vadlīnijās norādītie grupēšanas principi nav izmantojami

VKS pārvaldības politikas ietvara dokumentā

satura veidošanai, jo tiem nav tiesību normas rakstura.

Efektīva plānošana un kapitālsabiedrību darbības izvērtēšana, savukārt, ir

tieši atkarīga no aktīva īpašnieka principa īstenošanas, kas efektīvāk

īstenojama, pastāvot pārskatāmai un saprotamai uzņēmumu segmentācijai,

atbilstoši kurai Valdības deklarācijā un Rīcības plānā ir iespējams veidot

vienotu pārvaldības principu ietvaru, ievērojot attiecīgā VKS segmenta

īpatnības.

Līdz ar norādīto, ieviešot

piemērotu VKS segmentāciju normatīvā aktā, vienlaikus būtu iespējams risināt

vairākus Latvijas VKS pārvaldības neatrisinātos uzdevumus:

1) sekmēt VKS skaita samazināšanu līdz ekonomiski lietderīgajam apmēram;

2) definēt kapitālsabiedrību darbības mērķus augstā politiskā līmenī katrai

grupai;

3) izvirzīt kapitālsabiedrībām ambiciozus mērķus/uzdevumus kopsakarā ar

Nacionālajā attīstības plānā iezīmētajiem rīcības virzieniem;

4) uzlabot valsts kapitāla izmantošanas efektivitāti;

5) radīt pārskatāmu sistēmu investīciju piesaistei un uzraudzībai;

6) samazināt administratīvos resursus atsevišķu darbību veikšanai.

Balstoties uz 2019.gada KPMG pētījumu37

un tajā ietverto VKS grupēšanu pēc to komerciālā potenciāla vai galvenā

fokusa uz deleģēto uzdevumu izpildi, PKC 2020.gadā bija sagatavojis

konceptuālo ziņojumu "Par valsts un pašvaldību kapitālsabiedrību pārvaldības

politiku, valsts kapitālsabiedrību iedalījumu un valsts kapitālsabiedrību

pārvaldības funkciju pakāpenisku centralizāciju"38.

Ierosinātais kapitālsabiedrību grupējums bija vērsts gan uz efektīvas

pārvaldības veicināšanu, gan finanšu un nefinanšu mērķu atbilstošu

noteikšanu, kā arī ar mērķi izveidot centralizētāku kapitālsabiedrību

pārvaldību, nododot viena kapitāla daļu turētāja pārziņā komerciāli

orientētās valsts kapitālsabiedrības.

Savukārt, 2021.gadā pabeigtais PwC pētījums izvērsa VKS kompleksu grupēšanu,

vienlaikus pēc to ieņēmumu avota

un

iekļaušanas vispārējā valdības sektorā. Šī grupēšanas metode bija

orientēta uz optimālas kapitāla struktūras nodrošināšanu un finanšu

kapitāla instrumentu aktīvāku izmantošanu (sk. 5. attēlu).

PwC pētījumā sniegtais iedalījums ietver mazāku skaitu grupu un piederības

grupai noteikšana ir ērtāka. Mainoties apstākļiem, t.i., publiskā

finansējuma apmēram vai mainoties komerciālās darbības apmēriem, VKS var

tikt klasificēta citā grupā.

5. attēls VKS grupēšana, ņemot vērā to ieņēmumu avotus

PwC pētījums rosina, ka tās VKS, kas nav iekļautas vispārējā valdības

sektorā39

un to saņemtais valsts atbalsts pēdējos trīs gados ir mazāks par 10% no

pēdējo trīs gadu apgrozījuma, ir spējīgas un tām būtu jāizmanto plašāks

finanšu instrumentu klāsts savu investīciju vajadzību finansēšanai. Lai

atbalstītu Finanšu sektora attīstības plānā esošo uzdevumu izpildi, PwC

pētījumā identificētajām VKS un to meitas sabiedrībām ieteicams izvērtēt

obligāciju emisiju, iespējams, arī akciju emisijas potenciālu. Tomēr jāmin,

ka lielākā daļa no šajā komerciālajā segmentā iekļautajām kapitālsabiedrībām

normatīvajos aktos ir noteiktas kā neprivatizējamas (to kapitāla daļas nav

atsavināmas). Jāpiemin, ka valsts līdzdalība neprivatizējamajās VKS,

atbilstoši esošajām regulējumam netiek regulāri pārvērtēta, līdz ar ko to

attīstība notiek ievērojami autonomi un tās ne vienmēr tiek aktīvi

iesaistītas dinamiskā, īpašnieka vadītā, ekonomiskās attīstības procesā.

Attiecībā uz kapitālsabiedrību grupu, kas tiktu iekļautas Valsts atkarīgu

nekomerciālu VKS grupā, norādāms, ka šajā grupā iekļauto kapitālsabiedrību

kapitāla daļu turētājiem, veicot līdzdalības izvērtējumu, īpaša uzmanība

jāpievērš lietderīguma aspektam attiecībā uz darbības formu. Gan KPMG

pētījumā, gan PKC izstrādātajās vadlīnijās jau ir norādīts, ka, konstatējot

VKS atkarību no publiskā kapitāla, varētu būt pamats vērtēt iespēju VKS

pārveidot par publisku aģentūru vai iestādi.

40 41

Priekšlikums

Veikto pētījumu rezultātā, kā arī ņemot vērā citu OECD valstu pieredzi, PKC

rosina apstiprināt valsts kapitālsabiedrību segmentāciju pēc to ieņēmumu

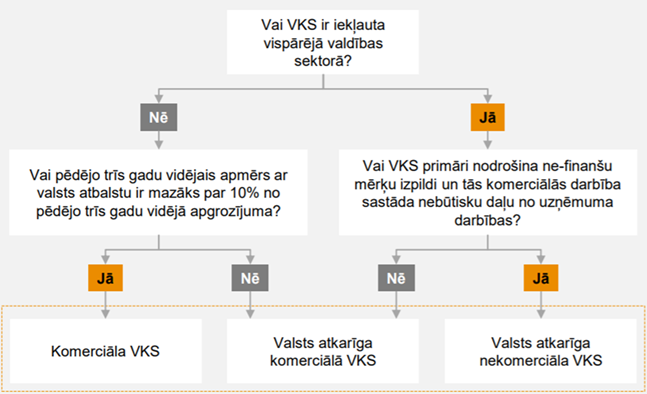

avotiem un iekļaušanas vispārējā valdības sektorā:

- I grupa - komerciāla VKS;

- II grupa - valsts atkarīga komerciāla VKS;

- III grupa - valsts atkarīga nekomerciāla VKS.

4. Izmaiņas VKS mērķu

izvirzīšanā un uzraudzībā

4.1. Publiskas personas

līdzdalības kapitālsabiedrībā izvērtējums un vispārējais stratēģiskais mērķis

PwC pētījumā tika secināts, ka šī brīža kapitālsabiedrību pārvaldības

sistēmā pastāvošā mērķu izvirzīšanas un ikgadējās kontroles kārtība

nenodrošina pietiekami efektīvu procesu, lai VKS palīdzētu sasniegt nozarei

atbilstošus finanšu mērķus, kā arī pati ikgadējā novērtēšanas sistēma mudina

kapitālsabiedrību valdes koncentrēties uz īstermiņa rezultātu sasniegšanu.

Līdz ar norādīto, ir nepieciešams ieviest uzlabojumus arī kapitālsabiedrību

individuālo mērķu izvirzīšanas un to izpildes kontroles kārtībā.

Šī brīža pārvaldības sistēmā Ministru kabinetam ir pasīva loma VKS

individuālo mērķu noteikšanā. Atbilstoši Kapitālsabiedrību pārvaldības

likuma 25.pantam, iniciatīva līdzdalības vai izšķirošās ietekmes iegūšanai

un izbeigšanai kapitālsabiedrībā, var izteikt nozares ministrija vai valsts

kapitāla daļu turētājs, un tā ir arī līdzdalības izvērtējuma iniciators.

Kapitāla daļu turētājs arī līdzdalības izvērtējumā, sniedzot priekšlikumu

saglabāt valsts līdzdalību kapitālsabiedrībā, ietver VKS vispārējo

stratēģisko mērķi.

Kapitālsabiedrības finanšu un nefinanšu mērķi, savukārt, tiek izvirzīti