ATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa aprēķināšanu un maksāšanu Precizējot iepriekš publicēto. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 23.05.1995., Nr. 78 https://www.vestnesis.lv/ta/id/35165

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa aprēķināšanu un maksāšanu Precizējot iepriekš publicēto. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 23.05.1995., Nr. 78 https://www.vestnesis.lv/ta/id/35165

Paraksts pārbaudītsNĀKAMAIS Banku pārskati Vēl šajā numurā23.05.1995., Nr. 78 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Pieņemts: 30.03.1995. |

Valsts ieņēmumu dienesta informācija

Precizējumi iepriekšpublicētajā

Sakarā ar to, ka Valsts ieņēmumu dienesta datoru kļūmes dēļ "LV" 1995.gada 27.aprīlī publicētajā tekstā — "Metodiskie norādījumi par uzņēmumu ienākumu nodokļa aprēķināšanu un maksāšanu" tehniskas neprecizitātes izraisījušas pārpratumus, lūdzam III daļas II nodaļas 22.2. pantu lasīt šādā redakcijā:

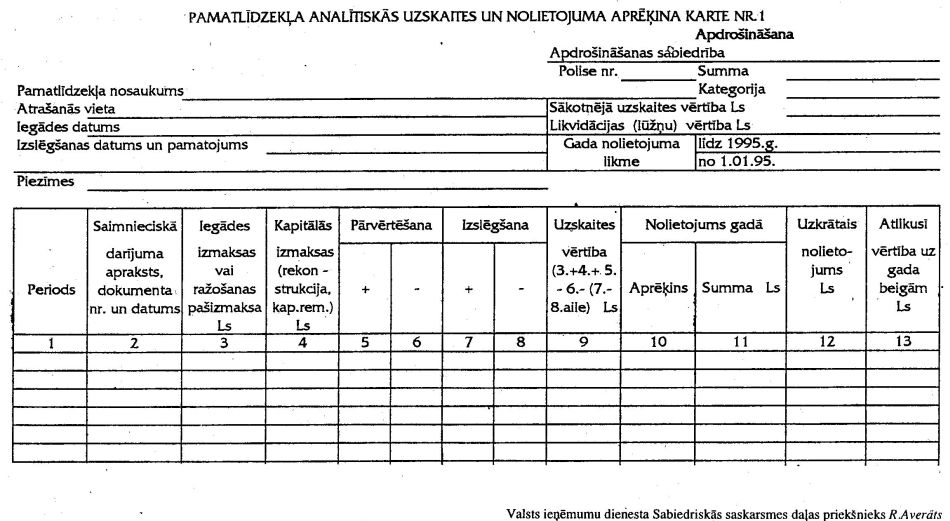

"22.2. Lai izpildītu spēkā esošajos likumos noteiktās prasības attiecībā uz informāciju, kura jāiesniedz par pamatlīdzekļiem, uzņēmumam ir jāsaglabā informācija par katru pamatlīdzekļa objektu. Katram uzņēmumam, pamatojoties uz likumiem, vispāratzītiem grāmatvedības principiem un izvēlētām metodēm, ir tiesības izstrādāt savu pamatlīdzekļu uzskaites kārtību un noteikt nolietojuma (amortizācijas) uzskaites politiku. Tomēr nodokļu vajadzībām ir jāievēro tālāk noteiktā kārtība, kā arī jāievieš noteiktās pamatlīdzekļu uzskaites kartes pa kategorijām (pielikums nr.2), katram pirmās kategorijas pamatlīdzeklim atsevišķi (pielikums nr.1), un kopsavilkuma uzskaites kartīte (pielikums nr.3) par visiem saimnieciskajā darbībā izmantotajiem pamatlīdzekļiem, kuru nolietojuma summu ņem vērā, nosakot ar nodokli apliekamo ienākumu."

bet šīs pašas nodaļas 22.37. pantu šādā redakcijā:

"22.37. Kapitālās izmaksas jānoraksta vienādās daļās atlikušajā nomas periodā, sākot ar nākošo mēnesi pēc remonta pabeigšanas.

Piemērs. Uzņēmums 1995.gada 1.janvārī sāka nomāt pamatlīdzekli (nomas termiņš 5 gadi). Nomas termiņa beigas 31.12.99. 1996.gada martā uzņēmums veica atjaunošanas remontu par summu Ls 9000. Nomas līgumā norādīts, ka nomniekam jāveic šis remonts. Uzņēmums aprēķināja, ka atlikušais nomas periods ir 45 mēneši.

60 mēneši (5 gadi) — 12 mēneši (1 gads) — 3 mēneši (1996.gadā)=45

Mēnesī nomaksājamā summa — Ls 155.56 (Ls 7000 : 45 mēneši). 1996.gadā uzņēmumam ir tiesības norakstīt summu — Ls 1400.04 (Ls 155.56 x 9 mēneši), un tā katru gadu, kamēr beigsies nomas termiņš.

Grāmatvedībā to atspoguļo:

D Pārējie saimnieciskās darbības izdevumi 1400.04

K Nākamo periodu izmaksas 1400.04

analītiskais konts "Kapitālās izmaksas nomātiem pamatlīdzekļiem"

Nomas periods Izmaksu summa Norakstītā summa Kapitālo izmaksu

atlikusī vērtība

01.01.95. — — —

Izmaksu rašanās

brīdis 01.03.95. 7000 7000

uz 31.12.96. 7000 1400.04 5599.96

uz 31.12.97. 7000 1866.72 3733.24

uz 31.12.98. 7000 1866.72 1866.52

uz 31.12.99. 7000 1866.52 —"

Šajā tekstā III daļas IV nodaļas 41.5.panta 1.pielikums izskatās šādi:

Valsts ieņēmumu dienesta Sabiedriskās saskarsmes daļas priekšnieks R.Averāts