ATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa izziņas aizpildīšanas kārtību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.07.1995., Nr. 100 https://www.vestnesis.lv/ta/id/35654

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par uzņēmumu ienākuma nodokļa izziņas aizpildīšanas kārtību. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.07.1995., Nr. 100 https://www.vestnesis.lv/ta/id/35654

Paraksts pārbaudītsNĀKAMAIS Finansu ministrijas paziņojumiPar Latvijas valsts īstermiņa iekšējā aizņēmuma parādzīmju izlaišanu Vēl šajā numurā04.07.1995., Nr. 100 |

Finansu ministrijas Valsts ieņēmumu dienesta vēstule nr.30

1995.gada 30.jūnijā

Par uzņēmumu ienākuma nodokļa izziņas aizpildīšanas kārtību

Valsts ieņēmumu dienests paziņo, ka saskaņā ar likuma "Par uzņēmumu ienākuma nodokli" 24.panta 2.daļu nodokļa maksātājiem jāiesniedz ziņas par minētā likuma 3.panta 4.daļā un 12.panta 3.daļā noteiktajiem darījumiem.

Uzņēmumu ienākuma nodokļa izziņu aizpilda visi nodokļu maksātāji, kuriem ir bijuši darījumi ar saistītajiem uzņēmumiem vai nerezidentiem, un iesniedz to sava rajona VID nodaļā līdz nākamā mēneša 15. datumam.

Nodokļa maksātājam nodoklis jāietur izmaksas brīdī un tas jāiemaksā valsts budžetā ne vēlāk kā līdz nākamā mēneša 15. datumam.

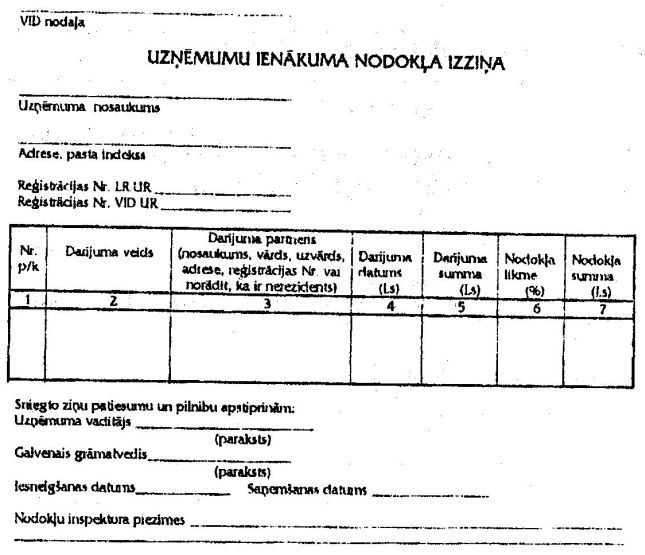

Izziņas 2. ailē uzrāda notikušā darījuma veidu, kas apliekams ar uzņēmumu ienākuma nodokli.

Uzņēmumu ienākuma nodoklis tiek ieturēts no:

1) dividendēm;

2) atlīdzības par vadības un konsultatīvajiem pakalpojumiem;

3) procentu maksājumiem, ja to maksātājs un saņēmējs ir saistīti uzņēmumi vai personas;

4) samaksas par intelektuālo īpašumu:

a) maksājumiem par autortiesībām vai tiesībām izmantot autortiesības uz literāru vai mākslas darbu, ieskaitot kinofilmas, videofilmas vai skaņu ierakstus;

b) maksājumiem par pārējiem intelektuālā īpašuma veidiem;

5) atlīdzības par Latvijā esoša īpašuma izmantošanu;

6) ienākumiem no vērtspapīru pārdošanas Latvijā;

7) ienākumiem no Latvijā esoša nekustamā īpašuma pārdošanas.

Izziņas 3. ailē sniedz ziņas par darījuma partneri, obligāti norādot, vai darījuma partneris ir saistītais uzņēmums vai nerezidents (saistītajiem uzņēmumiem, aprēķinot uzņēmumu ienākuma nodokli, ir spēkā likuma "Par uzņēmumu ienākuma nodokli" 12.panta 3.daļa, nerezidentiem — 3.panta 4.daļa).

Izziņas 7. ailē nodokļa summu aprēķina, reizinot nodokļa likmi ar darījuma (izmaksājamo) summu (to nesamazinot ne par kādiem izdevumiem vai ieturētiem nodokļiem).

Ja nodokļa maksātājs par likuma 3.panta 4.daļas 2. — 7.punktā minētajām izmaksām nav ieturējis nodokli noteiktajā apjomā, tad par neieturēto daļu jāpalielina uzņēmuma apliekamais ienākums.

Pielikumā: Uzņēmumu ienākuma nodokļa izziņa — 1.lpp.

Valsts ieņēmumu dienesta priekšnieka v.i. I.Griķis