Ministru

kabineta noteikumi nr. 178

(prot. nr.35,

7.§) Rīgā 1995.gada 27.jūnijā

Noteikumi par beznodokļu tirdzniecības veikaliem

Izdoti saskaņā ar likuma “Par pievienotās vērtības nodokli”

7.pantu

un likuma “Par uzņēmējdarbību” 32.pantu

I.

Noteikumos lietotie termini

Beznodokļu tirdzniecības veikals — muitas iestādes

atzīta vieta, kuras teritorijā muitas kontrolē tiek realizētas

preces fiziskām personām.

Beznodokļu tirdzniecības veikala īpašnieks

(valdītājs) — juridiska persona, kura noteiktā kārtībā ir

saņēmusi speciālu atļauju (licenci) turēt beznodokļu

tirdzniecības veikalu un kuras īpašumā (valdījumā) vai nomā

atrodas beznodokļu tirdzniecības veikala telpas.

Muitas kontrole beznodokļu tirdzniecības veikalā —

pasākumi, kuru mērķis ir nodrošināt, lai beznodokļu

tirdzniecības veikala īpašnieks (valdītājs) ievērotu likumos un

citos spēkā esošajos normatīvajos aktos izvirzītās

prasības.

Preču tirdzniecība beznodokļu tirdzniecības veikalā —

preču tirdzniecība lidostu un ostu muitas kontroles zonās,

neapliekot preces ar nodokļiem.

II.

Vispārīgie jautājumi

1. Šie noteikumi regulē beznodokļu tirdzniecības veikalu

(tālāk tekstā — “veikali”) atvēršanas, darbības un slēgšanas

kārtību, kā arī attiecības starp veikala īpašnieku vai

valdītāju (tālāk tekstā — “veikala īpašnieks”) un Valsts

ieņēmumu dienestu.

2. Veikalā var būt novietotas tirdzniecībai muitas kontrolē

preces, kuru ievešana Latvijas Republikas muitas teritorijā un

izvešana no tās nav aizliegta.

3. Preces, kuras tiek novietotas veikalā muitas kontrolē,

tiek pārdotas veikalā.

4. Preces, kuras tiek pārdotas veikalā, netiek apliktas ar

pievienotās vērtības nodokli, akcīzes nodokli un muitas

nodokli.

5. Veikala teritorija ir Latvijas Republikas muitas vienotās

teritorijas sastāvdaļa, kas saskaņā ar Latvijas Republikas

muitas kodeksu ir uzskatāma par muitas kontroles zonu.

6. Veikali var tikt izveidoti tikai tajās lidostās un jūras

ostās, kuras ar valdības lēmumu ir noteiktas par Latvijas

Republikas robežpunktiem.

7. Veikali var atrasties tikai lidostu vai jūras ostu

tranzītzonās vai muitas kontroles zonās aiz muitas kontroles,

robežkontroles un drošības kontroles punktu atrašanās

vietām.

8. Preču glabāšanas laiks veikalā nedrīkst pārsniegt vienu

gadu. Preces, kuras gada laikā nav pārdotas, ir jāizved ārpus

Latvijas Republikas muitas teritorijas vai muitas kontrolē

jāiznīcina, vai jāizved brīvam apgrozījumam iekšzemē

(samaksājot nepieciešamos nodokļus un nodevas), vai jāpagarina

to glabāšanas laiks.

Preces, kurām ir noteikts realizācijas termiņš (alus,

limonāde, konditorejas izstrādājumi un citas preces), ir

jāizved ārpus Latvijas Republikas muitas teritorijas pirms

realizācijas termiņa izbeigšanās.

9. Par veikala īpašnieku var būt tikai Uzņēmumu reģistrā

reģistrēts uzņēmums (uzņēmējsabiedrība), kas saņēmis attiecīgu

Valsts ieņēmumu dienesta licenci.

10. Iegādāties preces veikalā ir tiesības tām fiziskajām

personām, kuras izbrauc no Latvijas Republikas un nopirktās

preces izved ārpus tās teritorijas.

11. Veikala īpašnieks likumos noteiktajā kārtībā ir

atbildīgs par muitas režīma ievērošanu veikalā.

III. Veikala atvēršana

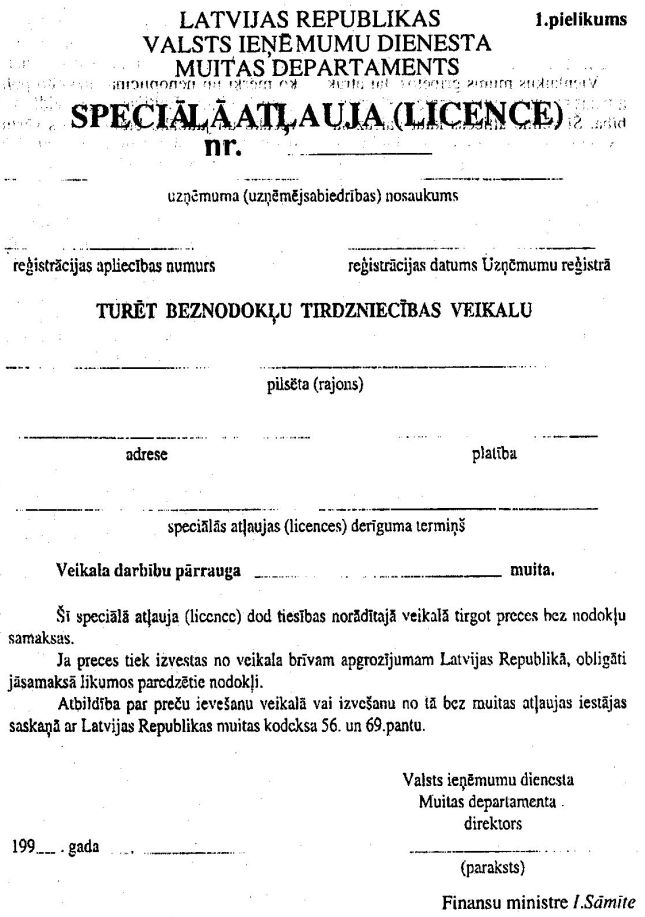

12. Veikala turēšanai tiek izsniegta noteikta parauga

(1.pielikums) speciālā atļauja (licence). Lēmumu par speciālās

atļaujas (licences) turēt beznodokļu tirdzniecības veikalu

(tālāk tekstā — “licence”) izsniegšanu pieņem Valsts ieņēmumu

dienesta izveidota komisija. Licences tiek izsniegtas konkursa

kārtībā.

13. Licencē jānorāda:

13.1. licences izsniegšanas datums;

13.2. tās muitas iestādes nosaukums, kura kontrolēs

attiecīgo veikalu;

13.3. veikala īpašnieka (šo noteikumu 9.punkta izpratnē)

reģistrācijas apliecības numurs un tās izdošanas datums;

13.4. veikala adrese un platība.

14. Licence tiek apstiprināta ar Valsts ieņēmumu dienesta

Muitas departamenta atbildīgās amatpersonas parakstu un Valsts

ieņēmumu dienesta Muitas departamenta zīmogu.

15. Pieteikums licences saņemšanai jāiesniedz rakstiski, un

tam jāpievieno šādi dokumenti:

15.1. notariāli apliecināti uzņēmuma (uzņēmējsabiedrības)

statūtu un reģistrācijas apliecības noraksti;

15.2. dokumenti, kas apliecina veikala telpu īpašuma, nomas

vai iespējamās nomas tiesības;

15.3. veikala telpu plāni un rasējumi;

15.4. uzziņa par uzņēmuma (uzņēmējsabiedrības) — nodokļu

maksātāja — reģistrēšanu Valsts ieņēmumu dienestā;

15.5. veikala personāla saraksts;

15.6. citi dokumenti (pēc licences izdevēja ieskatiem), ja

tie nepieciešami šo noteikumu izpildei.

16. Iesniedzamo dokumentu norakstus (izņemot šo noteikumu

15.1.apakšpunktā minēto dokumentu norakstus) apliecina

pieteikuma iesniedzēja uzņēmuma (uzņēmējsabiedrības)

vadītājs.

17. Pieteikums licences saņemšanai izskatāms 30 dienu laikā

no tā iesniegšanas dienas.

18. Par licences izsniegšanu ir jāsamaksā valsts nodeva

valsts pamatbudžetā 1500 latu apmērā.

19. Licence stājas spēkā ar tās izsniegšanas dienu vai

termiņā, kurš norādīts licencē.

20. Licence tiek izsniegta uz laiku līdz pieciem gadiem.

Saņemot licenci, jāuzrāda maksājuma dokuments, kas apliecina

valsts nodevas samaksu.

21. Pieteikumi un tiem pievienotie dokumenti, kā arī

izsniegto licenču noraksti tiek glabāti Valsts ieņēmumu

dienestā.

22. Šo noteikumu 12.punktā minētajai komisijai ir tiesības

anulēt licenci šādos gadījumos:

22.1. triju mēnešu laikā pēc licences piešķiršanas

pieteikuma iesniedzējs neierodas pēc licences;

22.2. sešu mēnešu laikā pēc licences saņemšanas veikals nav

uzsācis darbību;

22.3. pēc licences izsniegšanas tiek konstatēts, ka

pieteikuma iesniedzējs, lai iegūtu licenci, ir sniedzis

nepatiesas ziņas;

22.4. tiek konstatēts, ka veikala īpašnieks veikala

saimnieciskajā darbībā nav ievērojis likumus, Ministru kabineta

noteikumus un muitas noteikumus vai ir iesaistījies

prettiesiskos darījumos, kas saistīti ar kontrabandu vai citiem

muitas noteikumu pārkāpumiem;

22.5. veikala īpašnieks traucē Valsts ieņēmumu dienesta

ierēdņiem iepazīties ar veikala dokumentāciju vai veikalu;

22.6. veikalā nav ievērotas sanitārās, veterinārās vai

fitosanitārās prasības;

22.7. nav pagarināts veikala telpu nomas līgums;

22.8. veikala īpašnieks nav veicis nepieciešamos maksājumus

budžetā.

23. Pēc anulēšanas licence netiek atjaunota un valsts nodeva

netiek atmaksāta.

24. Licenci var anulēt arī pēc veikala īpašnieka rakstiska

iesnieguma par veikala slēgšanu. Ja veikala īpašnieks vēlas

licenci atjaunot, tā var tikt atjaunota atbilstīgi šiem

noteikumiem, taču valsts nodeva jāsamaksā vēlreiz.

25. Veikala īpašniekam 60 dienu laikā no licences anulēšanas

dienas jānokārto visas saistības ar veikalā esošo preču vai

citu priekšmetu (ja tādi ir) valdītājiem un Valsts ieņēmumu

dienestu.

IV.

Veikala iekārtojums

26. Veikala īpašniekam ir jāiekārto šādas veikala

telpas:

26.1. tirdzniecības zāle (tirdzniecības zāles);

26.2. palīgtelpas;

26.3. noliktavas.

27. Veikala tirdzniecības zāļu, palīgtelpu un noliktavu

platībai ir jābūt pietiekamai, lai nodrošinātu veikala darbību

un šo noteikumu izpildi. Minēto telpu iekārtojumam ir jābūt

tādam, lai nebūtu iespējams preces saņemt vai izsniegt bez

muitas kontroles, lai būtu nodrošināta preču neaizskaramība un

minētajās telpās nevarētu iekļūt nepiederošas personas.

28. Veikala telpām ir jāatbilst likumos noteiktajām

tehniskajām, sanitārajām, ugunsdrošības un citām prasībām.

29. Veikala tirdzniecības zāļu izvietojumam ir jābūt tādam,

lai tajās nevarētu iekļūt personas, kuras iebrauc Latvijas

Republikā. Tranzīta pasažieriem tiek nodrošināta iespēja

veikalā iegādāties preces.

30. Pēc muitas iestādes pieprasījuma veikala īpašnieks

nodrošina nepieciešamos darba apstākļus muitas iestādes

darbinieku darba pienākumu veikšanai.

V.

Preču novietošana veikalā

31. Veikala vajadzībām saņemto preču muitas kontrole tiek

veikta veikala noliktavā.

32. Preces veikala noliktavā drīkst novietot tikai muitas

pārstāvja klātbūtnē.

33. Veikalā nedrīkst novietot:

33.1. preces, kuru ievešana vai izvešana no Latvijas

Republikas ir aizliegta;

33.2. preces, kuru realizācija Latvijas Republikas

teritorijā ir aizliegta;

33.3. preces, kuras ir pakļautas citu valsts iestāžu

kontrolei (ja nav saņemta attiecīgo iestāžu atļauja);

33.4. preces, kuras sver vairāk par 20 kilogramiem vai kuru

izmēru summa (garums, platums, augstums) pārsniedz 200

centimetru.

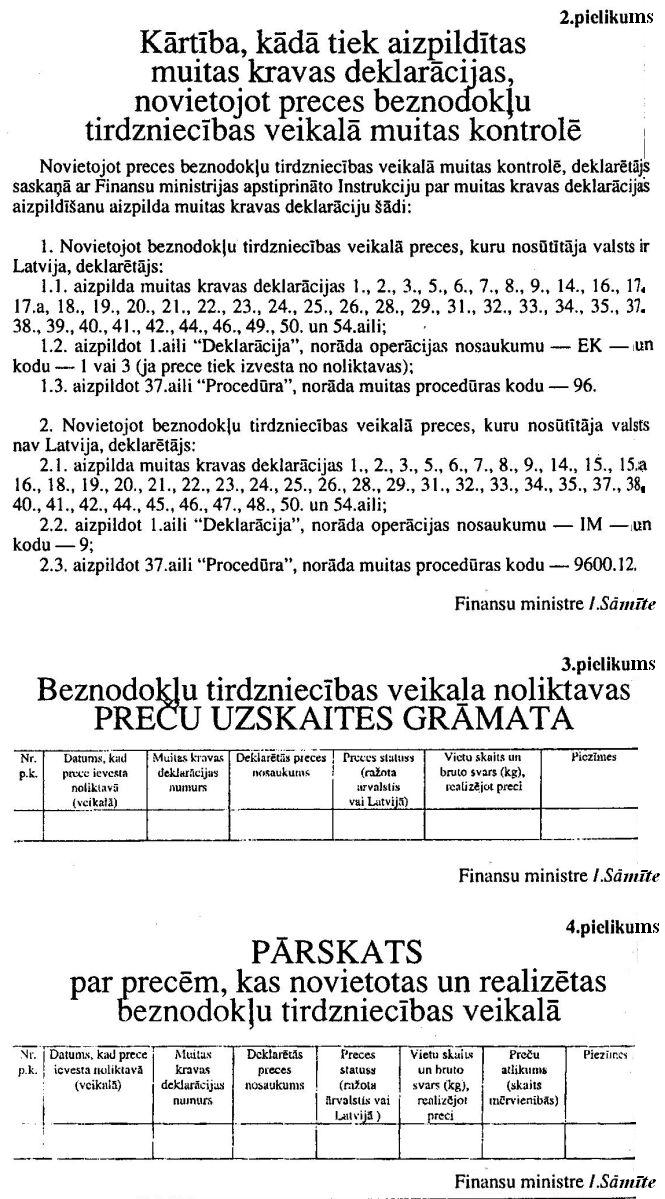

34. Preces, kuras novieto veikalā muitas kontrolē, ir

jādeklarē, aizpildot muitas kravas deklarāciju saskaņā ar šo

noteikumu 2.pielikumu.

35. Kopā ar muitas kravas deklarāciju muitas iestādē

jāiesniedz šādi dokumenti:

35.1. ievesto preču kravas pavaddokumenti (konosamenti,

specifikācijas, rēķini—faktūras);

35.2. citi muitas kontroles veikšanai nepieciešamie

dokumenti (sertifikāti, licences, līgumi, reģistrācijas

apliecības un citi dokumenti).

36. Novietojot veikalā no ārvalstīm ievestās augu un

dzīvnieku izcelsmes preces, valsts sanitārajām un veterinārajām

iestādēm ir jāveic fitosanitārā un veterinārā kontrole (ja tāda

nav veikta uz Latvijas Republikas robežas, ievedot minētās

preces).

37. Ja veikalā ievedamajām precēm saskaņā ar likumiem vai

Ministru kabineta noteikumiem ir nepieciešami sertifikāti vai

speciālas atļaujas (licences) to ievešanai Latvijas Republikas

muitas teritorijā, tad šie dokumenti muitas iestādē ir

jāiesniedz.

38. Veikala tirdzniecības zālēs, palīgtelpās un noliktavās

nav pieļaujama tādu preču glabāšana vai pārdošana, kas nav

deklarētas veikalā muitas kontrolē.

39. Veikalā no iekšzemes ievestās preces tiek pielīdzinātas

eksporta precēm.

Veikalā no citas muitas noliktavas vai citas muitas

kontroles zonas ievestās preces tiek pielīdzinātas

tranzītprecēm.

VI.

Preču pārdošana veikalā

40. Veikalā preces tiek pārdotas tikai tām fiziskajām

personām, kuras izbrauc no Latvijas Republikas teritorijas (pēc

braukšanas dokumentu (iekāpšanas talona) uzrādīšanas). Preču

pārdošana juridiskām personām ir aizliegta.

41. Veikalā maksājumi par precēm veicami latos (skaidrā

naudā vai izmantojot kredītkartes).

42. Preču pārdošana vairumtirdzniecībā (vairāk par desmit

viena nosaukuma preču vienībām) veikalā ir aizliegta.

43. Preču pārdošana pēc paraugiem, pēc iepriekšēja

pasūtījuma ar piegādi mājās, ar maksājuma atlikšanu, kā arī

citu līdzīgu pakalpojumu sniegšana (izņemot pirmspārdošanas

sagatavošanu, iesaiņošanu, demonstrēšanu, pārsaiņošanu un

analoģiskas operācijas) veikalā ir aizliegta.

44. Preču pārdošana veikala noliktavās un palīgtelpās ir

aizliegta.

45. Veikala īpašniekam ir jāievēro Latvijas Republikā spēkā

esošie tirdzniecības noteikumi un šie noteikumi.

46. Veikalā ir atļauts veikt darbības, kas saistītas ar

veikalā muitas kontrolē esošo preču saglabāšanu, kā arī

darbības, kas saistītas ar minēto preču sagatavošanu

pārdošanai.

Darbības, kas saistītas ar preču saglabāšanu, tiek veiktas

veikala noliktavās, bet darbības, kas saistītas ar preču

sagatavošanu pārdošanai, — veikala noliktavās vai

palīgtelpās.

Minētās darbības tiek veiktas muitas kontrolē.

47. Ar akcīzes nodokli apliekamajām precēm, kas tiek

pārdotas veikalā, ir jābūt speciāli marķētām un iepriekš

sagatavotām mazumtirdzniecībai.

Marķējuma un iesaiņojuma veidu nosaka Valsts ieņēmumu

dienests.

48. No Latvijas Republikas izbraucošo fizisko personu

braukšanas dokumentos (iekāpšanas talonā) par veikalā

izdarītajiem pirkumiem tiek izdarīta atzīme.

Atzīmes veidu nosaka attiecīgā muitas iestāde.

49. Veikalā nopirkto preču apmaiņa tiek veikta saskaņā ar

Latvijas Republikas likumiem. Ja jaunā (apmainītā) prece netiek

izvesta no Latvijas Republikas, tad tā tiek aplikta ar visiem

likumos paredzētajiem nodokļiem (kā šīs preces importa

gadījumā).

50. Ja prece tiek pārdota personai, kurai nav tiesību

iegādāties to veikalā, vai ja prece citā veidā tiek atsavināta

un vairs neatrodas veikalā muitas kontrolē, vai ja veikalā ir

preču iztrūkums, tad veikala īpašnieks visus maksājumus par

attiecīgajām precēm veic kā šo preču eksporta vai importa

gadījumā.

Minētais nosacījums neattiecas uz gadījumiem, kad preces ir

iznīcinātas, neatgriezeniski zaudētas avārijas vai nepārvarama

spēka iedarbībā, kā arī uz pieļaujamajiem zudumiem normālas

transportēšanas un glabāšanas laikā.

VII. Preču uzskaite un pārskati

51. Veikalā muitas kontrolē esošās preces obligāti ir

jāuzskaita. Veikala īpašnieks (vai veikala vadītājs) un muitas

iestāde preču uzskaiti veic, izmantojot attiecīgo preču muitas

kravas deklarācijas, transporta pavadzīmes un

rēķinus—faktūras.

52. Veikala noliktavā novietoto preču uzskaiti veikala

īpašnieks (vai veikala vadītājs) veic Preču uzskaites grāmatā

(3.pielikums).

Preču uzskaites grāmata tiek aizpildīta par katru kalendāra

gadu.

Preču uzskaites grāmatai ir jābūt numurētai, caurauklotai un

apstiprinātai ar attiecīgās muitas iestādes direktora parakstu

un muitas zīmogu.

Pēc pēdējā ieraksta izdarīšanas Preču uzskaites grāmata tiek

nodota attiecīgajai muitas iestādei pārbaudei. Pēc pārbaudes

Preču uzskaites grāmata tiek atdota veikala īpašniekam (vai

veikala vadītājam) un tā jāglabā ne mazāk kā trīs gadus.

Izdarīt blakusierakstus vai labojumus pēc Preču uzskaites

grāmatas pārbaudes ir kategoriski aizliegts.

Preču uzskaites grāmata ir jāaizpilda arī tādā gadījumā, ja

veikalā ir citi preču uzskaites veidi (arī automatizētais preču

uzskaites veids).

Preču uzskaites grāmata pēc pirmā pieprasījuma ir jāuzrāda

Valsts ieņēmumu dienesta amatpersonām.

53. Vienlaikus ar šo noteikumu 52.punktā minēto uzskaiti

veikala īpašnieks (vai veikala vadītājs) veic realizēto preču

uzskaiti. Realizēto preču uzskaites kārtība ir jāsaskaņo ar

Valsts ieņēmumu dienestu.

54. Veikala īpašnieks (vai veikala vadītājs) ne retāk kā

reizi mēnesī iesniedz attiecīgajai muitas iestādei pārskatu

(4.pielikums) par precēm, kas ir novietotas un realizētas

attiecīgajā veikalā.

Ja ir pamatots iemesls, tad muitas iestāde minēto pārskatu

var pieprasīt pirms termiņa. Tādā gadījumā pārskats ir

jāiesniedz septiņu dienu laikā pēc attiecīgās muitas iestādes

direktora vai viņa vietnieka rakstiska iesnieguma

saņemšanas.

55. Muitas iestāde ir tiesīga inventarizēt preces, kas

atrodas veikala tirdzniecības zālēs, palīgtelpās un

noliktavās.

VIII. Noslēguma jautājumi

56. Licenci nedrīkst nodot citai personai.

57. Ja ir notikušas izmaiņas Valsts ieņēmumu dienestā

iesniegtajos datos, kuri bija nepieciešami licences saņemšanai,

veikala īpašniekam par tām septiņu dienu laikā jāinformē Valsts

ieņēmumu dienests un muitas iestāde, kuras teritorijā atrodas

attiecīgais veikals.

58. Ja veikala īpašnieks ir informējis Valsts ieņēmumu

dienestu par izmaiņām, kuras atspoguļojamas licencē, tad

licenci pārreģistrē un sagatavo jaunu licenci. Licences

reģistrācijas numurs netiek mainīts, bet pēc katras

pārreģistrācijas alfabēta secībā tam tiek pievienots viens

burts.

Ministru

prezidents M.Gailis

Finansu ministre

I.Sāmīte