ATSAUCĒ IETVERT:

Par pašvaldības nodevas aprēķināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.10.1996., Nr. 181 https://www.vestnesis.lv/ta/id/41071

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par pašvaldības nodevas aprēķināšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 29.10.1996., Nr. 181 https://www.vestnesis.lv/ta/id/41071

Paraksts pārbaudītsNĀKAMAIS Finansu ministrijas rīkojums nr.625Par iedzīvotāju ienākuma nodokļa pašvaldību ieņēmumu procentuālā īpatsvara koriģētajiem koeficientiem kopējos šī nodokļa ieņēmumos 1996.gada otrajai pusei un 1997.gada pirmajai pusei Vēl šajā numurā29.10.1996., Nr. 181 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 361 Pieņemts: 28.10.1996. |

Valsts ieņēmumu dienesta rīkojums Nr.361

Rīgā 1996.gada 28.oktobrī

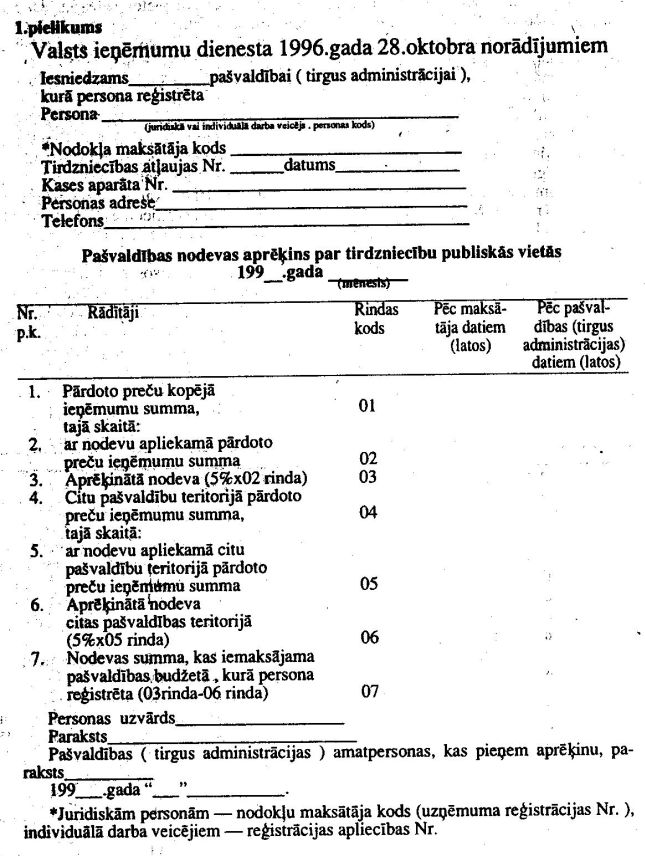

1. Saskaņā ar Latvijas Republikas Ministru kabineta 1996.gada 1.jūnija noteikumu nr.201 “Noteikumi par tirdzniecību Latvijas tirgos, gada tirgos, ielu tirdzniecības vietās un izbraukumos” 86.punktu apstiprināt izstrādātos norādījumus “Norādījumi par pašvaldības nodevas par tirdzniecību publiskās vietās aprēķināšanu un tās uzskaiti grāmatvedības dokumentos”.

2. Šos norādījumus publicēt laikrakstā “Latvijas Vēstnesis”.

Ģenerāldirektors A. Sončiks

Norādījumi par pašvaldības nodevas par tirdzniecību publiskās vietās

aprēķināšanu un tās uzskaiti grāmatvedības dokumentos

Izdoti saskaņā ar Ministru kabineta

1996. gada 4. jūnija noteikumu nr.201

“Noteikumi par tirdzniecību Latvijas tirgos, gadatirgos,

ielu tirdzniecības vietās un izbraukumos” 86.punktu

I daļa. Vispārīgie noteikumi

1. Šie norādījumi nosaka pašvaldības nodevas (turpmāk — nodeva) par tirdzniecību publiskās vietās (tirgos un ielu tirdzniecības vietās) aprēķināšanas un ar to saistīto operāciju uzskaites kārtību grāmatvedībā.

2. Nodevu par tirdzniecību publiskās vietās maksā:

— juridiskās personas, kuras tirgojas tirgos ar iepirktu vai pašu ražotu preci vai ielu tirdzniecības vietās — ar grāmatām vai importētiem ziediem un nav ar pievienotās vērtības nodokli apliekamas personas;

— individuālā darba veicēji, kuri tirgojas tirgos ar iepirktu preci vai ielu tirdzniecības vietās ar grāmatām un importētiem ziediem un nav ar pievienotās vērtības nodokli apliekamas personas.

3. Nodevu par tirdzniecību publiskās vietās nemaksā:

— zemnieku saimniecības, kuras nav pievienotās vērtības nodokļa maksātājas, ja tās tirgū pārdod (realizē) tikai pašražotu lauksaimniecības produkciju;

— individuālie uzņēmumi un individuālā darba veicēji, kuri nav pievienotās vērtības nodokļa maksātāji, ja tie tirgū pārdod (realizē) tikai pašražotu lauksaimniecības produkciju, kā arī realizē noteikumu 10.1. un 10.2. punktā minētās pašu izgatavotās nepārtikas preces.

4. Ja zemnieku saimniecības, individuālie uzņēmumi vai individuālā darba veicēji vienlaikus ar pašražoto lauksaimniecības produkciju pārdod (realizē) arī iepirktās preces, tad ir jāizmanto kases aparāts un tajā jāreģistrē visi ieņēmumi par pārdoto preci (ar nodevu apliekamie un ar nodevu neapliekamie).

5. Par 1996.gada 4.jūnija Ministru kabineta noteikumu nr.201 “Noteikumi par tirdzniecību Latvijas tirgos, gadatirgos, ielu tirdzniecības vietās un izbraukumos” (turpmāk — noteikumu) neievērošanu juridiskās personas un individuālā darba veicēji ir atbildīgi saskaņā ar Latvijas Administratīvo pārkāpumu kodeksu un likumu “Par nodokļiem un nodevām”.

II daļa. Nodevas aprēķināšana

6. Juridiskām personām vai individuālā darba veicējiem ieņēmumi no preču pārdošanas tirgū neatkarīgi no pārdošanas un apmaksas veida jāreģistrē kases aparātā, obligāti pircējam kopā ar preci un naudas atlikumu izsniedzot kases čeka izdruku. Nodevai 5 procentu apmērā jābūt ieprogrammētai kases aparātā, un kases aparātam jānodrošina tās uzskaite, kā arī kases aparāta finansu atskaitēs (“X” un “Z” izdrukās) nodevas summai jābūt izdalītai atsevišķi. Darbdienas beigās no kases aparāta jāizdrukā kases “Z” izdruka un pašvaldībai (tirgus administrācijai) jānomaksā izdrukā norādītā nodevas summa.

7. Ja zemnieku saimniecība, individuālais uzņēmums vai individuālā darba veicējs pārdod pašražotu lauksaimniecības produkciju, noteikumu 10.1. un 10.2. punktā norādītās nepārtikas preces un vienlaicīgi arī citas preces, tad visi preču pārdošanas ieņēmumi, neatkarīgi no tā, vai tie apliekami vai nav apliekami ar nodevu, ir jāreģistrē kases aparātā un pircējam kopā ar preci un naudas atlikumu jāizsniedz kases čeka izdruka. Lai varētu aprēķināt nodevas summu, nepieciešams kases aparātā ieprogrammēt atsevišķas nodaļas ar nodevu apliekamo un neapliekamo pārdoto preču ieņēmumu reģistrēšanai. Darbdienas beigās, ja ir ievēroti šie nosacījumi, ņemot par pamatu kases aparāta “Z” izdrukas attiecīgajā nodaļā uzrādīto nodevas summu, tiek noteikts pašvaldībai (tirgus administrācijai) nomaksājamās nodevas apmērs.

8. Juridiskām personām vai individuālā darba veicējiem ieņēmumi no grāmatu un importēto ziedu pārdošanas ielu tirdzniecības vietās neatkarīgi no pārdošanas un apmaksas veida jāreģistrē kases aparātā, izsniedzot par to pircējam kases čeka izdruku.

8.1. Ja juridiskā persona vai individuālā darba veicējs pārdod tikai grāmatas un importētos ziedus, vai abus vienlaicīgi, nodevas noteikšanas kārtība ir analoga kārtībai, kāda ir noteikta šo norādījumu 6. punktā.

8.2. Ja juridiskā persona vai individuālā darba veicējs pārdod grāmatas un importētos ziedus, kā arī citas preces, nodevas noteikšanas kārtība ir analoga kārtībai, kāda noteikta šo norādījumu 7. punktā.

9. Kases aparātā nodevai jābūt ieprogrammētai tā, lai nodeva 5 procentu apmērā tiktu aprēķināta no pārdoto preču ieņēmumu summas, kas apliekama ar pašvaldības nodevu. Šo nodevu nedrīkst samazināt ne par kādiem izdevumiem, nodokļiem vai nodevām.

10. Nodevas maksātājs līdz nākamā mēneša 10.datumam pašvaldībai (tirgus administrācijai), kurā tas ir reģistrēts, iesniedz nodevas aprēķinu (1.pielikums).

11. Saskaņā ar šo norādījumu 6., 7. un 8. punktu, par iepriekšējo mēnesi aprēķinātā nodeva līdz nākamā mēneša 10. datumam (to ieskaitot) jāiemaksā tās pašvaldības budžetā, kurā šī persona ir reģistrēta.

11.1. Ja tirgus administrācijai ar pašvaldību ir noslēgts līgums par nodevas iekasēšanu, tad šo nodevu var iekasēt tirgus administrācija, ievērojot līgumā noteikto kārtību, un pārskaitīt to pašvaldības budžetā.

11.2. Ja pašvaldībai ar tirgus administrāciju nav noslēgts līgums par nodevas iekasēšanu, tad aprēķinātā nodevas summa juridiskajai personai vai individuālā darba veicējam jānomaksā pašvaldībai, kurā tā ir reģistrēta.

12. Ja juridiskā persona vai individuālā darba veicējs nepilda norādījumu 7. un 8.2. punktā minētās prasības un kases aparāta atsevišķās nodaļās nav ieprogrammēta ar nodevu apliekamo un neapliekamo preču realizācijas ieņēmumu uzskaite, tad nodeva jāaprēķina un pašvaldības budžetā jānomaksā no kopējās pārdoto preču ieņēmumu summas.

13. Ja juridiskā persona vai individuālā darba veicējs tirgojas tirgū vai ielu tirdzniecības vietās citas pašvaldības teritorijā, tad nodeva jāmaksā tās pašvaldības budžetā, kuras teritorijā tiek veikta tirdzniecība, atbilstoši šīs pašvaldības izdotajiem obligāti ievērojamajiem noteikumiem. Lai aprēķinātu konkrētai pašvaldībai nomaksājamo nodevas summu, tad, beidzot darbu šīs pašvaldības teritorijā, jāizdrukā kases “Z” finansu atskaite un atbilstoši 6., 7. un 8.punktam jānosaka nodevas summa. Tas neatbrīvo juridisko personu vai individuālā darba veicēju no kases “Z” finansu atskaites izdrukāšanas katras darbdienas beigās. Attaisnojuma dokuments (kases ieņēmumu orderis utt.), kurš ir apstiprināts ar pašvaldības (tirgus administrācijas) zīmogu un apstiprina nodevas nomaksu, juridiskajai personai vai individuālā darba veicējam jāsaglabā, lai spētu apliecināt pareizu nodevas aprēķināšanu un nomaksu pašvaldībai, kuras teritorijā persona ir reģistrēta.

14. Ja pircējs atdod atpakaļ tirgū vai ielu tirdzniecības vietās nopirkto preci un viņam tiek atmaksāta nauda, tad šī operācija ir jāreģistrē kases aparātā. Šajā gadījumā pie finansu atskaites (“Z” un “X” izdrukām) tiek pievienotas kases čeku izdrukas, kuras apliecina minēto darījumu:

— pirmā — par pārdoto preci;

— otrā — par atmaksāto naudu.

15. Ja juridiskā persona vai individuālā darba veicējs pārtrauc savu darbību tirgū vai ielu tirdzniecības vietās un sakarā ar to veiktajā pārbaudē par nodevas aprēķinu pareizību un nomaksu tiek konstatēta pārmaksa pašvaldības budžetā, tad juridiskajai personai vai individuālā darba veicējam uz pašvaldībai adresēta rakstiska iesnieguma pamata pārmaksātā nodevas summa 15 dienu laikā pēc attiecīgās pašvaldības lēmuma pieņemšanas ir atmaksājama. Ja tiek konstatēts nodevas parāds, tad pašvaldība likuma “Par nodokļiem un nodevām” 26.pantā noteiktajā kārtībā piedzen nenomaksāto nodevas summu.

16. Visos gadījumos, kad juridiskā persona vai individuālā darba veicējs pārdod preces, tirdzniecības vietā obligāti jābūt Preču saņemšanas dokumentu reģistrācijas žurnālam. Saskaņā ar Valsts ieņēmumu dienesta 1994. gada 18.februāra rīkojumu Nr.181 “Par Preču saņemšanas dokumentu reģistrācijas žurnāliem uzņēmumos, kuros darbojas elektroniskie kases aparāti”, šajā žurnālā ieraksti izdarāmi, tikai pamatojoties uz attaisnojuma dokumentiem.

17. Preču pārdošanas vietā, kurā uzstādīts kases aparāts, jābūt Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētam kases aparāta žurnālam, kurā obligāti jābūt ielīmētām visām kases “Z” izdrukām to numerācijas kārtībā.

18. Ja juridiskā persona vai individuālā darba veicējs Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrējas kā ar pievienotās vērtības nodokli apliekama persona, tad ar reģistrācijas datumu Valsts ieņēmumu dienesta teritoriālajā iestādē nodevas aprēķināšana tiek pārtraukta.

Juridiskajai personai vai individuālā darba veicējam par laika posmu no mēneša sākuma līdz datumam, kad tas kļūst par ar pievienotās vērtības nodokli apliekamu personu, jāsastāda un jāiesniedz pašvaldībai (tirgus administrācijai), kurā šī juridiskā persona vai individuālā darba veicējs ir reģistrēts, nodevas aprēķins (1.pielikums) un 10 dienu laikā no pievienotās vērtības nodokļa maksātāja reģistrācijas datuma jānomaksā pašvaldības budžetā aprēķinātā nodevas summa.

19. Ja individuālā darba veicējam līdz reģistrācijas apliecības saņemšanai krājumā ir preces, tad šīs preces jāuzskaita Ieņēmumu un izdevumu žurnāla 8.ailē un tabulas “Izdevumu precizēšana” 3.rindā (Finansu ministrijas 1993.gada 9.decembra instrukcijas Nr.9—n 1.pielikums). Lai šīs preces reģistrētu žurnālā, jāsastāda brīvas formas attaisnojuma dokuments (inventarizācijas akts), kurā jāuzrāda preces nosaukums, daudzums, iegādes cena, kā arī citi rekvizīti.

20. Ja saskaņā ar MK noteikumu nr.201 105. punktu, pašvaldības sedz individuālā darba veicējiem kases aparāta iegādes izdevumus, tad šī kompensācijas summa individuālā darba veicējiem Ieņēmumu un izdevumu žurnālā jāparāda kā ieņēmumi, kas, gada ienākumu deklarāciju sastādot, iekļaujami apliekamajā ienākumā.

21. Aprēķinātā un nomaksātā nodeva ar atsevišķu ierakstu Ieņēmumu un izdevumu žurnālā jāuzrāda izdevumu postenī.

III daļa. Nodevas uzskaite grāmatvedībā

22. Ja juridiska persona kārto grāmatvedību divkāršā ierakstu sistēmā, tad tai, pamatojoties uz kases aparāta katras dienas “Z” izdrukām, grāmatvedības reģistros jānodrošina atsevišķa ar nodokli apliekamo un neapliekamo preču pārdošanas (realizācijas) ieņēmumu uzskaite. Pamatojoties uz kases aparāta “Z” izdrukām, grāmatvedības reģistros juridiska persona reģistrē pārdošanu (realizāciju) ar vienu ierakstu par visu darbdienu. Lai grāmatvedībā varētu uzskaitīt operācijas, kas saistītas ar nodevas aprēķināšanu, nomaksu un pārskaitīšanu, jāatver un jāizmanto atsevišķs konts, piemēram, 5726. Norēķini par pašvaldības nodevu par tirdzniecību.

Saskaņā ar nodevas aprēķinu (1.pielikums) un ar kases aparāta “Z” izdruku, aprēķinātā nodeva tiek iegrāmatota, ievērojot darījumu uzskaites kārtību finansu grāmatvedībā (saskaņā ar 1993. gada 13. maija Finansu ministrijas pavēlē Nr.63 “Par uzņēmumu, uzņēmējsabiedrību un organizāciju vienotu grāmatvedības kontu plānu” apstiprināto kontu plānu).

Piemēram: D 7.1. Izdevumi izejvielu, materiālu un preču iepirkšanai

ieviest papildus kontu “Pašvaldības nodeva par tirdzniecību”;

K 5726. Norēķini par pašvaldības nodevu par tirdzniecību.

Juridiskā persona no sava norēķinu konta vai kases noteiktajā termiņā attiecīgajai pašvaldībai (tirgus administrācijai) nomaksājot nodevu, faktiskos maksājumus atspoguļo šādi:

D 5726. Norēķini par pašvaldības nodevu par tirdzniecību;

K 2.6. Naudas līdzekļi (vai citi konti, kuri domāti

naudas līdzekļu uzskaitei).

Ja juridiskā persona nodevas nomaksai izmanto kases aparātā reģistrētos naudas līdzekļus, par nomaksājamo nodevas summu jāizdrukā kases čeks naudas izņemšanai (inkasācijai) no kases aparāta. Čeks, kas apliecina naudas izņemšanu no kases aparāta, un kvīts par nodevas nomaksu ir attaisnojuma dokumenti šo darījumu uzskaitei grāmatvedības reģistros.

Ja juridiskā persona ir uzņēmumu ienākuma nodokļa maksātāja, tai, nosakot apliekamo ienākumu, ir tiesības nomaksātās nodevas summu iekļaut saimnieciskās darbības izdevumos.

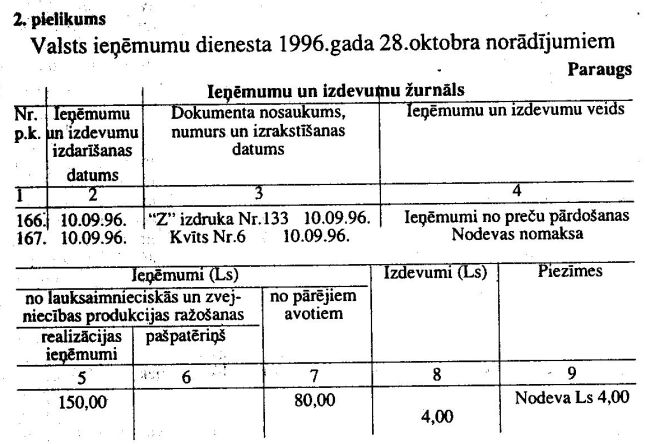

23. Ja juridiskā persona un individuālā darba veicējs, saskaņā ar likumu “Par grāmatvedību”, nekārto grāmatvedības uzskaiti divkāršā ierakstu sistēmā, tad aprēķināto nodevu, pamatojoties uz kases aparāta katras dienas “Z” izdruku, uzrāda Ieņēmumu un izdevumu žurnālā (Finansu ministrijas 1993.gada 9.decembra instrukcijas Nr.9—n 1.pielikums.) (Sk. 2.pielikumu.) šādā secībā:

1.aile — Operācijas kārtas numurs;

2.aile — Ieņēmumu un izdevumu izdarīšanas datums — uzrāda “Z”

izdrukas datumu;

3.aile — Dokumenta nosaukums, numurs un izrakstīšanas datums —

uzrāda “Z” izdrukas numuru un datumu;

4.aile — Ieņēmumu un izdevumu veids — izdara vārdisku ierakstu

par realizācijas ieņēmumiem. Piem., “Pārdošanas ieņēmumi”;

5.aile — Realizācijas ieņēmumi — uzrāda ar nodevu neapliekamo pašražotās

lauksaimnieciskās produkcijas, kā arī pašu izgatavoto nepārtikas

preču realizācijas summu;

6.aile — Nav jāaizpilda;

7.aile — Ieņēmumi no pārējiem avotiem — uzrāda ar nodevu apliekamo

preču pārdošanas summu;

8.aile — Nav jāaizpilda;

9.aile — Piezīmes — uzrāda “Z” izdrukā aprēķināto nodevas summu.

Juridiskā persona vai individuālā darba veicējs, samaksājot aprēķināto nodevu, pamatojoties uz attaisnojuma dokumentiem, izdara ierakstus Ieņēmumu un izdevumu žurnālā šādā secībā:

1.aile — Operācijas kārtas numurs;

2.aile — Ieņēmumu un izdevumu izdarīšanas datums — uzrāda nodevas

samaksas datumu;

3.aile — Dokumenta nosaukums, numurs un izrakstīšanas datums — uzrāda

nodevas samaksas kvīts vai kases čeka izdrukas numuru un datumu;

4.aile — Ieņēmumu un izdevumu veids — izdara vārdisku ierakstu

par nodevas samaksu. Piem., “Samaksāta pašvaldības nodeva”;

5., 6., 7. aile — Nav jāaizpilda;

8.aile — Izdevumi — ieraksta pašvaldībai (tirgus administrācijai)

nomaksātās nodevas summu.

Žurnāla ailes jāaizpilda analogi iepriekš minētajai kārtībai.

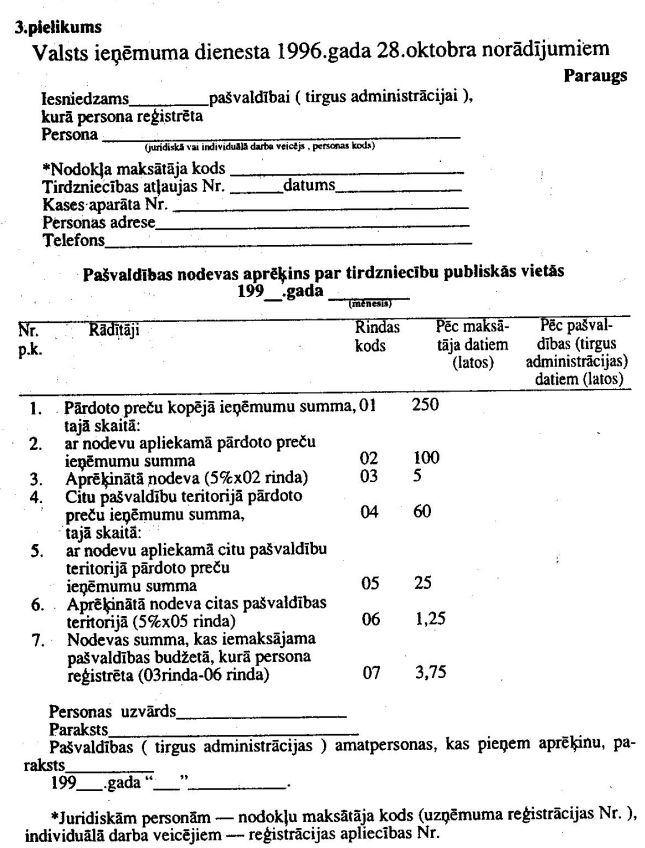

Aprēķina aizpildīšanu par pašvaldības nodevas aprēķināšanu par tirdzniecību publiskās vietās sk. 3. pielikumā.

IV daļa. Pārejas noteikumi

24. Ja līdz šo norādījumu publicēšanai avīzē “Latvijas Vēstnesis” pašvaldības nodevas maksātāji nodevas aprēķinu neveica noteikumos minētajā kārtībā un šo nodevas summu nepārskaitīja attiecīgās pašvaldības budžetā, tad jāsastāda nodevas aprēķins par attiecīgo laika posmu un līdz nākamā mēneša 10.datumam (ieskaitot) nodeva jāpārskaita pašvaldības budžetā.

25. Ja nodevas maksātājs izpilda pārejas noteikumu 24.punkta prasības, tad kontrolējošo iestāžu amatpersonas nepiemēro soda sankcijas par nesavlaicīgu nodevas nomaksu.

26. Individuālā darba veicējiem, kuri līdz 1996. gada 30. septembrim ieņēmumus no preču pārdošanas reģistrēja bez kases aparāta, izsniedzot darījumu apliecinošas kvītis, kas reģistrētas Valsts ieņēmumu dienesta teritoriālajā iestādē, nodeva jāaprēķina (ja nodeva par pārdoto preci jārēķina) no pārdoto preču ieņēmumu summas, kas uzrādīta izrakstītajās kvītīs.

Neatkarīgi no tā, vai no pārdoto preču vērtības jāaprēķina nodeva vai ne, šo preču pārdošanas ieņēmumiem ir jābūt reģistrētiem Ieņēmumu un izdevumu žurnālā.

Lai vienkāršotu nodevas aprēķina (1.pielikums) sastādīšanu, Ieņēmumu un izdevumu žurnālā atsevišķā rindā jānorāda pārdoto preču ieņēmumi, no kuriem tiek rēķināta nodeva, un atsevišķā rindā ar nodevu neapliekamo preču pārdošanas ieņēmumi.

Ģenerāldirektors A.Sončiks