Ministru kabineta

noteikumi Nr.448

1996.gada 9.decembrī (prot.

nr.59, 1.§)

Apdrošināšanas sabiedrības gada pārskata sastādīšanas

noteikumi

Izdoti saskaņā

ar likuma "Par uzņēmumu gada pārskatiem" 1.pantu

I. Vispārīgie

jautājumi

1. Apdrošināšanas sabiedrībām par katru darbības gadu

jāsagatavo pārskats, kurā jāsniedz patiesa un skaidra informācija

par apdrošināšanas sabiedrības finansu stāvokli un peļņu vai

zaudējumiem.

2. Grāmatvedības reģistri ir jākārto latviešu valodā un kopā

ar attaisnojuma dokumentiem jāglabā Latvijas Republikas

teritorijā. Ja saimnieciskajos darījumos piedalās ārvalstu

juridiskās vai fiziskās personas, tad pēc savstarpējas vienošanās

var lietot arī otru valodu. Ja ierakstos lietoti kodi,

saīsinājumi, atsevišķi burti vai simboli, tiem ir jādod

skaidrojums.

3. Apdrošināšanas sabiedrības gada pārskatā (turpmāk tekstā -

"gada pārskats") lietojamā naudas izteiksmes vienība ir lats. Šim

mērķim visu operāciju (darījumu) uzskaite katru dienu jākārto

vienā bilancē, par vērtības mēru izmantojot latu. Bilances aktīvu

un pasīvu posteņi ārvalstu valūtās jānovērtē latos pēc Latvijas

Bankas noteiktā valūtas maiņas kursa pārskata gada beigās.

4. Pārskata gadam ir jāaptver 12 mēneši, un parasti tas sakrīt

ar kalendāra gadu. Apdrošināšanas sabiedrībai var būt citāds

pārskata gada sākums un beigas, ja to nosaka attiecīgās

sabiedrības statūti. Vienā koncernā ietilpstošiem uzņēmumiem ir

vienāds pārskata gads. Jaunizveidotas apdrošināšanas sabiedrības

pārskata gads var aptvert īsāku vai garāku laikposmu, bet ne

vairāk par 18 mēnešiem. Ja tiek mainīts jau esošas apdrošināšanas

sabiedrības pārskata gada sākums, tad pārskata gads nedrīkst būt

garāks par 12 mēnešiem. Pārskata gads, kurā apdrošināšanas

sabiedrība izbeidz savu darbību, kā arī pārskata gads, kurā tiek

mainīts tā sākums, var būt īsāks par 12 mēnešiem.

5. Gada pārskatu veido:

5.1. apdrošināšanas sabiedrības bilance (1.pielikums);

5.2. tehniskais un netehniskais peļņas un zaudējumu aprēķins

(2., 3. un 4.pielikums);

5.3. naudas plūsmas pārskats (5. un 6.pielikums);

5.4. apdrošināšanas sabiedrības valdes ziņojums;

5.5. pielikums;

5.6. zvērināta revidenta ziņojums.

6. Gada pārskatā:

6.1. jānorāda pilns apdrošināšanas sabiedrības nosaukums;

6.2. jānorāda apdrošināšanas sabiedrības padomes

priekšsēdētāja un valdes priekšsēdētāja, kā arī padomes un valdes

locekļu vārds, uzvārds un ieņemamais amats (šīs ziņas jāsniedz

arī par tām personām, kuras pārskata gada laikā atstājušas

minētos amatus);

6.3. bilancē, peļņas un zaudējumu aprēķinā un naudas plūsmas

pārskatā katras dokumenta lapas apakšējā malā ir jābūt

apdrošināšanas sabiedrības valdes priekšsēdētāja un galvenā

grāmatveža parakstam.

7. Pielikumā jāsniedz ziņas par svarīgiem apdrošināšanas

sabiedrības gada pārskata posteņiem, kuri nav detalizēti

atspoguļoti bilancē un peļņas un zaudējumu aprēķinā.

8. Šo noteikumu IV, VI un X nodaļā norādītie posteņi

jāatspoguļo katrs atsevišķi noteiktajā secībā. Ar arābu cipariem

apzīmētos posteņus ir atļauts sadalīt sīkāk, ņemot vērā

apdrošināšanas sabiedrības īpatnības. Ar arābu cipariem apzīmētus

jaunus posteņus var pievienot, ja to saturs nav ietverts kādā jau

esošajā postenī.

9. Katram bilances, peļņas un zaudējumu aprēķina un naudas

plūsmas pārskata postenim jāparāda apdrošināšanas sabiedrības

pārskata gada un attiecīgie iepriekšējā gada pārskata rādītāji.

Ja šie rādītāji nav salīdzināmi, tie jāpaskaidro gada pārskata

pielikumā.

10. Pirmajā pārskata gadā jāparāda tikai pārskata gada

rādītāji. Bilances, peļņas un zaudējumu aprēķina un naudas

plūsmas pārskata posteņi, kuros nav summas, jāuzrāda tikai tad,

ja iepriekšējā gada pārskatā ir bijis attiecīgs postenis ar

summu.

11. Visi darījumi jāatspoguļo bilancē to veikšanas dienā. Nav

pieļaujama attiecīgo aktīva un pasīva, ieņēmumu un izdevumu

posteņu saldo aprēķināšana.

12. Ja kāds līdzekļu objekts vai kāda saistība attiecas uz

vairākiem bilances posteņiem, tā piederība pie citiem posteņiem

ir jāatspoguļo vai nu zem posteņa, kurā tas ietverts, vai gada

pārskata pielikumā, ja šāds atspoguļojums ir nepieciešams gada

pārskata izprašanai. Apdrošināšanas sabiedrības pašas akcijas vai

daĀas, kā arī līdzdalību citas sabiedrības kapitālā drīkst

atspoguļot tikai šim nolūkam paredzētajos posteņos.

13. Valsts apdrošināšanas uzraudzības inspekcija izstrādā

ieteicamo kontu plānu grāmatvedības uzskaites veikšanai. Ļemot

vērā darījumu specifiku, apdrošināšanas sabiedrības šo kontu

plānu var papildināt. Lai nodrošinātu kontroles iespējas,

uzskaitē lietotajam kontu plānam ar visām izmaiņām un to

pamatojumu jābūt brīvi pieejamam apdrošināšanas sabiedrības

grāmatvedībā. Gada pārskata pielikuma saturu nosaka Valsts

apdrošināšanas uzraudzības inspekcija.

14. Zvērinātam revidentam vai citai personai, kurai Valsts

apdrošināšanas uzraudzības inspekcija ir piešķīrusi tiesības

veikt apdrošināšanas sabiedrības gada pārskata pārbaudi (turpmāk

tekstā - "zvērināts revidents"), ir jāsagatavo rakstisks

atzinums, kurā īpaši jānorāda, vai apdrošināšanas sabiedrības

grāmatvedība, gada pārskats un ziņojums, kā arī attiecīgā

koncerna gada pārskats un ziņojums sniedz patiesu un skaidru

priekšstatu par apdrošināšanas sabiedrības finansiālās darbības

rezultātiem un naudas plūsmu pārskata gadā un vai apdrošināšanas

sabiedrības likumīgie pārstāvji ir snieguši zvērinātam revidentam

pieprasītās ziņas un paskaidrojumus.

15. Lietvedības un citus dokumentus apdrošināšanas sabiedrība

sagatavo, reģistrē un uzglabā saskaņā ar Latvijas Republikā

noteikto dokumentu standartu un likumu "Par arhīviem".

II. Gada

pārskata sagatavošana, iesniegšana un publicēšana

16. Gada pārskatu paraksta apdrošināšanas sabiedrības valdes

priekšsēdētājs. Ja kāds valdes loceklis uzskata, ka gada pārskats

nav apstiprināms, vai arī izsaka iebildumus, kurus viņš vēlas

paziņot akcionāru pilnsapulcei, tas jānorāda īpašā piezīmē.

17. Gada pārskatu pārbauda zvērināts revidents, un pirms

apstiprināšanas akcionāru pilnsapulcē gada pārskats jāiesniedz

Valsts apdrošināšanas uzraudzības inspekcijā.

18. Ne vēlāk kā mēnesi pēc akcionāru pilnsapulcē apstiprinātā

gada pārskata iesniegšanas Valsts ieņēmumu dienestā

apdrošināšanas sabiedrības bilance un zvērināta revidenta

atzinums ir jāpublicē oficiālajā preses izdevumā "Latvijas

Vēstnesis".

19. Ja tiek publicēts apdrošināšanas sabiedrības gada pārskats

un ziņojums vai koncerna gada pārskats, tam jābūt tādā formā un

redakcijā, kādā tas ticis revidēts, turklāt kopā ar revidenta

atzinumu un piezīmi, ja tāda ir. Ja revidentam ir bijuši kādi

iebildumi vai viņš atteicies apstiprināt gada pārskatu, šis fakts

jāpaziņo, norādot atteikšanās iemeslus.

20. Ja gada pārskats un citi dokumenti netiek publicēti

pilnībā, skaidri jānorāda, ka tiek publicēts saīsināts gada

pārskats. Saīsinātajā gada pārskatā obligāti publicējami ir ar

romiešu cipariem apzīmētie bilances posteņi. Revidenta atzinums

un piezīme, ja tāda ir, jāpublicē pilnībā.

III.

Ziņojumi

21. Gada pārskatā jāietver:

21.1. rakstisks apdrošināšanas sabiedrības valdes ziņojums,

kuru parakstījis valdes priekšsēdētājs un kurš apliecina valdes

atbildību par gada pārskata patiesumu;

21.2. zvērināta revidenta atzinums par gada pārskatu.

22. Šo noteikumu 21.punktā minēto dokumentu veidu nosaka

Valsts apdrošināšanas uzraudzības inspekcija.

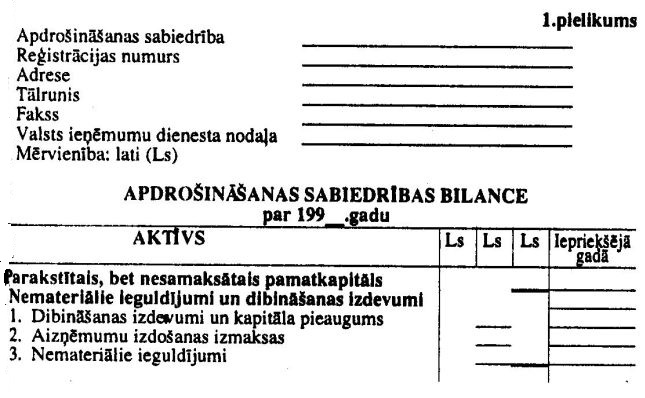

IV. Bilances

shēma

Aktīvs

I. Parakstītais, bet nesamaksātais pamatkapitāls

II. Nemateriālie ieguldījumi un dibināšanas

izdevumi

1. Dibināšanas izdevumi un kapitāla pieaugums.

2. Aizņēmumu izdošanas izmaksas.

3. Nemateriālie ieguldījumi.

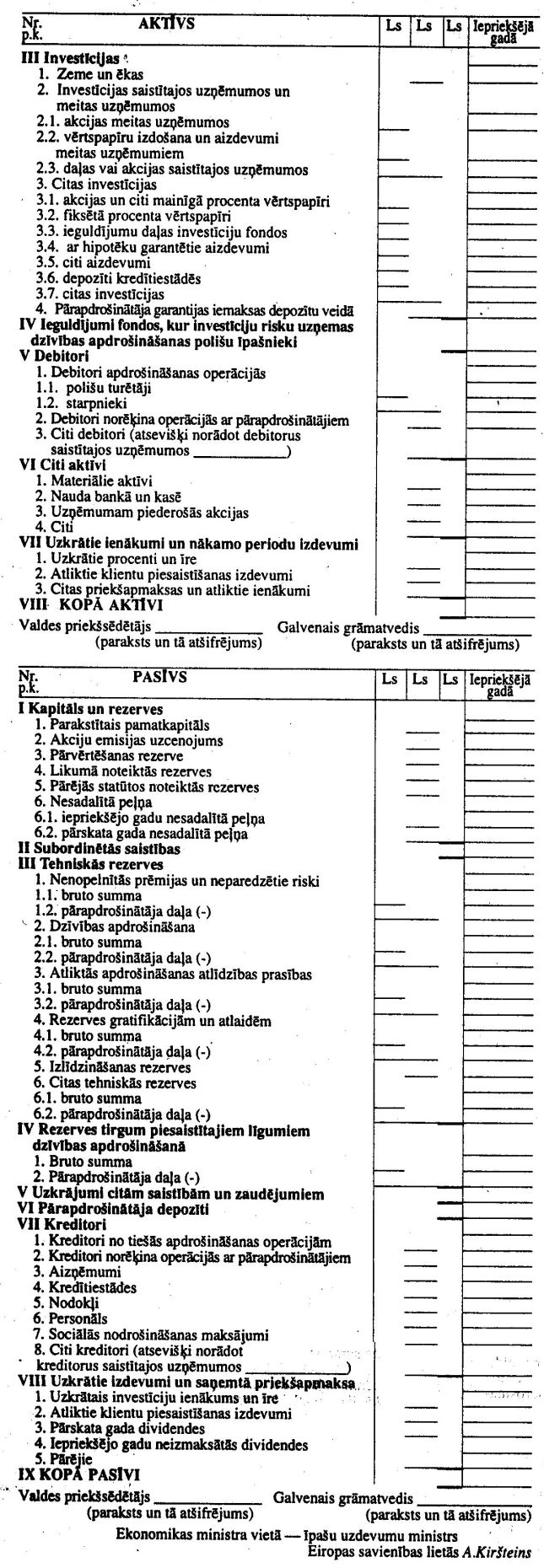

III. Investīcijas

1. Zeme un ēkas.

2. Investīcijas saistītajos uzņēmumos un meitas uzņēmumos:

2.1. akcijas meitas uzņēmumos;

2.2. vērtspapīru izdošana un aizdevumi meitas uzņēmumiem;

2.3. daļas vai akcijas saistītajos uzņēmumos.

3. Citas investīcijas:

3.1. akcijas un citi mainīgā procenta vērtspapīri;

3.2. fiksētā procenta vērtspapīri;

3.3. ieguldījumu daļas investīciju fondos;

3.4. ar hipotēku garantētie aizdevumi;

3.5. citi aizdevumi;

3.6. depozīti kredītiestādēs;

3.7. citas investīcijas.

4. Pārapdrošinātāja garantijas iemaksas depozītu veidā.

IV. Ieguldījumi fondos, kur investīciju risku uzņemas

dzīvības apdrošināšanas polišu īpašnieki

V. Debitori

1. Debitori apdrošināšanas operācijās:

1.1. polišu turētāji;

1.2. starpnieki.

2. Debitori norēķinu operācijās ar pārapdrošinātājiem.

3. Citi debitori, atsevišķi norādot debitorus saistītajos

uzņēmumos.

VI. Citi aktīvi

1. Materiālie aktīvi.

2. Nauda bankā un kasē.

3. Apdrošināšanas sabiedrībai piederošās akcijas.

4. Citi.

VII. Uzkrātie ienākumi un nākamo periodu izdevumi

1. Uzkrātie procenti un īre.

2. Atliktie klientu piesaistīšanas izdevumi.

3. Citas priekšapmaksas un atliktie ienākumi.

Kopā aktīvi

P a s ī v s

I. Kapitāls un rezerves

1. Parakstītais pamatkapitāls.

2. Akciju emisijas uzcenojums.

3. Pārvērtēšanas rezerve.

4. Likumā noteiktās rezerves.

5. Pārējās statūtos noteiktās rezerves.

6. Nesadalītā peļņa:

6.1. iepriekšējo gadu nesadalītā peļņa;

6.2. pārskata gada nesadalītā peļņa.

II. Subordinētās saistības

III. Tehniskās rezerves

1. Nenopelnītās prēmijas un neparedzētie riski:

1.1. bruto summa;

1.2. pārapdrošinātāja daļa (-).

2. Dzīvības apdrošināšana:

2.1. bruto summa;

2.2. pārapdrošinātāja daļa (-).

3. Atliktās apdrošināšanas atlīdzības prasības:

3.1. bruto summa;

3.2 pārapdrošinātāja daļa (-).

4. Rezerves gratifikācijām un atlaidēm:

4.1. bruto summa;

4.2. pārapdrošinātāja daļa (-).

5. Izlīdzināšanas rezerves.

6. Citas tehniskās rezerves:

6.1. bruto summa;

6.2. pārapdrošinātāja daļa (-).

IV. Rezerves tirgum piesaistītajiem līgumiem dzīvības

apdrošināšanā

1. Bruto summa.

2. Pārapdrošinātāja daļa (-).

V. Uzkrājumi citām saistībām un zaudējumiem

VI. Pārapdrošinātāja depozīti

VII. Kreditori

1. Kreditori no tiešās apdrošināšanas operācijām.

2. Kreditori norēķina operācijās ar pārapdrošinātājiem.

3. Aizņēmumi.

4. Kredītiestādes.

5. Nodokļi.

6. Personāls.

7. Sociālās nodrošināšanas maksājumi.

8. Citi kreditori, atsevišķi norādot kreditorus saistītajos

uzņēmumos.

VIII. Uzkrātie izdevumi un saņemtā priekšapmaksa

1. Uzkrātais investīciju ienākums un īre.

2. Atliktie klientu piesaistīšanas izdevumi.

3. Pārskata gada dividendes.

4. Iepriekšējo gadu neizmaksātās dividendes.

5. Pārējie.

Kopā pasīvi

V. Norādījumi

attiecībā uz atsevišķiem bilances posteņiem

23. Saistīts uzņēmums ir tāds uzņēmums, kurā apdrošināšanas

sabiedrībai pieder 25 - 50% no akciju kapitāla un nav balsu

vairākuma.

24. Ja apdrošināšanas sabiedrībai pieder vairāk nekā 50% no

citas sabiedrības akciju kapitāla vai ir balsu vairākums, tad

apdrošināšanas sabiedrībai jāsagatavo konsolidētais gada

pārskats.

25. Aktīva I un II postenī atspoguļoto līdzekļu uzskaite

apdrošināšanas sabiedrībās jāveic saskaņā ar Latvijas Republikas

vispāratzītiem grāmatvedības standartiem.

26. Aktīva III (3.2.) postenis - fiksētā procenta vērtspapīri.

Šajā postenī jāuzskaita vekseļi un citi vērtspapīri, kas nes

pastāvīgu ienākumu, kurus izdevušas kredītiestādes vai citi

uzņēmumi un sabiedriskas organizācijas, ja uz tām neattiecas

aktīva III (2.2.) postenis. Vērtspapīri, kuru likme svārstās

atkarībā no specifiskiem faktoriem, piemēram, tādiem kā procentu

likme starpbanku tirgū vai Eiropas vērtspapīru biržu indeksu

izmaiņas, arī jāuzskata par vērtspapīriem, kas nes pastāvīgu

ienākumu.

27. Aktīva III (3.3.) postenis - ieguldījumu daļas investīciju

fondos. Šajā postenī jāietver ieguldījumu fondu ieguldījumu

apliecības, kuras izlaidušas ieguldījumu sabiedrības.

28. Aktīva III (3.4. un 3.5.) postenis - ar hipotēku

garantētie aizdevumi un citi aizdevumi. Aizdevumi polišu

īpašniekiem jāuzskaita postenī "citi aizdevumi" un to summas

jāatšifrē bilances kontu piezīmēs. Ar hipotēku garantētie

aizdevumi bilancē jāuzrāda atsevišķi arī tad, ja tos nodrošina ar

apdrošināšanas polisi.

29. Aktīva III (3.6.) postenis - depozīti kredītiestādēs. Šajā

postenī jāatspoguļo summas, kuru izlietošanai ir laika

ierobežojums. Summas, kuras noguldītas bez šādiem laika

ierobežojumiem, pat ja tās nes procentus, jāuzskaita aktīva VI

(2.) postenī.

30. Aktīva III (3.7.) postenis - citas investīcijas. Šajā

postenī jāatspoguļo tie ieguldījumi, uz kuriem neattiecas aktīva

III (3.1. - 3.6.) postenis. Šo ieguldījumu summas ir jāatšifrē

bilances kontu piezīmēs.

31. Aktīva III (4.) postenis - pārapdrošinātāja garantijas

iemaksas depozītu veidā. Pārapdrošināšanas sabiedrībās šajā

postenī jāuzskaita summas, kuras cedējošās sabiedrības ir parādā

un kuras atbilst garantijām, kas ir noguldītas šajās cedējošajās

sabiedrībās vai arī pie trešās puses. Šīs summas nedrīkst

saskaitīt ar citām summām, kuras cedējošā sabiedrība ir parādā

pārapdrošinātājam, vai arī samazināt par summu, kuru

pārapdrošinātājs ir parādā cedējošajai sabiedrībai.

32. Aktīva IV postenis - ieguldījumi fondos, kur investīciju

risku uzņemas dzīvības apdrošināšanas polišu īpašnieki. Šajā

postenī dzīvības apdrošināšanas sabiedrībās jāuzskaita daļu

vērtība ieguldījumu fondos.

33. Aktīva VI (1.) postenis - materiālie aktīvi. Šajā postenī

atspoguļo apdrošināšanas sabiedrības valdījumā esošo mantu, kuru

paredzēts izmantot pakalpojumu sniegšanai, iznomāšanai vai

izrentēšanai, administrācijas mērķiem, kā arī citu pamatlīdzekļu

saglabāšanas vai remonta vajadzībām, un kuru nav paredzēts pārdot

saskaņā ar sabiedrības pamatdarbību.

34. Aktīva VI (4.) postenis - citi aktīvi. Šajā postenī

jāuzskaita summas, kuras neatspoguļo VI (1., 2. un 3.) postenis.

Šis postenis ir jāatšifrē bilances kontu piezīmēs.

35. Aktīva VII postenis - uzkrātie ienākumi un nākamo periodu

izdevumi. Šajā postenī jāatspoguļo izdevumi, kuri radušies

pārskata gadā, bet attiecas uz nākamo finansu gadu, kā arī

ienākumi, kuri attiecas uz pārskata gadu gadījumos, ja tos var

saņemt nākamajā finansu gadā.

36. Aktīva VII (1.) postenis - uzkrātie procenti un īre. Šajā

postenī jāatspoguļo procenti un īres summas, kuras ir nopelnītas

uz bilances sastādīšanas datumu, bet vēl nav saņemtas.

37. Aktīva VII (2.) postenis - atliktie klientu piesaistīšanas

izdevumi. Šajā postenī nedzīvības apdrošināšanas sabiedrībām

jāuzskaita tā nenopelnīto prēmiju daļa, kas attiecas uz klientu

piesaistīšanas izdevumiem. Dzīvības apdrošināšanas sabiedrībām

šajā postenī jāuzskaita nākotnē paredzamie klientu piesaistīšanas

izdevumi, kas aprēķināti ar aktuārmatemātiskajām metodēm.

Aprēķināšanas metode ir jāatšifrē bilances kontu piezīmēs.

38. Pasīva I (1.) postenis - parakstītais pamatkapitāls. Šajā

postenī jāuzskaita parakstītais pamatkapitāls, kura lielums

fiksēts apdrošināšanas sabiedrības akcionāru reģistrā.

39. Pasīva I (2.) postenis - akciju emisijas uzcenojums. Šajā

postenī jāatspoguļo starpība starp apdrošināšanas sabiedrības

akciju emisijas cenu un to nominālvērtību.

40. Pasīva I (4.) postenis - likumā noteiktās rezerves. Šajā

postenī jāatspoguļo likumā "Par apdrošināšanu" noteiktais

obligāti veidojamais rezerves kapitāls. Apdrošināšanas

sabiedrības rezerves kapitāls ir izmantojams vienīgi neparedzētu,

bilancē norādītu zaudējumu segšanai, un to veido obligātie peļņas

atskaitījumi, papildmaksa par jauna izlaiduma akcijām un citi

apdrošinātāja ienākumi.

41. Pasīva II postenis - subordinētās saistības. Šajā postenī

jāatspoguļo naudas līdzekļi, kurus apdrošināšanas sabiedrība ir

aizņēmusies uz laiku, kas nav īsāks par septiņiem gadiem, turklāt

aizņēmuma līgums paredz, ka aizdevējs var atprasīt aizdevumu

pirms termiņa vienīgi apdrošināšanas sabiedrības likvidācijas

gadījumā un viņa prasība tiek apmierināta pēc visu citu kreditoru

prasībām, bet pirms akcionāru prasību apmierināšanas. Minētajiem

noteikumiem jābūt skaidri atspoguļotiem līgumā.

42. Pasīva III (1.1., 2.2., 3.2., 4.2. un 6.2.) postenis -

pārapdrošinātāja daļa. Šajā postenī jāuzskaita summas, kuras

saskaņā ar pārapdrošināšanas līgumiem jāatņem no bruto

tehniskajām rezervēm.

43. Pasīva III (1.) postenis - nenopelnīto prēmiju un

neparedzēto risku tehniskās rezerves. Rezerves nenopelnītajām

prēmijām veido, paredzot risku, kuram apdrošināšanas sabiedrība

var tikt pakļauta pēc pārskata gada beigām, lai segtu visas

atlīdzības un izdevumus par spēkā esošajiem apdrošināšanas

līgumiem. Klientu piesaistīšanas izdevumi šajā postenī

neietilpst. Neparedzēto risku rezerve - papildinājums nenopelnīto

prēmiju rezervei, kas ietver risku, kuram apdrošinātājs var būt

pakļauts pēc pārskata gada beigām.

44. Pasīva III (2.) postenis - dzīvības apdrošināšanas

tehniskās rezerves. Dzīvības apdrošināšanas tehniskās rezerves

aprēķina pēc aktuārmatemātiskajām metodēm atbilstoši

apdrošināšanas sabiedrības dzīvības apdrošināšanas portfeļa

sastāvam. Aprēķināšanas metode ir jāatšifrē bilances kontu

piezīmēs.

45. Pasīva III (3.) postenis - atlikto apdrošināšanas

atlīdzību prasību tehniskās rezerves. Šajās rezervēs jāatspoguļo

naudas daudzums, kas pārskata gada beigās tiek rezervēts, lai

segtu nenokārtotās atlīdzības prasības par apdrošināšanas

gadījumiem, kas iestājušies pirms pārskata gada beigām, ieskaitot

prasības, kuru apmērs nav vēl noteikts, kā arī nepaziņotos

nodarītos zaudējumus un izdevumus, kas saistīti ar šo prasību

kārtošanu.

46. Pasīva III (4.) postenis - rezerves gratifikācijām un

atlaidēm. Šajās rezervēs jāietver summas, kuras piemaksu vai

atlaižu veidā paredzēts izmaksāt polišu īpašniekiem vai

līgumslēdzējām pusēm, kuras līguma attiecībās ir ieguvējas.

47. Pasīva III (5.) postenis - izlīdzināšanas rezerves. Šajās

rezervēs jāiekļauj summas, kuras paredzētas nākamo periodu

iespējamo apdrošināšanas darbības zaudējumu izlīdzināšanai.

Aprēķināšanas metode ir jāatšifrē bilances kontu piezīmēs.

48. Pasīva III (6.) postenis - citas tehniskās rezerves. Šajā

postenī jāuzskaita summas, kuras apdrošināšanas sabiedrība var

veidot īpašiem, specifiskiem apdrošināšanas riskiem.

Aprēķināšanas metode ir jāatšifrē bilances kontu piezīmēs.

49. Pasīva IV postenis - rezerves tirgum piesaistītiem

līgumiem dzīvības apdrošināšanā. Šīs rezerves tiek veidotas, lai

segtu zaudējumus no apdrošināšanas polisēm, par kurām ieguldījumu

risku uzņemas polises īpašnieks.

50. Pasīva V postenis - uzkrājumi citām saistībām un

zaudējumiem. Šajā postenī jāatspoguļo šaubīgiem parādiem

izveidotie uzkrājumi, ko izlieto investīciju vērtības koriģēšanai

gada pārskatā. Šajā postenī drīkst parādīt tikai summas, kas

paredzētas tādu zaudējumu, parādu vai izmaksu segšanai, kuri

attiecināmi uz pārskata gadu vai iepriekšējiem gadiem un kuri

līdz bilances sastādīšanas dienai ir paredzami vai droši zināmi,

bet kuru apjoms, izdošanas vai rašanās brīdis nav zināms.

Uzkrājumi nedrīkst pārsniegt nepieciešamās summas, un šīs summas

ir jāpamato pielikumā par katru uzkrājumu atsevišķi.

51. Pasīva VII postenis - kreditori, nodokļi. Šajā postenī

jāuzrāda pārskata gadā samaksātā nodokļu summa sadalījumā pa

nodokļu veidiem, kā arī pārskata gada uzņēmumu ienākuma nodokļa

summa, kas attiecas uz ārkārtas ieņēmumu un izmaksu starpību.

52. Pasīva VIII postenis - uzkrātie izdevumi un saņemtā

priekšapmaksa. Šajā postenī jāatspoguļo ienākumi, kurus

apdrošināšanas sabiedrība saņem pirms bilances sastādīšanas

datuma, bet kuri attiecas uz nākamo finansu gadu, kā arī

izdevumus, kuri attiecas uz pārskata gadu tajos gadījumos, kad

šos izdevumus samaksās tikai nākamajā finansu gadā.

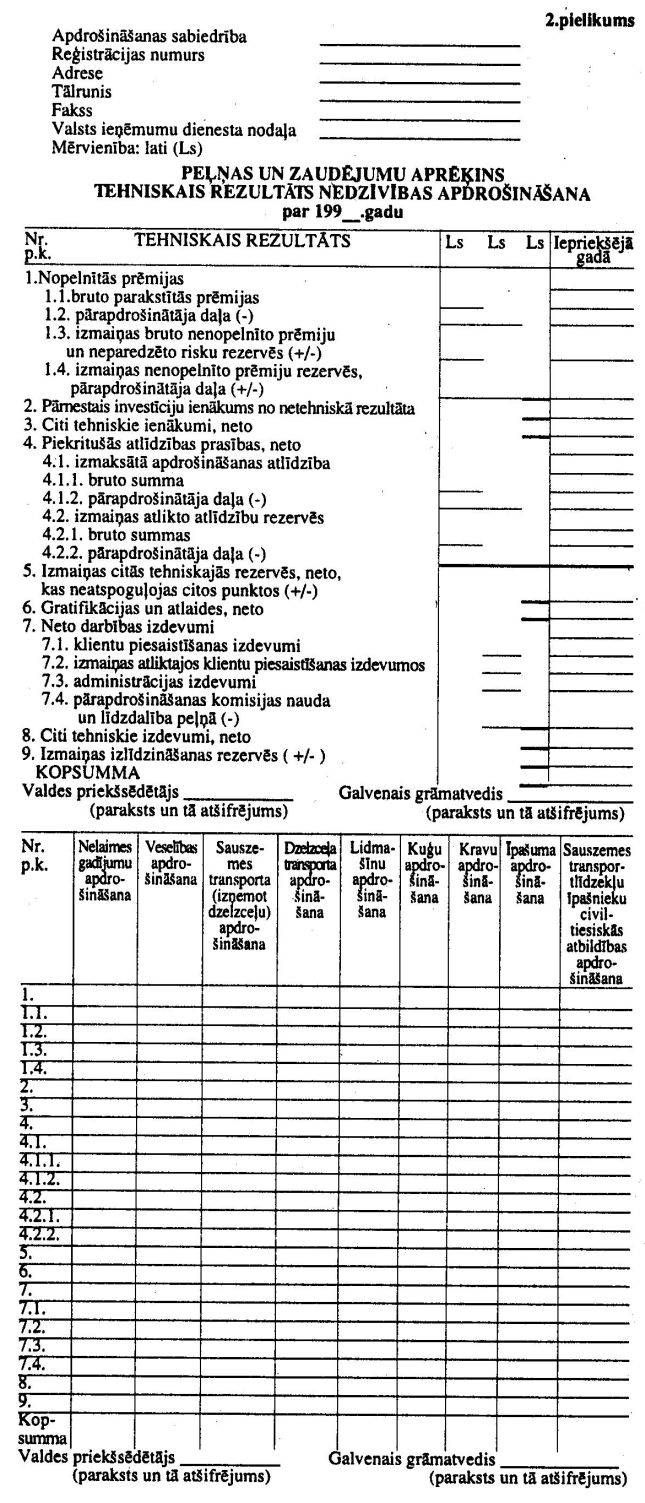

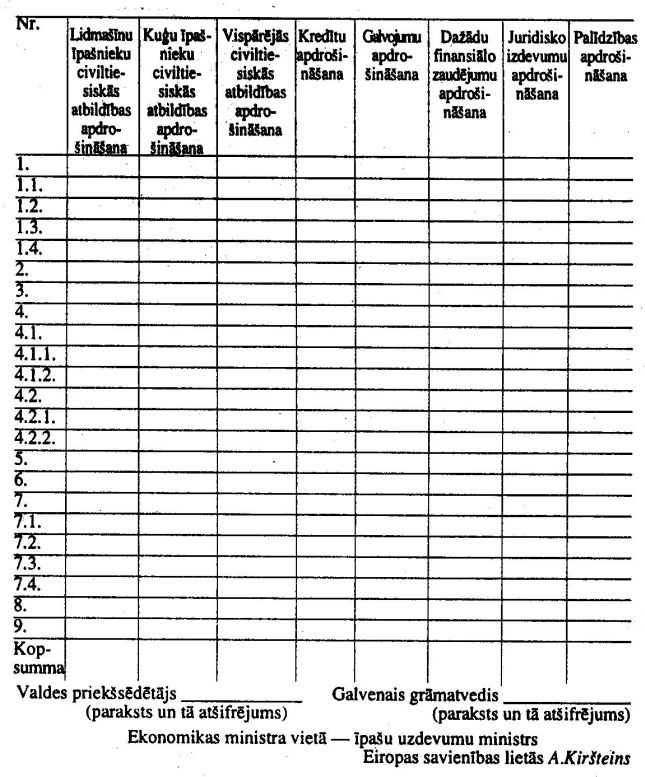

VI. Peļņas un

zaudējumu aprēķina shēma

53. Apdrošināšanas sabiedrības peļņas un zaudējumu aprēķinā ir

divas daļas: tehniskais rezultāts un netehniskais rezultāts.

Tehniskais rezultāts ir pakārtots netehniskajam rezultātam un

tiek aprēķināts vispirms (atsevišķi dzīvības apdrošināšanas

sabiedrībām un nedzīvības apdrošināšanas sabiedrībām). Tehniskais

rezultāts tiek atspoguļots kā netehniskā rezultāta sākuma dati.

Uz uzņēmumu ienākuma nodokļa aprēķinu attiecas tikai netehniskais

rezultāts.

Tehniskais rezultāts. Nedzīvības apdrošināšana

1. Nopelnītās prēmijas:

1.1. bruto parakstītās prēmijas;

1.2. pārapdrošinātāja daļa (-);

1.3. izmaiņas bruto nenopelnīto prēmiju un neparedzēto risku

rezervēs (+/-);

1.4. izmaiņas nenopelnīto prēmiju rezervēs, pārapdrošinātāja

daļa (+/-).

2. Pārnestais investīciju ienākums no netehniskā

rezultāta.

3. Citi tehniskie ienākumi, neto.

Starprezultāts A = (1. + 2. + 3.)

4. Piekritušās atlīdzības prasības, neto:

4.1. izmaksāta apdrošināšanas atlīdzība:

4.1.1. bruto summa;

4.1.2. pārapdrošinātāja daļa (-);

4.2. izmaiņas atlikto atlīdzību rezervēs:

4.2.1. bruto summa;

4.2.2. pārapdrošinātāja daļa (-).

Starprezultāts B

5. Izmaiņas citās tehniskajās rezervēs, neto, kas

neatspoguļojas citos punktos (+/-).

6. Gratifikācijas un atlaides, neto.

7. Neto darbības izdevumi:

7.1. klientu piesaistīšanas izdevumi;

7.2. izmaiņas atliktajos klientu piesaistīšanas izdevumos

(+/-);

7.3. administrācijas izdevumi;

7.4. pārapdrošināšanas komisijas nauda un līdzdalība peļņā

(-).

8. Citi tehniskie izdevumi, neto.

Starprezultāts C = (5. + 6. + 7. + 8.)

9. Izmaiņas izlīdzināšanas rezervēs (+/-).

10. Kopsumma (nedzīvības apdrošināšanas tehniskais

rezultāts):

A - (B + C + 9.)

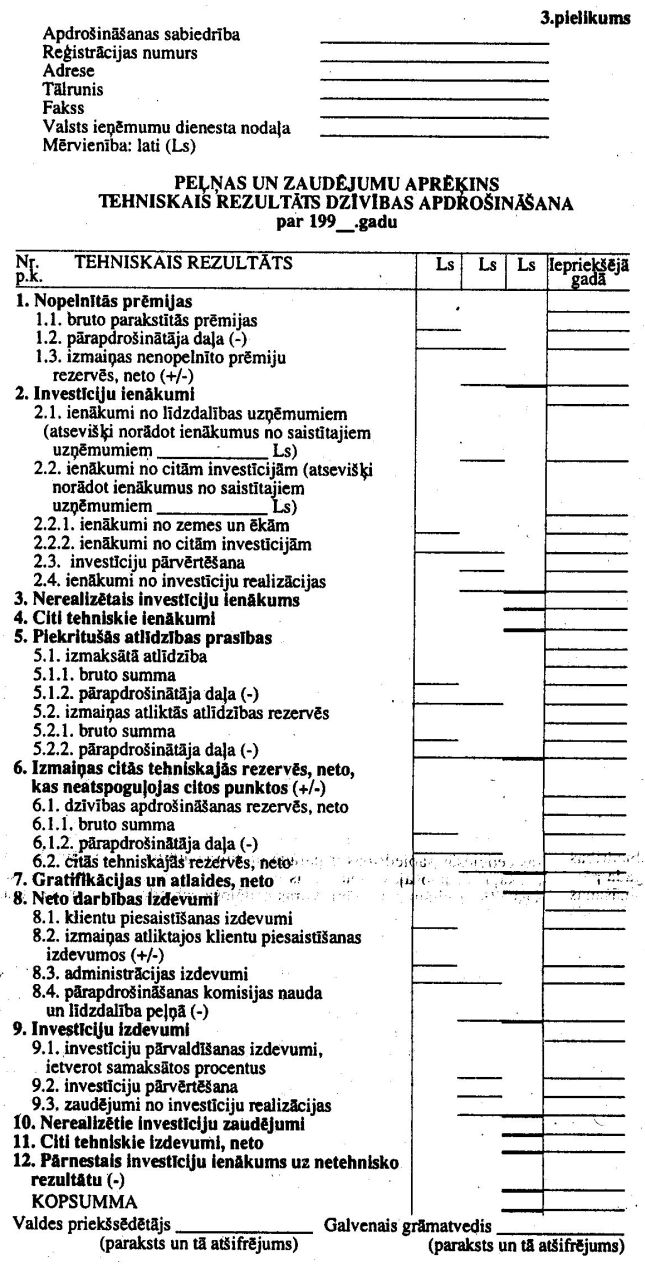

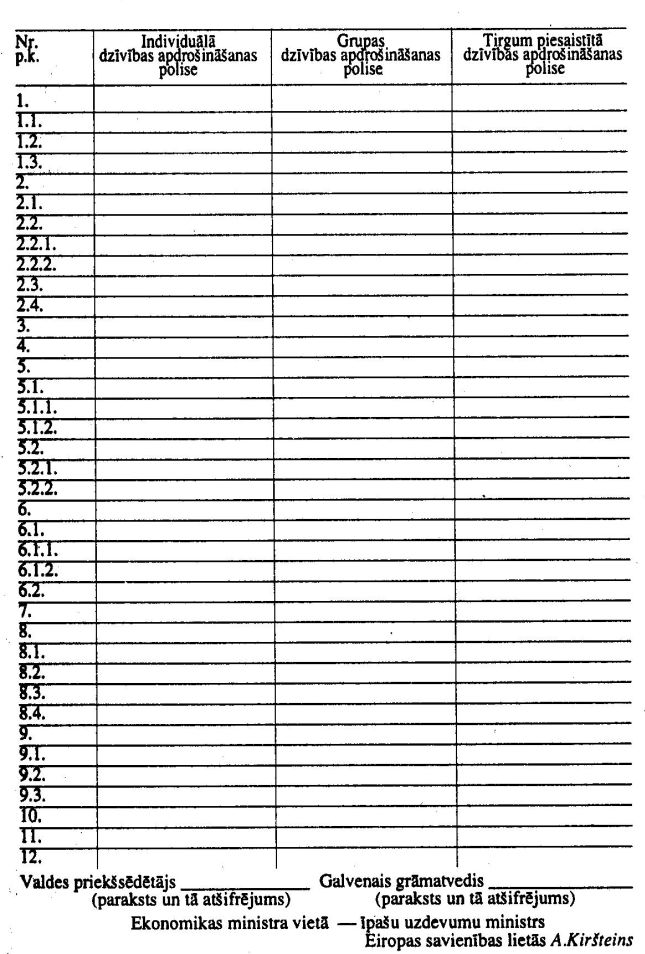

Tehniskais rezultāts. Dzīvības apdrošināšana

1. Nopelnītās prēmijas:

1.1. bruto parakstītās prēmijas;

1.2. pārapdrošinātāja daļa (-);

1.3. izmaiņas nenopelnīto prēmiju rezervēs, neto (+/-).

2. Investīciju ienākumi:

2.1. ienākumi no līdzdalības uzņēmumiem (atsevišķi norādot

ienākumus no saistītajiem uzņēmumiem);

2.2. ienākumi no citām investīcijām (atsevišķi norādot

ienākumus no saistītajiem uzņēmumiem):

2.2.1. ienākumi no zemes un ēkām;

2.2.2. ienākumi no citām investīcijām;

2.3. investīciju pārvērtēšana;

2.4. ienākumi no investīciju realizācijas.

3. Nerealizētais investīciju ienākums.

4. Citi tehniskie ienākumi.

Starprezultāts A = (1. + 2. + 3. + 4.)

5. Piekritušās atlīdzības prasības:

5.1. izmaksātā atlīdzība:

5.1.1. bruto summa;

5.1.2. pārapdrošinātāja daļa (-);

5.2. izmaiņas atliktās atlīdzības rezervēs:

5.2.1. bruto summa;

5.2.2. pārapdrošinātāja daļa (-).

Starprezultāts B

6. Izmaiņas citās tehniskajās rezervēs, neto, kas

neatspoguļojas citos punktos (+/-):

6.1. dzīvības apdrošināšanas rezervēs, neto:

6.1.1. bruto summa;

6.1.2. pārapdrošinātāja daļa (-);

6.2. citās tehniskajās rezervēs, neto.

7. Gratifikācijas un atlaides, neto.

8. Neto darbības izdevumi:

8.1. klientu piesaistīšanas izdevumi;

8.2. izmaiņas atliktajos klientu piesaistīšanas izdevumos

(+/-);

8.3. administrācijas izdevumi;

8.4. pārapdrošināšanas komisijas nauda un līdzdalība peļņā

(-).

Starprezultāts C = (6. + 7. + 8.)

9. Investīciju izdevumi:

9.1. investīciju pārvaldīšanas izdevumi, ietverot samaksātos

procentus;

9.2. investīciju pārvērtēšana;

9.3. zaudējumi no investīciju realizācijas.

10. Nerealizētie investīciju zaudējumi.

11. Citi tehniskie izdevumi, neto.

12. Pārnestais investīciju ienākums uz netehnisko rezultātu

(-).

Starprezultāts D = (9. + 10. + 11. + 12.)

13. Kopsumma (dzīvības apdrošināšanas tehniskais

rezultāts):

A - (B + C + D)

Netehniskais rezultāts. Dzīvības un nedzīvības

apdrošināšana

1. Tehniskā bilance, nedzīvības apdrošināšana (+/-).

2. Tehniskā bilance, dzīvības apdrošināšana (+/-).

3. Investīciju ienākumi (nedzīvības apdrošināšana):

3.1. ienākumi no līdzdalības uzņēmumiem (atsevišķi norādot

ienākumus no saistītajiem uzņēmumiem);

3.2. ienākumi no citām investīcijām (atsevišķi norādot

ienākumus no saistītajiem uzņēmumiem):

3.2.1. ienākumi no zemes un ēkām;

3.2.2. ienākumi no citām investīcijām;

3.3. investīciju pārvērtēšana;

3.4. ienākumi no investīciju realizācijas.

4. Pārnestais investīciju ienākums no tehniskā rezultāta

(dzīvības apdrošināšana).

Starprezultāts A = (1.+ 2. + 3. + 4.)

5. Investīciju izdevumi:

5.1. investīciju pārvaldīšanas izdevumi, ietverot samaksātos

procentus;

5.2. investīciju pārvērtēšana;

5.3. zaudējumi no investīciju realizācijas.

6. Pārnestais investīciju ienākums uz tehnisko rezultātu

(nedzīvības apdrošināšana).

7. Citi ieņēmumi.

8. Citi izdevumi, ietverot vērtības pārvērtēšanu.

Starprezultāts B = (5. + 6. + 7. + 8.)

9. Peļņa vai zaudējumi no apdrošināšanas (A - B).

10. Ārkārtas ieņēmumi.

11. Ārkārtas izdevumi.

12. Pārskata gada peļņa vai zaudējumi pirms nodokļu

samaksas:

(A+10.) - (B+11.)

13. Ienākuma nodoklis.

14. Pārējie nodokļi.

15. Pārskata gada nesadalītā peļņa vai zaudējumi.

VII. Norādījumi

attiecībā uz atsevišķiem peļņas un zaudējumu aprēķina

posteņiem

54. Tehniskais rezultāts nedzīvības apdrošināšanā (1.1.) un

tehniskais rezultāts dzīvības apdrošināšanā (1.1.). Parakstītajās

bruto prēmijās jāietver visas summas, kuras saskaņā ar

apdrošināšanas līgumiem pienākas pārskata gadā, neatkarīgi no tā,

vai šīs summas ir saņemtas, nopelnītas vai ne. Šajās summās

jāietver:

54.1. prēmijas, kuras tiks parakstītas un par kurām prēmiju

aprēķinu var izdarīt tikai pēc apdrošināšanas gada beigām;

54.2. atjaunotās parakstītās prēmijas - prēmijas, kas

jāsamaksā par dzīvības apdrošināšanas līguma turpināšanu,

beidzoties kārtējam apdrošināšanas gadam;

54.3. no jauna parakstītās prēmijas - vienreizējas prēmijas,

ko iekasē dzīvības apdrošināšanas sabiedrība saskaņā ar

apdrošināšanas līgumu tā darbības sākumā;

54.4. prēmiju gada summa, ja tās paredzēts maksāt biežāk nekā

reizi gadā;

54.5. līdzapdrošināšanas gadījumā - apdrošināšanas sabiedrības

daļa kopējā prēmiju apjomā;

54.6. pārapdrošināšanas prēmijas, kuras pienākas no

cesionāriem un tālākdevējiem cesionāriem, ieskaitot iemaksas

pārapdrošinātāja portfelī pēc tam, kad atskaitītas:

54.6.1. no pārapdrošināšanas portfeļa atņemtās summas, kuras

kreditētas cesionāriem un tālākdevējiem cesionāriem;

54.6.2. anulētās un pārtrauktās prēmijas.

55. Tehniskais rezultāts dzīvības apdrošināšanā (1.2.) un

tehniskais rezultāts nedzīvības apdrošināšanā (1.2.).

Pārapdrošināšanas prēmijās jāuzskaita visas izmaksājamās prēmijas

par visiem pārapdrošināšanas līgumiem, kurus noslēgusi tiešās

apdrošināšanas sabiedrība. Šeit jāpievieno iemaksas

pārapdrošinātāja portfelī, kuras jāsamaksā, noslēdzot vai grozot

pārapdrošināšanas līgumus.

56. Tehniskais rezultāts dzīvības apdrošināšanā (1.3.) un

tehniskais rezultāts nedzīvības apdrošināšanā (1.3. un 1.4.).

Izmaiņas nenopelnīto prēmiju un neparedzēto risku rezervēs tiek

fiksētas uz gada pārskata sastādīšanas dienu.

57. Tehniskais rezultāts dzīvības apdrošināšanā (5.) un

tehniskais rezultāts nedzīvības apdrošināšanā (4.). Piekritušajās

atlīdzību prasībās jāietver visi maksājumi, kas izdarīti pārskata

gada laikā, pieskaitot rezervi prasībām uz pārskata gada beigām

un atņemot iepriekšējā gada prasību rezervi. Summas, kuras

apdrošināšanas sabiedrība atgūst ar cesijas palīdzību, ir jāatņem

no atlīdzības prasību summām.

58. Tehniskais rezultāts dzīvības apdrošināšanā (7.) un

tehniskais rezultāts nedzīvības apdrošināšanā (6.).

Gratifikācijas un atlaides, neto - šajā postenī jāuzskaita visas

pārskata gada laikā maksājamās summas, kuras nav apdrošināšanas

atlīdzība un ir izmaksātas polišu īpašniekiem vai trešajām

personām. Izdarot atlaides vai atvilkumus, apdrošināšanas

sabiedrībai gada pārskata pielikumā jāuzrāda kopējā summa pirms

atlaižu vai atvilkumu izdarīšanas, kā arī atlīdzības kategorijas,

kurām piemērotas atlaides vai no kurām izdarīti atvilkumi, un

metodes, kuras lietotas attiecībā uz katru atlīdzības

kategoriju.

59. Tehniskais rezultāts dzīvības apdrošināšanā (8.1.) un

tehniskais rezultāts nedzīvības apdrošināšanā (7.1.). Klientu

piesaistīšanas izdevumi - visi izdevumi, kas saistīti ar jaunu

klientu piesaistīšanu, bet nedzīvības apdrošināšanā - arī ar

esošo apdrošināšanas līgumu atjaunošanu.

60. Tehniskais rezultāts dzīvības apdrošināšanā (8.3.) un

tehniskais rezultāts nedzīvības apdrošināšanā (7.3.).

Administrācijas izdevumos jāiekļauj izmaksas, kas veidojas

apdrošināšanas prēmiju iekasēšanas, piemaksu un atlaižu

apstrādes, cedēšanas un akceptētās pārapdrošināšanas vadīšanas

dēļ. Šajā postenī jāatspoguļo arī materiālo un nemateriālo aktīvu

nolietojums un darbinieku štata izmaksas.

61. Tehniskais rezultāts dzīvības apdrošināšanā (12.) un

tehniskais rezultāts nedzīvības apdrošināšanā (2.), netehniskais

rezultāts (4. un 6.). Dzīvības apdrošināšanā investīciju ienākums

tiek uzskatīts par daļu no tehniskā rezultāta, bet nedzīvības

apdrošināšanā tas ir netehniskā rezultāta daļa. Ieraksti, kas

attiecas uz šo posteni, ir šādi:

|

|

|

|

tehniskais novērtējums

|

netehniskais novērtējums

|

|

|

dzīvības apdrošināšana

|

ieguldījumu ienākumi

|

x

|

|

|

|

|

ieguldījumu ienākumu asignēšana

|

|

x

|

|

|

nedzīvības apdrošināšana

|

ieguldījumu ienākumi

|

|

x

|

|

|

|

ieguldījumu ienākumu asignēšana

|

x

|

|

62. Ja daļu no investīciju ienākumiem peļņas un zaudējumu

aprēķinā pārnes no netehniskā rezultāta uz tehnisko rezultātu

nedzīvības apdrošināšanā, pārnesums jāatņem no 6.posteņa

netehniskajā rezultātā un jāpieskaita 2.postenim tehniskajā

rezultātā. Ja peļņas un zaudējumu aprēķinā daļu no investīciju

ieņēmumiem, kas ir uzrādīti tehniskajā rezultātā par dzīvības

apdrošināšanu, pārnes uz netehnisko rezultātu, pārskaitītā summa

jāatņem no 12.posteņa tehniskajā rezultātā un jāpieskaita

4.postenim netehniskajā rezultātā.

63. Dzīvības apdrošināšanā, aprēķinot investīciju ienākumu

daļu, kuru pārnes no tehniskā rezultāta uz netehnisko rezultātu,

balstās uz šādu bilances posteņu attiecību:

| |

kapitāls un rezerves

|

|

| |

kapitāls un rezerves +

tehniskās rezerves

|

|

64. Nedzīvības apdrošināšanā, aprēķinot investīciju ienākumu

daļu, kuru pārnes no netehniskā rezultāta uz tehnisko rezultātu,

balstās uz šādu bilances posteņu attiecību:

| |

tehniskās rezerves

|

|

| |

kapitāls un rezerves +

tehniskās rezerves

|

|

65. Tehniskais rezultāts dzīvības apdrošināšanā (3. un 10.).

Nerealizētais investīciju ienākums un zaudējumi - dzīvības

apdrošināšanas sabiedrībām šajā postenī jāatspoguļo ienākumi un

zaudējumi no investīcijām tirgum piesaistītajos līgumos.

VIII. Gada

pārskata novērtēšana

66. Apdrošināšanas sabiedrības gada pārskata posteņi jānovērtē

atbilstoši grāmatvedības principiem:

66.1. jāpieņem, ka apdrošināšanas sabiedrība darbosies arī

turpmāk;

66.2. novērtēšana jāveic ar pienācīgu piesardzību, ievērojot

šādus nosacījumus:

66.2.1. pārskatā jāiekļauj līdz bilances sastādīšanas dienai

iegūtā peļņa;

66.2.2. jāņem vērā visas paredzamās riska summas un zaudējumi,

kas radušies pārskata gadā vai iepriekšējos gados, arī tad, ja

tie kļuvuši zināmi laikposmā starp bilances sastādīšanas dienu un

gada pārskata sastādīšanas dienu;

66.2.3. jāaprēķina un jāņem vērā visas vērtības samazināšanās

un nolietojuma summas neatkarīgi no tā, vai pārskata gads tiek

noslēgts ar peļņu vai zaudējumiem;

66.3. aktīva un pasīva posteņu sastāvdaļas jānovērtē

atsevišķi;

66.4. katra pārskata gada sākuma bilancei jāsaskan ar

iepriekšējā gada slēguma bilanci;

66.5. apdrošināšanas sabiedrības saimnieciskie darījumi

jāiegrāmato gada pārskatā, ņemot vērā to ekonomisko saturu un

būtību, nevis tikai juridisko formu.

67. Izņēmuma gadījumos no šo noteikumu 66.punktā minētajiem

grāmatvedības principiem var atkāpties tikai ar Valsts

apdrošināšanas uzraudzības inspekcijas rakstisku atļauju.

68. Apdrošināšanas sabiedrībām investīcijas, kas atspoguļojas

aktīva III postenī, jāuzskaita atbilstoši to sākotnējai vērtībai,

tas ir, iegādes izmaksām vai ražošanas pašizmaksai. Iegādes

izmaksas aprēķina, pirkšanas cenai pieskaitot izdevumus, kas

saistīti ar iegādāto objektu līdz brīdim, kad to nodod

ekspluatācijā. Pamatlīdzekļu izveidošanai izmantoto aizņēmumu

procenti jāiekļauj jaunizveidotā objekta pašizmaksā. Procentu

iekļaušana objekta pašizmaksā ir jāatspoguļo gada pārskata

pielikumā.

69. Ja ilgtermiņa ieguldījumu objektu lietošanas laiks ir

ierobežots, to sākotnējā vērtība pakāpeniski jānoraksta

paredzētajā lietošanas laikā.

70. Ja investīcijas ir oficiāli reģistrētas akciju biržās, ar

tirgus vērtību ir jāsaprot tā vērtība, kāda bija biržā uz

bilances sastādīšanas datumu. Ja bilances sastādīšanas datumā

operācijas biržā nenotiek, tad jānorāda vērtība, kāda bija pēdējā

biržas operāciju dienā pirms bilances sastādīšanas datuma.

71. Citām investīcijām tirgus vērtību veido vidējā cena, par

kādu tās pārdotas bilances sastādīšanas datumā, bet, ja bilances

sastādīšanas datumā tirdzniecība nenotiek, tirgus vērtību nosaka

pēc investīciju vidējās cenas pēdējā tirdzniecības dienā.

72. Aizdevumu novērtējums ir vēl neatmaksātā aizdevuma

faktiskais atlikums. Par aizdevumu saņemamie, bet vēl nesaņemtie

augļošanas procenti nav ilgtermiņa finansu ieguldījums, un šādi

parādi uzskaitāmi uzkrātajos procentos.

73. Vekseļi, kas saņemti no debitoriem parāda atmaksas

nodrošināšanai, nav uzskatāmi par vērtspapīriem, jo tie nekotējas

biržās.

74. Ja investīciju vērtība nepārejošu apstākļu dēļ ir zemāka

par to vērtību, kāda aprēķināta saskaņā ar šo noteikumu 68. un

69.punktu, attiecīgie objekti vērtējami atbilstoši zemākajai

vērtībai. Vērtības samazināšanas nosacījumi pietiekami pamatoti

un detalizēti jāparāda gada pārskata pielikumā.

75. Pamatlīdzekļus un investīcijas, kuru vērtība ir būtiski

lielāka par to iegādes vērtību vai to novērtējumu iepriekšējā

gada bilancē, var novērtēt atbilstoši augstākajai vērtībai, ja

var pieņemt, ka vērtības paaugstinājums ir ilgstošs. Šis

novērtējums jāizskaidro gada pārskata pielikumā, norādot

attiecīgās aprēķina metodes.

76. Mātes uzņēmums sākotnēji uzrāda savu līdzdalību meitas

uzņēmuma pamatkapitāla iegādes izmaksās, bet katra pārskata gada

beigās koriģē to atbilstoši mātes uzņēmuma daļai meitas uzņēmuma

pašu kapitālā. Šim nolūkam nepieciešams izmantot meitas uzņēmuma

īpašnieku pilnsapulcē apstiprinātā gada pārskata informāciju.

Vērtības palielinājums vai samazinājums meitas uzņēmuma peļņas

vai zaudējumu dēļ (atbilstoši ieguldītā kapitāla īpatsvaram

procentos) jānorāda mātes uzņēmuma peļņas un zaudējumu

aprēķinā.

77. Tehnisko rezervju apjomam visu laiku jābūt tādam, lai

apdrošināšanas sabiedrība spētu segt jebkuras saistības, kas

varētu rasties no apdrošināšanas līgumiem.

78. Skaitļiem, kas uzrādīti peļņas un zaudējumu aprēķina

tehniskajā rezultātā, jāattiecas uz pārskata gadu. Laika starpība

nedrīkst būt lielāka par divpadsmit mēnešiem. Ja nepieciešams,

gada pārskatā uzrādītās tehnisko rezervju summas jāpalielina, lai

tās būtu pietiekamas attiecīgā brīža vai nākotnes saistību

izpildei.

79. Pieņemot vienu no tehnisko rezervju aprēķina metodēm, tā

nemainīgi jālieto arī turpmākajos gados, ja vien apstākļi

neattaisno metodes maiņu. Gada pārskata pielikumā jāapraksta

aprēķinu metode un, ja tā tiek mainīta, jānorāda iemesli, kā arī

tas, kā aprēķinu metodes maiņa iespaido aktīvu un pasīvu

stāvokli, peļņu un zaudējumus.

80. Peļņas un zaudējumu aprēķina tehniskajā rezultātā ir šādi

rādītāji:

80.1. bruto parakstītās prēmijas;

80.2. pārapdrošinātāja daļa parakstītajās prēmijās;

80.3. bruto izmaksātā apdrošināšanas atlīdzība;

80.4. pārapdrošinātāja daļa izmaksātajā atlīdzībā;

80.5. neto darbības izdevumi, kas jāatspoguļo sadalījumā pa

apdrošināšanas veidiem.

IX. Koncerna

gada pārskats

81. Koncerna gada pārskats sastāv no mātes uzņēmuma un meitas

uzņēmuma gada pārskatiem, kas apvienoti, izmantojot

konsolidācijas metodes.

82. Koncerna gada pārskats sniedz informāciju par visu

koncernu kopumā, kā arī par katru atsevišķu koncernā ietilpstošo

saimniecisko vienību neatkarīgi no gada pārskatā apvienoto

uzņēmumu juridisko attiecību robežas.

83. Koncerna gada pārskats jādatē ar to pašu dienu, kad

sastādīts mātes uzņēmuma gada pārskats.

84. Koncerna gada pārskatā jāatspoguļo visa koncerna gada

peļņa vai zaudējumi un koncerna paša kapitāla kopsumma. Aprēķinos

koncerna iekšējā peļņa un koncerna uzņēmumu izmaksātās

savstarpējās dividendes ir jāatņem. Koncerna gada pārskata

sagatavošanas procesā mātes uzņēmuma gada pārskats jāapvieno ar

meitas uzņēmuma gada pārskatu, saskaitot kopā līdzīgos gada

pārskata posteņos ietvertās līdzekļu, saistību, pašu kapitāla,

ieņēmumu un izmaksu summas.

85. Sagatavojot koncerna gada pārskatu, koncerna ietvaros

jāizmanto vienas un tās pašas grāmatvedības metodes, lai

atspoguļotu līdzīgos apstākļos notikušus līdzīgus saimnieciskos

darījumus. Ja meitas uzņēmums izmanto citādas grāmatvedības

metodes nekā tās, kuras pieņemtas, lai koncerna gada pārskatā

atspoguļotu līdzīgos apstākļos notikušus līdzīgus saimnieciskos

darījumus, meitas uzņēmuma gada pārskatu attiecīgi koriģē tad,

kad to izmanto koncerna gada pārskata sagatavošanā. Ja aprēķināt

šādu korekciju summas praktiski nav iespējams, šāds fakts

jāpaskaidro, sniedzot arī informāciju par to struktūrvienību

īpatsvaru koncerna gada pārskatā, kurām izmantotas atšķirīgas

grāmatvedības metodes.

86. Meitas uzņēmuma darbības rezultāti jāietver koncerna gada

pārskatā ar meitas uzņēmuma iegādes dienu.

X. Naudas

plūsmas pārskats

87. Informācija par naudas plūsmu (saņemtā un izdotā nauda un

naudas ekvivalenti) apdrošināšanas sabiedrībā ir izmantojama, lai

uz aktīvu bāzes veidotu pārskatu par naudas (nauda kasē un bankā)

un naudas ekvivalentu (īstermiņa, ļoti likvidas investīcijas, ko

viegli var pārvērst skaidrā naudā un ko neiespaido valūtas kursa

svārstības) rašanos un to izlietojumu.

88. Naudas plūsmas pārskatu visā pārskata periodā sadala

trijās galvenajās sastāvdaļās:

88.1. tiešajā darbībā;

88.2. investēšanas darbībā;

88.3. finansiālajā darbībā.

89. Naudas plūsma tiešajā darbībā (apdrošināšanas sabiedrības

pamatdarbība, kas nav investēšanas darbība un finansiālā darbība)

veidojas kā darījumu un pasākumu rezultāts, kas iespaido neto

peļņu vai zaudējumus. Tiešo darbību raksturo:

89.1. par materiālo vērtību pārdošanu un pakalpojumu sniegšanu

saņemtā nauda;

89.2. par materiālo vērtību iegādi un pakalpojumu sniegšanu

samaksātā nauda;

89.3. darbiniekiem samaksātais atalgojums;

89.4. saņemtā prēmiju nauda un samaksātā atlīdzības nauda.

90. Naudas plūsma investēšanas darbībā (tādu ilgtermiņa aktīvu

un citu investīciju piesaistīšana, kas neietilpst naudas

ekvivalentos) atklāj izdevumu apmērus, kas veido krājumus, no

kuriem nākotnē ir paredzami ienākumi un naudas plūsma.

Investēšanas darbību raksturo nauda, kas:

90.1. saņemta par īpašuma, iekārtu un aprīkojuma, nemateriālo

un citu ilgtermiņa aktīvu pārdošanu;

90.2. samaksāta par īpašuma, iekārtu un aprīkojuma,

nemateriālo un citu ilgtermiņa aktīvu iegādi;

90.3. samaksāta par iegūtajām tiesībām vai parāda saistībām no

citiem uzņēmumiem vai sabiedrībām un par ieguldījuma daļām

kopuzņēmumos;

90.4. saņemta par tiesībām vai parāda saistībām no citiem

uzņēmumiem vai sabiedrībām un par ieguldījuma daļām

kopuzņēmumos.

91. Finansiālās darbības (darbība, kuras rezultātā mainās

apdrošināšanas sabiedrības kapitāla un saistību apjoms un

sastāvs) rezultātā izveidoto naudas plūsmu iespaido nākotnē

paredzamās saistības. Finansiālo darbību raksturo:

91.1. nauda, kas veidojas no akciju izlaišanas vai citiem

līdzdalības veidiem;

91.2. nauda, kas samaksāta par akciju izpirkšanu;

91.3. nauda, kas veidojas no parādzīmju un citu īstermiņa vai

ilgtermiņa aizdevumu izdošanas;

91.4. atmaksātās aizdevuma summas.

Naudas plūsmas

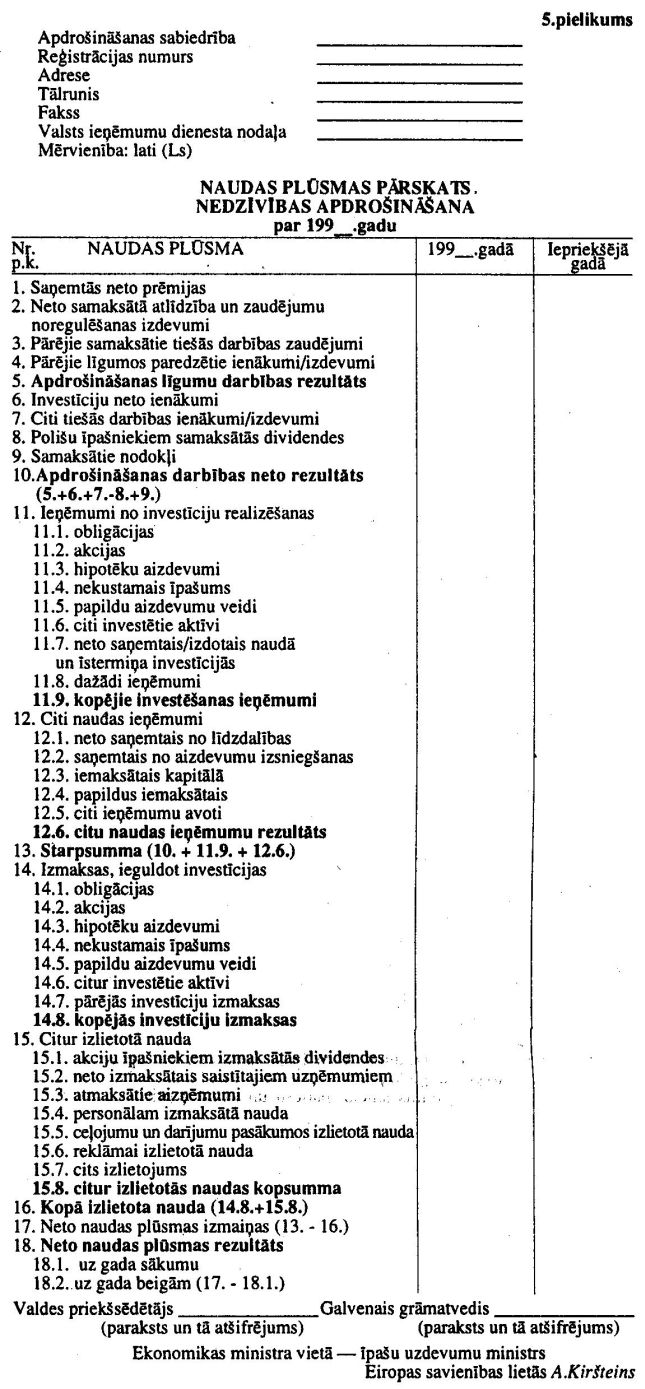

pārskats nedzīvības apdrošināšanas sabiedrībās

1. Saņemtās neto prēmijas.

2. Neto samaksātā atlīdzība un zaudējumu noregulēšanas

izdevumi.

3. Samaksātie pārējie tiešās darbības izdevumi.

4. Pārējie līgumos paredzētie ienākumi un izdevumi.

5. Apdrošināšanas līgumu darbības rezultāts (1. - 2. - 3. +

4.).

6. Investīciju neto ienākumi.

7. Citi tiešās darbības ienākumi un izdevumi.

8. Polišu īpašniekiem samaksātās dividendes.

9. Samaksātie nodokļi.

10. Apdrošināšanas darbības neto rezultāts (5. + 6. + 7. - 8.

+ 9.).

11. Ieņēmumi no investīciju realizēšanas:

11.1. obligācijas;

11.2. akcijas;

11.3. hipotēku aizdevumi;

11.4. nekustamais īpašums;

11.5. papildu aizdevumu veidi;

11.6. citi investētie aktīvi;

11.7. neto saņemtais un izdotais naudā un īstermiņa

investīcijās;

11.8. dažādi ieņēmumi;

11.9. kopīgie investēšanas ieņēmumi (11.1. līdz 11.8.rindas

summa).

12. Citi naudas ieņēmumi:

12.1. neto saņemtais no līdzdalības;

12.2. saņemtais no aizdevumu izsniegšanas;

12.3. iemaksātais kapitālā;

12.4. papildus iemaksātais;

12.5. citi ieņēmumu avoti;

12.6. citu naudas ieņēmumu rezultāts (12.1. līdz 12.5.rindas

summa).

13. Starpsumma (10. + 11.9. + 12.6).

14. Izmaksas, kas radušās, ieguldot investīcijas:

14.1. obligācijas;

14.2. akcijas;

14.3. hipotēku aizdevumi;

14.4. nekustamais īpašums;

14.5. papildu aizdevumu veidi;

14.6. citur investētie aktīvi;

14.7. pārējās investīciju izmaksas;

14.8. kopējās investīciju izmaksas (14.1. līdz 14.7.rindas

summa).

15. Citur izlietotā nauda:

15.1. akciju īpašniekiem izmaksātās dividendes;

15.2. neto izmaksātais saistītajiem uzņēmumiem;

15.3. atmaksātie aizņēmumi;

15.4. personālam izmaksātā nauda;

15.5. ceļojumu un darījumu pasākumos izlietotā nauda;

15.6. reklāmai izlietotā nauda;

15.7. cits izlietojums;

15.8. citur izlietotās naudas kopsumma (15.1. līdz 15.7.rindas

summa).

16. Kopā izlietota nauda (14.8. + 15.5.).

17. Neto naudas plūsmas izmaiņas (13. - 16.).

18. Neto naudas plūsmas rezultāts:

18.1. uz gada sākumu;

18.2. uz gada beigām (17. + 18.1.).

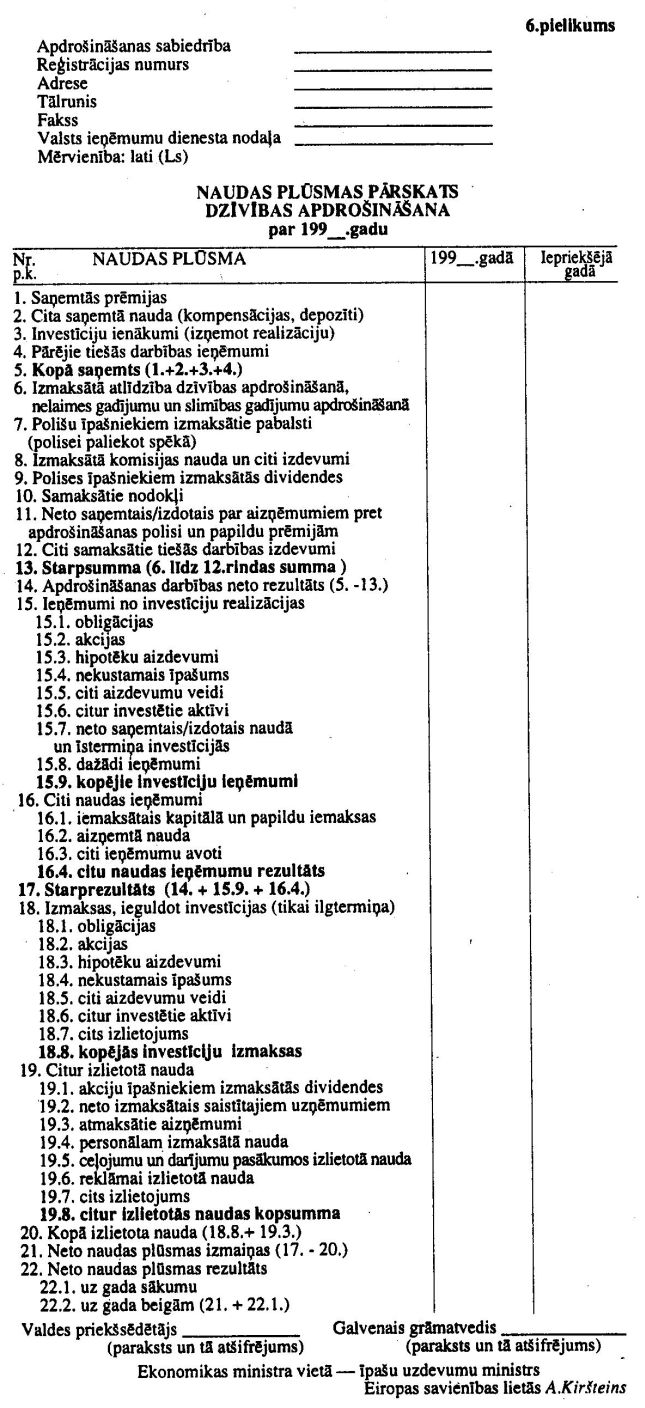

Naudas plūsmas

pārskats dzīvības apdrošināšanas sabiedrībās

1. Saņemtās prēmijas.

2. Cita saņemtā nauda (kompensācijas, depozīti).

3. Investīciju ienākumi (izņemot realizāciju).

4. Pārējie tiešās darbības ieņēmumi.

5. Kopā saņemts (1. + 2. + 3.+ 4.).

6. Izmaksātā atlīdzība dzīvības apdrošināšanā, nelaimes

gadījumu un slimības gadījumu apdrošināšanā.

7. Polišu īpašniekiem izmaksātie pabalsti (polisei paliekot

spēkā).

8. Izmaksātā komisijas nauda un citi izdevumi.

9. Polišu īpašniekiem izmaksātās dividendes.

10. Samaksātie nodokļi.

11. Neto saņemtais un izdotais par aizņēmumiem pret

apdrošināšanas polisi un papildu prēmijām.

12. Citi samaksātie tiešās darbības izdevumi.

13. Starpsumma (6. līdz 12.rindas summa).

14. Apdrošināšanas darbības neto rezultāts (5. - 13.).

15. Ieņēmumi no investīciju realizācijas:

15.1. obligācijas;

15.2. akcijas;

15.3. hipotēku aizdevumi;

15.4. nekustamais īpašums;

15.5. citi aizdevumu veidi;

15.6. citur investētie aktīvi;

15.7. neto saņemtais un izdotais naudā un īstermiņa

investīcijās;

15.8. dažādi ieņēmumi;

15.9. kopējie investīciju ieņēmumi (15.1. līdz 15.8.rindas

summa).

16. Citi naudas ieņēmumi:

16.1. iemaksātais kapitālā un papildu iemaksas;

16.2. aizņemtā nauda;

16.3. citi ieņēmumu avoti;

16.4. citu naudas ieņēmumu rezultāts (16.1. līdz 16.4.rindas

summa).

17. Starprezultāts (14. + 15.9. + 16.4.).

18. Izmaksas, kas radušās, ieguldot investīcijas (tikai

ilgtermiņa):

18.1. obligācijas;

18.2. akcijas;

18.3. hipotēku aizdevumi;

18.4. nekustamais īpašums;

18.5. citi aizdevumu veidi;

18.6. citur investētie aktīvi;

18.7. cits izlietojums;

18.8. kopējās investīciju izmaksas (18.1. līdz 18.7.rindas

summa).

19. Citur izlietotā nauda:

19.1. akciju īpašniekiem izmaksātās dividendes;

19.2. neto izmaksātais saistītajiem uzņēmumiem;

19.3. atmaksātie aizņēmumi;

19.4. personālam izmaksātā nauda;

19.5. ceļojumu un darījumu pasākumos izlietotā nauda;

19.6. reklāmai izlietotā nauda;

19.7. cits izlietojums;

19.8. citur izlietotās naudas kopsumma (19.1. līdz 19.8.rindas

summa).

20. Kopā izlietota nauda (18.8. + 19.8.).

21. Neto naudas plūsmas izmaiņas (17. - 20.).

22. Neto naudas plūsmas rezultāts:

22.1. uz gada sākumu;

22.2. uz gada beigām (21. + 22.1.).

Ministru prezidents

A.Šķēle

Ekonomikas ministra vietā -īpašu

uzdevumu ministrs

Eiropas savienības lietās A.Kiršteins