Ministru kabineta noteikumi Nr. 200

Rīgā 1997.gada 3.jūnijā (prot. nr. 31 5.§)

Noteikumi par valsts budžetā ieskaitāmo nodokļu maksājumu

pamatparādu kapitalizāciju

Izdoti saskaņā ar likuma

“Par nodokļiem un nodevām” 24.pantu

I. Vispārīgie jautājumi

1. Šie noteikumi nosaka kārtību, kādā saskaņā ar likumu “Par

nodokļiem un nodevām” tiek kapitalizēti privatizēto un privatizējamo

valsts uzņēmumu un uzņēmējsabiedrību valsts budžetā ieskaitāmo nodokļu

(turpmāk — nodokļi) maksājumu pamatparādi.

2. Noteikumos lietotie termini:

2.1. nodokļu maksājumu pamatparāds — šo noteikumu izpratnē —

nodokļa vai vairāku nodokļu maksājumu daļa, kas nav samaksāta attiecīgā

nodokļa likumā noteiktajā laikā un apmērā, un nodokļu pamatparāda

palielinājuma nauda, ja šajos noteikumos nav noteikts citādi;

2.2. pamatparāda palielinājuma nauda — šo noteikumu izpratnē —

summa, par kādu nodokļu pamatparāds visā tā kavējuma periodā saskaņā ar

likuma “Par nodokļiem un nodevām” prasībām tiek palielināts atbilstoši

Latvijas Bankas noteiktajai refinansēšanas likmei;

2.3. nodokļu administrācija — šo noteikumu izpratnē — Valsts

ieņēmumu dienests un Valsts sociālās apdrošināšanas fonds, kā arī to

izveidotas institūcijas;

2.4. valsts īpašuma objekts — šo noteikumu izpratnē — uzņēmums

(uzņēmējsabiedrība), nekustamais īpašums, uzņēmuma (uzņēmējsabiedrības)

daļa, nekustamā īpašuma daļa, manta vai kapitāla daļas, kas ir valsts

īpašums;

2.5. privatizējamais uzņēmums — šo noteikumu izpratnē —

privatizācijas procesā esošais valsts uzņēmums (uzņēmējsabiedrība), kurš

likumā noteiktajā kārtībā nodots privatizācijai, un statūtsabiedrība ar

privāto kapitālu, kurā valsts daļa vai valsts un pašvaldības daļu

kopsumma tās pamatkapitālā pārsniedz (pārsniedza) 50 procentu;

2.6. privatizētais uzņēmums — šo noteikumu izpratnē — valsts

īpašuma objekts, kurš privatizēts likumā vai citos normatīvajos aktos

noteiktajā kārtībā;

2.7. privatizācijas process — šo noteikumu izpratnē —

laikposms no dienas, kad valsts īpašuma objekts tika nodots

privatizācijai, līdz dienai, kad tiek apstiprināti šī īpašuma objekta

privatizācijas noteikumi (privatizācijas projekts), pēc kuriem tas tiek

privatizēts;

2.8. privatizāciju veicošā institūcija — šo noteikumu izpratnē

— Privatizācijas aģentūra vai cita likumos vai citos normatīvajos aktos

paredzētā institūcija, kura veic (ir veikusi) valsts īpašuma objektu

privatizāciju;

2.9. privatizācijas brīdis — šo noteikumu izpratnē — diena,

līdz kurai izveidojušies nodokļu maksājumu pamatparādi privatizētajam

uzņēmumam tiek kapitalizēti;

2.10. pašreizējais brīdis — šo noteikumu izpratnē:

2.10.1. privatizējamajam uzņēmumam — kārtējā gada kārtējā mēneša

pirmais datums;

2.10.2. privatizētajam uzņēmumam — pieteikuma par nodokļu maksājumu

pamatparāda kapitalizāciju iesniegšanas mēneša pirmais datums;

2.11. kapitalizāciju veicošā institūcija — šo noteikumu

izpratnē — Privatizācijas aģentūra;

2.12. kārtējā gada kārtējā mēneša pirmais datums — šo

noteikumu izpratnē — datums, uz kuru privatizējamais uzņēmums iesniedz

kapitalizāciju veicošajā institūcijā ziņas par nodokļu maksājumu

parādiem un bilances un peļņas zaudējumu aprēķinu;

2.13. kapitalizācijas brīdis — šo noteikumu izpratnē — diena,

kad kapitalizāciju veicošā institūcija ir pieņēmusi lēmumu par nodokļu

maksājumu pamatparāda kapitalizāciju;

2.14. kopējais likviditātes koeficients — šo noteikumu

izpratnē — uzņēmuma (statūtsabiedrības) rīcībā esošo apgrozāmo līdzekļu

(krājumi; debitoru parādi; vērtspapīri un līdzdalība kapitālos; naudas

līdzekļi — bilances aktīva 2.iedaļas kopsumma) attiecība pret īstermiņa

saistībām (aizņēmumi no kredītiestādēm, pircēju izsniegtie avansi,

parādi piegādātājiem un darbuzņēmējiem, maksājumi par vekseļiem, parādi

meitas uzņēmumiem un saistītajiem uzņēmumiem, pārējiem kreditoriem,

ieskaitot nodokļu un citus parādus, — bilances pasīva 3.iedaļas otrās

daļas kopsumma);

2.15. pašu kapitāla nodrošinājuma koeficients — šo noteikumu

izpratnē — pašu kapitāla (bilances pasīva 1.iedaļas kopsumma) un

ilgtermiņa ieguldījumu (bilances aktīva 1.iedaļas kopsumma) starpības

attiecība pret uzņēmuma (statūtsabiedrības) rīcībā esošajiem

apgrozāmajiem līdzekļiem (ražošanas krājumi; debitoru parādi;

vērtspapīri un līdzdalība kapitālos; naudas līdzekļi — bilances aktīva

2.iedaļas kopsumma).

3. Šie noteikumi piemērojami attiecībā uz:

3.1. privatizēto uzņēmumu, kurš privatizēts saskaņā ar likumu “Par

valsts un pašvaldību īpašuma objektu privatizāciju”, citiem likumiem un

normatīvajiem aktiem, kuri reglamentē vai reglamentēja valsts īpašuma

objektu privatizāciju, ja privatizētajam uzņēmumam līdz privatizācijas

brīdim bija izveidojies nodokļu maksājumu pamatparāds un līdz

pašreizējam brīdim tas nav samaksāts;

3.2. privatizējamo uzņēmumu, kurš tiek privatizēts saskaņā ar likumu

“Par valsts un pašvaldību īpašuma objektu privatizāciju” un likumu “Par

īpašuma privatizāciju agroservisa uzņēmumos”, kā arī uz statūtsabiedrību

ar privāto kapitālu, kurā valsts daļa vai valsts un pašvaldības daļu

kopsumma tās pamatkapitālā pārsniedz 50 procentu, ja tiem līdz

pašreizējam brīdim ir izveidojies nodokļu maksājumu pamatparāds.

4. Nodokļu maksājumu pamatparādu kapitalizē:

4.1. privatizētajam uzņēmumam, kurš privatizācijas rezultātā

pārveidots par statūtsabiedrību ar privāto kapitālu;

4.2. privatizētajai statūtsabiedrībai, kura privatizācijas rezultātā

kļuvusi par statūtsabiedrību ar privāto kapitālu;

4.3. privatizētajam uzņēmumam, kuru privatizācijas rezultātā

nopirkusi statūtsabiedrība ar privāto kapitālu;

4.4. privatizētajam uzņēmumam, kuru privatizācijas rezultātā

nopirkusi fiziskā persona, ja šī persona nodibina statūtsabiedrību un šī

statūtsabiedrība pārņem nodokļu maksājumu parādus;

4.5. privatizētajam uzņēmumam, kuru privatizācijas rezultātā nopircis

viena īpašnieka uzņēmums, ja šī uzņēmuma īpašnieks pārveido savu

uzņēmumu par statūtsabiedrību un šī statūtsabiedrība pārņem nodokļu

maksājumu parādus;

4.6. citos gadījumos, kad privatizētā uzņēmuma nodokļu maksājumu

parādus vai to daļu pārņem statūtsabiedrība likumā noteiktajos gadījumos

un kārtībā;

4.7. statūtsabiedrībai ar privāto kapitālu, ja tajā ir ieguldīts

valsts uzņēmums vai tā daļa un statūtsabiedrība pārņem šī valsts

uzņēmuma nodokļu maksājumu parādus vai to daļu;

4.8. privatizācijas procesā esošam valsts īpašuma objektam;

4.9. statūtsabiedrībai ar privāto kapitālu, kurā valsts daļa vai

valsts un pašvaldības daļu kopsumma tās pamatkapitālā pārsniedz

(pārsniedza) 50 procentu.

5. Par privatizācijas brīdi uzskatāms:

5.1. privatizētajam uzņēmumam, kurš privatizācijas rezultātā

pārveidots par statūtsabiedrību ar privāto kapitālu, — diena, kad

statūtsabiedrība reģistrēta Uzņēmumu reģistrā;

5.2. privatizētajai statūtsabiedrībai, kura privatizācijas rezultātā

kļuvusi par statūtsabiedrību ar privāto kapitālu, — diena, kad

statūtsabiedrība ar privāto kapitālu reģistrēta Uzņēmumu reģistrā;

5.3. privatizētajam uzņēmumam, kuru privatizācijas rezultātā

nopirkusi statūtsabiedrība ar privāto kapitālu, — diena, kad

privatizāciju veicošā institūcija ar pieņemšanas-nodošanas aktu nodevusi

nopirkto uzņēmumu šai statūtsabiedrībai;

5.4. privatizētajam uzņēmumam, kuru privatizācijas rezultātā

nopirkusi fiziskā persona, ja šī persona nodibina statūtsabiedrību un šī

statūtsabiedrība pārņem nodokļu maksājumu parādus, — diena, kad

privatizāciju veicošā institūcija ar pieņemšanas-nodošanas aktu nodevusi

nopirkto uzņēmumu šai fiziskajai personai;

5.5. privatizētajam uzņēmumam, kuru privatizācijas rezultātā nopircis

viena īpašnieka uzņēmums, ja šī uzņēmuma īpašnieks pārveido savu

uzņēmumu par statūtsabiedrību un šī statūtsabiedrība pārņem nodokļu

maksājumu parādus, — diena, kad privatizāciju veicošā institūcija ar

pieņemšanas-nodošanas aktu nodevusi nopirkto uzņēmumu šim viena

īpašnieka uzņēmumam;

5.6. citos gadījumos, kad privatizētā uzņēmuma nodokļu maksājumu

parādus vai to daļu pārņem statūtsabiedrība likumā noteiktajos gadījumos

un kārtībā, — privatizētā uzņēmuma vai statūtsabiedrības privatizācijas

brīdis;

5.7. statūtsabiedrībai ar privāto kapitālu, ja tajā ir ieguldīts

valsts uzņēmums vai tā daļa un statūtsabiedrība pārņem šī valsts

uzņēmuma nodokļu maksājumu parādus vai to daļu, — diena, kad šis

ieguldījums ir reģistrēts Uzņēmumu reģistrā.

6. Ja privatizētais uzņēmums tā pircējam nav nodots ar

pieņemšanas-nodošanas aktu, privatizācijas brīdi nosaka kapitalizāciju

veicošā institūcija. Ja uzņēmums ir privatizēts, slēdzot nomas ar

izpirkumu līgumu, privatizācijas brīdis ir minētā līguma likumīgā spēkā

stāšanās diena.

7. Statūtsabiedrībai ar privāto kapitālu, kurā valsts daļa vai valsts

un pašvaldības daļu kopsumma tās pamatkapitālā pārsniedz (pārsniedza) 50

procentu, kapitalizē to nodokļu maksājumu pamatparādu, kas tai ir (bija)

laikā, kad valsts daļa vai valsts un pašvaldības daļu kopsumma pārsniedz

(pārsniedza) 50 procentu no statūtsabiedrības pamatkapitāla, kā arī visu

nodokļu maksājumu pamatparāda palielinājuma naudu, kas attiecas uz šo

pamatparādu.

8. Nodokļu maksājumu pamatparāds netiek kapitalizēts:

8.1. valsts uzņēmumam (uzņēmējsabiedrībai), kura privatizācija tiek

veikta ar privatizācijas paņēmienu — likvidāciju;

8.2. valsts uzņēmumam (uzņēmējsabiedrībai), ja Ministru kabinets ir

izdevis rīkojumu par tā likvidāciju;

8.3. statūtsabiedrībai, kura ir pārņēmusi nodokļu maksājumu parādus,

ja ir pieņemts lēmums par šīs statūtsabiedrības likvidāciju;

8.4. statūtsabiedrībai ar privāto kapitālu, kurā valsts daļa vai

valsts un pašvaldības daļu kopsumma tās pamatkapitālā pārsniedz 50

procentu, ja ir pieņemts lēmums par šīs statūtsabiedrības likvidāciju;

8.5. statūtsabiedrībai ar privāto kapitālu, kurā valsts daļa vai

valsts un pašvaldības daļu kopsumma tās pamatkapitālā pārsniedz 50

procentu, ja šai statūtsabiedrībai nodokļu maksājumu pamatparāds vismaz

reizi jau ir kapitalizēts;

8.6. statūtsabiedrībai ar privāto kapitālu, kurā valsts daļa vai

valsts un pašvaldības daļu kopsumma tās pamatkapitālā pārsniedz 50

procentu, ja šis kapitāla pārsniegums radies statūtsabiedrības

iepriekšējā nodokļu maksājumu pamatparāda kapitalizācijas rezultātā.

Šajā gadījumā netiek kapitalizēts tas nodokļu maksājumu pamatparāds, kas

statūtsabiedrībai radies pēc iepriekšējā nodokļu maksājumu pamatparāda

kapitalizācijas.

9. Nodokļu maksājumu pamatparādu kapitalizē kapitalizāciju veicošā

institūcija.

II. Kapitalizācijas nosacījumi

10. Kapitalizāciju veicošā institūcija var kapitalizēt šādus nodokļu

maksājumu pamatparādus:

10.1. apgrozījuma nodokļa un pievienotās vērtības nodokļa maksājumu

pamatparādu;

10.2. peļņas nodokļa un uzņēmumu ienākuma nodokļa maksājumu

pamatparādu;

10.3. akcīzes nodokļa maksājumu pamatparādu;

10.4. sociālā nodokļa maksājumu pamatparādu, ja tas izveidojies līdz

1996.gada 1.janvārim.

11. Privatizējamajam uzņēmumam kapitalizē nodokļu maksājumu

pamatparādus, kas izveidojušies līdz pašreizējam brīdim, bet sociālā

nodokļa maksājumu pamatparādu kapitalizē, ievērojot šo noteikumu

10.4.apakšpunkta nosacījumu.

12. Privatizētajam uzņēmumam kapitalizē nodokļu maksājumu

pamatparādus, kas izveidojušies līdz privatizācijas brīdim un līdz

pašreizējam brīdim nav samaksāti, bet sociālā nodokļa maksājumu

pamatparādu kapitalizē, ievērojot šo noteikumu 10.4.apakšpunkta

nosacījumu.

13. Vienlaikus ar nodokļu maksājumu pamatparāda kapitalizāciju tiek

dzēsta ar attiecīgo pamatparādu saistītā nokavējuma nauda un soda nauda,

kas, veicot nodokļu auditu, aprēķināta par nodokļu likumu pārkāpumiem.

14. Privatizējamajam uzņēmumam vai statūtsabiedrībai nodokļu

maksājumu pamatparādu kapitalizē šādos gadījumos:

14.1. ja uzņēmuma vai statūtsabiedrības aktīvu vērtības (pēc

pārvērtēšanas tirgus cenās) un visu kreditoru saistību (izņemot nodokļu

maksājumu pamatparādu, kas tiek kapitalizēts, un ar to saistīto

nokavējuma naudu un soda naudu) starpība ir pozitīva (lielāka par

nulli);

14.2. ja pēc kapitalizācijas uzņēmuma vai statūtsabiedrības kopējais

likviditātes koeficients būs ne mazāks par 1,0, bet sabiedrības pašas

kapitāla nodrošinājuma koeficients būs ne mazāks par 0,1.

15. Lai kapitalizētu nodokļu maksājumu pamatparādu privatizējamajam

uzņēmumam, kapitalizāciju veicošā institūcija pārveido šo uzņēmumu par

statūtsabiedrību.

16. Privatizētajam uzņēmumam nodokļu maksājumu pamatparādu kapitalizē

šādos gadījumos:

16.1. ja pēc kapitalizācijas statūtsabiedrības pašas kapitāls būs

pozitīvs;

16.2. ja pēc kapitalizācijas statūtsabiedrības kreditoru saistības

nepārsniegs šīs sabiedrības pašas kapitālu vairāk kā par likumā noteikto

lielumu;

16.3. ja statūtsabiedrībai pēdējo sešu kalendāra mēnešu laikā nodokļu

pamatparāds pieaudzis ne vairāk kā par 10 procentiem (t.i., šajā laikā

nav pilnībā nokārtoti attiecīgajam laikposmam paredzētie kārtējie

nodokļu maksājumi);

16.4. ja statūtsabiedrībai laikposmā no privatizācijas brīža līdz

pieteikuma par nodokļu maksājumu pamatparāda kapitalizāciju (turpmāk —

pieteikums) iesniegšanai nodokļu pamatparāds pieaudzis ne vairāk kā par

10 procentiem. Šis nosacījums piemērojams statūtsabiedrībai, kurai

minētais laikposms nepārsniedz sešus kalendāra mēnešus;

16.5. ja pēc kapitalizācijas statūtsabiedrības kopējais likviditātes

koeficients būs ne mazāks par 1,0, bet sabiedrības pašas kapitāla

nodrošinājuma koeficients būs ne mazāks par 0,1.

III. Nodokļu maksājumu pamatparāda kapitalizācija

17. Lēmumu par privatizējamā uzņēmuma nodokļu maksājumu pamatparāda

kapitalizāciju pieņem kapitalizāciju veicošā institūcija, pamatojoties

uz šādiem dokumentiem:

17.1. notariāli apliecināts uzņēmuma (uzņēmējsabiedrības)

reģistrācijas apliecības noraksts (kopija);

17.2. uzņēmuma (uzņēmējsabiedrības) statūti un visi grozījumi tajos,

kas izdarīti līdz dokumentu iesniegšanai kapitalizāciju veicošajā

institūcijā (oriģināls vai notariāli apliecināts noraksts (kopija));

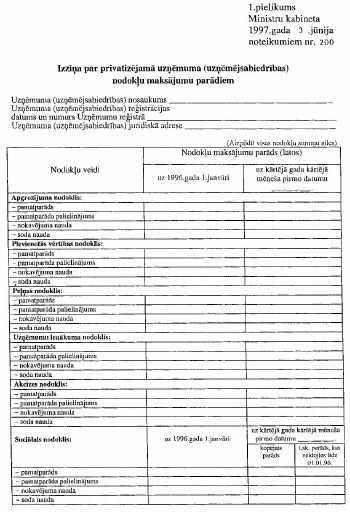

17.3. nodokļu administrācijas izziņa par privatizējamā uzņēmuma

(uzņēmējsabiedrības) nodokļu maksājumu parādiem (1.pielikums), kas

izsniegta šo noteikumu 27.punktā noteiktajā kārtībā;

17.4. iepriekšējā gada pārskats un zvērināta revidenta atzinums par

gada pārskatu;

17.5. bilance un peļņas un zaudējumu aprēķins pēc stāvokļa uz kārtējā

gada kārtējā mēneša pirmo datumu ar Valsts ieņēmumu dienesta atzīmi;

17.6. uzņēmuma (uzņēmējsabiedrības) saistību un apgrūtinājumu

saraksts pēc stāvokļa uz kārtējā gada kārtējā mēneša pirmo datumu.

18. Jautājumu par nodokļu maksājumu pamatparāda kapitalizāciju

statūtsabiedrībai, kura ir pārņēmusi šo parādu, vai statūtsabiedrībai ar

privāto kapitālu, kurā valsts daļa vai valsts un pašvaldības daļu

kopsumma tās pamatkapitālā pārsniedz (pārsniedza) 50 procentu,

kapitalizāciju veicošā institūcija izskata, pamatojoties uz šādiem

dokumentiem:

18.1. statūtsabiedrības pieteikums;

18.2. statūtsabiedrības statūtos noteiktās institūcijas lēmums par

statūtsabiedrības nodokļu maksājumu pamatparāda kapitalizāciju;

18.3. notariāli apliecināts statūtsabiedrības reģistrācijas

apliecības noraksts (kopija);

18.4. statūtsabiedrības statūti un visi grozījumi tajos, kas izdarīti

līdz dokumentu iesniegšanai kapitalizāciju veicošajā institūcijā

(oriģināls vai notariāli apliecināts noraksts (kopija));

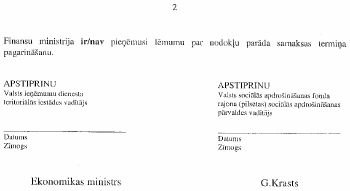

18.5. nodokļu administrācijas izziņa par privatizētā uzņēmuma

(uzņēmējsabiedrības) nodokļu maksājumu parādiem (2.pielikums), kas

izsniegta šo noteikumu 27.punktā noteiktajā kārtībā;

18.6. iepriekšējā gada pārskats un zvērināta revidenta atzinums par

gada pārskatu;

18.7. bilance un peļņas un zaudējumu aprēķins pēc stāvokļa uz

pieteikuma iesniegšanas mēneša pirmo datumu ar Valsts ieņēmumu dienesta

atzīmi;

18.8. statūtsabiedrības saistību un apgrūtinājumu saraksts pēc

stāvokļa uz pieteikuma iesniegšanas mēneša pirmo datumu;

18.9. privatizācijas faktu apliecinošs dokuments (privatizācijas

noteikumi, privatizācijas projekts, pirkuma līgums, nomas ar izpirkumu

līgums vai cits likumā vai citos tiesību aktos noteikts dokuments) vai

dokumenti, kas apliecina, ka valsts daļa vai valsts un pašvaldības daļu

kopsumma tās pamatkapitālā pārsniedz (pārsniedza) 50 procentu;

18.10. pilnvara pārstāvēt statūtsabiedrību nodokļu maksājumu

pamatparāda kapitalizācijas procesā. Pilnvarā norādāmas konkrētas

darbības, kādām persona tiek pilnvarota.

19. Ja nodokļu maksājumu parādus statūtsabiedrība ir pārņēmusi no

cita uzņēmuma (statūtsabiedrības) tā reorganizācijas (sadalīšanas vai

atdalīšanas) rezultātā, dokumentiem jāpievieno attiecīgās institūcijas

lēmums par šādu reorganizāciju un attiecīgais saistību sadales akts

(oriģināls vai notariāli apliecināts noraksts (kopija)).

20. Statūtsabiedrībai, kurai laikposms no privatizācijas brīža līdz

pieteikuma iesniegšanai pārsniedz sešus kalendāra mēnešus, nodokļu

administrācija izziņā par nodokļu maksājumu parādiem uzrāda arī datus

atbilstoši šo noteikumu 17.3. un 18.5.apakšpunktā noteiktajām prasībām

pēc stāvokļa, kāds bija sešus mēnešus pirms pieteikuma iesniegšanas.

Dati uzrādāmi uz attiecīgā mēneša pirmo datumu.

21. Uzņēmumiem (uzņēmējsabiedrībām), kuriem izsniegta izziņa

attiecīgā nodokļu maksājumu pamatparāda kapitalizācijai, nodokļu

administrācija pārtrauc kapitalizējamo nodokļu pamatparādu palielinājuma

naudas un nokavējuma naudas aprēķināšanu. Pamatparāda palielinājuma

naudas un nokavējuma naudas aprēķināšana tiek pārtraukta uz sešiem

mēnešiem sākot ar šo noteikumu 17.3. vai 18.5.apakšpunktā minētajā

izziņā norādīto pieteikuma iesniegšanas mēneša pirmo datumu. Ja nodokļu

administrācija ir izsniegusi minēto izziņu, tā nav tiesīga piedzīt

bezstrīda kārtībā kapitalizējamos nodokļu parādus laikā, kad notiek to

kapitalizācija šajos noteikumos noteiktajā kārtībā.

22. Ja šo noteikumu 21.punktā minētajā termiņā nodokļu maksājumu

pamatparāds netiek kapitalizēts, pamatparāda palielinājuma nauda un

nokavējuma nauda tiek aprēķināta vispārējā kārtībā no tās aprēķināšanas

pārtraukšanas dienas. Ja šo noteikumu 21.punktā minētajā termiņā nodokļu

maksājumu pamatparāds nav kapitalizēts, bet ir jau izsludināta

statūtsabiedrības dalībnieku sapulce statūtsabiedrības pamatkapitāla

palielināšanai saskaņā ar šo noteikumu 31.punktu, finansu ministrs un

(vai) labklājības ministrs pēc kapitalizāciju veicošās institūcijas

iesnieguma atļauj pagarināt šo noteikumu 21.punktā paredzēto termiņu,

bet ne ilgāk kā par trim mēnešiem.

23. Kapitalizāciju veicošā institūcija var pieprasīt arī citus

dokumentus, kas nepieciešami, lai pieņemtu lēmumu par nodokļu maksājumu

pamatparāda kapitalizāciju.

24. Kapitalizāciju veicošajā institūcijā iesniedzami tikai dokumentu

oriģināli, izņemot šo noteikumu 17.1., 17.2., 17.4., 18.3., 18.4., 18.6.

un 18.9.apakšpunktā minētos dokumentus. Kopā ar šo noteikumu

18.9.apakšpunktā minēto dokumentu norakstiem (kopijām) uzrādāms arī

attiecīgā dokumenta oriģināls. Pieteikuma iesniedzējs sniedz

kapitalizāciju veicošajai institūcijai attiecīgajā nodokļu

administrācijā saņemtās ziņas par nodokļu maksājumu parādu lielumu. Šo

noteikumu 17.3. vai 18.5.apakšpunktā minēto izziņu kapitalizāciju

veicošā institūcija pieprasa nodokļu administrācijai šo noteikumu

27.punktā noteiktajā kārtībā.

25. Visiem dokumentiem, ko statūtsabiedrība iesniedz kapitalizāciju

veicošajā institūcijā, jābūt to personu parakstītiem, kuras ir

pilnvarotas to darīt saskaņā ar likumiem, statūtiem, līgumiem un citiem

tiesību aktiem, kas reglamentē statūtsabiedrības darbību.

26. Visiem statūtsabiedrības iesniegtajiem dokumentiem jābūt

noformētiem tā, lai tiem būtu juridisks spēks atbilstoši Ministru

kabineta izdotajiem dokumentu izstrādāšanas un noformēšanas noteikumiem.

27. Kapitalizāciju veicošā institūcija izskata statūtsabiedrības

pieteikumu mēneša laikā no tā iesniegšanas dienas. Ja iesniegtie

dokumenti un statūtsabiedrības darbības rādītāji atbilst šo noteikumu

prasībām, kapitalizāciju veicošā institūcija pieprasa attiecīgajai

nodokļu administrācijai šo noteikumu 17.3. vai 18.5.apakšpunktā minēto

izziņu, pieprasījumā norādot attiecīgā uzņēmuma (uzņēmējsabiedrības)

privatizācijas brīdi. Nodokļu administrācija minēto izziņu izsniedz 10

dienu laikā no pieprasījuma saņemšanas dienas. Izziņa izsniedzama tajā

pašā mēnesī, uz kura pirmo datumu norādīti nodokļu maksājumu parādi, bet

ne vēlāk kā līdz nākamā mēneša piecpadsmitajam datumam.

28. Pirms lēmuma par nodokļu maksājumu pamatparāda kapitalizāciju

pieņemšanas kapitalizāciju veicošā institūcija uzņēmuma

(uzņēmējsabiedrības) vai statūtsabiedrības nodokļu maksājumu parādu

apmēra salīdzinājuma atzinuma saņemšanai iesniedz šo noteikumu 17.3.,

17.4., 17.5. un 17.6.apakšpunktā vai 18.5., 18.6., 18.7. un

18.8.apakšpunktā minēto dokumentu kopijas:

28.1. Finansu ministrijā — šo noteikumu 10.1., 10.2. un

10.3.apakšpunktā minēto nodokļu maksājumu parādu apmēra salīdzinājuma

atzinuma saņemšanai;

28.2. Valsts sociālās apdrošināšanas fondā — šo noteikumu

10.4.apakšpunktā minētā nodokļa maksājumu parādu apmēra salīdzināšanai.

29. Finansu ministrija un Valsts sociālās apdrošināšanas fonds

saskaņā ar šo noteikumu 28.punktu iesniegtos dokumentus 21 dienas laikā

izskata un sniedz salīdzinājuma atzinumu.

30. Privatizācijas aģentūra izstrādā privatizācijas noteikumus vai to

papildinājumu nodokļu maksājumu pamatparāda kapitalizācijai, kurus

apstiprina likumā “Par valsts un pašvaldību īpašuma objektu

privatizāciju” noteiktajā kārtībā.

31. Kapitalizējot nodokļu maksājumu pamatparādu, statūtsabiedrībai

tiek palielināts tās pamatkapitāls atbilstoši attiecīgās

statūtsabiedrības darbību reglamentējošā likuma noteikumiem.

32. Nodokļu maksājumu pamatparāda summa tiek aizstāta ar

statūtsabiedrības kapitāla daļām tādā pašā vērtībā, palielinot par šo

vērtību statūtsabiedrības pamatkapitālu. Par šo kapitāla daļu turētāju

kļūst kapitalizāciju veicošā institūcija. Ja kapitalizējamā summa

nedalās ar pilnu vienas statūtsabiedrības kapitāla daļas vērtību bez

atlikuma, dalījuma atlikums tiek noapaļots. Ja dalījuma atlikums ir

vienāds ar pusi vai lielāks par pusi no vienas statūtsabiedrības

kapitāla daļas vērtības, tad kapitāla daļu skaits tiek noapaļots līdz

veselam kapitāla daļu skaitam. Ja dalījuma atlikums ir mazāks par pusi

no kapitāla daļas vērtības, šī summa netiek kapitalizēta.

33. Pēc statūtsabiedrības pamatkapitāla palielinājuma reģistrācijas

Uzņēmumu reģistrā kapitalizāciju veicošā institūcija attiecīgās kapitāla

daļas novērtē un pārdod saskaņā ar Ministru kabineta noteikumiem par

valsts un pašvaldību uzņēmumiem vai uzņēmējsabiedrībām piederošo

kapitāla daļu pārdošanu.

34. Kapitalizāciju veicošā institūcija pārdod šo noteikumu 33.punktā

minētās kapitāla daļas pēc to novērtējuma, bet ne zemāka par to

nominālvērtību. Ja statūtsabiedrības dalībnieki vai pati

statūtsabiedrība likumā un tās statūtos noteiktajos gadījumos neizmanto

pirmpirkuma tiesības, šīs kapitāla daļas tiek pārdotas atklātā izsolē,

arī ar augšupejošu vai lejupejošu soli. Publisko akciju sabiedrību, kuru

akcijas tiek kotētas fondu biržā, akcijas tiek pārdotas par vērtību, kas

nav zemāka par pēdējā mēneša vidējo akciju cenu biržā.

35. Maksāšanas līdzekļi par pārdodamajām kapitāla daļām ir lati un

privatizācijas sertifikāti. Pārdodot kapitāla daļas fondu biržā,

maksāšanas līdzekļi ir tikai lati. Pārdodot akcijas publiskajā

piedāvājumā par privatizācijas sertifikātiem, kopējā samaksā jānodrošina

šo noteikumu 36.punktā noteiktā privatizācijas sertifikātu un latu

attiecība.

36. Latu un privatizācijas sertifikātu daļu kopējā samaksā par

pārdodamajām kapitāla daļām nosaka attiecīgi nodokļu pamatparāda daļas

attiecība pret kopējo kapitalizēto summu (nodokļu pamatparāda un

pamatparāda palielinājuma naudas summu) un šī pamatparāda palielinājuma

daļas attiecība pret kopējo kapitalizēto summu, ievērojot, ka attiecīgā

nodokļu pamatparāda daļa samaksājama latos, bet attiecīgo pamatparāda

palielinājuma daļu pircējs var samaksāt privatizācijas sertifikātos.

37. Kapitalizāciju veicošā institūcija, izstrādājot šo noteikumu

30.punktā minētos privatizācijas noteikumus vai privatizācijas projektu,

paredz tajos pirkuma līguma nodrošinājumu ar ķīlu vai kādu citu saistību

pastiprinājumu.

IV. Nodokļu maksājumu parādu dzēšana un kapitalizācijas rezultātā

iegūto naudas līdzekļu ieskaitīšana budžeta kontos

38. Pēc statūtsabiedrības pamatkapitāla palielinājuma reģistrācijas

Uzņēmumu reģistrā kapitalizāciju veicošā institūcija iesniedz Finansu

ministrijā un (vai) Labklājības ministrijā lēmumu par nodokļu maksājumu

pamatparāda kapitalizāciju kopā ar šādiem dokumentiem:

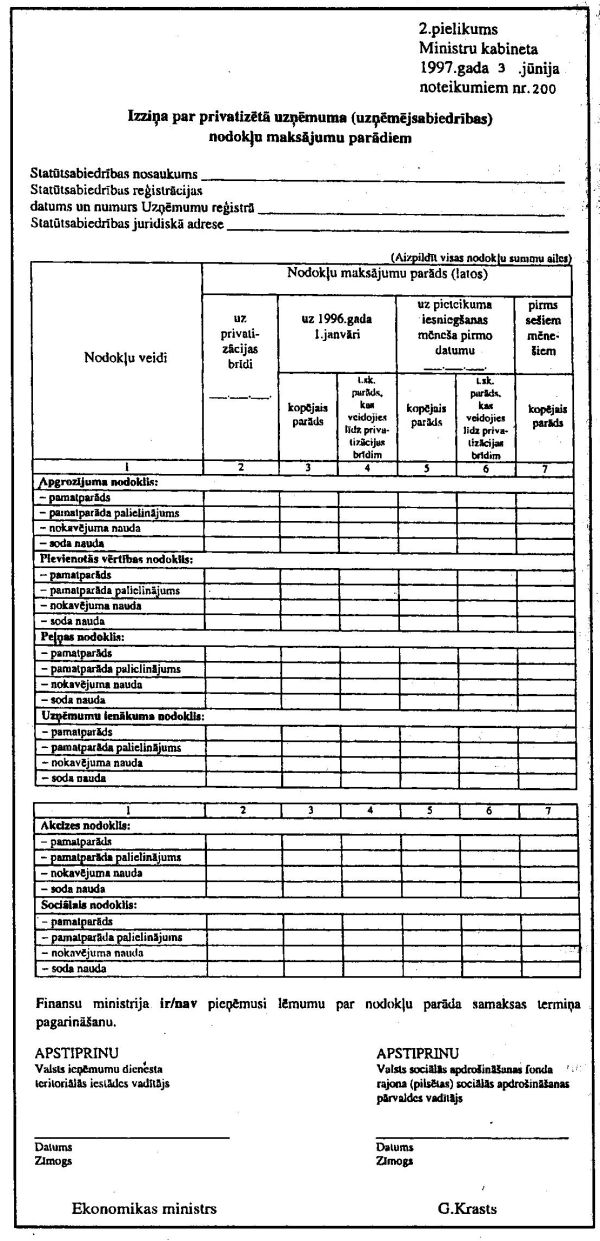

38.1. izziņa par kapitalizētajiem nodokļu maksājumu pamatparādiem (3.

un 4.pielikums);

38.2. dokumenti ar Uzņēmumu reģistra atzīmi par statūtsabiedrības

pamatkapitāla palielināšanu.

39. Finansu ministrs un (vai) labklājības ministrs 30 dienu laikā no

kapitalizāciju veicošās institūcijas lēmuma saņemšanas dienas ar

attiecīgu rīkojumu dzēš kapitalizēto nodokļu maksājumu pamatparādu un ar

to saistīto iepriekš aprēķināto nokavējuma naudu un soda naudu.

40. Informāciju par dzēstajiem nodokļu maksājumu parādiem

kapitalizāciju veicošā institūcija publicē oficiālajā laikrakstā

“Latvijas Vēstnesis”.

41. Nodokļu maksājumu pamatparāda kapitalizācijas rezultātā iegūtos

naudas līdzekļus kapitalizāciju veicošā institūcija reizi ceturksnī

ieskaita Finansu ministrijas un (vai) Labklājības ministrijas

norādītajos budžeta kontos proporcionāli kapitalizētajiem nodokļu

maksājumu pamatparādiem.

42. Maksājumi par iepriekšējo ceturksni tiek veikti līdz nākamā

ceturkšņa pirmā mēneša divdesmitajam datumam.

43. Ja tiek kapitalizēts privatizējamā uzņēmuma vai statūtsabiedrības

nodokļu maksājumu pamatparāds, naudas līdzekļi attiecīgajos budžeta

kontos tiek ieskaitīti proporcionāli nodokļu maksājumu pamatparāda

attiecībai pret statūtsabiedrības pamatkapitālu.

V. Pārejas jautājumi

44. Atzīt par spēku zaudējušiem Ministru kabineta 1996.gada 16.jūlija

noteikumus nr.265 “Noteikumi par valsts budžetā ieskaitāmo nodokļu

maksājumu pamatparādu kapitalizāciju” (Latvijas Vēstnesis, 1996,

126.nr.).

45. Kapitalizējot nodokļu maksājumu pamatparādu tiem valsts īpašuma

objektiem, kuri privatizēti pirms 1993.gada 31.decembra (5.pielikums),

par privatizācijas brīdi uzskatāms 1993.gada 31.decembris.

46. Ja Zemkopības ministrija vai cita privatizāciju veicošā

institūcija ir kapitalizējusi privatizētā uzņēmuma (uzņēmējsabiedrības)

nodokļu maksājumu pamatparādu, privatizāciju veicošā institūcija desmit

darbadienu laikā pēc šo noteikumu spēkā stāšanās nodod visu ar attiecīgo

uzņēmumu (uzņēmējsabiedrību) saistīto dokumentāciju Privatizācijas

aģentūrai nodokļu maksājumu pamatparāda kapitalizācijas rezultātā

izveidojušos kapitāla daļu pārdošanai. Turpmāk šo kapitāla daļu turētāja

ir Privatizācijas aģentūra.

47. Ja Zemkopības ministrija vai cita privatizāciju veicošā

institūcija līdz šo noteikumu spēkā stāšanās dienai ir uzsākusi

privatizētā uzņēmuma (uzņēmējsabiedrības) nodokļu maksājumu pamatparāda

kapitalizāciju, privatizāciju veicošā institūcija pabeidz

kapitalizācijas procesu un divdesmit darbadienu laikā pēc

statūtsabiedrības pamatkapitāla palielinājuma reģistrācijas Uzņēmumu

reģistrā nodod visu ar attiecīgo statūtsabiedrību saistīto dokumentāciju

Privatizācijas aģentūrai nodokļu maksājumu pamatparāda kapitalizācijas

rezultātā izveidojušos kapitāla daļu pārdošanai. Turpmāk šo kapitāla

daļu turētāja ir Privatizācijas aģentūra.

Ministru prezidents A.Šķēle

Ekonomikas ministrs G.Krasts

5.pielikums

Ministru kabineta

1997.gada 3.jūnija noteikumiem nr. 200

Privatizētie valsts īpašuma objekti, kuri privatizēti pirms 1993.gada

31.decembra

1. Akciju sabiedrība “Arta-F”.

2. Akciju sabiedrība “Dzintars”.

3. Akciju sabiedrība “Elektra”.

4. Akciju sabiedrība “Latvija”.

5. Akciju sabiedrība “Saiva”.

Ekonomikas ministrs G.Krasts