ATSAUCĒ IETVERT:

Valsts kontroles 1996. gads. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 14.10.1997., Nr. 265/267 https://www.vestnesis.lv/ta/id/45328

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Valsts kontroles 1996. gads. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 14.10.1997., Nr. 265/267 https://www.vestnesis.lv/ta/id/45328

Paraksts pārbaudītsNĀKAMAIS Valsts kontroles 1996. gads Vēl šajā numurā14.10.1997., Nr. 265/267 |

Revīzijas darbs privatizācijas procesa revīzijas departamentā

Privatizācijas procesa revīzijas departaments darbu uzsāka 1996.gada 25.janvārī. Departamenta štatus daļēji komplektēja no revidentiem ar pieredzi darbā Valsts kontrolē, bet bez pieredzes privatizācijas procesa kontrolē. Vēlāk departaments tika papildināts ar speciālistiem īpašuma vērtēšanā, tirgus cenas noteikšanā, bet bez pieredzes revīzijas darbā Valsts kontrolē. Revidentu kvalifikācijas celšanai tika izmantoti vairāki semināri gan ar pašmāju, gan ar dāņu un vācu speciālistu piedalīšanos.

Departamenta galvenais uzdevums - kontrolēt privatizācijas likumības ievērošanu un tās atbilstību valsts ekonomiskajām interesēm.

Darbu sākot, tika kontrolēta valsts īpašuma privatizācija, ko bija veikusi bezpeļņas organizācija valsts akciju sabiedrība "Privatizācijas aģentūra" (turpmāk - Privatizācijas aģentūra), Zemkopības ministrija, Satiksmes ministrija u.c. Sakarā ar izmaiņam likumā "Par Valsts kontroli" papildus tika uzsākta privatizācijas procesa kontrole arī pašvaldībās.

Privatizācijas procesa revīzijas departamenta darbs 1996.gadā tika organizēts vairākos virzienos:

1. Likumības ievērošana privatizācijas procesā.

2. Īpašuma pārņemšana Privatizācijas aģentūras valdījumā.

3. Īpašuma apsaimniekošana Privatizācijas aģentūras valdījuma laikā.

4. Auditorfirmu darbs, veicot īpašuma inventarizāciju un vērtēšanu.

5. Privatizācijas noteikumu izpilde.

6. Privatizācijas noteikumu izmaiņu likumība.

7. Īpašuma nomas un nomas ar izpirkumu līgumu likumības pārbaude.

8. Denacionalizācijas likumības pārbaude.

Privatizācijas procesa revīzijas departamentā 1996. gadā kopā veiktas 25 revīzijas, no tām 7 pārbaužu materiāli izskatīti kolēģijas sēdēs un pieņemti attiecīgie lēmumi. Pieci (5) revīziju materiāli, kas izskatīti departamenta kolēģijā, iesniegti Latvijas Republikas Ģenerālprokuratūrā, un uz revīzijās iegūto materiālu pamata ierosinātas 2 krimināllietas (par VKU "Reabalt" un v/u "Jelgavas EMR"), kā arī ierosinātas 2 lietas par zaudējumu piedzīšanu (no SIA "AR-RO" un SIA "Jelgavas EMR Ltd."). Ar Valsts kontroles pārbaužu rezultātiem iepazīstināti revidējamo uzņēmumu vadītāji un to augstākstāvošās institūcijas.

Departamenta veiktā revīziju darba rezultātā, nosakot objekta privatizācijas cenu un novēršot nelikumības pēc privatizācijas, valsts papildus ieguvusi Ls 411 805.

Par pieļauto pamatlīdzekļu prettiesisko pārdošanu Privatizācijas procesa revīzijas departaments 1996. gadā vienā revīzijas lietā (valsts interešu realizēšana bijušajā valsts uzņēmumā "Jelgavas eksperimentāli mehāniskā rūpnīca") noteicis uzrēķinu Ls 66 699 LR Zemkopības ministrijai un Ls 8 508 - Privatizācijas aģentūrai, bet, tā kā uz Ģenerālprokuratūrā iesniegto revīzijas materiālu pamata ir ierosināta krimināllieta un lieta par zaudējumu piedzīšanu, Valsts kontroles padome pieņēma lēmumu atlikt uzrēķina uzlikšanu līdz jautājuma izlemšanai tiesu institūcijās.

Vairākas revīzijas un pārbaudes ir uzsāktas sakarā ar Valsts kontrolē saņemtajām sūdzībām un iesniegumiem.

1996.gadā departamentā liels darba apjoms veikts, izskatot, izanalizējot un sniedzot atbildes uz 40 sūdzībām. Lai radītu priekšstatu par sūdzību raksturu, sniedzam dažus izskatīto sūdzību piemērus. Departamenta revidenti, izskatot sūdzību par Jūrmalas pilsētas pašvaldības rīcību ar valstij piekrītošu mantu un nekustamajiem īpašumiem Jomas ielā 29, viesnīcu "Majori" un citām ēkām, kas atrodas uz bijušajiem kadastrālajiem zemes gabaliem 127F, 129F un 130F, kā arī par nekustamo īpašumu Jomas ielā 31, konstatēja, ka nekustamie īpašumi Jūrmalā, Jomas ielā 29 un Jomas ielā 31 piekrīt valstij. Sūdzības izskatīšanas rezultātā uzdots Valsts īpašuma fondam pārņemt valsts valdījumā nekustamos īpašumus Jūrmalā un nodrošināt likumību un lietderību rīcībā ar valsts mantu.

Izskatot sūdzību par valsts šķirnes putnkopības saimniecības "Zaķumuiža" nomas ar izpirkumu līguma saistību izpildi, konstatēts, ka SIA "AR-RO" 1996. gada maijā nojaukusi divas kūtis, nesaskaņojot to ar iznomātāju (Privatizācijas aģentūra) tiesību aktu noteiktajā kārtībā. SIA "AR-RO" nomātajā objektā veica tikai daļēju saimniecisko darbību, un netika nodrošināts nomas ar izpirkumu līgumā paredzētais darbības profils - putnu audzēšana. Valsts kontrole ir uzdevusi Privatizācijas aģentūrai izbeigt nomas ar izpirkumu līgumu ar SIA "AR-RO" tiesību aktos noteiktā kārtībā, kā arī piedzīt valsts īpašumam radītos zaudējumus no nomnieka - SIA "AR-RO".

Dažkārt atbildes uz sūdzībām ir konsultatīva rakstura, piemēram, izskatot rīcības likumību ar īpašumu Jūrmalā, E. Birznieka -Upīša ielā 13 / 2, sūdzības iesniedzējam sniegts skaidrojums par kārtību, kā aizstāvēt savas tiesības atbilstoši spēkā esošajiem tiesību aktiem.

Lai rastu priekšstatu par institūcijas darbību, kas koordinē un vada privatizācijas procesu Latvijas Republikā, Privatizācijas aģentūra 1996. gadā veiktas divas pārbaudes:

- par privatizācijas procesā gūtajiem ieņēmumiem un to izlietojumu laika periodā no 1994. gada 22. aprīļa līdz 1996. gada 1. janvārim,

- par Privatizācijas aģentūras pārvaldes darbības efektivitāti laika posmā no 1994.gada 22.aprīļa līdz 1996.gada 1.janvārim.

Privatizācijas aģentūrā veiktā revīziju rezultātu analīze liecina par to, ka visumā iestāde savu darbu veic apmierinoši un atbilstoši spēkā esošajiem tiesību aktiem. Pārbaužu gaitā tās darbībā tomēr ir konstatēti arī būtiski trūkumi, kas traucē privatizācijas procesa norisi republikā, palēninot privatizācijas procesa gaitu un ietekmējot tā kvalitāti.

Pamatojoties uz pārbaužu materiāliem par privatizācijas procesā iegūtajiem ieņēmumiem un to izlietojumu, departamenta revidenti secināja, ka pārbaudītajā Privatizācijas aģentūras darbības periodā privatizācijas subjektu nokavētie maksājumi ir Ls 978 917, bet samaksātās soda naudas ir tikai Ls 18 743. Šīs revīzijas rezultāti norāda uz to, ka Privatizācijas aģentūrā nav pietiekamas uzskaites un kontroles par pārņemto privatizējamo objektu nomnieku norēķinu stāvokli: nomas summām, maksāšanas termiņiem un maksājumu nokavējumiem.

Privatizācijas aģentūras pārvaldes darbības efektivitātes revīzijas rezultāti liecina par to, ka kustamo un nekustamo lietu tirgus vērtības datu bāze ir nepilnīga un tā rezultātā netiek kvalitatīvi pildīta Privatizācijas aģentūras funkcija - veikt un kontrolēt privatizējamo objektu novērtēšanu atbilstoši starptautiskā praksē pielietojamajām metodēm. Privatizācijas procesu vēl traucē šādi trūkumi Privatizācijas aģentūras darbībā:

- netiek pilnībā izmantotas likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju" 8. pantā noteiktās tiesības, kontrolējot nomas un nomas ar izpirkumu līgumus,

- apstiprinātajiem privatizācijas noteikumiem netiek pievienoti īpašuma tiesības apliecinošu dokumentu noraksti atbilstoši likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju" 23. panta noteikumiem,

- nepilnīgi izmanto Ekspertu padomes darbu,

- netiek pilnībā izmantotas tiesības pret privatizācijas subjektiem par laikā nenomaksātajām pirkuma maksām, kā tas paredzēts pirkuma līguma saistībās.

Analizējot pārējo departamentā veikto pārbaužu rezultātus, atklāti šādi būtiski trūkumi privatizācijas procesā:

- realizējot parādu piedziņu pēc tiesu izpildu rakstiem pret likvidējamajām valsts uzņēmējsabiedrībām, konstatēti pārkāpumi tiesu izpildītāju rīcībā ar valsts mantu: netiek rīkotas kustamās un nekustamās mantas izsoles vai arī tās neatbilst spēkā esošajiem normatīvajiem aktiem, bet, veicot piespiedu piedziņu ar pamatlīdzekļu atsavināšanu, tiesu izpildītāji mantas novērtēšanu veic, nepieaicinot ekspertus un auditorfirmas likumā noteiktā kārtībā. Rezultātā uzņēmumu manta tiek novērtēta par ievērojami zemāku vērtību, nekā ir tās lietošanas vai atlikusī bilances vērtība. Nepilnības tiesu izpildītāju darbā rada valstij zaudējumus, jo tiek pārkāpti valsts mantas likumīgas un lietderīgas pārdošanas nosacījumi. Pārdodot uzņēmējsabiedrību kustamo un nekustamo mantu - ražošanas ēkas un iekārtas, transporta līdzekļus, darba rīkus un mašīnas, netiek aprēķināts un valsts budžetā nomaksāts pievienotās vērtības nodoklis, lai gan tiesu izpildītāju pienākums, realizējot uzņēmējsabiedrību mantu, ir aprēķināt un iekasēt pievienotās vērtības nodokli Valsts ieņēmumu dienesta noteiktajā kārtībā. Par revīziju rezultātiem, kuros atklāti trūkumi tiesu izpildītāju darbā, Valsts kontrole ir iesniegusi ziņojumus LR Ministru kabinetā un informējusi LR Tieslietu un Finansu ministrijas,

- Valsts ieņēmumu dienests nepietiekoši aktīvi veic privatizēto uzņēmumu pārņemto nodokļu parādu iekasēšanu valsts un pašvaldību budžetos. Piemēram, valsts ieņēmumu dienesta Zemgales priekšpilsētas nodaļai Valsts kontrole ieteikusi aktivizēt nodokļu iekasēšanu, izmantojot visas likumdošanas aktos paredzētās sankcijas pret uzņēmējsabiedrībām, kuras nenorēķinās par privatizēto uzņēmumu pārņemtajiem parādiem,

- Latvijas Republikas ministrijas nepietiekoši kontrolē rīcību ar valsts mantu,

- privatizācijas procesu republikā traucē neatrisinātais jautājums par dzīvokļu komunālās saimniecības nodošanu pašvaldībām (atsevišķas pašvaldības atsakās pārņemt tās savā valdījumā),

- nav pietiekamas uzskaites un kontroles par norēķinu stāvokli ar pārņemto privatizējamo objektu nomniekiem: nomas summām, maksāšanas termiņiem un maksājumu nokavējumiem,

- netiek ievērotas likuma "Par grāmatvedību" prasības, jo daudzos revīziju materiālos konstatēti uzskaites pamatprincipu neievērošanas gadījumi,

- pārkāptas likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju" 53. panta prasības, jo atklāti gadījumi, ka netiek sastādīti uzņēmumu īpašuma sadales akti pa objektiem,

- konstatēti likuma " Par valsts uzņēmumu" normu pārkāpumi, piemēram, pārdodot pamatlīdzekļus bez LR Labklājības ministrijas Valsts īpašuma konversijas komisijas atļaujas,

- pārkāpti LR Finansu ministrijas 1993.gada 6.septembra norādījumi Nr. 832 "Norādījumi par inventarizācijām", nav ievērotas LR Augstākās Padomes 1990. gada 24. oktobra lēmuma "Par neatliekamiem pasākumiem valsts īpašuma patvaļīgas privatizācijas novēršanai" un LR Augstākās Padomes 1990.gada 3.decembra lēmuma "Par valsts īpašuma aizsardzību Latvijas Republikā" prasības,

- atklātas nepilnības privatizācijas noteikumu izstrādāšanā un pieņemšanā, kā arī konstatēti gadījumi, kad netiek izstrādāti dažādi privatizācijas procesa norisei nepieciešamie normatīvie dokumenti.

Nozīmīgākās revīzijas

Revīzijas darbs departamentā bija organizēts trijos sektoros, kurus vadīja kolēģijas locekļi.

Kolēģijas locekļa I.Klēģera vadītajā sektorā strādāja 4 revidenti. Sektora darbības virzieni:

- Privatizācijas aģentūras valdes sēžu lēmumu projektu izvērtēšana izvēles kārtībā;

- pirkuma līgumu saistību izpildes pārbaudes izvēles kārtībā (kolēģijas noteiktā kārtībā);

- nomas ar izpirkumu līgumu noslēgšanas likumības un līgumā ietverto saistību izpildes pārbaudes;

- valsts nekustamā īpašuma izsoles komisijas darbības pārraudzība (sektora darbinieks piedalās izsoles komisijas darbā);

- sūdzību izskatīšana.

Pamatdarbība - privatizācijas noteikumu un privatizējamo objektu novērtējumu izvērtēšana pirms to izskatīšanas Privatizācijas aģentūras valdes sēdēs. 9 objektiem sagatavoti atzinumi par objektu novērtējumiem, pamatojoties uz kuriem tika iesniegti priekšlikumi par objektu nosacītās cenas palielināšanu privatizācijas noteikumos, kuri tika izskatīti Privatizācijas aģentūras valdes sēdēs. Veiktas 4 revīzijas (1 plānveidīga, 3 - uz sūdzību pamata), uzsāktas 8 revīzijas (5 plānveidīgas, 3 - uz sūdzību pamata), izskatītas 7 sūdzības.

Kolēģijas loceklis I.Klēģeris, piedaloties Privatizācijas aģentūras valdes sēdēs ar padomdevēja tiesībām, ir iesniedzis priekšlikumus privatizējamo objektu nosacītās cenas palielināšanai, ņemot vērā Privatizācijas procesa revīzijas departamenta revidentu aprēķinus, šādiem objektiem:

- Latvijas valsts universālās tirdzniecības firmas Rīgā "Larot" objekts Nr.1 - Rīgas tirdzniecības uzņēmums "Universālveikals" - par Ls 40 000;

- a/s "Ventbunkers" valsts kapitāla daļa - par Ls 120 100;

- valsts a/s "Rīgas apgaismes tehnikas rūpnīca" bērnudārzs - par Ls 13 000;

- Smērvielu ražošanas valsts uzņēmums - par Ls 55 000;

- v/u "Siltumelektroprojekts" - par Ls 30 000.

Iepriekš minētos objektus Privatizācijas aģentūra ir pārdevusi 1996.gadā par Valsts kontroles ieteiktajām cenām, kā rezultātā Valsts īpašuma privatizācijas fondā papildus ir ieskaitīti Ls 258 100.

Pārbaudot Privatizācijas aģentūras darbības efektivitāti laika periodā no 1994.gada 22.aprīļa līdz 1996.gada 1.janvārim, konstatēts:

- privatizācijai 1994. un 1995.gadā nodoti 450 valsts uzņēmumi un valsts akciju sabiedrības, 38 likvidējamie objekti, 36 objektu valsts kapitāla daļas, 21 nekustamais īpašums, kā arī Privatizācijas aģentūrai nodotas 122 denacionalizācijas lietas;

- Privatizācijas aģentūras darbība pēc būtības atbilst likumu "Par valsts un pašvaldību īpašuma objektu privatizāciju", "Par akciju sabiedrībām", "Par bezpeļņas organizāciju", Civillikuma, Ministru kabineta noteikumu un Privatizācijas aģentūras statūtu prasībām un pietiekami efektīvi, savu iespēju robežās tiek realizēts ar likumu "Par valsts un pašvaldību īpašuma objektu privatizāciju" noteiktais privatizācijas mērķis - mainot valsts vai pašvaldības īpašuma objekta īpašnieku, radīt labvēlīgu vidi kapitāla darbībai Latvijas tautsaimniecības attīstības interesēs un sašaurināt darbību, ko valsts un pašvaldības veic kā uzņēmēji;

- lai nodrošinātu Privatizācijas aģentūras darbību atbilstoši spēkā esošajiem tiesību aktiem, Privatizācijas aģentūra ir izstrādājusi un apstiprinājusi attiecīgus noteikumus un nolikumus.

Valsts kontrole ir konstatējusi arī būtiskus trūkumus, kas palēnina privatizācijas procesa gaitu, ietekmē tā kvalitāti un rezultātā - Privatizācijas aģentūras darbības efektivitāti kopumā.

Izvērtējot garāžu īpašnieku kooperatīvās sabiedrības "Sarkandaugava-2" dibināšanas likumības pārbaudes laikā savāktos dokumentus un paskaidrojumus, konstatēts: garāžu kooperatīvā sabiedrība "Sarkandaugava-2" dibināta prettiesiski, jo sabiedrības sākotnējais kapitāls nav veidots no dibinātāju iemaksām, bet sastāv no mantiskā ieguldījuma (dibinātāju individuālās garāžas), par kuru LR Uzņēmumu reģistrā nebija iesniegti īpašuma tiesības apliecinoši dokumenti. Šī sabiedrība kā garāžu īpašnieku kooperatīvā sabiedrība reģistrēta nepamatoti.

Pārbaudes atzinums nosūtīts Rīgas pilsētas Ziemeļu rajona virsprokuroram.

Pārbaudē par Valsts Sedas kūdras fabrikas Skolas laukumā 1, Sedā, Valkas raj., privatizācijas likumību konstatēts: ka Valsts Sedas kūdras fabrikas privatizācijas komisija pamatlīdzekļu novērtēšanas aktā nav ierakstījusi daļu no pamatlīdzekļiem, ko lieto fabrikas privatizētājs - a/s "Seda".

Atzinumu Valsts kontrole nosūtīja Privatizācijas aģentūrai. Rezultātā manta ir novērtēta pēc tirgus vērtības, kā arī izdarīti attiecīgi grozījumi nomaksas pirkuma līgumā, palielinot objekta pārdošanas cenu par Ls 56 718.

Pārbaudē par namu Brīvības ielā 128 un Tallinas ielā 26, Rīgā, denacionalizācijas likumību konstatēts: namīpašuma denacionalizācijas pieteicēja denacionalizācijas komisijai nav iesniegusi visus nepieciešamos dokumentus. 1991.gada 30.oktobra likuma "Par namīpašumu denacionalizāciju Latvijas Republikā" 5.pants nosaka: "... ja dokumentu nav, vai tie nav saglabājušies pilnībā, īpašumtiesības nosaka tiesa" . Centra rajona Tautas deputātu padomes valde, izsniedzot denacionalizācijas apliecību, pārsniegusi savu kompetenci.

Atzinums nosūtīts Rīgas Centra rajona valdei pārkāpumu novēršanai.

Kolēģijas locekles M.Lērumas vadītajā sektorā strādāja 3 valsts revidenti un 3 valsts revidentu palīgi. Sektora darbinieki veica privatizējamo valsts uzņēmumu finansiāli saimnieciskās darbības revīzijas, pārbaudīja privatizācijas procesa likumību, sekoja valsts uzņēmumu privatizācijas procesa gaitai un privatizēto uzņēmumu darbībai.

Sektorā 1996.gadā veiktas 11 revīzijas un pārbaudes, tajā skaitā saskaņā ar darba plāniem - 4 revīzijas, pēc 6.Saeimas deputāta L.Ozoliņa pieprasījuma - 5, pēc pilsoņu, privatizējamo uzņēmumu darba kolektīvu, kā arī pēc juridisku personu sūdzībām un iesniegumiem - 2 revīzijas. Kolēģijas sēdēs izskatītas 5 revīzijas lietas, 6 lietas slēgtas bez izskatīšanas kolēģijā. Sektorā revīzijas par Talsu "Lielās aptiekas", Kuldīgas, Mazsalacas un Dobeles aptieku privatizācijas norisi, likumību un patreizējo darbību veikuši arī attiecīgo rajonu valsts revidenti.

Kolēģijas sēdēs izskatītie revīziju materiāli:

- Rīgas pilsētas Zemgales priekšpilsētas Tiesu izpildītāju kantora tiesu izpildītāja K.Vanuškas darbības likumības pārbaude, realizējot parādu piedziņu pēc tiesu izpildu rakstiem pret likvidējamo valsts akciju sabiedrību "Straume";

- Zvejniekciema zivju pārstrādes rūpnīcas un dzīvojamā kompleksa privatizācijas likumības pārbaude;

- privatizētās Valsts Rīgas rūpniecisko robotu rūpnīcas objektu Nr.1 un Nr.6 pirkuma līgumu saistību izpildes pārbaude.

Izskatītas, analizētas un sniegtas atbildes uz 25 juridisko, privātpersonu un privatizējamo uzņēmumu darba kolektīvu sūdzībām un iesniegumiem, tajā skaitā sniegtas atbildes uz 3 deputātu pieprasījumiem.

Ievērojama daļa no saņemtajām sūdzībām un iesniegumiem attiecās uz pārkāpumiem privatizējamo uzņēmumu darbībā. Tā kā šie uzņēmumi ar attiecīgiem Ministru kabineta rīkojumiem nodoti privatizācijai un Privatizācijas aģentūra pārņēmusi tos savā valdījumā, to pārvaldīšanu likuma "Par valsts un pašvaldību īpašumu objektu privatizāciju" noteiktajā kārtībā veic Privatizācijas aģentūra. Šīs sūdzības pāradresētas Privatizācijas aģentūrai.

Izvērtējot fizisko personu iesniegumus sakarā ar valsts uzņēmumu (uzņēmējsabiedrību) privatizāciju, jāatzīst, ka nepieciešams precizēt, kas var būt privatizācijas subjekts, un noteikt ierobežojumus, kas neļautu privatizācijas procesā iesaistīties kriminālām struktūrām, kā arī izmantot šo struktūru noziedzīgā ceļā iegūtos finansu līdzekļus - jānoskaidro, kas ir privatizācijas subjekts un kādi līdzekļu avoti tiek izmantoti privatizācijā.

Rīgas pilsētas Zemgales priekšpilsētas Tiesu izpildītāju kantora tiesu izpildītāja K.Vanuškas darbības likumības pārbaude, realizējot parādu piedziņu pēc tiesu izpildu rakstiem pret likvidējamo valsts a/s "Straume" veikta, pamatojoties uz zvērinātu advokātu biroja "Grunte & Cers" 1996.gada 2.februāra rakstu "Par likvidējamās valsts akciju sabiedrības "Straume" mantas izsaimniekošanu".

Pārbaudē konstatēts:

- Rīgas pilsētas Zemgales priekšpilsētas tiesu izpildītāja K.Vanuškas rīcība, izpildot tiesu lēmumus par mantas piedziņu no VAS "Straume", ir atzīstama kā nepareiza un nelikumīga. K.Vanuška savā darbībā nav ievērojis tieslietu ministra v.i. J.Kaksīša 1993.gada 1.jūlijā apstiprinātās pagaidu instrukcijas "Tiesu spriedumu izpildīšana" prasības, piešķīris sev nelikumīgas tiesības rīcībā ar valsts mantu un naudas līdzekļiem, bet Tiesu izpildītāju kantora vadītāja M.Rembaine nav pildījusi kontroles funkcijas;

- realizējot VAS "Straume" aprakstīto mantu, netika rīkotas izsoles, kas sekmētu valsts mantas pārdošanu ar izdevīgākiem noteikumiem. Tiesu izpildītāja K.Vanuškas noslēgtie sadarbības līgumi ar dažādām SIA par valsts mantas realizēšanu ir nepilnīgi un nav lietderīgi no valsts interešu viedokļa. Līgumos nav paredzēta mantas realizētāja atbildība, nav paredzēta kontrole no kantora vadības puses, jo līgumus paraksta pats tiesu izpildītājs;

- tiesu izpildītājs K.Vanuška VAS "Straume" mantas realizācijā saņemto naudu nenodeva tiesu izpildītāju kantora depozītu kontā, un viņa rīcībā nebija uzskaites par saņemto un izdoto naudu. Pēc valsts revidentu sastādītā ieņēmumu un izdevumu kopsavilkuma K.Vanuškas rīcībā bija Ls 2 706, pretēji paskaidrojumā minētajiem Ls 390;

- tiesu izpildītājs K.Vanuška, realizējot parādu piedziņu pēc tiesu spriedumiem, apraksta, izņem un pārdod uzņēmuma - parādnieka mantu, bet neiekasē un valsts budžetā nenomaksā pievienotās vērtības (apgrozījuma) nodokli, lai gan tas bija viņa pienākums. No Zemgales priekšpilsētas tiesu izpildītāja K.Vanuškas realizēto mantu ienākumiem Ls 3 376 jāatmaksā VAS "Straume" norēķiniem ar valsts budžetu.

Pamatojoties uz Privatizācijas aģentūra iesniegumu par valsts akciju sabiedrības "Reksmer" privatizāciju, tika veikta pārbaude par valsts akciju sabiedrības Rīgas eksperimentālās mehāniskās rūpnīcas "Reksmer" saimniecisko un finansiālo darbību 1995.gadā, izvērtējot tiesu izpildītāju darbības likumību .

Valsts kontrole konstatējusi:

- Rīgas rajona tiesu izpildītāju kantoris (vadītāja I.Lazdāne) izpārdevis izsolēs visu valsts akciju sabiedrības mantu, izpildot Latvijas Saimnieciskās tiesas spriedumu par parādu piedziņu par labu a/s "Bolderāja" - Ls 18 078 un VAS "Latvenergo" - Ls 37 451;

- uz 1996.gada 30.maiju VAS "Reksmer" parāds valsts budžetam ir Ls 59 047, un darba alga strādājošajiem uz 1996.gada 1.aprīli nav izmaksāta Ls 25 710 apmērā.

Valsts kontrole ierosināja Privatizācijas aģentūras valdei neatliekami pieņemt lēmumu par valsts akciju sabiedrības "Reksmer" likvidāciju. V/u"Reksmer" likvidācijas process tika uzsākts 1996.gada beigās.

Zvejniekciema zivju pārstrādes rūpnīcas un dzīvojamā kompleksa privatizācijas likumības pārbaude veikta, pamatojoties uz SIA "Silar International" Zvejniekciema zivju pārstrādes rūpnīcas strādnieku un pensionāru grupas iesniegumu.

Pārbaudē konstatēts:

- firma SIA "Silar International" kopš 1991.gada 25.jūlija ir reorganizētā kopuzņēmuma "Latkompexim" tiesību pārņēmēja;

- r/a "Latribprom", pamatojoties uz PSRS tiesību aktiem par nomu, 1990.gada 1.jūnijā iznomā ar izpirkuma tiesībām Zvejniekciema zivju pārstrādes rūpnīcas pamatfondus, t.sk. arī dzīvojamo fondu un apgrozāmos līdzekļus, k/u "Latkompexim";

- nomas līgums netika saskaņots ar Latvijas Republikas valsts varas un pārvaldes institūcijām, kā to noteica spēkā esošie tiesību akti. Tajā netika norādīts izmantojamās mantas sastāvs un vērtība. Nav veikta nomā nododamās mantas inventarizācija, kā arī iznomātā manta nav nodota ar nodošanas un pieņemšanas aktu, tādēļ šis līgums ir apstrīdams tiesību aktu noteiktā kārtībā;

- r/a "Latribprom" 1990.gada 9.novembrī, nenoslēdzot pirkuma līgumu, bet pamatojoties uz nomas līgumu un k/u "Latkompexim" naudas pārskaitījumiem 1 157 430 rbļ. apmērā, nodod iznomāto mantu k/u "Latkompexim" īpašumā, sastādot pieņemšanas un nodošanas aktu. Pirms pārdošanas nav veikta pilnīga pamatlīdzekļu inventarizācija un novērtēšana.

Šāda rīcība ar valsts īpašumu, t.sk. arī dzīvojamo fondu, ir prettiesiska, jo LR AP 1990.gada 24.oktobra lēmums "Par neatliekamiem pasākumiem valsts īpašuma patvaļīgas privatizācijas novēršanai" bija noteicis moratoriju uz visa veida darbību, kas saistīta ar valsts īpašuma konversiju.

Arī turpmākā izpirkuma maksas atdošana k/u "Latkompexim" un tās atkārtota pārskaitīšana r/a "Latribprom" ir pretrunā ar LR AP 1990.gada 3.decembra lēmumu "Par valsts īpašuma aizsardzību Latvijas Republikā", jo r/a "Latribprom" valdījumā esošā valsts īpašuma pārdošanai nebija attiecīgas LR Ministru Padomes atļaujas.

Revīzijas materiāli nodoti Ģenerālprokuratūrai, lai izvērtētu minētā pārdošanas darījuma tiesiskumu.

Pārbaude par privatizētās Valsts Rīgas robotu rūpnīcas objektu Nr.1 un Nr.6 pirkuma līgumu nosacījumu faktisko izpildi veikta saskaņā ar darba plānu.

Pārbaudē konstatēts:

- Privatizācijas aģentūra nekontrolē pircēja norēķinus par pārņemtajiem kreditorparādiem. Pēc stāvokļa uz 1996.gada oktobri SIA "Langa" nav norēķinājusies ar valsts un pašvaldību budžetiem par Ls 58 856, kaut gan tas paredzēts Privatizācijas aģentūras 1995.gada 6.jūnijā noslēgtajā pirkuma līgumā ar SIA "Langa" par Valsts Rīgas rūpniecisko robotu rūpnīcas (VRRRR) objekta Nr.1 pārdošanu;

- Privatizācijas aģentūra 1995.gada 1.novembrī noslēdza pirkuma līgumu ar privātpersonu G.Indriksonu par VRRRR objekta Nr.6 pārdošanu.

1996.gada 12.februārī Privatizācijas aģentūra deva piekrišanu objekta Nr.6 vērtības ieguldīšanai SIA "Roboti" pamatkapitālā mantiskā ieguldījuma veidā un 1996.gada 6.martā noslēdza pārjaunojuma līgumu. Šajā laikā par VRRRR objektu Nr.6 nomaksāts 79,6% no pirkuma cenas, nebija segti parādi valsts un pašvaldības budžetam, kas apgrūtināja līgumu un bija ņemti vērā, nosakot objekta Nr.6 cenu. Privatizācijas aģentūras dotā atļauja privātpersonai, kam juridiski ir pilna atbildība par savu saistību izpildi, atsavināt daļēji izpirktu īpašumu un ieguldīt to vienas personas sabiedrībā ar ierobežotu atbildību samazina atbildības pakāpi līguma saistību izpildē.

SIA "Roboti" nepildīja Finansu ministrijas un Rīgas Domes Finansu komitejas nodokļu parādu samaksas termiņu pagarinājumu saistību rakstos noteiktās saistības un uz 1996.gada oktobri bija parādā valsts un pašvaldības budžetam Ls 48 601.

1996.gada 31.oktobrī un 11.novembrī Finansu ministrija atcēla lēmumus par sociālā un peļņas nodokļa parādu termiņa pagarinājumu SIA "Roboti";

- SIA "Roboti" neiesniedz Privatizācijas aģentūrā gada un ceturkšņa pārskatus un izziņas, kas apstiprina līgumā noteikto apgrūtinājumu ievērošanu, kā paredzēts pirkuma līguma 3.8.1. un 3.8.2.punktā;

- Privatizētā VRRRR objektā Nr.6 netiek veikta uzņēmējdarbība un netiek pildītas darbaspēka izmantošanas saistības par 44 cilvēku nodarbināšanu, kas paredzētas pirkuma līguma 3.6.1. un 3.6.2.punktā, par ko 1996.gada 9.oktobrī sastādīts Valsts kontroles akts. Saskaņā ar 1995.gada 27.jūnija Ministru kabineta noteikumiem Nr.170 privatizētā valsts īpašuma jaunajam īpašniekam, ja tas nepilda darbaspēka izmantošanas saistības, bija jāiemaksā valsts sociālās apdrošināšanas fondā Ls 10 349. Pircējs iemaksu nav izdarījis.

Privatizācijas aģentūra nekontrolē pirkuma līguma saistību izpildi un neizmanto atpakaļpirkuma tiesības saskaņā ar pirkuma līguma 4.2.punktu. Kolēģija informēja Valsts ieņēmumu dienesta Zemgales priekšpilsētas nodaļu par nepieciešamību aktivizēt nodokļu iekasēšanu, izmantojot visas likumdošanas aktos paredzētās sankcijas pret uzņēmējsabiedrībām, kuras nenorēķinās par privatizēto uzņēmumu pārņemtajiem parādiem.

Pēc stāvokļa uz 1997.gada 1.janvāri SIA "Roboti" parāds valsts un pašvaldības budžetam ir Ls 166 962, sociālā nodokļa parāds - Ls 11 116. Parādu SIA "Roboti" direktors G.Indriksons ar 1997.gada 20.janvāra garantijas rakstu Valsts ieņēmumu dienesta Rīgas pilsētas Zemgales priekšpilsētas nodokļu inspekcijai solījis nomaksāt līdz 1997.gada 1.aprīlim, bet nav garantiju sociālā nodokļa parāda nomaksai.

Privatizācijas aģentūras uzmanība vērsta uz nepieciešamību pilnveidot privatizēto uzņēmumu kontroles sistēmu, nodrošinot pirkuma līgumu saistību izpildi un pārņemto parādu nomaksu valsts un pašvaldību budžetiem.

Pārbaude par privatizētā valsts uzņēmuma "Rīgas tekstils" (divi cehi Baltā ielā 3/9) nomaksas pirkuma līguma nosacījumu faktisko izpildi veikta saskaņā ar darba plānu.

Revīzija slēgta, neizskatot to departamenta kolēģijā.

Pārbaudē konstatēts: SIA firmas "Cēzijs", ar kuru Privatizācijas aģentūra noslēgusi nomaksas pirkuma līgumu par valsts uzņēmuma "Rīgas tekstils" divu cehu Rīgā, Baltā ielā 3/9 pārdošanu - pirkšanu, pārņemtās kreditorsaistības ir Ls 171 145. Uz 1996.gada 31.oktobri samaksāti Ls 34 250. Nenomaksātais kreditoru parāds - Ls 136 905, t.sk. valsts un pašvaldību budžetam - Ls 10 650.

VID Rīgas pilsētas Kurzemes rajona Tiesību jautājumu un nodokļu piedziņas daļa veikusi atbilstošus pasākumus, lai SIA "Cēzijs" parādu atmaksātu.

Privatizācijas aģentūras pārbaude veikta sadarbībā ar Valsts saimnieciskās darbības revīzijas departamenta revidentiem par privatizācijas procesā gūtajiem ieņēmumiem un to izlietojumu laika periodā no 1994.gada 22.aprīļa līdz 1996.gada 1.janvārim.

Pārbaudē konstatēts:

- Privatizācijas aģentūra nav pilnībā izmantojusi savas tiesības pret privatizācijas subjektiem par laikā nenomaksātajām pirkuma maksām, kā tas paredzēts pirkuma līgumu saistībās.

Privatizācijas subjektu nokavētie maksājumi pēc stāvokļa uz 1995.gada 31.decembri ir Ls 978 917, bet samaksātās soda naudas - tikai Ls 18 743;

- Privatizācijas aģentūrā nav pietiekamas uzskaites un kontroles par pārņemto privatizējamo objektu nomnieku norēķinu stāvokli: nomas maksu summām, maksāšanas termiņiem un maksājumu nokavējumiem.

Pārbaudes par valsts uzņēmumu Kuldīgas aptiekas "Vita", "Pārgaujas aptiekas" Mazsalacas filiāles, Dobeles aptiekas "Farmakon", Talsu Lielās aptiekas un Kokneses aptiekas privatizācijas procesa atbilstību likumdošanas aktu prasībām veiktas, pamatojoties uz 6.Saeimas deputāta L.Ozoliņa pieprasījumu.

Valsts uzņēmuma "Pārgaujas aptieka" Mazsalacas filiāles privatizācijas likumības pārbaudē konstatēts:

- valsts uzņēmumā "Pārgaujas aptieka" nav notikusi struktūrvienību - filiāļu privatizācija. Mazsalacas filiāle ir slēgta ar direktores pavēli. Statūtu 6.2.punktā noteikts: "Direktors atbilstoši uzņēmuma statūtiem bez pilnvaras darbojas, dibinot un likvidējot uzņēmuma filiāles";

- valsts uzņēmuma "Pārgaujas aptieka" direktore M.Eriņa pārkāpusi likumu "Par valsts uzņēmumu" un pārdevusi pamatlīdzekļus SIA "Mazsalacas aptieka" bez Labklājības ministrijas Valsts īpašuma konversijas komisijas atļaujas;

- realizējot valsts īpašumu SIA "Mazsalacas aptieka", v/u "Pārgaujas aptieka" direktore, pārstāvot valsts intereses, pamatlīdzekļus, mazvērtīgo inventāru un preces pārdevusi par summu, kas ir par Ls 1 345 mazāka, nekā šīs materiālās vērtības uzrādītas pēc inventarizācijas datiem uz 1995.gada 1.oktobri.

Talsu Lielās aptiekas privatizācijas likumības pārbaudē konstatēts:

- pircējs nav izpircis objektu viena gada laikā atbilstoši pirkuma līguma noteikumiem. Pēc stāvokļa uz 1997.gada 1.janvāri nomaksāta izpirkuma maksa Ls 35 278 un atliktā procenta maksājumi Ls 2 658, bet nav nomaksāti attiecīgi ir Ls 7 722 un Ls 2 657 un soda nauda - Ls 3 277;

- pirkuma līgumā paredzētie 23 darbinieki nav nodrošināti ar darba vietām. Objekta manta nav apdrošināta viena gada laikā par Ls 10 000. Pārņemtās sociālā nodokļa saistības nav nomaksātas Ls 1 849 apmērā;

- Privatizācijas aģentūras rīcība, samazinot aptiekas pārdošanas cenu par Ls 9 000 no tās izsoles cenas, vērtējama kā nepamatota un nelikumīga, jo aptiekas slēgšana notikusi privatizācijas subjekta - SIA "Aptiekas "Dzīves līnija" " - vainas dēļ un nav saistīta ar neparedzētām saistībām un kreditoru parādiem, kuri būtiski izmaina privatizācijas subjektam piedāvātos noteikumus. Pamatojoties uz LR Civillikuma 1772. -1773.pantu, valstij nodarīti tieši zaudējumi (atrautā peļņa) Ls 9 000 apmērā;

- Privatizācijas aģentūra nav pietiekoši kontrolējusi noslēgtā pirkuma līguma izpildi, kā tas paredzēts likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju" 8.panta 1.11.punktā, līdz ar to nav ticis nodrošināts privatizācijas mērķis.

Izvērtējot valsts uzņēmuma "Farmakon" aptiekas Nr.34, Dobelē, E.Francmaņa ielā 10, privatizācijas likumību, konstatēti pārkāpumi šī uzņēmuma privatizācijas komisijas darbībā:

- nosakot privatizējamās aptiekas nosacīto cenu, nav ievērotas 1994.gada 10.februāra likuma "Par privatizējamo valsts un pašvaldības īpašuma objektu novērtēšanas kārtību" normas, jo pirms privatizējamā īpašuma objekta nosacītās cenas noteikšanas nav tikusi veikta parādu un prasību summu salīdzināšana ar kreditoriem un debitoriem, t.i., nav veikta saistību inventarizācija, un līdz ar to saistību novērtējums nav pamatots;

- 1994.gada novembrī apstiprinātais privatizējamās aptiekas nosacītās cenas samazinājums par 4 150 latiem salīdzinājumā ar privatizācijas komisijas tā paša gada 17.maijā apstiprināto nosacīto cenu tika veikts bez juridiska pamatojuma, kā arī nepamatoti tika novilcināta nomas ar izpirkumu līguma noslēgšana starp Labklājības ministriju kā iznomātāju un SIA "Aptieka "Dzīves līnija" " kā nomnieku;

- 1994.gada 4.novembrī akceptēta privatizācijas ienākumu un izdevumu tāme, kas sastādīta uz nepareizu aprēķinu pamata, jo tāmes izdevumu daļā privatizācijas komisijas locekļu darba samaksa par 192 latiem pārsniedz LR Ministru Padomes 1993.gada 4.maija lēmumā Nr.225 "Par valsts īpašuma privatizācijas komisijām un ekspertu pieaicināšanu privatizācijas procesā" noteikto komisijas darba samaksas lielumu.

Ekonomikas ministrija (Ekonomisko reformu ministrija) nav nodrošinājusi valsts uzņēmuma "Farmakon" aptiekas Nr.34, Dobelē, E.Francmaņa ielā 10, privatizācijas procesa kontroli atbilstīgi likuma "Par valsts un pašvaldību īpašuma objektu privatizācijas kārtību" 13.panta prasībām, lai valsts īpašuma objekta privatizācijas norise atbilstu Latvijas Republikā spēkā esošajiem un privatizāciju reglamentējošajiem tiesību aktiem, kā arī ministrija nav veikusi šī objekta privatizācijas komisijas darbības vispārējo uzraudzību, kā to nosaka likuma "Par valsts un pašvaldību īpašuma privatizācijas komisijām" 13.panta prasības.

Kolēģijas locekļa V. Puča vadītajā sektorā strādāja 5 valsts revidenti un 3 revidentu palīgi. Pāskata gadā sektora darbinieki veica 10 revīzijas, 2 no tām izskatītas departamenta kolēģijā un iesāktas 2 pārbaudes, kuru nobeigums paredzēts nākošajā gadā. Sektorā strādājošie revidenti sekoja valsts uzņēmumu privatizācijas gaitai, galveno uzmanību pievēršot valsts interešu ievērošanai rīcībā ar valsts mantu. Revīzijās sektora darbinieki vērtēja privatizācijas procesa likumību, pirkuma līgumu saistību izpildi un veica privatizācijas noteikumu pārbaudi. Pārbaužu gaitā revidenti sekoja privatizēto uzņēmumu darbībai, kā arī pārbaudīja un atbildēja uz pilsoņu un uzņēmumu darba kolektīvu sūdzībām. Sektorā revīzijas galvenokārt veiktas uz ierosinājumu (sūdzību) pamata. Nozīmīgākās revīzijas, kuru materiāli izskatīti kolēģijas sēdēs:

- valsts interešu realizēšana valsts komercuzņēmumā "Reabalt" (VKU "Reabalt"),

- valsts interešu realizēšana bijušajā valsts uzņēmumā "Jelgavas eksperimentāli mehāniskā rūpnīca" (v/u "Jelgavas EMR").

Abu revīziju materiāli iesniegti Latvijas Republikas Ģenerālprokuratūrā, un ir ierosinātas krimināllietas.

Sektorā izskatītas, analizētas un sniegtas atbildes uz 8 juridisko, privātpersonu un privatizējamo uzņēmumu darbinieku kolektīvām sūdzībām un iesniegumiem.

Pārbaudē par valsts interešu realizēšanu valsts komercuzņēmumā "Reabalt", pārdodot nekustamo īpašumu - 2 saliekamās metāla celtnes un 6-vietīgu garāžu ar piebūvi , konstatēts:

- valsts komercuzņēmuma "Reabalt" direktors 1994.gada 2.novembrī prettiesiski noslēdzis pirkuma līgumu par VKU "Reabalt" nekustamo pamatlīdzekļu pārdošanu SIA "Reaktīvi" par izsolē nosolīto cenu Ls 23 420;

- izsole tika organizēta, neievērojot LR Ministru Padomes 1992.gada 6.novembra lēmumu Nr.465 "Par valsts uzņēmumu atsevišķu nekustamo un kustamo pamatlīdzekļu izsoles organizēšanas noteikumiem". Presē publicētajā informācijā nebija uzrādīts:

- ziņas par pārdodamajiem pamatlīdzekļiem, to sākotnējā cena,

- izsoles dalībnieku reģistrācijas vieta, laiks, reģistrācijas noteikumi,

- izsolāmo pamatlīdzekļu apskates laiks un vieta;

- izsoles gaita nebija protokolēta, un nekustamo pamatlīdzekļu pārdošana netika saskaņota ar LR Valsts īpašuma fondu tiesību aktu noteiktajā kārtībā.

Saskaņā ar LR Ministru Padomes 1992.gada 6.novembra lēmumu Nr.465 naudas līdzekļi (atskaitot realizācijas izdevumus), kuri iegūti par nekustamo pamatlīdzekļu pārdošanu, ieskaitāmi LR MP ārpusbudžeta privatizācijas fondā. VKU "Reabalt" direktors Ls 21 780 neieskaitīja vis šajā fondā, bet gan noslēdza jaunu līgumu ar SIA "Reaktīvi", kurš paredzēja iemaksāt VKU "Reabalt" kasē tikai Ls 1 196 un par atlikušo summu Ls 22 224 nodot ķīmiskos reaktīvus, kas izrādījās nelikvīdi. Valstij nodarīts zaudējums Ls 21 780.

Uz revīzijas materiālu pamata LR Ģenerālprokuratūra ierosinājusi krimināllietu par VKU "Reabalt" direktora J.Borisova ļaunprātīgu dienesta stāvokļa izmantošanu personīgās ieinteresētības nolūkā, pārdodot pamatlīdzekļus SIA "Reaktīvi".

Revīzijā par valsts interešu realizēšanu bijušajā valsts uzņēmumā "Jelgavas eksperimentāli mehāniskā rūpnīca" konstatēts:

- 29.06.1990. ar Valsts agrorūpnieciskās komitejas Republikāniskās ražošanas apvienības "Latvijas meliorācija" pavēli tika likvidēts valsts uzņēmums "Jelgavas eksperimentāli mehāniskā rūpnīca". Aktīvu un saistību inventarizācija netika veikta, bet ar 01.07.1990. uz likvidējamā valsts uzņēmuma bāzes tika izveidots nomas uzņēmums, kuram tika nodoti nomā valsts uzņēmuma pamatlīdzekļi un apgrozāmie līdzekļi.

LR Lauksaimniecības ministrija nav pildījusi LR AP 12.12.1990. lēmumu "Par likuma "Par valsts uzņēmumu" spēkā stāšanās kārtību" - nav izstrādāti v/u "Jelgavas EMR"statūti, un LR Uzņēmumu reģistrā valsts uzņēmums nav reģistrēts;

- 23.09.1991. valsts nomas uzņēmuma darbinieki - 40 fiziskas personas - nodibināja SIA "Jelgavas EMR Ltd.", kas turpināja izmantot bijušā v/u "Jelgavas EMR" mantu. LR Lauksaimniecības ministrijas izveidotā komisija 1992.gada janvārī tikai dokumentāri - pēc grāmatvedības datiem - veica bijušā v/u "Jelgavas EMR" mantas inventarizāciju;

- tikai 01.08.1992. tika noslēgts nomas līgums starp LR Lauksaimniecības ministriju kā iznomātāju un SIA"Jelgavas EMR Ltd." kā nomnieku. Kaut arī visu bijušā v/u "Jelgavas EMR" mantu izmantoja SIA "Jelgavas EMR Ltd.", tomēr nomas līguma pielikumā visa valsts manta, kas tika uzskaitīta LR Lauksaimniecības ministrijas izraudzītās inventarizācijas komisijas sastādītajā aktā, netika uzrādīta. Nomas maksa Ls 107 100 par pamatlīdzekļu izmantošanu līgumā noteikta 5% gadā no iznomāto pamatlīdzekļu nosacītās vērtības, bet aprēķināti un maksāti - tikai Ls 535 jeb 0,5%. Kaut gan valsts mantu SIA "Jelgavas EMR Ltd." izmantoja līdz 1996.gada jūlijam, par nomu samaksāti tikai Ls 1 339;

- ar LR Lauksaimniecības ministrijas akceptu 2.09.1992. SIA "Jelgavas EMR Ltd." noslēgusi apakšnomas līgumu ar SIA "KEM-KO" par valsts pamatlīdzekļu 6,84 milj. rbļ.(Ls 34 200) vērtībā iznomāšanu. Līgums noslēgts līdz 31.07.1993. Līgumā paredzēta nomas maksa valstij par visa uzņēmuma nomu 0,685 milj. rbļ. (Ls 3 425) mēnesī (01.08.1992. noslēgtais līgums paredzēja nomas maksu tikai Ls 45 mēnesī). Arī SIA "KEM-KO" valsts mantu izmanto līdz tās privatizācijai -1996.gada jūlijam.

Konstatēts, ka valsts mantas apsaimniekošana nav uzlabojusies arī Privatizācijas aģentūras valdījuma laikā. SIA "Jelgavas EMR Ltd." daļu valsts mantas prettiesiski pārdevusi un iegūto naudu ieskaitījusi savos ieņēmumos.

Par pieļautu pamatlīdzekļu prettiesisku pārdošanu kolēģija noteica uzrēķinu Ls 66 699 LR Zemkopības ministrijai un Ls 8 508 Privatizācijas aģentūrai.

Uz revīzijas materiālu pamata LR Ģenerālprokuratūrā tika ierosināta krimināllieta un Zemgales apgabaltiesā iesniegtas 2 prasības par valstij radušos zaudējumu piedziņu no SIA "Jelgavas EMR Ltd."

Kolēģijas lēmums tika pārsūdzēts Valsts kontroles padomē, un padome pieņēma lēmumu - atlikt uzrēķina uzlikšanu Zemkopības ministrijai un Privatizācijas aģentūrai līdz jautājuma izlemšanai tiesu institūcijās.

Pārbaudē par VAS "Rīgas radio rūpnīca" rekonstrukcijas likumību un lietderību konstatēts: LR Valsts īpašuma fonds 14.02.1996. izdeva rīkojumu par VAS "Rīgas radio rūpnīca" reorganizāciju - rezultātā tika atdalīta ražotnes daļa Rīgā, Kurzemes prospektā 3 un izveidota jauna VAS "Radiotehnika RRR". Valsts īpašuma fonda rīcība, veicot reorganizāciju - sadalot aktīvus un saistības, nav bijusi pietiekoši korekta, jo jaunizveidotajam VAS "Radiotehnika RRR" nodoti 48,7% aktīvu, bet tikai 20% kredītsaistību. Reorganizācija veikta ar mērķi koncentrēt ražošanu, slēgt un atbrīvoties no novecojušām un neizmantojamām platībām, nepieļaujot visa uzņēmuma bankrotu un koncentrējot ražošanu jaunizveidotajā VAS "Radiotehnika RRR".

Pārbaudē par valsts Rīgas rūpniecisko robotu rūpnīcas objektu Nr.2, Nr.3 un Nr.5 pirkuma līgumu saistību izpildi konstatēts:

- Valsts Rīgas rūpniecisko robotu rūpnīca nodota privatizācijā ar LR MK 1994.gada 17.maija rīkojumu, Privatizācijas aģentūra pārņēma to ar 1994.gada 30.jūnija pieņemšanas un nodošanas aktu. Ar 1994.gada 28.decembra valdes lēmumu apstiprināti VRRRR privatizācijas noteikumi;

- saskaņā ar privatizācijas noteikumiem uzņēmums tika privatizēts, sadalot 9 objektos, katru objektu privatizējot atsevišķi. Privatizācijas aģentūra nesastādīja uzņēmuma īpašuma sadales aktus pa objektiem, tā pārkāpjot 1994.gada 17.februāra likuma "Par valsts un pašvaldību īpašuma objektu privatizāciju" 53.panta 4.punkta prasības. VRRRR privatizācijas noteikumos kā privatizācijas metode un paņēmiens paredzēta objektu pārdošana uz nomaksu, kā maksāšanas līdzekļus nosakot latus un sertifikātus, atsevišķiem objektiem dažādās attiecībās.

Pircēji 2.objekta - a/s "Rīgas aeronavigācijas institūts", 5.objekta - SIA "DIMRIH-93" un 3.objekta - Rīgas pilsētas remonta un celtniecības sabiedrības "Meistars 21" pirkuma maksu nodrošinājuši atbilstoši pirkuma līguma noteikumiem.

Pārbaudē par pamatlīdzekļu realizācijas likumību Dobeles rajona Auru pagasta padomē konstatēts:

- grāmatvedības dokumentu kārtošana neatbilst Latvijas Republikas 14.10.1992. likuma "Par grāmatvedību" 7.panta prasībām;

- veicot gadskārtējās inventarizācijas Auru pagastā, pārkāpti LR Finansu ministrijas 06.09.1993. "Norādījumi par inventarizācijām" Nr.832. Noformējot inventarizācijas aktus, nav norādīta pamatlīdzekļu pārvērtēšanas rezerve, nolietojums, atlikusī vērtība. Atsevišķā sarakstā nav uzrādīti pilnībā amortizētie pamatlīdzekļi;

- pārbaudot pamatlīdzekļu pārdošanas dokumentu noformēšanas kārtību un pareizību, konstatēts: 1993.gadā Auru pagasta padomē nebija izstrādāts nolikums par pamatlīdzekļu realizāciju, pamatlīdzekļi tika realizēti par vienošanās cenu, nenosakot to tirgus vērtību.

Pēc Valsts kontroles ierosinājuma Dobeles rajona Auru pagasta revīzijas komisija veica Auru pagasta padomes saimnieciski finansiālās darbības revīziju par 1995.gadu un1996.gada deviņiem mēnešiem. Revīzijas materiāli tika nosūtīti Valsts kontrolei. Pārkāpumi ir novērsti.

Pārbaudē par valsts uzņēmuma "Būvkonstrukcija" Daugavgrīvas ielā 83/89, Rīgā, privatizācijas procesa izpildes likumību konstatēts: ar Privatizācijas aģentūras 1995.gada 19.septemba valdes lēmumu tika apstiprināti v/u "Būvkonstrukcija" valsts īpašuma privatizācijas noteikumi. Objekta privatizācijas metode - pārveidošana akciju sabiedrībā ar vienlaicīgu akciju pārdošanu.

Pārbaudē atklājās nepilnības privatizācijas noteikumu izstrādāšanā un pieņemšanā, pieļauta pamatlīdzekļu izsaimniekošana un to nepareiza novērtēšana.

Privatizācijas aģentūra, nosakot kontrolpaketes ieguvēju SIA "JAGS", nav pietiekoši izvērtējusi tā maksātspēju, tā rezultātā bija spiesta lauzt līgumu ar kontrolpaketes īpašnieku, jo tas neveica līgumā noteiktos maksājumus par akcijām. V/u "Būvkonstrukcija" privatizācijas process turpinās.

Izskatot Privatizācijas aģentūrā izstrādātos privatizācijas noteikumus, likumdošanas aktu pārkāpumi nav konstatēti.

Jau pēc pirmā Privatizācijas procesa revīzijas departamenta darbības gada ir redzami Valsts kontroles darba rezultāti, jo revidētie uzņēmumi un ar to darbību saistītās nozaru ministrijas, kā arī citas valsts intereses pārstāvošas valsts institūcijas pakāpeniski savā darbā novērš Valsts kontroles atklātos trūkumus. Piemēram, Valsts kontroles ieteikumu rezultātā Valsts ieņēmumu dienests veicis pasākumus, kas sekmē likvidējamo valsts uzņēmumu parādu samaksu valsts budžetam.

Pārbaužu rezultātā izdarītie secinājumi par nepilnībām atsevišķu valsts iestāžu savstarpējā sadarbībā ir sekmējuši, piemēram, sadarbības uzlabošanos starp Privatizācijas aģentūru un Valsts ieņēmumu dienestu, nodrošinot privatizējamo uzņēmumu audita un operatīvās informācijas apmaiņu.

Kopsavilkums

1. 1996. gadā Latvijas Republikas Valsts kontrolē, kurā darbojās Valsts budžeta, Valsts saimnieciskās darbības un Privatizācijas procesa revīzijas departamenti, veiktas 210 revīzijas (1994.gadā - 166, 1995.gadā - 318).

1.diagramma

2. 1996. gadā pēc Latvijas Republikas Valsts kontroles revīziju materiāliem noteikti uzrēķini par nelikumīgiem darījumiem Ls 657 682,68 (1994.gads - Ls 21007,88, 1995.gads - Ls 222 872,33). Valsts budžetā ieskaitītā summa 1995.gadā - Ls 108 005,4, bet 1996.gadā - Ls 176 638,74.

2.diagramma

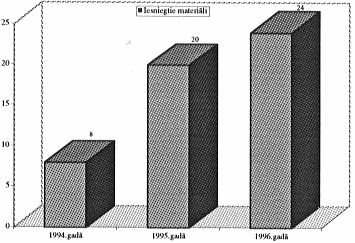

3. 1996. gadā iesniegti materiāli par revīziju rezultātiem Latvijas Republikas tiesībsargājošajās iestādēm - 24 (1994.gadā - 8, 1995.gadā - 20). Uz šīm institūcijām iesniegto 1996.gada revīziju materiālu pamata ierosinātas 17 lietas (12 krimināllietas un 5 civillietas).

3. diagramma

1996.gada revīziju rezultāti liecina par to, ka pārbaudīto iestāžu un uzņēmumu lielākajā daļā ir pārkāpumi rīcībā ar valsts līdzekļiem un mantu.Visu trīs revīzijas departamentu veiktajās pārbaudēs konstatēts, ka budžeta iestādēs, valsts uzņēmumos un uzņēmējsabiedrībās netiek ievērotas likuma "Par grāmatvedību" prasības. Galvenais pārkāpums, ar kuru sastopas Valsts kontroles revidenti, ir uzskaites pamatprincipu neievērošana.

Nopietni trūkumi konstatēti arī valsts budžeta iestādēs speciālā budžeta līdzekļu izlietojumā un kontrolē.

Revīziju rezultāti norāda uz to, ka valstī ir daudz nepilnību nodokļu politikas realizācijā. Būtiski trūkumi atklāti VID darbā, jo tas nenodrošina iedzīvotāju ienākuma nodokļa pilnīgu iekasēšanu, kā arī nepietiekoši aktīvi veic privatizēto uzņēmumu pārņemto nodokļu parādu iekasēšanu valsts un pašvaldību budžetos. Valsts ieņēmumu dienests ir nepietiekoši prasīgs uzņēmumu gada pārskatu iesniegšanā likumā noteiktajos termiņos.

Valsts kontroles revīziju materiāli rāda, ka valstī ir nepietiekama uzraudzība pār kredītu piešķiršanu un izmantošanu.

Revīzijās un pārbaudēs iegūtie fakti liecina par to, ka augstākās valsts pārvaldes institūcijas nepietiekami efektīvi veic savas funkcijas.

Pārskata gadā veiktās revīzijas iestādēs un uzņēmumos daudzos gadījumos palīdz sakārtot un novērt trūkumus jau revīziju gaitā. Valsts budžeta revīzijas departaments veicis revīziju Latvijas Mākslas akadēmijā un no pārbaudītajām iestādēm šī ir vienīgā, kurā grāmatvedības uzskaite un valsts līdzekļu izlietošana atbilst normatīvo aktu prasībām.

Dažkārt revīzijās atklātie trūkumi ir novēršami, izdarot izmaiņas esošajos tiesību aktos vai pieņemot jaunus normatīvos dokumentus. Atskaites gadā LR Saeimas Juridiskajai komisijai nosūtīti Privatizācijas procesa revīzijas departamenta pārbaužu materiāli kopā ar lūgumu sekmēt likuma "Par uzņēmumu un uzņēmējsabiedrību maksātnespēju", kā arī citu normatīvo aktu pieņemšanu, kas uzņēmuma likvidācijas gadījumā nodrošinātu administratora fukciju piešķiršanu tikai Privatizācijas aģentūrai. LR Saeima ir pieņēmusi un Valsts prezidents 1996.gada 2.oktobrī izsludinājis iepriekšminēto likumu un tādā kārtā Valsts kontrole ir sekmējusi privatizācijas procesa norisei nepieciešamās normatīvo aktu bāzes pilnveidošanu.

Sadarbība ar ārvalstu augstākajām kontroles institūcijām

Starptautiskās sadarbības jomā galvenā uzmanība bija veltīta tam, lai veicinātu Latvijas Republikas Valsts kontroles iesaistīšanos Eiropas Savienības struktūrās, tai skaitā Eiropas Savienības Audita tiesā. Turpinājās mūsu līdzdalība INTOSAI un EUROSAI organizāciju darbā, kā arī praktiski īstenojās plaša sadarbības programma ar Ziemeļvalstīm, it īpaši ar Norvēģiju un Dāniju.

BALTOSAI ietvaros notika kooperācijas, darba koordinēšanas un pieredzes apmaiņas pasākumi, paplašinājās informācijas apmaiņa starp Lietuvas, Igaunijas un Latvijas Valsts kontroles institūcijām. Vienas dienas seminārā Tallinā 24.aprīlī tā dalībnieki dalījās pieredzē par tēmu "Kontroles rezultāti un to īstenošanas problēmas".

Starptautiskā sadarbība galvenokārt izpaudās Valsts kontroles ierēdņu līdzdalībā dažādu starptautisku sanāksmju un kongresu darbā, semināros par revīzijas darbības jautājumiem, kā arī bija saistīta ar mācību programmu apgūšanu mūsu iestādē. Dānijas Karalistes Valsts kontroles darbinieku vadītās mācības, kuras notika Rīgā, apmeklēja visi mūsu revidenti. Šo mācību laikā bija iespējams iepazīties ar Dānijas Karalistes Valsts kontroles gadu gaitā uzkrāto revīziju darba pieredzi, kā arī novērtēt, ko izmantot un ieviest mūsu darba organizācijas pilnveidošanā un darba virzienu plānošanā.

1996.gads sākās ar nozīmīgu notikumu - darba vizīti Norvēģijas Valsts kontrolē Oslo 29.janvārī. Sanāksmē, kurā piedalījās Ziemeļvalstu un Baltijas valstu pārstāvji, notika informācijas apmaiņa par norisēm dažādu kontroles institūciju darbā. Sanāksmē pamatvilcienos tika iezīmēti nepieciešamie palīdzības veidi Baltijas valstu kontroles iestādēm. Šajā sanāksmē Baltijas valstu pārstāvji izteica ierosinājumus par sadarbības virzieniem. Latvijas Republikas valsts kontrolieris R.Černajs akcentēja uzmanību uz galvenām problēmām, kas svarīgas Latvijai. Viena no aktuālākajām šobrīd ir elektronisko datu apstrādes sistēmas izveide, kā arī administratīvā aprīkojuma nodrošinājums.

Lai palīdzētu Latvijai ar datortehniku, Norvēģijas Valsts kontrole jau šajā gadā piegādāja mūsu iestādei datortehniku, kas novērtējama par summu Ls 2 394.

Laikā no 25. līdz 26.janvārim pēc OECD/CCET un EC/PHARE iniciatīvas un īpaša ielūguma Latvijas Republikas valsts kontrolieris R.Černajs piedalījās plānošanas sanāksmē Parīzē. Sanāksmes dalībnieki veica sagatavošanas darbus semināram "Augstākās kontroles institūcijas un vadības kontrole valdības administrācijā", kas savukārt notika Polijā, Golavicē laikā no 25. līdz 27.martam un kura darbā piedalījās Latvijas Republikas Valsts kontroles delegācija. Sarunās par vadības kontroles lomu valsts administrēšanas modernizēšanā piedalījās augstāko kontrolējošo institūciju vadītāji no 14 Centrālās Eiropas un Austrumeiropas valstīm, tai skaitā Albānijas, Baltkrievijas, Bulgārijas, Čehijas, Igaunijas, Ungārijas, Latvijas, Lietuvas, Moldāvijas, Polijas, Rumānijas, Krievijas, Slovākijas un Slovēnijas. Semināra dalībnieki novērtēja efektīvas vadības kontroles nepieciešamību valsts administrēšanas uzlabošanā pārejas procesā uz tirgus saimniecības sistēmu, kā arī akcentēja to, ka augstākās kontroles institūcijas neapšaubāmi var vadīt un veicināt kontroles sistēmu attīstību. Savukārt kontroles sistēmām jābalstās uz starptautiski atzītiem prakses standartiem un jāgarantē to efektīva darbība. Semināra dalībnieki savstarpēji vienojās par to, ka valdībās ir nepieciešams paaugstināt ar kontroli saistīto jautājumu izpratni un apzināšanu ministru, ierēdņu, parlamentāriešu vidū. Tikpat nozīmīgi un svarīgi ir nodrošināt atbilstošu standartu un sistēmu pieņemšanu. Golavices sanāksme uzsvēra arī turpmākās kooperācijas nepieciešamību iepriekšminēto jautājumu risinājumā.

Vadības kontroles jautājumiem bija veltīts seminārs, kas notika Rīgā laikā no 9. līdz 10.maijam. Seminārā "Vadības kontrole mūsdienu valsts pārvaldē: dažu praktisku sasniegumu salīdzinājums", kas norisinājās pēc OECD/ CCET un EC/PHARE kopīgās iniciatīvas un kuru organizēja Latvijas Republikas Valsts kontrole, bija aicināti piedalīties Latvijas Republikas ministri un valsts pārvaldes augsti ierēdņi.

Ielūgumi uz semināru tika izsūtīti 57 augstākā līmeņa valsts institūciju amatpersonām - ministriem, Saeimas un Latvijas Bankas pārstāvjiem, Valsts civildienesta pārvaldes, Valsts administrācijas skolas, Latvijas Privatizācijas aģentūras, Latvijas enerģētikas aģentūras un Valsts īpašuma fonda vadošajām amatpersonām. Seminārā piedalījās 53 visdažādākā līmeņa amatpersonas no aicinātajām institūcijām.

Semināru visaugstākajā līmenī apmeklēja Iekšlietu ministrijas (ministrs Dainis Turlais un valsts sekretārs Andris Staris) un Labklājības ministrijas (ministrs Vladimirs Makārovs un valsts sekretāre Maija Poršņova) pārstāvji. Seminārā piedalījās darba lietu valsts ministrs Andris Bērziņš, pašvaldību lietu valsts ministrs Ernests Jurkāns, Izglītības un zinātnes ministrijas valsts sekretārs Armands Kalniņš, Finansu ministrijas valsts sekretāre Valentīna Andrejeva.

Seminārā piedalījās lektori no Lielbritānijas, Zviedrijas, Dānijas un Nīderlandes. Notika 4 priekšlasījumi. Par vadības kontroles koncepciju un metodēm referātu lasīja Ričards Allens no Lielbritānijas, ar priekšlasījumu par vadības kontroles politikas ieviešanas nozīmi valsts administrēšanā uzstājās Kjells Larsons no Zviedrijas, savukārt par vadības kontroles centralizāciju pret tās decentralizāciju referēja Ralfs Elms - Larsens no Dānijas, bet par kooperatīvo pārvaldību un tās nozīmi attiecībā uz valsts uzņēmumiem - Rūds Koks no Nīderlandes.

Seminārā ierēdņiem bija dotas plašas iespējas iepazīties ar vadības kontroli kā organizatorisku struktūru, diskutēt par metodēm un procedūrām, kuru izmantošana palīdzētu garantēt, lai valdības programmu īstenošanā tiek sasniegti iecerētie rezultāti.

Moldāvijas Rēķinvedības palāta laikā no 1996.gada 18. līdz 20.jūnijam rīkoja zinātniski praktisku konferenci, kurā piedalījās Lietuvas, Latvijas, Krievijas, Baltkrievijas, Moldāvijas un Rumānijas augstāko kontroles iestāžu delegācijas. Šajā konferencē notika plaša domu apmaiņa par kontroles efektivitātes paaugstināšanu sabiedrisko finansu resursu veidošanas, vadības un izlietošanas procesos, kā arī valsts īpašuma vadības jautājumos.

Latvijas Republikas Valsts kontroles Valsts budžeta revīzijas departamenta direktors K.Beljānis šajā seminārā nolasīja referātu "Latvijas Republikas valsts budžeta veidošana un Valsts kontroles nozīme šajā procesā", bet Valsts saimnieciskās darbības revīzijas departamenta direktore E.Bernāne - referātu "Privatizācijas procesa problēmas Latvijā".

Labas partnerattiecības veidojās starp Polijas Republikas Augstākās kontroles palātu un mūsu institūciju. Abpusējā ieinteresētība sadarbības paplašināšanā izpaudās Polijas Republikas Augstākās kontroles Palātas prezidenta Januša Voicehovska vizītes laikā Rīgā.

Januša Voicehovska un Polijas Augstākās kontroles palātas delegācijas vizītes laikā no 11. līdz 13.jūnijam Rīgā sarunas risinājās gan ar Latvijas Republikas Saeimas priekšsēdētāju I.Kreitusi, gan ar finansu ministru A.Kreitusu, kā arī notika pieredzes apmaiņas vizīte Latvijas Rebublikas Valsts kontrolē.

EUROSAI organizācijas ietvaros nozīmīgas aktivitātes bija III kongress, kas notika Čehijas galvaspilsētā Prāgā laikā no 20. līdz 23.maijam un kura darbā aktīvi piedalījās Latvijas Republikas Valsts kontroles delegācija. Kongresā piedalījās delegācijas no visām EUROSAI dalībvalstīm, Eiropas Savienības Audita tiesas, ASV un Argentīnas, kopā 139 dalībnieki.

Kongresa darba kārtības pamatjautājumi bija:

1. Privatizācijas procesa revīzijas;

2. Augstāko kontroles institūciju saistību ar parlamentu, iekšējo kontroli, jurisdikciju un masu mēdijiem.

Kongresa privatizācijas tēmas deklarācijā atzīmēts, ka daudzu EUROSAI dalībvalstu kontroles institūciju, it īpaši to attiecinot uz Centrālās un Austrumeiropas valstīm, nozīmīgs darba uzdevums ir privatizācijas procesa revīzija. Šo valstu augstāko kontroles institūciju ziņā ir privatizācijas procesu revīziju efektivitātes un pilnveidošanas jautājumi. Deklarācijā teikts, ka privatizācijas procesi var izpausties dažādās formās. Dažādās formas savukārt nosaka nepieciešamību kontroles institūcijām veidot jaunas revīzijas metodikas, neapšaubāmi ņemot vērā iepriekšējo pieredzi. Tāpat būtu vēlami dinamiskāki sadarbības procesi starp EUROSAI dalībvalstīm, kā arī speciālistu grupu izveidošana, kas piedalītos revīziju metodoloģijas uzlabošanas darbā. Tika atzīmēts, ka INTOSAI privatizācijas darba grupa, kura bija pārstāvēta EUROSAI III kongresā, veltīs uzmanību pieredzei, kāda uzkrāta atsevišķu augstāko kontroles institūciju darbā.

Otrās kongresa darba tēmas deklarācijā kongresa dalībnieki atzīmēja to, ka attiecībās ar parlamentu svarīgi ir šādi momenti: daudzas kontroles institūcijas ietilpst parlamentā, bet attiecībā uz izpildvaru tās ir neatkarīgas un autonomas. Augstākās kontroles institūcijas sniedz atskaites parlamentam, un tas nosaka to neatkarību un objektivitāti uzticēto uzdevumu izpildē. Kongress nolēma, ka INTOSAI nepieciešams iesniegt projektu, kurš saturētu analīzi un kurā būtu rekomendācijas par augstāko kontroles institūciju neatkarības jautājumu, kā arī rekomendācijas par gada pārskata parlamentam atklātas publicēšanas nepieciešamību.

Kongress atzīmēja, ka attiecībās ar iekšējo kontroli dažās valstīs pastāv sadarbības prakse ar šīm struktūrām, un augstākās kontroles institūcijas novērtē to darbu. Savukārt citās valstīs šāda sadarbība nepastāv. Tāpat dažāda ir izpratne par iekšējās kontroles termina skaidrojumu, kā arī sastopama atšķirīga iekšējās kontroles mērķu un pielietojuma interpretācija.

Kongresa dalībnieki uzsvēra, ka nepieciešams attīstīt AKI un iekšējās kontroles aparāta savstarpējās attiecības, kas varētu izpausties tādu iekšējās kontroles normatīvu izstrādāšanā, kuros parādītos mijiedarbības aspekti.

Kongresa otrās tēmas deklarācijā tika akcentēta savstarpējās mijiedarbības nepieciešamība starp AKI jurisdikciju un valstī pastāvošo jurisdikciju, kā arī informācijas līmeņa paaugstināšana starp AKI un tiešo varu un profilakses sistēmas uzlabošana.

Eiropas Savienības Audita tiesas rīkotā seminārā laikā no 21. līdz 23.oktobrim Luksemburgā piedalījās Eiropas Savienības uzaicināto Centrālās un Austrumeiropas valstu augstāko kontrolējošo institūciju vadītāji. Seminārā piedalījās tās valstis, kuru valdības izteikušas vēlēšanos iestāties Eiropas Savienībā. Semināra nobeigumā tika parakstīta vienošanās. To parakstīja 13 valstis: Albānija, Bulgārija, Čehija, Horvātija, Igaunija, Maķedonija, Latvija, Lietuva, Polija, Rumānija, Slovākija, Slovēnija, Ungārija.

Vienošanās paredz šo valstu kontrolējošo institūciju sadarbību ar Eiropas Savienības Audita tiesu, tostarp revīzijas standartu sistēmas izveidi, kas atbilstu starptautiskām prasībām. Vienošanās ietver jautājumus, kas saistīti ar kontrolējošo institūciju darbību reglamentējošo likumdošanas aktu un revīziju metodoloģijas pilnveidošanu, kā arī ar personāla apmācību un PHARE, SIGMA programmu ietvaros organizētās finansiālās palīdzības izlietojuma kontroli konkrētās valstīs.

Starptautiskā seminārā "Vadības administrācijas darbības kontrole Eiropas Savienības integrēšanās procesu kontekstā", kas notika no 3. līdz 6.decembrim Varšavā, galvenokārt tika pārrunāti jautājumi, kā valstu valdības, kuras ir izteikušas vēlēšanos integrēties Eiropas Savienībā, veido savu finansu politiku, kā organizē pasākumus, kas veicina integrācijas procesus. Šajā seminārā LR valsts kontrolieris R.Černajs nolasīja referātu "Latvijas Republikas iniciatīvas un valsts līdzekļu izlietošana Eiropas integrācijas kontekstā". Pavisam seminārā tika nolasīti 4 referāti. Diskusiju laikā semināra dalībnieki nonāca pie atziņas, ka dažādu valstu augstākajām kontrolējošām institūcijām ir dažāda pieeja atsevišķos nozīmīgos jautājumos, ka valstīm ir dažāda integrācijas pakāpe Eiropas Savienībā, kā arī dažāds līmenis sadarbības jomā ar iekšējās revīzijas dienestiem valstu struktūrās.

Lai gan pastāv atšķirības, finansu resursu pārbaude ļauj augstākās kontroles institūcijām dot novērtējumu tādiem valdības priekšlikumiem, kas varētu veicināt integrācijas procesu Eiropas Savienībā, kā arī noteikt mērķim atbilstošu pasākumu un programmu īstenošanu.

Seminārā tika uzsvērta atklātuma, abu pušu neatkarības un abpusējās informācijas apmaiņas nozīme, kā arī augstāko kontrolējošo institūciju profesionālās sadarbības loma.

Ārvalstu vizīšu hronoloģija 1996.gadā

LR Valsts kontrolieris piedalās vadības kontroles semināra plānošanas sanāksmē Parīzē, 24.-27.janvāris.

LR VK delegācija piedalās sanāksmē par Ziemeļvalstu un Baltijas valstu kontroles institūciju sadarbību, Oslo, 29.janvāris.

LR VK delegācija piedalās seminārā par vadības kontroles lomu valsts administrēšanas modernizēšanā Golavicē, 25.-27.marts.

LR VK delegācijas vizīte Igaunijas Valsts kontrolē, Tallina, 24.aprīlis.

Dānijas Karalistes Valsts kontroles delegācijas vizīte Latvijas Republikas Valsts kontrolē, Rīga, 2.-3.maijs.

LR VK delegācija piedalās EUROSAI 3.kongresā Prāgā, 19.-24.maijs.

Polijas Republikas Augstākās Kontroles Palātas delegācijas vizīte Rīgā, 11.-13.jūnijs.

LR VK delegācija piedalās zinātniski praktiskā konferencē "Sabiedrisko finanšu un valsts īpašuma vadības kontrole. Kontroles efektivitātes elementi", Kišiņeva, 18.-20.jūnijs.

LR VK delegācija piedalās Eiropas Savienības Audita tiesas seminārā Luksemburgā, 21.-23.oktobris.

LR valsts kontroliera vizīte Bavārijas Valsts kontrolē, Minhene, 20.-22.novembris.

LR Valsts kontroles delegācija piedalās seminārā par vadības administrācijas kontroli Eiropas Savienības integrēšanās procesu kontekstā, Varšava, 3.-6.decembris.

Juridiskais nodrošinājums

Juridiskās daļas vadītāja Inta Kalniņa

1996.gadā paplašinājās Valsts kontroles pilnvaras privatizācijas procesa un pašvaldību kontroles jomā. Lai to realizētu, bija jāsagatavo priekšlikumi grozījumiem likumā "Par Valsts kontroli" un likumā "Valsts kontroles revīzijas reglaments". Lai gan iniciatīva par pilnvaru paplašināšanu nāca no valdības un Saeimas deputātiem, likumu grozījumu projektu saskaņošanas procesā ar valsts pārvaldes institūcijām Valsts kontrole saskārās ar dažādiem epamatotiem iebildumiem, piemēram, par uzrēķinu piemērošanu budžeta iestādēm par valstij radītiem tiešiem zaudējumiem.

Ar zināmu pretestību Valsts kontrole saskārās, izstrādājot un saskaņojot grozījumu projektus likumam "Par pašvaldībām" un likumam "Par pašvaldību budžetiem". Visvairāk iebildumu bija Latvijas Pašvaldību savienībai, kuri ir atspoguļoti domes 07.02.1996. lēmumā "Par pašvaldību kontroles sistēmu". Domes iebildumiem par to, ka Valsts kontrole veiks revīzijas arī pašvaldībās un tādējādi iejauksies pašvaldību iekšējās lietās, nav pamata. Saskaņā ar Satversmes 87.pantu Valsts kontrole ir neatkarīga, koleģiāla valsts institūcija. Tieši pretēji - pašvaldību izveidotās revīziju komisijas, kuru pienākums līdz šim bija veikt revīzijas pašvaldībās, nevarēja būt objektīvas, jo tās izveidoja pašas pašvaldības. Šo komisiju locekļiem nav attiecīgo zināšanu un pieredzes tiesību aktu piemērošanā.

Pēc ieilgušām diskusijām 04.04.1996. LR Ministru kabinets noteikumu veidā Satversmes 81.panta kārtībā pieņēma grozījumus likumā "Par Valsts kontroli", likumā "Valsts kontroles revīzijas reglaments", likumā "Par pašvaldībām" un likumā "Par pašvaldību budžetiem". Šie noteikumi bija spēkā no 11.04.1996. līdz 22.11.1996.

Šajā laika periodā tapa grozījumi Valsts kontroles darbību reglamentējošos dokumentos, kuri pirms pieņemšanas Saeimā tika papildināti un precizēti. Tā kā Valsts kontrole ir uzņemta par pilntiesīgu locekli starptautiskajā kontrolējošajā organizācijā - EUROSAI, kas uzliek konkrētus pienākumus LR Valsts kontroles likumu harmonizēšanā un saskaņošanā atbilstoši starptautiskajām prasībām, tāpēc arī Valsts kontrole iesniedza savus priekšlikumus.

Iepazīstoties un analizējot citu valstu augstāko kontrolējošo institūciju normatīvos aktus, redzams, ka svarīga ir organizāciju stabilitātes un neatkarības nodrošināšana. Par kontrolējošās institūcijas darbību atbilstoši attiecīgās valsts likumu prasībām personīgi atbildīgs ir šīs institūcijas vadītājs, tādēļ vairumā Eiropas valstu šo institūciju vadītāji tiek iecelti amatā uz ilgāku laika periodu: Itālijā - līdz 70 gadu vecumam, Grieķijā - līdz 67 gadu vecumam, Somijā, Kiprā, Luksemburgā, Nīderlandē - līdz pensijas vecumam, Austrijā un Čehijā - uz neierobežotu laiku, Ungārijā - uz 12 gadiem.

LR likuma "Par Valsts kontroli" 9.pants paredz, ka valsts kontrolieri ieceļ tikai uz četriem gadiem. Valsts kontrole kā valsts augstākā kontrolējošā institūcija ir iesaistījusies starptautiskajā sadarbībā, un lai ar to varētu rēķināties kā ar reālu sadarbības partneri, mūsuprāt, nepieciešams palielināt valsts kontroliera pilnvaru laiku.

Iesniegtie priekšlikumi grozījumiem likumos "Par Valsts kontroli" un "Valsts kontroles revīzijas reglaments" tika ņemti vērā: valsts kontroliera, valsts kontroles padomes locekļu un departamentu kolēģijas locekļu pilnvaru laiks noteikts uz 7 gadiem, izslēdzot rotācijas principu.

Otrs priekšlikums saistīts ar likuma "Par Valsts kontroli" 10.pantu, kas skar Valsts kontroles padomes locekļu un revīzijas departamentu kolēģijas locekļu iecelšanas un apstiprināšanas kārtību. Mūsu priekšlikums paredz vienkāršotu kārtību, izslēdzot spēkā esošā likuma redakcijas 10.pantā paredzēto izlozes jeb rotācijas principu. Šis princips ir patapināts no 1923.gada 2.augusta likuma "Par Valsts kontroli". Ne mūsu valsts likumdošanas aktos, ne arī mūsu rīcībā esošajos ārvalstu normatīvajos dokumentos nav paredzēta šāda rotācijas kārtība koleģiālo institūciju darbībā.

1995.gada beigās valstī tika aktualizēti jautājumi, kas saistīti ar valsts uzņēmumu un uzņēmējsabiedrību privatizāciju, tāpēc arī Valsts kontrolei bija jāiesaistās šā procesa uzraudzībā. 1996.gada 22.janvārī ar rīkojumu Nr.18 Valsts kontrolē tika izveidots Privatizācijas procesa revīzijas departaments, kura uzdevums ir kontrolēt privatizācijas procesa norisi Latvijas Republikā.

Valsts kontrole iesniedza priekšlikumus sakarā ar Satversmes tiesas likumprojektu. Taču priekšlikumi, lai Valsts kontrolei būtu iespējams iesniegt pieteikumus Satversmes tiesā, netika ņemti vērā.

Valsts kontrole, veicot valsts un pašvaldību mantas stāvokļa revīzijas, kā arī pārbaudot rīcību ar valsts un pašvaldību mantu un finansu līdzekļiem, konstatē pretrunas spēkā esošajos likumos, Ministru kabineta noteikumos u.c. normatīvajos aktos. Pretrunīgas tiesību normas, neprecīzi formulējumi ir bijuši par pamatu, lai tiesību normas iztulkotu subjektīvi. Ne vienu vien reizi Valsts kontrole ir konstatējusi nelikumīgus darījumus, kuri ir radījuši valstij ievērojamus zaudējumus.

Sakarā ar izmaiņām likumā "Par tiesu varu" un Senāta kā tiesu institūcijas atjaunošanu revidējamām iestādēm radās reāla iespēja pārsūdzēt Valsts kontroles padomes lēmumus. 1996.gada nogalē sūdzību Augstākās Tiesas Senātam iesniedza LR Zemessardze. Senāts sūdzību izskatīja un to noraidīja kā nepamatotu.

Juridiskā daļa ir izstrādājusi skaidrojošu materiālu revidentiem "Tiesību aktu piemērošanas īpatnības darījumiem ar kustamo un nekustamo mantu, kuros iesaistās valsts pārvaldes institūcijas vai iestādes". Tā mērķis ir skaidrot tiesību aktu piemērošanas īpatnības darījumos ar kustamo un nekustamo mantu valsts budžeta iestādēs un valsts pārvaldes institūcijās.

Materiāls aptver periodu no 1991.gada līdz 1997.gada 1.janvārim un sastāv no:

1) paskaidrojošās daļas;

2) tiesību aktu saraksta, kurā norādīts attiecīgā normatīvā akta darbības laiks un tā spēkā esamība.

Sagatavotais materiāls ir ievadīts Valsts kontroles lokālajā datoru tīklā.

Informatīvais nodrošinājums

Pārskata gadā Informācijas daļa darbu veica informatīvā nodrošinājuma, Valsts kontroles izdevumu gatavošanas un starptautiskās sadarbības jomā.

Operatīvās informācijas sagādes un izplatīšanas funkcijas uzticētas bibliotēkai - lasītavai, kura nodrošina visu nepieciešamo periodisko izdevumu sagādi. Gada garumā uzturēta saikne ar Tiesiskās informācijas centru, SIA "Grāmatvedis" un citiem informācijas centriem. Pēc revidentu pieprasījuma gādāta informācija no Latvijas Nacionālās bibliotēkas, no Saeimas bibliotēkas, no Valsts ieņēmumu dienesta Muitas departamenta un citām valsts institūcijām.

Revidentiem nepieciešamās literatūras sagāde veikta ne tikai Latvijas Republikā, bet arī ārvalstīs, konkrēti, "Baltijas valstu kuģu reģistrs" sameklēts Kukshāvenā (Cuxhaven), Vācijas Federatīvajā Republikā. Nelielās bibliotēkas grāmatu klāsts papildinājies ar Eiropas Kopienas komisijas sagatavoto un izdoto "Balto grāmatu". Tā ir veltīta asociēto Centrāleiropas un Austrumeiropas valstu sagatavošanai integrācijai Eiropas Savienības iekšējā tirgū. "Baltās grāmatas" mērķis ir sniegt asociētajām valstīm padomus, kas palīdzētu tām sagatavoties darbībai saskaņā ar Eiropas Savienības iekšējā tirgus noteikumiem, jo iekļaušanās Eiropas iekšējā tirgū ir īpašs jautājums, kas jānošķir no jautājuma par iestāšanos Eiropas Savienībā, ar kuru ir saistīta visa Eiropas Savienības dokumentu kopuma (aquis communautaire) pārņemšana. Jaunieguvumu klāsts papildinājies arī ar starptautisko semināru un apspriežu materiāliem.

1996.gadā turpinājās sadarbība ar Latvijas Republikas Valsts statistikas komiteju. Informācijas daļa ir nodrošinājusi revidentu darbam nepieciešamo netradicionālo uzziņu sagādi. Radīta jauna informācijas ieguves iespēja no Statistikas komitejas, lai valsts budžeta iestāžu un uzņēmumu reģistra datu bāzi varētu izmantot revīziju informatīvās sistēmas vajadzībām (valsts iestāžu un valsts uzņēmumu un uzņēmējsabiedrību ar valsts kapitāla daļu kodi). Informācija periodiski tiek papildināta.

Pārskata gadā Valsts kontroles bibliotēka papildinājās ar būvniecības informatīvo sistēmu, t.i., oficiālo informāciju par jaunizdotajiem Latvijas būvnormatīviem, Ministru kabineta noteikumiem un citiem tiesiskajiem aktiem, kas attiecas uz būvniecību. Sistēma periodiski tiek papildināta, nomainot novecojošo informāciju ar jaunu. Būvniecības informācijas kartotēka ir pieprasīts izdevums, ko darbinieki kā palīglīdzekli plaši izmanto revīzijas darbā.

Informācijas daļa, tāpat kā iepriekšējos Valsts kontroles darbības gados, apkopoja revidentu ieteikumus un priekšlikumus kā papildinājumus Valsts statistikas komitejas valsts programmas 1997.gada projektam. Paplašinoties privatizācijas procesam Latvijas Republikā, Valsts kontroles Valsts saimnieciskās darbības revīzijas departaments programmas projekta privatizācijas procesa statistikas blokā ieteica aili ar informāciju par nekustamā īpašuma tirgu Latvijā papildināt ar svarīgu tautsaimniecības nozaru objektiem (rūpniecības, lauksaimniecības, būvniecības, zvejniecības, enerģētikas, mežsaimniecības, transporta un sakaru), jo projektā ietvertais sabiedriskās ēdināšanas un maksas pakalpojumu objektu uzskaitījums vien neraksturo visu nekustamā īpašuma tirgu Latvijā. Šo darījumu statistiku svarīgi būtu sagrupēt pa rajoniem, pilsētām, lai varētu salīdzināt nekustamā īpašuma tirgus cenas un tendences. Acīmredzot Statistikas komitejas palīdzība šī Valsts kontrolei ļoti aktuālā jautājuma risināšanā būs problemātiska, jo kopā ar Privatizācijas aģentūru tiek tikai saskaņots iespējamais informācijas saturs, un ir ļoti grūti Privatizācijas aģentūras rīcībā esošo informāciju standartizēt tā, lai tā būtu izmantojama vispārīgai analīzei. Ceram, ka tuvākā nākotnē Valsts statistikas komiteja valsts programmā varēs iekļaut Valsts kontroles darba nodrošinājumam nepieciešamo operatīvo informāciju.

Valsts statistikas komiteja 1996.gadā ir uzsākusi Vispārējās ekonomiskās darbības klasifikācijas ieviešanu Valsts statistikas komitejas uzņēmumu reģistrā iekļautajiem uzņēmumiem un uzņēmējsabiedrībām, kā arī iestādēm. Valsts statistikas komiteja veic arī vienotās ekonomiskās informācijas klasifikācijas sistēmas ieviešanu Latvijas Republikā. Šim nolūkam sagatavoti un izdoti Eiropas Savienības Vispārējās ekonomiskās darbības klasifikācijas NACE tulkojuma sējumi latviešu valodā, un Valsts kontroles bibliotēka papildinājusies ar šī izdevuma eksemplāriem. Nākotnē NACE klasifikators atvieglos Valsts kontroles revidentu statistisko pārskatu analīzes darbu.

Valsts kontroliera uzdevumā veikti dažādu informatīvu un apkopojošu materiālu gatavošana. Piemēram, sagatavoti precizējumi un papildinājumi Nacionālās programmas projektam "Latvijas integrācija Eiropas Savienībā", apkopoti Uzņēmumu reģistra līdzšinējās darbības analīzes rezultāti un Valsts kontroles ieteikumi informācijas sniegšanas kvalitātes uzlabošanai, kā arī citi materiāli.

Sagatavoti un Latvijas Republikas Finansu ministrijas Tehniskās palīdzības komisijā aizstāvēti vairāki ārvalstu tehniskās palīdzības projekti, un divi no tiem realizēti 1996. gadā.

Latvijas Republikas Valsts kontrole jau 1994.gadā uzsāka aktīvu kontaktu veidošanu ar Dānijas Karalistes Valsts kontroli un dažām auditorfirmām par palīdzību mūsu republikas Valsts kontroles darba pilnveidošanā, jo Latvijas Republikas Valsts kontroles mēķis bija ieviest valstī tādu revīziju, kas atbilstu starptautiski atzītiem revīzijas standartiem. Bija nepieciešams palīdzības projekts, kas detalizēti izvērtētu Valsts kontroles specifiskās vajadzības personāla mācībām un nodrošinātu šo vajadzību realizāciju. Revidentu mācības ir nākotnes attīstības procesa svarīga sastāvdaļa, jo tās dod ieskatu iekšējās un ārējās finansu kontroles, valsts budžeta līdzekļu lietderīgas izmantošanas un pašvaldības revīzijas tehnikā. Divu gadu sadarbības rezultātā tapa Dānijas Karalistes valdības subsidētais (piedāvātā līdzekļu kopsumma - DKK 451 430 jeb Ls 39 000) palīdzības programmas projekts, kura mērķis bija izveidot efektīvu, iedarbīgu un ekonomisku Latvijas Republikas vadības kontroles sistēmu, uzlabot finansu kontroli un ieviest modernu revīzijas tehnoloģiju, kas ietvertu starptautiskos revīzijas un grāmatvedības standartus. Projektu realizēja trīs mācību posmos, kuros piedalījās aptuveni 50 Valsts kontroles revidentu.

Otra tehniskās palīdzības projekta, ko izstrādāja Informācijas daļa, ierosmi Latvijas Republikas Valsts kontrole guva Ziemeļvalstu un Baltijas valstu augstāko kontrolējošo institūciju pārstāvju kopīgajā sanāksmē, kas notika 1996.gada janvārī Norvēģijā. Lai realizētu sanāksmē aktualizētās Valsts kontroles vajadzības pēc datortehnikas, Norvēģijas Valsts kontrole apņēmās piegādāt Latvijai lietotu šīs tehnikas aprīkojumu. Šī tehniskās palīdzības projekta realizācijas rezultātā Valsts kontrole saņēma 36 lietotus datorus un 7 drukas iekārtas.

Informācijas daļā tapa arī trešais ārvalstu palīdzības projekts "Palīdzība LR Valsts kontroles stratēģisko virzienu attīstībai", ko subsidēs Starptautiskā rekonstrukcijas un attīstības banka (Pasaule Banka). Šī projekta iecere radās Latvijas Republikas valsts kontroliera R. Černaja sarunu, diskusiju un konsultāciju rezultātā ar Pasaules Bankas pārstāvjiem, kurās valsts kontrolieris izrādīja interesi par iespējamo Pasaules Bankas finansiālo atbalstu no Institūciju atbalsta fonda (Institutional Development Fund jeb IDF). Pasaules Bankas subsīdiju piešķiršanas noteikumi paredzēja, ka LR Valsts kontrolei tās attīstībai šī projekta ietvaros arī jāiegulda zināma daļa līdzekļu (aptuveni 1/5 daļa no subsīdiju summas). 1996.gada jūlijā Valsts kontroles darbinieki aizstāvēja šo projektu un paredzamo līdzekļu izmantošanas tāmi LR Finansu ministrijas Tehniskās palīdzības komisijā. Gada nogalē Pasaules Banka iepazīstināja Valsts kontroli ar saskaņoto palīdzības programmas tāmes projektu. Kopējās projekta izmaksas - USD 285 000, IDF daļa - USD 230 000 un LR Valsts kontroles ieguldījums - USD 55 000. Līgumu par Pasaules Bankas subsīdiju piešķiršanu LR Valsts kontroles attīstībai jāparaksta 1997.gadā.

1995.gada nogalē Eiropas Kopienas Īpašās palīdzības fonds piešķīra Valsts kontrolei Ls 20 000 lokālā informācijas tīkla izveidei. Ārvalstu finansiālā atbalsta mērķis bija: personālās datortehnikas iegāde, licencēta programmapgādājuma iegāde un instalācija un lokālā datoru tīkla pirmās kārtas izveide. 1996.gada pirmajā pusē Valsts kontrole noslēdza līgumu 96 - 00II. EK ar Eiropas Kopienas/Latvijas Republikas Īpašās palīdzības fondu par šī palīdzības fonda līdzekļu izmantošanu. Līguma apgūšanas ietvaros lielu darbu Informācijas daļas darbinieki veica, izstrādājot un saskaņojot informācijas tīkla izveides un datortehnikas iegādes konkursa noteikumus, apkopojot tā rezultātus, organizējot un dokumentējot konkursa komisijas sēdes, slēdzot līgumus konkursa ietvaros paredzēto darbu veikšanai un iekārtu iegādei, kā arī līguma dokumentācijas kārtošanā. Kopējais rezultāts Valsts kontroles līgumam ar Eiropas Kopienas Īpašo palīdzības fondu bija lokālā datoru tīkla izveide un to lietotāju pozīciju apgāde ar jaudīgiem datoriem un mūsdienu prasībām atbilstošu programmnodrošinājumu, lai varētu strādāt ar apjomīgām datu bāzu sistēmām.

Informātikas speciālisti pārstrādāja un uzlaboja revīzijas materiālu informatīvo sistēmu, kā arī izstrādāja tās tīkla versiju, sagādāja VK Lietvedības daļai lietvedības mācību programmu un iegādājās un instalēja normatīvo aktu informatīvās sistēmas (NAIS) tīkla versiju. Pateicoties lokālā datoru tīkla izveidei un iegādātajam programmnodrošinājumam, revidenti daudzās darba vietās varēja sākt izmantot NAIS.

Ar Informācijas daļas iniciatīvu 1996. gada februārī uzsākta un šajā gadā nodrošināta sadarbība ar Valsts vienotās informātikas un sakaru centru (VVISC), ar iestādi, kas realizē valsts politiku valsts vienotās informatīvās sistēmas izveidē un ekspluatācijā. Šī sistēma aptvers reģistrus un citas valsts nozīmes informatīvās sistēmas, kā arī valsts datu pārraides tīklu, tā nodrošinās arī ērtu un drošu informācijas apmaiņu starp valsts un pašvaldību institūcijām. Lai nodrošinātu Valsts kontroles darbiniekiem operatīvas informācijas ieguves iespējas, paralēli lokālā datoru tīkla izveidei Informācijas daļa veica visus nepieciešamos pasākumus pieslēguma nodrošinājumam valsts vienotajam datu pārraides tīklam un starptautiskajam datoru tīklam INTERNET. Valsts kontrolei nācās ieguldīt savus līdzekļus, lai sagatavotu iestādi informācijas saņemšanai no valsts vienotā datu pārraides tīkla, t.i., sedzot datu pārraides aparatūras, valsts nozīmes datu parraides līnijas ierīkošanas un pieslēgšanas izmaksas. Valsts finansējums datu pārraides tīkla I kārtas izveidei par VVISC līdzekļiem bija paredzēts tikai republikas muitas posteņu, noliktavu, robežposteņu u.c. savstarpējās saziņas nodrošinājumam.

Informācijas daļa ir sagatavojusi Valsts kontroles pārskatu par 1995.gadā veikto darbu revīzijas departamentos un Valsts kontrolē kopumā, kā arī noorganizējusi tā izdošanu. Gada pārskats izsūtīts Latvijas Republikas Saeimai, Ministru kabinetam un citām augstākajām valsts pārvaldes institūcijām. Valsts kontroles izdevumu saņēmušas arī Latvijas Republikas lielākās bibliotēkas un bibliotēku kolektors, tādējādi nodrošinot vispārēju atklātumu par Valsts kontrolē veikto revīzijas darbu.

Sagatavots 14. INTOSAI kongresā ieteikto revīzijas terminu tulkojums latviešu valodā. Vārdnīca saskaņota ar Latvijas Zinātņu Akadēmijas Terminoloģijas komisiju. Revīzijas terminu latviskais tulkojums sakārtots atbilstoši latviešu alfabētam. Šī darba rezultātā sagatavots angļu - latviešu un latviešu - angļu revīzijas terminu vārdnīcas manuskripts.

Valsts kontroles personāla sastāvs