Ministru kabineta noteikumi Nr.38

Rīgā 1998.gada 3.februārī (prot. Nr.5 9.§)

Iedzīvotāju ienākuma nodokļa avansa maksājumu noteikšanas kārtība

Izdoti saskaņā ar likuma “Par iedzīvotāju ienākuma nodokli” 4.panta trešo daļu

1. Šie noteikumi nosaka kārtību, kādā aprēķināms iedzīvotāju ienākuma nodokļa avansa maksājumu apmērs (turpmāk — avansa maksājumi) no fiziskās personas taksācijas gada ienākumiem no individuālā darba, no darba saskaņā ar uzņēmuma līgumu un no uzņēmējdarbības, no kuras ienākumiem jāmaksā iedzīvotāju ienākuma nodoklis, kā arī no neatkarīgas profesionālās darbības (turpmāk — saimnieciskā darbība).

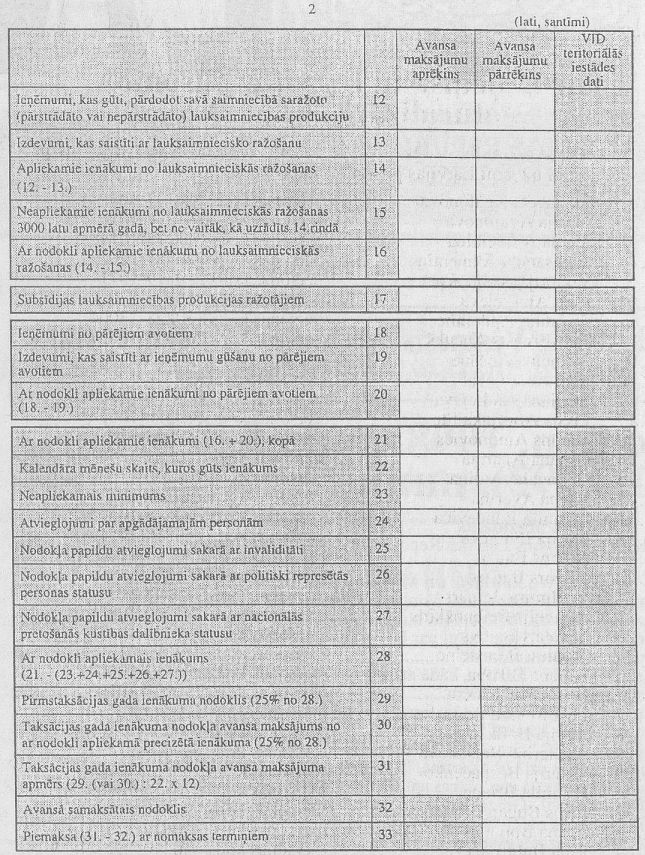

2. Fiziskās personas, kura veic saimniecisko darbību, ar nodokli apliekamais taksācijas gada ienākums tiek aprēķināts kā likumā “Par iedzīvotāju ienākuma nodokli” noteikto saimnieciskās darbības ieņēmumu un izdevumu starpība.

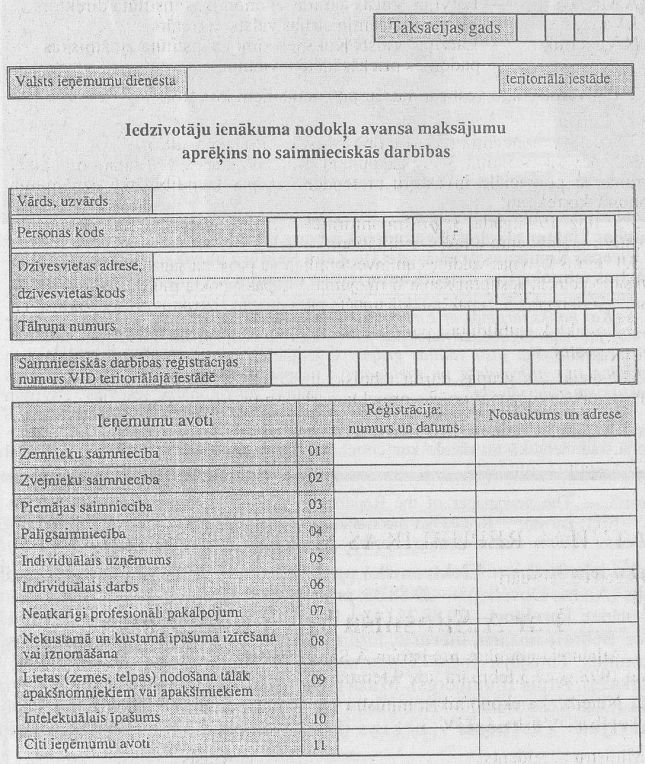

3. Taksācijas gada avansa maksājumu apmērs fiziskajai personai, kura saimniecisko darbību ir uzsākusi pirms pirmstaksācijas gada un ir veikusi to visu pirmstaksācijas gadu, ir iedzīvotāju ienākuma nodokļa summa, kas aprēķināta no pirmstaksācijas gada saimnieciskās darbības apliekamā ienākuma (pielikums).

4. Taksācijas gada avansa maksājumu apmērs fiziskajai personai, kura saimniecisko darbību ir uzsākusi pirmstaksācijas gadā un veikusi to nepilnu pirmstaksācijas gadu, ir iedzīvotāju ienākuma nodokļa summa no pirmstaksācijas gada laikā gūtā saimnieciskās darbības apliekamā ienākuma, kas aprēķināta, nodokļa summu dalot ar to kalendāra mēnešu skaitu, kuros gūts pirmstaksācijas gada saimnieciskās darbības ienākums, un reizinot ar 12.

5. Taksācijas gada avansa maksājumu apmērs fiziskajai personai, kura saimniecisko darbību uzsāk taksācijas gadā, nosakāms, pamatojoties uz iedzīvotāju ienākuma nodokļa sagaidāmo summu no pašas fiziskās personas prognozētā taksācijas gada ienākuma, kas aprēķināta, nodokļa summu dalot ar to kalendāra mēnešu skaitu, kuriem prognozēts taksācijas gada ienākums, un reizinot ar 12. Mēnešu skaitā tiek ietverti taksācijas gada mēneši, sākot ar mēnesi, kurā uzsākta saimnieciskā darbība, līdz taksācijas gada beigām.

6. Ja fiziskā persona veic darbus vai sniedz pakalpojumus saskaņā ar uzņēmuma līgumu, bet nav reģistrējusi individuālo darbu vai individuālo uzņēmumu, avansa maksājumu apmērs no minētās personas taksācijas gada ienākuma ir iedzīvotāju ienākuma nodoklis no summas, kas tiek izmaksāta atbilstoši minētajam līgumam.

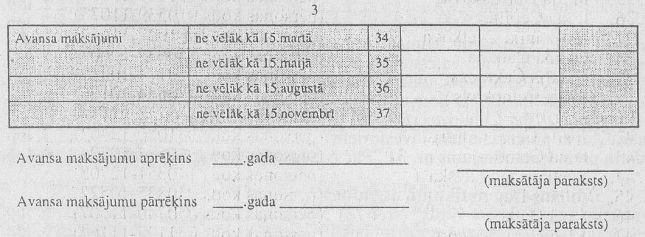

7. Vienu ceturtdaļu no avansa maksājumu apmēra, kas noteikts saskaņā ar šo noteikumu 3. un 4.punktu, fiziskā persona iemaksā Valsts ieņēmumu dienesta norādītajā budžeta ieņēmumu kontā šādos avansa maksājumu izdarīšanas termiņos: līdz 15.martam, 15.maijam, 15.augustam un 15.novembrim.

8. Avansa maksājumi šo noteikumu 5.punktā noteiktajā gadījumā Valsts ieņēmumu dienesta norādītajā budžeta ieņēmumu kontā izdarāmi, sākot ar šo noteikumu 7.punktā minēto pirmo avansa maksājumu termiņu pēc tā mēneša, kurā ir uzsākta saimnieciskā darbība.

9. Nodokļu inspekcija var noteikt citādu avansa maksājumu izdarīšanas kārtību, nekā noteikts šo noteikumu 7. un 8.punktā, ja:

9.1. fiziskās personas saimnieciskās darbības ieņēmumi taksācijas gada ceturksnī ir samazinājušies vairāk nekā divas reizes salīdzinājumā ar iepriekšējo ceturksni;

9.2. fiziskās personas taksācijas gadā sagaidāmie ieņēmumi no tās saimnieciskās darbības kopumā ir mazāki par gada neapliekamā minimuma apmēru.

10. Noteikumi avansa maksājumu noteikšanai ir piemērojami ar 1998.gada 1.janvāri.

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

Pielikums

Ministru kabineta

1998.gada 3.februāra noteikumiem Nr.38

Finansu ministrs R.Zīle