MĒS UN EIROPA

Trīs trūkstošie balsti Latvijas

laukos

Andris Miglavs,

Latvijas valsts Agrārās ekonomikas institūta direktors, -

"Latvijas Vēstnesim"

- Kādas ir

mūsu lauksaimniecības vājās puses, gatavojoties iestāties Eiropas

Savienībā?

- Es varētu nosaukt trīs, bet

neriskēšu teikt, kura no tām ir nozīmīgāka. Taču, ja

pievienošanās ES būtu šodien, tad kā pirmo un vājāko es minētu

saimniecību, uzņēmumu vadītspēju jeb saimnieku uzņēmējspēju.

Latvijā ir ļoti liels lauku saimniecību vadītāju deficīts. To, ka

Latvijā šobrīd ir tikai daži tūkstoši labu saimniecību, nosaka ne

tik daudz smagie ekonomiskie apstākļi un zemā lauksaimnieciskās

produkcijas cena (kas, protams, tā arī ir), bet tieši tas, ka

saimnieki neanalizē vispārējo tautsaimniecības situāciju. Nepēta

savas personīgās saimniecības iespējas un nepieņem pareizus

vadības lēmumus. Šo cilvēku skaits, kas varētu, gribētu un spētu

veikt analīzi un pieņemt lēmumus, ir ļoti ierobežots. Ar diviem

trim tūkstošiem spējīgu saimnieku Latvijas lauksaimniecība nebūs

plaukstoša nozare.

Otrs aspekts ir produktu ražošanas

kvalitāte, par ko arī jau ir ļoti daudz runāts. Nevar teikt, ka

mums nebūtu dažu labu produktu. Mums ir daudz labu produktu.

Nelaime tā, ka šo produktu apjomi ir mazi un mums nav ražošanas

sistēmas, kas varētu garantēt šo kvalitatīvo produktu ražošanu

lielākos apjomos. Ja mums ir labi produkti,- tas nav tas pats,

kas kvalitatīva ražošana. Un kvalitatīva ražošana pašlaik drīzāk

ir izņēmums, nevis likumsakarība. Tieši pirmprodukta, izejvielu

ražošanā. Pārstrādes uzņēmumi jau ir sapratuši, ka bez savas

ražošanas kvalitatīvas pilnveidošanas vieta tirgū agri vai vēlu

būs liegta. Bet šī sapratne vēl pilnībā nav aizgājusi līdz

pirmprodukta ražotājiem.

Protams, ir saimnieki un

saimniecības, kas pilnīgi pamatoti var teikt, ka viss ir kārtībā:

ir ļoti labas kvalitātes labība, ir labi kartupeļi, labs piens un

brīnišķīgas cūciņas. Bet - vienam saimniekam ir vieni graudi,

otram - citi, trešajam - vēl citi. Un, tos saberot kopā,

kopapjoms vairs nebūt nav labs. Katrā ziņā tas vairs nav

realizējams kā viendabīgs produkts plašā tirgū.

Trešā lieta, ko gribu minēt, ir:

mēs vēl pilnībā neesam apzinājušies Latvijas lauksaimniecības

attīstības nākotnes iespējamību. Latvijas lauksaimniecība

pastāvēs tikai tad, ja spēs ražot produktus ārējam tirgum.

Iekšējā tirgus apjoms mūsu potenciālajai lauksaimnieciskās

produkcijas ražošanai ir pārāk mazs. Taču ražošana ārējam tirgum

jeb eksportam nozīmē ne tikai iekļaušanos eksporta tirgus cenās,

bet arī ražošanas stratēģijas un sistēmas pakārtošanu

eksportpreču ražošanai. Sākot ar šķirņu koplīniju izvēli līdz pat

pirmproduktu pārstrādei un reklāmai.

Ne vienu reizi vien esmu runājis

par Latvijas produktu tirgus, firmas, kvalitātes, bet faktiski -

par vienotas preču zīmes izveidošanu. Angļu valodā šo zīmi apzīmē

ar vārdu "brand", un ar to saprot spilgtu, pievilcīgu,

izteiksmīgu produktu, kas jau pats par sevi patērētājam sola ļoti

labu kvalitāti. Piemēram, "brand" zīme ir arī "IBM", "Philips",

"Pripps" u. c. Ja firmas produkts ir apzīmēts ar kādu pazīstamu

"brand" zīmi, tad patērētājs maksā ne tikai par preci, bet arī

par šīs preces tirdzniecības zīmi, par firmas vārdu. Jo pats

vārds jau sniedz patērētājam garantijas.

Iekšējā Latvijas tirgū šajā

virzienā jau ir jūtamas pozitīvas tendences. Tādi uzņēmumi kā

"Limbažu piens" ļoti pārliecinoši strādā pie savas preces vizuālā

tēla veidošanas, pie noformējuma, uz ražojumiem ir ļoti labi

redzama tikai šim uzņēmumam raksturīgā simbolika (vējdzirnnavas).

Visu atpazīta ir arī akciju sabiedrības "Hanzas maiznīca"

produktu sērija. Uzņēmums ir pārliecināts par savu produktu, ar

to lepojas. Šādi lepoties var tikai tās firmas, kuras jau ar

savas firmas zīmi garantē produkcijas augstu un nemainīgu

kvalitāti. Var jau būt, ka patērētājam šis produkts gluži

vienkārši negaršo,- tā ir cita lieta. Bet nekad patērētājs

nevarēs nopirkt šo produktu nekvalitatīvu, sabojājušos vai

neglītu.

Tātad - ja firma strādā pie savas

īpašas preču zīmes izveidošanas, šai firmai ir produkcija, ar

kuru tā var lepoties. Tas ir prestižs, līdz ar to tirgus, un tā

ir arī atbilstoša cena. Ja mēs apzinātos, ka Latvijas

lauksaimniecībai nākotne nav iespējama bez eksporta, ja mēs

darītu visu iespējamo, lai mūsu produkts tiek pieņemts

starptautiskajā tirgū un tajā iesakņojas, tad produktiem nevar

būt gadījuma raksturs. Tiem ir tirgū jāparādās regulāri, un tas

nozīmē, ka nepieciešmais apjoms ir desmitiem un varbūt pat

simtiem tūkstoši tonnu. Un visam šim apjomam jābūt garantētam ar

izcilu kvalitāti.

- Vai atkal mēs nenonākam pie

sarunas par nopietu "ģilžu" veidošanu, piemēram, kartupeļu

audzētāju, labības pārstrādātāju, siera ražotāju un tamlīdzīgām

profesionālajām apvienībām, kuru mērķis ir nevis uzņēmumu

privatizācija (kā tas bija līdz šim), bet tieši viendabīgu

augstas kvalitātes produktu nodrošināšana?

- Jā, daļēji mēs atgriežamies

atkal tajā pašā vietā. Varbūt tikai mainījušies mērķi. Taču šis

jautājums ir ļoti cieši savijies ar to, ko minēju pašā sarunas

sākumā - ar izcilu vadītāju, saimnieku, līderu trūkumu. Nav

spējīgu cilvēku, kuri ne tikai apzinātos pašreizējo problēmu

kompleksumu, bet arī spētu atbilstoši rīkoties. Pie tam ar skatu,

ar domu rītdienā. Valsts nevar uzspiest nedz "ģildes", nedz arī

"brand" zīmes izveidošanu. Tam ir jānāk no pašiem uzņēmējiem.

Patiesībā no uzņēmēju grupas, kas reklamētu sevi, piemēram,

sakot: "Mūsu produkts ir ļoti labs, esam sākuši ražot "Latvijas

sviestu"." Kādēļ gan ne? Taču, lai būtu tiesības likt uz produkta

tieši šī sviesta zīmi, tam jāatbilst ļoti precīziem un

visaugstākajiem kvalitatīvajiem rādītājiem. Šobrīd Latvijā jau ir

izveidojusies un darbojas preču zīmju aizsardzība. Tātad šo preču

zīmi var reģistrēt un likumīgi aizstāvēt, ja kāds ārpus

vienošanās dalībniekiem to centīsies izmantot.

- Mūsu lauksaimnieciskās

produkcijas pārstrādātāji domā nedaudz uz priekšu un tiešām ir

nonākuši līdz šādiem secinājumiem. Taču vissāpīgākais punkts ir

tieši izejvielu kvalitāte.

- Arī šajā līmenī jābūt kādam

iniciatoram, kas saprot un spēj kopīgam mērķim vienot šos tik

dažādos ražotājus. Taču visciešāk ar patērētāju saskaras

mazumtirgotājs, kurš pirmais sāks uztraukties, ka vienu vai citu

produktu nepērk. Tālāk - pārstrādes uzņēmums, kas ražo šo

patērētājam neiepatikušos produktu. Un tikai nākamais ķēdes posms

ir lauksaimnieciskās produkcijas ražotājs, kurš nevarēs savus

ražojumus pārdot tam pārstrādātājam, kura produkciju parētērāji

no mazumtirgotāja nepērk. Tāda veidojas šī ķēde.

Taču šī nelielā atkāpe nebūt

nenozīmē, ka visiem preču ražotājiem visos līmeņos nebūtu sevi

jāgatavo eksportam. Te jābūt savai un pamatotai eksporta

filozofijai. Te neder gadījums, kad paliek pāri prece un šo

mazumiņu arī eksportē. Jā, tā var darīt, taču ar šādu eksporta

politiku nekad netiks nodrošināts tāds cenu līmenis kāds

izveidotos, konsekventi veidojot stabilas un ilgstošas attiecības

ar konkrētu preču realizētāju. Ja pie šī jautājuma netiks

strādāts jau visdrīzākajā laikā, tad neredzu nākotni mūsu

lauksaimniecībai. To saku ar pilnu atbildības sajūtu.

Rūta

Bierande,

"LV"

lauksaimniecības

redaktore

Dr.oec. Malda Jaunzeme:

Īpaša nozare Eiropas Savienības

iekšienē

Referāts nolasīts LZA

zinātniskajā seminārā "LR ekonomiskie, kultūras un sociālie

aspekti integrācijai ES" 1997.gada 22.decembrī

Kopējā Eiropas Savienības

lauksaimniecības politika pirmo reizi tika formulēta 1960. gadā,

tā izteikta Romas līguma 38.- 47. punktā. Kā teikts 39.punktā,

kopējās lauksaimniecības politikas mērķi ir sekojoši: 1)

palielināt lauksaimniecības produktivitāti, veicinot tehnisko

progresu un nodrošinot racionālu lauksaimnieciskās ražošanas

attīstību un ražošanas faktoru optimālu izmantošanu (sevišķi

darbaspēka); 2) nodrošināt augstu dzīves standartu laukos, īpaši

- palielinot izpeļņu lauksaimniecībā nodarbinātām personām; 3)

stabilizēt tirgu; 4) nodrošināt piedāvājumu noderīgumu; 5)

garantēt, lai piedāvājumi sasniegtu patērētājus, saglabājot

pieņemamas cenas.

Lai sasniegtu šos mērķus, Kopienas

valstis realizēja trīs pamatprincipus: 1)viens kopējs

lauksaimniecības preču tirgus, kas nozīmē brīvu, neierobežotu

preču kustību Kopienas ietvaros; 2)Kopienas priekšroka, kas

nozīmē, ka Kopienas lauksaimniecības produkcijas ražotāji tiek

aizsargāti no lētāka lauksaimniecības preču importa no valstīm,

kuras nav Kopienas dalībvalstis; 3) kopēja finansiāla atbildība,

īpaši uzsverot finansiāla atbalsta nepieciešamība

lauksaimniecībai.

Organizējot kopējo

lauksaimniecības preču tirgu, tika un tiek pielietots arī šodien

cenu atbalsta mehānisms, kas nodrošina ražotājiem garantētas

cenas un aizsargā tos no lētāka importa no tām valstīm, kas nav

ES dalībvalstis (Dati no: Īsi par Eiropas Savienību. - Latvijas

Republikas Ārlietu ministrija, Rīga, 1995.; European Union and

European Community: a Handbook and Commentary on the

post-Maastricht Treaties.-By Clive H. Church and David

Phinnemore, Harvester Wheatsheaf, 1994.)

Apmēram 70 procentus no

lauksaimnieciskās ražošanas ES, kas ietver visus pamatproduktu

veidus: graudus, piena produktus, gaļu u.c., nodrošina ar

garantētām cenām (intervences cenām). Šīs cenas ik gadu nosaka ES

Padome, un tās sāk darboties tad, kad ES iekšējā tirgus cena

atsevišķai produkcijai nokrīt zem intervences cenas. Ražotājs

savu preci šajā gadījumā var pārdot intervences birojos par

intervences cenu. Intervences birojs var :

a)ielikt produktu noliktavā un

nogaidīt, līdz tirgus cena pārsniedz intervences cenu un tad to

pārdot ES;

b)mēģināt pārdot produktu pasaules

tirgū, parasti par cenu, stipri zemāku par intervences cenu;

c)pārdot preci, kuru nespēj

realizēt, Savienībai, kas to vai nu par ļoti zemām cenām pārdod

maznodrošinātiem, vai izlieto kā pārtikas palīdzību

jaunattīstības valstīm, vai vienkārši iznīcina.

Visos trīs gadījumos izmaksas sedz

no ES budžeta: gan par produkcijas uzglabāšanu noliktavās, gan

cenu starpības kompensēšanai gadījumā, kad no ražotājiem iepirktā

produkcija tiek pārdota par zemāku cenu nekā iepirkta.

Ap 25% lauksaimnieciskās ražošanas

tiek īpaši aizsargāta pret lētāku importu: olas un putnu gaļa,

ziedi un daži augļi un dārzeņi (šie produkcijas veidi neprasa

īpašus atbalsta līdzekļus iekšējā tirgū). Protekcionismu pret

importu panāk, uzliekot importētajai produkcijai importa nodevas,

kuras paceļ importētā produkta pasaules tirgus cenu līdz sliekšņa

cenas līmenim. Pēdējo arī nosaka ES Padome. Iekasētās importa

nodevas tiek ieskaitītas ES budžetā.

Mazāk nekā 5 procentus no ES

lauksaimnieciskās ražošanas - to, kas nevar gūt labumus no ārējā

protekcionisma mehānismiem, jo par attiecīgiem produkcijas

veidiem (sēklas, kokvilna,...) ES ir saistības ar GATT nolīgumu

saglabāt stabilas importa nodevas, - tiek subsidēta īpaši, tā

veicinot konkurētspēju ar lēto importu.

Augsti specializētas ražošanas

nozares (lini, kaņepes, apiņi, ...), kuras veido ap 1% no

ražošanas kopapjoma, bet kuru saglabāšana ir sociāli un

ekonomiski svarīga, arī tiek subsidēta no ES budžeta.

Sešdesmitajos gados ES ieviestais

cenu atbalsta mehānisms drīz vien noveda pie pārprodukcijas.

Septiņdesmito gadu vidū Eiropas Kopiena bija sasniegusi 100%

pašapgādes līmeni graudiem, liellopu gaļai, piena produktiem,

vistas gaļai un dārzeņiem. Sākot ar astoņdesmitajiemt gadiem,

dažas nozares Kopienā deva 120% pašapgādi. Ražotājiem tika

garantētas cenas, neskatoties uz pārprodukciju, pret ko radās

daudz iebildumu. Lai cīnītos pret pārprodukciju, sāka noteikt

ražošanas kvotas, līdz kurām cenas tika garantētas, kā arī ar

dažādiem paņēmieniem sāka subsidēt nevis ražošanu, bet gan

lauksaimnieku ienākumus. Tā, piemēram, noteica kompensācijas par

zemes atstāšanu neapstrādātu, par intensīvas tehnoloģijas

neizmantošanu, par ātrāku aiziešanu pensijā u. tml.

Kā var no tā secināt,

lauksaimniecības preču tirgus ES ir tālu no brīvā tirgus

definīcijas (preces netiek realizētas par tirgus cenu, ko tīrā

veidā noteiktu šīs preces piedāvājums un pieprasījums).

Lauksaimniecības kā īpašas nozares attīstība ES tiek īpaši

subsidēta.

Paskatīsimies uz lauksaimniecības

subsidēšanu no ES budžeta viedokļa: vai tā ir dārga, vai tā noris

bez konfliktiem, kāda ir tendence šim procesam? (Dati no:

European Union and European Community: a Handbook and Commentary

on the post-Maastricht Treaties.-By Clive H. Church and David

Phinnemore, Harvester Wheatsheaf, 1994.)

1991. gadā 54.7% no visiem EK

budžeta izdevumiem tika iztērēti lauksaimniecības preču cenu

atbalstam, turklāt 4 produktu (eļļas un tauki, piens un piena

produkti, graudi, liellopu un teļa gaļa) cenu atbalstam - turpat

52%, t.i. 31 mljrd. ECU no 60 mljrd. ECU. Jāatzīmē, ka

lauksaimniecības produkcijas importa nodevas sedza apmēram 5% no

lauksaimniecības subsidēšanas izdevumiem. Pret lielām relatīvām

izmaksām no kopējā budžeta sākās iebildumi gan no Kopienas

atsevišķām dalībvalstīm, gan Kopienas vadībā - pārāk maz līdzekļu

palika citu programmu realizēšanai. Jau 1988.gadā tika iezīmēti

griesti izdevumiem lauksaimniecības atbalstam, bet 1992.gadā

Edinburgā tika pieņemts detalizēts ES budžeta izdevumu projekts

1993.-1999. gadam.

Kā redzams pievienotajā tabulā,

plānots, ka līdz šī gadsimta beigām ES budžeta izdevumu postenis

"Lauksaimniecības vadība" saglabās savu noteicošo vietu

salīdzinājumā ar citiem izdevuma posteņiem, taču tā īpatsvars

kopējos izdevumos samazināsies no 50.9% līdz 45.7%. Vienlaikus

paredzēts īpatsvara pieaugums no 30.8% līdz 35.7% otrajam

lielākajam izdevumu postenim "Strukturālās darbības", kas paredz

arī atsevišķu reģionu attīstības līmeņu izlīdzināšanu.

Šeit lietderīgi atzīmēt, ka

salīdzinājumā ar attīstīto valstu budžetiem ES budžets nav liels.

Tā, piemēram, 1991. gada EK budžets 60 mljrd. ECU (līdzvērtīgi 45

mljrd. sterliņu mārciņu) sastādīja 18% no Apvienotās Karalistes

1991. gada budžeta izdevumiem. ES budžeta izdevumu griesti tiek

regulēti atkarībā no ES dalībvalstu kopējā iekšzemes kopprodukta.

Paredzēts, ka tie pieaugs no 1.20% 1993.gadā līdz 1.27%

1999.gadā.

Lai gan nākamajā gadā ar Latviju

netiks uzsāktas pat sarunas par iespējamo Latvijas iestāšanos ES

un ir galīgi neskaidrs, kad tas varētu notikt, tomēr neapšaubāms

ir fakts, ka Latvija šajā savienībā iekļausies kā "valsts -

labumu izmantotāja" (kā relatīvi atpalikusi valsts), kā abu

lielāko ES budžeta izdevumu posteņu izmantotāja un visā pilnībā

varēs izjust attīstītāko valstu, tā saucamo, "valstu -

ieguldītāju" neapmierinātību, jo ES budžets sadala savāktos

līdzekļus no ES dalībvalstīm. ES dalībvalstis maksā ES budžetā:

90% iekasēto muitas nodevu, 90% ieņēmumu no importētas

lauksaimniecības produkcijas cenu izlīdzināšanas nodevām, daļu no

PVN (nedrīkst pārsniegt 55% no dalībvalsts nacionālā

kopprodukta), ieņēmumus no budžeta (starpības starp 1.2% no

valsts nacionālā kopprodukta un ieņēmumu summas trijos iepriekš

norādītajos veidos). Turpinot par katras dalībvalsts ieguldījumu

un labumu izmantošanu, sniedzam datus, ko devusi ES Auditortiesa,

kura kontrolē, kā ES izlieto budžetu. Tā, piemēram, katras EK

dalībvalsts ieguldījums ES un saņemtais labums no ES 1992. gadā

tika oficiāli novērtēts šādi (1. skaitlis norāda ieguldījumu, 2.

skaitlis - saņemto labumu, rezultāti mērīti % no kopējā

ieguldījuma un kopējā labuma): Beļģija 4.04.1%, Dānija 1.8-2.2%,

Francija 18.7-15.5%, Vācija 30.2-12.5%, Grieķija 1.3-7.4%, Īrija

0.8-4.4%, Itālija 14.7-13.3%, Luksemburga 0.2-0.5%, Nīderlande

6.3-4.6%, Portugāle 1.5-4.1%, Spānija 8.612.9%, Apvienotā

Karaliste 11.9-7.4%.

Kā redzams no šiem datiem, visas

lielās valstis - Francija, Vācija, Itālija, Apvienotā Karaliste -

ES budžetā procentuāli iegulda vairāk nekā saņem.

ES budžeta

izdevumi (1992. gada cenās), milj. ECU

| Izdevumu posteņi |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| Lauksaimniecības |

35 230 |

35 095 |

35 722 |

36 364 |

37 023 |

37 697 |

38 389 |

| vadība (iekavās |

| % no kopējiem |

| izdevumiem) |

(50.9) |

(50.2) |

(49.3) |

(48.3) |

(47.5) |

(46.6) |

(45.7) |

| Strukturālās darbības |

21 277 |

21 885 |

23 480 |

24 990 |

26 526 |

28 240 |

30 000 |

| (iekavās- % no |

| kopējiem izde- |

| vumiem), no tām |

(30.8) |

(31.3) |

(32.4) |

(33.2) |

(34.0) |

(34.9) |

(35.7) |

| a) Kohēzijas fonds |

1 500 |

1 750 |

2 000 |

2 250 |

2 500 |

2 550 |

2 600 |

| b) Strukturālie fondi |

| un citas operācijas |

19 777 |

20 135 |

21 480 |

22 740 |

24 026 |

25 690 |

27 400 |

| Iekšējā politika |

3 940 |

4 084 |

4 323 |

4 520 |

4 710 |

4 910 |

5 100 |

| Ārējās aktivitātes |

3 950 |

4 000 |

4 280 |

4 560 |

4 830 |

5 180 |

5 600 |

| Administratīvie |

| izdevumi |

3 280 |

3 580 |

3 580 |

3 690 |

3 800 |

9 850 |

3 900 |

| Rezerves |

1 500 |

1 500 |

1 100 |

1 100 |

1 100 |

1 100 |

1 100 |

| Kopējie

izdevumi |

69 177 |

69 944 |

72 485 |

75 224 |

77 989 |

80 977 |

84 089 |

Dr.oec. Īrija Vītola,

prof., Dr.h.oec. Andris

Sproģis:

Atbalsts lauksaimniecībai Eiropā un

citur pasaulē

Referāts nolasīts LZA

zinātniskajā seminārā "LR ekonomiskie, kultūras un sociālie

aspekti integrācijai ES" 1997.gada 22.decembrī

Pasaules praksē, jo sevišķi

Eiropas Savienības (ES) dalībvalstīs, kā arī citās Eiropas zemēs

(piem., Norvēģijā, Šveicē, Austrijā) ir izveidojusies noteikta

lauksaimniecības atbalsta sistēma, kas aptver konkrētus, katras

valsts apstākļiem atbilstošus pasākumus. Tos iespējams grupēt

noteiktā secībā.

Lauksaimniecības atbalsta veidi:

Cenu un tirgus atbalsts:

garantētās cenas; robežcenas; intervences cenas; muitas tarifi;

muitas nodevas; muitas kvotas; subsīdiju maksājumi (attīstībai un

uzņēmējdarbības stabilitātei).

Struktūrpolitikas atbalsts:

resursu izpēte; lauksaimniecības konsultācijas; lauksaimniecības

zinātnes atbalsts; selekcija un sēklkopība; pasākumi zemes

meliorācijas un uzlabošanas atbalstam; lauku celtniecības

veicināšana; ražošanas tehnoloģiju uzlabošanas veicināšana;

reģionālā palīdzība; ražošanas regulēšana (produkcijas kvotas

apmēru noteikšana u.c.); eksporta prēmijas; ceļu būves un

infrastruktūras atbalsts; kvalitātes nodrošināšana un kontrole;

kredīta subvencijas.

Tiešie maksājumi: kontribūcijas

par sējplatībām; kontribūcijas par mājdzīvniekiem; maksājumi

bioloģiskās lauksaimniecības attīstīšanai; maksājumi par zemes

iekonservēšanu; sociālie maksājumi (ātrākai aiziešanai pensijā);

tiešie maksājumi mazajiem uzņēmumiem; maksājumi par bērniem.

ES dalībvalstīs kopš 1957. gada

25. martā noslēgtā Romas līguma ir izveidojusies kopēja

lauksaimniecības politika (CAP - Common Agricultural Policy), kas

regulē arī dalībvalstīs esošo lauksaimniecības atbalstīšanas

kārtību. Šīs politikas ietvaros pakāpeniski izveidojās kopējais

lauksaimniecības tirgus. Kopējās lauksaimniecības politikas

(turpmāk - KLP) mērķis bija izveidot stipru, spēcīgu

lauksaimniecību, kas balstītos uz ģimenes tipa lauku saimniecībām

un veicinātu to produktivitātes pieaugumu. Pirmajā KLP posmā, kas

ilga vairāk nekā 30 gadus, pielietoja galvenokārt cenu un tirgus

atbalsta pasākumus, turklāt sākuma periodā nebija vienotu

ražošanas un tirgus noteikumu un katra valsts varēja rīkoties

atbilstoši saviem apstākļiem, ievērojot vispārējās vienošanās

principus.

Lauksaimniecības finansēšana

notika ar Eiropas lauksaimniecības garantijas un valsts fonda

palīdzību, turklāt šī fonda garantiju daļa, kas bija domāta tieši

lauksaimniecībai, sastādīja ap 47-50% no ES budžeta.

Šīs politikas 30 pastāvēšanas

gados lauksaimniecība nostiprinājās finansiāli, tehniski un

zināšanu sfērā. Šai laikā galvenajiem lauksaimniecības

produkcijas veidiem bija noteiktas stabilas, garantētas ražotāju

cenas, vienojās arī par ražošanas daudzumiem (kvotām), veicināja

zemnieku saimniecību tehnisko progresu un konkurences spējas. Tā

rezultātā ļoti strauji pieauga ražošana un ES ne vien sedza

iekšējā tirgus galveno pārtikas produktu pieprasījumu, bet

saražoja ievērojami vairāk - radās lieli produkcijas pārpalikumi,

kurus uzpirka par ES līdzekļiem un eksportēja, pielietojot

eksporta piemaksas.

Esošā kārtība izsauca tik lielu

ražošanas apjomu pieaugumu, ka ES dalībvalstis vairs nespēja līdz

tam pastāvējušo cena atbalsta politiku turpināt. Sakarā ar to

1987. gada 1. jūlijā pieņēma un visas dalībvalstis parakstīja

Eiropas aktu, kas paredzēja līdz 1992. gadam izveidot vienotu ES

iekšējo tirgu. Līdz ar to galīgi noformēja ES saimniecisko telpu,

kas bija veidojusies 30 gadus. ES koptirgus kā vienota sistēma

nostājās pret ASV, Japānu un jaunajiem Austrumāzijas tirgiem.

Atšķirībā no ES lauksaimniecības politikas 1. posma sistēmas

Latvijā šo posmu nerealizēja, t.i. neattīstīja ražošanu, bet

kļūdaini sāka realizēt otru ES lauksaimniecības politikas posmu,

t.i. atbalstīšanas samazināšanu.

Ar 1988. gadu Eiropas Savienībā

sākās pārejas periods, kam bija jāilgst līdz 1993. gada 1.

janvārim un jānoformē ES iekšējais tirgus, jālikvidē muitas starp

dalībvalstīm, jāvienojas par produkcijas standartiem un veselības

aizsargājošiem noteikumiem un jāharmonizē saimniecisko dzīvi

regulējošie tiesiskie akti un iekšējā tirgus noteikumi.

Lauksaimniecībā mērķis bija panākt piedāvājuma un pieprasījuma

saskaņošanu. Šai nolūkā daudziem produktiem noteica ražošanas

apmērus jeb kvotas (piena produktiem u.c.), kā arī ražošanas

resursu ierobežojumus. Noteica, ka sabiedrība ir jāveido uz

saimnieciskās un sociālās saskaņas principa; tas nozīmēja, ka

saimnieciski stiprākajām valstīm ir jāpalīdz vājākajām,

izmantojot ES struktūrālos fondus - reģionālo, sociālo un

agrārfondu.

1992. gada 21. maijā ES Ministru

Padome panāca politisku vienošanos par KLP izmaiņām, kam bija

jāstājas spēkā ar 30. jūniju. Ar to beidzās zināmu neskaidrību

periods.

Galvenie jaunās KLP principi

bija:

1)būtisks cenu samazinājums

lauksaimniecības produkcijai, lai padarītu to konkurences

spējīgāku kā iekšējā tirgū tā ārpus tā;

2)pilnīga un ilgstoša kompensācija

par šo cenu samazinājumu, izmantojot kompensācijas maksājumus jeb

prēmijas, nesaistot tās ar ražošanas apmēriem;

3)ražošanas kontrole, realizējot

pasākumus, kas ierobežo ražošanas resursu palielināšanu

(apstrādājamās zemes samazināšana, lopu skaita limitēšana uz

lopbarības kultūru sējplatības hektāra u.c.), līdztekus ieviešot

arī stingrākus noteikumus, tādus kā ražošanas kvotas.

Līdztekus tam Ministru Padome

nolēma pastiprināt vides aizsardzību, pabalstīt gados veco

fermeru aiziešanu no ražošanas un veicināt lauksaimniecības zemes

izmantošanu citiem mērķiem (piem., apmežot).

Šie lēmumi paredzēja šādas

izmaiņas: lauksaimniecības sektors turpmāk vairs netiks

atbalstīts vienīgi un galvenokārt ar cenu atbalstu, bet gan tiks

veikti tiešie kompensācijas maksājumi jeb prēmijas fermeriem;

Eiropas Savienībai, kura pati sedz savas vajadzības pēc

lauksaimniecības produktiem, turpmāk nav vajadzības paplašināt

ražošanu, izņemot zināmu daudzumu krājumiem; Eiropas Savienība kā

viena no lielākajām lauksaimniecības produktu tirgotājām

apliecina savu gribu tuvināties brīvākiem preču apgrozības

principiem, tomēr saglabājot KLP principus un

aizsargmehānismu.

Tātad ES arī turpmāk neatsakās no

lauksaimniecības atbalsta politikas, bet tikai maina atbalsta

veidus. Turklāt cenu atbalsts netiek likvidēts uzreiz, bet

pakāpeniski, pēc principa - "soli pa solim".

Ražošanas attīstības samazināšanas

politika arī tiek veikta pakāpeniski. Galvenie pasākumi šai ziņā

ir apstrādājamās zemes platības samazināšana un pāreja uz mazāk

intensīvu ražošanas sistēmu, atsakoties vai stipri samazinot

minerālmēslu, pesticīdu un citu ķimikāliju lietošanu. Tiek

noteikti arī limiti audzējamo lopu skaitam, saglabātas piena

ražošanas kvotas par intervences cenām iepērkamiem lopu

daudzumiem. Tāpat saglabā prēmijas par lauksaimniecības zemes

apmežošanu.

Visi šie pasākumi nākotnē var tikt

pārskatīti, taču saglabāsies vismaz līdz 2000. gadam. Sakarā ar

sagaidāmo ES dalībvalstu skaita palielināšanos no 15 līdz apmēram

20 dalībvalstīm līdz 2010. gadam KLP nākotnē, acīmredzot,

mainīsies, taču nav skaidri prognozējams, kādā virzienā un cik

daudz.

Dr.oec. Marga Živītere:

Lauksaimniecības konkurētspēja

Eiropas Savienībā

Neskatoties uz

lauksaimniecības produkcijas apjoma kraso samazināšanos (gandrīz

par 60%) deviņdesmitajos gados, lauksaimniecības sektors joprojām

ieņem svarīgu vietu Latvijas ārējās tirdzniecības preču

struktūrā. Pēc Latvijas Valsts statistikas komitejas datiem,

1995. gadā lauksaimniecības un pārtikas produkti (ieskaitot zivju

produkciju un alkoholiskos dzērienus) veidoja vairāk nekā 15%,

bet imports - vairāk nekā 10% no valsts kopējā eksporta.

Viens no ražošanas sašaurināšanās

galvenajiem iemesliem ir lauksaimniecības produkcijas ierobežotās

konkurētspējas iekšējā un ārējā tirgū. Produkcijas konkurētspējas

problēma kļūst aizvien aktuālāka sakarā ar Latvijas integrāciju

Eiropas Savienībā.

Jēdziens "produkcijas

konkurētspēja" ir ļoti plašs. Tas ietver parametru kompleksu, kas

nodrošina produkcijas priekšrocības tirgū un sekmīgu noietu

konkurences apstākļos. Lauksaimniecības produkcijas

konkurētspējas parametru komplekss ir relatīvi stabils. Bet

samērā mainīgs ir atsevišķo parametru nozīmīgums atkarībā no

tirgus apstākļiem un nosacījumiem.

Sakarā ar Latvijas integrācijas

procesu Eiropas Savienībā tās tirgus nosacījumi Latvijas

produkcijai no ārējiem pārvēršas par iekšējiem. Pavirši

skatoties, var likties, ka abu tirgu vienādošana ir ļoti

vienkārša: pietiek nolīdzināt iekšējos muitas tarifus, izveidot

vienotus ārējos muitas tarifus un vienotais tirgus var sākt

funkcionēt. Taču dziļāka Latvijas un Eiropas Savienības

lauksaimniecības produkcijas tirgus analīze liecina par to, ka

šis process ir ļoti sarežģīts un ilgstošs.

Teorētiski pārejas periodā

Latvijas lauksaimniecības produktu tirgu var raksturot kā "tīrās"

konkurences tirgu. Lauksaimniecības produkcijas ražotājas -

zemnieku saimniecības iziet tirgū, savā starpā nekontaktējoties

(starp viņām nepastāv nekādas vienošanās ne par cenu, ne par

produkcijas ražošanas daudzumu) un brīvi cīnās par

patērētāju.

Taču praksē lauksaimniecības

produktu tirgū sastopamies ar "tīrās" konkurences tirgum

neraksturīgām iezīmēm. Pirmkārt, tas vēl pilnīgi nav atbrīvojies

no produkcijas plānveida ražošanas un realizācijas nosacījumiem.

Otrkārt, tas ir "šokēts" no brīvā tirgus mehānisma

funkcionēšanas: nevar pielāgoties pieprasījuma un piedāvājuma

sabalansējumam; liela daļa zemnieku nevar pieņemt ES valdošo

tirgus koncepciju - "tirgus-karalis", bet ne ražotājs, kam

jādarbojas augstas konkurences un preču plūsmu integrācijas

apstākļos; ne pieprasītāju, ne piedāvātāju neapmierina pašreizējā

tirgus cena utt. Treškārt, valsts haotiskā, nepārtraukti mainīgā

regulēšana: nodokļu pārmērīgā nasta, Saeimā akceptētā

Lauksaimniecības likuma normu (piemēram, par to, ka valsts

subsīdijas zemniekiem nedrīkst būt mazākas par trīs procentiem no

pamatbudžeta izdevumiem) neievērošana nedz 1997., nedz 1998. gada

budžetos. Ceturtkārt, Latvijas tirgus pieejamība ES dalībvalstīm

(samērā liberāla un izteikti labvēlīga) un otrādi - ļoti stingri

visdažādākie no Latvijas Eiropas Savienībā ievedamo preču

ierobežojumi. Piektkārt, lauksaimniecības produkcijas ražošanas

ekonomika ir cieši saistīta ar ekoloģiju, ekoloģiski tīras vides

nodrošināšanu, lauku ainavas drošības saglabāšanu, kas negatīvi

ietekmē konkurētspējīgas cenas veidošanu.

Visā ES lauksaimniecības produktu

tirgus sistēmā ir grūti atrast "tirgus ekonomiku". Valsts

iejaukšanās tur ir tālejoša. ES kopējās lauksaimniecības

politikas realizēšanas instrumenti ir dažādi. Galvenie no tiem

ir: subsidēšanas mehānisms un sociāli strukturālā regulēšana.

ES nepastāv vienota forma kopējā

tirgus organizēšanā visiem lauksaimniecības produktiem. Katram

lauksaimniecības sektoram ir atšķirīgi ražošanas un tirgus

noteikumi, kā arī subsidēšanas metodes un formulas. Pirmkārt,

tirgus ar intervences cenu mehānismu un ārējo protekcionismu

attiecas uz graudiem, cukuru, piena produktiem u.c., t.i. tikai

uz galvenajiem lauksaimniecības produkcijas veidiem. Otrkārt,

tirgus organizācija bez īpašiem atbalsta līdzekļiem, bet ar ārējo

protekcionismu attiecas uz produkcijas veidiem, ko nepieskaita

pie pamatprodukcijas, - olas, putnu gaļa, ziedi, daži augļi un

dārzeņi, vīns (izņemot galda vīnu). Treškārt, tirgus ar papildus

cenu atbalstu attiecas uz tiem sektoriem, kuros ES ir saistības

ar PTO (sēklas, kokvilna, ar proteīnu bagāta lopbarība u.c.).

Ceturtkārt, tirgus organizēšana ar lielām subsīdijām

ražotājiem.

Otrs svarīgs ES lauksaimniecības

politikas efektīvs instruments ir sociāli strukturālā politika.

Tā vērsta uz pieprasījuma un piedāvājuma sabalansēšanu, prēmējot

par aramzemes atstāšanu atmatā un zemnieku saimniecību

likvidēšanu. Sociāli strukturālā politika ir veicinājusi

produkcijas pārorientāciju, produktivitātes uzlabošanu,

atpalikušo reģionu attīstīšanu, attīstītas lauksaimnieciskās

bāzes izveidošanu, zemnieku sociālo jautājumu risināšanu ar

piemaksām pie pensijām u. tml.

ES lauksaimniecības produktu

tirgus galvenais mērķis ir brīvās konkurences tirgus. Virzība uz

šo mērķi notiek lēni. Nav viegli atrast paņēmienus, kā pašlaik

novērst pagātnē izveidojušos tirgus nosacījumus.

Latvijas zemnieku saimniecību

klasifikāciju bloka datu analīze liek pievērst uzmanību vēl

vienai, ne mazāk svarīgākai problēmai - sarežģījumiem, kas izriet

no Latvijas lauksaimniecības ārkārtīgi lielās atpalicības

salīdzinājumā ar ES valstu lauksaimniecību. Apstiprinājums

augstāk minētās analīzes rezultātā izdarīto secinājumu pareizībai

ir Zemkopības ministrijas sagatavotā lauksaimniecības gada

ziņojuma rādītāji. Ļoti nozīmīgi ir dati par pamatkultūras

graudaugu audzētāju varēšanu salīdzinājumā ar konkurentu varēšanu

klimatiski līdzīgajā valstī Dānijā: Latvijā tikai 0,7%

saimniecību graudaugu ražība pārsniedz 50 centneru no hektāra,

kas Dānijā ir vidējā ražība. Tikai ceturtajā daļā zemnieku

saimniecībās graudaugu ražība ir lielāka par 25 cnt/ha.

Latvijas un ES lauksaimniecības

produkcijas konkurētspēju noteicošo parametru salīdzināšana liek

secināt:

Pirmkārt, eiropieši subsidē

augstražīgu lauksaimniecību. Grūti prognozēt, kas mainīsies

pašreizējā lauksaimniecības politikā (Common Agricultural Policy

- CAP) sakarā ar ES paplašināšanos.

Otrkārt, Latvija nespēj uzturēt

nekonkurētspējīgu lauksaimniecības produkcijas ražošanu. Ražotāju

konkurētspēju veicināšanai, integrējoties ES tirgū, vispirms

nepieciešams plašs zemnieku saimniecību nodrošinājums ar

informāciju, bāzētu uz mārketinga pētījumiem, par to, kādu

produkciju pieprasa, kādā apjomā, kur un par kādu cenu. Tādu

kvalificētu informāciju varētu sagatavot mārketinga centri vai

dienesti, darbojoties, iespējams, Zemkopības ministrijas

pārraudzībā. Tādējādi Latvijas reālā lauksaimniecības produkcijas

tirgus vide no nestabilas un neprognozējamas zināmā mērā kļūtu

prognozējamāka, kas ir tik nepieciešams nosacījums tirgus

produkcijas pārstrukturēšanai, atbilstošām investīcijām, lai

pielāgotos Rietumu tirgus standartiem kā obligātam ES tirgū

konkurētspējīgas produkcijas ražošanas nosacījumam.

Referāts nolasīts LZA zinātniskajā

seminārā "LR ekonomiskie, kultūras un sociālie aspekti

integrācijai ES" 1997.gada 22.decembrī

Dr.oec. Rota Šņuka,

prof., Dr.oec. Visvaldis

Pirksts,

Armands Vēveris:

Latvijas lauksaimniecības

konkurētspēja

Straujie integrācijas procesi,

kas notiek visā pasaulē, liek nopietni rēķināties ar arvien

pieaugošu starptautisko procesu ietekmi uz katras valsts iekšējo

ekonomiku. Sevišķi svarīgi tas ir tādai nelielai valstij kā

Latvija, kuras atrašanās vieta vēl vairāk pastiprina šo parādību.

Mūsdienās vairs nevar runāt par noslēgtu ekonomiku. Valsts kā

tādas pastāvēšana ir tieši atkarīga no tās starptautiskās

konkurētspējas. Lauksaimniecības un pārtikas sektors ir viens no

pašiem vitālākajiem valsts ekonomikā, jo ir saistīts ar cilvēkam

visnepieciešamākajām vajadzībām. Tādēļ nepieciešams apzināt un

izpētīt šī sektora konkurētspēju, veicot pēc iespējas dziļāku

analīzi gan par tagadējo stāvokli, gan iespējām nākotnē.

Līdz šim ir trūcis dziļu,

vispusīgu pētījumu par konkurētspēju Latvijā, tāp´c nepieciešams

izstrādāt rādītāju sistēmu, ar kuru palīdzību veikt nepieciešamo

analīzi. Šobrīd iekšējie un ārējie faktori, kas ietekmē

konkurētspēju, ir strauji mainīgi, tādēļ nepieciešama arī

pastāvīga sistēmas atjaunošana. Ar tās palīdzību veikta vispusīga

konkurētspējas analīze palīdzētu valsts vadības institūcijām un

ražošanas uzņēmumiem sekmīgi risināt daudzas problēmas.

Pasaules attīstītās valstis

līdzīgu sistēmu jau ir izveidojušas un pārliecinājušās par tā

sniegtajām priekšrocībām praksē - daudzās valstīs mainījusies

ražošanas un ārējās tirdzniecības struktūra tieši

lauksaimniecības sektorā. Tādēļ viens no Latvijas uzdevumiem ir

pētīt pieredzi pasaulē jeb lauksaimniecības struktūras izmaiņas

ES dalībvalstīs, salīdzinot šo valstu stāvokli tagad un pirms

pievienošanās ES.

Konkurētspējai pastāv daudz un

dažādi formulējumi. Šajā pētījumā konkurētspēja formulēta kā

iespēja piegādāt preces un pakalpojumus laikā, vietā un tādā

formā, kādu pieprasa ārvalstu pircēji, par cenām, kas

vienlīdzīgas vai izdevīgākas nekā citiem potenciālajiem

piegādātājiem un kas nodrošina izmantoto resursu atmaksāšanos. Ja

tiek runāts par iekšējo konkurētspēju, tad šī pati definīcija

attiecināma uz iekšzemes pircēju. Nozīmīgi ir divi konkurences

veidi - konkurence noieta tirgū (iekšzemes vai ārējā) un

konkurence vietējā izejvielu tirgū.

Ja nepastāv izkropļojoši apstākļi,

konkurētspēja, saskaņā ar ekonomikas teoriju, ir identiska

salīdzinošā izdevīguma koncepcijai. Taču valdības izraisītā

politika var būtiski izmainīt sektora konkurētspēju, līdz ar to

radot starpību starp konkurētspēju un patieso salīdzinošo

izdevīgumu. Tādēļ konkurētspēja nav tas pats, kas salīdzinošais

izdevīgums, bet tā izriet no salīdzinošā izdevīguma. Līdz ar to,

pētījumi šī darba ietvaros tiek veikti gan attiecībā uz faktisko

konkurētspēju, (t.i., pētījumi tirgus līmenī), gan par atsevišķu

ražošanas procesu un veidu salīdzinošo izdevīgumu (t.i.,

ražošanas līmenī), uzskatot to par vienu no konkurētspēju

noteicošiem faktoriem.

Konkurētspējas analīzi ir

iespējams veikt ļoti dažādos veidos, turklāt iespējami pilnīgākai

analīzei būtu nepieciešama daudzu nozaru speciālistu līdzdalība

un saskaņots darbs pie šīs tēmas, analizējot gan politiskās, gan

saimnieciskās sakarības, kas ietekmē konkurētspēju.

Starptautiskā konkurētspēja, ņemot

vērā eksportu un importu

Literatūrā ļoti bieži

konkurētspēja tiek pētīta, pamatojoties uz ārējā tirgus

informāciju. Kāda noteikta sektora konkurētspēja pasaules tirgū

ir relatīvs lielums, tādēļ praksē arvien vairāk tiek izmantoti

salikti rādītāji, kādus arī mēs izvēlējāmies arī savā pētījumā.

No Balassa, 1989; Scott and Vollrath, 1992: Vollrath, 1990, tiek

ieteikti šādi rādītāji:

1) atklātais salīdzinoši izdevīgā

eksporta indekss (XCA);

2) importa iespiešanās indekss

(MP);

3) relatīvais tirdzniecības

izdevīguma indekss (RTA).

Pirmie divi (XCA un MP) rāda

valsts eksporta (vai importa) daļu pasaules tirgū attiecīgai

produkcijai procentos pret valsts kopējā eksporta (importa) daļu

pasaules tirgū. XCA vērtība virs rādītāja "1" rāda dotās

produkcijas salīdzinošo izdevīgumu, zem rādītāja "1" -

salīdzinošu neizdevīgumu. MP vērtībām ir pretēja nozīme. RTA

indekss ir divu citu indeksu - relatīvā eksporta izdevīguma

(RXCA) un relatīvās importa iespiešanās (RMP) negatīvās vērtības

- summa. Tātad pēdējais (RTA) indekss ir vairāk salikts un ietver

gan eksporta, gan importa rādītājus, kas labāk ataino attiecīgā

produkta konkurētspēju, sevišķi, ja valstī ir daudzveidīga ārējā

tirdzniecība, kā tas ir Latvijā, un ja dotā prece (preču grupa)

ir nozīmīga kopējā tirdzniecībā.

Atsevišķos gadījumos, protams,

dotie indeksi var neparādīt faktisko konkurētspēju, piemēram: ja

imports tiek mākslīgi samazināts iekšējā tirgus aizsardzības

rezultātā; ja tiek eksportēta citās valstīs ražota prece. Ar šiem

faktoriem jāsastopas arī Latvijā, tādēļ mēs piedāvājam šos

indeksus analizēt kopā ar ražošanas rādītājiem.

RTA indeksa vērtību analīze par

1990.-1994. gadiem rāda, ka, piemēram, 1994. gadā lielākajai

daļai no izdalītām lauksaimniecības un pārtikas preču grupām

(t.i., divdesmitčetrās no 39) relatīvās tirdzniecības izdevīguma

indekss bija negatīvs. Vērā ņemama pozitīva vērtība bija vienīgi

desu izstrādājumiem (5.37), sviestam (4.16), šokolādei (4.00) un

sieram (1.39). Ļoti augsts skaitlis ir rudziem (122.2), taču, kā

minēts avotos, šajā gadā ir eksportēti agrāk ievestie rudzi,

tādēļ tam nav saistības ar vietējo ražošanu. Vislielākā negatīvā

vērtība (relatīvais neizdevīgums) ir dzīvām cūkām (-12.46),

kviešu miltiem (-4.75), cukuram (-4.66), margarīnam (-3.38),

sīpoliem (-3.33), saulespuķu eļļai (-3.27). Nosaukums -

relatīvais indekss - norāda, ka te tiek parādīts dotās preces

salīdzinošais izdevīgums vai neizdevīgums pret citām precēm

kopējā eksporta /importa struktūrā.

Ja salīdzinām trīs Baltijas

valstu, kā arī Eiropas Savienības attiecīgos sektorus,

konstatējam, ka Latvija konkurences ziņā atrodas visneizdevīgākā

pozīcijā. Arī Igaunijā lielai daļai preču grupu ir negatīvs RTA,

tomēr ir arī krietni lielākas pozitīvās vērtības, kas liecina par

labi attīstītu ražošanu un stabilu vietu tirgū specializētajās

nozarēs: sviests (18.09), sausais piens (15.72), desu produkcija

(13.28). Lietuvā gandrīz visām pozīcijām ir pozitīvs RTA, ar

visaugstākajām vērtībām sausajam pienam (21.60) un piena

produktiem kopumā (13.10), kā arī dzīviem liellopiem (8.83).

Tāpat arī Eiropas Savienībā gandrīz visām preču grupām RTA

indekss ir ar pozitīvu zīmi un tā caurmēra vērtības svārstās no

0.5 līdz 2.5. Vērtējot pa gadiem, rādītāji ir ļoti svārstīgi,

sevišķi Baltijas valstīs. Tas liecina, ka lielai daļai Baltijas

valstu pārtikas sektora ražojumu vēl nav iegūta stabila vieta

ārējā tirgū.

Lauksaimniecības efektivitātes salīdzinājums ar citiem

sektoriem

Nākošais virziens, kādā tiek

veikta konkurētspējas analīze, ir sektora aplūkošana kopumā,

salīdzinājumā ar citiem sektoriem. Kā salīdzinājuma kritērijs

tika izmantota darba produktivitāte, t.i., bruto pievienotā

vērtība uz vienu sektorā nodarbināto (van der Meer). Šo rādītāju

šī darba autori rēķināja paši, izmantojot statistikas datus par

iekšzemes kopproduktu. Analīze rāda, ka darba produktivitātes

salīdzinājums nav par labu lauksaimniecībai (skat. tabulu). No

tabulas redzam, ka šis rādītājs lauksaimniecībā 1995. gadā divas

reizes atpaliek no vidējā rādītāja citos sektoros, turklāt

pētījumi par laika posmu, sākot no 1990. gada, rāda, ka šī

starpība ir palielinājusies. Analīze Baltijas reģionā rāda, ka

Latvijas produktivitātes rādītāji ir vieni no neefektīvākajiem.

Neliela rādītāju nobīde varētu būt norakstāma uz atšķirībām

lauksaimniecības sektorā nodarbināto uzskaitē (tā, piemēram,

Igaunijā ir izmantoti 1.ceturkšņa dati, kas var būt mazāki kā

gada vidējie, un līdz ar to faktiskā lauksaimniecības

produktivitāte tur varētu būt nedaudz zemāka), tomēr galvenās

tendences saglabājas. Pie tam, novērtējot sektorā pievienoto

vērtību nevis pēc oficiālā valūtas kursa, bet, izmantojot OECD

aprēķināto pirktspējas paritāti, lauksaimniecības sektora

produktivitāte Latvijā ir zemākā Baltijā - 89% no Lietuvas un 56%

no Igaunijas rādītājiem.

Analizējām arī, cik lielu

īpatsvaru nozares produkcijā ieņem pievienotā vērtība un cik -

starppatēriņš. Te tika aplūkoti nacionālo kontu rezultāti

dalījumā pa svarīgākajiem sektoriem. Izmantojām LR VSK publicētos

nacionālo kontu rezultātus par laika posmu no 1990. līdz 1996.

gadam. Izmantojot kontu analīzes rezultātus, novērtējām sektoru

attīstības dinamiku. Kā tad lauksaimniecība ir mainījusies pa

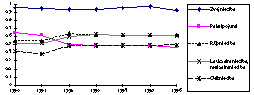

gadiem un attiecībā pret citiem sektoriem? Šis ir viens no

sektoriem, kurā starppatēriņš ir pieaudzis procentuāli pret

saražoto vērtību (skat. diagrammu) un pašlaik tas atrodas gandrīz

vienā līmenī ar rūpniecību.

Viens no pieauguma iemesliem ir

lauksaimniecības resursu un produkcijas tirgus cenu deregulācija.

Samazinājums ir skāris tikai pakalpojumu nozari. Teorētiski

lauksaimniecības starppatēriņa procentuālā pieauguma

palielināšanās norāda uz efektivitātes samazināšanos. No otras

puses, šī parādība uztverama kā normāla, jo Latvija šajā ziņā

tuvojas to Rietumeiropas valstu lauksaimniecības sektora

struktūrai, kurās tiek ražota līdzīga produkcija Latvijai.

Nacionālajos kontos pievienotā vērtība tiek attēlota gan darbības

veidu, gan institucionālo sektoru griezumā. Šajā gadījumā tiek

lietots institucionālais princips, tas ir - visas vienības, kuru

galvenā funkcija ir lauksaimniecības produktu ražošana, tiek

uzskatītas par lauksaimniecības sektora sastāvdaļu.

Pētījumos izmantojot Nacionālo

kontu sistēmas rezultātus, veicām arī lauksaimniecības

institucionālo sektoru salīdzinošu analīzi pēc iepriekš

aprakstītā dalījuma. Pētījumu rezultātā atklājās, ka

starppatēriņš lauksaimniecības nefinansu jeb to uzņēmumu, kas

nenodarbojas ar finansu pakalpojumiem, uzņēmumu grupā

(statūtsabiedrības un valsts saimniecības) ir par 21 % augstāks

nekā ģimeņu jeb mājsaimniecību grupā (zemnieku, piemājas un

personīgās palīgsaimniecības), attiecīgi tas bija 81% un 60%.

Citiem vārdiem sakot, ģimeņu saimniecību sektorā tiek iegūta

lielāka pievienotā vērtība, kas rāda, ka šī grupa strādā

salīdzinoši efektīvāk nekā lauksaimniecības nefinansu

organizācijas. Pie tam efektivitātes līmeņa izmaiņas ir notikušas

pēc 1991. gada, kas nozīmē, ka šiem lielajiem uzņēmumiem ir

grūtības piemēroties tirgus ekonomikai. 1994. gadā atrāvums ir

pieaudzis par labu ģimeņu saimniecībām.

Atsevišķu produktu

konkurētspējas analīze

Arvien plašāku vietu

lauksaimniecības sektora ekonomikas analīzē ieņem mūsu darba

grupas aprobētais Lauksaimniecības ekonomiskais kopaprēķins, kas

veidots pēc Eiropas Savienības metodikas un ko tur plaši izmanto

sektora gan vispārējai, gan detalizētai analīzei. Ar šī aprēķina

metodiku var iepazīties mūsu iepriekš publicētajos darbos. Dotais

aprēķins ir ērts, lai iegūtu ar Eiropas Savienību salīdzināmu

informāciju, jo tur tiek izmantota šī metodika. Uz šī aprēķina

bāzes mēs veicām diezgan apjomīgu analīzi, salīdzinot dažādu

lauksaimniecības produktu ražošanu no pievienotās vērtības

iegūšanas viedokļa. Ir plānots sastādīt nepārtrauktu ikgadēju

aprēķinu, sākot no 1994. gada, veicot arī īstermiņa

prognozes.

Nozaru bruto pievienotās vērtības

aprēķins ir viens no šī pētījuma galarezultātiem. To iegūst, no

kopējās saražotās produkta vērtības atņemot dotā produkta

ražošanas izmaksas, kuras veido starppatēriņu. Jo bruto PV

procentuāli lielāka pret saražoto vērtību, jo izdevīgāka

attiecīgā produkta ražošana.

Iegūtie rezultāti norāda uz

ievērojami lielāku bruto pievienoto vērtību augkopības produktiem

salīdzinājumā ar lopkopību, pie tam pēdējos gados šī starpība vēl

vairāk palielinās. Tam ir divi cēloņi - augstāka ražība un

augstākas pārdevumu cenas. Likumsakarīgi, ka lielāka pievienotā

vērtība ir tām kultūrām, kur nepieciešams lielāks darbaspēka

patēriņš (dārzeņi, kartupeļi, cukurbietes utt.), jo arī tas

ietilpst pievienotajā vērtībā.

Augkopības izdevīguma pieaugums ir

viens no lopkopības pievienotās vērtības samazināšanās cēloņiem.

Pasliktinās proporcija starp izejvielu (arī lopbarības) cenu un

produkcijas cenu, kas kļūst redzams, veicot lauksamniecības

ekonomikas aprēķinu.

Sadalījums starp piena un liellopu

gaļas ražošanu ir teorētisks, jo lielākā daļā gadījumu liellopu

gaļas ražošanu var uzskatīt par piena ražošanas blakusproduktu.

Pēc pieejamiem datiem liellopu gaļas ražošana ir viena no

neizdevīgākām, galvenokārt, niecīgās pastāvošās tirgus cenas dēļ.

Pieaugošās graudu cenas rezultātā, mazāk izdevīga ir kļuvusi arī

uz iepirkto barību balstītā cūkgaļas ražošana. Līdzīga situācija

ir arī putnkopībā, kur līdz šim, pateicoties specializācijai un

modernas tehnoloģijas izmantošanai, pievienotā vērtība bijusi

ievērojama.

Kopumā, pastāvot brīvajām cenām,

iekšējam tirgum ražotās produkcijas izdevīgumam pastāv tendence

ar cenu palīdzību izlīdzināties. Tomēr dažādu faktoru izraisītās

visai lielās svārstības cenu proporcijās ir iemesls svārstīgam

lauksaimniecības produktu savstarpējam izdevīgumam, un līdz ar to

ir apgrūtināta plaša specializētu saimniecību veidošanās, sakarā

ar grūtībām prognozēt ieņēmumus un izdevumus pie tā vai cita

saimniecības attīstības scenārija.

Sastādītais aprēķins ļauj veikt

vēl detalizētāku analīzi; piemēram, lauksaimniecības politikas

imitācija, optimālā ražošanas varianta meklēšana. Šim nolūkam uz

aprēķina bāzes tika radīts modelis, kurā 14 svarīgākajiem

produkcijas veidiem tika meklēts optimālais ražošanas līmenis,

par kritēriju izmantojot pievienoto vērtību. Likumsakarīgi, ka,

nepastāvot valsts regulēšanai, lauksaimnieki centīsies ražot uz

doto brīdi izdevīgāko produkciju (kā tas pašlaik arī vērojams),

taču šādā gadījumā grūti paredzēt pozitīvu ilgtermiņa iznākumu,

jo pārprodukcijas gadījumā rodas lieli zaudējumi, kas savukārt

rada ražošanas plānošanas nepieciešamību, lai stimulētu ikvienu

produktu ražot tādā daudzumā, kāds faktiski ir vajadzīgs

patēriņam.

Pētījumu procesā

secināts:

Aplūkojot vairākus konkurētspējas

formulējumus, mēs devām priekšroku jēdzienam "konkurētspēja" kā

preces vai to grupas spējai iekarot ārējo tirgu, nezaudējot

iekšējo, pastāvot pietiekami efektīvai ražošanai, kas nodrošina

līdzekļu atmaksāšanos un pievienotās vērtības radīšanu. Mūsu

pētījumā konkurētspēja tiek raksturota skaitliski, to pētot

trijos līmeņos - ārējā tirgū, valsts līmenī lauksaimniecība pret

citām nozarēm, atsevišķu produktu ražošanas izdevīgums

lauksaimniecībā, katrā no šiem līmeņiem veicot analīzi.

Veiktā analīze rāda, ka

lauksaimniecības un pārtikas sektora konkurētspēja gan iekšējā,

gan ārējā tirgū ir novērtējama kā zema. Lielākā daļa šīs grupas

produktu Latvijā vairāk tiek ievesti, nekā izvesti, un ar gadiem

šī tendence palielinās. No trim Baltijas valstīm Latvijā ir

viszemākā lauksaimniecības sektora produktivitāte, rēķinot

pirktspējas paritātes cenās, un vislielākais ieveduma pārsniegums

pār izvedumu (pēc pieejamiem datiem). Arvien tiek pazaudēta

starptautiskā specializācija, kas kaimiņvalstīs ir saglabājusies

(piena produkti, daļēji gaļa). Arī salīdzinājumā ar Latvijas

citiem sektoriem, darba produktivitāte lauksaimniecībā ir

caurmērā 2 reizes zemāka. Tas atgrūž resursus no

lauksaimniecības, neļaujot tai pārorientēties uz

konkurētspējīgāku ražošanu.

Ir veikti detalizēti pētījumi par

atsevišķu produktu salīdzinošo izdevīgumu, kā materiālu

izmantojot Lauksaimniecības ekonomisko kopaprēķinu. Tas parāda

krasas atšķirības starp dažādiem produktiem un krasa svārstības

pat viena gada robežās; tas neļauj izveidot stabilas

specializētas saimniecības, jo nav garantijas, ka situācija tirgū

nemainīsies.

Pašreizējā situācija liek secināt,

ka esošā neregulētā ražošana nenodrošina sektora pilnvērtīgu

dzīvotspēju, tādēļ pēdējā ir jānodrošina valsts saprātīgas

regulācijas ceļā.

Tomēr veidus, kā tas izdarāms,

nedrīkstētu aplūkot vienpusīgi, tādēļ darba turpinājumā mēs

paredzam veikt dziļāku Eiropas Savienības valstu pieredzes

analīzi, īpaši pievēršot uzmanību tās jaunajām dalībvalstīm

(Somija, Zviedrija) un tur notiekošajiem procesiem un problēmām,

kā arī veikt citus ar konkurētspēju saistītus pētījumus. Pie

labvēlīgiem nosacījumiem varētu tikt izstrādāta konkurētspēju

raksturojoša rādītāju sistēma ar pielietojumu lauksaimniecības

politikā.

Paredzam arī salīdzināt atsevišķu

produktu ražošanas izdevīgumu Latvijā un citās valstīs, lai

noskaidrotu racionālāko investīciju sadalījumu konkurētspējīga

pārtikas sektora izveidošanai.

Darba

produktivitāte, ASV dolāros uz 1 nodarbināto vidēji gadā

(1995. gads faktiskās cenās pēc

oficiālā valūtas kursa)

|

Latvija |

Lietuva |

Igaunija |

| Lauksaimniecība |

1745.6 |

1424.7 |

3417.2 |

| Citi sektori |

3529.6 |

4307.5 |

4920.8 |

| Lauksaimniecība Latvijā = 1.00 |

| Lauksaimniecība |

1.00 |

0.82 |

1.96 |

| Citi sektori |

2.02 |

2.47 |

2.82 |

Dati aprēķināti, izmantojot Valsts

Statistikas komitejas materiālus.

Starppatēriņa un

preču izlaides attiecības dinamika Latvijā

(salīdzināmās cenās)

Referāts nolasīts LZA zinātniskajā

seminārā "LR ekonomiskie, kultūras un sociālie aspekti

integrācijai ES" 1997.gada 22.decembrī