Ministru kabineta

noteikumi Nr. 113

Rīgā 1998.gada 31.martā (prot. nr.

17 13.§)

Kārtība, kādā

pagarināmi nokavēto valsts budžetā ieskaitāmo nodokļu maksājumu

samaksas termiņi

Izdoti saskaņā

ar likuma "Par nodokļiem un nodevām" 24.panta trešo daļu

I. Vispārīgie

jautājumi

1. Šie noteikumi nosaka kārtību,

kādā saskaņā ar likumu "Par nodokļiem un nodevām" Finansu

ministrijai ir tiesības:

1.1. pagarināt privatizētiem un

privatizējamiem uzņēmumiem (uzņēmējsabiedrībām) līdz

privatizācijas brīdim nokavēto valsts budžetā ieskaitāmo nodokļu

maksājumu (turpmāk — nokavētie nodokļu maksājumi) samaksas

termiņu līdz trim gadiem, kā arī samazināt tiem iepriekš

aprēķināto nokavējuma naudu (turpmāk — nokavējuma nauda);

1.2. pagarināt uzņēmumiem

(uzņēmējsabiedrībām) nokavēto nodokļu maksājumu samaksas termiņu

līdz vienam gadam, kā arī samazināt tiem nokavējuma naudu, bet ne

vairāk kā par 50 procentiem;

1.3. pagarināt no budžeta

finansējamām iestādēm (turpmāk — iestāde) nokavēto nodokļu

maksājumu samaksas termiņu līdz vienam gadam, kā arī samazināt

tām nokavējuma naudu, bet ne vairāk kā par 50 procentiem;

1.4. samazināt nokavējuma naudu

uzņēmumiem (uzņēmējsabiedrībām), kuri samaksājuši visu nokavēto

nodokļu maksājumu pamatparādu un ar to saistīto pamatparāda

palielinājuma naudu.

2. Nokavēto nodokļu maksājumu

samaksas termiņa pagarinājums ir valsts atbalsts uzņēmējdarbībai,

lai veicinātu konkurētspējīgu uzņēmumu (uzņēmējsabiedrību)

saimnieciskās darbības stabilizāciju.

3. Lēmumu par nokavēto nodokļu

maksājumu samaksas termiņa pagarināšanu un nokavējuma naudas

samazināšanu pieņem Finansu ministrija, pamatojoties uz Nokavēto

nodokļu maksājumu samaksas termiņu pagarināšanas komisijas

(turpmāk — komisija) atzinumu un ieteikumu.

4. Komisijas sastāvu un komisijas

nolikumu apstiprina finansu ministrs. Komisijas sastāvā ir

Ekonomikas ministrijas, Finansu ministrijas, Labklājības

ministrijas, Satiksmes ministrijas, Zemkopības ministrijas,

Valsts ieņēmumu dienesta un Privatizācijas aģentūras

pārstāvji.

II. Nokavēto

nodokļu maksājumu samaksas termiņa pagarināšana līdz trim gadiem

privatizētiem un privatizējamiem uzņēmumiem

(uzņēmējsabiedrībām)

5. Finansu ministrija ir tiesīga

pagarināt privatizētiem vai privatizējamiem uzņēmumiem

(uzņēmējsabiedrībām) līdz privatizācijas brīdim nokavēto nodokļu

maksājumu samaksas termiņu līdz trim gadiem, neaprēķinot likumā

"Par nodokļiem un nodevām" un konkrētajos nodokļu likumos

noteikto nokavējuma naudu, kā arī samazināt nokavējuma naudu.

6. Uzņēmums (uzņēmējsabiedrība) —

nodokļu maksājumu parādnieks — iesniedz Finansu ministrijā

motivētu iesniegumu par nokavēto nodokļu maksājumu samaksas

termiņa pagarināšanu un nokavējuma naudas samazināšanu (turpmāk —

iesniegums).

7. Iesniegumā norādāmi:

7.1. visi līdz privatizācijas

brīdim nokavētie nodokļu maksājumi, kuriem pagarināms samaksas

termiņš;

7.2. visi pēc privatizācijas brīža

nokavētie nodokļu maksājumi, kuriem samaksas termiņš pagarināms

atbilstoši šo noteikumu III nodaļas prasībām;

7.3. parāda rašanās iemesli, kā

arī ekonomiskie un organizatoriskie pasākumi, kas veikti, lai

samaksātu nodokļu parādus un nepieļautu to palielināšanos.

8. Iesniegumam pievienojama:

8.1. uzņēmuma (uzņēmējsabiedrības)

reģistrācijas apliecība (kopija);

8.2. iepriekšējā gada bilance un

revidenta veiktās gada pārskata pārbaudes akts (kopijas);

8.3. bilance pēc stāvokļa uz

iesnieguma iesniegšanas mēneša pirmo datumu;

8.4. iepriekšējā gada peļņas un

zaudējumu aprēķins (kopija);

8.5. peļņas un zaudējumu aprēķins

pēc stāvokļa uz iesnieguma iesniegšanas mēneša pirmo datumu;

8.6. izziņa par nokavētajiem

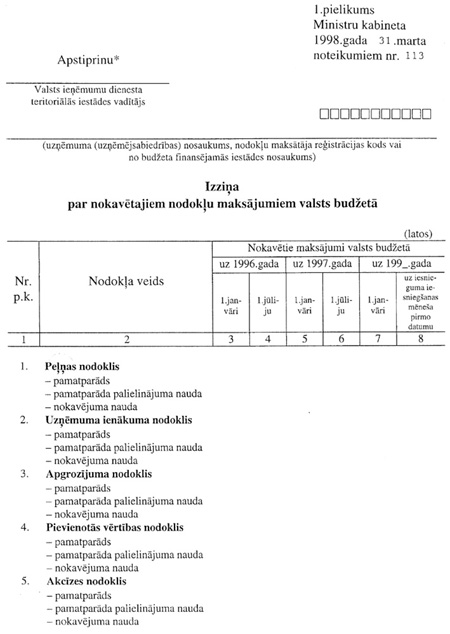

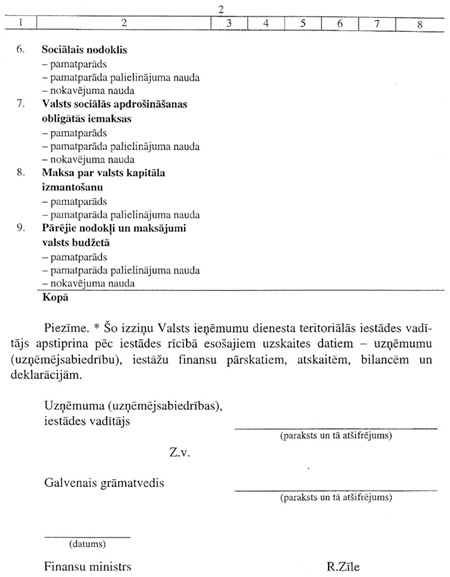

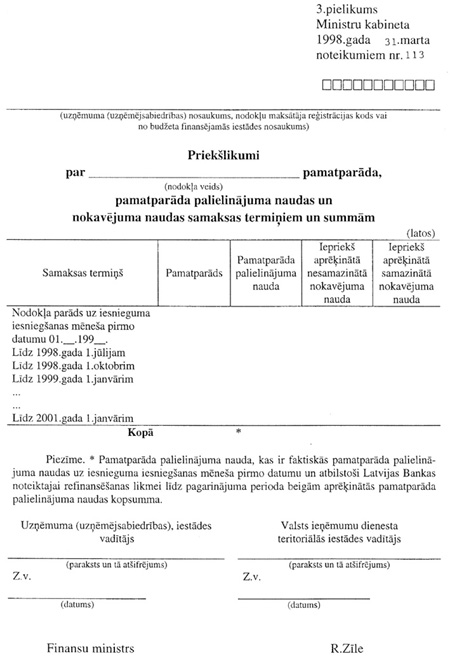

nodokļu maksājumiem valsts budžetā (1.pielikums);

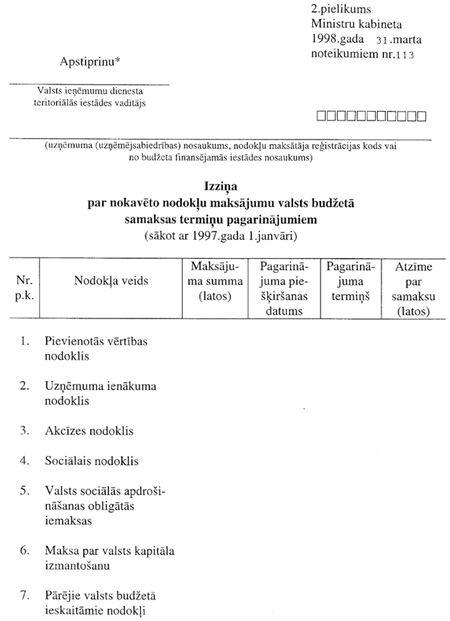

8.7. izziņa par nokavēto nodokļu

maksājumu valsts budžetā samaksas termiņu pagarinājumiem

(2.pielikums), kas saņemti līdz iesnieguma iesniegšanas mēneša

pirmajam datumam;

8.8. debitoru un kreditoru

saraksts, kurā norādītas arī attiecīgās naudas summas uz

iesnieguma iesniegšanas mēneša pirmo datumu;

8.9. informācija par ārvalstu un

iekšzemes kredītiem, kurā norādīti samaksas nosacījumi un

attiecīgās naudas summas uz iesnieguma iesniegšanas mēneša pirmo

datumu;

8.10. uzņēmumā (uzņēmējsabiedrībā)

nodarbināto skaits un tā iespējamās izmaiņas turpmāko triju gadu

laikā (arī nodarbināto pensionāru skaits un to strādājošo skaits,

kuriem līdz pensijas vecuma sasniegšanai ir atlicis ne vairāk par

trim gadiem);

8.11. uzņēmuma

(uzņēmējsabiedrības) priekšlikumi par nodokļu pamatparāda,

pamatparāda palielinājuma naudas un nokavējuma naudas samaksas

termiņiem un summām (3.pielikums) atsevišķi par katru nodokļa

veidu, norādot pamatparāda, pamatparāda palielinājuma naudas un

nokavējuma naudas summu uz iesnieguma iesniegšanas mēneša pirmo

datumu, kā arī pamatparāda palielinājuma naudas summu, kas ir

faktiskās un atbilstoši Latvijas Bankas refinansēšanas likmei

līdz p a garinājuma perioda beigām aprēķinātās pamatparāda

palielinājuma naudas kopsumma;

8.12. uzņēmuma

(uzņēmējsabiedrības) raksturojums (reģistrētais pamatkapitāls,

īpašnieki un uzņēmuma (uzņēmējsabiedrības) vadība, darbinieku

skaits, patēriņa fonds — darba samaksa, premiālās un citas

izmaksas);

8.13. privatizācijas veicēja —

Privatizācijas aģentūras, citas valsts institūcijas vai

attiecīgās pašvaldības — izsniegta izziņa:

8.13.1. uzņēmējsabiedrībai —

izziņa par veikto privatizāciju un pārņemtajām nokavēto nodokļu

maksājumu saistībām;

8.13.2. privatizējamam uzņēmumam —

izziņa par iespējamiem privatizācijas termiņiem un

nosacījumiem.

9. Ja iesniegums un tam

pievienotie materiāli neatbilst šo noteikumu 7. un 8.punkta

prasībām, Finansu ministrija 30 dienu laikā pēc minēto materiālu

saņemšanas par to rakstiski informē iesniedzēju, norādot, kādi

materiāli iesniedzami un kuri dati precizējami.

10. Ja Finansu ministrijas

pieprasītie materiāli 15 dienu laikā netiek iesniegti vai tiek

iesniegti nepilnīgi, nokavēto nodokļu maksājumu samaksas termiņš

netiek pagarināts un nokavējuma nauda netiek samazināta. Finansu

ministrija par atteikumu paziņo iesniedzējam, kā arī informē

Valsts ieņēmumu dienestu.

11. Ja atbilstoši šo noteikumu

8.punkta prasībām iesniegtā informācija lēmuma pieņemšanai nav

pietiekama, Finansu ministrija var jautājuma izskatīšanu atlikt

un 15 dienu laikā pieprasīt iesniedzējam papildu informāciju.

12. Ja Finansu ministrijas

pieprasītā papildu informācija 15 dienu laikā netiek iesniegta

vai tiek iesniegta nepilnīgi, nokavēto nodokļu maksājumu samaksas

termiņš netiek pagarināts un nokavējuma nauda netiek samazināta.

Finansu ministrija par atteikumu paziņo iesniedzējam, kā arī

informē Valsts ieņēmumu dienestu.

13. Finansu ministrija 30 dienu

laikā pēc iesnieguma un visu šo noteikumu 8.punktā minēto

materiālu saņemšanas vai 15 dienu laikā pēc pieprasītās papildu

informācijas (atbilstoši šo noteikumu 11.punktam) saņemšanas

pieņem lēmumu par nokavēto nodokļu maksājumu samaksas termiņa

pagarināšanu un (vai) nokavējuma naudas samazināšanu. Ja Finansu

ministrija pieņēmusi lēmumu par atteikumu, tā sniedz motivētu

rakstisku atbildi iesniedzējam, kā arī informē Valsts ieņēmumu

dienestu.

14. Attiecīgais uzņēmums

(uzņēmējsabiedrība) 15 dienu laikā pēc lēmuma par nokavēto

nodokļu maksājumu samaksas termiņa pagarināšanu un nokavējuma

naudas samazināšanu pieņemšanas iesniedz Finansu ministrijā

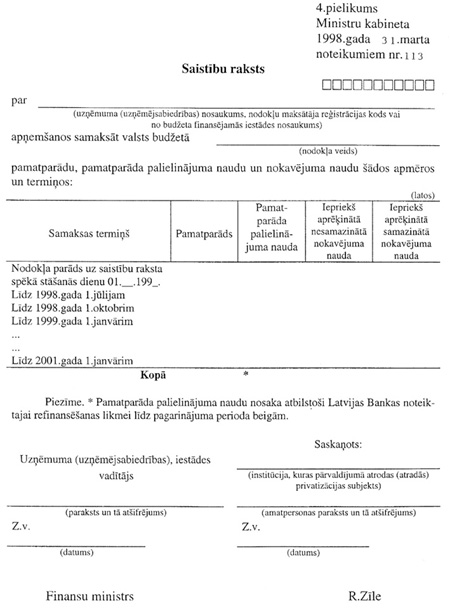

saistību rakstus (4.pielikums) par apņemšanos samaksāt valsts

budžetā nokavētos nodokļu maksājumus.

15. Ja šo noteikumu 14.punktā

noteiktajā termiņā saistību raksti netiek iesniegti, Finansu

ministrija paziņo iesniedzējam par atteikumu pagarināt nokavēto

nodokļu maksājumu samaksas termiņu un samazināt nokavējuma naudu.

Finansu ministrija par atteikumu informē privatizācijas veicēju

un Valsts ieņēmumu dienestu.

16. Ja uzņēmums

(uzņēmējsabiedrība) ir saņēmis Finansu ministrijas atteikumu

pagarināt nokavēto nodokļu maksājumu samaksas termiņu un

samazināt nokavējuma naudu, atkārtoti pretendēt uz nokavēto

nodokļu maksājumu samaksas termiņa pagarināšanu un nokavējuma

naudas samazināšanu uzņēmums (uzņēmējsabiedrība) var ne agrāk kā

sešus mēnešus pēc Finansu ministrijas atteikuma nosūtīšanas

dienas.

17. Nokavētos nodokļu maksājumus

(pamatparāds, pamatparāda palielinājuma nauda un nokavējuma

nauda) uzņēmums (uzņēmējsabiedrība) veic atbilstoši saistību

rakstos noteiktajiem samaksas termiņiem un summām.

18. Saistību rakstos norādīto

pamatparāda palielinājuma naudas summu Valsts ieņēmumu dienesta

teritoriālā iestāde vai Valsts ieņēmumu dienesta Lielo nodokļu

maksātāju pārvalde (turpmāk — Lielo nodokļu maksātāju pārvalde)

precizē:

18.1. pirms saistību rakstos

norādītā pēdējā samaksas termiņa, ja nokavētie nodokļu maksājumi

tiek veikti atbilstoši saistību rakstos noteiktajiem samaksas

termiņiem un summām;

18.2 . desmit dienu laikā pēc

nokavēto nodokļu maksājumu iemaksas budžetā, ja saistību raksti

pilnā apmērā tiek izpildīti pirms tajos norādītajiem samaksas

termiņiem.

19. Saistību rakstu izpildi

kontrolē attiecīgās Valsts ieņēmumu dienesta teritoriālās

iestādes un Lielo nodokļu maksātāju pārvalde.

20. Valsts ieņēmumu dienests pēc

katra kalendāra gada ceturkšņa beigām līdz nākamā mēneša

desmitajam datumam iesniedz Finansu ministrijā:

20.1. saistību rakstam atbilstošu

izziņu, kurā norādīts, kā uzņēmumi (uzņēmējsabiedrības), kuriem

pagarināts nokavēto nodokļu maksājumu samaksas termiņš, pilda

saistības — maksā nokavētos nodokļu maksājumus;

20.2. izziņu par to, kā uzņēmumi

(uzņēmējsabiedrības), kuriem pagarināts nokavēto nodokļu

maksājumu samaksas termiņš, veic kārtējos nodokļu maksājumus.

21. Saistību rakstu izpildes

rezultātus par katru kalendāra gada ceturksni izskata

komisija.

22. Ja uzņēmums

(uzņēmējsabiedrība) neveic maksājumus saskaņā ar saistību

rakstiem, kā arī pilnā apmērā un nodokļu likumos noteiktajos

termiņos nemaksā kārtējos nodokļu maksājumus, komisija izskata

jautājumu par lēmuma par nokavēto nodokļu maksājumu samaksas

termiņa pagarināšanu un nokavējuma naudas samazināšanu

atcelšanu.

23. Ja uzņēmums

(uzņēmējsabiedrība) saistību rakstos noteiktajos termiņos ir

samaksājis mazāk nekā 65 procentus no norādītās summas vai

norādīto summu ir samaksājis pilnā apmērā, bet nav veicis

kārtējos nodokļu maksājumus pilnā apmērā un nodokļu likumos

noteiktajos termiņos, Finansu ministrija atceļ lēmumu par

nokavēto nodokļu maksājumu samaksas termiņa pagarināšanu un

nokavējuma naudas samazināšanu. Finansu ministrija par savu

lēmumu rakstiski paziņo Valsts ieņēmumu dienestam, privatizācijas

veicējam un attiecīgajam uzņēmumam (uzņēmējsabiedrībai).

24. Ja lēmums par nokavēto nodokļu

maksājumu samaksas termiņa pagarināšanu un nokavējuma naudas

samazināšanu ir atcelts, atkārtoti pretendēt uz nokavēto nodokļu

maksājumu samaksas termiņa pagarināšanu un nokavējuma naudas

samazināšanu uzņēmums (uzņēmējsabiedrība) var ne agrāk kā sešus

mēnešus pēc Finansu ministrijas lēmuma par nokavēto nodokļu

maksājumu samaksas termiņa pagarinājuma atcelšanu nosūtīšanas

dienas.

25. Ja uzņēmumam

(uzņēmējsabiedrībai) ir pagarināts nokavēto nodokļu maksājumu

samaksas termiņš, atkārtoti pretendēt uz samaksas termiņa

pagarinājumu saskaņā ar šiem noteikumiem var tikai pēc jau

saņemtā termiņa pagarinājuma saistību izpildes.

26. Privatizācijas aģentūra un

attiecīgās pašvaldības saskaņā ar likumu "Par valsts un

pašvaldību īpašuma objektu privatizāciju" ir atbildīgas par to,

lai attiecīgā privatizējamā uzņēmuma (uzņēmējsabiedrības)

saistību rakstos minētās saistības par nokavēto nodokļu maksājumu

samaksas termiņiem un summām pārņemtu attiecīgais privatizācijas

subjekts.

III. Nokavēto

nodokļu maksājumu samaksas termiņa pagarināšana līdz vienam gadam

uzņēmumiem (uzņēmējsabiedrībām)

27. Finansu ministrija ir tiesīga

pagarināt uzņēmumiem (uzņēmējsabiedrībām) nokavēto nodokļu

maksājumu samaksas termiņu līdz vienam gadam, neaprēķinot likumā

"Par nodokļiem un nodevām" un konkrētajos nodokļu likumos

noteikto nokavējuma naudu, kā arī samazināt nokavējuma naudu, bet

ne vairāk kā par 50 procentiem.

28. Jautājumu par nokavēto nodokļu

maksājumu samaksas termiņa pagarināšanu līdz vienam gadam izskata

tikai šādos gadījumos:

28.1. uzņēmumam

(uzņēmējsabiedrībai) jau ir bijis nodokļu maksājumu samaksas

termiņa pagarinājums līdz trim mēnešiem attiecīgajā Valsts

ieņēmumu dienesta teritoriālajā iestādē vai Lielo nodokļu

maksātāju pārvaldē, bet no maksātāja neatkarīgu apstākļu dēļ tas

nav izpildīts;

28.2. uzņēmums (uzņēmējsabiedrība)

kārtējos nodokļu maksājumus veic pilnā apmērā un noteiktajos

termiņos, ievērojot no maksātāja neatkarīgu apstākļu radītās

sekas.

29. No maksātāja neatkarīgi

apstākļi šo noteikumu izpratnē ir:

2 9.1. nelaimes gadījumi

(ugunsgrēks, laupīšana), kurus dokumentāri ir apstiprinājušas

attiecīgās institūcijas;

29.2. dabas stihijas (plūdi,

vētra) sekas, kuras dokumentāri ir apstiprinājušas attiecīgās

institūcijas;

29.3. nodokļu maksātāja

saimniecisko darbību būtiski ietekmējoša debitora atzīšana par

bankrotējušu, ja uzņēmums (uzņēmējsabiedrība) atbilstoši tiesību

aktiem ir pieteicis savas kreditora prasības un nav atteicies no

savām prasījuma tiesībām par labu citai personai vai arī savas

tiesības nav nodevis jebkurai citai personai.

30. Apstākļi, kas saistīti ar

uzņēmuma (uzņēmējsabiedrības) neveiksmīgu saimniecisko darbību,

nav no maksātāja neatkarīgi apstākļi.

31. Uzņēmums (uzņēmējsabiedrība) —

nodokļu maksājumu parādnieks — iesniedz Finansu ministrijā

iesniegumu, kurā norādīti visi nokavētie nodokļu maksājumi,

kuriem pagarināms samaksas termiņš, un no maksātāja neatkarīgie

apstākļi, kuru dēļ nebija iespējams veikt nodokļu maksājumus, kā

arī ekonomiskie un organizatoriskie pasākumi, kas veikti, lai

samaksātu nodokļu parādus un nepieļautu to palielināšanos.

32. Iesniegumam pievienojami šo

noteikumu 8.1., 8.2., 8.3., 8.4., 8.5., 8.6., 8.7., 8.8., 8.9.,

8.10., 8.11. un 8.12.apakšpunktā minētie materiāli, kā arī

attiecīgo institūciju izsniegts no maksātāja neatkarīgu apstākļu

dokumentārs apstiprinājums.

33. Iesnieguma un tam pievienoto

materiālu izskatīšana, lēmuma pieņemšana un saistību rakstu

izpildes kontrole notiek šo noteikumu II nodaļā noteiktajā

kārtībā.

IV. Nokavēto

nodokļu maksājumu samaksas termiņa pagarināšana līdz vienam gadam

iestādēm

34. Finansu ministrija ir tiesīga

pagarināt iestādēm nokavēto nodokļu maksājumu samaksas termiņu

līdz vienam gadam, neaprēķinot likumā "Par nodokļiem un nodevām"

un konkrētajos nodokļu likumos noteikto nokavējuma naudu, kā arī

samazināt nokavējuma naudu, bet ne vairāk kā par 50

procentiem.

35. Uz nokavēto nodokļu maksājumu

samaksas termiņa pagarināšanu var pretendēt:

35.1. iestādes, kuras nav pilnībā

saņēmušas piešķirto finansējumu, vai arī tās iestādes, kurām

piešķirts nepietiekams finansējums, ja nepietiekamā finansējuma

izlīdzināšanai tiek paredzēts izdarīt grozījumus kārtējā gada

likumā par valsts budžetu (saskaņojot iesniegumu ar Finansu

ministrijas Budžeta departamentu);

35.2. iestādes, kurām ir bijis

nodokļu maksājumu samaksas termiņa pagarinājums līdz trim

mēnešiem attiecīgajā Valsts ieņēmumu dienesta teritoriālajā

iestādē, bet no maksātāja neatkarīgu apstākļu dēļ tas nav

izpildīts;

35.3. iestādes, kuras kārtējos

nodokļu maksājumus veic pilnā apmērā un noteiktajos termiņos,

ievērojot no maksātāja neatkarīgu apstākļu radītās sekas.

36. No maksātāja neatkarīgi

apstākļi attiecībā uz iestādi — nodokļu maksātāju — tiek noteikti

saskaņā ar šo noteikumu 29. un 30.punktu.

37. Attiecīgā iestāde iesniedz

Finansu ministrijā iesniegumu, kurā norādīti visi nokavētie

nodokļu maksājumi, kuriem pagarināms samaksas termiņš, un no

maksātāja neatkarīgi apstākļi, kuru dēļ nebija iespējams veikt

nodokļu maksājumus, kā arī ekonomiskie un organizatoriskie

pasākumi, kas veikti, lai samaksātu nodokļu parādus un nepieļautu

to palielināšanos.

38. Iesniegumam pievienojams:

38.1. iepriekšējā gada pārskats

par iestādes ieņēmumu un izdevumu tāmes izpildi (kopija);

38.2. kārtējā gada pēdējā

ceturkšņa pārskats par ieņēmumu un izdevumu tāmes izpildi

(kopija);

38.3. izziņa par nokavētajiem

nodokļu maksājumiem valsts budžetā (1.pielikums);

38.4. izziņa par nokavēto nodokļu

maksājumu valsts budžetā samaksas termiņa pagarinājumiem

(2.pielikums), kas saņemti līdz iesnieguma iesniegšanas mēneša

pirmajam dat umam;

38.5. debitoru un kreditoru

saraksts, kurā norādītas arī attiecīgās naudas summas uz

iesnieguma iesniegšanas mēneša pirmo datumu;

38.6. iestādes priekšlikumi par

nodokļu pamatparāda, pamatparāda palielinājuma naudas un

nokavējuma naudas samaksas termiņiem un summām atsevišķi par

katru nodokļa veidu (3.pielikums), norādot pamatparādu,

pamatparāda palielinājuma naudas un nokavējuma naudas summu uz

iesnieguma iesniegšanas mēneša pirmo datumu, kā arī pamatparāda

palielinājuma naudas summu, kas ir faktiskās un atbilstoši

Latvijas Bankas refinansēšanas likmei līdz pagarinājuma perioda

beigām aprēķinātās pamatparāda palielinājuma naudas kopsumma;

38.7. attiecīgo institūciju

izsniegts no maksātāja neatkarīgu apstākļu dokumentārs

apstiprinājums.

39. Iesnieguma un tam pievienoto

materiālu izskatīšana, lēmuma pieņemšana un saistību rakstu

izpildes kontrole notiek šo noteikumu II nodaļā noteiktajā

kārtībā.

V. Nokavējuma

naudas samazināšana uzņēmumiem (uzņēmējsabiedrībām), kuri

samaksājuši visu nokavēto nodokļu maksājumu pamatparādu un ar to

saistīto pamatparāda palielinājuma naudu

40. Finansu ministrija ir tiesīga

pieņemt ieteikuma lēmumu par uzņēmuma (uzņēmējsabiedrības) valsts

budžetā ieskaitāmā nodokļa pamatparāda, kurš izveidojies līdz

1996.gada 1.janvārim, un ar to saistītās pamatparāda

palielinājuma naudas samaksu 90 dienu laikā.

41. Uzņēmums (uzņēmējsabiedrība) —

nodokļu maksājumu parādnieks — iesniedz Finansu ministrijā

iesniegumu par apņemšanos 90 dienu laikā samaksāt šo noteikumu

40.punktā minēto nodokļa pamatparādu un pamatparāda palielinājuma

naudu.

42. Šo noteikumu 41.punktā

minētajam iesniegumam pievienojami:

42.1. šo noteikumu 8.1., 8.2.,

8.3., 8.4., 8.5., 8.6., 8.7., 8.8., 8.9. un 8.10.apakšpunktā

minētie materiāli;

42.2. Valsts ieņēmumu dienesta

teritoriālās iestādes vai Lielo nodokļu maksātāju pārvaldes

izsniegta izziņa, kurā norādīts nodokļa pamatparāds, pamatparāda

palielinājuma nauda un nokavējuma nauda uz 1996.gada 1.janvāri un

ar minēto pamatparādu saistītā pamatparāda palielināju m a nauda

un nokavējuma nauda uz iesnieguma iesniegšanas mēneša pirmo

datumu.

43. Šo noteikumu 41.punktā minētā

iesnieguma un tam pievienoto materiālu izskatīšana notiek šo

noteikumu 9., 10., 11., 12. un 13.punktā noteiktajā kārtībā.

44. Finansu ministrija p ieņemto

ieteikuma lēmumu, norādot konkrētas pamatparāda un pamatparāda

palielinājuma naudas summas (pa nodokļu veidiem), kuras uzņēmumam

(uzņēmējsabiedrībai) jāsamaksā līdz norādītajam termiņam, nosūta

šo noteikumu 41.punktā minētā iesnieguma iesniedzējam izpildei,

kā arī attiecīgajai Valsts ieņēmumu dienesta teritoriālajai

iestādei vai Lielo nodokļu maksātāju pārvaldei kontrolei.

45. Pēc ieteikuma lēmuma izpildes

Finansu ministrija, pamatojoties uz Valsts ieņēmumu dienesta

teritoriālās iestādes vai Lielo nodokļu maksātāju pārvaldes

izsniegtu izziņu, pieņem lēmumu par nokavējuma naudas

samazināšanu līdz 100 procentiem.

VI. Noslēguma

jautājumi

46. Ja uzņēmumam

(uzņēmējsabiedrībai) atbilstoši šo noteikumu prasībām ir

pagarināts nokavēto nodokļu maksājumu samaksas termiņš, bet tā

pagarinājuma laikā notiek valsts budžetā ieskaitāmo nodokļu

maksājumu pamatparādu kapitalizācija, Finansu ministrija pēc

kapitalizēto nodokļu maksājumu pamatparādu dzēšanas atceļ lēmumu

par nokavēto nodokļu maksājumu samaksas termiņa p a garināšanu un

nokavējuma naudas samazināšanu vai pēc precizēta saistību raksta

saņemšanas izdara minētajā lēmumā attiecīgus grozījumus.

47. Attiecībā uz šo noteikumu

46.punktā minētajiem uzņēmumiem (uzņēmējsabiedrībām) nav

piemērojams šo noteikumu 22. un 2 3.punkts.

48. Atzīt par spēku

zaudējušiem:

48.1. Ministru kabineta 1995.gada

31.marta noteikumus nr.81 ‘’Noteikumi par kārtību, kādā

uzņēmumiem pagarināmi nokavēto valsts budžetā pārskaitāmo nodokļu

maksājumu samaksas termiņi’’ (Latvijas Vēstnesis, 1995, 5

1.nr.);

48.2. Ministru kabineta 1996.gada

16.aprīļa noteikumus nr.144 "Grozījums Ministru kabineta

1995.gada 31.marta noteikumos nr.81 "Noteikumi par kārtību, kādā

uzņēmumiem pagarināmi nokavēto valsts budžetā pārskaitāmo nodokļu

maksājumu samaksas termiņi"" (Latvijas Vēstnesis, 1996,

69.nr.);

48.3. Ministru kabineta 1996.gada

21.maija noteikumus nr.178 "Nokavēto nodokļu maksājumu samaksas

termiņu pagarināšanas komisijas nolikums" (Latvijas Vēstnesis,

1996, 91.nr.);

48.4. Ministru kabineta 1996.gada

22.maij a rīkojumu nr.175 "Par Nokavēto nodokļu maksājumu

samaksas termiņu pagarināšanas komisiju" (Latvijas Vēstnesis,

1996, 91.nr.);

48.5. Ministru kabineta 1996.gada

18.septembra rīkojumu nr.382 "Grozījums Ministru kabineta

1996.gada 22.maija rīkojumā nr.175 "Par Nokavēto nodokļu

maksājumu samaksas termiņu pagarināšanas komisiju"" (Latvijas

Vēstnesis, 1996, 159.nr.).

Ministru prezidents

G.Krasts

Finansu ministrs R.Zīle