Ministru kabineta

noteikumi Nr. 115

Rīgā 1998.gada 31.martā (prot. nr.

17 15.§)

Grozījumi

Ministru kabineta 1997.gada 15.aprīļa noteikumos nr.149 "Kārtība,

kādā muitas nodoklis un pievienotās vērtības nodoklis piemērojams

dāvinājumiem — ārvalstu neatmaksājamajai tehniskajai

palīdzībai"

Izdoti saskaņā

ar likuma "Par muitas nodokli (tarifiem)" 22.pantu un

likuma "Par pievienotās vērtības nodokli" 6. un 7.pantu

Izdarīt Ministru kabineta

1997.gada 15.aprīļa noteikumos nr.149 "Kārtība, kādā muitas

nodoklis un pievienotās vērtības nodoklis piemērojams

dāvinājumiem — ārvalstu neatmaksājamajai tehniskajai palīdzībai"

(Latvijas Vēstnesis, 1997, 106./107.nr.) šādus grozījumus:

1. Aizstāt noteikumu izdošanas

atsaucē vārdus "6.pantu" ar vārdiem "6. un 7.pantu".

2. Papildināt noteikumus ar

1.4.apakšpunktu šādā redakcijā:

"1.4. pārdevējs — Valsts

ieņēmumu dienestā reģistrēta ar pievienotās vērtības nodokli

apliekama persona, kura ir noslēgusi līgumu ar palīdzības

sniedzēju un atbilstoši šim līgumam piegādā palīdzības saņēmējam

preces un sniedz pakalpojumus, kas paredzēti Latvijas Republikas

valdības noslēgtajos līgumos vai Tehniskās palīdzības komisijā

apstiprinātajos projektos un tiek apmaksāti no ārvalstu

neatmaksājamās tehniskās palīdzības līdzekļiem."

3. Papildināt noteikumus ar

2.3.apakšpunktu šādā redakcijā:

"2.3. pievienotās vērtības nodokļa

0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kas

sniegti palīdzības saņēmējam saskaņā ar Latvijas Republikas

valdības noslēgtajiem līgumiem vai Tehniskās palīdzības komisijā

apstiprinātajiem projektiem un tiek apmaksāti no ārvalstu

neatmaksājamās tehniskās palīdzības līdzekļiem."

4. Aizstāt 13.1.apakšpunktā vārdu

"pielikums" ar vārdiem "1.pielikums".

5. Aizstāt 15.punktā vārdus "tiek

aizpildīta" ar vārdiem "piecu darba dienu laikā tiek

aizpildīta".

6. Izteikt ceturto nodaļu šādā

redakcijā:

"IV. Kārtība,

kādā pievienotās vērtības nodokļa 0 procentu likme piemērojama

preču piegādēm un pakalpojumiem, kas sniegti palīdzības saņēmējam

Latvijā

20. Preču piegādēm un

pakalpojumiem, kas sniegti palīdzības saņēmējam Latvijā par

ārvalstu neatmaksājamās tehniskās palīdzības līdzekļiem, tiek

piemērota pievienotās vērtības nodokļa 0 procentu likme, ja

pārdevējs, kas piegādā palīdzības saņēmējam preces un sniedz

pakalpojumus atbilstoši palīdzības sniedzēja un pārdevēja

noslēgtajam līgumam, ir saņēmis atļauju Valsts ieņēmumu dienesta

teritoriālajā iestādē.

21. Šo noteikumu 20.punktā

minētajā līgumā iekļaujams:

21.1. šo noteikumu

22.2.apakšpunktā minētā līguma par projekta realizāciju vai

Tehniskās palīdzības komisijā apstiprinātā projekta numurs,

nosaukums un datums;

21.2. preču un pakalpojumu vērtība

bez pievienotās vērtības nodokļa.

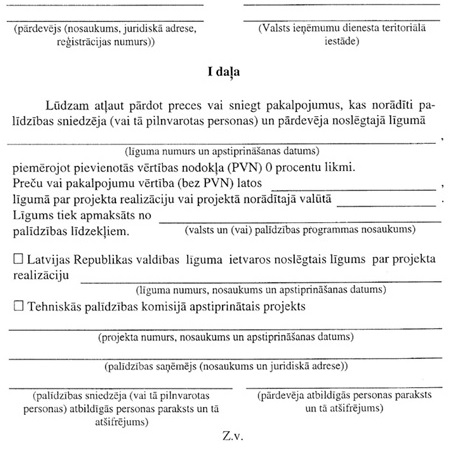

22. Lai saņemtu šo noteikumu

20.punktā minēto atļauju, palīdzības sniedzējs iesniedz Finansu

ministrijas Starptautisko palīdzības programmu koordinācijas

departamentā:

22.1. iesniegumu par pievienotās

vērtības nodokļa 0 procentu likmes piemērošanu (2.pielikums)

(turpmāk — iesniegums) divos eksemplāros ar lūgumu atļaut

pārdevējam pārdot preces un sniegt pakalpojumus, kas norādīti šo

noteikumu 20.punktā minētajā līgumā, piemērojot pievienotās

vērtības nodokļa 0 procentu likmi;

22.2. pilnvarojuma gadījumā —

Latvijas Republikas valdības līguma ietvaros noslēgtā līguma par

projekta realizāciju kopiju, kas apliecina pilnvarotās personas

tiesības rīkoties palīdzības sniedzēja vārdā;

22.3. šo noteikumu 20.punktā

minēto līgumu.

23. Pārdevējs kopā ar palīdzības

sniedzēju aizpilda iesnieguma pirmo daļu.

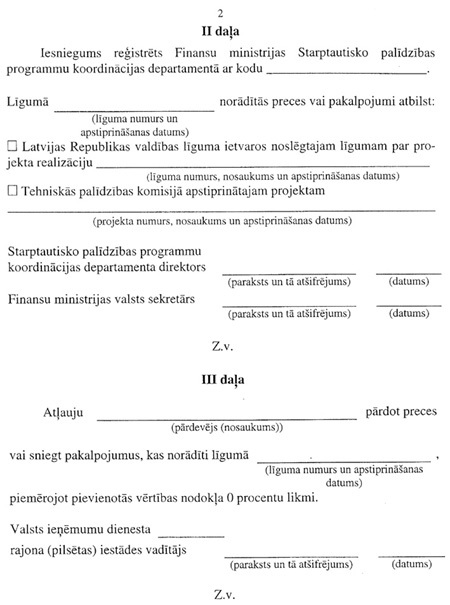

24. Finansu ministrijas

Starptautisko palīdzības programmu koordinācijas departamentā

iesniegumam piešķir reģistrācijas kodu un piecu darba dienu laikā

aizpilda iesnieguma otro daļu. Iesnieguma otrā daļa uzskatāma par

Finansu ministrijas atzinumu par šo noteikumu 20.punktā minētajā

līgumā norādīto preču un pakalpojumu atbilstību Latvijas

Republikas valdības līguma ietvaros noslēgtajam līgumam vai

Tehniskās palīdzības komisijā apstiprinātajam projektam.

Informācija par Finansu ministrijas atzinumā norādītajām precēm

un pakalpojumiem tiek ievadīta datu bāzē.

25. Pārdevējs abus iesnieguma

eksemplārus kopā ar šo noteikumu 20.punktā minēto līgumu iesniedz

Valsts ieņēmumu dienesta teritoriālajā iestādē pēc pārdevēja

juridiskās adreses.

26. Valsts ieņēmumu dienesta

teritoriālā iestāde piecu darba dienu laikā aizpilda iesnieguma

trešo daļu un apstiprina to ar parakstu un zīmogu. Iesnieguma

trešā daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot

preces un sniegt pakalpojumus, kas norādīti līgumā, piemērojot

pievienotās vērtības nodokļa 0 procentu likmi. Viens aizpildītā

iesnieguma eksemplārs tiek atdots pārdevējam, otrs glabājas

attiecīgajā Valsts ieņēmumu dienesta teritoriālajā iestādē.

27. Pēc atļaujas saņemšanas

pārdevējs izraksta palīdzības sniedzējam pievienotās vērtības

nodokļa rēķinu par precēm un pakalpojumiem, kas paredzēti

palīdzības saņēmējam saskaņā ar šo noteikumu 20.punktā minēto

līgumu, piemērojot pievienotās vērtības nodokļa 0 procentu likmi.

Rēķinā norāda iesnieguma reģistrācijas kodu, līguma numuru un

atzīmi, ka rēķins tiek apmaksā t s no ārvalstu neatmaksājamās

tehniskās palīdzības līdzekļiem.

28. Valsts ieņēmumu dienesta

teritoriālajai iestādei ir tiesības neizsniegt šo noteikumu

26.punktā minēto atļauju, ja pārdevējam ir nodokļu parādi, kuru

samaksas termiņš nav pagarināts saskaņā ar likumu "Par nodokļiem

un nodevām".

29. Ja attiecīgā Valsts ieņēmumu

dienesta teritoriālā iestāde ir pieņēmusi lēmumu neizsniegt

atļauju saskaņā ar šo noteikumu 28.punkta nosacījumiem, tā piecu

dienu laikā no lēmuma pieņemšanas dienas par to rakstiski informē

iesniedzēju un Finansu ministrijas Starptautisko palīdzības

programmu koordinācijas departamentu un norāda atteikuma

iemeslu."

7. Aizstāt noteikumu pielikumā

vārdu "Pielikums" ar vārdiem "1.pielikums".

8. Papildināt noteikumus ar

2.pielikumu (pielikums).

Ministru prezidents G.Krasts

Finansu ministrs R.Zīle

Pielikums

Ministru kabineta

1998. gada 31. marta

noteikumiem Nr. 115

"2. pielikums

Ministru kabineta

1997. gada 15. aprīļa

noteikumiem Nr. 149

Iesniegums par pievienotās

vērtības nodokļa 0 procentu likmes piemērošanu

Finansu ministrs R.Zīle