ATSAUCĒ IETVERT:

Vēlreiz par "Latvenergo" privatizāciju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.04.1998., Nr. 102/105 https://www.vestnesis.lv/ta/id/47818

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Vēlreiz par "Latvenergo" privatizāciju. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 17.04.1998., Nr. 102/105 https://www.vestnesis.lv/ta/id/47818

Paraksts pārbaudītsNĀKAMAIS Zemgales reģiona attīstība: ik zemnieka, uzņēmēja un pašvaldības griba un varēšana Vēl šajā numurā17.04.1998., Nr. 102/105 |

Par pašu privatizācijas procesu diskutējot

Latvijas Republikas Ministru kabinets

Sēdes protokola izraksts Nr.12 1§

Rīgā 1998. gada 7. martāPrivatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas pamatnostādnes

A.Sausnītis, R.Zīle, Z.Čevers, A.Poča, V.Makarovs, J.Luns, I.Emsis, J.Naglis, Ē.Zunda, J.Celmiņš, V.Ginters, A.Ošs, J.Kaksītis, J.Ozoliņš, I.Liuziniks, A.Bimbiruls, G.Krasts

1.

Pieņemt zināšanai Privatizācijas aģentūras izstrādātās privatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas pamatnostādnes.2.

Privatizācijas aģentūrai turpināt darbu privatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas pamatnostādņu precizēšanā un izvērtēt alternatīvās pamatnostādnes, kas pamatojas uz vertikāli integrētas akciju sabiedrības privatizācijas modeli.3.

Privatizācijas aģentūrai sagatavotās un ar galīgajiem aprēķiniem pamatotās privatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas pamatnostādnes ar ekonomikas ministra starpniecību mēneša laikā iesniegt izskatīšanai Ministru kabineta sēdē.Ministru prezidents G.Krasts

Valsts kancelejas direktora pienākumu izpildītājs Ā.Freibergs

Par privatizācijas pamatnostādnēm

Ministru prezidentam G.Krastam

Izpildot Ministru kabineta 1998. gada 7. marta sēdes lēmumu (protokols nr.12, 1§), Privatizācijas aģentūras darba grupa kopā ar Ekonomikas ministrijas un PVAS "Latvenergo" pārstāvjiem ir sagatavojusi informāciju par privatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas variantu salīdzinājumu. Lūdzam iekļaut jautājumu par privatizējamās valsts akciju sabiedrības "Latvenergo" privatizācijas variantiem Ministru kabineta 1998. gada 7. aprīļa sēdē ārpus darba kārtības. Ziņotājs par minēto jautājumu - J.Naglis, Privatizācijas aģentūras ģenerāldirektors.

1998. gada 3. aprīlī Ģenerāldirektora v.i. V.Šadinovs

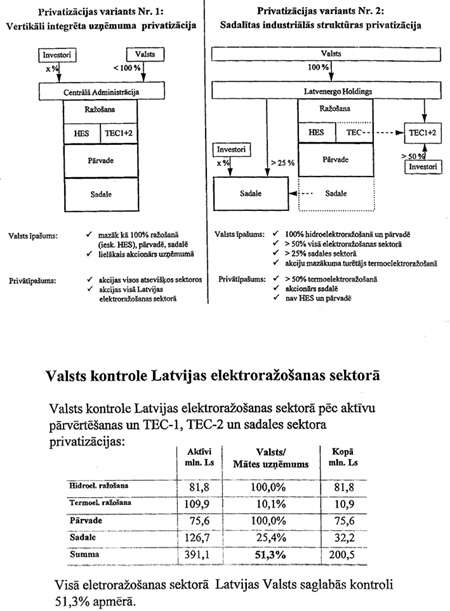

1.tabula

| Kritērijs |

Privatizācijas variants |

||

| Vertikāli | Atsevišķu | ||

| integrēta uzņēmuma | uzņēmumu | ||

| privatizācija | privatizācija | ||

| 1. | Sistēmas caurskatāmība | Vāja | Maksimāla |

| 2. | Vienotu tarifu sistēma, t.i., tā pati tarifu grupa | Ar regulēšanas | Ar regulēšanas |

| attieksies uz visu valsti, nav nekādas | palīdzību var | palīdzību var | |

| ģeogrāfiskas atšķirības | nodrošināt | nodrošināt | |

| 3. | Valsts kontrole pār stratēģiski svarīgiem sektoriem | Ļoti ierobežota | Nodrošināta |

| 4. | Valsts kontrole pār visu elektroenerģētikas sektoru | Ļoti ierobežota | Nodrošināta |

| 5. | Stimuli uzlabot efektivitāti katrā sektorā | Vāji | Maksimāli |

| 6. | Jaunu elektrostaciju būvniecības veicināšana | Vāja | Maksimāla |

| (neatkarīgi elektroenerģijas ražotāji, IPP) | |||

| 7. | Investīciju ieguldīšana sistēmā | Nodrošināta, | Maksimāla |

| bet vāja | |||

| 8. | Invstoru kontrole | Sarežģīta | Nodrošināta |

| 9. | Privatizācijas ātrums | Lēns; privatizācija | Lēns; privatizācija |

| grūti pabeidzama | vieglāk pabeidzama | ||

| 10. | Akciju pārdošana darbiniekiem | Iespējama | Iespējama |

| 11. | Cenu stabilitāte | Apšaubāma | Paredzams |

| cenu samazinājums | |||

| 12. | Iespējamā integrācija Baltijas un | Iespējama | Iespējama un |

| Eiropas elektroapgādes sistēmā | labāka starta pozīcija | ||

| 13. | Tālākas pārstrukturēšanas iespējamība un ātrums | Sarežģīta | Nodrošināta |

| 14. | Sistēmas nostabilizēšana | Sarežģīta | Nodrošināta |

| 15. | Atbilstība ES direktīvām | Tikai tuvākā laikā, | Atbilstība |

| vēlāk sagaidāmas | tuvākā un tālākā | ||

| grūtības | nākotnē | ||

| Kritērijs | Vertikāli integrēta | Sadalītas | Sadalītas struktūras |

| uzņēmuma | struktūras | priekšrocības | |

| privatizācija | privatizācija | vai trūkumi | |

| Konkurence starp ražošanas stacijām | Vājāka | Spēcīgāka | Priekšrocība: |

| un ārvalstu energosistēmām | konkurence | konkurence | mazākas izmaksas |

| pēc 3 gadiem un, | |||

| iespējams, vēl agrāk | |||

| Pieeja pie privātā sektora kapitāla | Pieejams | Pieejams | Priekšrocība: |

| mazāks | lielāks | mazākas izmaksas | |

| kapitāls | kapitāls | pēc 3 gadiem | |

| Apgrozāmā kapitāla nepieciešamība | Mazāks | Lielāks | Trūkums: |

| un apgrozāmā kapitāla elastīga | apgrozāmais | apgrozāmais | lielākas izmaksas, |

| izmantošana | kapitāls, | kapitāls, | no pirmā gada |

| lielāka elastība | mazāka elastība | ||

| Ienākuma nodokļi | Mazāki | Lielāki | Trūkums: |

| nodokļi | nodokļi | lielākas izmaksas, | |

| no pirmā gada | |||

| Politiskā ietekme uz vadības lēmumiem | Lielāka | Mazāka | Priekšrocība: |

| politiskā | politiskā | mazākas izmaksas | |

| ietekme | ietekme | pēc 3 gadiem | |

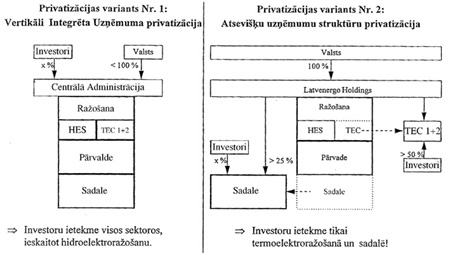

Investoru ietekme pēc pirmās privatizācijas kārtas

Privatizācijas variants nr.1

Privatizācijas variants nr.2

Valsts kontrole Latvijas elektroražošanas sektorā

Iespējamo variantu salīdzinājums

Pašreizējā brīdī pamatā tiek apspriesti divi "Latvenergo" privatizācijas varianti. No vienas puses, LPA ierosinātais, kas koncentrējas uz "Latvenergo" atsevišķu sastāvdaļu privatizāciju, tomēr saglabājot starp struktūrām esošo sadarbību. No otras puses, Latvijas Ekonomikas ministrijas ierosinājums, kas paredz pašreizējās struktūras saglabāšanu un vertikāli integrēta uzņēmuma daļu privatizēšanu. Abi varianti īsumā tiks raksturoti turpmāk:

Vertikāli integrēta uzņēmuma privatizēšana

• Saglabāt pašreizējo struktūru, ieskaitot ražošanu, pārvadi un sadali.

• Uzaicināt stratēģiskos investorus iegādāties vertikāli integrētā uzņēmuma akcijas bez kopējā akciju skaita vairākuma.

• Pārdot valstij piederošās akcijas sabiedriskām grupām un investoriem, valstij atstājot, iespējams, mazāk nekā 50% mātesuzņēmuma akciju.

Holdinga struktūras privatizēšana

• Pārveidot "Latvenergo" holdinga struktūrā, saglabājot tā īpašumā 100% akciju izveidojamajos neatkarīgajos ražošanas, pārvades un sadales uzņēmumos.

• Uzaicināt stratēģiskos investorus un citus akcionārus (darbinieki, publiskais piedāvājums utt.) iegādāties akcijas neatkarīgajās struktūrās (termoelektroenerģijas ražošana un sadale).

Privatizējot "Latvenergo" kā vertikāli integrētu uzņēmumu, pastāvošo struktūru faktiski ir iespējams saglabāt, paturot ražošanu, pārvadi un sadali tiešā Latvenergo kontrolē. Tas nozīmē dažādu nodaļu izveidošanu "Latvenergo" iekšienē, kurām būs jārīkojas pēc centrālās administrācijas pavēlēm un direktīvām. Koncentrējoties uz šo variantu, "Latvenergo" varētu palikt gandrīz nemainīta, ieviešot atsevišķu grāmatvedību dažos (vai visos) sektoros.

Otrajā gadījumā (privatizējot sadalītu uzņēmumu), atsevišķās struktūras (t.i., ražošana, pārvade un sadale) tiks fiziski atdalītas no izveidojamā mātesuzņēmuma ar tālāku privatizāciju, t.i., pārdošanu dažādiem stratēģiskiem investoriem, kā rezultātā katrā attiecīgajā sektorā būs savs īpašnieks.

Abi varianti balstās uz pamatotiem apsvērumiem un pārstāv iespējamos Latvijas elektroenerģētikas sektora privatizācijas variantus. Lai novērtētu iespējamo beigu lēmuma ietekmi nākotnē un izvairītos no nevēlamiem rezultātiem, abi varianti ir rūpīgi jāizanalizē un jāizvērtē. Ir pilnīgi skaidrs, ka izvēlētajai "Latvenergo" privatizācijas metodei ir ļoti lielā mērā jākoncentrējas uz vēlamo industrijas struktūru nākotnē, jo pārveides process, reiz iesākts, būs neatgriezenisks.

Lai visas iesaistītās puses saņemtu skaidru un līdzvērtīgu informāciju, ir jāidentificē vairāki kritēriji, kas jāņem vērā lēmumu pieņemšanas procesā. Šis raksts mēģinās identificēt iespējamos kritērijus un salīdzināt abu privatizācijas variantu ietekmi uz katru no kritērijiem.

Zemāk uzrādītā 1.tabula sniegs analīzes apkopojumu:

1. Sistēmas caurskatāmība

Šajā kontekstā sistēma jāsaprot kā viss Latvijas enerģētikas sektors. Salīdzinājumā ar integrētu uzņēmumu caurskatāma sistēma sniegs valstij, regulatoram un sabiedrībai lielākas iespējas tikt novērotai. Līdz ar to var skaidri identificēt cenu pieaugumus, šķērsubsīdijas un citus, kā arī atcelt nepareizus lēmumus.

Abi varianti ietver atsevišķu grāmatvedību, t.i., teorētiskā caurskatāmība ir nodrošināta. Taču ir skaidrs, kurš variants nodrošina lielāku vai drošāku caurskatāmību. Atšķirīgas īpašumtiesības nodrošina lielāku caurskatāmību nekā vienkārša struktūru atdalīšana.

Kā jau iepriekš tika pieminēts, caurskatāmība kalpos visam elektroenerģētikas sektoram, īpaši industriālajiem un privātajiem patērētājiem. Šajā sakarā atsevišķas īpašumu tiesības novērš diskrimināciju un ļaunprātīgu izmantošanu daudz labāk nekā vertikāli integrēta uzņēmuma privatizācija.

2. Vienotu tarifu sistēma, t.i., tā pati tarifu grupa attieksies uz visu valsti; t.i., nav nekādas ģeogrāfiskas atšķirības

Tā kā ir izveidots regulators un uz pašreizējo brīdi regulējošie pamati ir pietiekoši (nodrošina regulatora neatkarību), šis ir vairāk industrijas regulēšanas nekā īpašuma formas jautājums. Tikai ilgākā laika sprīdī, kad būs jālemj par elektroenerģētikas kopējā tirgus (pool) vai tiešas trešās - puses pieejas (TPA) sistēmai izveidi, atkal varētu rasties šis jautājums. Jebkurā gadījumā ir iespējama 7 sadales uzņēmumu klātbūtne un tarifu noteikšana, balstoties uz orientieri (benchmarking). Tādējādi šis kritērijs varētu realizēties (vai nerealizēties) abos variantos.

3. Valsts kontrole pār stratēģiski svarīgiem sektoriem

Privatizējot vertikāli integrētu uzņēmumu, ir jāņem vērā, ka stratēģisko investoru var piesaistīt tikai tad, ja piedāvātā daļa ir pietiekami liela, t.i., tas var iegādāties daļu, kas ļauj iegūt zināma mēroga kontroli pār sistēmu. Vertikāli integrēta uzņēmuma privatizēšana šajā ziņā nozīmē piedāvāt tūlītēju kontroli pār visiem attiecīgajiem sektoriem, t.i., visu Latvijas elektroenerģētikas sistēmu, tajā skaitā jutīgiem sektoriem, tādiem kā pārvalde un hidroelektroenerģētika. Katrs investors, tiklīdz kā tiks ielaists sistēmā, sāks savu ietekmi palielināt, jo īpaši stratēģiski svarīgos sektoros (piemēram, koncentrējot savas investīcijas tikai attiecīgajā sektorā).

Šajā ziņā neatkarīgu struktūru privatizācija ne tikai saglabās valsts pagaidu kontroli (t.i., 100%) pār stratēģiski svarīgiem sektoriem, bet arī pār visu elektroenerģētikas sektoru kopumā, tā kā valsts aizvien vēl paturēs savas akcijas privatizētajos sektoros.

Ir jāsecina, ka, sakarā ar šā kritērija nozīmīgumu, vertikāli integrēta uzņēmuma privatizācija ir bīstama privatizācijas pieeja.

4. Valsts kontrole pār visu elektroenerģētikas sektoru

Attiecībā uz iepriekš minēto, otrs variants, t.i., atsevišķu struktūru privatizācija, daudz labāk nodrošina valsts kontroli pār visu sektoru. Ja investoram piedāvā iegādāties visa elektroenerģētikas sektora akcijas, kādēļ tad viņam būtu jāizmanto sava ietekme stratēģiski mazāk svarīgos sektoros tā vietā, lai mēģinātu iegūt lielāku kontroli pār svarīgākajiem? Valsts kontroli šajā ziņā nedrīkst izprast kā "vairāk kā 50% paturēšanu"!

5. Stimuli uzlabot efektivitāti katrā sektorā

Efektivitāti var uzlabot divējādi: investējot kapitālu un/vai nododot tehnoloģiskās kompetences (know-how). Kas attiecas uz tehnoloģiskās kompetences nodošanu, investori, kas iegādāsies vertikāli integrēta uzņēmuma akcijas, var nodrošināt tās nodošanu visai sistēmai. Taču atsevišķas struktūras (īpaši mazākās un mazāk pievilcīgās) varētu saņemt mazāku atbalstu nekā lielākās. No otras puses, atsevišķu struktūru privatizācija nodrošina vairāk specifiskās tehnoloģiskās kompetences, jo investori varēs koncentrēties tikai uz attiecīgo struktūru.

Visumā ņemot, tas pats attiecas uz kapitāla investēšanu, kas tiks analizēta 8. sadaļā.

6. Jaunu elektrostaciju būvniecības (neatkarīgie elektroenerģijas ražotāji - IPP) veicināšana

Vispārīgi ņemot, ja tiks radīti pietiekoši stimuli, jaunie uzņēmēji mēģinās ienākt sistēmā. Tomēr monopols (vai pusmonopols) spēj atturēt investorus no ienākšanas tirgū un mēģinās izvairīties no konkurences nākotnē.

Ekonomikas teorija un prakse rāda, ka neatkarīgs pārvades uzņēmums var nodrošināt visiem dalībniekiem brīvu pieeju tirgum, jo īpaši ražotnēm. Tādēļ ir ļoti ieteicams pēc iespējas lielākā mērā atdalīt pārvades sektoru no ražošanas un sadales, t.i., tikai atsevišķas vadības un grāmatvedības vietā atdalīt to no citiem sektoriem fiziski. Būtu ieteicams pagaidām paturēt sadales sektoru 100% valsts īpašumā, lai nostabilizētu sistēmu un nodrošinātu brīvu pieeju tirgum visām pusēm un pavērtu ceļu jauniem IPP. Šim variantam nebūtu jānorobežo daļēju visu attiecīgo sektoru privatizāciju no darbinieku puses.

7. Investīciju ieguldīšana sistēmā

Saskaņā ar tirgus likumiem, kapitāls tiks ieguldīts tur, kur ir gaidāma lielākā kapitāla atdeve (ROI). Tātad, ja reiz investors tiek pieaicināts sistēmai, šis likums attieksies arī uz tā investīcijām. Visai sistēmai, t.i., pieaicinot investoru vertikāli integrētā uzņēmumā, tas nozīmē to, ka ne visi sektori no tūlītējām investīcijām nesīs peļņu un ģeogrāfiskās atšķirības varētu vairāk pieaugt nekā samazināties.

Atsevišķu struktūru privatizācija nodrošinās to, ka attiecīgajos sektoros tiks ieguldītas nepieciešamās investīcijas, investoriem sniedzot iespēju vadīt un novērot savas investīcijas un nodrošināt sistēmas ilgtermiņa dzīvotspēju.

8. Investora kontrole

Investora kontrole nozīmē sekot un vērot investoru, īpaši, vai tas pilda savus pienākumus. Pamatā šos pienākumus raksturo finansiālās saistības, t.i., investīcijas sistēmā. Atsevišķu struktūru privatizācijas gadījumā šis process ir daudz vienkāršāks, jo salīdzinājumā ar visu sistēmu, attiecīgās struktūras ir nelielas.

Otrs variants nosaka, ka jau no paša privatizācijas sākuma tikai nedaudzu atsevišķu sektoru vietā (termoelektroenerģijas ražošana un sadale) ir jānovēro visi sektori (ražošana, pārvade un sadale), kā arī visa sistēma. Vēl jo vairāk, investīciju kontrole ir vieglāk veicama, skaidri identificējot tās tikai attiecīgajiem sektoriem. Jāpiemin, ka ienākot mātesuzņēmumā, investors iegūst zināmu varu pār elektroenerģētikas sektoru un, iespējams, arī pār Latvijas valsti. Investors varētu būt pilnvarots aizturēt vai vismaz aizkavēt nepieciešamo lēmumu pieņemšanu.

9. Privatizācijas ātrums

Atsevišķu sektoru privatizācija ir ilgs process, jo ir jāpiedāvā, jāapspriež un jāstrādā ar katru atsevišķu struktūru. Bet tiklīdz darbs ir paveikts, privatizācija rit pilnā sparā un to nevar atturēt no jebkādas tālākas attīstības.

Salīdzinājumam - vertikāli integrēta uzņēmuma privatizācija varētu būt (?) daudz ātrāks process, taču ir jāņem vērā tas, ka šis process drīzāk konstatēs faktus, nekā pabeigs vai uzsāks privatizāciju. Jebkurā gadījumā vertikāli integrēta uzņēmuma privatizācija rada draudus, ka tālāko privatizāciju varētu apturēt vai vismaz aizkavēt investoru intereses. Vēl jo vairāk, pārrunas par tirdzniecību un līgumiem visai sistēmai ir daudz plašākas nekā tikai atsevišķiem sektoriem.

10. Akciju pārdošana darbiniekiem

Abi varianti paredz akciju pārdošanu "Latvenergo" darbiniekiem, kā to nosaka Latvijas Republikas privatizācijas likums. Taču pašreiz nav skaidrs, ko varētu iegūt investors, ieejot vertikāli integrētā uzņēmumā, un tas pats attiecas arī uz "Latvenergo" darbiniekiem. Skaidra attiecīgo sektoru atdalīšana ar iepriekšēju stratēģiskā investora iesaistīšanu katrā sektorā ļauj jau agrīni pieaicināt darbiniekus, skaidri norādot, kurā sektorā viņi var iegādāties akcijas. Protams, ir jānodrošina, ka darbinieki var iegādāties akcijas visos attiecīgajos sektoros.

11. Cenu stabilitāte

Tiek pieņemts, ka cenu stabilitāte (vai vismaz minimāls pieaugums tarifos) ir viens no lielākajiem "Latvenergo" privatizācijas nosacījumiem. Jebkurā gadījumā nav iespējams tieši noteikt Latvijas enerģētikas sektora privatizācijas ietekmi uz tarifiem.

Taču pašreiz sabiedrībā notiekošās diskusijas liecina, ka ciešā saistībā ar "Latvenergo" privatizāciju tiek pieminēti augstāku tarifu draudi. Būtu vērts atgādināt, ka vēsturē nav bijis tāds gadījums, kas pierādītu saistību starp privatizāciju un augstākām cenām vai tarifiem. Tas attiecas uz abiem privatizācijas variantiem.

Kā jau iepriekš pieminēts, augstāka efektivitāte un tehnoloģiskās kompetences nodošana ir sagaidāma sadalītas industrijas privatizācijas gadījumā. Jo lielāks būs efektivitātes pieaugums, jo lielāks ieguvējs būs patērētājs. Tādējādi, izvēloties šo privatizācijas variantu, pēc pārejas perioda varam paredzēt drīzāk elektroenerģijas tarifu samazināšanos nekā pieaugumu.

12. Iespējamā integrācija Baltijas un Eiropas elektroapgādes sistēmā

Integrācija kopējās elektroenerģētikas sistēmās nozīmē tirgus abpusēju atvēršanu un konkurenci ar citiem piegādātājiem. Labākais veids, kā stāties konkurencē ir ienākt no konkurētspējīga tirgus, kas jau ievēro tirgus likumus. Tādēļ būtu ieteicams uzsākt "Latvenergo" privatizāciju ar abām termoelektrostacijām un sadales sektoru, lai izmantotu pārejas perioda priekšrocības, kas ir nepieciešams visas sistēmas nostabilizēšanai.

Kas attiecas uz integrāciju Baltijas enerģijas tirgū, sadalīšanās nostādīs Latviju reģionālas dalībnieces lomā, kas ir gatava tūlītējai konkurencei.

13. Tālākas pārstrukturēšanas iespējamība un ātrums

Tālāka pārstrukturēšana šajā kontekstā nozīmē tālāku sistēmas sadalīšanu, t.i., ražošanas, pārvades un sadales atdalīšanu. Pašreiz nav skaidrs, kādēļ investoram būtu jāinvestē vertikāli integrētā uzņēmumā laikā, kad pārstrukturēšana nākotnē varētu radīt tā interešu konfliktu. Drīzāk investors varētu aizkavēt tālāku sadalīšanu un privatizāciju (kas nozīmē jaunu investoru, t.i., jaunu kokurentu, ielaišanu), nekā to veicināt.

Vispār jebkādas reformas vai pārstrukturēšanas ātrums ir atkarīgs no spēkiem, kas virza dalībniekus uz vēlamajām izmaiņām. Ekonomikas teorija un prakse ir pierādījusi, ka tirgus ir pats drošākais virzītājspēks šajā sakarā, daudz drošāks nekā jebkura (valsts) iestāde, kam varētu "uzbrukt" tirgus dalībnieki un kas varētu kļūt ievainojama.

No tā izriet, ka vertikāli integrēta uzņēmuma privatizācija rada risku, ka investors varētu novērst konkurenci nākotnē un aizšķērsot (globāli) funkcionējoša elektroenerģētikas tirgus attīstību.

14. Sistēmas stabilizācija

Kā jau iepriekš tika atzīmēts, privatizācijas uzsākšanai ar abām "Latvenergo" termoelektrocentrālēm un sadales sektoru ir tā priekšrocība, ka valsts šiem sektoriem var piesaistīt tūlītēju kapitālu, tajā pašā laikā saglabājot kontroli ne tikai pār stratēģiski svarīgām "Latvenergo" daļām, bet arī elektroenerģētikas sektoru kopumā. Latvijas elektroenerģētikas sektoram būs nepieciešams arī pārejas periods, lai sistēma nostabilizētos. Laika sprīdi starp pirmajām privatizācijas kārtām var izmantot, lai tālāk veidotu regulējošos pamatus un intensīvi meklētu investorus pārējiem sektoriem.

Pretēji tam vertikāli integrēta uzņēmuma privatizācija varētu šo priekšrocību novērst un vēl vairāk koncentrēties uz pastāvošo regulējošo pamatu drošību. Tādēļ būtu ieteicams saglabāt valsts pagaidu kontroli pār lielākajām ražotnēm (hidroelektroenerģijas ražošanu) un pārvades sektoru.

15. Atbilstība ES direktīvām

Kaut arī ES direktīvas attiecas arī uz vertikāli integrētiem uzņēmumiem, tās lielā mērā koncentrējas uz sadalīšanu un caurskatāmību. Taču, ja sadalīšana Latvijā kaut kādā mērā norisināsies (pat ar vertikāli integrēta uzņēmuma variantu), nav skaidrs, kādēļ process būtu jākavē vai nebūtu jāpabeidz (t.i., privatizācija atsevišķiem investoriem), gūstot no tā maksimālas priekšrocības.

Neatkarīgs (un 100% valstij piederošs) pārvades sektors var nodrošināt labāku (netraucētu) pieeju sistēmai nekā (daļēji) privatizēts. Tas īpaši attiecas uz jaunu ražotņu veidošanu.

Tālākai analīzei vērā būtu ņemamas tiklab ilgtermiņa, kā arī īstermiņa sekas. Īsākā laika posmā vertikāli integrēts uzņēmums ar "atsevišķām" ražošanas un sadales nodaļām patiesi atbildīs Eiropas Savienības izdotajām direktīvām. Taču šim nolūkam ir papildus jāievieš atsevišķs pārvades uzņēmums ar atsevišķu grāmatvedību un vadību.

Taču nav skaidrs, kura īpašuma struktūra ilgākā laika posmā varētu vislabāk kalpot vēlamajai sistēmas caurskatāmībai. Līdz brīdim, kamēr pārvades uzņēmums kļūs daļa no vertikāli integrēta uzņēmuma, salīdzinājumā ar dažādu īpašnieku strukūru, pastāvēs diskriminācijas un mazākas caurskatāmības draudi. Līdz ar to sagaidāms, ka sistēmas caurskatāmība un nediskriminācija vislabāk realizēsies otrajā privatizācijas variantā, t.i., sadalīta uzņēmuma privatizācijā.

Secinājums:

Attiecībā uz iepriekš sniegto īso analīzi uzņēmuma atsevišķu sastāvdaļu privatizācija ir labāks variants un vēl jo vairāk novērš nevēlamus draudus industrijas struktūrai, kas traucēs tālāku attīstību. Ir pavisam skaidrs, ka Latvijas elektroenerģētikas sektora pārstrukturēšana un tālāka sadalīšana radīs lielas pārstrukturēšanas izmaksas. Taču šīs izmaksas nekļūs par slogu Latvijas ekonomikai, vēl jo vairāk, tās ir uzskatāmas par investīcijām funkcionējošā elektroenerģētikas sektorā, kas ievēros tirgus likums un līdz ar to dos maksimālas priekšrocības privātiem un industriāliem patērētājiem.

Abos privatizācijas variantos tarifus regulēs regulators, kas jau ir izveidots. Visumā ņemot, tarifu aprēķini būtu veicami, pamatojoties uz ražošanas, pārvades un sadales izmaksām, kas nodrošina vienotu cenu sistēmu ieviešanu visā Latvijā.

Latvijas Republikas izteiktā vēlēšanās pievienoties Eiropas Savienībai būtu jāatspoguļo, pieņemot direktīvas, kas ietver ES Padomes "Direktīvu par vienotiem noteikumiem iekšējam elektroenerģijas tirgum". Šī direktīva galvenokārt koncentrējas uz atdalītu ražošanu, pārvadi un sadali ar caurskatāmu un neierobežotu pieeju sistēmai.

Ir jāatceras, ka veicot sadalīšanu vēlākā posmā, varētu rasties domstarpības ar tiem investoriem, kas jau tika ielaisti vertikāli integrētā uzņēmumā (labs piemērs varētu būt pašreizējā situācija ar Lattelekom/SIA "Tilts"), kam varētu būt negatīva ietekme uz visu sektoru.

Kā īpašumstruktūras izvēle var ietekmēt mazumtirdzniecības tarifu līmeni

Enerģētikas sektora īpašumstruktūra var ietekmēt vidējo mazumtirdzniecības tarifu, taču katras īpašumstruktūras ietekmi precīzi paredzēt nav iespējams.

Vidējo "Latvenergo" pārdotās elektroenerģijas pārdošanas tarifu (bez PVN) Latvijas patērētājiem nosaka Energoapgādes regulēšanas padome, pamatojoties uz valdes apstiprinātajām tarifu aprēķinu metodikām un Tarifu nodaļas veiktajiem aprēķiniem. Pēdējais rīkojums par tarifiem tika izdots 1997. gada 27. novembrī. Vienkāršības labad vidējo tarifu varam uzskatīt par piecu komponentu summu:

1) pamatdarbības izmaksas;

2) ilgtermiņa kredītu atmaksāšana;

3) nepieciešamo investīciju daudzums, kas ir ietverts neto peļņā. Šī ir tā tarifa sastāvdaļa, kas ļauj uzņēmumam veikt kapitālinvestīcijas bez ārēja finansējuma - neņemot ilgtermiņa aizdevumus un nesaņemot naudu no akcionāriem. Šī ir tā neto peļņas daļa, kas būtu asignējama specifiskiem kapitālizdevumiem un nebūtu izmaksājama dividendēs;

4) dividendes. Valdība saņem dividendes kā Latvenergo īpašniece;

5) nodokļi. Šī kategorija ietver ienākuma nodokli, īpašuma nodokli un zemes nodokli. PVN ir atsevišķa kategorija un ir pievienota tarifam, kuru apstiprina Energoapgādes regulēšanas padome.

Energoapgādes regulēšanas padome apsver jaunu tarifu metodiku, ar kuras palīdzību jaunie enerģētikas sektora tarifi būtu spēkā trīs gadus. Šo trīs gadu laikā tarifu drīkstētu labot tikai sakarā ar inflāciju un gaidāmajiem pieaugumiem efektivitātē. Ja šī metodika tiks ieviesta, īpašumstruktūras maiņa nevarēs ietekmēt tarifu līdz trīs gadu perioda beigām. Taču īpašumstruktūra varētu ietekmēt peļņas līmeni šī perioda laikā; īpašumstruktūra, kas samazinātu izmaksas, ļautu enerģētikas sektora uzņēmumiem gūt lielāku peļņu.

Pat trīs gadu perioda beigās izmaiņas kapitālizdevumu līmenī varētu arī neietekmēt tarifu. Samazinot nepieciešamo investīciju daļu, kas ir iekļauta neto peļņā, ir iespējams palielināt kapitālizdevumus, nepaaugstinot tarifu. Lielāka paļāvība uz ārējo finansējumu ļaus energosektoram palielināt kapitālizdevumus. Lielāka ārējā finansējuma rezultātā būtu vērojams pieaugums ilgtermiņa kredītos un pieaugums ilgtermiņa kredītu atmaksāšanā (2.punkts), taču ne pieaugums tarifā.

Ir iespējams, ka vidējā tarifa dividendes komponentu ietekmē īpašumstruktūras izvēle. Taču nav skaidrs, vai privāto investoru pieprasītais dividenžu līmenis atšķiras no valsts pieprasītā dividenžu apjoma.

Ir iespējams, ka vidējā tarifa nodokļu komponentu ietekmē īpašumstruktūras izvēle. Piemēram, ja vertikāli integrētā struktūrā ir lielāks privātais īpašums un privātie akcionāri saņem lielākas dividendes nekā valsts dividendes, vertikāli integrētā struktūra pieprasīs lielāku ienākuma nodokļa komponentu. Taču, ja ir paredzams, ka vienai īpašumformai būs lielāki nodokļi nekā otrai struktūrai, tad valdība varētu labot nodokļu reitingus vai labot PVN reitingu elektrībai tā, ka īpašumformas izvēle neietekmēs vidējā tarifa nodokļu komponentu.

Atšķirībā no tarifiem, aplūkojot izmaksas, redzams, ka sadalītai struktūrai ir gan priekšrocības, gan trūkumi, kā to parāda 2.tabula. Ietekme uz izmaksām katru gadu mainās.

1. Palielināta konkurence starp ražošanas stacijām un ārvalstu energosistēmām

Vertikāli integrētam uzņēmumam ir tendence mazināt konkurenci trijos veidos. Pirmkārt, vertikāli integrētam uzņēmumam ir stimuls iegādāties kapacitāti un enerģiju no ražošanas stacijām, kuras tam pieder vai ar kurām tam ir līgumsaistības par maksājumu veikšanu, un tas var diskriminēt tās ražošanas stacijas, kuras tam nepieder vai ar kurām tam nav līgumsaistību par maksājumu veikšanu. Ja vertikāli integrēts uzņēmums paraksta pirkuma līgumu, kas ietver nelabvēlīgus nosacījumus, tas var likt mazumpatērētājiem maksāt lielākus tarifus un uzņemties elektroapgādes pārtraukšanas risku. Šis jautājums kļūs īpaši svarīgs nākotnē, ja "Latvenergo" cels jaunas ražošanas stacijas vai parakstīs ilgtermiņa pirkuma līgumus.

Otrkārt, vertikāli integrēts uzņēmums varētu palēnināt ražošanas, pārvades un sadales funkciju atdalīšanas procesu saskaņā ar Latvijas Republikas valdības politiku elektroenerģijas sektorā V daļu, Enerģētikas likumprojekta 38., 39. un 40. pantu un 1996. gada ES Padomes direktīvu par elektroenerģijas tirgiem. Parasti vertikāli integrēts uzņēmums mēģina saglabāt kontroli pār visām enerģijas iegādēm no ģeneratoriem un ārvalstu energosistēmām. Tas var atturēt sadales uzņēmumus vai lielus industriālos klientus no tiešas elektroenerģijas iegādes no ārvalstu energosistēmām, ražošanas stacijām ārvalstīs vai jaunām ražošanas stacijām Latvijā. Agrāk vai vēlāk Baltijas valstīs varētu attīstīties caurskatāms un konkurētspējīgs tirgus, taču šādu attīstību varētu aizkavēt vertikāli integrēta uzņēmuma struktūra.

Treškārt, vertikāli integrēts uzņēmums rada labvēlīgākus apstākļus, lai valdība noteiktu augstus tarifus specifiskām ražošanas staciju kategorijām (tādām kā nelielie hidroelektroražošanas uzņēmumi vai vēja ģeneratori ar kapacitāti līdz 2 MW, kā tas noteikts Enerģētikas likumprojekta 41. pantā). Vertikālas integrācijas gadījumā izmaksu pieaugums saistībā ar dārgajiem ražošanas avotiem ir zināmā mērā "apslēpts", jo to var sadalīt pa visām kWh pārdošanām (izņemot pārdošanu kvalificētiem energoklientiem, kuriem atļaus iegādāties elektrību konkursa kārtībā saskaņā ar Enerģētikas likumprojekta 40. pantu).

Divu iemeslu dēļ ir ļoti grūti novērtēt vairumtirdzniecības tirgus konkurences priekšrocības. Pirmkārt, Baltijas loka koncepcija nav ieviesta, un līdz ar to Zviedrijas, Polijas un citu valstu loma nākotnē nav skaidra. Otrkārt, Krievijas uzņēmumi jau šodien piedāvā elektroenerģiju par zemām cenām bez caurskatāmas tirgus struktūras un, iespējams, bez līguma garantijām vairāk nekā uz vienu gadu. Kaut arī importa cena varētu šķist pievilcīga, pastāv risks, kas saistīts ar pieaugošo Latvijas atkarību no Krievijas energoavotiem. Krievijas loma nākotnē tā saucamajā "konkurējošajā" Baltijas elektroenerģijas tirgū nav skaidra.

Spēcīgāka konkurence vairumtirdzniecības tirgū varētu arī neietekmēt cenas nākamo divu triju gadu laikā, jo šobrīd Baltijas valstīs ir vērojams ražošanas kapacitātes pārpalikums. Lai varētu veikt investīcijas jaunās ražošanas stacijās, elektroenerģijas vairumtirdzniecības tirgus cenai droši vien būs jāpieaug vismaz līdz 40 ASV dolāriem par MWh. Vidējā Latvijā importētās elektrības cena 1998. gadā ir aptuveni 28 ASV dolāri par MWh (1,62 santīmi par kWh). Ražošanas stacijai, kas sadedzina dabasgāzi ar 35% lietderības koeficientu, šāda cena ir nepietiekama, lai samaksātu par kaut ko vairāk nekā tikai par degvielu. Ar šādu cenu nav iespējams uzcelt kondensācijas elektroražošanas staciju Igaunijā, Latvijā vai Lietuvā, un, pastāvot šādai cenai, jauna TEC vai koģenerācijas stacija izdzīvotu, tikai pārdodot siltumu par ļoti augstu cenu. Jauno Baltijas valstu staciju saražotās elektroenerģijas ilgtermiņa robežizmaksas droši vien ir aptuveni 45 ASV dolāri par MWh (2,6 santīmi par KWh), ja dabasgāzes cenas paliek pašreizējā līmenī. Hidroelektroenerģija ir daudz lētāka, taču paredzams, ka importētā hidroelektroenerģija nebūs pieejama ar stingriem vai garantētiem nosacījumiem pat pēc Baltijas loka izveides.

2. Paplašināta pieeja privātā sektora kapitālam

Privātā sektora kapitālam var būt divējādas formas: akcionāru (ieskaitot stratēģiskos investorus) veiktās investīcijas un obligāciju vai citu privatizētā uzņēmuma izdoto ilgtermiņa parādu vērtspapīru turētāju veiktās investīcijas. Sadalīta struktūra dod stratēģiskajiem investoriem iespēju iegūt vairāk nekā 51% īpašumtiesības un līdz ar to arī vadības kontroli privatizētajos uzņēmumos (ražošanā un sadalē). Tādēļ ir pamats domāt, ka sadalītas struktūras ietvaros būs pieejams lielāks pašu kapitāls. Viena no pašu kapitāla priekšrocībām ir tāda, ka pirmā gada laikā nav jāizmaksā ienākumi investoram. Investīcijas pašu kapitālā var veikt cerībā, ka nākotnē tiks palielināti tarifi, kaut arī stratēģiskā investora cerības un izpratni ļoti lielā mērā ietekmēs pieejamais pašu kapitāla lielums.

Lai samazinātu tehniskos zudumus un komerczudumus zemsprieguma tīklos, varētu izmantot papildu kapitāla resursus. Tā kā "Latvenergo" ieguldīs investīcijas augstākās prioritātes tīklos vai nu vertikāli integrētas struktūras vai sadalītas struktūras ietvaros, diezin vai sadalīta struktūra piedāvās kādas būtiskas priekšrocības pirmo divu triju gadu laikā. Plašāka pieeja privātā sektora kapitālam būs priekšrocība, vidējā tarifa veidā, tikai pēc tam, kad tiks veikti prioritārie (vai avārijas) labošanas darbi.

Papildu kapitāla resursus varētu izmantot, lai uzlabotu termoelektroražošanas efektivitāti TEC-2, uzstādot gāzes turbīnas un pārveidojot staciju kombinētā cikla uzņēmumā (pārdodot siltumu "Rīgas siltumam"). Šīs investīcijas ļautu TEC-2 pārdot siltumu par zemākām cenām un līdz ar to "Rīgas siltums" varētu samazināt savus zaudējumus un daudz efektīvāk konkurēt ar dabasgāzes katliem un nelielajām katlu mājām. Investīciju ieguldīšana turbīnās TEC-2 ļautu tai palielināt saražotās elektroenerģijas apjomu un mazināt Latvijas atkarību no importētās elektroenerģijas. Šādas investīcijas TEC-2 reālāk varētu norisināties sadalītas struktūras ietvaros, jo investors daudz ātrāk var nodrošināt finansējumu un daudz vieglāk pieņemt lēmumu par investīciju ieguldīšanu. Vertikāli integrētā struktūrā TEC-2 rekonstrukcija tiktu ieviesta pakāpeniski, taču pastāv iespēja, ka investīcijas varētu aizkavēties līdz ERAB vai Pasaules Bankas finansējuma atmaksāšanai, vai kamēr importētās elektroenerģijas cenas netiks paaugstinātas līdz līmenim, kas padarītu investīcijas par ienesīgām gandrīz jebkuru siltuma cenu noteikšanas gadījumā.

3. Lielāka apgrozāmā kapitāla nepieciešamība un izmaiņas apgrozāmā kapitāla izmantošanā

Vertikāli integrēts uzņēmums spēj izveidot vienu apgrozāmā kapitāla fondu, kas tiktu izmantots visu funkcionējošo struktūru (vai meitasuzņēmumu) darbības atbalstīšanai tādā veidā, ka šīs struktūras viena no otras nav finansiāli neatkarīgas. Parasti apgrozāmā kapitāla rezerves uzkrājas augstas hidroelektroražošanas mēnešu laikā un tiek izmantotas zemas hidroelektroražošanas sezonas laikā. Piemēram, ja TEC stacijām ir jāiegādājas mazuts, tās var izmantot apgrozāmā kapitāla fondu, lai iegādātos degvielu vasarā un tad gaidītu četrus līdz astoņus mēnešus, lai gūtu peļņu no šīs degvielas saražotās elektroenerģijas pārdošanas.

Būtībā sadalīta struktūra var panākt tādus pašus rezultātus ar kontraktu palīdzību, kas nosaka degvielas vai elektrokapacitātes un enerģijas priekšapmaksas vai pēcapmaksas grafiku. Ja visi sadalīto uzņēmumu kontrakti nosaka ikmēneša maksājumus par kapacitāti, kas balstās uz kapacitātes pienākumiem, katrā kontraktā varētu pavisam viegli ietvert kapacitātes maksājumu grafiku, kas kalendārā gada laikā variē atkarībā no izmaiņām pircēja un pārdevēja apgrozāmā kapitāla vajadzībās. Taču diezin vai kontrakti spēs piedāvāt tik lielu elastību kā vertikāli integrēta struktūra. Sadalītie uzņēmumi pieprasīs lielāku kopējo apgrozāmā kapitāla apjomu, vidējais mazumtirdzniecības tarifs varētu pieaugt par ikgadējās procentu likmes summu, kas ir saistāms ar lielāka apgrozāmā kapitāla uzturēšanu. Tas ir sadalītas struktūras trūkums.

4. Ienākuma nodokļu pieaugums

Vertikāli integrēts uzņēmums spēj maksāt nodokļus, vadoties pēc visu struktūru kopējās darbības ienākumiem. Ja vienā struktūrā ir darbības zaudējumi, bet citas struktūras ir guvušas peļņu, zaudējumi tiek nekavējoties nomaksāti attiecībā pret kopējo peļņu, kas tiek pieteikta par esošo gadu. Ja sadalītā struktūrā vienam uzņēmumam ir zaudējumi un pārējie uzņēmumi ir guvuši peļņu, ienesīgajiem uzņēmumiem nav absolūti nekādas iespējas pieprasīt nodokļu atlaides sakarā ar neienesīgā uzņēmuma zaudējumiem. Pastāv iespēja, ka nodokļu likumdošana ļaus katram atsevišķam uzņēmumam pārnest savus zaudējumus no viena gada uz otru, taču tomēr šķiet, ka rezultātā būs lielāki ienākuma nodokļu maksājumi sadalītas struktūras ietvaros. Sadalīta struktūra ir mazāk elastīga darbības zaudējumu izmantošanā, lai samazinātu visa enerģētikas sektora peļņas nodokļa maksājumus. Rezultātā, mazumtirdzniecības tarifa peļņas nodokļa daļa, iespējams, būs lielāka sadalītā struktūrā. Augstāka peļņas nodokļa sekas ir augstāks vidējais mazumtirdzniecības tarifs. No elektroenerģijas patērētāja viedokļa šis sadalītas struktūras aspekts ir uzskatāms par trūkumu.

5. Mazināta politiskā ietekme uz vadības lēmumiem

Ja uzņēmuma lielākā daļa piederēs valstij un tā to kontrolēs, vadības lēmumi būs vairāk politiski ietekmēti. Vertikāli integrētā struktūrā valsts drīzāk varētu ieņemt akciju vairākuma īpašnieka vietu. Sadalītā struktūrā ir vismaz divas energosektora daļas (TEC ražošana un zemsprieguma tīkli), kuros valsts būs mazākumdaļu īpašniece. Tādējādi sadalītā struktūrā vajadzētu būt mazākai politiskai ietekmei un tāpēc efektīvākai, ienesīgākai un uz biznesu orientētai vadībai. Rezultātā varētu būt vērojama augstāka energosektora uzņēmumu ienesība vai, iespējams, zemāks vidējā tarifa līmenis (salīdzinājumā ar vertikāli integrētu struktūru) pēc trīs gadu perioda.

Ja valdībai un pilsētu pašvaldībām piederēs akciju mazākums abu īpašumstruktūru ietvaros, vertikālās integrācijas līmenis nedrīkstētu būtiski iespaidot politiskās ietekmes līmeni vadības lēmumos.