ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr. 214

Rīgā 1998.gada 9.jūnijā (prot. nr.29, 9,§)

Pilsētu zemes kadastrālās vērtēšanas noteikumi

Izdoti saskaņā ar likuma "Par nekustamā īpašuma nodokli" 4.pantu

I. Vispārīgie jautājumi

1. Šie noteikumi nosaka vienotu pilsētu zemes kadastrālās vērtēšanas kārtību, un tie ir piemērojami, veicot pilsētu zemes kadastrālo vērtēšanu vai izmantojot pilsētu zemes kadastrālās vērtēšanas datus.

2. Pilsētu zemes kadastrālās vērtēšanas datus izmanto:

2.1. nekustamā īpašuma nodokļa aprēķināšanai;

2.2. normatīvajos aktos noteiktajos gadījumos zemes nomas maksas aprēķināšanai;

2.3. privatizējamo zemes gabalu novērtēšanai un izpirkšanas maksas noteikšanai;

2.4. normatīvajos aktos noteiktajos gadījumos zemes pirkšanas, pārdošanas, mantošanas, dāvināšanas un citu ar zemes vērtību saistīto darījumu kārtošanai;

2.5. līdzvērtīgas zemes platības aprēķiniem kompensācijai ar līdzvērtīgu zemi.

3. Nekustamā īpašuma nodokļa aprēķināšanai zemes kadastrālo vērtēšanu un pārvērtēšanu masveidā veic Valsts zemes dienests Ministru kabineta noteiktajā termiņā. Individuālos pasūtījumus zemes kadastrālajai vērtēšanai pieņem un izpilda Valsts zemes dienests, kā arī tā licencētas fiziskās personas.

4. Lai pasūtītu individuālu zemes kadastrālo vērtējumu, zemes īpašnieks vai tiesiskais valdītājs iesniedz šādus dokumentus:

4.1. zemes gabala robežu plāna kopiju;

4.2. dokumentāru apliecinājumu par zemes gabala lietošanas mērķi vai mērķiem, kas noteikti atbilstoši Ministru kabineta noteikumiem par nekustamā īpašuma lietošanas mērķu klasifikāciju;

4.3. attiecīgās valsts institūcijas vai pašvaldības izsniegtu dokumentu par zemes lietošanas aprobežojumiem un apgrūtinājumiem.

5. Ja zemes īpašnieks vai tiesiskais valdītājs nevar apliecināt zemes lietošanas mērķi vai mērķus atbilstoši šo noteikumu 4.punktam, tas iesniedz attiecīgo valsts institūciju vai pašvaldības izsniegtu izziņu par faktisko (pašreizējo) zemes lietošanas mērķi vai mērķiem.

6. Ja zemes kadastrālo vērtēšanu veic pēc individuāla pasūtījuma, zemes kadastrālās vērtības aprēķina secību un pamatojumu ieraksta zemes vērtēšanas protokolā, kura viens eksemplārs izsniedzams pasūtītājam. Zemes vērtēšanas protokolu sastāda un ar savu parakstu apliecina vērtētājs. Zemes vērtēšanas protokolā norāda:

6.1. zemes kadastrālās vērtēšanas datumu;

6.2. zemes gabala kopējo kadastrālo vērtību un 1 m2 zemes kadastrālo vērtību latos;

6.3. ja zemes gabals sadalīts aprēķina daļās, norāda katras aprēķina daļas kadastrālo vērtību un 1 m2 zemes kadastrālo vērtību latos.

7. Ja zemes kadastrālā vērtēšana tiek veikta masveidā, tās rezultātus norāda nodokļu maksātāju sarakstos, kurus Valsts zemes dienesta teritoriālās nodaļas nosūta attiecīgajām pašvaldībām nekustamā īpašuma nodokļa aprēķināšanai likumā "Par nekustamā īpašuma nodokli" noteiktajā kārtībā.

8. Zemes kadastrālo vērtēšanu pārrauga un atbilstību metodiskajām prasībām nodrošina Valsts zemes dienests. Kadastrālās vērtēšanas protokoli un kadastrālās vērtēšanas aprēķinos izmantotā informācija attiecīgi noformējama kā kadastrālās vērtēšanas lieta un nododama Valsts zemes dienesta teritoriālās nodaļas arhīvā. Kadastrālās vērtēšanas lietu noformēšanas un arhivēšanas kārtību nosaka Valsts zemes dienests atbilstoši likumam "Par arhīviem".

9. Zemes kadastrālās vērtēšanas vajadzībām Valsts zemes dienests veic nekustamo īpašumu pirkuma cenu, nomas maksu un citas ar nekustamā īpašuma tirgu saistītās informācijas apzināšanu un analīzi, kā arī veido un uztur attiecīgu datu bāzi. Nekustamā īpašuma tirgus datu bāzes izveidei un aktualizācijai zemesgrāmatu nodaļas nekustamā īpašuma nomas gadījumos un tiesību pārejas gadījumos sniedz Valsts zemes dienesta teritoriālajām nodaļām šādu informāciju:

9.1. par pirkuma līgumiem:

9.1.1. nekustamā īpašuma apzīmējums kadastrā;

9.1.2. nekustamā īpašuma agrākais un tagadējais īpašnieks;

9.1.3. darījuma objekta sastāvs;

9.1.4. darījuma cena latos;

9.2. par nomas līgumiem:

9.2.1. nekustamā īpašuma apzīmējums kadastrā;

9.2.2. nomas objekta sastāvs;

9.2.3. nomas maksa mēnesī vai gadā latos.

10. Katra mēneša aktuālā informācija tiek nodota un saņemta vienotas zemesgrāmatu un Valsts zemes dienesta informatīvās sistēmas ietvaros.

11. Pašvaldību institūcijas, kas ir veikušas darījumus ar nekustamajiem īpašumiem un nav šos darījumus nostiprinājušas zemesgrāmatā, mēneša laikā pēc attiecīgā darījuma veikšanas iesniedz Valsts zemes dienesta teritoriālajā nodaļā šo noteikumu 9.1. un 9.2.apakšpunktā minēto informāciju.

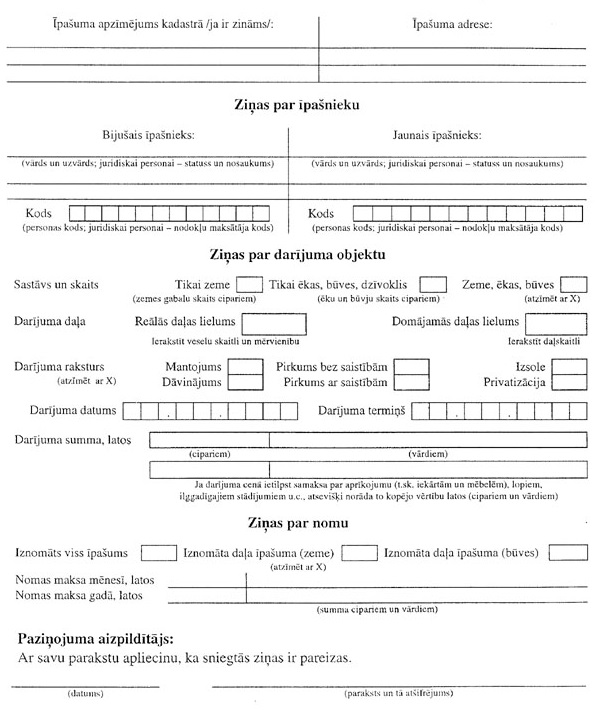

12. Pārējās personas, kas pēc šo noteikumu stāšanās spēkā ir veikušas darījumus ar nekustamajiem īpašumiem un nav šos darījumus nostiprinājušas zemesgrāmatā, piesakās attiecīgajā pašvaldībā kā nekustamā īpašuma nodokļa maksātāji un aizpilda nekustamā īpašuma īpašnieka vai tiesiskā valdītāja paziņojumu (1.pielikums).

13. Pašvaldības šo noteikumu 12.punktā minētos paziņojumus katru mēnesi nodod Valsts zemes dienesta teritoriālajām nodaļām.

14. Valsts zemes dienests tiesību aktos noteiktajā kārtībā nodrošina tā rīcībā nodotās informācijas konfidencialitāti, ja to pieprasa informācijas sniedzējs.

15. Pilsētu zemes kadastrālajai vērtēšanai izmanto:

15.1. kadastrālās vērtēšanas metodiku, kas pamatojas uz zemes tirgus vērtību;

15.2. pārejas perioda kadastrālās vērtēšanas metodiku, kas pamatojas uz zemes tirgus vērtības imitācijas metodi. Šo metodiku lieto, ja darījumu skaits attiecīgās pilsētas nekustamā īpašuma tirgū ir nepietiekams, lai noteiktu zemes tirgus vērtību, kā arī ja pilsētai nav spēkā esoša ģenerālplāna.

II. Pilsētu zemes kadastrālā vērtēšana, pamatojoties uz zemes tirgus vērtību

16. Pilsētās, kur ir iespējams analizēt informāciju par nekustamā īpašuma tirgu vismaz divus gadus ilgā laikposmā un, pamatojoties uz minēto analīzi, izstrādāt zemes vērtību zonējumu, konkrēta zemes gabala kadastrālās vērtības aprēķinam izmanto attiecīgās vērtību zonas zemes bāzes modeli. Zemes bāzes modelis ir no vairākiem zemes gabaliem pēc zemes vērtību noteicošiem kritērijiem izveidots tos raksturojošs zemes gabala modelis.

17. Analizējot informāciju par zemes tirgu, lieto šādas nekustamā īpašuma tirgus vērtības noteikšanas metodes:

17.1. salīdzināmo darījumu metodi;

17.2. ieņēmumu kapitalizācijas metodi;

17.3. izmaksu metodi.

18. Analizējot informāciju par zemes tirgu, izmanto:

18.1. nekustamo īpašumu pirkuma vai izsoles cenas;

18.2. nekustamo īpašumu nomas maksas;

18.3. ziņas par piedāvājumu un pieprasījumu nekustamā īpašuma tirgū.

19. Analizējot informāciju par zemes tirgu:

19.1. sistematizē informāciju par zemes īpašumu vai lietojumu atbilstoši zemes lietošanas mērķim;

19.2. apzina un izpēta tirgus darījumu objektu atrašanās vietu un izstrādā cenu karti;

19.3. nosaka katram zemes lietošanas mērķim atbilstošo zemes bāzes modeli, grafiski un skaitliski analizējot cenas. Zemes bāzes modeļa 1 m2 zemes vērtība ir attiecīgās vērtību zonas 1 m2 zemes vērtība latos;

19.4. nosaka vērtējamo zemes gabalu un zemes bāzes modeļa savstarpējo atšķirību rādītājus atkarībā no to atrašanās vietas un zemes kvalitātes un izsaka tos attiecīgu koeficientu veidā. Zemes kvalitātes rādītāji ir zemes gabala fiziskie un fizikāli ģeoloģiskie parametri, kā arī lietošanas tiesību aprobežojumi un apgrūtinājumi, kas ietekmē konkrētam zemes lietošanas mērķim izmantojamās zemes vērtību.

20. Zemes kadastrālās vērtēšanas vajadzībām uzskaita šādus zemesgabalu un zemes bāzes modeļa atšķirību rādītājus:

20.1. atrašanās vietas sabiedriskās un sociālās apkalpes, kā arī inženiertehniskā nodrošinājuma infrastruktūras izmantošanas iespējas;

20.2. platība;

20.3. konfigurācija un dziļums;

20.4. izvērsums pret ielām un pieejamība;

20.5. apbūves intensitāte;

20.6. zemes lietošanas tiesību aprobežojumu vai apgrūtinājumu ietekme;

20.7. vides ainava.

21. Vērtējamo zemes gabalu un zemes bāzes modeļa atšķirību rādītāji, kas būtiski neietekmē zemes gabala vērtību, nav jāuzskaita.

22. Zemes vērtību zonējumu izstrādā atbilstoši attiecīgās pilsētas ģenerālplānā noteiktajai zemes izmantošanai. Ģenerālplānā noteiktais primārais zemes izmantošanas veids ir attiecīgās vērtību zonas galvenais zemes lietošanas mērķis, un pārējie zemes lietošanas mērķi ir tam pakārtoti. Galvenajam zemes lietošanas mērķim un pārējiem zemes lietošanas mērķiem aprēķina un norāda vērtību zonas 1 m2 zemes vērtību, kas attiecīgajā zonā ir nemainīga.

23. Zemes vērtību zonējumā norādītās zonas 1 m2 zemes vērtības aktualizējamas uz Ministru kabineta noteikto nekustamo īpašumu pārvērtēšanas datumu un tam atbilstoši prognozējamo nekustamā īpašuma tirgus cenu līmeni.

24. Zemes vērtību zonējumus zemes kadastrālās vērtēšanas vajadzībām izstrādā, sākot ar 1998.gadu, pilsētām, kurām:

24.1. ir pilsētas ģenerālplāns;

24.2. ir iespējams analizēt informāciju par nekustamā īpašuma tirgu vismaz divus gadus ilgā laikposmā.

25. Zemes vērtību zonējumus pēc attiecīgās pašvaldības vai Valsts zemes dienesta ierosinājuma izstrādā un aktualizē Valsts zemes dienests. Zemes vērtību zonējumu izstrādi un aktualizāciju finansē no nekustamā īpašuma kadastrālajai vērtēšanai paredzētajiem valsts budžeta līdzekļiem atbilstoši pamatojumā no rādītajam veicamo darbu apjomam.

26. Zemes vērtību zonējumu projektus nodod sabiedriskajai apspriešanai, ko organizē attiecīgās pilsētas pašvaldība. Sabiedriskās apspriešanas laiks nedrīkst būt īsāks par trim nedēļām. Iedzīvotāju priekšlikumus un piezīmes apkopo un izskata kopīga attiecīgās pašvaldības un Valsts zemes dienesta izveidota darba grupa, kas sabiedriskajai apspriešanai nodotos vērtību zonējumu projektus kopā ar iedzīvotāju priekšlikumiem un piezīmēm iesniedz izskatīšanai pilsētas domes sēdē, kas pieņem lēmumu par attiecīgā projekta saskaņošanu.

27. Zemes vērtību zonējumu oriģinālus izstrādā divos eksemplāros, un tos apstiprina Valsts zemes dienests, vienlaikus norādot zonējumu spēkā stāšanās datumu, kā arī termiņu, līdz kuram ir spēkā attiecīgajā administratīvajā teritorijā iepriekš veiktie zemes kadastrālie vērtējumi. Ja minētie zonējumi stājas spēkā ar nākamā taksācijas gada 1.janvāri, tie apstiprināmi ne vēlāk kā līdz kārtējā gada 15.oktobrim. Viens apstiprinātais zemes vērtību zonējumu oriģināls paliek Valsts zemes dienesta rīcībā, otrs - attiecīgās pašvaldības rīcībā.

28. Ja tiek veikta zemes vērtību zonējumu aktualizācija, attiecīgo zonējumu izskatīšana un apstiprināšana veicama šajos noteikumos minētajā kārtībā.

29. Zemes vērtību zonējumi katrā pašvaldībā ir brīvi pieejami, un tos var aplūkot jebkurš interesents.

30. Zemes gabala kadastrālo vērtību aprēķina pēc formulas:

KV = PfZ x LN x AK1 x AK2....x AK7, kur

KV - zemes gabala kadastrālā vērtība latos;

PfZ - zemes vērtību zonas 1 m2 zemes vērtība (latos) attiecīgajam zemes lietošanas mērķim;

LN - vērtējamā zemes gabala platība m2;

AK1...AK7 - attiecīgā vērtējamā zemes gabala un zemes bāzes modeļa atšķirību rādītāju koeficienti.

31. Nosakot zemes kadastrālo vērtību masveidīgi, kadastrālās vērtības aprēķinos iekļauj tikai galvenos vērtējamo zemes gabalu un zemes bāzes modeļa atšķirību rādītāju koeficientus. Galvenie atšķirību rādītāju koeficienti ir tie koeficienti, kurus, analizējot informāciju par pilsētas nekustamā īpašuma tirgu, ir iespēj a ms apzināt un noteikt Ministru kabineta noteiktajā masveidīgās nekustamo īpašumu kadastrālās novērtēšanas vai pārvērtēšanas datumā.

III. Pastāvošo zemes vērtību zonējumu aktualizācijas un kadastrālo vērtējumu aprēķināšanas kārtība pārejas perioda pilsētu zemes kadastrālās vērtēšanas metodikas ietvaros

32. Pastāvošos pilsētu zemes vērtību zonējumus aktualizē, ja:

32.1. mainās attiecīgās pilsētas administratīvās robežas;

32.2. pilsētā tiek inženiertehniski apgūtas jaunas teritorijas;

32.3. mainījušies galvenie zemes vērtību zonu noteicošie faktori;

32.4. kļuvis iespējams analizēt informāciju par pilsētas nekustamā īpašuma tirgu vismaz divus gadus ilgā laikposmā.

33. Zemes vērtību zonas lielumu, konfigurāciju un izplatības robežu nosaka šo noteikumu 34.punktā minēto zemes vērtību zonas galveno veidojošo faktoru kopuma izmaiņas. Vienas zonas norobežojums teritoriāli iezīmē nākamo zemes vērtību zonu ar tai raksturīgo faktoru kopumu un zemes paraugvērtību. Zemes paraugvērtība šo noteikumu izpratnē ir pilsētas zemes vērtību zonas 1 m2 zemes augstākā vērtība latos atbilstoši noteiktam zemes lietošanas mērķim apgūtam zemes gabalam. Zemes vērtību zonu skaits ir atkarīgs no pilsētas iedzīvotāju skaita, teritorijas lieluma un plānojuma.

34. Galvenie zemes vērtību zonu veidojošie faktori:

34.1. pilsētas plānojuma struktūra;

34.2. pilsētas centrālās daļas vai tai pakārtoto daļu funkcionālā izplatība (attālums);

34.3. apbūves intensitāte;

34.4. teritoriju inženiertehniskais nodrošinājums;

34.5. pilsētas transporta sistēmas attīstības līmenis;

34.6. sociālās apkalpes, darījumu, pārvaldes iestāžu, tirdzniecības un pakalpojumu objektu esamība un pieejamība;

34.7. teritoriju sociālais prestižs un pievilcība;

34.8. apbūves kultūrvēsturiskā nozīme;

34.9. rekreatīvais potenciāls;

3 4.10. inženierģeoloģiskie apstākļi;

34.11. ekoloģiski nelabvēlīgu faktoru sekas.

35. Ja nav nepieciešams koriģēt vērtību zonu robežas, aktualizē tikai pastāvošās zemes paraugvērtības.

36. Pastāvošās zemes paraugvērtības aktualizē atbilstoši zemes tirgus cenu līmeņiem, kas iegūti, analizējot nekustamā īpašuma tirgu.

37. Pastāvošie zemes vērtību zonējumi, kā arī atsevišķas zemes paraugvērtības aktualizējamas ne retāk kā reizi divos gados šo noteikumu 25., 26. un 27.punktā noteiktajā kārtībā.

38. Zemes paraug vērtības izmanto konkrēta zemes gabala faktisko paraugvērtību un tuvināto paraugvērtību aprēķiniem.

39. Ja zemes gabalu nevar izmantot noteiktajam zemes lietošanas mērķim tāpēc, ka vispirms jāveic inženiertehniskie darbi (nosusināšana, rekultivācija, fiziskā vai ķīmiskā piesārņojuma seku likvidēšana), tā zemes paraugvērtību drīkst pielīdzināt viszemākajai zemes paraugvērtībai attiecīgās vērtību zonas ietvaros, neņemot vērā zemes lietošanas mērķa neatbilstību. Minētajos gadījumos zemes gabala kadastrālā vērtība pārrēķināma pēc tā pilnīgas apgūšanas un atbilstības noteiktajam zemes lietošanas mērķim. Viszemāko zemes paraugvērtību pielīdzina arī zemēm, kurām vairāk nekā uz pusi to platības noteikts nenovēršams un pastāvīgs īpašuma lietošanas tiesību aprobežoju m s vai apgrūtinājums, kā arī ūdeņiem, ja tiem valsts vai pašvaldību institūcijas noteikušas kadastrālās novērtēšanas nepieciešamību.

40. Zemes faktiskā paraugvērtība (Pf) ir atbilstoši noteiktajam zemes lietošanas mērķim apgūta zemes gabala 1 m2 zemes vērtība (latos). Zinot zemes paraugvērtības lielumu uz zonas robežām un vērtību zonas izplatības attālumu no vienas zonas robežas līdz otrai, interpolācijas ceļā aprēķina katras konkrētas vietas zemes faktiskās paraugvērtības lielumu. Par zemesgabala faktiskās paraugvērtības aprēķina punktu grafiski pieņem zemesgabala vai nosacītā aprēķina daļas smaguma centru.

41. Ja uz zemes gabala atrodas ēka, kurai ir noteikti vairāki lietošanas mērķi, zemes gabala galīgo faktisko paraugvērtību (Pf) aprēķina, galvenā zemes lietošanas mērķa faktiskajai paraugvērtībai pieskaitot pakārtoto zemes lietošanas mērķu faktisko paraugvērtību aprēķinu daļas atbilstoši zemes lietošanas mērķiem piekrītošām ēkas kopējās platības daļām.

42. Ja uz zemes gabala atrodas vairākas ēkas un katrai no tām ir savs lietošanas mērķis, zemes gabala galīgo faktisko paraugvērtību aprēķina pēc katras ēkas apbūves laukuma attiecības pret kopējo apbūves laukumu.

43. Ja zemes gabalam ir noteikti vairāki zemes lietošanas mērķi, aprēķināma un uzrādāma katram atsevišķam lietošanas mērķim atbilstošā faktiskās paraugvērtības daļa.

44. Ja vērtētājs zemes gabalam konstatē atšķirīgus kvalitātes rādītājus vai atšķirīgus lietošanas mērķus, kuriem norādītas konkrētas zemes lietojuma platības, ja nepieciešams, zemes gabalu sadala nosacītās aprēķinu daļās. Katrai nosacītajai zemes aprēķina daļai nosaka zemes faktisko paraugvērtību un kadastrālo vērtību, kā arī zemesgabala kopējo kadastrālo vērtību, kas ir aprēķina daļu vērtību summa.

45. Zemes gabaliem, kuru platība nav lielāka par 2000 m2 un kurus šķērso vērtību zonas nosacītā robeža, zemes faktisko paraugvērtību aprēķina kā zemesgabala robežām pieejošās zemes faktisko paraugvērtību vidējo aritmētisko rādītāju.

46. Zemes gabaliem zemes faktisko paraugvērtību samazina līdz 20 % apmērā, ja:

46.1. tie nepiekļaujas ielu tīklam;

46.2. nav iespējama to tieša pieslēgšana inženierkomunikācijām;

46.3. uz tiem nav kapitāla rakstura ēku un būvju;

46.4. tiem nav labiekārtojuma un nav veikta virsējo ūdeņu novadīšana.

47. Vienas un divu ģimeņu dzīvojamo māju lietošanas mērķu grupas zemesgabaliem, kas robežojas ar sabiedriskajiem vai privātajiem ūdeņiem, zemes faktisko paraugvērtību palielina līdz 10 % apmērā.

48. Konkrētam zemes gabalam tā kadastrālo vērtību aprēķina pēc formulas:

Kv = Pf x Lz, kur

Kv - zemes gabala kadastrālā vērtība (latos);

Pf - zemes faktiskā paraugvērtība;

Lz - novērtējamā zemes gabala platība (m2).

49. Zemes gabala kadastrālo vērtību atkarībā no zemes gabala kvalitātes rādītājiem koriģē līdz 20 % apmērā saskaņā ar šo noteikumu 2.pielikumā noteiktajiem I un II grupas korekcijas faktoriem.

50. Korekcijas faktori tiek piemēroti saskaņā ar:

50.1. likumos un citos normatīvajos aktos noteiktajiem īpašuma tiesību aprobežojumiem un apgrūtinājumiem;

50.2. ar tiesas spriedumu noteiktajiem vai zemesgrāmatā nostiprinātajiem zemes īpašuma tiesību aprobežojumiem un apgrūtinājumiem;

50.3. pašvaldību lēmumos noteiktajiem aprobežojumiem un apgrūtinājumiem;

50.4. attiecīgo valsts institūciju vai pašvaldību izdotajiem dokumentiem par zemes izmantošanu.

51. Nosakot zemes kadastrālo vērtību, par aprobežojumu neuzskata:

51.1. citu personu īpašumā esošo apbūvi;

51.2. zemes gabala atrašanos ar ūdeņiem saistītās aizsargjoslās atbilstoši Aizsargjoslu likumam, ja zemes lietošanas mērķis tehnoloģiski saistīts ar attiecīgo ūdeņu izmantošanu.

52. Ja uz zemes gabalu attiecināmi I grupas korekcijas faktori, tā kadastrālo vērtību samazina:

52.1. līdz 5 % apmērā, ja nav norādīta platība, uz kuru attiecināmi korekcijas faktori;

52.2. līdz 10 % apmērā, ja korekcijas faktori attiecināmi uz platību līdz 1/3 no zemes gabala kopējās platības;

52.3. līdz 20 % apmērā, ja korekcijas faktori attiecināmi uz platību, kas ir lielāka nekā viena trešdaļa no zemes gabala kopējās platības.

53. Ja vairāki I grupas korekcijas faktori attiecas uz vienu un to pašu zemes gabala platību, ņem vērā tikai to faktoru, kas attiecas uz vislielāko zemes gabala platību. Ja vairāki I grupas korekcijas faktori attiecas uz dažādām zemes gabala platībām, ņem vērā visus korekcijas faktorus.

54. Ja uz zemes gabalu attiecas I grupas korekcijas faktori, II grupas korekcijas faktori netiek ņemti vērā, izņemot gadījumus, ja zemes gabalu sadala nosacītās aprēķina daļās. Šādā gadījumā II grupas korekcijas faktori (izņemot II-A-1) attiecināmi uz katru aprēķina daļu atsevišķi, un I grupas korekcijas faktori attiecināmi uz zemes gabalu kopumā vai uz konkrētu nosacīto aprēķina daļu, ja tās platība precizēta dabā kā atsevišķam zemes lietojumam viena īpašuma sastāvā un ja I grupas korekcijas faktors ir tai tieši saistošs.

55. Ja uz zemes gabalu neattiecas I grupas korekcijas faktori, zemes gabala kadastrālo vērtību koriģē atbilstoši II grupas korekcijas faktoru iedarbībai, attiecīgi samazinot vai paaugstinot kadastrālo vērtību par procentu summas lielumu.

56. Lauksaimniecības un mežsaimniecības vajadzībām piešķirto zemi pilsētu teritorijā vērtē saskaņā ar Ministru kabineta noteikumiem par lauku apvidus zemes kadastrālo vērtēšanu.

57. Kadastrālo vērtību nenosaka koplietošanas ceļu, ielu, ūdens navigācijas būvju un publisko ūdeņu zemēm, kā arī zemēm, uz kurām saimnieciskā darbība ir aizliegta saskaņā ar likumu. Ja uz zemēm, uz kurām saimnieciskā darbība ir aizliegta saskaņā ar likumu, ir atļauta pagaidu saimnieciskā darbība, attiecīgā valsts institūcija vai pašvaldība nosaka zemes kadastrālā vērtējuma nepieciešamību, zemes lietošanas mērķi, kā arī zemes platību, uz kuras ir atļauta pagaidu saimnieciskā darbība.

58. Zemēm, kurām nav veikta individuālā kadastrālā vērtēšana, zemes kadastrālo vērtēšanu masveidā veic pēc vienas no šādām formulām:

MKV = Pt x Lzn;

MKV = PV x Lzn, kur

MKV - zemes kadastrālā vērtība;

Pt - zemes tuvinātā paraugvērtība;

PV - lauksaimniecības vai mežsaimniecības vajadzībām izmantojamās zemes vidējā paraugvērtība;

Lzn - ar nekustamā īpašuma nodokli apliekamā zemes platība katram zemes lietošanas mērķim. Ja zemes vērtēšana tiek veikta masveidā, tiek ņemti vērā tikai tie īpašuma tiesību vai lietošanas tiesību aprobežojumi un apgrūtinājumi, kuri ir reģistrēti nekustamā īpašuma valsts kadastrā.

59. Zemes tuvinātā paraugvērtība (Pt) ir, pamatojoties uz zemes īpašumu un zemes lietojumu pārskata plānu, tuvināti un kamerāli aprēķināta zemes faktiskā paraugvērtība, ņemot vērā arī šo noteikumu 46. un 47.punktā minētos un kamerāli apzināmos nosacījumus.

60. Zemes tuvinātās paraugvērtības aprēķinam ir nepieciešami šādi dokumenti:

60.1. ar nekustamā īpašuma nodokli apliekamo nekustamo īpašumu vai lietojumā esošo zemju saraksts, kurā norādītas attiecīgās adreses, zemes platības un zemes lietošanas mērķi;

60.2. zemes īpašumu un lietojumā esošo zemju pārskata plāns;

60.3. pilsētas zemes vērtību zonējums.

61. Zemes kadastrālo vērtību (MKv) lauksaimniecības un mežsaimniecības vajadzībām izmantojamām zemēm pilsētās aprēķina atbilstoši pilsētu zemes vidējām paraugvērtībām (Pv) (3. un 4.pielikums).

62. Ja tiek privatizēta dzīvojamā ēka, kurai ir noteikti vairāki lietošanas mērķi, katram atsevišķam zemes lietošanas mērķim piekrītošās zemes 1 m2 kadastrālā vērtība aprēķināma pēc šādas formulas:

MK1 = Pf x F, kur

MK1 - 1 m2 zemes kadastrālā vērtība(latos);

Pf - atsevišķam zemes lietošanas mērķim atbilstošā faktiskā paraugvērtība;

F - korekcijas faktori zemes gabalam kopumā.

63. Laikposmā, kad tiek lietota pārejas perioda kadastrālās vērtēšanas metodika, un līdz pastāvošo zemes paraugvērtību aktualizācijai atsevišķām nekustamā īpašuma lietošanas mērķu klasifikācijā noteiktajām lietošanas mērķu grupām pielīdzina šādus objektus:

63.1. pārvaldes, veselības aizsardzības, izglītības, kultūras, sporta un citu sabiedriskas nozīmes objektu zemes lietošanas mērķu grupai:

63.1.1. teritorijas, uz kurām izvērstā ekonomiskā darbība ir atpūtas un tūrisma organizācija un apkalpošana, viesnīcu, moteļu (līdz trīszvaigžņu) un viesu māju (līdz III kategorijai) pakalpojumus - kods 091205;

63.1.2. restorānu, kafejnīcu, bāru un citu šāda veida apkalpes uzņēmumu (līdz 50 vietām) apbūvi - kods 091205;

63.1.3. civilo lidostu, dzelzceļa staciju, autobusu un ostu terminālu apbūvi - kods 091209;

63.1.4. valsts aizsardzības vajadzībām izmantojamās teritorijas un objektus - kods 091215;

63.2. rūpniecības objektu apbūves teritoriju zemes lietošanas mērķu grupai:

63.2.1. apbūves teritorijas, kuras tiek izmantotas ekonomiskai darbībai pakalpojumu jomā (piemēram, intelektuāli garīgās darbības, sadzīves un komunālie pakalpojumi) - kods 101201;

63.2.2. satiksmes infrastruktūras objektu zemes lietošanas mērķu grupu, izņemot civilo lidostu, dzelzceļa staciju, autobusu un ostu terminālu apbūvi - kods 101205;

63.2.3. inženiertehniskās apgādes tīklu un objektu zemes lietošanas mērķu grupu - kods 101202.

64. Ja nav iespējams noteikt zemes lietošanas mērķa atbilstību kādai no nekustamā īpašuma lietošanas mērķu klasifikācijā noteiktajām grupām, vērtētājs izpēta attiecīgā zemes lietošanas mērķa funkcionālos procesus un pēc saskaņošanas ar attiecīgo valsts institūciju vai pašvaldību attiecina minēto zemes lietošanas mērķi uz grupu, kurai atbilst līdzīgi zemes lietošanas mērķa funkcionālie procesi.

IV. Kompensācijas apmēra aprēķināšanas kārtība par pilsētu zemi

65. Kompensācijas apmēra aprēķināšanas kārtību bijušajiem zemes īpašniekiem vai viņu mantiniekiem par īpašumā nodoto zemi pilsētās nosaka Ministru kabineta noteikumi par kompensācijas aprēķināšanu bijušajiem zemes īpašniekiem vai viņu mantiniekiem un maksas noteikšanu par īpašumā nodoto zemi pilsētās, kā arī šie noteikumi.

66. Kompensācijas apmēru par zemi aprēķina, pamatojoties uz tās tirgus vērtību līdz 1940.gada 21.jūlijam, kas norādīta:

66.1. uzziņās par zemes gabala tirgus vērtību;

66.2. zemes pirkuma līgumos;

66.3. hipotēku ierakstos zemesgrāmatās;

66.4. zemes novērtējumos vai citos vēsturiskos dokumentos.

67. Ja dati par attiecīgā zemes gabala tirgus vērtību līdz 1940.gada 21.jūlijam nav pieejami:

67.1. kompensācijas apmēra aprēķinam izmanto 1 m2 zemes tuvināto tirgus vērtību, ko nosaka, vienkāršoti analizējot vēsturisko informāciju par zemes tirgu. Šo noteikumu 66.punktā minētos datus teritoriāli piesaista pilsētas apbūves plānam un veic kompensējamā zemes gabala tuvumā esošo zemes gabalu tirgus vērtības apzināšanu un zemes vērtību noteicošo faktoru izpēti salīdzinājumā ar kompensējamo zemes gabalu. Vairākiem līdzīgiem atlasītiem zemes gabaliem aprēķina vidējo zemes vērtību 1 m2 zemes, ko arī attiecina uz kompensējamo zemes gabalu kā tā 1 m2 zemes tuvināto tirgus vērtību;

67.2. ja nav saglabājušies dati par zemes tirgus vērtību vai to ir par maz, lai veiktu šo noteikumu 67.1.apakšpunktā minēto analīzi, pilsētu pašvaldības izstrādā un apstiprina vienkāršotus zemes vērtību zonējumus, pamatojoties uz zemes izpirkuma cenām attiecīgā laikposmā. Tā kā zemes izpirkuma cenas parasti tika noteiktas zemākas par tirgus cenām, vienlaikus jānosaka arī izpirkuma cenu paaugstinošs koeficients, kas tās tuvinātu tirgus vērtību līmenim pēc stāvokļa uz 1940.gada 21.jūliju;

67.3. bijušajām lauku apvidus zemēm, kas atrodas pašreizējās pilsētu teritoriju robežās, kompensācijas apmēru par zemi aprēķina pēc blakus esošo pagastu zemes vidējiem novērtējumiem ballēs, kas noteikti Ministru Padomes lēmumā par normatīvo aktu apstiprināšanu zemes privatizācijai lauku apvidos.

V. Priekšlikumu izskatīšana par izmaiņām pilsētu zemes vērtību zonējumos un zemes kadastrālo vērtējumu un kompensāciju pārrēķināšana

68. Priekšlikumus par izmaiņām zemes vērtību zonējumos izskata attiecīgās pilsētas pašvaldības un Valsts zemes dienesta kopīga darba grupa, kas par savu lēmumu informē priekšlikumu iesniedzējus. Ja attiecīgais priekšlikums ir pamatots, darba grupa veic izmaiņas zemes vērtību zonējumā tā kārtējās aktualizācijas gaitā.

69. Zemes kadastrālos vērtējumus pārrēķina:

69.1. ja beidzies to derīguma termiņš;

69.2. ja to pieprasa Valsts zemes dienests (sakarā ar zemes kadastrālo vērtējumu neatbilstību aprēķina metodiskajām prasībām);

69.3. pēc vērtību zonējuma, zemes kvalitātes rādītāju, zemes lietošanas mērķa izmaiņām;

69.4. ja zemes gabals zaudē neatbilstošā izmantojuma statusu.

70. Pēc fizisko un juridisko personu rakstiska iesnieguma saņemšanas par pārrēķina veikšanu Valsts zemes dienesta teritoriālās nodaļas izskata zemes kadastrālos vērtējumus un zemes kompensāciju aprēķinus un, ja iesniegums tiek atzīts par pamatotu, veic pārrēķinu.

71. Fizisko un juridisko personu atkārtotu sūdzību un iesniegumu izskatīšanai par nekustamā īpašuma kadastrālās vērtēšanas jautājumiem izveido nekustamā īpašuma kadastrālās vērtēšanas komisiju.

VI. Noslēguma jautājumi

72. Valsts un pašvaldību institūcijas un zemesgrāmatu nodaļas nodrošina Valsts zemes dienesta pilnvarotiem darbiniekiem šo noteikumu 9.1. un 9.2.apakšpunktā minētās informācijas pieejamību par laikposmu no 1996. līdz 1997.gadam.

73. Atzīt par spēku zaudējušiem Ministru kabineta 1994.gada 12.aprīļa noteikumus nr.94 "Par pilsētu zemes vērtēšanu" (Latvijas Vēstnesis, 1994, 57.nr.).

Ministru prezidenta vietā -

Ministru prezidenta biedra pienākumu izpildītājs,

finansu ministrs R.Zīle

Tieslietu ministrs Dz.Rasnačs

1. pielikums

Ministru kabineta

1998. gada 9. jūnija

noteikumiem Nr.214

Nekustamā īpašuma īpašnieka vai tiesiskā valdītāja paziņojums

Tieslietu ministrs Dz.Rasnačs

2.pielikums

Ministru kabineta

1998.gada 9.jūnija

noteikumiem nr. 214

Korekcijas faktori

1.tabula

I grupas faktori

|

Nr. |

Faktors |

Apzīmējums |

Samazinājums (%) |

|

1. |

Zemes lietošanas aprobežojumi un apgrūtinājumi |

I-A |

līdz 20 |

|

2. |

Blakus esošā zemes gabala īpašnieka vai lietotāja rīcības rezultātā radītā apkārtējās vides piesārņotība (visi zemes un gaisa piesārņojuma veidi) |

I-B |

līdz 20 |

|

3. |

Zemes lietošanas aprobežojumi sakarā ar zemes gabala atrašanos: |

I-C |

līdz 20 |

|

3.1. |

īpaši aizsargājamās dabas teritorijās |

||

|

3.2. |

vides un dabas resursu aizsardzības aizsargjoslās |

||

|

3.3. |

ekspluatācijas aizsargjoslās |

||

|

3.4. |

sanitārajās aizsargjoslās |

||

|

3.5. |

drošības aizsargjoslās |

||

|

3.6. |

citās aizsargjoslās, ja tādas paredz likums |

||

|

4. |

Zemes gabala applūšanas risks |

I-D |

līdz 20 |

2.tabula

II grupas faktori

|

Nr. |

Faktors |

Apzīmējums |

Samazinājums (%) |

Palielinājums (%) |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Zemes gabala konfigurācija: |

II-A-1 |

||

|

1.1. |

neapgrūtina zemes izmantošanu |

0 |

0 |

|

|

1.2. |

nodrošina efektīvu zemes izmantošanu |

- |

2-3 |

|

|

1.3. |

apgrūtina zemes izmantošanu |

2-3 |

- |

|

|

2. |

Zemes gabala pieejamība: |

II-A-2 |

||

|

2.1. |

neapgrūtināta |

0 |

0 |

|

|

2.2. |

ir tieša saskare ar ielu |

- |

1-2 |

|

|

2.3. |

nav tiešas saskares ar ielu |

1-2 |

- |

|

|

3. |

Zemes gabala reljefs: |

II-B-1 |

||

|

3.1. |

nosacīti līdzens |

0 |

0 |

|

|

3.2. |

ar kritumu līdz 12 % |

- |

1-2 |

|

|

3.3. |

ar kritumu virs 12 %, sarežģīts reljefs |

1-2 |

- |

|

|

4. |

Zemes gabala dabīgais izgaismojums: |

II-B-2 |

||

|

4.1. |

apmierinošs |

0 |

0 |

|

|

4.2. |

pilnīgs |

- |

1-2 |

|

|

4.3. |

nepietiekams |

1-2 |

- |

|

|

5. |

Augsnes kārtas reproduktīvās īpašības: |

II-B-3 |

||

|

5.1. |

apmierinošas |

0 |

0 |

|

|

5.2. |

labs apaugums |

- |

1-2 |

|

|

5.3. |

apgrūtināta apauguma kārtas atražošana |

1-2 |

- |

|

|

6. |

Hidroģeoloģiskie apstākļi: |

II-C-1 |

||

|

6.1. |

apmierinoši (gruntsūdens līmenis no 1,3 līdz 2,0 m no zemes virsmas) |

0 | 0 | |

|

6.2. |

labvēlīgi (gruntsūdens līmenis vairāk nekā 2,0 m no zemes virsmas) |

- | 1-3 | |

|

6.3. |

nelabvēlīgi (gruntsūdens līmenis mazāk nekā 1,3 m no zemes virsmas) |

1-3 | - | |

|

7. |

Fizikāli ģeoloģiskie apstākļi: |

II-C-2 |

||

|

7.1. |

atbilst zemes lietošanas mērķim |

- |

2-4 |

|

|

7.2. |

neatbilst zemes lietošanas mērķim |

2-4 |

- |

Tieslietu ministrs Dz.Rasnačs

3.pielikums

Ministru kabineta

1998.gada 9.jūnija

noteikumiem nr. 214

Lauksaimniecības vajadzībām izmantojamās zemes vidējā paraugvērtība pilsētās

|

Nr. |

Pilsēta |

Ls/m2 |

|

1 |

2 |

3 |

|

1. |

Ainaži |

0,0208 |

|

2. |

Aizkraukle |

0,0259 |

|

3. |

Aizpute |

0,0240 |

|

4. |

Aknīste |

0,0233 |

|

5. |

Aloja |

0,0233 |

|

6. |

Alūksne |

0,0189 |

|

7. |

Ape |

0,0214 |

|

8. |

Auce |

0,0328 |

|

9. |

Baldone |

0,0221 |

|

10. |

Baloži |

0,0479 |

|

11. |

Balvi |

0,0196 |

|

12. |

Bauska |

0,0372 |

|

13. |

Brocēni |

0,0259 |

|

14. |

Cēsis |

0,0267 |

|

15. |

Cesvaine |

0,0221 |

|

16. |

Dagda |

0,0221 |

|

17. |

Daugavpils |

0,0315 |

|

18. |

Dobele |

0,0328 |

|

19. |

Durbe |

0,0259 |

|

20. |

Grobiņa |

0,0233 |

|

21. |

Gulbene |

0,0227 |

|

22. |

Ikšķile |

0,0233 |

|

23. |

Ilūkste |

0,0208 |

|

24. |

Jaunjelgava |

0,0227 |

|

25. |

Jēkabpils |

0,0275 |

|

26. |

Jelgava |

0,0538 |

|

27. |

Jūrmala |

0,0278 |

|

28. |

Kalnciems |

0,0240 |

|

29. |

Kandava |

0,0240 |

|

30. |

Kārsava |

0,0252 |

|

31. |

Krāslava |

0,0208 |

|

32. |

Kuldīga |

0,0246 |

|

33. |

Ķegums |

0,0214 |

|

34. |

Lielvārde |

0,0296 |

|

35. |

Liepāja |

0,0352 |

|

36. |

Līgatne |

0,0246 |

|

37. |

Limbaži |

0,0259 |

|

38. |

Līvāni |

0,0221 |

|

39. |

Lubāna |

0,0240 |

|

40. |

Ludza |

0,0189 |

|

41. |

Madona |

0,0214 |

|

42. |

Mazsalaca |

0,0259 |

|

43. |

Ogre |

0,0297 |

|

44. |

Olaine |

0,0246 |

|

45. |

Pāvilosta |

0,0189 |

|

46. |

Piltene |

0,0271 |

|

47. |

Pļaviņas |

0,0246 |

|

48. |

Preiļi |

0,0240 |

|

49. |

Priekule |

0,0240 |

|

50. |

Rēzekne |

0,0306 |

|

51. |

Rīga |

0,0467 |

|

52. |

Rūjiena |

0,0252 |

|

53. |

Sabile |

0,0246 |

|

54. |

Salacgrīva |

0,0227 |

|

55. |

Salaspils |

0,0246 |

|

56. |

Saldus |

0,0315 |

|

57. |

Saulkrasti |

0,0189 |

|

58. |

Seda |

0,0240 |

|

59. |

Sigulda |

0,0334 |

|

60. |

Skrunda |

0,0221 |

|

61. |

Smiltene |

0,0265 |

|

62. |

Staicele |

0,0240 |

|

63. |

Stende |

0,0259 |

|

64. |

Strenči |

0,0246 |

|

65. |

Subate |

0,0214 |

|

66. |

Talsi |

0,0252 |

|

67. |

Tukums |

0,0319 |

|

68. |

Valdemārpils |

0,0240 |

|

69. |

Valka |

0,0240 |

|

70. |

Valmiera |

0,0304 |

|

71. |

Vangaži |

0,0214 |

|

72. |

Varakļāni |

0,0246 |

|

73. |

Ventspils |

0,0352 |

|

74. |

Viesīte |

0,0227 |

|

75. |

Viļaka |

0,0189 |

|

76. |

Viļāni |

0,0271 |

|

77. |

Zilupe |

0,0189 |

Tieslietu ministrs Dz.Rasnačs

4.pielikums

Ministru kabineta

1998.gada 9.jūnija

noteikumiem nr. 214

Mežsaimniecības vajadzībām izmantojamās zemes vidējā paraugvērtība pilsētās

|

Nr. |

Pilsēta |

Ls/m2 |

|

1. |

Ainaži |

0,0145 |

|

2. |

Aizkraukle |

0,0252 |

|

3. |

Aknīste |

0,0303 |

|

4. |

Alūksne |

0,0240 |

|

5. |

Ape |

0,0265 |

|

6. |

Baloži |

0,0303 |

|

7. |

Balvi |

0,0265 |

|

8. |

Cesvaine |

0,0259 |

|

9. |

Daugavpils |

0,0241 |

|

10. |

Dobele |

0,0278 |

|

11. |

Gulbene |

0,0278 |

|

12. |

Jēkabpils |

0,0215 |

|

13. |

Jelgava |

0,0371 |

|

14. |

Jūrmala |

0,0241 |

|

15. |

Liepāja |

0,0158 |

|

16. |

Limbaži |

0,0151 |

|

17. |

Olaine |

0,0202 |

|

18. |

Piltene |

0,0107 |

|

19. |

Rīga |

0,0290 |

|

20. |

Rūjiena |

0,0202 |

|

21. |

Sabile |

0,0233 |

|

22. |

Salacgrīva |

0,0208 |

|

23. |

Salaspils |

0,0145 |

|

24. |

Saulkrasti |

0,0139 |

|

25. |

Seda |

0,0227 |

|

26. |

Sigulda |

0,0356 |

|

27. |

Skrunda |

0,0265 |

|

28. |

Staicele |

0,0145 |

|

29. |

Stende |

0,0183 |

|

30. |

Strenči |

0,0208 |

|

31. |

Valka |

0,0259 |

|

32. |

Valmiera |

0,0289 |

|

33. |

Vangaži |

0,0177 |

|

34. |

Varakļāni |

0,0296 |

|

35. |

Ventspils |

0,0195 |

|

36. |

Viļaka |

0,0082 |

|

37. |

Zilupe |

0,0284 |

Tieslietu ministrs Dz.Rasnačs