Valsts ieņēmumu

dienesta rīkojums Nr.59

Rīgā 2000.gada 21.janvārī

Par "Metodisko

norādījumu par darba ņēmēju valsts sociālās apdrošināšanas

iemaksām" apstiprināšanu

1. Apstiprinu "Metodiskos

norādījumus par darba ņēmēju valsts sociālās apdrošināšanas

iemaksām".

2. Rīkojumu un ar šo rīkojumu

apstiprinātos metodiskos norādījumus publicēt laikrakstā

"Latvijas Vēstnesis".

3. Apstiprinātie metodiskie

norādījumi piemērojami no 2000.gada 1.janvāra.

4. Atzīt par spēku zaudējušu

1999.gada 14.maija Valsts ieņēmumu dienesta vēstuli

Nr.15.1.2./6696 par darba ņēmēju valsts sociālās apdrošināšanas

obligātajām iemaksām.

Valsts ieņēmumu dienesta

ģenerāldirektors A.Sončiks

Metodiskie

norādījumi par darba ņēmēju valsts sociālās apdrošināšanas

iemaksām

Izdoti saskaņā

ar likuma "Par nodokļiem un nodevām" 5.panta otro daļu

un likuma "Par valsts ieņēmumu dienestu" 8.panta 4.punktu

Metodiskie norādījumi nosaka, kā

piemērojamas likuma "Par valsts sociālo apdrošināšanu" normas,

kuras attiecas uz:

* darba ņēmēja statusu no valsts

obligātās sociālās apdrošināšanas viedokļa;

* likmi konkrētai personai,

aprēķinot sociālās apdrošināšanas iemaksas;

* iemaksu objektu, no kura tiek

aprēķinātas valsts sociālās apdrošināšanas obligātās iemaksas

(turpmāk - sociālās iemaksas).

Šo norādījumu mērķis ir sniegt

metodisku palīdzību fiziskām un juridiskām personām, kurām ir

jāaprēķina un jāizdara sociālās iemaksas par darba ņēmējiem, kā

arī Valsts ieņēmumu dienesta amatpersonām vienotas normu

izpratnes veidošanai un vienotai normu piemērošanai.

I daļa.

Maksātāji

1. Termini "darba devējs"

un "darba ņēmējs" ir izskaidroti likuma "Par valsts sociālo

apdrošināšanu" (turpmāk - Likums) 1.panta 1. un 2.punktā. Likuma

1.panta 2.punkta normas attiecas uz visām personām - gan

iekšzemes, gan ārvalstu nodokļu maksātājiem, kurus nodarbina

darba devējs - iekšzemes nodokļu maksātājs.

2. Lai iegūtu darba ņēmēja

statusu valsts sociālās apdrošināšanas izpratnē un persona tiktu

pakļauta valsts obligātajai sociālajai apdrošināšanai, tai ir

jābūt sasniegušai 15 gadu vecumu.

3. Darba ņēmēja statuss

tiek noteikts tikai saskaņā ar Likuma normām, nevis kādiem citiem

kritērijiem.

Piemērs. Ja zemnieku

saimniecības īpašnieks, kas pats vada savu uzņēmumu, nosaka sev

algu, tad tas nenozīmē, ka viņš ir darba ņēmējs, jo, pēc Likuma

nosacījumiem, viņš pēc statusa ir pašnodarbinātais.

4. Kā to paredz Likums,

darba ņēmējs ir persona, kura ir darba attiecībās ar darba devēju

saskaņā ar Latvijas darba likumu kodeksu.

4.1. Latvijas darba likumu

kodekss paredz, ka darba devējam un darbiniekam ir jāslēdz

rakstveida vienošanās - darba līgums. Ar to darbinieks uzņemas

veikt noteiktu darbu, pakļaujoties iekšējai darba kārtībai un

darba devēja rīkojumiem, bet darba devējs nodrošina darba samaksu

un darbam nepieciešamos apstākļus.

Darba līgumu var noslēgt:

* uz nenoteiktu laiku;

* uz noteiktu laiku;

* uz noteikta darba izpildīšanas

laiku.

4.2. Darbinieki var būt kā

Latvijas Republikas pilsoņi un pastāvīgie iedzīvotāji, tā arī

ārvalstnieki. Latvijas darba likumu kodeksa 19.pantā ir

paredzēts, ka ar ārvalstnieku vai bezvalstnieku, kas nav Latvijas

Republikas pastāvīgais iedzīvotājs, darba līgumu var noslēgt

tikai tad, ja viņam ir uzturēšanās atļauja, kas dod tiesības

strādāt.

4.3. Atšķirīgi ir jāvērtē

gadījumi, kad darbā ir pieņemts ārvalstnieks, kurš, veicot savus

pienākumus darba devēja - rezidenta - labā, Latvijas Republikā

neiebrauc. Tādā gadījumā jānosaka, pēc kādas valsts normatīvajiem

aktiem ir noslēgts darba līgums ar konkrēto personu. Ja darba

līgums ir slēgts pēc Latvijas Republikas likumiem, tad šī

persona, Likuma izpratnē, ir darba ņēmējs, un par to ir jākārto

sociālās iemaksas. Ja darba līgums ir slēgts pēc tās valsts

normatīvajiem aktiem, kurā ārvalstnieks uzturas un izpilda darbu,

tad Latvijas Republikā sociālās apdrošināšanas iemaksas nav

jākārto.

4.4. Saskaņā ar likuma "Par

nodarbinātību" 13.pantu, bezdarbnieki tiek nodarbināti algotos

pagaidu sabiedriskajos darbos un ar viņiem tiek noslēgts darba

līgums. Tādējādi arī pašvaldībai (pasūtītājam), izmaksājot darba

līgumā paredzēto atlīdzību bezdarbniekam, par viņu jākārto

sociālās iemaksas kā par darba ņēmēju.

4.5. Citāda situācija ir ar

mācību iestāžu audzēkņiem, kuri tiek nosūtīti praksē uz

uzņēmumiem un tiek slēgts līgums starp mācību iestādi un

uzņēmumu, nevis darba līgumi ar konkrētām personām. Tādā gadījumā

mācību iestāžu audzēkņi nav darba ņēmēji un sociālās iemaksas par

viņiem nav jākārto.

5. Saskaņā ar Likumu darba

ņēmējs ir uzņēmuma (uzņēmējsabiedrības) īpašnieks (īpašnieki),

kas, nebūdams darba tiesiskajās attiecībās ar sava uzņēmuma

(uzņēmējsabiedrības) pārvaldes institūciju, veic šā uzņēmuma

(uzņēmējsabiedrības) operatīvās vadības funkciju, ja šajā

uzņēmumā (uzņēmējsabiedrībā) likumā noteiktā kārtībā nav iecelts

(ievēlēts) pārvaldnieks (direktors), izņemot zemnieku (zvejnieku)

saimniecības īpašnieku.

5.1. Tas attiecas uz

fiziskām personām - gan rezidentiem, gan nerezidentiem - , kuras

veic operatīvās vadības funkcijas sev piederošā uzņēmumā, kurš

reģistrēts Latvijas Republikas Uzņēmumu reģistrā. Tie ir

individuālo uzņēmumu (I/U) īpašnieki un sabiedrību ar ierobežotu

atbildību (SIA) īpašnieki, kuri nav pilnvarojuši citu personu

vadīt sev piederošo uzņēmumu (uzņēmējsabiedrību), bet paši veic

izpildinstitūcijas funkcijas.

5.2. Tā kā uzņēmējdarbību

regulējošie normatīvie akti paredz, ka uzņēmumā vienmēr ir jābūt

izpildinstitūcijai vai izpildpersonai, tad uzskatāms - ja

uzņēmumā nav norādīta kāda cita persona kā uzņēmuma direktors vai

pārvaldnieks, tad šīs funkcijas veic uzņēmuma īpašnieks. Ja

uzņēmums ir SIA, tad direktors tiek norādīts sabiedrības statūtos

(saskaņā ar likumu "Par sabiedrībām ar ierobežotu atbildību"), ja

I/U - tad pilnvarojums uzņēmuma īpašnieka vārdā rīkoties ar

uzņēmuma mantu un pārstāvēt uzņēmuma īpašnieku tiek fiksēts

statūtos vai nolikumā. Ja uzņēmums nepieņem statūtus vai

neizstrādā nolikumu, šis pilnvarojums tiek fiksēts direktora vai

pārvaldnieka darba līgumā (saskaņā ar likumu "Par individuālo

(ģimenes) uzņēmumu, zemnieka vai zvejnieka saimniecību un

individuālo darbu").

5.3. Ja SIA ir vairāki

īpašnieki, tad darba ņēmējs ir tikai tas īpašnieks, kurš nav

noslēdzis ar sev piederošo SIA darba līgumu, bet šīs personas

vadības funkciju nosaka SIA statūti, dibināšanas līgums vai citi

dibināšanas dokumenti.

5.4. Zemnieku (zvejnieku)

saimniecības īpašnieki nav darba ņēmēji, jo, saskaņā ar Likuma

1.panta 3.punkta i apakšpunktu, viņi ir uzskatāmi par

pašnodarbinātajiem. Ja šāds īpašnieks ir pilnvarojis citu personu

vadīt savu uzņēmumu un pats strādā savā uzņēmumā uz darba līguma

pamata, viņš kļūst par darba ņēmēju (Likuma 1.panta 2.punkta a

apakšpunkts).

5.5. Ja uzņēmuma īpašnieks

ir pilnvarojis citu personu vadīt uzņēmumu, kā arī nav noslēdzis

darba līgumu ar savu uzņēmumu, tad viņš nav pakļauts valsts

sociālajai apdrošināšanai un sociālās iemaksas neveic.

6. Darba ņēmējs ir Saeimas

deputāts, pašvaldības deputāts, Ministru kabineta loceklis,

valsts (pašvaldību) pilnvarnieks, uzņēmējsabiedrības valdes,

padomes loceklis, kā arī cita persona, kura ieņem amatu, kas dod

tiesības uz atlīdzību.

Ir iespējami gadījumi, kad persona

ieņem Likumā tieši nenosauktu amatu, neslēdz darba līgumu, taču

saņem atlīdzību par amata pienākumu pildīšanu. Viņa ir uzskatāma

par darba ņēmēju, pamatojoties uz to, ka Likumā dotais amatu

uzskaitījums nav galīgs, bet ir sniegta norāde, ka darba ņēmējs

ir arī cita persona, kura ieņem amatu, kas dod tiesības uz

atlīdzību.

Piemērs. Saskaņā ar

Reliģisko organizāciju likuma 1.pantu, par reliģisko organizāciju

amatpersonām tiek uzskatīti šo organizāciju vēlēto institūciju

(padomes, valdes un revīzijas komisijas) locekļi, kā arī garīgais

personāls (arhibīskaps, bīskaps, mācītājs, priesteris, diakons,

rabīns u.c.). Kārtību, kādā mācītājs iegūst amatu, nosaka minētā

likuma 14.panta pirmā daļa - reliģiskās organizācijas savu garīgo

personālu ievēl vai ieceļ amatā un atbrīvo no tā saskaņā ar

statūtiem (Satversmi, nolikumu). Tādējādi, saskaņā ar Likumu arī

garīgais personāls tiek uzskatīts par darba ņēmēju.

7. Darba ņēmējs ir persona,

kura ir noslēgusi Civillikumā paredzēto uzņēmuma, graudniecības

vai pārvadājuma līgumu un nav reģistrējusies kā saimnieciskajā

darbībā gūtā ienākuma nodokļa maksātāja.

7.1. Jāvērš uzmanība uz to,

ka šajā gadījumā persona ir darba ņēmējs tikai tad, ja tā nav

reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa

maksātāja. Ja persona būs reģistrējusies kā saimnieciskās

darbības veicēja, tad sociālās iemaksas no minētajos līgumos

paredzētajām atlīdzībām tā kārtos pati. Šis ir vienīgais

gadījums, kad pašnodarbinātā statuss ir primārs attiecībā pret

darba ņēmēja statusu.

7.2. Graudniecības līgums

ir īpašs darba attiecību veids, kurā graudnieks izpilda darbu ar

savu darbaspēku un saviem darbarīkiem, par atlīdzību saņemot

noteiktu daļu ražas.

7.3. Ar uzņēmuma līgumu

viena puse uzņemas izpildīt otrai par zināmu atlīdzību ar saviem

darba rīkiem un ierīcēm kādu pasūtījumu, izgatavot kādu lietu vai

izvest galā kādu pasākumu. Noteicošais ir darba rezultāts, kas

tiek panākts noteiktā termiņā par noteiktu atlīdzību, taču

nenosakot darbalaiku.

7.4. Pārvadājuma līgums ir

uzņēmuma līguma īpašs veids, kur pārvadātājs par norunātu maksu

uzņemas nosūtītāja nodotās lietas pārvest no vienas norādītas

vietas uz otru norādītu vietu un tur tās nodot adresātam.

8. Darba ņēmējs ir

Iekšlietu ministrijas pakļautībā un pārraudzībā esošas iestādes

ierindas vai komandējošā sastāva darbinieks vai Aizsardzības

ministrijas pakļautībā un pārziņā esošas struktūrvienības

militārpersona.

Iekšlietu ministrijas pakļautībā

un pārraudzībā esošās iestādes ir uzskaitītas Ministru kabineta

1995.gada 18.jūlija noteikumos Nr.223 "Iekšlietu ministrijas

nolikums".

Savukārt Aizsardzības ministrijas

pakļautībā un pārziņā esošās iestādes ir minētas Ministru

kabineta 1996.gada 24.septembra noteikumos Nr.361 "Aizsardzības

ministrijas nolikums".

Par valsts drošības iestāžu

sociālās apdrošināšanas iemaksu kārtību 1998.gada 4.novembrī ir

pieņemti Ministru kabineta noteikumi Nr.431 "Valsts sociālās

apdrošināšanas obligāto iemaksu veikšanas un valsts sociālo

pakalpojumu piešķiršanas kārtība valsts drošības iestādēs".

9. Darba ņēmējs ir valsts

civildienesta ierēdnis (ierēdņa kandidāts).

Civildienesta attiecības, saskaņā

ar likumu "Par valsts civildienestu", nodibina valsts

civiliestādes vadītāja rīkojums par ierēdņa (ierēdņa kandidāta)

iecelšanu amatā.

10. Likuma 1.panta 3.punktā

ir skaidrots jēdziens "pašnodarbinātais", kur noteikts, ka līdz

2001.gada 1.janvārim persona nevar vienlaikus tikt uzskatīta par

darba ņēmēju un pašnodarbināto. Ja persona ir darba ņēmēja

statusā, tas ir - atbilst kādam no iepriekš aprakstītajiem

nosacījumiem un vienlaikus gūst ienākumus kā pašnodarbinātais,

tad sociālās iemaksas ir jākārto tikai no tiem ienākumiem, kurus

persona ir guvusi kā darba ņēmējs. Vienīgais izņēmums, kad

persona veic sociālās iemaksas no ienākumiem, kurus guvusi kā

pašnodarbinātais, bet neveic sociālās iemaksas no ienākumiem,

kurus guvusi kā darba ņēmējs, ir aprakstīts I daļas 7.punktā.

11. No 2001.gada 1.janvāra

persona var būt gan darba ņēmējs, gan pašnodarbinātais. Ja

persona vienlaikus gūst ienākumus kā darba ņēmējs un kā

pašnodarbinātais, sociālās iemaksas jākārto no visiem

ienākumiem.

12. Likumā, bez darba ņēmējiem un

pašnodarbinātajiem, ir minētas vēl divas iespējamās maksātāju

kategorijas:

* iekšzemes darba ņēmējs pie darba

devēja ārvalstnieka - persona, kuru Latvijas Republikas

teritorijā nodarbina darba devējs - ārvalstu nodokļu maksātājs,

ja šo personu pastāvīgā dzīvesvieta ir Latvijas Republikā.

* ārvalstu darba ņēmējs pie darba

devēja ārvalstnieka - persona, kuru nodarbina darba devējs -

ārvalstu nodokļu maksātājs, ja šīs personas pastāvīgā dzīvesvieta

nav Latvijas Republikā un tā uzturas Latvijas Republikā 183

dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai beidzas

taksācijas gadā.

Ja persona atbilst kādai no

minētajām maksātāju kategorijām un vienlaicīgi uzskatāma arī par

darba ņēmēju, tad sociālās iemaksas jāveic no visiem

ienākumiem.

II daļa.

Likme

1. Likumā ir noteikti pieci

valsts sociālās apdrošināšanas veidi:

* valsts pensiju

apdrošināšana;

* sociālā apdrošināšana bezdarba

gadījumam;

* sociālā apdrošināšana pret

nelaimes gadījumiem darbā un arodslimībām;

* invaliditātes apdrošināšana;

* maternitātes un slimības

apdrošināšana.

2. Sociālo iemaksu likme

personai ir atkarīga no valsts sociālās apdrošināšanas veidiem,

kuriem persona ir pakļauta (sk. 1.tabulu)

3. Vispārējā gadījumā darba

ņēmējs tiek apdrošināts visiem valsts sociālās apdrošināšanas

veidiem un sociālo iemaksu likme ir noteikta Likumā. Sākot ar

2000.gada 1.janvāri tā ir 36,09 procenti (ņemot vērā arī darba

negadījumu apdrošināšanas obligāto iemaksu likmi), no kuriem

27,09 procentus maksā darba devējs, bet 9 procentus - darba

ņēmējs. Ar 2001.gada 1.janvāri sociālo iemaksu likme ir 35

procenti (neieskaitot darba negadījumu apdrošināšanas likmi), no

kuriem 26 procentus maksā darba devējs un 9 procentus - darba

ņēmējs.

4. Ja darba ņēmējs ir

sasniedzis vecumu, kas dod tiesības uz valsts vecuma pensiju, vai

ir I vai II grupas invalīds, viņš ir pakļauts tikai šādiem valsts

sociālās apdrošināšanas veidiem (Likuma 6.panta otrā daļa):

* valsts pensiju

apdrošināšanai;

* maternitātes un slimības

apdrošināšanai;

* sociālā apdrošināšanai pret

nelaimes gadījumiem darbā un arodslimībām.

5. Sociālo iemaksu likme

šiem darba ņēmējiem tiek noteikta, summējot katru gadu noteiktās

likmes pensiju, maternitātes un slimības un darba negadījumu

apdrošināšanai.

6. Sociālo iemaksu likmes

sociāli apdrošināmajām personām, kā arī likmes atsevišķiem

apdrošināšanas veidiem tiek noteiktas katru gadu Ministru

kabineta noteikumos:

1) 09.12.1997. Nr.408 "Noteikumi

par valsts sociālās apdrošināšanas obligāto iemaksu likmes

sadalījumu pa valsts sociālās apdrošināšanas veidiem

1998.gadā";

2) 15.12.1998. Nr.462 "Noteikumi

par valsts sociālās apdrošināšanas obligāto iemaksu likmes

sadalījumu pa valsts sociālās apdrošināšanas veidiem

1999.gadā";

3) 16.11.1999. Nr.388 "Noteikumi

par valsts sociālās apdrošināšanas obligāto iemaksu likmes

sadalījumu pa valsts sociālās apdrošināšanas veidiem

2000.gadā".

7. Vecums, kas dod tiesības

uz valsts vecuma pensiju, ir noteikts likuma "Par valsts

pensijām" 11. panta pirmajā daļā un Pārejas noteikumu 8.punktā.

Tas ir:

* sievietēm ar katra gada

1.jūliju pensijas vecums palielinās par pusgadu, līdz tas

sasniedz 62 gadus. Tādējādi pensijas vecums sievietēm no

1999.gada jūlija līdz 2000.gada jūlijam ir 57,5 gadi, bet no

2000.gada jūlija līdz 2001.gada jūlijam būs 58 gadi utt.

(sk.2.tabulu).

*vīriešiem līdz 1999.gada

31.decembrim - 60 gadi. Ar 2000.gada 1.janvāri pensijas vecums

pieaug pakāpeniski - ar katra gada 1.janvāri tas palielinās par

sešiem mēnešiem, līdz sasniedz 62 gadus (sk.3.tabulu).

8. Sievietēm, kuru

apdrošināšanas stāžs nav mazāks par 30 gadiem, divus gadus pirms

noteiktā pensijas vecuma sasniegšanas ir tiesības vecuma pensiju

pieprasīt priekšlaikus. Vīriešiem ir tiesības vecuma pensiju

pieprasīt priekšlaikus, ja sasniegts 60 gadu vecums un

apdrošināšanas stāžs nav mazāks par 30 gadiem. Līdz pensijas

vecuma sasniegšanai nav iespējams vienlaikus strādāt un saņemt

pensiju. Ja personai priekšlaikus ir aprēķināta pensija, bet tā

turpina strādāt, sociālo iemaksu likme no 2000.gada 1.janvāra ir

36.09% (27,09% maksā darba devējs, 9% - darba ņēmējs).

9. Personām, kurām ir

piešķirta valsts vecuma pensija pēc atvieglotiem noteikumiem,

t.i.:

* par darbu sevišķi kaitīgos darba

apstākļos;

* par darbu kaitīgos un smagos

darba apstākļos;

* sievietēm, kurām ir pieci un

vairāk bērnu;

* mātēm, kuru bērni ir invalīdi

kopš bērnības;

* liliputiem, punduriem un

neredzīgajiem,

sociālo iemaksu likme ir tāda pati

kā personām, kuras sasniegušas vecumu, kas dod tiesības uz valsts

vecuma pensiju (28,48%). Ja personai ir tiesības uz vecuma

pensiju pēc atvieglotiem noteikumiem, bet tā nav piešķirta,

piemēro likmi kā vispārējā gadījumā (36,09 %).

10. Personas, kas saņem

izdienas pensiju, kā arī ārvalstnieki, kas sasnieguši ārvalstīs

noteikto pensijas vecumu, tiek apdrošināti visiem apdrošināšanas

veidiem un tiem tiek piemērota 36,09% likme.

11. Vai personai ir

piemērojama pazemināta iemaksu likme, ir noskaidrojams:

* pēc personas koda, ja persona ir

sasniegusi vecumu, kas dod tiesības uz valsts vecuma pensiju;

* pēc ieraksta pensijas grāmatiņā,

ja persona saņem vecuma pensiju pēc atvieglotiem noteikumiem;

* pēc ieraksta pensijas grāmatiņā

vai pēc darba ekspertīzes ārstu komisijas (DEĀK) akta, ja persona

ir I vai II grupas invalīds. Invaliditāte bieži tiek piešķirta uz

noteiktu termiņu, ko norāda gan pensijas grāmatiņā, gan DEĀK

aktā. Ja termiņš ir beidzies, bet persona neuzrāda dokumentus par

invaliditātes pagarināšanu, tai piemērojama pilna sociālo iemaksu

likme;

* pēc atzīmes algas nodokļa

grāmatiņā.

1.tabula

Valsts sociālo

iemaksu likmes (%) 2000.gadā atkarībā no darba ņēmēja statusa

|

Darba ņēmējs |

Darba ņēmējs - pensionārs vai 1.,

2.grupas invalīds |

|

Kopējā likme t.sk.: |

36,09 |

28,48 |

| 1. |

Darba devēja likme |

27,09 |

21,38 |

|

Darba ņēmēja likme |

9,00 |

7,10 |

| 2. |

Pensiju apdrošināšana |

27,10 |

27,10 |

|

Apdrošināšana pret bezdarbu |

2,45 |

- |

|

Darba negadījumu apdrošināšana |

0,09 |

0,09 |

|

Invaliditātes apdrošināšana |

4,16 |

- |

|

Maternitātes un slimības apdrošināšana |

2,29 |

1,29 |

2.tabula

Pensionēšanās

vecums sievietēm

| Pensionēšanās datums (laika

periods) |

Pensionēšanās vecums |

| 01.07.1999. -

30.06.2000. |

57,5 |

| 01.07.2000. -

30.06.2001. |

58 |

| 01.07.2001. -

30.06.2002. |

58,5 |

| 01.07.2002. -

30.06.2003. |

59 |

| 01.07.2003. -

30.06.2004. |

59,5 |

| 01.07.2004. -

30.06.2005. |

60 |

| 01.07.2005. -

30.06.2006. |

60,5 |

| 01.07.2006. -

30.06.2007. |

61 |

| 01.07.2007. -

30.06.2008. |

61,5 |

| sākot ar 2008.gada

01.07. |

62 |

3.tabula

Pensionēšanās

vecums vīriešiem

| Pensionēšanās datums (laika

periods) |

Pensionēšanās vecums |

| 01.01.2000. -

31.12.2000. |

60,5 |

| 01.01.2001. -

31.12.2001. |

61 |

| 01.01.2002. -

31.12.2002. |

61,5 |

| sākot ar 2003.gada

01.01. |

62 |

III daļa.

Sociālo iemaksu objekts

1. Darba ņēmēju un darba

devēju sociālo iemaksu objekts ir visi algotā darba ienākumi, no

kuriem jāietur algas nodoklis jeb iedzīvotāju ienākuma nodoklis

no algotā darba ienākumiem. Nosakot sociālo iemaksu objektu no

algotā darbā gūtā ienākuma, netiek atskaitīts iedzīvotāju

ienākuma nodokļa neapliekamais minimums, nodokļu atvieglojumi un

attaisnotie izdevumi.

Sociālo iemaksu objekts ir tikai

algota darba ienākumi, ko darbinieks gūst no darba devēja uz

darba attiecību pamata periodā, kurā viņš, saskaņā ar Likumu,

uzskatāms par darba ņēmēju. Bijušās darba attiecības netiek

ņemtas vērā.

2. Sociālās iemaksas no

algota darba ir jākārto par šādiem izmaksu veidiem:

2.1. darba alga, piemaksas

pie darba algas, slimības nauda (par darbnespējas lapu A);

2.2. prēmijas (darbinieku

materiālā stimulēšana);

2.3. vienreizēja un

sistemātiska atlīdzība;

2.4. atlīdzība par valsts

dienesta izpildi;

2.5. pabalsti, kurus

izmaksā darba devējs:

2.5.1. atlaišanas pabalsti;

2.5.2. apbedīšanas pabalsti, kuru

vērtība pārsniedz Ls 150;

2.5.3. saskaņā ar likumu "Par

valsts civildienestu" izmaksātie pabalsti ierēdņiem;

2.5.4. un citi pabalsti;

2.6. dāvanas un balvas,

kuru kopējā vērtība taksācijas gadā pārsniedz minimālās

mēnešalgas apmēru;

2.7.

stipendijas.

Darba devēja stipendijas, kas

izmaksātas vidējo speciālo mācību iestāžu dienas nodaļu un

arodizglītības mācību iestāžu audzēkņiem, augstāko mācību iestāžu

studentiem, doktorantiem un habilitācijas doktorantiem

(neatkarīgi no tā, vai stipendijas izmaksa tiek veikta darba

vietā vai arī pārskaitot uz mācību iestādi);

2.8. kompensācija par

neizmantoto atvaļinājumu atlaišanas gadījumā;

2.9.

komandējumi.

Darbiniekiem izmaksātā komandējuma

(darba brauciena) dienasnauda un darba brauciena gadījumā - arī

izdevumi par viesnīcu, kas pārsniedz Ministru kabineta 1996.gada

25.jūnija noteikumos Nr.233 "Kārtība, kādā atlīdzināmi ar

komandējumiem un darbinieku darba braucieniem saistītie izdevumi"

norādītās normas;

2.10. izklaides

pasākumi, atpūtas ceļojumi un veselības uzlabošanas pasākumi.

Šie darba devēja dotie labumi

darbiniekam tiek uzskatīti par sociālo iemaksu objektu, ja tos ir

iespējams personificēt;

2.11.

izglītība.

Darba devēja samaksātās mācības,

pēc kurām darbinieks saņem diplomu, kurš apliecina vispārējās

vidējās vai vidējās speciālās izglītības, arodizglītības,

bakalaura, maģistra, doktora un habilitēta doktora grāda vai

augstākās izglītības iegūšanu. Izglītojošie pasākumi, kas nav

nepieciešami amata pienākumu pildīšanai;

2.12.

transportlīdzekļa izmantošana.

Darba devēja samaksa par

darbinieka personiskā transportlīdzekļa izmantošanu, ietverot

minētajā samaksā atlīdzību par transportlīdzekļa nolietojumu,

profilaktisko apkopi un remontu, ja darba devējs un darbinieks

nav noslēguši nomas līgumu par darbinieka personiskā

transportlīdzekļa izmantošanu darba vajadzībām;

2.13.

degviela.

Samaksa par izmantoto degvielu, ja

nav uzrādītas maršruta kartes un pievienoti dokumenti, kas

apliecina attaisnotu degvielas iegādi atbilstoši maršruta kartēm

(ārējie attaisnojuma dokumenti);

2.14.

reprezentācijas.

Līdzekļi, ko darba devējs

darbiniekam piešķīris uzņēmuma (uzņēmējsabiedrības),

organizācijas, iestādes vai amata reprezentācijas izdevumiem, ja

tie nav apliecināti ar attaisnojuma dokumentiem, kuros uzrādīts

minētais izlietojums;

2.15.

ēdināšanas izdevumi.

No darba devēja līdzekļiem segtie

darbinieku ēdināšanas izdevumi, izņemot likuma "Par darba

aizsardzību" 23.pantā noteiktajos gadījumos;

2.16. darba devēja dotais

labums darbinieka personīgajam patēriņam, kas izpaužas

īpašuma nodošanas vai īpašuma lietošanas tiesību nodošanas veidā

vai sniegto vai apmaksāto pakalpojumu veidā;

2.17. komunālie

pakalpojumi un elektroenerģija.

No darba devēja līdzekļiem segtā

maksa par darbinieka saņemtajiem komunālajiem pakalpojumiem un

patērēto elektroenerģiju;

2.18. tālruņu

abonēšanas un sarunu maksa.

No darba devēja līdzekļiem segtā

darbinieka tālruņa abonēšanas, telefona sarunu, faksa, telekartes

pakalpojumu maksa, ja šos izdevumus nevar attiecināt uz ražošanas

tiešajiem izdevumiem;

2.19. īres

maksa.

No darba devēja līdzekļiem segtā

maksa par dzīvojamo telpu īri, arī par vasarnīcas, garāžas un

saimniecības ēku īri;

2.20.

mājsaimniecībā nepieciešamā personāla algošana.

Darba devēja apmaksāti izdevumi,

kas saistīti ar mājsaimniecībai nepieciešamā personāla

algošanu;

2.21.

braukšanas biļetes.

Darba devēja apmaksātās braukšanas

biļetes sabiedriskajā transportā, ja tās nav paredzētas

darbinieka amata pienākumu pildīšanai;

2.22. pārtikas

un nepārtikas preču iegāde.

No darba devēja līdzekļiem

samaksātās summas pārtikas un nepārtikas preču iegādei, kas

paredzētas darbinieku un viņu ģimenes locekļu personīgajam

patēriņam;

2.23. starpība starp darbinieka

noguldījumam noteikto procentu likmi un kredītiestādes noteikto

noguldījuma parasto procenta likmi, ja darba devējs noteicis

darbinieka noguldījumam augstākus noguldījuma procentus par

attiecīgajā kredītiestādē noteiktajiem parastajiem noguldījuma

procentiem. Šis nosacījums attiecas tikai uz kredītiestāžu

darbiniekiem;

2.24. no darba devēja konta

kredītiestādē apmaksātie izdevumi, ja darbinieks nav

atmaksājis darba devējam šos izdevumus;

2.25. un citi

darbinieka labā izdarītie darba devēja maksājumi vai labumi.

3. Sociālās

iemaksas nav jākārto no šādiem izmaksu veidiem:

3.1. iemaksas privātajos

pensiju fondos atbilstoši licencētajiem pensiju plāniem

(turpmāk privātie pensiju fondi), apdrošināšanas prēmijas

(par veselības un nelaimes gadījumu apdrošināšanas līgumu

uzskatāms arī līgums ar Slimokasi), ja ir izpildīti Likumā

izvirzītie nosacījumi, kas aprakstīti IV daļā;

3.2. darba

devēja obligātie apdrošināšanas prēmiju maksājumi par

darbiniekiem tiesību aktos noteiktajos gadījumos;

3.3.

kompensācijas.

Kompensāciju izmaksas likumos un

Ministru kabineta noteikto normu ietvaros, izņemot kompensāciju

par neizmantoto atvaļinājumu.

Piemērs. Likuma "Par valsts

civildienestu" 40.pantā noteiktās kompensācijas par mācību maksu

50% apmērā no samaksātās summas;

3.4. atlīdzība par darbā gūto

kaitējumu, kas saistīta ar sakropļojumu vai citādu veselības

bojājumu.

Ja atlīdzība izmaksāta par

kaitējumu, kurš gūts laikposmā līdz 1997.gada 1.janvārim, vai

darbinieka nāves gadījumā - par darba devēja izmaksātu atlīdzību

darbinieka apgādībā bijušajām personām;

3.5. ienākumi, kas

pārsniedz Ministru kabineta noteikto gada maksimālo sociālo

iemaksu objektu;

3.6. apgāde natūrā, ko

nosaka Ministru kabinets.

Piemērs. Šāda apgāde natūrā

paredzēta zivsaimniecības un tirdzniecības flotes kuģu komandām,

kas, pildot darba pienākumus, nepārtraukti atrodas uz kuģa ne

mazāk par 48 stundām, un kuras ēdina darba devējs par saviem

līdzekļiem, un šī ēdināšana nav aizstājam ar kompensāciju

naudā;

3.7. darba devēja izdevumi par

darbinieka ēdināšanu, speciālo apģērbu, speciālajiem apaviem,

darbinieku iepriekšējām un periodiskajām medicīniskajām

apskatēm likuma "Par darba aizsardzību" 23.pantā noteiktajos

gadījumos - darba devējam ir pienākums nodrošināt darbiniekus,

kuri strādā:

* smagos, veselībai kaitīgos,

bīstamos darbos un citos darbos, kur tas ir noteikts likumdošanas

aktos, iepriekšējas un periodiskas medicīniskas apskates, kā arī

segt ar to organizēšanu saistītos izdevumus;

* kaitīgos darba apstākļos un

darbos, kas noris sevišķos meteroloģiskos apstākļos, - ar

specapģērbiem, specapaviem un citiem individuālajiem aizsardzības

līdzekļiem, nodrošināt to izmantošanu paredzētajam nolūkam, kā

arī uzglabāšanu, mazgāšanu, žāvēšanu, tīrīšanu, dezinfekciju,

degazāciju, dezaktivizāciju un labošanu;

* kaitīgos darba apstākļos - ar

pienu vai citiem līdzvērtīgiem pārtikas produktiem;

* sevišķi smagos vai kaitīgos

apstākļos - ar ārstnieciski profilaktisko uzturu;

* darbos, kur iespējama kaitīgo

vielu iedarbība uz ādu, - ar mazgājamiem un neitralizējošiem

līdzekļiem;

* karstos cehos - ar sālīto gāzēto

ūdeni;

3.8.

izglītība.

Darba devēja segtie izdevumi par

darbinieku apmācību (darbā, profesijā, amatā, nepieciešamo iemaņu

iegūšanai un uzlabošanai, kā arī zināšanu paplašināšanai) un

profesionālās sagatavotības paaugstināšanu;

3.9. izdevumi, ko darba devējs

sedz sešus mēnešus pēc darbinieka norīkošanas darbā uz citu darba

devēja norādītu vietu, veicot maksājumus par darbinieka

iepriekšējā dzīvokļa īri un komunālajiem pakalpojumiem, ja

darbinieka ģimene paliek iepriekšējā dzīves vietā;

3.10. izdevumi, ko darba devējs

sedz sešus mēnešus pēc darbinieka norīkošanas darbā uz citu darba

devēja norādītu vietu, kompensējot starpību starp darbinieka

iepriekšējā dzīvokļa īri un komunālajiem pakalpojumiem un viņa

dzīvokļa īres un komunālo pakalpojumu maksājumiem citā apdzīvotā

vietā, uz kuru darba pienākumu dēļ darbinieks un viņa ģimene ir

pārcēlušies pēc darba devēja norādījuma;

3.11. darbinieka izdevumu

kompensācija, kas radušies sakarā ar viņa iecelšanu citā

amatā vai šādas iecelšanas izbeigšanu un ar to saistīto

pārcelšanos uz citu dzīves vietu ārpus tās.

3.12. jebkuras

darba devēja izmaksas, kas nav algota darba ienākumi vai kas nav

saistītas ar esošām darba attiecībām.

Piemērs. Darba devēja

izmaksātā autoratlīdzība savam darbiniekam.

4. Darba ņēmējiem -

uzņēmumu īpašniekiem, kas paši vada savu uzņēmumu un atbilst

darba ņēmēja statusam, izņemot zemnieku saimniecību īpašniekiem,

iemaksu objekts ir īpašnieka paša izvēlēta summa, kas nav mazāka

par Ministru kabineta noteikto minimālo mēneša algu. Sociālo

iemaksu objekts ir jānosaka neatkarīgi no tā, vai uzņēmums strādā

ar peļņu vai zaudējumiem.

5. Tā kā Likumā minētais

objekts ir noteikts tikai sociālo iemaksu aprēķināšanai, tad no

šīs summas algas nodoklis netiek ieturēts un to grāmatvedības

uzskaitē neparāda kā izdevumus, kas saistīti ar saimniecisko

darbību. Saimnieciskās darbības izdevumi ir tikai sociālās

iemaksas.

6. Paralēli Likumā

noteiktajam sociālo iemaksu objektam, uzņēmējdarbību regulējošie

likumi paredz izpildinstitūcijai, kuras funkcijas Likuma

kontekstā izpilda uzņēmuma īpašnieks, arī iespēju noteikt

atalgojumu. Ja uzņēmuma īpašnieks - darba ņēmējs - ir noteicis

sev atalgojumu, kuru arī reāli saņem, tad uz šo atalgojumu ir

attiecināmi visi tie noteikumi, kurus attiecina uz darba algu:

tiek ieturēts algas nodoklis, atalgojums ir attiecināms uz

saimnieciskās darbības izdevumiem.

7. Likuma "Par

uzņēmējdarbību" 34.panta trešā daļa paredz, ka uzņēmums var

pārtraukt savu darbību uz noteiktu laiku. Par to uzņēmuma

vadītājam ir jāpaziņo Valsts ieņēmumu dienestam, norādot

uzņēmējdarbības pārtraukšanas iemeslus un termiņu, uz kādu

darbība ir pārtraukta. Uzņēmuma īpašnieks - darba ņēmējs sociālās

iemaksas par šo laika periodu neveic.

8. Uzņēmuma, graudniecības,

pārvadājuma līgumu slēdzējiem sociālo iemaksu objekts ir līgumā

norādītā atlīdzība. Sociālās iemaksas kārto tajā mēnesī, kad

aprēķina atlīdzību.

Piemērs. Ja uzņēmuma līgums

ir noslēgts uz trīs mēnešiem un ir paredzēts, ka atlīdzība tiks

izmaksāta bez iepriekšējiem avansiem pēc darba nodošanas, tad

sociālās iemaksas jākārto tikai par trešo mēnesi.

9. Ja samaksa ir norādīta

natūrā (graudniecības līgums), tad algas nodokļa objekts (arī

iemaksu objekts) tiek noteikts saskaņā ar attiecīgā labuma, kas

paredzēts kā atlīdzība, tirgus vērtību.

10. Darba ņēmējiem nav

minimālā sociālo iemaksu objekta apmēra, bet ir noteikts

maksimālais sociālo iemaksu objekta lielums. Maksimālo sociālo

iemaksu objekta apmēru nosaka Ministru kabinets katram gadam:

- 1998.gadā Ls 12000;

- 1999.gadā Ls 14000;

- sākot ar 2000.gada 1.janvāri, Ls

15000.

11. Darba ņēmēja ienākumiem

sasniedzot sociālo iemaksu objekta maksimālo apmēru, darba devējs

pārtrauc sociālo iemaksu veikšanu par konkrēto darba ņēmēju.

12. Sākot ar 2000.gada

1.janvāri, kalendārā gadā pārmaksātās sociālās iemaksas tiek

aprēķinātas un atmaksātas tikai pēc kalendārā gada beigām. Valsts

sociālās apdrošināšanas aģentūra triju mēnešu laikā pēc kalendārā

gada beigām aprēķina pārmaksātās sociālās iemaksas un atmaksā

pārmaksāto sociālo iemaksu darba ņēmēju daļu. Ja pārmaksātās

sociālās iemaksas ir mazākas par valstī noteikto minimālo darba

algu, tad tās atmaksā tikai pēc tā kalendārā gada, kad

atmaksājamās sociālās iemaksas sasniegs valstī noteikto minimālo

darba algu. Pārmaksāto sociālo iemaksu darba devēju daļu Valsts

ieņēmumu dienests vispirms novirza citu nodokļu parādu segšanai.

Ja nav citu nodokļu parādu, tad pārmaksāto sociālo iemaksu darba

devēju daļu ieskaita nākamo periodu sociālo iemaksu maksājumos

vai pēc darba devēja pieprasījuma atmaksā.

IV daļa.

Apdrošināšanas prēmijas un iemaksas privātajos pensiju fondos

1. Nosakot sociālo iemaksu

objektu, ja darba devējs par savu darba ņēmēju veic

apdrošināšanas prēmiju maksājumus par dzīvības, veselības vai

nelaimes gadījumu apdrošināšanu vai veic iemaksas privātajos

pensiju fondos, jāņem vērā šādi nosacījumi.

2. Jānosaka, kāda veida

apdrošināšanas līgums ir noslēgts:

- vai tas ir dzīvības

apdrošināšanas līgums ar līdzekļu uzkrāšanu ,

- vai tas ir dzīvības,

veselības un nelaimes gadījumu apdrošināšanas līgums

bez līdzekļu uzkrāšanas .

3. Jāņem vērā

apdrošināšanas līgumā norādītais termiņš, uz kādu šis līgums ir

noslēgts. Nepieciešams, lai:

- dzīvības apdrošināšanas

līgums ar līdzekļu uzkrāšanu būtu noslēgts vismaz uz

pieciem gadiem ,

- dzīvības, veselības un

nelaimes gadījumu apdrošināšanas līgumam bez līdzekļu

uzkrāšanas jābūt noslēgtam vismaz uz vienu gadu .

4. Šajos līgumos ir jābūt

atrunai par to, ka:

1) iestājoties apdrošināšanas

gadījumam, atlīdzība tiek izmaksāta apdrošinātajai personai vai

labuma guvējam (dzīvības apdrošināšanā tas ir apdrošinātās

personas radinieks vai kāda cita persona, kas saņem atlīdzību

apdrošinātās personas nāves gadījumā);

2) citas summas, kas tiek

izmaksātas līguma darbības laikā, vai laužot līgumu, tiek

izmaksātas darba devējam;

3) nav paredzēta aizdevuma

izsniegšana apdrošinātajām personām.

5. Ja ir ievēroti visi

iepriekš minētie nosacījumi, tad sociālās iemaksas nav jāveic no

prēmiju maksājumu summas, kura nepārsniedz 10% no konkrētā darba

ņēmēja, par kuru tiek izdarīti apdrošināšanas prēmiju maksājumi,

bruto darba samaksas tajā kalendārajā gadā, kurā tiek izdarīti

apdrošināšanas prēmiju maksājumi. Darba devējam nedrīkst būt

nodokļu parādi ienākuma nodokļa pēctaksācijas perioda otrā mēneša

pirmajā datumā.

6. Darba devējam, aprēķinot

sociālās iemaksas un nosakot 10% no darbinieku bruto darba

samaksas attiecīgajā gadā, ir jāņem vērā turpmāk minētie

principi.

7. Ja par vienu darba

ņēmēju darba devējs izdara gan iemaksas privātajos pensiju

fondos, gan apdrošināšanas prēmiju maksājumus, tad šo abu veidu

maksājumi kopā nedrīkst pārsniegt 10% no konkrētā

darbinieka kārtējā kalendārā gada bruto darba samaksas.

Piemērs. Darbinieka gada

bruto darba samaksa ir Ls 3000. Darba devējs izdara iemaksas

privātajā pensiju fondā Ls 180 gadā, kā arī dzīvības

apdrošināšanas prēmiju maksājumus Ls 180 gadā. Tā kā 10% no

darbinieka gada bruto darba samaksas ir Ls 300, bet iemaksas

privātajā pensiju fondā, kā arī apdrošināšanas prēmiju maksājumi

kopā ir Ls 360, tad Ls 60 būs sociālo iemaksu objekts.

8. Dzīvības vai veselības

apdrošināšanas līgumos var būt noteikti dažādi prēmiju maksāšanas

termiņi jeb periodi, piemēram, katru mēnesi, katru ceturksni,

katru pusgadu vai reizi gadā.

8.1. Ja apdrošināšanas

prēmiju maksājumi vai iemaksas privātajos pensiju fondos tiek

izdarītas katru mēnesi, tad, mēnesim beidzoties, līdz dienai, kad

jāveic sociālās iemaksas, darba devējam ir iespējams noteikt

darbinieka pārskata mēneša bruto darba samaksu. Tādējādi nosaka

to apdrošināšanas prēmiju maksājumu daļu, kura ir sociālo iemaksu

objekts. Kalendārajam gadam beidzoties, tiek precizēta darbinieku

bruto darba samaksa, kā arī sociālās iemaksas (sk.IV daļas

12.-15.punktu).

Piemērs. Darba devējs ir

noslēdzis veselības apdrošināšanas līgumu bez līdzekļu uzkrāšanas

2000.gadam. Apdrošināšanas prēmiju maksājumi Ls 35 apmērā tiek

izdarīti katru mēnesi. Sociālās apdrošināšanas obligātās iemaksas

ir jāveic līdz pārskata mēnesim sekojošā mēneša 14.datumam. Līdz

ar to, ja apdrošināšanas prēmiju maksājumi ir izdarīti 2000.gada

janvārī, tad līdz 14.februārim, kad jāizdara sociālās

apdrošināšanas obligātās iemaksas, ir iespējams noteikt

darbinieka bruto darba samaksu janvārī, kā arī - vai

apdrošināšanas prēmiju maksājums Ls 35 apmērā nepārsniedz bruto

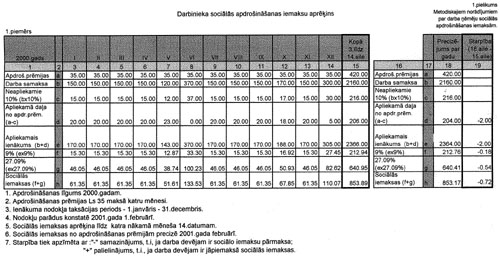

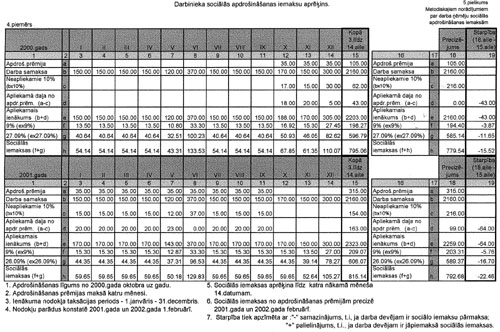

darba samaksas 10% robežu (sk.1.pielikumu 1.piemēru).

8.2. Sociālās

apdrošināšanas iemaksas par apdrošināšanas prēmijām un iemaksām

privātajos pensiju fondos tādos gadījumos, kad apdrošināšanas

prēmiju maksājumi tiek veikti retāk nekā reizi mēnesī, jāizdara,

beidzoties periodam (ceturksnim, pusgadam, gadam), par kuru

veikti apdrošināšanas prēmiju maksājumi. Tad nosaka darbinieka

bruto darba samaksu par attiecīgo periodu (ceturksni, pusgadu,

gadu), kā arī apdrošināšanas prēmiju summu, kas pārsniedz 10% no

bruto darba samaksas un par kuru jāizdara valsts sociālās

apdrošināšanas obligātās iemaksas. Gada beigās tiek precizēta

darbinieka gada bruto darba samaksa un sociālās apdrošināšanas

iemaksas. Ja apdrošināšanas prēmiju maksājumi tiek izdarīti reizi

gadā, tad obligātās iemaksas aprēķina gada beigās, kad ir

iespējams noteikt gada bruto darba samaksu un nodokļu parādus

pēctaksācijas perioda otrā mēneša pirmajā datumā.

Piemērs. Darba devējs

noslēdz veselības apdrošināšanas līgumu uz gadu. Tā darbības

laiks ir no 2000.gada 1.janvāra līdz 2000.gada 31.decembrim.

Apdrošināšanas prēmijas gadam par vienu darbinieku ir Ls 420.

a) Apdrošināšanas prēmiju

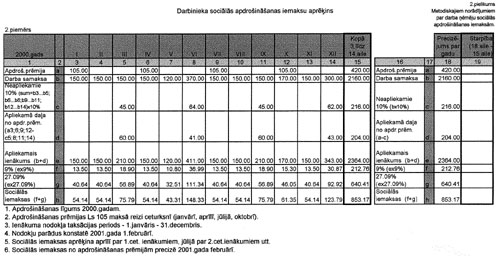

maksājumi jāizdara katra ceturkšņa pirmajā mēnesī līdz 15.datumam

Ls 105 apmērā. Tas ir - līdz 2000.gada 15.janvārim, līdz

2000.gada 15.aprīlim, līdz 2000.gada 15.jūlijam un 2000.gada

15.oktobrim.

2000.gada aprīlī tiek noteikta

darbinieka pirmā ceturkšņa bruto darba samaksa, kā arī tiek

salīdzināts, vai apdrošināšanas prēmiju maksājumi par pirmo

ceturksni nepārsniedz 10% robežu no darbinieka bruto darba

samaksas šajā ceturksnī. Ja 10% robeža ir pārsniegta, tad

sociālās apdrošināšanas iemaksas par šo starpību tiek veiktas

aprīlī, kopā ar sociālās apdrošināšanas iemaksām par darba

samaksu martā. Tā rīkojas, beidzoties katram ceturksnim (sk.2. un

3.pielikuma 2. un 2a piemēru).

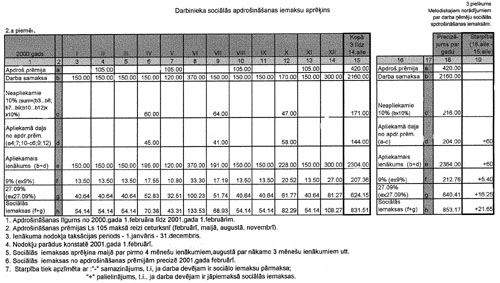

b) Apdrošināšanas prēmiju

maksājumi jāizdara katra pusgada pirmajā mēnesī līdz 15.datumam

Ls 210 apmērā. Tas ir līdz 2000.gada 15.janvārim un līdz

2000.gada 15.jūlijam.

2000.gada jūlijā tiek noteikta

darbinieka pirmā pusgada bruto darba samaksa, kā arī tiek

salīdzināts, vai apdrošināšanas prēmiju maksājumi par pirmo

pusgadu nepārsniedz 10% robežu no darbinieka bruto darba samaksas

šajā pusgadā. Ja 10% robeža ir pārsniegta, tad sociālās

apdrošināšanas iemaksas par šo starpību tiek veiktas jūlijā, kopā

ar sociālās apdrošināšanas iemaksām par darba samaksu jūnijā.

Beidzoties otrajam pusgadam,

2001.gada janvārī ir iespējams noteikt 2000.gada bruto darba

samaksu, tādēļ var precizēt sociālās apdrošināšanas iemaksas par

visu 2000.gadu (sk.4.pielikuma 3.piemēru).

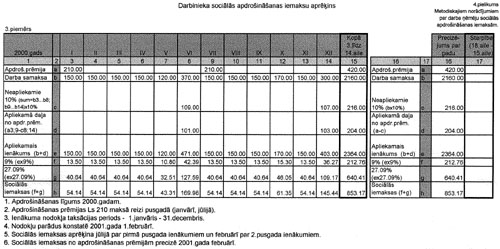

c) Apdrošināšanas prēmiju

maksājumi jāizdara gada sākumā - 2000.gada janvārī Ls 420

apmērā.

2001.gada janvārī tiek noteikta

darbinieka 2000.gada bruto darba samaksa, kā arī tiek

salīdzināts, vai apdrošināšanas prēmiju maksājumi par 2000.gadu

nepārsniedz 10% robežu no darbinieka bruto darba samaksas šajā

gadā. Ja 10% robeža ir pārsniegta, tad sociālās apdrošināšanas

iemaksas par šo starpību tiek veiktas februārī kopā ar sociālās

apdrošināšanas iemaksām par darba samaksu 2001.gada janvārī,

ņemot vērā, ka ienākuma nodokļa taksācijas periods sakrīt ar

kalendāro gadu un februārī ir iespējams noteikt vai uzņēmumam nav

nodokļu parādu (sk.IV daļas 12.-15.punktu).

9. Ja apdrošināšanas līgums

tiek slēgts uz gadu, bet tā darbības laiks nesakrīt ar kalendāro

gadu, darbinieka gada bruto darba samaksu precizē, beidzoties tam

kalendārajam gadam, kurā veikti apdrošināšanas prēmiju maksājumi,

un 10% apmēru no darbinieka bruto darba samaksas kalendārajā gadā

aprēķina tai apdrošināšanas prēmiju maksājumu daļai, kura ir

veikta attiecīgajā kalendārajā gadā.

Piemērs. Darba devējs

noslēdz veselības apdrošināšanas līgumu uz gadu. Tā darbības

laiks ir no 2000.gada 1.oktobra līdz 2001.gada 31.septembrim.

Apdrošināšanas prēmijas gadam par vienu darbinieku ir Ls 420.

Apdrošināšanas prēmiju maksājumi jāizdara katru mēnesi.

2001.gada janvārī ir iespējams

noteikt darbinieka 2000.gada bruto darba samaksu. Tad tiek

precizētas sociālās iemaksas no 2000.gadā izdarītajām

apdrošināšanas prēmijām. Savukārt par 2001.gadā izdarītajiem

apdrošināšanas prēmiju maksājumiem sociālās iemaksas precizē

2002.gada februārī (sk.5.pielikuma 4.piemēru).

10. Ja apdrošināšanas

prēmiju maksājumi izdarīti vienu reizi gadā un apdrošināšanas

līguma darbības laiks nesakrīt ar kalendāro gadu, tad sociālās

iemaksas par apdrošināšanas prēmiju maksājumiem, kas pārsniedz

10% no darbinieka bruto darba samaksas tajā kalendārajā gadā, kad

izdarīti apdrošināšanas prēmiju maksājumi, tiek veiktas nākamā

kalendārā gada janvārī vai februārī.

11. Ja apdrošināšanas

prēmiju maksājumi tiek veikti retāk kā reizi mēnesī, darba devējs

var arī piemērot alternatīvu iespēju, sociālās iemaksas veicot

katru mēnesi.

11.1. Darba devējam, ja

viņš to uzskata par nepieciešamu, ir iespēja izdarītos prēmiju

maksājumus, kuri saskaņā ar apdrošināšanas līgumu ir izdarāmi

retāk nekā reizi mēnesī, sadalīt proporcionāli pa kalendārā gada

turpmākajiem mēnešiem un sociālās iemaksas no apdrošināšanas

prēmijām veikt katru mēnesi. Tomēr arī šajā gadījumā nākamā

kalendārā gada sākumā ir jāprecizē iepriekšējā gada sociālo

iemaksu objekts un jāpārbauda veiktās sociālās iemaksas.

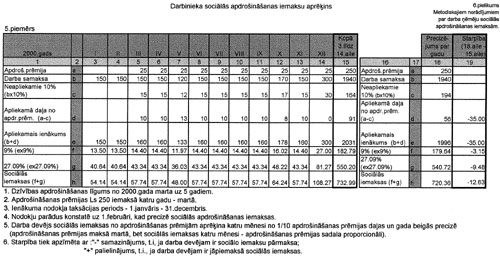

Piemērs. Darba devējs

apdrošina sava darbinieka dzīvību uz pieciem gadiem - no 2000.

līdz 2004.gadam - ar līdzekļu uzkrāšanu. Ievērojot līguma

nosacījumus, apdrošināšanas prēmiju maksājumi tiek izdarīti katra

gada martā. Tātad apdrošināšanas prēmiju maksājumi par 2000.gadu

tiks izdarīti 2000.gada martā Ls 250 apmērā. Darba devējs

apdrošināšanas prēmiju summu var sadalīt atlikušajiem gada

mēnešiem, t.i., Ls 25 mēnesī. Šajā gadījumā darba devējam ir

vienkāršāk veikt sociālās iemaksas vienu reizi gadā, tās

nesadalot pa mēnešiem, jo ir pārāk maza summa. Tātad iemaksas

tiks veiktas 2001. gada februārī, kad būs iespējams precīzi

noteikt darbinieka 2000.gada bruto darba samaksu un nodokļu

parādus uzņēmumam.

Ja apdrošināšanas prēmiju

apliekamā daļa un līdz ar to sociālo iemaksu objekts ir lielāks,

sociālās iemaksas ir nozīmīgi veikt katru mēnesi, kas var

ietekmēt sociālās apdrošināšanas pakalpojumu apmēru

(sk.6.pielikuma 5.piemēru).

12. No apdrošināšanas

prēmiju maksājumiem un iemaksām privātajos pensiju fondos, kuri

nepārsniedz 10% no gada bruto darba samaksas, netiek ieturētas

sociālās iemaksas, prezumējot, ka darba devējam nebūs nodokļu

parādu ienākuma nodokļa pēctaksācijas perioda otrā mēneša pirmajā

datumā. Tomēr gada beigās, kad tiepārbauda, vai nav nodokļu

parādu. Ja tādi ir, tad tiek izdarītas sociālās obligātās

iemaksas, tās ieturot no visiem gada laikā izdarītajiem

apdrošināšanas prēmiju maksājumiem un iemaksām privātajos pensiju

fondos.

13. Ja ienākuma nodokļa

taksācijas periods sakrīt ar kalendāro gadu, tad likumā

noteiktais datums, kad jānosaka nodokļu parādi, būs attiecīgajam

gadam sekojošā gada 1.februāris. Šajā gadījumā reizē var

konstatēt nodokļu parādu stāvokli uzņēmumam, kā arī konkrēti

noteikt darbinieka iepriekšējā gada bruto darba samaksu. Februārī

līdz ar sociālo iemaksu aprēķināšanu par janvāri, precizē (ja tas

ir nepieciešams) iepriekšējā gada sociālās iemaksas no

apdrošināšanas prēmiju maksājumiem un iemaksām privātajos pensiju

fondos.

14. Ja ienākuma nodokļa

taksācijas periods nesakrīt ar kalendāro gadu, tad sociālās

iemaksas no apdrošināšanas prēmijām precizē attiecīgajam gadam

sekojošā gada janvārī. Turpretim nodokļu parādus nosaka tā

pēctaksācijas perioda otrā mēneša pirmajā datumā, kurā to ir

iespējams noteikt, izdarot sociālās iemaksas par iepriekšējā gada

decembri nākamā gada janvārī.

Piemērs. Uzņēmumam

taksācijas periods ir no 1.aprīļa līdz nākošā gada 31.martam.

Pēctaksācijas perioda otrā mēneša pirmais datums ir 1.maijs. Ja

apdrošināšanas prēmiju maksājumi un iemaksas privātajos pensiju

fondos ir veiktas 2000.gadā tad sociālo iemaksu objektu aprēķina

vai precizē 2001.gada janvārī, nosakot darbinieka 2000.gada bruto

darba samaksu. Savukārt tuvākais datums, kurā var noteikt nodokļu

parādu stāvokli uzņēmumam, ir 2000.gada 1.maijs. Tātad, lai

izpildītu Likumā minēto nosacījumu par nodokļu parādu neesamību,

šajā piemērā minētajā gadījumā, veicot apdrošināšanas prēmiju

maksājumus vai iemaksas privātajos pensiju fondos 2000.gadā, ņem

vērā nodokļu parāda stāvokli uzņēmumam 2000.gada 1.maijā.

15. Ja apdrošināšanas

līgums tiek slēgts uz vairākiem gadiem, tad nodokļu parādu

neesamība ir jānosaka katru gadu. Ja kādā gadā tiek konstatēts

nodokļa parāds, tad apdrošināšanas prēmijas attiecīgajā periodā

ir sociālo iemaksu objekts. Tiklīdz parāds tiek nomaksāts, tad

turpmāk, ja tiek izpildīti arī pārējie nosacījumi, apdrošināšanas

prēmiju maksājumi 10% apmērā no gada bruto darba samaksas vairs

nav sociālo iemaksu objekts, bet sociālās iemaksas par

iepriekšējo periodu, kad ir bijuši nodokļu parādi, netiek

koriģētas.

Piemērs. Darba devējs

apdrošina savu darbinieku dzīvību, noslēdzot apdrošināšanas

līgumu ar līdzekļu uzkrāšanu laika posmam no 2000. līdz

2005.gadam. Apdrošināšanas prēmiju maksājumi tiek izdarīti

vienreiz gadā par attiecīgo gadu. Tādējādi uzņēmuma parādu

neesamība tiks noteikta katru gadu.

Izdarot apdrošināšanas prēmiju

maksājumus par 2000.gadu tā paša gada janvārī, tiek noteikts, vai

nav nodokļu parādu 2000.gada 1.februārī (tas nozīmē, ka nav

parādu ne par vienu no iepriekšējiem gadiem). Ja parādu nav un ir

izpildīti arī citi nepieciešamie nosacījumi, tad apdrošināšanas

prēmiju maksājumi 10% apmērā no bruto darba samaksas nav sociālo

iemaksu objekts.

2001.gada 1.februārī uzņēmumam ir

kāda nodokļa parāds, līdz ar to no apdrošināšanas prēmiju

maksājumiem 2001.gadā tiks ieturētas sociālās iemaksas.

2001.gadā ir segti visi nodokļu

parādi un veikti arī visi kārtējie nodokļu maksājumi par šo gadu,

tādējādi apdrošināšanas prēmiju maksājumi 2002.gadā vairs nebūs

sociālo iemaksu objekts, ja tiks izpildīti arī citi nosacījumi.

Tomēr sociālās iemaksas par 2001.gadā veiktajiem apdrošināšanas

prēmiju maksājumiem netiks precizētas.

16. Gadījumos, kad

darbinieks, kura labā ir noslēgts apdrošināšanas līgums, pārtrauc

darba attiecības, darba devējs divu mēnešu laikā precizē sociālās

iemaksas no apdrošināšanas prēmijām attiecīgajā kalendārajā gadā

un nosaka nodokļu parādus uzņēmumam uz tā pēctaksācijas perioda

otrā mēneša pirmo datumu, uz kuru to ir iespējams noteikt.

V daļa. Likumā

noteiktā atbildība par sociālo iemaksu objekta neuzrādīšanu

1. Sākot ar 2000.gada

1.janvāri ir noteikta darba devēja un uzņēmuma īpašnieka, kas

atbilst darba ņēmēja statusam, atbildība gadījumos, kad netiek

uzrādīts sociālo iemaksu objekts.

2. Ja darba devējs

nodarbina personu, ar kuru nav noformētas līgumiskās attiecības

un par kuru netiek izdarītas sociālās iemaksas, Valsts ieņēmumu

dienesta amatpersonām ir tiesības piedzīt no darba devēja

sociālās iemaksas no:

- summas, kas tiek izmaksāta

personai, ja šo summu ir iespējams noteikt un ja tā nav mazāka

par valstī noteikto minimālo darba algu;

- valstī noteiktās minimālās darba

algas, ja faktiskās atlīdzības apmēru nav iespējams noteikt vai

arī tas ir mazāks par valstī noteikto minimālo darba algu.

3. Sociālās iemaksas vismaz

no valstī noteiktās minimālās darba algas piedzen par visu

periodu, kad persona ir bijusi nodarbināta, nenoformējot

līgumiskās attiecības. Ja šo periodu nav iespējams noteikt, tad

iemaksas tiek piedzītas par to mēnesi, kurā pārkāpums ir

konstatēts. Ja darba devējs nodarbina personas, ar kurām nav

noformētas līgumiskās attiecības, un šis pārkāpums tiek atklāts,

ir izslēgta iespēja piedzīt sociālās iemaksas par nepilnu mēnesi,

pamatojoties uz darba devēja apgalvojumiem, ka persona nav

nodarbināta visu mēnesi.

4. Sociālās iemaksas

piedzen tās nepersonificējot gadījumos, kad darba devējs oficiāli

ir nodarbinājis mazāk personu, nekā tas reāli būtu nepieciešams,

lai noteiktajā laika periodā būtu veikts konkrēts darbs.

Piemērs. Darba devējs ir

noslēdzis darba līgumu ar trim personām par noliktavas

celtniecību. Noliktava ir jāuzceļ divu mēnešu laikā, kas arī tiek

paveikts. Taču, pēc ekspertu novērtējuma, tiek atzīts, ka tādam

darba apjomam divu mēnešu laikā būtu jānodarbina vismaz septiņas

personas. Tā kā darba devējs neuzrāda, kādas personas vēl ir

bijušas nodarbinātas, tad Valsts ieņēmumu dienesta amatpersonas

piedzen no darba devēja sociālās iemaksas no valstī noteiktās

minimālas darba algas par četrām personām, šīs iemaksas

nepersonificējot.

5. Līdzīgas sankcijas ir

paredzētas gadījumos, kad uzņēmumu īpašnieki, kas atbilst darba

ņēmēja statusam, nav noteikuši sev iemaksu objektu. Par sociālo

iemaksu objektu tiek uzskatīta gan īpašnieka paša izvēlētā summa,

kas nav mazāka par valstī noteikto minimālo darba algu, gan

noteiktā darba alga, kas atsevišķos gadījumos var būt mazāka par

valstī noteikto minimālo darba algu. Tādējādi, ja:

1) nav noteikts sociālo iemaksu

objekts;

2) sociālo iemaksu objekts ir

darba alga, bet tas ir mazāks par minimālo algu, un nav

attaisnojošu dokumentu,

tad VID amatpersonām ir tiesības

piedzīt sociālās iemaksas no valstī noteiktās minimālas darba

algas.

6. Visos gadījumos, kad

tiek piedzītas sociālās iemaksas, amatpersonām ir tiesības

piedzīt arī soda naudu obligāto iemaksu apmērā.

7. Sociālās iemaksas ir

jāveic arī tad, ja darba devējs nav izmaksājis darbiniekiem algu.

Sociālās iemaksas ir izdarāmas tādā pat termiņā, kā gadījumā, kad

alga būtu izmaksāta. Līdz ar šo normu ir nostiprināts princips,

ka sociālās iemaksas jāveic nevis no darbinieku saņemtajiem, bet

no aprēķinātajiem ienākumiem.