ATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.02.1998., Nr. 53/54 https://www.vestnesis.lv/ta/id/51210

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Pamats ir. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 27.02.1998., Nr. 53/54 https://www.vestnesis.lv/ta/id/51210

Paraksts pārbaudītsNĀKAMAIS Par darba aizsardzību pašvaldībās Par Pakistānas vēstnieka vizīti Vēl šajā numurā27.02.1998., Nr. 53/54 |

INFORMĀCIJA

Pamats ir No Finansu ministrijas 1998.gada budžeta analīzesTurpinājums. Sākums — "LV" 24.02.98., Nr.48/49, "LV" 25.02.98., Nr.50.,

"LV" 26.02.98., Nr.51/52.

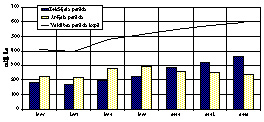

3.9. Valdības parāds *

1997. gada beigās valdības kopējais parāds bija 390,9 milj. latu, no tā iekšējais parāds bija 173,4 milj. latu, bet ārējais parāds — 217,5 milj. latu. Salīdzinājumā ar 1996. gadu valdības parāds ir samazinājies par 17,2 milj. latu jeb par 4,2 procentiem.

Pēdējos divos gados valstī tika realizēta stingra fiskālā politika. 1997. gadā kopbudžetā veidojās proficīts. Ja 1995. gadā kopējais valdības parāds veidoja 16% no iekšzemes kopprodukta, tad 1997. gadā tas samazinājās līdz apmēram 12 procentiem. Latvijas kopējais parāds pret IKP ir viens no zemākajiem rādītājiem Austrumeiropā un izpilda Māstrihtas līguma prasības attiecībā uz valsts parādu.

Valdības iekšējais parāds

Valdības iekšējais parāds 1997. gadā salīdzinājumā ar 1996. gadu ir samazinājies par 7,4 milj. latu jeb par 4,1%. Valdības iekšējais parāds pret IKP 1997. gadā bija apmēram 5% (1995. gadā — 6,8%).

3.1. tabula

Valdības iekšējais parāds,

tūkst. latu| 1996. gads | 1997. gads | |

| Iekšējais parāds kopā: | 180 762 | 173 388 |

| Iekšējais latu parāds | 171 665 | 173 388 |

| ilgtermiņa parāds | 50 534 | 24 143 |

| vidēja termiņa parāds | 0 | 33 984 |

| īstermiņa parāds | 121 131 | 115 261 |

| Iekšējais valūtu parāds | 9 097 | 0 |

| komercbanku aizdevumi | 9 097 | 0 |

| mīnus | ||

| Iekšējie aktīvi | 36 878 | 80 840 |

| naudas līdzekļi bankā | 19 358 | 9 285 |

| depozīti | 15 020 | 58 013 |

| aizdevumi cita līmeņa budžetiem | 2 500 | 13 542 |

| Tīrais iekšējais parāds | 143 961 | 92 548 |

Pozitīvie sasniegumi fiskālajā sfērā, kā arī tas, ka bankas samazināja kredītu likmes, sekmēja valsts iekšējā aizņēmuma vidējo svērto diskonta likmju krišanos. 1997. gadā valsts iekšējā aizņēmuma īstermiņa parādzīmju vidējās svērtās diskonta likmes svārstījās no 8% līdz 10,5% gada sākumā un no 3,5% līdz 5,5% gada beigās atkarībā no vērtspapīru veida. 1997. gadā pirmoreiz divās izsolēs tika emitētas valsts iekšējā aizņēmuma 2 gadu obligācijas. Valsts parāda pārstrukturizēšanai 1998. gadā ir plānots izlaist 5 gadu valsts iekšējā aizņēmuma vērtspapīrus.

1997. gada beigās apgrozībā esošo valsts iekšējā aizņēmuma īstermiņa parādzīmju apjoms (pēc diskonta) bija 115,3 milj. latu, bet valsts iekšējā aizņēmuma vidēja termiņa obligāciju — 34,0 milj. latu.

1997. gada beigās apgrozībā esošie valsts iekšējā aizņēmuma vērtspapīri pēc diskonta procentuāli sadalījās šādi: 1 mēneša — 1,34%, 3 mēnešu — 5,91%, 6 mēnešu — 16,20%, viena gada — 53,78% un 2 gadu — 22,77 procenti.

Valdības ārējais parāds

1997. gadā salīdzinājumā ar 1996. gadu valdības ārējais parāds ir samazinājies par 9,8 milj. latu jeb par 4,3%. Valdības ārējais parāds pret IKP 1997. gadā bija apmēram 6,6% (1995. gadā — 9,2%).

3.2. tabula

Valdības ārējais parāds,

tūkst. latu| 1996. gads | 1997. gads | |

| Ārējais parāds kopā: | 227 360 | 217 529 |

| Ārējais latu parāds | 0 | 0 |

| Ārējais valūtu parāds | 227 360 | 217 529 |

| mīnus | ||

| Ārējie likvīdie aktīvi | 147 918 | 99 283 |

| naudas līdzekļi komercbankās | 1 763 | 10 895 |

| riska un rezerves fonds | 2 134 | 2 641 |

| G24, SVF, SPA kontu atlikumi Latvijas Bankā | 21 182 | 11 575 |

| G24, SVF, SPA naudas līdzekļu depozīti | 0 | 12 539 |

| Tālākaizdevumi | 122 839 | 61 633 |

| Tīrais ārējais parāds | 79 442 | 116 944 |

Paredzams, ka laika posmā no 1998. gada līdz 2002. gadam kopējā valdības parāda pieauguma tempi samazināsies. Tāpat tiek plānots, ka mainīsies procentuālā attiecība starp iekšējo un ārējo parādu kopējā valdības parāda struktūrā. Ja 1997. gadā ārējais parāds bija 55% no kopējā parāda, tad 2002. gadā — 40%. Tas izskaidrojams ar to, ka valdība nepieciešamos līdzekļus aizņemsies iekšējā tirgū, kas savukārt sekmēs Latvijas finansu tirgus attīstību.

Valdības parāda pieaugums galvenokārt tiek plānots investīciju projektu finansēšanai.

Valdības parāda prognoze, milj. latu

3.3. tabula

Valdības parāda prognoze laika posmam no 1998. – 2002.g.,

milj. latu| 1998 | 1999 | 2000 | 2001 | 2002 | |

| Valdības parāds kopā: | 476,2 | 513,8 | 543,7 | 571,7 | 597,2 |

| % pret IKP | 12,7 | 12,2 | 11,6 | 11,0 | 10,4 |

| Iekšējais parāds | 198,4 | 224,3 | 284,3 | 322,7 | 359,9 |

| Ārējais parāds | 277,8 | 289,4 | 259,4 | 249,0 | 237,2 |

* Valsts kases operatīvie dati.

4. Fiskālie rādītāji

1996. — 1997. gadā kopbudžeta nodokļu ieņēmumu pieaugums pārsniedza iekšzemes kopprodukta pieaugumu. Tas, galvenokārt, saistīts ar nodokļu administrēšanas uzlabošanos, kā arī akcīzes nodokļa likmju paaugstināšanu.

1997. gadā pirmo reizi budžeta izdevumi tika plānoti resoru programmu un apakšprogrammu griezumā. Tas uzlaboja budžeta vadību un deva iespēju ierobežot izdevumus. Rezultātā 1997. gadā kopbudžeta ieņēmumi pārsniedza izdevumus un kopbudžetā izveidojās fiskālais pārpalikums 0,7% apmērā no iekšzemes kopprodukta (1996. gadā fiskālais deficīts bija 1,9% no iekšzemes kopprodukta). Finansiālais deficīts ir starpība starp kopbudžeta ieņēmumiem un izdevumiem. Fiskālais deficīts ir finansiālā deficīta un tīro aizdevumu starpība. Tīrie aizdevumi — aizdevumi lietotājiem, kur valdība darbojas tikai kā starpnieks.

1998. gadā kopbudžeta fiskālais deficīts tiks ierobežots, ņemot vērā strukturālo argumentu, ka izvirzītie mērķi galvenokārt tiks sasniegti ar esošajiem līdzekļiem, neņemot nepamatotus kredītus, kā arī maksājumu bilances apsvērumus (fiskālais deficīts nelabvēlīgi ietekmē maksājumu bilances rādītājus). Prognozēts, ka 1998. gadā valsts kopbudžeta fiskālais deficīts maksimāli varētu sasniegt 2,1% no iekšzemes kopprodukta, bet atbilstoši Starptautiskā valūtas fonda prasībām un pie labvēlīgiem ekonomiskās attīstības apstākļiem tas varētu būt 0,5% no iekšzemes kopprodukta. 1999. gadā sagaidāms, ka fiskālais deficīts arī nepārsniegs 0,5% no iekšzemes kopprodukta.

Nodokļu ieņēmumu izmaiņas 1998. gadā ietekmēs jau zināmās nodokļu likumdošanas izmaiņas, it sevišķi likumos paredzētā akcīzes nodokļa likmju paaugstināšana, brīvo ekonomisko zonu ieviešana un tirdzniecības tālāka liberalizācija. Nodokļu veidā gūtie ieņēmumi jāpalielina, samazinot ēnu ekonomikas īpatsvaru, paplašinot ar nodokļiem apliekamo bāzi un samazinot dažādus nodokļu atvieglojumus. Lai minētās likumdošanas izmaiņas dotu pozitīvu rezultātu, gan no tautsaimniecības, gan no budžeta viedokļa, jāuzlabo nodokļu administrēšanas efektivitāte, labāk organizējot auditēšanu, nodokļu maksātāju informēšanu un deklarāciju apstrādi.

Paredzēts, ka 1998. gadā valdība turpinās realizēt stingru fiskālo politiku un racionalizēt kopbudžeta izdevumus. Turpināsies vispārējā budžeta iestāžu veicamo funkciju inventarizācija, likvidējot dublētās funkcijas un nosakot privātam sektoram nododamās funkcijas. Valsts kompetencē paliekošo funkciju veikšana tiks pārskatīta, lai nodrošinātu to maksimālu efektivitāti, kā arī atvieglotu un vienkāršotu administrtīvās procedūras. Tādējādi paredzēts ierobežot arī valsts budžeta izdevumus.

Budžeta līdzekļu racionālāka izlietošana dos iespēju palielināt valsts investīciju apjomus. 1998. gadā atbilstoši Valsts investīciju programmai, izdevumi investīcijām — budžeta līdzekļi, pašu ieņēmumi, dāvinājumi, aizdevumi un valsts garantijas — apstiprināti 177,8 milj. latu, t.i., 4,7% no iekšzemes kopprodukta. Tai skaitā no budžeta līdzekļiem investīciju izdevumi paredzēti 71,7 milj. latu jeb 1,9% no iekšzemes kopprodukta (1998. gadā, salīdzinot ar 1997. gadu, investīciju apjoms palielināts par 140,7%).

1997. — 1998. gadā gan valsts kopbudžeta ieņēmumi, gan izdevumi ir uzrādīti konsolidētā veidā, t.i., izslēgti pārskaitījumi starp kosolidēto valsts budžetu un pašvaldību pamatbudžetiem un speciālajiem budžetiem.

Jāņem vērā, ka pašvaldību pamatbudžetu un speciālo budžetu fiskālie rādītāji 1998. gadam ir tikai Finansu ministrijas novērtējums, jo pašvaldības ir tiesīgas pašas apstiprināt savus budžetus.

4.1. Konsolidētais kopbudžets

Konsolidētais kopbudžets tiek veidots summējot dažādu līmeņu budžetus — valsts pamatbudžetu un speciālo budžetu ar pašvaldību pamatbudžetiem un speciālajiem budžetiem — izslēdzot no tiem savstarpējos norēķinus (transfertus).

Konsolidējot 1998. gada kopbudžetu tiek izslēgti šādi norēķini starp budžetiem:

1. No valsts pamatbudžeta uz valsts speciālo budžetu — 17,7 milj. latu, tai skaitā:

1.1. Labklājības ministrijas pamatbudžeta dotācijas Valsts veselības aprūpes speciālajam budžetam 10,6 milj. latu.

1.2. Labklājības ministrijas pamatbudžeta dotācijas sociālajai apdrošināšanai 5,2 milj. latu.

1.3. Zemkopības ministrijas pamatbudžeta dotācijas sociālajai apdrošināšanai 1,8 milj. latu.

2. No valsts speciālā budžeta uz valsts pamatbudžetu — 50,6 milj. latu, tai skaitā:

2.1. Labklājības ministrijas sociālās apdrošināšanas speciālā budžeta dotācijas Finansu ministrijas Valsts ieņēmumu dienesta sociālā nodokļa administrēšanas izdevumiem 1,3 milj. latu;

2.2. Ekonomikas ministrijas speciālā budžeta Valsts privatizācijas fonda ieskaitījumi valsts pamatbudžetā 49,3 milj. latu.

3. No valsts budžeta uz pašvaldību budžetiem — 106,3 milj latu, tai skaitā:

3.1. Valsts budžeta mērķdotācijas pašvaldībām 85,3 milj. latu;

3.2. Valsts speciālā budžeta maksājumi pašvaldību speciālajiem budžetiem 21,0 milj. latu.

4.1. tabula

Kopbudžets sadalījumā pa budžetiem,

milj. latu| 1996 | 1997 | 1998** | |

|

fakts |

plāns | ||

| Kopbudžeta ieņēmumi | 1 139,3 | 1 377,8 | 1 447,4 |

| 1. Valsts pamatbudžeta ieņēmumi | 459,5 | 586,8 | 647,4 |

| t.sk. pārskaitījumi no citiem budžetiem | 1,0 | 21,4 | 50,6 |

| 2. Valsts speciālo budžetu ieņēmumi | 443,7 | 587,7 | 633,4 |

| t.sk. pārskaitījumi no citiem budžetiem | 1,8 | 15,0 | 17,7 |

| 3. Pašvaldību pamatbudžeta ieņēmumi | 224,4 | 299,8 | 308,2 |

| t.sk. pārskaitījumi no citiem budžetiem | 20,7 | 82,0 | 85,3 |

| 4. Pašvaldību speciālo budžetu ieņēmumi | 69,8 | 33,4 | 33,0 |

| t.sk. pārskaitījumi no citiem budžetiem | 34,5 | 11,5 | 21,0 |

| Kopbudžeta izdevumi | 1 179,2 | 1 322,1 | 1 510,4 |

| 1. Valsts pamatbudžeta izdevumi | 487,0 | 548,4 | 647,9 |

| 1.1.Uzturēšanas izdevumi | 464,3 | 517,1 | 589,9 |

| t.sk. pārskaitījumi citiem budžetiem | 40,6 | 97,0 | 103,0 |

| 1.2. Kapitālie izdevumi | 22,7 | 31,3 | 58,0 |

| 2. Valsts speciālo budžetu izdevumi | 449,7 | 568,4 | 668,5 |

| 2.1. Uzturēšanas izdevumi | 432,6 | 553,3 | 633,8 |

| t.sk. pārskaitījumi citiem budžetiem | 17,5 | 32,9 | 71,6 |

| 2.2. Kapitālie izdevumi | 17,0 | 15,2 | 34,7 |

| 3. Pašvaldību pamatbudžeta izdevumi | 232,4 | 303,7 | 335,6 |

| 3.1. Uzturēšanas izdevumi | — | 272,7 | 281,0 |

| 3.2. Kapitālie izdevumi | — | 29,2 | 17,6 |

| 3.3. Izdevumi no aizņēmumiem | — | 1,8 | 37,0 |

| 4. Pašvaldību speciālo budžetu izdevumi | 68,3 | 31,4 | 33,0 |

| 4.1. Uzturēšanas izdevumi | 65,1 | 27,8 | 30,2 |

| 4.2. Kapitālie izdevumi | 3,2 | 3,2 | 2,8 |

| 4.3. Izdevumi no aizdevumiem | — | 0,4 | — |

| Tīrie aizdevumi | 11,9 | 34,4 | 16,5 |

| 1. Aizdevumi | 67,5 | 30,0 | |

| 2. Atmaksas | –33,1 | –13,5 | |

| Fiskālais deficīts vai pārpalikums | –51,8 | 21,4 | –79,6* |

* Pie labvēlīgiem ekonomikās attīstības apstākļiem fiskālais deficīts varētu būt 17 milj. latu jeb 0,5% no iekšzemes kopprodukta.

** Šeit un turpmāk 1998. gada plāns ir apkopots atbilstoši likumam "Par valsts budžetu 1998. gadam".

Kopbudžets sadalījumā pa budžetiem,

% no iekšzemes kopprodukta| 1996 | 1997 | 1998 | |

|

fakts |

plāns | ||

| Kopbudžeta ieņēmumi | 41,2 | 42,1 | 38,6 |

| 1. Valsts pamatbudžeta ieņēmumi | 16,6 | 17,9 | 17,3 |

| 2. Valsts speciālo budžetu ieņēmumi | 16,0 | 18,0 | 16,9 |

| 3. Pašvaldību pamatbudžeta ieņēmumi | 8,1 | 9,2 | 8,2 |

| 4. Pašvaldību speciālo budžetu ieņēmumi | 2,5 | 1,0 | 0,9 |

| Kopbudžeta izdevumi | 42,6 | 40,4 | 40,3 |

| 1. Valsts pamatbudžeta izdevumi | 17,6 | 16,8 | 17,3 |

| 2. Valsts speciālo budžetu izdevumi | 16,2 | 17,4 | 17,8 |

| 3. Pašvaldību pamatbudžeta izdevumi | 8,4 | 9,3 | 9,0 |

| 4. Pašvaldību speciālo budžetu izdevumi | 2,5 | 1,0 | 0,9 |

Kopbudžets sadalījumā pa budžetiem,

% no kopējiem kopbudžeta ieņēmumiem

| 1996 | 1997 | 1998 | |

|

fakts |

plāns | ||

| Kopbudžeta ieņēmumi | 100,0 | 100,0 | 100,0 |

| 1. Valsts pamatbudžeta ieņēmumi | 38,4 | 38,9 | 39,9 |

| 2. Valsts speciālo budžetu ieņēmumi | 37,1 | 39,0 | 39,1 |

| 3. Pašvaldību pamatbudžeta ieņēmumi | 18,7 | 19,9 | 19,0 |

| 4. Pašvaldību speciālo budžetu ieņēmumi | 5,8 | 2,2 | 2,0 |

| Kopbudžeta izdevumi | 100,0 | 100,0 | 100,0 |

| 1. Valsts pamatbudžeta izdevumi | 39,4 | 37,8 | 38,5 |

| 2. Valsts speciālo budžetu izdevumi | 36,3 | 39,1 | 39,7 |

| 3. Pašvaldību pamatbudžeta izdevumi | 18,8 | 20,9 | 19,9 |

| 4. Pašvaldību speciālo budžetu izdevumi | 5,5 | 2,2 | 2,0 |

4.2. Konsolidētā kopbudžeta analīze

Jau sākot ar 1993. gadu, valdība iesāka īstenot stingru fiskālo politiku, kas deva iespēju stabilizēt makroekonomisko situāciju valstī, ierobežojot inflācijas pieaugumu. 1997. gadā valdība turpināja īstenot fiskālo politiku, mobilizējot ieņēmumus, ierobežojot izdevumus un uzlabojot budžeta vadību, līdz ar to 1997. gadā kopbudžeta ieņēmumi pārsniedza izdevumus un kopbudžetā izveidojās fiskālais pārpalikums 0,7% apmērā no iekšzemes kopprodukta (1996. gadā fiskālais deficīts bija 1,9% no iekšzemes kopprodukta).

Aprēķini rāda, ka 1998. gadā kopbudžeta fiskālais deficīts varētu būt 2,1% no iekšzemes kopprodukta (sk. 4.2.tab.). Tomēr, kā jau minēts iepriekš, atbilstoši Starptautiskā valūtas fonda prasībām un pie labvēlīgiem ekonomiskās attīstības apstākļiem 1998. gadā fiskālais deficīts nepārsniegs 0,5% no iekšzemes kopprodukta. Svarīgi ir atzīmēt, ka fiskālais deficīts atbilst arī Māstrihtas līguma kritērijiem, kurā noteikts, ka pieļaujamais kopbudžeta fiskālais deficīts nedrīkst pārsniegt 3% no iekšzemes kopprodukta.

1996. gadā valdības deklarācijā tika noteikts, ka kopbudžeta nodokļu ieņēmumu attiecība pret iekšzemes kopproduktu nedrīkst pārsniegt 35%. Ņemot vērā veiktos pasākumus, kas saistīti ar grozījumiem nodokļu likumdošanas aktos, kā arī nodokļu administrēšanas uzlabošanā, 1996. gadā nodokļu ieņēmumu īpatsvars iekšzemes kopproduktā, salīdzinot ar 1995. gadu, nedaudz palielinājās un sasniedza 34,0% (1995. gadā — 33,4%).

Kā redzams 4.2.tabulā, kopbudžeta nodokļu ieņēmumu attiecība pret iekšzemes kopproduktu 1997. — 1998. gadā samazināsies līdz 31,9%, ko, galvenokārt, noteiks nodokļu atvieglojumu piemērošana brīvās ekonomiskās zonās un īpaši atbalstāmos reģionos.

Latvijā, piemērojoties Eiropas savienības prasībām, uzsvars tiek likts uz netiešo nodokļu palielināšanu, līdz ar to, nepalielinot tiešo nodokļu slogu (šis princips tika īstenots jau kopš 1993. gada, uzsākoties fiskālai reformai). Tā, piemēram, 1993. gadā netiešo nodokļu īpatsvars iekšzemes kopproduktā bija 9%, bet 1997. gadā, nodokļu ieņēmumu īpatsvaram iekšzemes kopproduktā katru gadu vidēji pieaugot par 1%, tas jau sasniedza 13,2%. Prognozēts, ka 1998. gadā netiešo nodokļu īpatsvars iekšzemes kopproduktā būtiski nepalielināsies un paliks aptuveni 13% līmenī.

1997. gadā kopbudžeta ieņēmumu plānu pārsniedza īpašuma, uzņēmumu ienākuma un muitas nodoklis. Salīdzinot ar 1996. gadu, 1997. gadā visvairāk palielinājās ieņēmumi no uzņēmumu ienākuma nodokļa (par 37,3%), kas, galvenokārt, saistīts ar uzņēmumu peļņas pieaugumu. 1997. gadā, salīdzinot ar 1996. gadu, sakarā ar akcīzes nodokļa likmju paaugstināšanu, ievērojami palielinājušies arī akcīzes nodokļa ieņēmumi (par 36,7%). Tomēr, neskatoties uz to, akcīzes nodokļu ieņēmumu plāns 1997. gadam netika izpildīts.

Prognozēts, ka 1998. gadā, salīdzinot ar 1997. gadu, kopbudžeta ieņēmumi faktiskās cenās palielināsies par 5,0%. Sakarā ar akcīzes nodokļa likmju paaugstināšanu, vislielākais kopbudžeta ieņēmumu pieaugums 1998. gadā ir akcīzes nodokļa ieņēmumu postenī. Nenodokļu ieņēmumu postenī 1998. gadā Valsts īpašuma privatizācijas fonds plāno ieskaitīt 51,2 milj. latu.

Kopbudžeta izdevumu

daļā lielākais īpatsvars ir uzturēšanas izdevumiem, no kuriem visvairāk tiek izlietots darba algām, maksājumiem par dažādiem pakalpojumiem un precēm. Otra lielākā uzturēšanas izdevumu daļa ir subsīdijas un dotācijas, ieskaitot kompensācijas un dotācijas iedzīvotājiem, kā arī pārskaitījumus citu līmeņu budžetiem (1998. gadā paredzēts pārskaitīt no valsts pamatbudžeta uz valsts speciālo budžetu — 17,7 milj. latu, no valsts speciālā budžeta uz valsts pamatbudžetu — 50,6 milj. latu un no valsts budžeta uz pašvaldību budžetiem — 106,3 milj latu). Lauksaimniecības produkcijas ražošanas efektivitātes un konkurētspējas sekmēšanai, 1998. gadā valsts paredzējusi piešķirt subsīdijas lauksaimniecībai — 17 milj. latu, kas ir 3% no valsts pamatbudžeta izdevumiem, kuri tiek segti no dotācijām no vispārējiem ieņēmumiem.Kapitālie izdevumi, kuros ietvertas valsts investīcijas, valsts budžeta iestāžu kapitālās iegādes un kapitālo remontu izmaksas, 1998. gadam plānoti 113,6 milj. latu jeb 3,0% no iekšzemes kopprodukta. Investīcijas, kas ir nozīmīgākā kapitālo izdevumu sastāvdaļa, 1998. gadā paredzētas 1,9% apmērā no iekšzemes kopprodukta (1998. gadā, salīdzinot ar 1997. gadu, investīciju apjoms palielināts par 140,7%).

1998. gadā saskaņā ar Valsts investīciju programmu kopējie izdevumi investīcijām — budžeta līdzekļi, pašu ieņēmumi, dāvinājumi, aizdevumi un valsts garantijas — 1998. gadā apstiprināti 177,8 milj. latu jeb 4,7% no iekšzemes kopprodukta.

4.2. tabula

Kopbudžeta struktūra,

milj. latu| 1996 | 1997 | 1998 | |

|

fakts |

plāns | ||

| Kopbudžeta ieņēmumi | 1 139,3 | 1 377,8 | 1 447,4 |

| 1. Nodokļu ieņēmumi | 941,4 | 1 121,6 | 1 197,3 |

| 1.1. Netiešie nodokļi | 374,1 | 430,5 | 481,8 |

| t.sk. Pievienotās vērtības nodoklis | 267,7 | 288,5 | 318,5 |

| Akcīzes nodoklis | 87,7 | 119,9 | 146,1 |

| 1.2. Tiešie nodokļi | 567,3 | 691,1 | 715,4 |

| t.sk. Uzņēmumu ienākuma nodoklis | 57,3 | 78,6 | 62,0 |

| Iedzīvotāju ienākuma nodoklis | 153,1 | 187,4 | 192,2 |

| Sociālās apdrošināšanas iemaksas | 325,4 | 383,9 | 416,7 |

| 2. Nenodokļu ieņēmumi | 136,3 | 177,7 | 153,9 |

| 3. Pašu ieņēmumi | 61,7 | 78,6 | 96,2 |

| Kopbudžeta izdevumi | 1 179,2 | 1 322,1 | 1 510,4 |

| 1. Uzturēšanas izdevumi | 1 243,3 | 1 396,9 | |

| t.sk. izdevumi no aizdevumiem | 2,3 | 37,0 | |

| 2. Kapitālie izdevumi | 78,8 | 113,6 | |

| t.sk. Investīcijas | 29,8 | 71,7 | |

| Tīrie aizdevumi | 11,9 | 34,4 | 16,5 |

| 1. Aizdevumi | 67,5 | 30,0 | |

| 2. Atmaksas | –33,1 | –13,5 | |

| Fiskālais deficīts vai pārpalikums | –51,8 | 21,4 | –79,6 |

Kopbudžeta struktūra, % no iekšzemes kopprodukta

| 1996 | 1997 | 1998 | |

|

fakts |

plāns | ||

| Kopbudžeta ieņēmumi | 41,2 | 42,1 | 38,6 |

| 1. Nodokļu ieņēmumi | 34,0 | 34,3 | 31,9 |

| 1.1. Netiešie nodokļi | 13,5 | 13,2 | 12,9 |

| 1.2. Tiešie nodokļi | 20,5 | 21,1 | 19,1 |

| 2. Nenodokļu ieņēmumi | 4,9 | 5,4 | 4,1 |

| 3. Pašu ieņēmumi | 2,2 | 2,4 | 2,6 |

| Kopbudžeta izdevumi | 42,6 | 40,4 | 40,3 |

| 1. Uzturēšanas izdevumi | 38,0 | 37,3 | |

| 2. Kapitālie izdevumi | 2,4 | 3,0 | |

| t.sk. Investīcijas | 0,9 | 1,9 | |

| Tīrie aizdevumi | 0,4 | 1,1 | 0,4 |

| Fiskālais deficīts vai pārpalikums | –1,9 | 0,7 | –2,1 |

| Kopbudžeta ieņēmumi | 25,9 | 20,9 | 5,0 |

| 1. Nodokļu ieņēmumi | 19,8 | 19,1 | 6,7 |

| 1.1. Netiešie nodokļi | 29,1 | 15,1 | 11,9 |

| 1.2. Tiešie nodokļi | 14,4 | 21,8 | 3,5 |

| 2. Nenodokļu ieņēmumi | 14,4 | 30,4 | –13,3 |

| 3. Pašu ieņēmumi | — | 27,4 | 22,4 |

| Kopbudžeta izdevumi | 16,9 | 12,1 | 14,2 |

| 1. Uzturēšanas izdevumi | 12,4 | ||

| 2. Kapitālie izdevumi | 44,1 | ||

| t.sk. Investīcijas | 140,7 | ||

Turpinājums seko