ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Kas un cik dod valsts pamatbudžetam

Analizējot VID administrēto valsts pamatbudžeta ieņēmumu plāna izpildi

Maiga Dzērvīte, VID ģenerāldirektora vietniece un Lielo nodokļu maksātāju pārvaldes direktore

1998. gada

janvārī VID administrētie nodokļi valsts budžetā iekasēti Ls 88,7

milj., tajā skaitā valsts pamatbudžetā ieskaitīts Ls 50,3 milj.,

Valsts autoceļu fondā ieskaitīts Ls 0,5 milj., sociālās

apdrošināšanas iemaksas - Ls 38,0 milj. 1998. gada VID

administrējamo valsts pamatbudžeta ieņēmumu normatīvs janvārim Ls

43,1 milj., tātad plāns pārsniegts par Ls 7,2 milj. vai

16,7%.

1998. gada

janvārī VID administrētie nodokļi valsts budžetā iekasēti Ls 88,7

milj., tajā skaitā valsts pamatbudžetā ieskaitīts Ls 50,3 milj.,

Valsts autoceļu fondā ieskaitīts Ls 0,5 milj., sociālās

apdrošināšanas iemaksas - Ls 38,0 milj. 1998. gada VID

administrējamo valsts pamatbudžeta ieņēmumu normatīvs janvārim Ls

43,1 milj., tātad plāns pārsniegts par Ls 7,2 milj. vai

16,7%.

Budžeta ieņēmumu plāna izpildi (galvenokārt PVN ieņēmumus) ietekmē arvien pieaugošās PVN atmaksas, kas pamatā saistītas ar kokmateriālu eksportu. Valsts pamatbudžeta ieņēmumu plāna izpildi ietekmē arī tas, ka apmēram 20% no kopējām pārmaksām tiek izmantoti pašvaldību un speciālo budžetu nodokļu maksājumu segšanai, kā arī likumā paredzētajā kārtībā veiktās atmaksas uz uzņēmumu kontiem aptuveni 20% no kopējām pārmaksām.

Brīvo ekonomisko zonu izveide Latvijā arī ir ietekmējusi nodokļu ieņēmumus. Administrēšanas pieredze Rīgas tirdzniecības brīvostā un Ventspils brīvostā parādīja, ka nodokļu ieņēmumi Rīgas brīvostā 1997. gada 2. pusgadā, salīdzinot ar 1996. gada atbilstošo periodu, ir samazinājušies par 6,7% jeb par Ls 597,9 tūkst., bet Ventspils brīvostā 1997. gadā, salīdzinot ar 1996. gadu, par Ls 2350,0 tūkst. (tai skaitā PVN uz robežas Ls 1300 tūkst. un iekšzemē Ls 900,0 tūkst.; ievedmuita - Ls 50,0 tūkst.; akcīzes nodoklis par dīzeļdegvielu - Ls 100,0 tūkst.). Brīvo ekonomisko zonu darbības ietekme uz nodokļu ieņēmumiem tiks analizēta pēc š. g. 1. ceturkšņa rezultātiem.

Faktori, kas sekmējuši nodokļu ieņēmumu pieaugumu:

I.

Makroekonomiskā situācijaLatvijas ekonomiskā attīstība 1997. gadā vērtējama pozitīvi; tāda pat tendence saglabājusies arī 1998. gada janvārī. Galvenie ekonomiskie rādītāji: IKP - 6% pieaugums (1997. gadā IKP saražoto preču un sniegto pakalpojumu kopējā vērtība Ls 3309,2 milj.), inflācija gadā nav pārsniegusi 7% robežu.

II.

Nodokļu likmju pieaugumsAkcīzes nodokļu likmes palielinājušās:

- no 1998. gada 1. janvāra noteikta paaugstināta akcīzes nodokļa likme par rektificēto etilspirtu - par absolūtā alkohola vienu litru Ls 4,1;

- no 1998. gada 1. janvāra pārējiem alkoholiskajiem dzērieniem un alum ar etilspirta saturu virs 7,0% akcīzes nodokli aprēķina pēc absolūtā alkohola likmes par vienu litru - Ls 4,1;

- no 1998. gada 1. janvāra akcīzes nodoklis par vienu litru petrolejas - Ls 0,10;

- no 1998. gada 1. janvāra ir paaugstināta akcīzes nodokļa likme par benzīnu un dīzeļdegvielu, kā arī par to aizstājējproduktiem un komponentiem (dīzeļdegvielai, petrolejai un svinu nesaturošam benzīnam par Ls 0,02; svinu saturošam benzīnam par Ls 0,03).

III.

Iekasēto nodokļu apjoma pieaugums1998. gada janvārī VID administrējamie valsts pamatbudžeta nodokļu ieņēmumi (tai skaitā pārskaitīts Valsts autoceļu fondā), salīdzinot ar 1997. gada janvārī faktiski iekasēto (pārskaitījumi Valsts autoceļu fondā janvārī vēl netika veikti), ir pieauguši par Ls 11,1 milj. vai 27,9%. Nodokļu ieņēmumu pieaugumu sekmē nodokļu ieņēmumu analīze un prognozēšana katrā VID teritoriālā iestādē, kas tiek veikta, pamatojoties uz rīcības plānos izvirzītajiem uzdevumiem, to izpildes stratēģiju un izpildes indikatoriem.

Uzņēmumu ienākumu nodokļa (UIN) ieņēmumi

Faktiskie UIN ieņēmumi Ls 8,7 milj. (1998. gada janvāra normatīvs Ls 5,2 milj.). UIN plāna izpilde sastāda 167,3% jeb iekasēts par Ls 3,5 milj. vairāk nekā normatīvs. UIN janvāra normatīva pārpildi ietekmējuši šādi faktori:

- nozīmīga UIN plāna pārpilde apstiprina faktu, ka 1996., 1997. gadā ir sākusies ekonomikas augšupeja - reālais IKP pieaugums 1997. gadā, salīdzinot ar 1996. gadu, - 6%. Līdz ar to uzņēmumu peļņa, uz kuru balstās avansa maksājumi, palielinās. Šāda pat tendence saglabājusies arī 1998. gada janvārī;

- 1996. gadā uzņēmumiem, kuriem tika piemēroti atvieglojumi, pamatojoties uz likumu "Par ārvalstu ieguldījumiem Latvijas Republikā", atvieglojumu piemērošanas termiņš ir beidzies;

- pamatlīdzekļu paātrinātās norakstīšanas aprēķināšanas metodes maiņa (tiek pielietota regresīvā aprēķināšanas metode).

Akcīzes nodokļa ieņēmumi

Faktiskie akcīzes nodokļa ieņēmumi Ls 11,5 milj. Valsts pamatbudžetā ieskaitīts Ls 11,0 milj., bet speciālajos budžetos ieskaitīts Ls 0,5 milj. Akcīzes nodokļa normatīva izpilde sastāda 132,5% jeb iekasēts par Ls 2,7 milj. vairāk nekā janvāra normatīvs (1998. gada janvāra normatīvs Ls 8,3 milj.).

Alkoholisko dzērienu ieņēmumu plāns tika pārpildīts par Ls 687,8 tūkst.; pārējie akcīzes nodokļi (tabaka, zelts un vieglie automobiļi) netika izpildīti par Ls 134,4 tūkst.; naftas produktu ieņēmumu plāns tika pārpildīts par Ls 2127,4 tūkst.

Akcīzes nodokļa ieņēmumu apjoms ir pieaudzis galvenokārt tāpēc, ka atbilstoši 1997. gada 13. novembra likuma "Par akcīzes nodokli naftas produktiem" pārejas noteikumu 2. p. juridiskās personas, kas veic uzņēmējdarbību ar naftas produktiem, katru gadu 1. janvārī inventarizē tām piederošos naftas produktu krājumus un par inventarizācijas rezultātā konstatēto naftas produktu daudzumu samaksā valsts budžetā akcīzes nodokli, kura apmēru aprēķina kā starpību starp akcīzes nodokli pēc likmes, kas ir spēkā kārtējā gada 1. janvārī, un akcīzes nodokli pēc likmes, kas bija spēkā iepriekšējā gadā. Par atlikumiem uz 1998. gada 1. janvāri maksājums bija jāveic līdz 1998. gada 1. februārim.

Lielākais īpatsvars no 1998. gada janvārī iekasētā akcīzes nodokļa apjoma ir akcīzes nodokļa iemaksām par svinu nesaturošo benzīnu - 36,25% un par pārējiem alkoholiskajiem dzērieniem, izņemot alu - 32,72%. Par tabakas izstrādājumiem iekasētā akcīzes nodokļa īpatsvars ir 6,2%, par dīzeļdegvielu - 17,43%.

Pievienotās vērtības nodokļa (PVN) ieņēmumi

1998. gada janvārī faktiskie PVN ieņēmumi Ls 27,6 milj. (1998. gada janvāra normatīvs Ls 26,5 milj.). PVN janvāra normas izpilde sastāda 104,2% jeb iekasēts par Ls 1,1 milj. vairāk nekā plānots. PVN plāna izpildi ietekmējuši šādi faktori:

- PVN 1998. gada janvāra normatīva izpildi ietekmēja mazumtirdzniecības apgrozījuma pieaugums. Pieaugot ekonomiskajai rosībai un jaunu finansu pakalpojumu, tādu kā līzings, pieejamībai, 1997. gada 10 mēnešos mazumtirdzniecības apgrozījums ir pieaudzis par 14,6%;

- koksnes un tās izstrādājumu eksports pieaudzis 1997. gada 9 mēnešos, salīdzinot ar 1996. gada attiecīgo periodu par 52,7%, tāpat eksporta pieaugums par 17,4% vērojams transporta līdzekļu, metālapstrādes un mašīnbūves produkcijai, arī vieglās rūpniecības precēm par 12,2% (1/3 no kopējām PVN atmaksām saistītas ar koksnes un to izstrādājumu eksportu);

- tekstilmateriālu un tekstilizstrādājumu eksporta pieaugums (15% no kopējām PVN atmaksām);

- 1998. gada janvāra PVN pārmaksu izmantošana citu nodokļu maksājumu segšanai, tekošo nodokļu maksājumu segšanai, vai arī tās var tikt atmaksātas uz uzņēmumu kontiem;

- iedzīvotāju pirktspējas samazināšanās par 5,5% (1997. gada 9 mēnešos pēc mājsaimniecību budžeta apsekojumu datiem).

IV.

Nodokļu maksātāju izglītības līmeņa paaugstināšanās nodokļu jomāTo sekmē gan VID darbinieku darbs ar nodokļu maksātājiem, to apmācību organizēšana, dažādu konsultāciju sniegšana nodokļu jautājumos, gan dažādu biznesa struktūru organizētie semināri un kursi par nodokļu likumdošanas piemērošanu, kā arī par citiem jautājumiem. Piemēram, katru mēnesi dažādos centrālajos masu informācijas līdzekļos tiek piedāvāti apmēram 50 dažādi kursi un semināri nodokļu jautājumos.

V

. VID darbinieku darba kvalitātes uzlabošanāsNo vairāk nekā 4 tūkst. pašreiz VID strādājošiem augstākā izglītība ir 37%, vidējā speciālā - 38%, vidējā - 25%. VID vajadzīgi augsti kvalificēti, nepārtraukti pašizglītoties spējīgi un komunikabli darbinieki, kas korekti pildītu amata pienākumus. 1997. gada laikā ar kopējo dalībnieku skaitu 2582 VID darbinieki ir paaugstinājuši savu profesionālo izglītības līmeni 34 dažādu tēmu kvalifikācijas celšanas kursos, bet paaugstinājuši un pilnveidojuši savu profesionālo izglītības līmeni 30 semināros atbilstoši aktuālajām vajadzībām ir 1540 VID darbinieki. Notiek konsultācijas un semināri ar PHARE un OECD programmas vadītājiem un Baltijas valstu pārstāvjiem par nodokļu un muitas darbinieku mācībām un mācību sistēmas pilnveidošanu. 1997. gadā Rīgā - 2 mācību kursi (piedalījās 36 VID darbinieki), ārvalstīs - 20 mācību kursi un semināri (piedalījās 74 VID darbinieki).

1998. gada 6. februārī notika izlaidums RTU Starptautisko ekonomisko sakaru un muitas institūtā (SESMI), kurā atestātu par augstāko ekonomisko izglītību muitas vadīšanas specialitātē saņēma 39 VID darbinieki, inženierzinātņu bakalaura grādu ekonomikā - 39 darbinieki, bet muitas eksperta kvalifikāciju muitas vadīšanas un nodokļu nozarē - 46 muitnieki.

VI.

Informācijas sistēmas modernizācijas uzsākšanaVID Informācijas sistēma (SI) ir instruments nodokļu administrācijas un muitas funkciju veikšanai. Tāpēc no tās kvalitātes ir atkarīga valsts nodokļu, nodevu un citu valsts noteikto obligāto maksājumu iekasēšanas kvalitāte un kvantitāte. Viens no svarīgākajiem sistēmas faktoriem ir nodokļu uzskaites sistēmas sakārtošana, muitas informatīvās sistēmas izveide, jaunā Muitas likuma prasībām atbilstošas maksājumu uzskaites un kontroles sistēmas izveide.

1997. gadā pamatā pabeigta nodokļu maksātāju reģistra jaunās versijas izveide. Izstrādātas lietotājprasības visam nodokļu administrācijas ciklam, kā arī nodokļu uzskaites centrālā datu bāze, kurā ar 1998. gada septembri tiks apkopoti dati no visām teritoriālajām iestādēm.

VII.

Muitas modernizācijas pasākumi1997. gada laikā modernizēta Rīgas muitas reģionālā muitas sistēma, izveidota Muitas centrālā datu bāze, kurā apvienotas visu iepriekšējo gadu datu bāzes. Ieviesta centrālās muitas informatīvā sistēma, bet muitas kontroles punktos šīs sistēmas ieviešana kavējas, jo nav pieņemti MK noteikumi par preču deklarēšanu. Muitas modernizācijas pasākumi sekmē ekonomiskās robežas drošības nodrošināšanu, kas savukārt ietekmē legālā biznesa palielināšanos valstī.

Realizējot šos pasākumus, palielinājās uz robežas iekasēto nodokļu apjoms, kā arī iekšzemē iekasēto nodokļu apjoms.

Faktiskie muitas nodokļa ieņēmumi 1998. gada janvārī ir Ls 1,5 milj. (1997. gada janvāra normatīvs Ls 1,4 milj.). Muitas nodokļa 1998. gada janvāra normatīva izpilde sastāda 107,1% jeb iekasēts par Ls 0,1 milj. vairāk nekā normatīvs.

Preču imports republikā 1997. gada 9 mēnešos ir pieaudzis par 23,7%, nedaudz straujāk nekā eksports (21,8%).

Sociālās apdrošināšanas iemaksas 1998. gada janvārī

1998. gada janvārī sociālās apdrošināšanas iemaksas iekasētas Ls 38,0 milj. apmērā. 1997. gada janvārī sociālais nodoklis iekasēts Ls 27,4 milj. apmērā, kas ir par Ls 10,6 milj. vairāk, jeb pieaugums par 38,7%.

1998. gada janvārī sociālās apdrošināšanas iemaksu administrēšanu ir pārņēmis VID, bet vēl joprojām nav atrisinātas daudzas problēmas, kas saistītas ar sociālās apdrošināšanas iemaksu administrēšanas funkciju pārņemšanu.

Joprojām turpinās nodokļu maksātāju bāzes salīdzināšanas, šajā darba stadijā par pamatu ņemot Valsts ieņēmumu dienesta maksātāju datu bāzi. Salīdzināti 56,1 tūkst. reāli eksistējošu nodokļu maksātāju kodi. Tiek strādāts pie 22,7 tūkst. nodokļu maksātāju meklēšanas, kuru kodi bija uzrādīti nepareizi. Datu bāzes koriģēšana turpinās, jo šis process ir ļoti darbietilpīgs.

Valsts ieņēmumu dienests turpina risināt problēmas, kas saistītas ar parādu piedziņas lietu izskatīšanu tiesās. VID Juridiskā pārvalde izstrādā Ministru kabineta noteikumu projektu, lai atrisinātu ar pārstāvību tiesās saistītos jautājumus.

Pašlaik rajonos notiek semināri par piedziņas metodoloģijas jautājumiem, kuros tiek apspriestas ar sociālā nodokļa parādu piedziņu saistītās problēmas. Semināru laikā atklājusies šāda situācija: analizējot VID teritoriālai iestādei SAP iesniegto sarakstu par sociālā nodokļa parādniekiem, konstatēti gadījumi, kad uzņēmums, kuram ir parāds, ir izslēgts no Uzņēmumu reģistra. Lai noteiktu, cik aktuāla un izplatīta ir šī problēma, VID Juridiskā pārvalde gatavo attiecīgu pieprasījumu rajonu teritoriālajām iestādēm.

Tiek apkopota no VSAF saņemtā skaidrojošā rakstura informācija par sociālās apdrošināšanas iemaksas administrēšanas jautājumiem 1996.-1997. g. un gatavots skaidrojošs palīgmateriāls VID teritoriālajām iestādēm par likuma "Par sociālo nodokli" piemērošanu un par atšķirībām sociālā nodokļa un iedzīvotāju ienākuma nodokļa apliekamās bāzēs.

VID administrētie pamatbudžeta ieņēmumi 1998. gada janvārī

(milj. Ls)

| Ieņēmumu | Normatīvs | Faktiskie | Novirze | Faktiskā | |

| gada plāns | 1998. gada | ieņēmumi | izpilde pret | ||

| 1998. g. | janvārī (8,33%) | 1998. gada | normatīvu | ||

| janvārī | janvārī (%) | ||||

| PVN | 318,5 | 26,5 | 27,6 | 1,1 | 4,2 |

| UIN | 62,0 | 5,2 | 8,7 | 3,5 | 67,3 |

| Akcīzes nodoklis | 99,0 | 8,3 | 11,0* | 2,7 | 32,5 |

| Muitas nodoklis | 17,2 | 1,4 | 1,5 | 0,1 | 7,1 |

| Citi | 20,1 | 1,7 | 1,5 | -0,2 | -11,7 |

| Kopīgie ieņēmumi | 516,8 | 43,1 | 50,3* | 7,2 | 16,7 |

* Bez tam 500,0 tūkst. pārskaitīti Valsts autoceļu fondā.

VID administrētie valsts pamatbudžeta ieņēmumi 1998. gada janvārī pa nodokļu veidiem,

salīdzinot ar 1997. gada atbilstošo periodu

(milj. Ls)

| Faktiski iekasēts | Faktiski iekasēts | Novirze | Novirze | |

| 1997. g. janvārī | 1998. g. janvārī | (Ls) | (%) | |

| PVN | 23,6 | 27,6 | 4,0 | 16,9 |

| UIN | 4,8 | 8,7 | 3,9 | 81,3 |

| Akcīzes nod. | 8,5 | 11,5 | 3,0 | 35,3 |

| Muitas nod. | 1,5 | 1,5 | 0,0 | 0 |

| Citi | 1,3 | 1,5 | 0,2 | 15,4 |

| Kopā | 39,7 | 50,8 | 11,1 | 27,9 |

Akcīzes nodokļa maksājumi 1998. gada janvārī

(tūkst. Ls)

| Maksājuma nosaukums | 1998. gada | Normatīvs | Fakts | Fakts | Īpatsvars |

| plāns | 1998. gada | 1998. gada | mīnus | (%) | |

| janvārī | janvārī | normatīvs | |||

| Rektificētais etilspirts | 1,0 | 0,01 | |||

| Šampanietis un visu veidu vīni | 392,8 | 3,58 | |||

| Pārējie alkoholiskie dzērieni, izņemot alu | 39 500,0 | 3305 | 3589,2 | +687,8 | 32,72 |

| Alus ar etilspirta saturu virs 5,5 tilpum- | |||||

| procentiem līdz 7,0 tilpumprocentiem | 5,6 | 0,05 | |||

| Alus ar etilspirta saturu | |||||

| virs 7,0 tilpumprocentiem | 4,2 | 0,04 | |||

| Tabakas izstrādājumi | 680,0 | 6,2 | |||

| Zelts un citi dārgmetāli un to izstrādājumi | 12 500,0 | 1046 | 21,3 | -134,4 | 0,19 |

| Vieglie automobiļi | 210,3 | 1,92 | |||

| Svinu nesaturošs benzīns, tā aizstājēj- | |||||

| produkti un komponenti | 3976,0,0** | 36,25 | |||

| Svinu saturošs benzīns, tā aizstājējprodukti | |||||

| un komponenti | 47 050,0* | 3936 | 8,8 | +2127,4 | 0,08 |

| Dīzeļdegviela, tās aizstājējprodukti | |||||

| un komponenti | 1911,8 | 17,43 | |||

| Petroleja | 65,3 | 0,6 | |||

| Degvieleļļa, tās aizstājējprodukti | |||||

| un komponenti | 96,3 | 0,88 | |||

| Naftas gāzes un pārējie gāzveida | |||||

| ogļūdeņraži, izņemot dabasgāzi | 5,2 | 0,05 | |||

| Kopā | 99 050* | 8287 | 10 968,0 | 2681,0 | 100,0 |

* Bez tam pārskaitījumi Valsts autoceļu fondā.

** Bez tam maksājums Ls 500 tūkst. Valsts autoceļu fondā veikts no šīs summas.

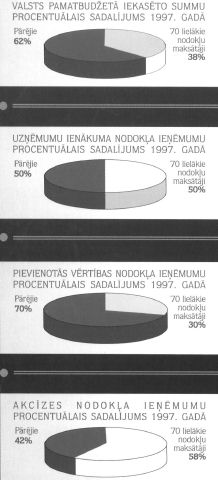

Kritēriji, pēc kuriem tika izraudzīti 70 uzņēmumi, kuri bija uzaicināti uz 20. februāra oficiālo tikšanos ar VID vadību un valdību:

1) iemaksātās nodokļu summas valsts pamatbudžetā;2) iemaksātās iedzīvotāju ienākuma nodokļa summas pašvaldību budžetā;

3) tas, ka uzņēmums ir viens no lielākajiem vai lielākais nodokļu maksātājs savā darbības nozarē;

4) tas, ka uzņēmumam nav nodokļu parādu.

70 lielākie nodokļu maksātāji

(tūkst. Ls)| Nozare | Valsts | Uzņēmuma | PVN | Akcīzes | Pārējie | Iedzīv. |

| pamatbudžetā | ienākuma | nod. | maksā- | ien. | ||

| iemaksāts | nodoklis | jumi | nodoklis | |||

| kopā ar muitu | ||||||

| un akc. pr.p. | ||||||

| Bankas un apdrošināšana | 6494,5 | 3718,8 | 393,5 | 26,4 | 2355,9 | 3885,9 |

| Celtniecība | 1805,3 | 235,6 | 1564,8 | 1,6 | 3,4 | 485,4 |

| Dzērienu ražošana un pārdošana | 47 191,0 | 1846,9 | 12 247,6 | 32 668,5 | 428,0 | 1470,4 |

| Elektroenerģija, gāze, ūdens | 45 729,1 | 6127,6 | 38 706,8 | 894,7 | 6446,1 | |

| Izdevniecību darbība | 2324,4 | 404,8 | 1881,4 | 38,2 | 924,8 | |

| Koka izstrādājumi | -416,3 | 1377,7 | -1815,9 | 21,9 | 1299,1 | |

| Lauksaimniecība | 78,7 | 1,6 | 77,1 | 7,9 | ||

| Metālliešana un apstrāde | -6016,0 | 57,1 | -6130,4 | 57,3 | 1810,2 | |

| Naftas produkti | 69 344,4 | 16 007,7 | 15 894,9 | 33 552,4 | 3889,4 | 2132,4 |

| Pārtikas produkti | 5503,2 | 1587,3 | 3609,0 | 221,6 | 85,3 | 3303,1 |

| Pasts un sakari | 12 974,9 | 815,3 | 12 147,9 | 11,7 | 4642,9 | |

| Transports | 4090,1 | 4491,1 | -951,0 | 146,2 | 403,8 | 12 656,9 |

| Vairumtirdzniecība | 5595,5 | 1266,3 | 3447,7 | 818,7 | 62,7 | 175,2 |

| Pārējie | 101 56,5 | 1 758,4 | 5 573,2 | 2 402,8 | 422,0 | 2 127,4 |

| Kopā | 204 855,4 | 39 696,2 | 86 646,8 | 69 838,3 | 8674,2 | 41 367,8 |

| Nr. | Iedz. | Nozare | Uzņēmuma | Nodokļu maks. | Adrese | Pasta |

| ien. | nosaukums | reģ. Nr. | indekss | |||

| nod. | ||||||

| 1. | v | Dzērienu ražošana | "Latvijas balzams", | 40003031873 | Rīga, | LV-1012 |

| un pārdošana | valsts a/s | A.Čaka iela 160 | ||||

| 2. | v | Elektroenerģija, | "Latvenergo", | 40003032949 | Rīga, Pulkveža | LV-1230 |

| gāze, ūdens | privatizējamā VAS | Brieža iela 12 | ||||

| 3. | v | Naftas produkti | "Ventspils nafta", | 50003003091 | Ventspils, | LV-3600 |

| privatizējamā VAS | Talsu iela 75 | |||||

| 4. | v | Elektroenerģija, | "Latvijas gāze", VAS | 40003000642 | Rīga, Blieķu | LV-1139 |

| gāze, ūdens | iela 6 | |||||

| 5. | Naftas produkti | "Kurzemes degviela", a/s | 40003229495 | Saldus raj., | LV-3801 | |

| Saldus pag. "Torņi" | ||||||

| 6. | v | Pasts un sakari | "Lattelekom", k/u, SIA | 40003052786 | Rīga, Vaļņu iela 30 | LV-1050 |

| 7. | Dzērienu ražošana | "Rīgas vīni", a/s | 40003024763 | Rīga, Blieķu iela 7 | LV-1138 | |

| un pārdošana | ||||||

| 8. | Naftas produkti | "Latvija Statoil", SIA | 40003064094 | Rīga, Doma | LV-1050 | |

| laukums 4 | ||||||

| 9. | Naftas produkti | "Stalkers", SIA | 41503008153 | Daugavpils, | LV-5404 | |

| Dobeles iela 30 | ||||||

| 10. | Naftas produkti | "Neste oil Latvija", SIA | 40003132723 | Rīga, Pērnavas | LV-1009 | |

| iela 78 | ||||||

| 11. | Naftas produkti | "Augstceltne", SIA | 40103000117 | Rīga, Republikas | LV-1010 | |

| laukums 2 | ||||||

| 12. | Naftas produkti | "Dinaz", k/u, SIA | 41503000747 | Daugavpils, | LV-5420 | |

| Jelgavas iela 2a | ||||||

| 13. | Naftas produkti | "Lat-Petroil", SIA | 40003268878 | Rīga, Hipokrāta | LV-1079 | |

| iela 47-108 | ||||||

| 14. | Naftas produkti | "Baltimar VT", SIA | 40103091281 | Ventspils, | LV-3600 | |

| Talsu iela 112a-3 | ||||||

| 15. | Naftas produkti | "Shell Latvija", SIA | 40003144582 | Rīga, Kalēju iela 49 | LV-1050 | |

| 16. | v | Bankas un | "Latvijas Unibanka", a/s | 40003151743 | Rīga, Pils iela 23 | LV-1050 |

| apdrošināšana | ||||||

| 17. | Dzērienu ražošana | "Aldaris", a/s | 40003073627 | Rīga, Tvaika iela 44 | LV-1005 | |

| un pārdošana | ||||||

| 18. | Pasts un sakari | "Latvijas mobilais | 50003050931 | Rīga, Ūnijas iela 39 | LV-1039 | |

| telefons", k/u, SIA | ||||||

| 19. | v | Bankas un | "Latvijas Banka" | 90000158236 | Rīga, K.Valdemāra | LV-1050 |

| apdrošināšana | iela 2a | |||||

| 20. | Tabaka | "Greis", SIA | 40003277353 | Rīga, Baznīcas | LV-1001 | |

| iela 41/43-37 | ||||||

| 21. | v | Elektroenerģija, | "Rīgas siltums", a/s | 40003286750 | Rīga, Cēsu iela 3 | LV-1012 |

| gāze, ūdens | ||||||

| 22. | v | Apģērbu ražošana | "Lauma", a/s | 50003006223 | Liepāja, Ziemeļu | LV-3417 |

| iela 19 | ||||||

| 23. | Dzērienu ražošana | "Berlat", Latvijas- | 40003185932 | Rīgas raj., Ādažu | LV-2164 | |

| un pārdošana | Vācijas k/u, SIA | pag. "Jaunkūlas" | ||||

| 24. | Bankas un | "Parekss-Banka", a/s | 40003074590 | Rīga, Smilšu iela 3 | LV-1010 | |

| apdrošināšana | ||||||

| 25. | Citi pakalpojumi | "Rīgas centrāltirgus", a/s | 50003249741 | Rīga, Nēģu iela 3 | LV-1003 | |

| 26. | Automobiļu | "Auto Rīga", SIA | 40003055104 | Rīga, S.Eizenšteina | LV-1079 | |

| pārdošana | iela 6 | |||||

| 27. | Pārtikas produkti | "Balticovo", a/s | 40003058863 | Iecavas pag., | LV-3913 | |

| Bauskas raj. | ||||||

| 28. | v | Transports | "Tramvaju un trolejbusu | 40103036010 | Rīga, Brīvības | LV-1012 |

| pārvalde, p/u | iela 191 | |||||

| 29. | v | Pārtikas produkti | "Laima", a/s | 40003020441 | Rīga, Miera iela 22 | LV-1136 |

| 30. | Pārtikas produkti | "Dobeles dzirnavnieks", | 40003020653 | Dobele, Spodrības | LV-3701 | |

| a/s | iela 4 | |||||

| 31. | Viesnīcas | "Polar Bek Daugava", SIA | 40003056928 | Rīga, Kuģu iela 24 | LV-1048 | |

| 32. | Transports | "Latvijas gaisa | 40003038621 | Lidosta "Rīga", | LV-1053 | |

| satiksme", v/u | Mārupes pag., Rīgas raj. | |||||

| 33. | Vairumtirdzniecība | "Simeks SMS", SIA | 40003267800 | Rīga, Tukuma iela 6 | LV-1002 | |

| 34. | Transports | "Rīgas tirdzniecības | 40003031905 | Rīga, Katrīnas | LV-1227 | |

| osta", VAS | iela 5a | |||||

| 35. | Dzērienu ražošana | "Veta", SIA | 41703000294 | Jelgava, Raiņa | LV-3601 | |

| un pārdošana | iela 20 | |||||

| 36. | Celtniecība | "BMGS", a/s | 40003146013 | Rīga, Ģertrūdes | LV-1011 | |

| iela 33/35 | ||||||

| 37. | Mazumtirdzniecība | "Interpegro-Latvija", | 40003053029 | Rīga, Nēģu iela 16 | LV-1003 | |

| k/u, SIA | ||||||

| 38. | Vairumtirdzniecība | "Baltic sugar | 40003118946 | Rīga, Republikas | LV-1010 | |

| company", SIA | laukums 2 | |||||

| 39. | Pārtikas produkti | "Rīgas piena | 40003017441 | Rīga, Bauskas | LV-1004 | |

| kombināts", a/s | iela 180 | |||||

| 40. | Elektroenerģija, | "Rīgas ūdens", p/u | 40103023035 | Rīga, Basteja | LV-1495 | |

| gāze, ūdens | bulvāris 1 | |||||

| 41. | Vairumtirdzniecība | "Mono-M" | 40003198725 | Rīga, Krustpils | LV-1073 | |

| iela 147 | ||||||

| 42. | Vairumtirdzniecība | "Latvijas metāls", a/s | 40003197310 | Rīga, Braslas iela 24 | LV-1035 | |

| 43. | Transports | "Rīnūži", Rīgas ostas | 40003032671 | Rīga, Atlantijas | LV-1020 | |

| valsts stividoru komp. | iela 27 | |||||

| 44. | Celtniecība | "U.Pīlēna birojs", a/s | 42103000187 | Liepāja, Strautu | LV-3400 | |

| iela 1/5 | ||||||

| 45. | Izdevniecību | "Diena", a/s | 40003086104 | Rīga, Mūkusalas | LV-1004 | |

| darbība | iela 41 | |||||

| 46. | Radio un TV | "Latvijas Valsts radio | 40003011203 | Rīga, Elizabetes | LV-1010 | |

| un TV centrs", a/s | iela 41/43 | |||||

| 47. | Pārtikas produkti | "Staburadze", a/s | 40003012482 | Rīga, Artilērijas | LV-1009 | |

| iela 55 | ||||||

| 48. | Pārtikas produkti | "Jelgavas | 40003017988 | Jelgava, Cukura | LV-3002 | |

| cukurfabrika", a/s | iela 22 | |||||

| 49. | Koka izstrādājumi | "Linda", Latvijas- | 40003007091 | Rīga, Aspazijas | LV-1001 | |

| Vācijas k/u, SIA | bulvāris 26 | |||||

| 50. | Pārtikas produkti | "Putnu fabrika | 50003007411 | Rīgas raj. | LV-2123 | |

| Ķekava", a/s | Ķekavas pag. | |||||

| 51. | Izdevniecību | "Lauku Avīze", SIA | 40103027253 | Rīga, Balasta | LV-1081 | |

| darbība | dambis 3 | |||||

| 52. | Vairumtirdzniecība | "Kemira agro | 40003229974 | Rīga, Dzirnavu | LV-1018 | |

| Latvija", SIA | iela 140 | |||||

| 53. | Celtniecība | "Latvijas tilti", a/s | 50003030441 | Granīta iela 15, | LV-1065 | |

| Rīgas raj. Stopiņu pag. | ||||||

| 54. | Izdevniecību | "Apgāds Zvaigzne | 40003154167 | Rīga, K.Valdemāra | LV-1013 | |

| darbība | ABC", SIA | iela 105 | ||||

| 55. | Izdevniecību | "Preses nams", a/s | 40003000248 | Rīga, Balasta | LV-1081 | |

| darbība | dambis 3 | |||||

| 56. | Pārtikas produkti | "Internacionālie | 40003227992 | Bauskas raj., Īslīces | LV-3901 | |

| vīni", SIA | pag. "Imantas" | |||||

| 57. | v | Pasts un sakari | "Latvijas pasts", v/u | 40003052790 | Rīga, Brīvības | LV-1000 |

| bulvāris 21 | ||||||

| 58. | Bankas un | "Balta", a/s | 40003049409 | Rīga, Vaļņu iela 1 | LV-1050 | |

| apdrošināšana | ||||||

| 59. | Restorāni | "Lido", SIA | 40003022654 | Rīga, Lāčplēša | LV-1011 | |

| iela 53 | ||||||

| 60. | Koka izstrādājumi | "Rīgas finieru | 40003107641 | Rīga, Bieķensalas | LV-1004 | |

| rūpnīca", SIA | iela 2a | |||||

| 61. | tikai | Transports | "Latvijas dzelzceļš", VAS | 40003032065 | Rīga, Gogoļa iela 3 | LV-1547 |

| 62. | tikai | Transports | "Latvijas kuģniecība", | 40003021108 | Rīga, Basteja | LV-1807 |

| PVAS | bulvāris 2 | |||||

| 63. | tikai | Koka izstrādājumi | "Latvijas finieris", a/s | 40003094173 | Rīga, Bauskas iela 59 | LV-1004 |

| 64. | tikai | Metālliešana | "Liepājas metalurgs", a/s | 40003014197 | Liepāja, Brīvības | LV-3400 |

| un apstrāde | iela 93 | |||||

| 65. | tikai | Pārtikas produkti | "Jūras līcis", a/s | 40003097184 | Jūrmala, Lašu iela 11 | LV-2010 |

| 66. | tikai | Transports | "Latrostrans", SIA | 40003190740 | Daugavpils, | LV-5403 |

| Balvu iela 7 | ||||||

| 67. | tikai | Metālliešana | "Rebir", a/s | 40003028394 | Rēzekne, Viļakas | LV-4600 |

| un apstrāde | iela 4 | |||||

| 68. | tikai | Bankas un | "Latvijas Krājbanka", | 40003068096 | Rīga, Smilšu | LV-1920 |

| apdrošināšana | a/s | iela 1/4 | ||||

| 69. | Lauksaimniecība | J.Pilvera z/s "Ziedi" | 45101000230 | Dobeles raj., Auru | LV-3701 | |

| pag. "Liepziedi" 8 | ||||||

| 70. | Lauksaimniecība | J.Bojāra z/s "Ezeriņi" | 47701000646 | Preiļu raj., Vārkavas | LV-5337 | |

| pag., Dovales s. "Ezeriņi" |