Spirta monopola pārvaldes rīkojums

nr.58

1995.gada

7.jūnijs

Par līdz 1995.gada 1.augustam

nerealizējamo importēto alkoholisko dzērienu dubulto (atkārtoto)

marķēšanu

Pamatojoties uz Ministru kabineta

1995.gada 18.aprīļa noteikumu nr.120 "Par alkoholisko dzērienu

marķēšanas kārtību" 29.punktu, nosaku:

1. Dubultā marķēšana atļauta tikai

tādiem alkoholiskajiem dzērieniem, kuriem līdz 1995.gada

1.jūlijam izsniegti Labklājības ministrijas Nacionālā

sertifikācijas centra kvalitātes (atbilstības) sertifikāti un

kuru legāla ievešana (imports) līdz 01.07.95. Latvijas Republikā

ir dokumentāri apliecināta.

Alkoholisko dzērienu akcīzes

nodokļa markas dubultajai marķēšanai izsniedzamas tikai tam

alkoholisko dzērienu daudzumam, kuri līdz 1995.gada 1.jūlijam

ievesti un marķēti atbilstoši Ministru kabineta 1994.gada

25.janvāra noteikumiem nr.37 "Par spirta un alkoholisko dzērienu

valsts monopolu" ar Labklājības ministrijas Nacionālā

sertifikācijas centra izsniegtajām marķēšanas uzlīmēm.

2. Dubultajai marķēšanai

izmantojamas Spirta monopola pārvaldes pārdotās alkoholisko

dzērienu akcīzes nodokļa markas ar noteiktu krāsu un īpašu divu

burtu sērijas apzīmējumu un numerāciju.

3. Dubultajai marķēšanai

paredzētās alkoholisko dzērienu akcīzes nodokļa markas Spirta

monopola pārvaldē izsniedz tikai tiem importētājuzņēmumiem,

kuriem no attiecīgā alkoholiskā dzēriena ievešanas (importa)

brīža līdz alkoholisko dzērienu akcīzes nodokļa marku

nepieciešamības brīdim (01.08.95) ir spēkā Spirta monopola

pārvaldes izsniegta licence alkoholisko dzērienu ievešanai.

4. Lai saņemtu importēto

alkoholisko dzērienu dubultajai marķēšanai paredzētās alkoholisko

dzērienu akcīzes nodokļa markas, licencētie alkoholisko dzērienu

mazumtirdzniecības un vairumtirdzniecības uzņēmumi:

4.1. pēc stāvokļa uz 1995.gada

1.jūliju veic importēto alkoholisko dzērienu inventarizāciju;

4.2. veic alkoholisko dzērienu

realizācijas prognozi jūlija mēnesim un prognozē inventarizēto

alkoholisko dzērienu atlikumus uz 01.08.95.;

4.3. līdz 1995.gada 4.jūlijam,

pamatojoties uz šā rīkojuma p.4.2. minētās prognozes datiem,

iesniedz attiecīgos datus kopā ar atbilstošo saņemto alkoholisko

dzērienu pavadzīmju kopijām konkrētā alkoholiskā dzēriena

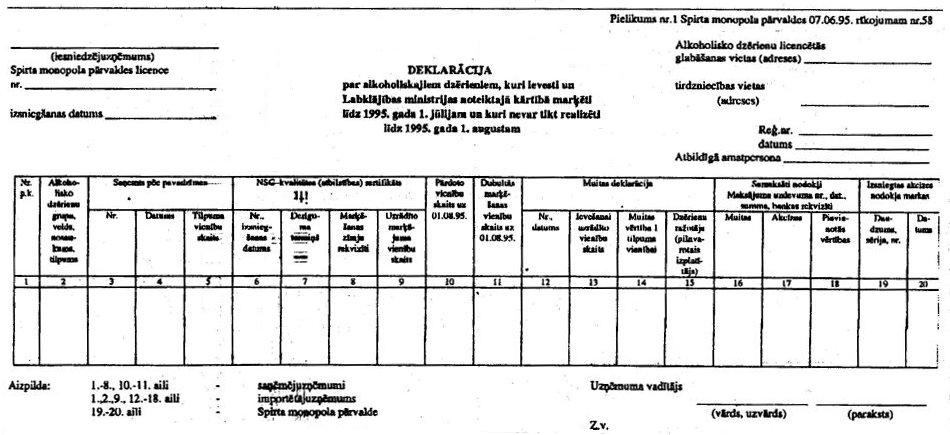

piegādātājam saskaņā ar šā rīkojuma pielikumu nr.1.

5. Importētājuzņēmums līdz

1995.gada 7.jūlijam apkopo no šā rīkojuma p.4. minētajiem

uzņēmumiem saņemtās ziņas un iesniedz Spirta monopola pārvaldei

saskaņā ar šā rīkojuma pielikumu nr.1:

5.1. apkopoto deklarāciju,

pievienojot alkoholisko dzērienu saņēmējuzņēmuma iesniegto

dokumentu kopijas;

5.2. deklarāciju par to valdījumā

esošo alkoholisko dzērienu krājumiem par visām glabāšanas vietām,

pievienojot muitas kravas deklarāciju, muitas akcīzes un

apgrozījuma (pievienotās vērtības) nodokļa samaksas dokumentu un

kvalitātes (atbilstības) sertifikātu kopijas, vienlaicīgi uzrādot

šo dokumentu oriģinālus.

6. Spirta monopola pārvalde pēc

iesniegto dokumentu pārbaudes izraksta importētājuzņēmumam rēķinu

dubultajai marķēšanai saņemto alkoholisko dzērienu akcīzes

nodokļa marku apmaksai saskaņā ar apstiprināto alkoholisko

dzērienu akcīzes nodokļa marku izmaksu kalkulāciju. Alkoholisko

dzērienu akcīzes nodokļa markas dubultajai marķēšanai

importētājuzņēmumam izsniedz pēc akcīzes nodokļa marku

apmaksas.

7. Par visos iesniegtajos

dokumentos uzrādīto datu pareizību un saņemto alkoholisko

dzērienu akcīzes nodokļa marku pielietojumu atbild

importētājuzņēmums.

Alkoholisko dzērienu akcīzes

nodokļa markas nav izsniedzamas alkoholiskajiem dzērieniem, kuri

vai daļa no kuriem pēc likuma "Par akcīzes nodokli" 6.panta

grozījumu spēkā stāšanās 1995.gada 22.martā pārdoti par cenu, kas

zemāka par muitas vērtības un aprēķināto nodokļu summu.

8. Alkoholisko dzērienu dubultās

marķēšanas akcīzes nodokļa marku piestiprina uz alkoholiskā

dzēriena pudeles vai cita veida minimālā tilpuma fasēšanas

vienības tā, lai tā skartu izstrādājuma pamatetiķeti vai

aizvākojuma atdalāmo daļu, neaizsedzot informāciju, ko satur

iepriekšējā marķējuma uzlīme.

Dubultajai marķēšanai

deklarētajiem alkoholiskajiem dzērieniem paredzēto un izsniegto

alkoholisko dzērienu akcīzes nodokļa marku pielietošana atļauta

tikai atbilstoši Spirta monopola pārvaldes izdotai akcīzes

nodokļa marku pavadzīmei, kurā norādīts atbilstīgs alkoholiskā

dzēriena kvalitātes (atbilstības) sertifikāts, akcīzes nodokļa

marku sērija un numuri, to piestiprināšanas vieta un iepriekšējā

marķējuma rekvizīti. Spirta monopola pārvaldes izsniegtajai

akcīzes nodokļa marku pavadzīmei neatbilstošs marķējums uzskatāms

par viltotu, un pret attiecīgo uzņēmumu pielietojamas likumā

paredzētās sankcijas.

9. Spirta monopola pārvalde

izlases veidā pārbauda Spirta monopola pārvaldē reģistrētajās

alkoholisko dzērienu glabāšanas vietās, kuras minētas šajā

rīkojumā paredzētajos dokumentos, ar Labklājības ministrijas

Nacionālā sertifikācijas centra izsniegtajām marķēšanas uzlīmēm

veiktā marķējuma atbilstību normatīvo dokumentu prasībām.

10. Gadījumos, kad iesniegto

dokumentu pārbaudes rezultātā atklāti nepatiesi dati, Spirta

monopola pārvalde neizsniedz alkoholisko dzērienu akcīzes nodokļa

markas dubultajai marķēšanai.

Direktors I.Roķis