Ministru kabineta

noteikumi Nr.532

Rīgā 2001.gada 18.decembrī (prot.

Nr.61, 20.§)

Alkohola

denaturēšanas un denaturētā alkohola aprites kārtība

Izdoti saskaņā

ar Alkohola aprites likuma 3.panta otro daļu

un likuma “Par akcīzes nodokli alkoholiskajiem dzērieniem”

8.panta otro daļu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka alkohola

denaturēšanas un denaturētā alkohola aprites kārtību.

2. Alkoholu denaturē tikai akcīzes

preču noliktavā alkoholiskajiem dzērieniem (turpmāk — akcīzes

preču noliktava).

3. Denaturēt alkoholu, kā arī

ievest denaturētu alkoholu Latvijas Republikas muitas teritorijā

tā tālākai pārvietošanai uz akcīzes preču noliktavu ir atļauts

tikai akcīzes preču noliktavas turētājam (turpmāk — noliktavas

turētājs), kas saskaņā ar šiem noteikumiem ir saņēmis Valsts

ieņēmumu dienesta atļauju alkohola denaturēšanai (turpmāk —

denaturēšanas atļauja).

4. Noliktavas turētājam ir atļauts

piegādāt denaturēto alkoholu tikai tiem uzņēmumiem

(uzņēmējsabiedrībām) (turpmāk — patērētājs), kas saskaņā ar šiem

noteikumiem ir saņēmuši Valsts ieņēmumu dienesta atļauju

denaturētā alkohola iegādei (turpmāk — patērētāja atļauja) un kas

izmanto denaturēto alkoholu dažādu nepārtikas preču ražošanā

(iepildot, pievienojot vai iestrādājot denaturēto alkoholu

dažādās precēs), tehnoloģiskajā procesā, tehniskajām vajadzībām,

tehniskajā apkopē vai tamlīdzīgi, izņemot denaturētā alkohola

izmantošanu par kurināmo.

5. Ja denaturēto alkoholu

paredzēts izmantot naftas produktu (degvielas) ražošanā saskaņā

ar likumu “Par akcīzes nodokli naftas produktiem”, denaturēšanai

var izmantot tikai tādu alkoholu, kas atbilst likuma “Par akcīzes

nodokli naftas produktiem” 6.panta septītajā daļā minētajiem

nosacījumiem.

6. Alkohols (arī ievestais

alkohols) tiek uzskatīts par denaturētu, ja tas atbilst šo

noteikumu prasībām un ir piegādāts patērētājiem šajos noteikumos

noteiktajā kārtībā. Ja alkohols (arī ievestais alkohols)

neatbilst šo noteikumu prasībām un netiek piegādāts patērētājiem

šajos noteikumos noteiktajā kārtībā, tam piemērojams akcīzes

nodoklis pēc likuma “Par akcīzes nodokli alkoholiskajiem

dzērieniem” 7.pantā noteiktās akcīzes nodokļa

likmes. Atbildīgs par akcīzes nodokļa maksāšanu šajā

gadījumā ir noliktavas turētājs.

7. Ja patērētājs denaturēto

alkoholu izmanto mērķiem, kas nav norādīti patērētāja atļaujā,

vai neievēro šajos noteikumos noteikto kārtību, par izmantoto

alkohola daudzumu patērētājs ir atbildīgs saskaņā ar likuma “Par

akcīzes nodokli alkoholiskajiem dzērieniem” 16.panta ceturto

daļu.

8. Noliktavas turētājs atbild par

visām darbībām ar denaturēto alkoholu akcīzes preču noliktavā, kā

arī nodrošina denaturētā alkohola un ievestā denaturētā alkohola

(turpmāk — denaturētais alkohols) atbilstību šo noteikumu

prasībām.

II.

Denaturēšanas atļauja

9. Lai saņemtu denaturēšanas

atļauju, noliktavas turētājs iesniedz Valsts ieņēmumu dienestā

iesniegumu (turpmāk — iesniegums). Iesniegumā norāda šādu

informāciju:

9.1. noliktavas turētāja

nosaukums, juridiskā adrese, nodokļu maksātāja reģistrācijas kods

un Valsts ieņēmumu dienesta iestāde, kurā noliktavas turētājs

reģistrējies kā nodokļu maksātājs;

9.2. tās akcīzes preču noliktavas

adrese un identifikācijas kods, kurā tiks denaturēts alkohols un

uzglabāts denaturētais alkohols;

9.3. alkohola denaturēšanas vielas

saskaņā ar šo noteikumu 1.pielikumu;

9.4. iesnieguma iesniegšanas

datums;

9.5. noliktavas turētāja

atbildīgās personas paraksts un tā atšifrējums.

10. Iesniegumam pievieno šādus

dokumentus vai to kopijas (uzrādot oriģinālu):

10.1. akcīzes preču noliktavas

plānu, kuru ar parakstu apstiprinājusi noliktavas turētāja

atbildīgā persona un kurā norādītas stacionārās tvertnes

denaturēšanai un denaturētā alkohola uzglabāšanai, to tilpums

(m3) un numurs plānā;

10.2. rakstisku apliecinājumu, ka

denaturēšanai tiks izmantots alkohols, kas atbilst likuma “Par

akcīzes nodokli naftas produktiem” 6.panta septītajā daļā

minētajiem nosacījumiem (ja denaturēto alkoholu paredzēts

izmantot naftas produktu (degvielas) ražošanā);

10.3. denaturētā alkohola daudzuma

uzskaitē lietojamā verificētā vai kalibrētā skaitītāja tehnisko

dokumentāciju, norādot skaitītāja stāvokli iesnieguma

iesniegšanas dienā.

11. Valsts ieņēmumu dienests

izskata noliktavas turētāja iesniegtos dokumentus un 10 darbdienu

laikā pēc to saņemšanas izsniedz denaturēšanas atļauju vai pieņem

lēmumu par atteikumu izsniegt denaturēšanas atļauju.

Denaturēšanas atļaujā norāda šādu informāciju:

11.1. noliktavas turētāja

nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas

kods;

11.2. akcīzes preču noliktavas

adrese un identifikācijas numurs;

11.3. alkohola denaturēšanas

vielas saskaņā ar šo noteikumu 1.pielikumu;

11.4. denaturēšanas atļaujas spēkā

stāšanās datums;

11.5. Valsts ieņēmumu dienesta

atbildīgās amatpersonas paraksts un tā atšifrējums.

12. Denaturēšanas atļauja stājas

spēkā tās piešķiršanas dienā. Denaturēšanas atļauju izsniedz bez

maksas, un tai nav termiņa ierobežojuma.

13. Valsts ieņēmumu dienests

neizsniedz denaturēšanas atļauju, ja:

13.1. noliktavas turētājam viena

gada laikā pirms iesnieguma iesniegšanas ir anulēta denaturēšanas

atļauja par šajos noteikumos noteikto prasību pārkāpšanu;

13.2. noliktavas turētājs veicis

uzņēmējdarbību ar denaturēto alkoholu bez denaturēšanas

atļaujas;

13.3. noliktavas turētājs

iesniegumā vai tam pievienotajos dokumentos sniedzis nepatiesu

vai nepilnīgu informāciju.

14. Valsts ieņēmumu dienestam ir

tiesības anulēt denaturēšanas atļauju šādos gadījumos:

14.1. noliktavas turētājs

iesniegumā vai tam pievienotajos dokumentos sniedzis nepilnīgu

informāciju;

14.2. noliktavas turētājs 90 dienu

laikā pēc denaturēšanas atļaujas saņemšanas nav uzsācis

uzņēmējdarbību ar denaturēto alkoholu;

14.3. noliktavas turētājs

noteiktajā termiņā nav iesniedzis šo noteikumu 32.punktā noteikto

pārskatu;

14.4. noliktavas turētājs pārskatā

sniedzis nepilnīgu informāciju;

14.5. noliktavas turētājs ir

pārkāpis citas šajos noteikumos noteiktās prasības.

15. Valsts ieņēmumu dienests anulē

denaturēšanas atļauju, ja:

15.1. noliktavas turētājs

iesniegumā vai tam pievienotajos dokumentos sniedzis nepatiesu

informāciju;

15.2. noliktavas turētājs pārskatā

sniedzis nepatiesu informāciju;

15.3. noliktavas turētājs ir

iesniedzis pieteikumu par denaturēšanas atļaujas anulēšanu.

16. Triju darbdienu laikā no

dienas, kad pieņemts lēmums par denaturēšanas atļaujas anulēšanu,

Valsts ieņēmumu dienests nosūta lēmumu noliktavas turētājam.

Lēmumā norāda denaturēšanas atļaujas anulēšanas iemeslus.

17. Ja denaturēšanas atļauju

anulē, noliktavas turētājs veic katra veida denaturētā alkohola

inventarizāciju un 10 darbdienu laikā pēc denaturēšanas atļaujas

anulēšanas denaturētā alkohola atlikumu deklarē Valsts ieņēmumu

dienestā. Deklarēto atlikumu pēc Valsts ieņēmumu dienesta

speciālas atļaujas saņemšanas atļauts piegādāt patērētājiem, kas

saņēmuši patērētāja atļauju.

18. Valsts ieņēmumu dienests

informāciju par anulētajām denaturēšanas atļaujām nosūta

publicēšanai laikrakstā “Latvijas Vēstnesis”.

19. Ja iesniegumā vai tam

pievienotajos dokumentos norādītā informācija ir mainījusies,

noliktavas turētājs par to piecu darbdienu laikā rakstiski paziņo

Valsts ieņēmumu dienestam. Valsts ieņēmumu dienests izdara

attiecīgus grozījumus denaturēšanas atļaujā 10 darbdienu laikā

pēc rakstiskā paziņojuma saņemšanas.

III. Denaturētā

alkohola ievešana, alkohola denaturēšana un denaturētā alkohola

uzglabāšana

20. Muitas iestāde Muitas likumā

noteiktajā kārtībā paņem ievestā alkohola paraugu, sastāda

attiecīgu aktu un pārbauda ievestā alkohola atbilstību šo

noteikumu 1.pielikumā noteiktajām prasībām.

21. Alkoholu denaturē, pievienojot

alkoholam (neatkarīgi no absolūtā spirta daudzuma alkoholā) vienu

no šo noteikumu 1.pielikumā minētajām denaturēšanas vielām

norādītajā daudzumā.

22. Noliktavas turētājs:

22.1. ne vēlāk kā divu darbdienu

laikā pirms paredzētās denaturēšanas rakstiski informē Valsts

ieņēmumu dienestu par denaturēšanas laiku un vietu;

22.2. alkoholu denaturē, kā arī

atbilstības novērtēšanai nepieciešamo denaturētā alkohola paraugu

no tvertnes ņem Valsts ieņēmumu dienesta pilnvarotās amatpersonas

klātbūtnē.

23. Valsts ieņēmumu dienesta

pilnvarotā amatpersona aizzīmogo parauga iesaiņojumu un apliecina

to ar parakstu. Minētās darbības apstiprina ar aktu

(2.pielikums).

24. Denaturēšanas vielu iegādi

nodrošina noliktavas turētājs.

25. Alkoholu denaturē un katra

veida denaturēto alkoholu (ja denaturētajam alkoholam ir dažāds

absolūtā spirta daudzums alkoholā vai alkohols denaturēts ar

dažādām denaturēšanas vielām) uzglabā tam īpaši paredzētās

atsevišķās stacionārās Valsts ieņēmumu dienestā deklarētās

tvertnēs, kuras noliktavas turētājs ir norādījis akcīzes preču

noliktavas plānā. Tvertnes ir nodrošinātas ar Valsts ieņēmumu

dienesta noteikto un Valsts ieņēmumu dienesta amatpersonas

kontroles marķējumu. Uz tvertnēm ir uzraksts “Denaturēts

alkohols”, un tajās aizliegts glabāt nedenaturētu alkoholu.

26. Denaturētā alkohola atbilstību

šo noteikumu prasībām novērtē Ministru kabineta pilnvarotā

kompetentā institūcija.

27. Lai saņemtu denaturētā

alkohola atbilstību apliecinošu dokumentu, noliktavas turētājs

iesniedz Ministru kabineta pilnvarotajā kompetentajā institūcijā

denaturētā alkohola paraugu Valsts ieņēmumu dienesta amatpersonas

aizzīmogotā iesaiņojumā un šo noteikumu 23.punktā minētā akta

kopiju. Valsts ieņēmumu dienesta pilnvarotās amatpersonas

parakstam uz aizzīmogotā denaturētā alkohola parauga un akta

jābūt identiskam.

28. Ministru kabineta pilnvarotā

kompetentā institūcija triju darbdienu laikā pēc parauga

saņemšanas pārbauda denaturētā alkohola paraugu un izsniedz

noliktavas turētājam denaturētā alkohola atbilstību apliecinošu

dokumentu, kurā norāda šādu informāciju:

28.1. noliktavas turētāja

nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas

kods;

28.2. akcīzes preču noliktavas

adrese;

28.3. deklarētā denaturētā

alkohola daudzums litros un absolūtā spirta litros;

28.4. alkohola denaturēšanas

vielas saskaņā ar šo noteikumu 1.pielikumu;

28.5. šo noteikumu 23.punktā

minētā akta numurs;

28.6. denaturētā alkohola

atbilstību apliecinošā dokumenta izsniegšanas datums;

28.7. atbildīgās amatpersonas

paraksts un tā atšifrējums.

IV. Denaturētā

alkohola piegāde

29. Noliktavas turētājs uzskaita

visu no akcīzes preču noliktavas izvesto denaturēto alkoholu,

izmantojot skaitītāju, kas nodrošina denaturētā alkohola summāru

un neanulējamu uzskaiti.

30. Noliktavas turētājs izsniedz

patērētājiem denaturēto alkoholu tādā daudzumā, kas nepār-sniedz

patērētāja atļaujā minēto daudzumu.

31. Noliktavas turētājam nav

atļauts piegādāt denaturēto alkoholu patērētājiem, ja nav saņemts

denaturētā alkohola atbilstību apliecinošs dokuments.

32. Noliktavas turētājs par katra

veida denaturēto alkoholu (ja denaturētajam alkoholam ir dažāds

absolūtā spirta daudzums alkoholā vai alkohols denaturēts ar

dažādām denaturēšanas vielām) līdz pēctaksācijas perioda

piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā

pārskatu par denaturētā alkohola apriti un piegādi patērētājiem

(3.pielikums) taksācijas periodā (turpmāk — pārskats). Pārskatu

iesniedz rakstiski un elektroniski.

33. Noliktavas turētājs pārskatam

pievieno denaturētā alkohola atbilstību apliecinoša dokumenta

kopiju (uzrādot oriģinālu).

34. Par faktisko alkohola zudumu,

kas radies denaturēšanas, glabāšanas un piegādes laikā, ja tas

pārsniedz normatīvajos aktos noteiktās zuduma normas, noliktavas

turētājs maksā akcīzes nodokli saskaņā ar likuma “Par akcīzes

nodokli alkoholiskajiem dzērieniem” 7.pantā noteiktajām

likmēm.

V. Prasības

patērētājiem

35. Lai saņemtu patērētāja

atļauju, patērētājs iesniedz Valsts ieņēmumu dienestā iesniegumu

(turpmāk — patērētāja iesniegums). Patērētāja iesniegumā norāda

šādu informāciju:

35.1. patērētāja nosaukums,

juridiskā adrese, nodokļu maksātāja reģistrācijas kods un Valsts

ieņēmumu dienesta iestāde, kurā patērētājs reģistrējies kā

nodokļu maksātājs;

35.2. tā uzņēmuma adrese un darba

laiks, kur denaturētais alkohols tiks izmantots;

35.3. kādām vajadzībām tiks

izmantots denaturētais alkohols;

35.4. alkohola denaturēšanas

vielas saskaņā ar šo noteikumu 1.pielikumu;

35.5. iesnieguma iesniegšanas

datums;

35.6. patērētāja atbildīgās

personas paraksts un tā atšifrējums.

36. Patērētāja iesniegumam

pievieno:

36.1. tehniskos normatīvus,

patēriņa normatīvus vai citu informāciju, kurā norādīts

konkrētajā pieprasītajā laikposmā (piemēram, mēnesī, gadā)

izmantojamais denaturētā alkohola daudzums (litros un absolūtā

spirta litros);

36.2. tehniskos normatīvus,

patēriņa normatīvus vai citu informāciju, kurā norādīts, kāds

denaturētā alkohola daudzums (litros un absolūtā spirta litros)

nepieciešams, lai saražotu vienu attiecīgās preces vienību vai

veiktu citas patērētāja iesniegumā minētas darbības (piemēram,

konkrētas iekārtas tehniskajai apkopei nepieciešamais denaturētā

alkohola daudzums);

36.3. ar patērētāja atbildīgās

personas parakstu apstiprinātu uzņēmuma teritorijas plāna kopiju,

kurā norādītas tvertnes denaturētā alkohola uzglabāšanai, to

tilpums (m3) un numurs plānā. Plāna kopiju iesniedz patērētāji,

kas vienlaikus uzglabā vairāk nekā 2000 litru denaturētā

alkohola;

36.4. iepriekš izsniegto

patērētāja atļauju, ja patērētāja atļauja tiek izsniegta

atkārtoti, izņemot gadījumu, ja patērētājs iepriekš izsniegto

patērētāja atļauju iesniedzis saskaņā ar šo noteikumu

39.punktu.

37. Valsts ieņēmumu dienests

izskata patērētāja iesniegtos dokumentus un 10 darbdienu laikā

pēc to saņemšanas izsniedz patērētāja atļauju vai pieņem lēmumu

par atteikumu izsniegt patērētāja atļauju. Patērētāja atļaujā

norāda šādu informāciju:

37.1. patērētāja nosaukums,

juridiskā adrese un nodokļu maksātāja reģistrācijas kods;

37.2. tā uzņēmuma adrese, kurā

denaturētais alkohols tiks uzglabāts un izmantots;

37.3. kādām vajadzībām atļauts

izmantot denaturēto alkoholu;

37.4. alkohola denaturēšanas

vielas saskaņā ar šo noteikumu 1.pielikumu;

37.5. atļautais saņemamā

denaturētā alkohola daudzums (litros un absolūtā spirta litros),

kas atbilst šo noteikumu 36.1.apakšpunktā minētajam alkohola

daudzumam, bet ne vairāk kā vienā gadā patērējamais daudzums;

37.6. denaturētā alkohola

uzskaites tabula (4.pielikums);

37.7. patērētāja atļaujas spēkā

stāšanās datums;

37.8. Valsts ieņēmumu dienesta

atbildīgās amatpersonas paraksts un tā atšifrējums.

38. Denaturētā alkohola uzskaites

tabulu patērētājs aizpilda, saņemot denaturēto alkoholu no

akcīzes preču noliktavas.

39. Ja patērētājs saņēmis

denaturēto alkoholu daudzumā, kas sasniedzis šo noteikumu

37.5.apakšpunktā norādīto, patērētāja atļauja turpmāk nav derīga

un 10 darbdienu laikā no pēdējās piegādes dienas iesniedzama

Valsts ieņēmumu dienestā.

40. Patērētājiem, kuri denaturēto

alkoholu pievieno naftas produktiem (degvielai) akcīzes preču

noliktavā naftas produktiem, Valsts ieņēmumu dienests izsniedz

patērētāja atļauju, ja patērētājam — akcīzes preču noliktavas

naftas produktiem turētājam — ir speciālā atļauja (licence)

naftas produktu (degvielas) ražošanai.

41. Patērētāja atļauja stājas

spēkā tās piešķiršanas dienā. Patērētāja atļauju izsniedz bez

maksas, un tā ir derīga atļaujā noteiktā denaturētā alkohola

daudzuma saņemšanai.

42. Valsts ieņēmumu dienests

neizsniedz patērētāja atļauju, ja:

42.1. patērētāja iesniegumā vai

tam pievienotajos dokumentos sniegta nepatiesa vai nepilnīga

informāciju;

42.2. patērētājam viena gada laikā

pirms iesnieguma iesniegšanas ir anulēta patērētāja atļauja.

43. Valsts ieņēmumu dienestam ir

tiesības anulēt patērētāja atļauju šādos gadījumos:

43.1. patērētāja iesniegumā vai

tam pievienotajos dokumentos sniegta nepilnīga informācija;

43.2. patērētājs noteiktajā laikā

nav iesniedzis šo noteikumu 48.punktā minēto pārskatu;

43.3. patērētājs ir pārkāpis citas

šajos noteikumos noteiktās prasības.

44. Valsts ieņēmumu dienests anulē

patērētāja atļauju, ja:

44.1. patērētāja iesniegumā vai

tam pievienotajos dokumentos sniegta nepatiesa informācija;

44.2. Valsts ieņēmumu dienests

konstatējis, ka patērētājs izmanto denaturēto alkoholu mērķiem,

kas nav norādīti atļaujā;

44.3. patērētājs nav nodrošinājis

šo noteikumu 49.punkta izpildi;

44.4. patērētājs ir iesniedzis

pieteikumu par patērētāja atļaujas anulēšanu.

45. Triju darbdienu laikā pēc

lēmuma pieņemšanas par patērētāja atļaujas anulēšanu Valsts

ieņēmumu dienests nosūta lēmumu patērētājam. Lēmumā norāda

patērētāja atļaujas anulēšanas iemeslus.

46. Ja patērētāja iesniegumā vai

tam pievienotajos dokumentos norādītā informācija ir mainījusies,

patērētājs par to piecu darbdienu laikā rakstiski paziņo Valsts

ieņēmumu dienestam. Ja patērētāja atļaujā norādītā informācija ir

mainījusies, Valsts ieņēmumu dienests 10 darbdienu laikā pēc

attiecīgās informācijas saņemšanas izdara attiecīgus grozījumus

patērētāja atļaujā.

47. Patērētāji ir tiesīgi

iegādāties denaturēto alkoholu tikai no tiem noliktavas

turētājiem, kuri ir saņēmuši denaturēšanas atļauju.

48. Patērētājs katru mēnesi līdz

piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā

pārskatu par iepriekšējā mēnesī izlietoto denaturēto alkoholu

(5.pielikums).

49. Patērētājs nodrošina Valsts

ieņēmumu dienesta pilnvarotajām personām iespēju kontrolēt

denaturētā alkohola apriti un ar to saistīto dokumentāro un

datorizēto informāciju uzņēmuma ražošanas, tirdzniecības un

denaturētā alkohola uzglabāšanas vietās.

VI. Noslēguma

jautājums

50. Atzīt par spēku zaudējušiem

Ministru kabineta 2000.gada 5.decembra noteikumus Nr.418

“Alkohola denaturēšanas un denaturētā alkohola aprites kārtība”

(Latvijas Vēstnesis, 2000, 446./447.nr.).

Ministru prezidents A.BĒRZIŅŠ

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis

1.pielikums

Ministru kabineta

2001.gada 18.decembra

noteikumiem Nr.532

Denaturēšanas

vielas

Nr.

p.k. |

Denaturēšanas vielas |

Minimālais pievienojamais

daudzums uz 100 litriem alkohola |

| 1. |

Izopropilspirts |

33 litri |

| 2. |

Šādu vielu maisījums: |

|

|

izopropilspirts |

9 litri |

|

acetons |

1 litrs |

|

metilēnzilais vai timolzilais,

vai kristāliskais violetais |

0,4 grami |

| 3. |

Benzīns vai petroleja |

5 litri |

| 4. |

Dietilftalāts (tikai alkoholam,

kuru izmanto kosmētikas, parfimērijas un citu līdzīgu preču

ražošanā) |

100 gramu |

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis

2.pielikums

Ministru kabineta

2001.gada 18.decembra

noteikumiem Nr.532

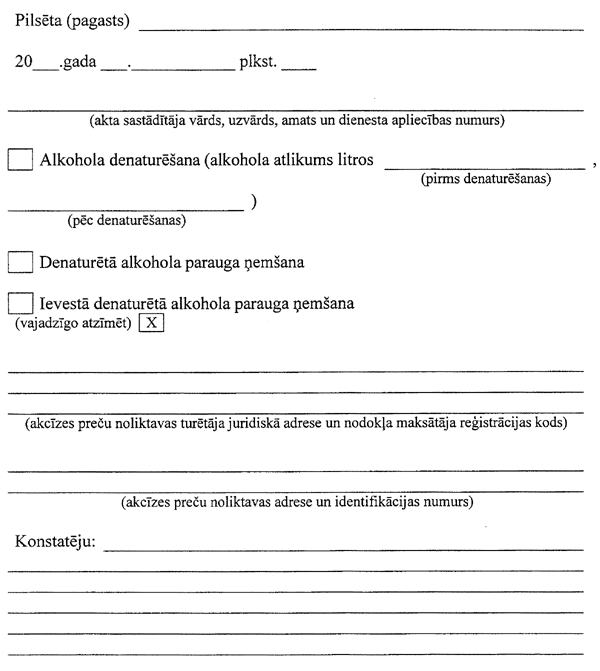

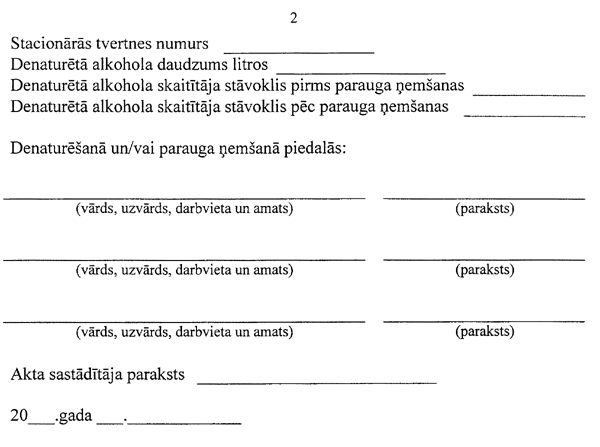

Akts Nr. ___

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis

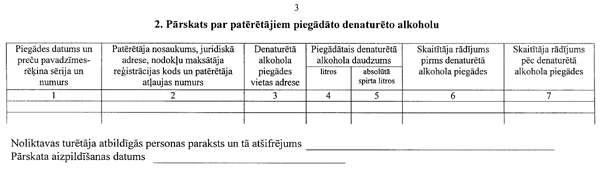

3.pielikums

Ministru kabineta

2001.gada 18.decembra

noteikumiem Nr.532

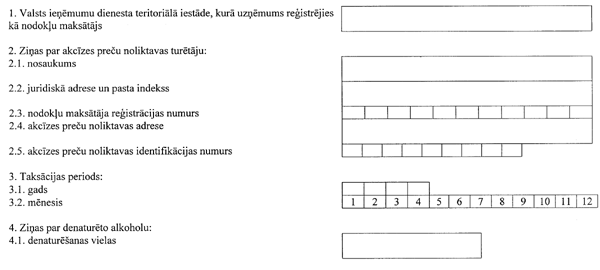

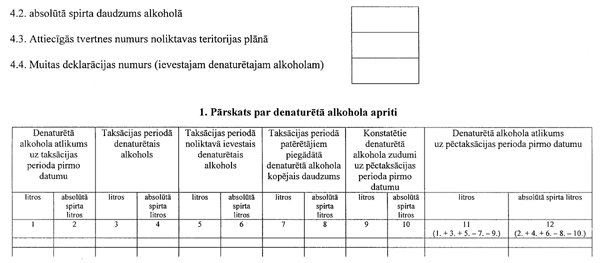

Pārskats par denaturētā alkohola

apriti un piegādi patērētājiem

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis

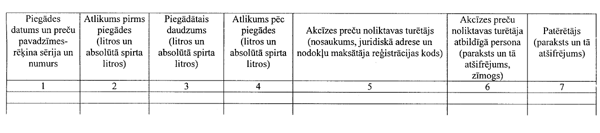

4.pielikums

Ministru kabineta

2001.gada 18.decembra

noteikumiem Nr.532

Denaturētā alkohola uzskaites

tabula

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis

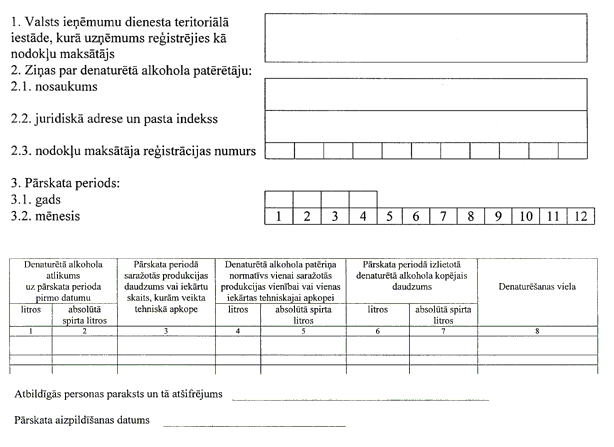

5.pielikums

Ministru kabineta

2001.gada 18.decembra

noteikumiem Nr.532

Pārskats par izlietoto denaturēto

alkoholu

Finansu ministra vietā —

aizsardzības ministrs Ģ.V.Kristovskis