ATSAUCĒ IETVERT:

1994. gada 29. septembra likums "Par muitas nodokli (tarifiem)". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.10.1994., Nr. 121 https://www.vestnesis.lv/ta/id/57645

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

1994. gada 29. septembra likums "Par muitas nodokli (tarifiem)". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 15.10.1994., Nr. 121 https://www.vestnesis.lv/ta/id/57645

Paraksts pārbaudītsNĀKAMAIS Valsts reformu ministrijas rīkojums Nr.2Par Valmieras pilsētas domes sēdes protokola izraksta nr.10 "Par noteikumiem uzņēmējdarbības uzsākšanai Valmieras pilsētā" apturēšanu Vēl šajā numurā15.10.1994., Nr. 121 |

PAR DOKUMENTU Izdevējs: Saeima Veids: likums Pieņemts: 29.09.1994. |

Saeima ir pieņēmumi un

Valsts prezidents izsludina šādu likumu:

PIRMĀ

NODAĻA

LIKUMA LIETOTIE TERMINI

Muitas krava — muitas kontrolē esoša krava.

Brīvais apgrozījums — tiesības bez muitas kontroles rīkoties ar kravu Latvijas Republikas teritorijā.

Muitas tarifi — noteiktā sistēmā apkopotas ievedmuitas vai izvedmuitas nodokļa likmes.

Muitas parāds — muitas nodoklis, kuru juridiskā persona apņemas samaksāt noteiktā laikā pēc Latvijas Republikas robežas šķērsošanas, saskaņā ar šo likumu iegūstot tiesības ar muitas dienesta atļauju laist kravu brīvā apgrozījumā. Muitas parādu piemēro, lai atvieglotu muitas procedūru tām Latvijas Republikā reģistrētām juridiskajām personām, kuras apņemas pildīt noteiktas saistības pret Valsts ieņēmumu dienestu un kurām nav konstatēti muitas un finansu pārkāpumi.

Preču aprakstīšanas un kodēšanas harmonizētā sistēma (harmonizētā sistēma) — dažādiem mērķiem paredzēta preču un citu priekšmetu nomenklatūra, kas atbilst statistikas dienestu, muitas un komercdarbības prasībām. Harmonizētās sistēmas klasifikācijas objekts ir visas preces un citi priekšmeti, kas tiek lietoti starptautiskajā tirdzniecībā. Harmonizētajā sistēmā ir seši klasifikācijas līmeņi — nodaļas, grupas, apakšgrupas, preču pozīcijas, apakšpozīcijas un subpozīcijas līmenis.

Kombinētā nomenklatūra — preču nomenklatūra, kas izveidota uz preču aprakstīšanas un kodēšanas harmonizētās sistēmas un Eiropas ekonomiskās asociācijas kombinētās nomenklatūras bāzes. Kombinētās nomenklatūras 1.—6. koda zīme atbilst harmonizētās sistēmas kodam, 1.—8. koda zīme — Eiropas ekonomiskās asociācijas kombinētas nomenklatūras kodam, bet 9. koda zīme rezervēta Latvijas specifisko preču apzīmēšanai.

Kompensācijas mehānisms — netarifu tirdzniecību regulējošs instruments, kas aizsargā vietējos preču ražotājus pret tādu pašu vai līdzīgu preču importu, kuru ražošanā vai eksportā tieši vai netieši izmantotas subsīdijas.

Kompensācijas produkti — uz laiku ievestās vai izvestās preces vai citi priekšmeti, kas pakļauti pārstrādes operācijām, kuras mainīja to veidu vai stāvokli.

OTRĀ

NODAĻA

VISPĀRĪGIE NOTEIKUMI

1. pants. Likuma darbības sfēra

(1) Šis likums nosaka kārtību, kādā Latvijas Republikas muitas teritorijā preces un citus priekšmetus apliek ar muitas nodokli, piemērojot muitas tarifos norādītās muitas nodokļa likmes.

(2) Muitas nodokli noteiktā kārtībā saskaņā ar šo likumu valsts budžetā iemaksā fiziskās un juridiskās personas, kas ieved Latvijas Republikā vai izved no tās preces vai citus priekšmetus. Maksājumi jāizdara bezskaidras naudas norēķina veidā, bet fiziskajām personām atļauts maksājumus kārtot arī skaidrā naudā.

(3) Ievedmuitas nodokļa likmes ir noteiktas šim likumam pievienotajā 1. pielikumā.

(4) Izvedmuitas nodokļa likmes ir noteiktas šim likumam pievienotajā 2. pielikumā.

2. pants. Muitas nodokļa noteikšana

Muitas nodokli nosaka, pamatojoties uz:

1) preču vai citu priekšmetu muitas vērtību;

2) muitas tarifiem, kas balstās uz preču aprakstīšanas un kodēšanas harmonizēto sistēmu un kombinēto nomenklatūru;

3) šajā likumā un starptautiskajos līgumos paredzētajiem preču un citu priekšmetu izcelsmes noteikumiem.

3. pants. Preču un citu priekšmetu klasificēšana

(1) Muitas tarifi piemērojami precēm un citiem priekšmetiem, kas tiek pārvietoti pāri Latvijas Republikas robežai, ja šīs preces un citi priekšmeti tiek aplikti ar muitas nodokli, kā arī ja tie atbilst attiecīgajam preces vai citu priekšmetu kodam saskaņā ar preču aprakstīšanas un kodēšanas harmonizēto sistēmu un kombinēto nomenklatūru.

(2) Precēm un citiem priekšmetiem, kuru kodu deklarēšana pēc preču aprakstīšanas un kodēšanas harmonizētās sistēmas un kombinētās nomenklatūras saskaņā ar Valsts ieņēmumu dienesta instrukciju varētu prasīt nesamērīgi daudz darba un lielus izdevumus, var uz deklarētajā lūguma pamata piemērot tādus kodus, kuriem muitas tarifos atbilst augstākā ievedmuitas vai izvedmuitas nodokļa likme.

(3) Tranzītpārvadājumos muitas iestādes var atļaut deklarētajam vienkāršotu preču un citu priekšmetu kodu deklarēšanu, bet nedrīkst atļaut vienkāršoti deklarēt tādas tranzītkravas, kurās ir preces un citi priekšmeti, kas Latvijas Republikā tiek aplikti ar akcīzes nodokli, kā arī preces un citi priekšmeti, kuru importam Latvijas Republikā nepieciešamas speciālas uzņēmējdarbības atļaujas (licences). Vienkāršotā deklarēšana attiecas tikai uz preču un citu priekšmetu kodu atbilstoši preču aprakstīšanas un kodēšanas harmonizētajai sistēmai un kombinētajai nomenklatūrai.

4. pants. Ievedmuitas un izvedmuitas nodokļu likmes

(1) Ievedmuitas un izvedmuitas nodokļu likmes nosaka procentos no preču un citu priekšmetu muitas vērtības vai latos atbilstoši preču un citu priekšmetu mērvienībai.

(2) Vienai un tai pašai precei un vienam un tam pašam priekšmetam var noteikt dažādas (sezonas) muitas nodokļa likmes, norādot muitas tarifos to darbības laiku.

5. pants. Ievedmuitas un izvedmuitas nodokļu likmju iedalījums

Ievedmuitas un izvedmuitas nodokļu likmes iedala šādi:

1) pamatlikme;

2) likme, kas piemērojama tirdzniecībā ar valstīm, ar kurām Latvijai ir spēkā vislielākās labvēlības režīms;

3) likme, kas piemērojama tirdzniecībā ar valstīm, ar kurām Latvijai ir spēkā brīvās tirdzniecības režīms;

4) likme, kas piemērojama tirdzniecībā ar valstīm, kurām Latvija piešķīrusi tirdzniecības atvieglojumus.

TREŠĀ

NODAĻA

ĪPAŠU GADĪJUMU NOVĒRTĒŠANAS PROCEDŪRA

6. pants. Arēja tirgus cena

Ārējā tirgus cenu nosaka, to pielīdzinot identisku vai vienveidīgu preču cenai, kura rodas preču izcelsmes valstī (valstu ekonomiskajā savienībā) vai citā valstī, vai arī identisku vai vienveidīgu preču ražošanas izmaksām preču izcelsmes valstī (valstu ekonomiskajā savienībā) vai citā valstī. Šo cenu lieto salīdzināšanai ar importēto preču vērtību, ņemot vērā nepieciešamās korekcijas, lai nodrošinātu cenu salīdzināmību.

7. pants. Importēto preču vērtība

Importēto preču vērtību nosaka, to pielīdzinot cenai, par kuru Latvijas Republikā preces iepērk pirmais ar eksportētāju nesaistītais pircējs, ņemot vērā nepieciešamās korekcijas, lai nodrošinātu cenu salīdzināmību.

8. pants. Imports par dempinga cenām

Imports par dempinga cenām ir preču ievešana Latvijas Republikas teritorijā par cenām, kas ir būtiski zemākas nekā identisku vai vienveidīgu preču ārējā tirgus cenas šajā pašā laikā. Šāds ievedums nodara vai var nodarīt zaudējumus identisku vai vienveidīgu preču vietējiem ražotājiem vai kavē identisku vai vienveidīgu preču ražošanas organizēšanu vai paplašināšanu Latvijas Republikā.

9. pants. Subsidētais imports

Subsidētais imports ir tādu preču ievešana Latvijas Republikas muitas teritorijā, kuru ražošanā un eksportā tieši vai netieši izmantota subsīdija. Šāds ievedums nodara vai var nodarīt zaudējumus identisku vai vienveidīgu preču vietējiem ražotājiem vai kavē identisku vai vienveidīgu preču ražošanas organizēšanu vai paplašināšanu Latvijas Republikā.

10. pants. Subsīdiju raksturojums

Subsīdijas:

1) valsts valdības vai jebkuras valdības institūcijas (turpmāk — valsts) finansiāla palīdzība, kad:

a) valsts tieši pārskaita līdzekļus eksportējamo preču ražošanas vai eksporta attīstībai vai uzņemas garantijas saistības attiecībā uz to;

b) netiek piemērots vai aprēķināts valsts nodoklis (nodeva), kuram citādi vajadzētu tikt iekasētam vai arī kurš tiek iekasēts, eksportējot preces uz kādu citu valsti. Ja šāda nodokļa (nodevas) atlaide nepārsniedz nodokli, ko iekasē par iekšējā tirgus patēriņam ražotām precēm, šāda atlaide netiek uzskatīta par subsīdiju;

c) valsts preču piegādes vai pakalpojumus nodrošina ar citādiem noteikumiem nekā esošā infrastruktūra vai arī preces iepērk ar atvieglotiem noteikumiem;

d) valsts finansē, pilnvaro vai ieceļ fizisko vai juridisko personu veikt vienu vai vairākas «a», «b» un «c» apakšpunktā minētās funkcijas, kuras parasti veic pati valsts un kuras neietilpst iepriekšminētās fiziskās vai juridiskās personas kompetencē;

2) jebkura veida atbalsts attiecībā uz eksportēto preču cenu vai ievedēja ienākumiem.

11. pants. Gadījumi, kad rodas vai var rasties materiāli zaudējumi vietējiem ražotājiem

Gadījumi, kad rodas vai var rasties materiāli zaudējumi vietējiem ražotājiem:

1) tiek traucēta vai var tikt traucēta kādas tautsaimniecības nozares vai kāda atsevišķa tās sektora attīstība vai reorganizācija;

2) kādā tautsaimniecības nozarē vai kādā atsevišķā tās sektorā tiek radīti vai var tikt radīti stipri traucējumi vai grūtības, kas var izraisīt saimnieciskā vai sociālā stāvokļa ievērojamu pasliktināšanos;

3) kādai tautsaimniecības nozarei vai kādam atsevišķam tās sektoram tiek radīti vai var tikt radīti ievērojami zaudējumi.

12. pants. Iekšējo tirgu regulējošie pasākumi

(1) Ja preču un citu priekšmetu intensīva importa vai eksporta rezultātā rodas vai var rasties materiāli zaudējumi šādu vai līdzīgu preču un citu priekšmetu vietējiem ražotājiem, Ministru kabinets var uz laiku, kas nepieciešams minēto interešu aizsardzībai, ieviest:

1) antidempingu;

2) kompensācijas mehānismu.

(2) Finansu ministrijas izveidota komisija, pamatojoties uz Latvijas Republikas vai ārvalstu ieinteresēto fizisko vai juridisko personu pamatotu iesniegumu vai ari pēc savas iniciatīvas un, ja nepieciešams, saskaņā ar Valsts ieņēmumu dienesta veiktas pārbaudes rezultātiem, dod atzinumu un iesniedz Ministru kabinetam priekšlikumus par antidempinga vai kompensācijas mehānisma noteikto maksājumu piemērošanu, ja tiek konstatēts, ka Latvijas Republikas teritorijā ievestas preces par dempinga cenām vai arī to ražošanā vai eksportā tieši vai netieši izmantotas subsīdijas un tā rezultātā rodas vai var rasties materiāli zaudējumi vietējiem ražotājiem.

(3) Pārbaude ir jāveic četru mēnešu laikā no iesnieguma saņemšanas brīža. Ja ir nepieciešama papildu pārbaude, Finansu ministrija var pagarināt pārbaudes laiku līdz vienam gadam.

(4) Iesniegumā ir jāiekļauj informācija, kas pamato apgalvojumu, ka attiecīgā ražotne Latvijas Republikā ir cietusi zaudējumus tāpēc, ka Latvijas Republikas teritorijā ievestas preces par dempinga cenām vai ari ievesto preču ražošanā vai eksportā tieši vai netieši izmantotas subsīdijas.

(5) Iesniegumu var iesniegt sešu mēnešu laikā no dienas, kad iepriekšminētās preces ir ievestas Latvijas Republikas teritorijā.

(6) Finansu ministrija saskaņā ar Ministru kabineta lēmumu un apstiprinātajiem noteikumiem veic nepieciešamos pasākumus iepriekšminēto maksājumu piemērošanai.

(7) Antidempinga maksājums nedrīkst pārsniegt identiskas vai vienveidīgas preces ārējā tirgus cenas un importējamās preces vērtības starpību.

(8) Ja eksportētājvalsts (valstu ekonomiskas savienības) tirgu nevar uzskatīt par pieņemamu ārējā tirgus cenas noteikšanai vai šis tirgus neatspoguļo salīdzināmās cenas, importēto preču vērtība tiek salīdzināta ar cenu, par kādu šīs preces tiek eksportētas uz kādu trešo valsti, vai arī ar šo preču ražošanas izmaksām.

(9) Kompensācijas maksājums nedrīkst pārsniegt konstatētās subsīdijas apmēru.

(10) Ja tiek konstatēts, ka konkrētajā gadījumā apstākļi, kuru dēļ tika noteikti antidempinga vai kompensācijas maksājumi, ir mainījušies vai vairs nepastāv, Ministru kabinets pēc Finansu ministrijas izveidotās komisijas ierosinājuma var attiecīgi grozīt vai atcelt iepriekšminētos maksājumus.

(11) Ja ar antidempinga vai kompensācijas maksājumu aplikto preču ievedējs var dokumentāri pierādīt, ka uzliktais maksājums ir nepamatots, pēc ievedēja lūguma Finansu ministrija nosaka pārmaksāto summu, kas ir atmaksājama ievedējam no valsts budžeta. Iepriekšminētais lūgums jāiesniedz ne vēlāk kā triju mēnešu laikā pēc antidempinga vai kompensācijas maksājuma apjoma noteikšanas.

(12) Pārbaude sakarā ar dempinga vai subsidēta importa izmantošanu tiek pārtraukta, ja zaudējumus sakarā ar dempingu vai subsidēto importu nevar pierādīt.

(13) Pārbaudi var pārtraukt tad, ja eksportētājs piedāvā Finansu ministrijai veikt pieņemamus pasākumus dempinga vai subsidētā importa rezultātā nodarīto zaudējumu novēršanai vai arī ja eksportētājvalsts vai eksportētājs piedāvā pieņemamus pasākumus eksporta subsīdiju vai šo subsīdiju rezultātā nodarīto zaudējumu novēršanai, kā ari tad, ja cenas tiek būtiski mainītas vai arī šāds eksports tiek pārtraukts.

(14) Pārtraukto pārbaudi var atjaunot, ja minētie pasākumi netiek veikti vai arī minētie zaudējumi netiek novērsti.

(15) Pēc ieinteresētās personas pamatota lūguma var ierosināt atkārtotu pārbaudi un noteiktos antidempinga vai kompensācijas maksājumus var pārskatīt.

(16) Valsts ieņēmumu dienests saskaņā ar attiecīgiem starptautiskiem līgumiem var pieprasīt eksportētājam vai atsevišķos gadījumos — attiecīgai eksportētājvalsts institūcijai pārbaudei nepieciešamo informāciju. Ja pēc pamatota lūguma informācija tomēr ietiek sniegta, var veikt iekšējā tirgus aizsardzībai nepieciešamos pasākumus, nosakot attiecīgus kompensācijas maksājumus.

(17) Ministru kabineta lēmumi par antidempinga vai kompensācijas mehānisma noteikto maksājumu piemērošanu, to apjomu un

piemērošanas termiņu, ka arī termiņa pagarināšanu vai atcelšanu tiek publicēti «Latvijas Vēstnesī».

(18) Kārtību, kādā piemērojami antidempinga un kompensācijas mehānisma noteiktie maksājumi, nosaka Finansu ministrijas izdota instrukcija.

(19) Lai veicinātu tālāku tirdzniecības liberalizāciju, neapdraudot vietējo ražotāju intereses un nodrošinot vietējo resursu efektīvu izmantošanu, Ministru kabinets uz laiku līdz vienam gadam var noteikt attiecīgas muitas tarifu kvotas. Muitas tarifu kvotu piemērošanas nepieciešamību nosaka Ministru kabineta noteikumi.

(20) Šā panta 19. daļā minēto muitas tarifu kvotu piemērošanas kārtību un apjomus nosaka Ministru kabineta noteikumi.

CETURTĀ

NODAĻA

PREČU UN CITU PRIEKŠMETU MUITAS VĒRTĪBA

13. pants. Muitas vērtības noteikšana precēm un citiem priekšmetiem, kurus Latvijas Republikā ieved fiziskās un juridiskās personas

(1) Preču un citu priekšmetu muitas vērtība (turpmāk — muitas vērtība) tiek izmantota, lai aprēķinātu muitas nodokli un citus muitas maksājumus, lai noteiktu preču un citu priekšmetu vērtību citiem muitas nolūkiem, kā arī lai noteiktu soda naudas un citus muitas sodus par muitas likumdošanas aktos paredzētajiem muitas noteikumu pārkāpumiem un apkopotu muitas statistiku.

(2) Muitas vērtību Latvijas Republikā ievestajām precēm un citiem priekšmetiem aprēķina deklarētājs (importētājs) un muitas ierēdnis saskaņā ar šajā likumā paredzēto muitas vērtības noteikšanas kārtību, kas tiek piemērota atbilstoši muitas vērtības noteikšanas sistēmas vispārīgajiem principiem. Deklarētajā (importētāja) izraudzītās metodes pareizību nosaka Valsts ieņēmumu dienesta muitas iestādes (turpmāk — muitas iestādes), kuras veic muitas kravas noformēšanu.

(3) Deklarētajā (importētāja) aprēķinātajai muitas vērtībai un ziņām, kas attiecas uz tās noteikšanu, jābalstās uz neapšaubāmu, objektīvu un dokumentāri apstiprinātu informāciju, kuras saturu nosaka Valsts ieņēmumu dienests. Ja šādas informācijas nav, muitas iestādes ir tiesīgas izmantot to rīcībā esošās ziņas par identisku vai vienveidīgu preču vai citu priekšmetu cenām, arī ziņas no tirdzniecības firmu katalogiem un citiem avotiem, izdarot attiecīgu korekciju.

(4) Ja deklarētājs (importētājs) rakstveidā norāda, ka viņa sniegtā informācija ir komercnoslēpums, to drīkst izmantot tikai Valsts ieņēmumu dienesta vajadzībām un bez deklarētajā īpašas atļaujas nedrīkst izpaust, izmantot Valsts ieņēmumu dienesta amatpersonu personiskajiem nolūkiem un nodot trešajām personām, arī citām valsts iestādēm, izņemot likumdošanas aktos noteiktos gadījumus. Par komercnoslēpuma izpaušanu Valsts ieņēmumu dienesta amatpersonas ir atbildīgas likumdošanas aktos noteiktajā kārtībā.

(5) Ja deklarētajam (importētājam) muitas vērtības noteikšanai nepieciešams papildu laiks, viņš var lūgt muitas iestādi izsniegt preces vai citus priekšmetus viņam lietošanā saskaņā ar likumā «Par Valsts ieņēmumu dienestu» noteikto kārtību.

(6) Visi papildu izdevumi, kas radušies deklarētajam (importētājam) sakarā ar aprēķinātās muitas vērtības precizēšanu vai papildu informācijas sniegšanu muitas iestādei, jāsedz pašam deklarētajam (importētājam).

(7) Muitas vērtības noteikšanai (muitas formalitāšu nokārtošanai) nepieciešamā laika pagarinājums nevar būt par pamatu muitas nodokļa maksājumu atlikšanai. Par katru deklarētajā (importētāja) darbības vai bezdarbības izraisīta maksājumu nokavējuma dienu saskaņā ar likumu «Par nodokļiem un nodevām Latvijas Republikā» iekasējama nokavējuma nauda, kura aprēķināma, par pamatu ņemot muitas iestādes noteikto preču vai citu priekšmetu muitas vērtību.

(8) Ievedamo preču vai citu priekšmetu muitas vērtību nosaka pēc vienas no šādām metodēm (tas neattiecas uz tām preču kombinētās nomenklatūras grupām, kuras minētas 5. punktā):

1) pēc ievedamo preču vai citu priekšmetu līgumcenas, ko norāda pats deklarētājs (1. metode);

2) pēc identisku preču vai citu priekšmetu muitas vērtības (2. metode);

3) pēc vienveidīgu preču vai citu priekšmetu muitas vērtības (3. metode);

4) pēc tādu preču vai citu priekšmetu muitas vērtības, kuru izcelsmes valsts ir cita valsts (4. metode), kur:

a) identisku preču vai citu priekšmetu muitas vērtība tiek noteikta pēc 2. metodes, lietojot citas eksportētājvalsts identisku preču vai citu priekšmetu muitas vērtību,

b) vienveidīgu preču vai citu priekšmetu muitas vērtība tiek noteikta pēc 3. metodes, lietojot citas eksportētājvalsts vienveidīgu preču vai citu priekšmetu muitas vērtību;

5) precēm, kuras saskaņā ar kombinēto nomenklatūru klasificētas 01.; 02.; 04.—11.; 15.—21.; 23. preču grupā, muitas vērtību nosaka, ņemot par pamatu identisku vai vienveidīgu preču vērtību pasaules cenās vai vietējo vairumtirdzniecības cenu.

(9) Precēm un citiem priekšmetiem, izņemot šā panta astotās daļas 5. punktā minētās preces un citus priekšmetus, galvenā muitas vērtības noteikšanas metode ir novērtēšana pēc ievedamo preču vai citu priekšmetu līgumcenas (1. metode). Ja galveno metodi nevar izmantot, tiek lietota secīgi 2., 3. vai 4. metode. Turklāt katru nākamo muitas vērtības noteikšanas metodi var lietot tikai tad, ja ar iepriekšējo metodi muitas vērtība nevar tikt noteikta.

(10) Ievedamo preču vai citu priekšmetu muitas vērtības deklarēšanas procedūru un deklarācijas formu nosaka Valsts ieņēmumu dienesta Muitas departaments. Ja nepieciešams, pēc muitas iestādes pieprasījuma deklarētajam (importētājam) ir jāsniedz tai vajadzīgās ziņas viņa aprēķinātās muitas vērtības apstiprināšanai. Ja muitas iestādei rodas šaubas par deklarētajā (importētāja) izmantoto datu patiesumu, deklarētajam (importētājam) ir tiesības un pienākums pierādīt to patiesumu. Ja muitas iestādei netiek sniegtas ziņas, kas apstiprina deklarētajā (importētāja) izmantoto datu patiesumu, tai ir tiesības pieņemt lēmumu par deklarētajā (importētāja) izraudzītās metodes nepareizību.

(11) Muitas iestādes amatpersonai, kas deklarētajā (importētāja) izraudzīto muitas vērtības noteikšanas metodi atzinusi par nepareizu, jāsniedz deklarētajam (importētājam) rakstveida paskaidrojums, kādēļ muitas vērtības noteikšanai piemērojama cita metode.

(12) Ja deklarētājs (importētājs) nepiekrīt muitas iestādes ajnat-personas rakstveida paskaidrojumam, viņš ir tiesīgs to pārsūdzēt augstākā muitas iestādē desmit dienu laikā pēc muitas iestādes amatpersonas rakstveida paskaidrojuma saņemšanas.

14. pants. Muitas vērtības noteikšana pēc ievedamo preču vai citu priekšmetu līgumcenas (1. metode)

(1) Muitas vērtības noteikšanai pēc 1. metodes par pamatu tiek ņemta ievedamo un novērtējamo preču vai citu priekšmetu līgumcena.

(2) Līgumcena ietver gan faktiski samaksāto summu, gan šā panta trešajā daļā norādītos izdevumus.

(3) Izmantojot muitas vērtības noteikšanai līgumcenu, tajā tiek ietverti šādi izdevumi (ja tie nav jau tajā ietverti agrāk):

1) izdevumi par ievedamo preču vai citu priekšmetu transportēšanu līdz Latvijas Republikas robežai, to skaitā:

a) izdevumi par preču vai citu priekšmetu iekraušanu, izkraušanu, pārkraušanu un novietošanu noliktavā,

b) apdrošināšanas izdevumi,

c) izdevumi par starpniecību un citi ar to saistītie maksājumi,

d) taras vērtība, ja tiek uzskatīts, ka tara kopā ar novērtējamām precēm vai citiem priekšmetiem veido vienotu veselumu;

2) iepakojuma vērtība, ieskaitot iepakojuma materiāla un iepakošanas darbu vērtību;

3) to preču (darbu un pakalpojumu) vērtības attiecīgā daļa, kuras tieši vai netieši tika piegādātas importētājam bez maksas vai par pazeminātu samaksu ar mērķi tās izmantot eksportam, novērtējamo preču vai citu priekšmetu ražošanai vai pārdošanai (atsavināšanai):

a) izejvielas, materiāli, detaļas, pusfabrikāti un citi komplektējamie izstrādājumi, no kuriem sastāv novērtējamās preces vai citi priekšmeti,

d) inženierizstrādnes un konstruktorizstrādnes, dizainparaugi, izmantotas novērtējamo preču vai citu priekšmetu ražošanai,

c) palīgmateriāli (smērmateriāli, degviela utt.), kuri izlietoti novērtējamo preču vai citu priekšmetu ražošanai,

d) inženierizstrādnes un konstruktorizstrādnes, dizainparaugi, skices un rasējumi, kuri ir izstrādāti ārpus Latvijas Republikas teritorijas un tieši nepieciešami novērtējamo preču vai citu priekšmetu ražošanai;

4) licencētie un cita veida maksājumi par intelektuālā īpašuma objektu izmantošanu, kuri importētājam tieši vai netieši jārealizē saskaņā ar novērtējamo preču vai citu priekšmetu pārdošanas (atsavināšanas) noteikumiem;

5) importētāja peļņas daļa no jebkuras novērtējamo preču vai citu priekšmetu vēlākas pārdošanas (atsavināšanas) vai eksportētājam atdodamo preču un citu priekšmetu izmantošanas.

(4) Ievedamo preču vai citu priekšmetu līgumcenu nav iespējams izmantot muitas vērtības noteikšanai, ja:

1) preces, kas saskaņā ar harmonizēto sistēmu un kombinēto nomenklatūru ir klasificētas 01.; 02.; 04.—11.; 15.—21.; 23. preču grupā;

2) noteikti deklarētajā (importētajā) tiesību ierobežojumi attiecībā uz novērtējamo preci vai citu priekšmetu, izņemot:

a) ierobežojumus, kurus nosaka likumdošanas akti,

b) ierobežojumus, kuri būtiski neietekmē preces vai cita priekšmeta cenu;

3) līgumcena ir atkarīga no tādiem noteikumiem, kuru ietekmi nevar ņemt vērā;

4) dati, kurus deklarētājs (importētājs) ir izmantojis muitas vērtības noteikšanai, nav dokumentāri apstiprināti vai ievedamo preču vai citu priekšmetu līgumcena ir zemāka par to eksportētājvalsts (valstu ekonomiskās savienības) cenu, kas norādīta attiecīgajos preču cenu sarakstos (katalogos) (13 panta trešā daļa);

5) importētājs un eksportētājs ir savstarpēji saistītas personas, izņemot gadījumus, kad viņu savstarpējā saistība neietekmē līgumcenu, kas ir jāpierāda pašam deklarētajam (importētājam).

(5) Fiziskās un juridiskās personas tiek uzskatītas par savstarpēji saistītām, ja:

1) viens no līguma dalībniekiem (fiziskā persona) vai viena no līguma dalībnieku (juridiskas personas) amatpersonām vienlaikus ir arī līguma otra dalībnieka amatpersona;

2) līguma dalībnieki ir kopīpašnieki.

15. pants. Muitas vērtības noteikšana pēc identisku preču vai citu priekšmetu muitas vērtības (2. metode)

(1) Muitas vērtības noteikšanai pēc 2. metodes par pamatu tiek ņemta identisku preču vai citu priekšmetu muitas vērtība.

(2) Par identiskām tiek uzskatītas preces vai citi priekšmeti, kuri atbilst novērtējamām precēm vai citiem priekšmetiem vienlaikus pēc šādiem parametriem:

1) nolūks un raksturojums;

2) kvalitāte, preču zīme un reputācija tirgū;

3) viena un tā pati izcelsmes valsts.

(3) Nenozīmīgas atšķirības ārējā izskatā nevar būt par pamatu atteikumam atzīt preces vai citus priekšmetus par identiskiem, ja citos aspektos tādas preces vai citi priekšmeti atbilst šā panta nosacījumiem.

(4) Preces vai citus priekšmetus, kurus ir ražojušas dažādas personas, var atzīt par identiskiem tikai tādā gadījumā, ja deklarētajam un muitas iestādei nav ziņu par identiskām precēm vai citiem priekšmetiem, kurus ražo persona, kas izgatavojusi novērtējamās preces vai citus priekšmetus.

(5) Identisku preču vai citu priekšmetu muitas vērtība tiek ņemta par pamatu muitas vērtības noteikšanai, ja šīs preces vai citi priekšmeti:

1) pārdoti (atsavināti) ievešanai Latvijas Republikas teritorijā;

2) ievesti vienlaikus ar novērtējamām precēm vai citiem priekšmetiem vai ne agrāk kā 90 dienas pirms tiem;

3) ievesti ar tādiem pašiem komercnoteikumiem un aptuveni tādā pašā daudzumā kā novērtējamās preces vai citi priekšmeti.

(6) Ja identiskās preces vai citi priekšmeti tiek ievesti citā daudzumā vai ar citādiem komercnoteikumiem, deklarētajam (importētājam) ir attiecīgi jākoriģē to cena, ņemot vērā šīs atšķirības, un dokumentāri jāpierāda muitas iestādei, ka šāda korekcija ir pamatota.

(7) Muitas vērtība, kas tiek noteikta pēc identisku preču vai citu priekšmetu muitas vērtības, jākoriģē, ņemot vērā šā likuma 14. panta trešajā daļā noteiktos izdevumus. Korekciju var izdarīt deklarētājs (importētājs), pamatojoties uz neapšaubāmām, dokumentāri apstiprinātām ziņām.

(8) Ja: lietojot šo metodi, atklājas, ka vienām un tām pašām identiskajām precēm vai citiem priekšmetiem ir vairākas muitas vērtības, ievedamo preču vai citu priekšmetu muitas vērtības noteikšanai tiek izmantota pati zemākā no tām.

16. pants. Muitas vērtības noteikšana pēc vienveidīgu preču vai citu priekšmetu muitas vērtības (3. metode)

(1) Muitas vērtības noteikšanai pēc 3. metodes par pamatu tiek ņemta ar ievedamajam precēm vai citiem priekšmetiem vienveidīgu preču vai citu priekšmetu muitas vērtība.

(2) Par vienveidīgām tiek uzskatītas preces vai citi priekšmeti, kuri nav vienādi visos aspektos, bet kuriem ir līdzīgas īpašības' kuri sastāv no līdzīgiem komponentiem, kas ļauj tiem pildīt tās pašas funkcijas kā novērtējamām precēm vai citiem priekšmetiem, un kuri var būt komerciāli aizvietojami.

(3) Vienveidīgu preču vai citu priekšmetu noteikšanā tiek ņemti vērā vienlaikus šādi parametri:

1) nolūks un raksturojums;

2) kvalitāte, preču zīme un reputācija tirgū;

3) viena un tā pati izcelsmes valsts.

(4) Muitas vērtība pēc vienveidīgu preču vai citu priekšmetu muitas vērtības tiek noteikta atbilstoši šā likuma 15. panta sestās — astotās daļas noteikumiem.

17. pants. Muitas vērtības noteikšana pēc tādu preču vai citu priekšmetu muitas vērtības, kuru izcelsmes valsts ir cita valsts (4. metode)

(1) Muitas vērtības noteikšanai pēc 4. metodes par pamatu tiek ņemta citas izcelsmes valsts identisku preču muitas vērtība.

(2) Ja nav iespējams lietot iepriekšminēto metodi, muitas vērtības noteikšanai pēc 4. metodes par pamatu tiek ņemta citas izcelsmes valsts vienveidīgu preču muitas vērtība, arī Eiropas savienības valstīs muitas vērtības aprēķinos izmantojamās lauksaimniecības preču cenas.

18. pants. Muitas vērtības noteikšana 01.; 02.; 04.—11.; 15.—21.; 23. preču grupā klasificētām precēm pēc identisku vai vienveidīgu preču vērtības pasaules cenās

(1) Par identiskām šā panta izpratnē tiek uzskatītas preces, kuras atbilst attiecīgajai preču pozīcijai klasifikatorā.

(2) Par vienveidīgām šā panta izpratnē tiek uzskatītas preces, kuras tieši neatbilst kādai no uzrādītajām preču pozīcijām konkrētajā apakšgrupā, bet pēc savām īpašībām ir līdzīgas kādai no šīs apakšgrupas pozīcijām.

(3) Muitas vērtības noteikšana] par pamatu tiek ņemtas Eiropas savienības valstīs muitas vērtības aprēķinos izmantojamās pasaules cenas.

19. pants. Valūtas pārrēķins

Muitas vērtības noteikšanai izmantojamās cenas un citi dati, ja tie izteikti ārvalstu valūtā, ir pārrēķināmi latos saskaņā ar preču vai citu priekšmetu ievešanas dienā spēkā esošajiem Latvijas Bankas noteiktajiem ārvalstu valūtu oficiālajiem kursiem.

20. pants. Muitas vērtība izvedmuitas nodokļa aprēķināšanai

(1) Aprēķinot izvedmuitas nodokli izvedamajām precēm vai citiem priekšmetiem, par muitas vērtības pamatu tiek ņemtas cenas saskaņā ar Ministru kabineta noteikumiem.

(2) Šā panta pirmajā daļā minētajās cenās nav ieskaitāmas preču vai citu priekšmetu pārvadāšanas, apdrošināšanas un citas izmaksas, kas radušās ārpus Latvijas Republikas teritorijas, un apgrozījuma nodoklis (pievienotās vērtības nodoklis).

PIEKTĀ

NODAĻA

PRECU UN CITU PRIEKŠMETU IZCELSME

21. pants. Preču un citu priekšmetu izcelsmes valsts noteikšana

(1) Par preču un citu priekšmetu izcelsmes valsti atzīstama valsts, kurā preces un citi priekšmeti pilnībā ražoti vai pakļauti pietiekamai pārstrādei.

(2) Par attiecīgajā valstī pilnībā ražotām precēm un citiem priekšmetiem uzskatāmas šādas preces un citi priekšmeti:

1) derīgie izrakteņi, kuri iegūti tās teritorijā;

2) augu valsts produkcija, kura izaudzēta tās teritorijā;

3) dzīvi dzīvnieki, kuri izaudzēti tās teritorijā;

4) produkcija, kura tajā iegūta no dzīviem dzīvniekiem;

5) tajā ražotā medniecības, upju un jūras zvejas uzņēmumu (uzņēmējsabiedrību) produkcija;

6) jūras zvejas produkcija, kuru ieguvuši vai ražojuši pasaules okeānā attiecīgās valsts kuģi, kā arī tās nomāti (fraktēti) kuģi;

7) otrreizējās izejvielas un atkritumi, kuri šajā valstī radušies ražošanas un citu operāciju rezultātā;

8) produkti, ko iegūst ārpus šīs valsts piekrastes ūdeņiem jūras dzīlēs, uz kurām šai valstij ir lietošanas tiesības;

9) preces un citi priekšmeti, kuri ražoti šajā valstī tikai un vienīgi no šā panta otrās daļas 1.—8. punktā minētās produkcijas.

(3) Valsts šā panta izpratnē ietver arī attiecīgās valsts piekrastes ūdeņus.

(4) Par attiecīgajā valstī ražoto preču un citu priekšmetu pārstrādes pietiekamības kritēriju atzīst:

1) deklarējamo preču vai citu priekšmetu koda pozīcijas maiņu, proti, deklarējamās preces vai priekšmeti tiek klasificēti citā harmonizētās sistēmas koda pozīcijā nekā tie citu valstu materiāli un izstrādājumi, kuri izmantoti deklarējamo preču vai citu priekšmetu izgatavošanai;

2) to, ka deklarējamo preču vai citu priekšmetu vērtība par noteiktu lielumu pārsniedz tādu citu valstu materiālu un izstrādājumu vērtību, kuri izmantoti deklarējamo preču vai citu priekšmetu izgatavošanai.

(5) Par šādu kritēriju var uzskatīt arī noteiktu tehnoloģisko operāciju kopumu, izņemot:

1) operācijas, kas veiktas preču vai citu priekšmetu saglabāšanas nodrošināšanai to uzglabāšanas vai transportēšanas laikā;

2) preču vai citu priekšmetu sagatavošanu pārdošanai un transportēšanai (partiju sadalīšana, sūtījumu noformēšana, šķirošana un pārsaiņošana);

3) parastas montāžas (salikšanas) operācijas;

4) preču vai citu priekšmetu (komponentu) sajaukšanu, ja tādējādi iegūtajām precēm un citiem priekšmetiem nepiešķir raksturojumu, kas tos būtiski atšķir no sākotnējām sastāvdaļām.

(6) Preču un citu priekšmetu pārstrādes vai apstrādes pietiekamības kritērijus nosaka Ministru kabineta pilnvarotas institūcijas tādā kārtībā, kādu saskaņā ar starptautiskajiem līgumiem paredz Ministru kabineta normatīvie akti.

SESTĀ

NODAĻA

MUITAS NODOKĻA ATVIEGLOJUMI

22. pants. Muitas nodokļa nepiemērošana

Ar muitas nodokli netiek aplikti:

1) transportlīdzekļi, kuri veic regulārus kravu, bagāžas un pasažieru starptautiskos pārvadājumus, kā arī materiāltehniskās apgādes priekšmeti un aprīkojums, degviela, pārtika un cita manta, kas nepieciešama šo transportlīdzekļu normālai ekspluatācijai reisa laikā un starpposmu apstāšanās punktos vai kas nopirkta ārvalstīs transportlīdzekļu avāriju (bojājumu) likvidēšanai;

2) materiāltehniskās apgādes priekšmeti un aprīkojums, degviela, izejvielas rūpnieciskai pārstrādei, pārtika un cita manta, kuru izved no Latvijas Republikas, lai nodrošinātu Latvijas Republikai piederošo un Latvijas Republikas uzņēmumu (uzņēmējsabiedrību) nomāto (fraktēto) kuģu darbību, kā arī Latvijas Republikā ievedamā šo kuģu jūras zvejā iegūtā produkcija;

3) Latvijas Republikas un ārvalstu valūta un vērtspapīri;

4) saskaņā ar Latvijas Republikas likumdošanas aktiem valstij piekritīgas preces un citi priekšmeti;

5) priekšmeti, kurus ieved Latvijas Republikā vai izved no tās fiziskās un juridiskās personas, kam saskaņā ar Latvijas Republikas likumdošanas aktiem ir tiesības šādus priekšmetus brīvi ievest Latvijas Republikā un izvest no tās;

6) preces un citi priekšmeti, kurus pārvieto cauri Latvijas Republikas teritorijai tranzītsatiksmē;

7) preces un citi priekšmeti, kuri tiek ievesti Latvijas Republikā uzglabāšanai un pārkraušanai muitas noliktavās vai iekšzemes muitas zonās;

8) preces un citi priekšmeti, kuri tiek izvesti no Latvijas Republikai iekšzemes muitas zonām un muitas noliktavām pāri Latvijas Republikas robežai;

9) humānās palīdzības sūtījumi un dāvinājumi — saskaņa ar Ministru kabineta noteikumiem;

10) mantotā manta un to fizisko personu sadzīves priekšmeti, kuras pārceļas uz dzīvi Latvijas Republikā vai izbrauc uz pastāvīgu dzīvesvietu ārvalstīs, kā arī jebkuru fizisko personu personiskās lietošanas priekšmeti;

11) priekšmeti, kas paredzēti Latvijas Republikas oficiālam iestādēm ārvalstīs;

12) ārvalstu ieguldījumi saskaņā ar likumu «Par ārvalstu ieguldījumiem Latvijas Republikā»;

13) dzīvnieki un bioloģiskās vai ķīmiskās vielas, kuras paredzētas izmēģinājumiem laboratorijās Labklājības ministrijas noteiktajā kārtībā;

14) cilvēku izcelsmes terapeitiskās vielas, kā arī asinsgrupu un audu noteikšanas reaģenti — Labklājības ministrijas noteiktajā kārtībā;

15) preces un citi priekšmeti, kuri paredzēti starptautiskajam sporta sacensībām;

16) apbalvojumi vai laimesti, kuri saņemti starptautiskajos konkursos vai loterijās;

17) preces un citi priekšmeti, kuri paredzēti izlietošanai vai patērēšanai izstādēs, gadatirgos vai līdzīgos pasākumos saskaņā ar Ministru kabineta noteikumiem;

18) preču un citu priekšmetu paraugi, kuri ievesti pārbaudes, analīzes un izmēģinājumu mērķiem Ekonomikas ministrijas noteiktajā kārtībā;

19) materiāli, kuri paredzēti kara upuru memoriālu, pieminekļu vai piemiņas vietu izveidošanai un uzturēšanai;

20) zārki ar cilvēku mirstīgajām atliekām, bēru urnas un dekoratīvi apbedīšanas priekšmeti;

21) invalīdiem paredzētie automobiļi, kompensatorās ierīces un citas invalīdiem paredzētās preces saskaņā ar Labklājības ministrijas apstiprinātu klasifikatoru un Labklājības ministrijas noteiktajā kārtībā;

22) preces un citi priekšmeti citos ar likumiem noteiktajos gadījumos.

SEPTĪTĀ

NODAĻA

MUITAS NODOKĻA ATVIEGLOJUMI PRECU UN CITU PRIEKŠMETU PAGAIDU

IEVEŠANAS PROCEDŪRA

23. pants. Preču un citu priekšmetu pagaidu ievešanas vispārīgie noteikumi

Preču un citu priekšmetu pagaidu ievešana pieļaujama:

1) negrozot preču vai citu priekšmetu kodu;

2) ievedot preces vai citus priekšmetus nolūkā tos uzlabot, remontēt vai nomainīt brāķa novēršanai;

3) ievedot preces vai citus priekšmetus pārstrādei.

24. pants. Preču un citu priekšmetu pagaidu ievešanas procedūra

Valsts ieņēmumu dienests nosaka termiņu, kādā ievestās preces un citi priekšmeti izvedami atpakaļ vai arī — pēc muitas formalitāšu nokārtošanas — laižami brīvā apgrozījumā. Preču un citu priekšmetu pagaidu ievešanas procedūra nedrīkst ilgt vairāk kā 12 mēnešus. Valsts ieņēmumu dienests ir tiesīgs, pamatojoties uz attiecīgo juridisko personu rakstveida iesniegumu, šo termiņu pagarināt.

25. pants. Pagaidu ievešana, negrozot preču vai citu priekšmetu kodu

(1) Ar muitas nodokli neapliek ar Valsts ieņēmumu dienesta atļauju preces un citus priekšmetus, kurus saskaņā ar pagaidu ievešanas procedūru Latvijas Republikas teritorijā ieved uz laiku un kuri tiks izvesti atpakaļ no šīs teritorijas nemainītā veidā, izņemot to dabisko nolietošanos (amortizāciju).

(2) Atļauju pagaidu ievešanas procedūrai saskaņā ar Latvijas Republikas likumdošanas aktiem var saņemt Latvijas Republikā reģistrēta juridiskā persona, kas izmantos preces un citus priekšmetus vai arī atbildēs par to izmantošanu Latvijas Republikas teritorijā un kas iesniedz attiecīgu rakstveida pieteikumu Valsts ieņēmumu dienesta noteiktajā kārtībā.

(3) Valsts ieņēmumu dienests neizsniedz atļauju, ja nav iespējams nodrošināt preču un citu priekšmetu identitāti un līdz ar to procedūru var izmantot nelikumīgos nolūkos.

26. pants. Preču un citu priekšmetu pagaidu ievešana nolūkā tos uzlabot, remontēt vai nomainīt brāķa novēršanai

Ja apstrādes operācijas tiek veiktas nolūkā uzlabot, remontēt vai nomainīt uz laiku ievedamās preces vai citus priekšmetus par samaksu vai bez maksas (ja uzlabošana, remonts vai nomaiņa notiek līgumā noteikto pienākumu izpildes ietvaros vai ražošanas brāķa dēļ) uz apstrādes laiku ievedamas preces vai citi priekšmeti netiek aplikti ar muitas nodokli. Atbrīvojums nav spēkā, ja brāķis konstatēts jau pirms izvešanas no Latvijas Republikas.

97. pants. Preču un citu priekšmetu pagaidu ievešana pārstrādei

(1) Pārstrādes procedūras laikā preces un citi priekšmeti var atrasties Latvijas Republikas teritorijā un netiek aplikti ar muitas nodokli vai tas saskaņā ar Ministru kabineta noteikumiem tiek atmaksāts, ja preces un citi priekšmeti tiek pakļauti pārstrādes operācijām, kas maina to veidu vai stāvokli, un pēc pārstrādes tie tiks izvesti no Latvijas Republikas. Šo pārstrādes operāciju rezultātā iegūtos kompensācijas produktus var laist brīvā apgrozījumā, apliekot tos ar ievedmuitas nodokli. Preču un citu priekšmetu pārstrādes laiku pārstrādes vietā nosaka Valsts ieņēmumu dienests atbilstoši attiecīgās pārstrādes tehnoloģiskajam ciklam.

(2) Pārstrādes procedūras izpildes kārtību nosaka Valsts ieņēmumu dienests.

(3) Ja pārstrādes procedūras laikā ir samazinājies preču vai citu priekšmetu kopējais svars vai skaits un šos tehnoloģiskos zudumus apliecina oficiāls Valsts ieņēmumu dienesta pilnvarotas kontroles institūcijas protokols, par šo svara vai skaita starpību muitas nodoklis nav jāmaksā. Pretējā gadījumā par svara vai skaita starpību tiek iekasēts muitas nodoklis divkāršā apmērā, kā ari apgrozījuma nodoklis (pievienotās vērtības nodoklis) un akcīzes nodoklis, ja tāds paredzēts konkrētai precei vai priekšmetam.

(4) Ja protokolā minēts, ka pārstrādes procedūras laikā radušies atkritumi nodara kaitējumu videi, šie atkritumi uzņēmumam (uzņēmējsabiedrībai) jāizved vai jāsamaksā ievedmuitas nodoklis par pārstrādes operāciju rezultātā iegūto kompensācijas produktu un ievesto preču vai citu priekšmetu svara vai skaita starpību saskaņā ar ievestajām precēm vai citiem priekšmetiem noteiktajām ievedmuitas nodokļa likmēm.

28. pants. Preču un citu priekšmetu pieteikšana pārstrādes procedūrai

(1) Latvijas Republikā reģistrētas juridiskās personas, kas veic pārstrādes operācijas vai atbild par to veikšanu, iesniedz attiecīgu rakstveida pieteikumu Valsts ieņēmumu dienestam.

(2) Rakstveida pieteikumā jānorāda, ka:

1) pieteikuma iesniedzējs ir Latvijas Republikā reģistrēta juridiska persona;

2) preces un citi priekšmeti pārtaps kompensācijas produktos, kurus iepriekš iespējams noteikt;

3) preces un citus priekšmetus pēc to pārstrādes nevar atjaunot tajā paša veida vai stāvokli, kāda šis preces un citi priekšmeti bija pirms pārstrādes procedūras;

4) pārstrādes procedūras laikā netiek pārkāpti spēkā esošie preču un citu priekšmetu izcelsmes noteikumi un preču un citu priekšmetu ievešanas daudzuma ierobežojumi;

5) šo preču un citu priekšmetu pārstrāde palīdz radīt jaunas darba vietas Latvijas Republikas teritorijā un neskar būtiskas līdzīgu preču un citu priekšmetu ražotāju intereses šajā teritorijā (ekonomiskie noteikumi).

3) izvedot preces vai citus priekšmetus pārstrādei, izstrādes procedūras veikšanai, ja pārstrādes procedūra atbilst visām šā panta otrajā daļā minētajām prasībām.

29. pants. Garantija par pārstrādei ievedamajām precēm vai citiem priekšmetiem

(1) Ja saskaņā ar šo likumu vai citiem normatīvajiem dokumentiem Valsts ieņēmumu dienests pieprasa garantiju par precēm un citiem priekšmetiem, kuri uz laiku tiek ievesti pārstrādei, šādu garantiju dod Latvijas Republikā reģistrēta juridiskā persona, kas ir šo preču vai citu priekšmetu īpašnieks.

(2) Ministru kabineta noteikumi var paredzēt kārtību, kādā dodamas garantijas par pārstrādei ievedamajām precēm un citiem priekšmetiem.

ASTOTĀ

NODAĻA

MUITAS NODOKĻA ATVIEGLOJUMI PRECU UN CITU PRIEKŠMETU PAGAIDU

IZVEŠANAS PROCEDŪRĀ

30. pants. Preču un citu priekšmetu pagaidu izvešanas vispārīgie noteikumi

Preču un citu priekšmetu pagaidu izvešana pieļaujama:

1) negrozot preču vai citu priekšmetu kodu;

2) izvedot preces vai citus priekšmetus nolūkā tos uzlabot, remontēt vai nomainīt brāķa novēršanai;

3) izvedot preces vai citus priekšmetus pārstrādei.

31. pants. Preču un citu priekšmetu pagaidu izvešanas procedūra

Valsts ieņēmumu dienests nosaka izvedamo preču un citu priekšmetu atpakaļievešanas termiņu. Preču un citu priekšmetu pagaidu izvešanas procedūra nedrīkst ilgt vairāk kā 12 mēnešus. Valsts ieņēmumu dienests ir tiesīgs, pamatojoties uz attiecīgo juridisko personu rakstveida iesniegumu, šo termiņu pagarināt.

32 pants. Pagaidu izvešana, negrozot preču vai citu priekšmetu kodu

(l) Ar muitas nodokli neapliek ar Valsts ieņēmumu dienesta atļauju preces un citus priekšmetus, kurus saskaņā ar pagaidu izvešanas procedūru no Latvijas Republikas teritorijas izved uz laiku un kuri tiks ievesti atpakaļ šajā teritorijā nemainītā veidā, izņemot to dabisko nolietošanos (amortizāciju).

(2) Atļauju pagaidu izvešanas procedūrai saskaņā ar Latvijas Republikas likumdošanas aktiem var saņemt Latvijas Republikā reģistrēta juridiskā persona, kas iesniedz attiecīgu rakstveida pieteikumu Valsts ieņēmumu dienesta noteiktajā kārtībā.

(3) Valsts ieņēmumu dienests neizsniedz atļauju, ja nav iespējams nodrošināt preču un citu priekšmetu identitāti un līdz ar to procedūru var izmantot nelikumīgos nolūkos.

33. pants. Preču un citu priekšmetu pagaidu izvešana nolūkā tos uzlabot, remontēt vai nomainīt brāķa novēršanai

Ja apstrādes operācijas tiek veiktas nolūkā uzlabot, remontēt vai nomainīt uz laiku izvedamās preces vai citus priekšmetus par samaksu vai bez maksas (ja uzlabošana, remonts vai nomaiņa notiek līgumā noteikto pienākumu izpildes ietvaros vai ražošanas brāķa dēļ), uz apstrādes laiku izvedamās preces vai citi priekšmeti netiek aplikti ar izvedmuitas nodokli, bet, ievedot preces vai citus priekšmetus atpakaļ, — ar ievedmuitas nodokli. Atbrīvojums nav spēkā, ja brāķis konstatēts jau pirms ievešanas Latvijas Republikā.

34. pants. Preču un citu priekšmetu pagaidu izvešana pārstrādei

(1) Preces un citus priekšmetus no Latvijas Republikas teritorijas var izvest pārstrādei, neapliekot tos ar muitas nodokli vai saskaņā ar Ministru kabineta noteikumiem atmaksājot to, ja preces un citi priekšmeti tiek pakļauti pārstrādes operācijām, kas maina to veidu vai stāvokli, un pēc pārstrādes tie tiks ievesti atpakaļ Latvijas Republikā. Ievedot atpakaļ kompensācijas produktus, šo pārstrādes operāciju rezultātā radušos papildu vērtību saskaņā ar Ministru kabineta noteikumiem var aplikt ar ievedmuitas nodokli. Preču un citu priekšmetu pārstrādes laiku pārstrādes vietā nosaka Valsts ieņēmumu dienests atbilstoši attiecīgās pārstrādes tehnoloģiskajam ciklam.

(2) Preču un citu priekšmetu (kompensācijas produktu) atpakaļievešanas kārtību nosaka Valsts ieņēmumu dienests.

(3) Ja pārstrādes procedūras laikā ir samazinājies preču vai citu priekšmetu kopējais svars vai skaits un šie tehnoloģiskie zudumi paredzēti attiecīgās ministrijas izsniegtajā atļaujā izvest preces vai citus priekšmetus pārstrādei, par šo svara vai skaita starpību izvedmuitas nodoklis nav jāmaksā. Pretēja gadījuma par svara vai skaita starpību starp izvestajām precēm vai citiem priekšmetiem un ievestajiem kompensācijas produktiem jāmaksā izvedmuitas nodoklis.

35. pants. Atļauja pārstrādes procedūrai

(1) Atļauju pārstrādes procedūrai var saņemt Latvijas Republikā reģistrēta juridiskā persona, kas veic pārstrādes operācijas vai arī atbild par to veikšanu, ja šī juridiskā persona iesniedz attiecīgu rakstveida pieteikumu Valsts ieņēmumu dienestam.

(2) Atļauju pārstrādes procedūrai izsniedz attiecīgi Zemkopības ministrija (precēm vai citiem priekšmetiem, kuri saskaņā ar kombinēto nomenklatūru klasificēti 01.—24. preču grupā) vai Ekonomi-kas ministrija (precēm vai citiem priekšmetiem, kuri saskaņā ar kombinēto nomenklatūru klasificēti 25.—98. preču grupā).

(3) Atļauju izsniedz tikai tad, ja:

1) pieteikuma iesniedzējs ir Latvijas Republikā reģistrēta juridiskā persona;

2) preces un citi priekšmeti pārtaps kompensācijas produktos, kurus iepriekš iespējams noteikt;

3) preces un citus priekšmetus pēc to pārstrādes nevar atjaunot tajā pašā veidā vai stāvoklī, kādā šīs preces un citi priekšmeti bija pirms pārstrādes procedūras;

4) pārstrādes procedūras laikā netiek pārkāpti spēkā esošie preču un citu priekšmetu izcelsmes noteikumi un preču un citu priekšmetu izvešanas daudzuma ierobežojumi;

5) šo preču vai citu priekšmetu pārstrāde neizraisa darba vietu samazināšanos Latvijas Republikas teritorijā un neskar būtiskas līdzīgu preču un citu priekšmetu ražotāju intereses šajā teritorijā (ekonomiskie noteikumi).

36. pants. Garantija par pārstrādei izvedamajām precēm vai citiem priekšmetiem

(1) Ja saskaņā ar šo likumu vai citiem normatīvajiem dokumentiem Valsts ieņēmumu dienests pieprasa garantiju par precēm vai citiem priekšmetiem, kuri uz laiku tiek izvesti pārstrādei, šādu garantiju dod juridiskā persona, kas ir šo preču vai citu priekšmetu īpašnieks.

(2) Ministru kabineta noteikumi var paredzēt kārtību, kādā dodamas garantijas par pārstrādei izvedamajām precēm un citiem priekšmetiem.

DEVĪTĀ

NODAĻA

MUITAS NODOKĻA PIEMĒROŠANA PRECĒM UN CITIEM PRIEKŠMETIEM, KURUS

FIZISKĀS PERSONAS IEVED LATVIJAS REPUBLIKĀ VAI IZVED NO LATVIJAS

REPUBLIKAS

37. pants. Kārtība, kādā muitas nodoklis piemērojams precēm un citiem priekšmetiem, kurus fiziskās personas ieved Latvijas Republikā

Iebraucot Latvijas Republikā, fiziskajām personām ir tiesības, nemaksājot muitas nodokļi, pārvietot pāri Latvijas Republikas robežai nekomerciāliem nolūkiem jebkuras preces vai citus priekšmetus, kuru ievešana Latvijas Republikā nav aizliegta vai ierobežota ja to kopējā muitas vērtība nepārsniedz 300 latus, turklāt vienāda nosaukuma preces un citus priekšmetus — ne vairāk par trim vienībām vai bez daudzuma ierobežojuma, ja to kopējā muitas vērtība nepārsniedz 15 latus. Preču vai citu priekšmetu mērvienības nosakāmas saskaņā ar preču aprakstīšanas un kodēšanas harmonizēto sistēmu un kombinēto nomenklatūru.

38. pants. Starptautiskie pasta sūtījumi

Fiziskajai personai ir tiesības nemaksāt muitas nodokli par precēm un citiem priekšmetiem, kuri tiek ievesti Latvijas Republikā ar starptautiskajiem pasta sūtījumiem un kuru ievešana Latvijas Republikā nav aizliegta vai ierobežota, ja to kopējā muitas vērtība nepārsniedz 50 latus, turklāt vienāda nosaukuma preces un citus priekšmetus — ne vairāk par trim vienībām vai bez daudzuma ierobežojuma, ja to kopējā muitas vērtība nepārsniedz 15 latus. Preču vai citu priekšmetu mērvienības nosakāmas saskaņā ar preču aprakstīšanas un kodēšanas harmonizēto sistēmu un kombinēto nomenklatūru.

39. pants. Pārtikas produktu, alkoholisko dzērienu un cigarešu ievešana

(1) Šā likuma 37. un 38. panta noteikumi neattiecas uz pārtikas produktu, alkoholisko dzērienu un cigarešu ievešanu.

(2) Vienai fiziskajai personai ir atļauts, nemaksājot muitas nodokli, ievest pārtikas produktus, kuru kopējā muitas vērtība nepārsniedz 15 latus.

(3) Fiziskajai personai, kas sasniegusi 18 gadu vecumu, ir atļauts, nemaksājot muitas nodokli, ievest alkoholiskos dzērienus, kuru daudzums nedrīkst pārsniegt vienu litru vai vienu vienību, kas ir oriģinālā iesaiņojumā un nav lielāka par trim litriem, kā arī tabakas izstrādājumus — ne vairāk par 200 cigaretēm vai 20 cigāriem, vai 200 gramiem tabakas.

40. pants. Fiziskajām personām noteikto atvieglojumu pār, sniegšana

Par precēm un citiem priekšmetiem, kuru kopējā muitas vērtība vai daudzums pārsniedz šā likuma 37., 38. un 39. pantā minēto muitas vērtību vai daudzumu, fiziskajai personai ir jāmaksā divas reizes lielāks muitas nodoklis, nekā noteikts attiecīgajā muitas nodokļa likmē. Fiziskajām personām, ievedot individuālos transportlīdzekļus, par tiem jāmaksā ievedmuitas nodoklis saskaņā ar ievedmuitas nodokļa likmēm.

41. pants. Kārtība, kādā muitas nodoklis piemērojams precēm un citiem priekšmetiem, kurus fiziskās personas izved vai nosūta ar starptautiskajiem pasta sūtījumiem no Latvijas Republikas

(1) Izbraucot no Latvijas Republikas, fiziskajām personām ir tiesības pārvietot pāri Latvijas Republikas robežai jebkuras preces un citus priekšmetus, kuru izvešana no Latvijas Republikas nav aizliegta vai ierobežota. Par izvedamajām precēm un citiem priekšmetiem fiziskajām personām jāmaksā izvedmuitas nodoklis atbilstoši izvedmuitas nodokļa likmēm.

(2) Šā panta pirmajā daļā minētie noteikumi attiecas arī uz precēm un citiem priekšmetiem, kurus fiziskās personas nosūta ar starptautiskajiem pasta sūtījumiem.

42. pants. Preču un citu priekšmetu ievešana Latvijas Republikā vai izvešana no Latvijas Republikas uz laiku, negrozot to kodu

Fiziskajām personām ir tiesības uz laiku, kas nepārsniedz 12 mēnešus, saskaņā ar Valsts ieņēmumu dienesta noteikto kārtību ievest Latvijas Republikā un izvest no Latvijas Republikas preces un citus priekšmetus, negrozot to kodu un nemaksājot par tiem muitas nodokli. No ievedmuitas nodokļa neatbrīvo fiziskās personas, kas uz laiku ieved preces vai citus priekšmetus, kurus paredzēts izmantot uzņēmējdarbībā.

43. pants. Kārtība, kādā muitas nodoklis piemērojams precēm un citiem priekšmetiem, kurus fiziskās personas pārvieto cauri Latvijas Republikas teritorijai tranzītsatiksmē

Kārtību, kādā muitas nodoklis uzliekams precēm un citiem priekšmetiem, kurus fiziskās personas pārvieto cauri Latvijas Republikas teritorijai tranzītsatiksmē, kā arī šā nodokļa atmaksāšanas kārtību nosaka Ministru kabinets.

DESMITĀ

NODAĻA

ATLIKTIE MUITAS NODOKĻA MAKSĀJUMI

44. pants. Muitas nodokļa maksājumu atlikšana

Muitas nodokļa maksājumus jebkurai fiziskajai vai juridiskajai personai var atlikt saskaņā ar likumu «Par Valsts ieņēmumu dienestu», pamatojoties uz Valsts ieņēmumu dienesta izsniegtu dokumentu par atliktā maksājuma ņemšanu uzskaitē.

45. pants. Pārmaksātā muitas nodokļa atmaksāšana un nepilnīgi samaksātā vai noteiktā laikā nesamaksātā muitas nodokļa iekasēšana

(1) Pārmaksātās muitas nodokļa summas pēc preču vai citu priekšmetu īpašnieka prasības viņam atmaksājamas Valsts ieņēmumu dienesta noteiktajā kārtībā pēc maksātāju juridiskās adreses (dzīvesvietas) sešu mēnešu laikā no dienas, kad preces vai citi priekšmeti laisti brīvā apgrozījumā.

(2) Muitas nodokļa summas, kuras nepilnīgi samaksātas preču vai citu priekšmetu īpašnieka vainas dēļ, pēc muitas iestāžu rīkojuma iekasē divkāršā apmērā bezstrīda kārtībā trīs gadu laikā no dienas, kad preces vai citi priekšmeti laisti brīvā apgrozījumā saskaņā ar ievešanas dienā spēkā esošajiem normatīvajiem aktiem un Latvijas Bankas noteiktajiem ārvalstu valūtu oficiālajiem kursiem.

(3) Noteiktā laikā nesamaksātās muitas nodokļa summas saskaņā ar likumu «Par nodokļiem un nodevām Latvijas Republikā» tiek iekasētas valsts budžetā par visu laika posmu, kad preču vai citu priekšmetu īpašnieks bijis parādā valsts budžetam, pieskaitot nokavējuma naudu.

46. pants. Muitas parāds

(1) Muitas parādu piemēro, atliekot muitas nodokļa maksājumus uz laiku līdz 10 dienām, ieskaitot preču vai citu priekšmetu deklarēšanas dienu, lai atvieglotu muitas procedūru tām Latvijas Republikā reģistrētajām juridiskajām personām, kuras apņemas pildīt noteiktas saistības pret Valsts ieņēmumu dienestu un kurām nav konstatēti muitas un finansu pārkāpumi.

(2) Ievedmuitas vai izvedmuitas nodoklis tiek aprēķināts muitas kravas deklarēšanas brīdī.

47. pants. Muitas parāda piemērošanas nosacījumi

Muitas parāda piemērošanas nosacījumus un kārtību, kādā tas tiek iekasēts, nosaka Ministru kabinets. Par pamatu tiek ņemti šādi muitas parāda izmantotājiem obligāti nosacījumi:

1) pamatkapitāla lielums;

2) kravu apgrozījums:

3) bankas garantija;

4) apdrošinājums iespējamā muitas nodokļa atliktā maksājuma apmēra;

5) bankas vekselis.

48. pants. Muitas parāda uzskaite

Ikvienu muitas parāda rezultātā radušos ievedmuitas vai izvedmuitas nodokļa summu (turpmāk — nodokļa summa) aprēķina, iegrāmato un uzskaita Valsts ieņēmumu dienests, tiklīdz tā rīcībā ir visas nepieciešamās ziņas.

49. pants. Nodokļa summas paziņošana

(1) Nodokļa summu muitas iestādes amatpersona paziņo parādniekam, tiklīdz šī summa ir noteiktā kārtībā aprēķināta, iegrāmatota un uzskaitīta.

(2) Ja parādnieks pats ir aprēķinājis muitas deklarācijā fiksēto nodokļa summu, saskaņā ar šā panta pirmo daļu nodokļa summa parādniekam paziņojama tikai tad, ja viņa aprēķinātā summa nesaskan ar muitas iestādes aprēķināto summu.

50. pants. Nodokļa summas samaksāšana

(1) Muitas iestādes paziņotā nodokļa summa parādniekam jāsamaksā muitas iestādes noteiktajā termiņā, kas nedrīkst pārsniegt 10 dienas, skaitot no preču un citu priekšmetu deklarēšanas dienas.

(2) Maksājumi izdarāmi, pārskaitot nodokļa summu Valsts ieņēmumu dienesta noteiktajā bankas kontā.

(3) Jebkuru nodokļa summu parādnieka vietā var samaksāt cita fiziskā vai juridiskā persona.

(4) Ja nodokļa summa netiek laikā samaksāta, parādu piedzen bezstrīda kārtībā.

(5) Ja parādnieks neievēro muitas parāda izmantotājiem obligātos nosacījumus, Valsts ieņēmumu dienests atņem viņam parāda izmantotāja tiesības.

51. pants. Muitas parāda dzēšana vai norakstīšana

(1) Muitas parādu dzēš vai noraksta, ja:

1) nodokļa summa ir samaksāta;

2) muitas deklarācija muitas likumdošanas aktos noteiktajā kārtībā atzīta par spēkā neesošu;

3) muitas krava pirms tās nodošanas valsts īpašumā tiek konfiscēta;

4) muitas krava tiek iznīcināta vai nodota valstij likumdošanas aktos noteiktajā kārtībā;

5) muitas krava tiek iznīcināta vai neatgūstami zaudēta nepārvaramas varas radītas darbības rezultātā.

(2) Muitas parāds nedrīkst pārsniegt šajā likuma noteiktos termiņus un Valsts ieņēmumu dienesta paredzētos kritērijus; pretējā gadījumā uzskatāms, ka parādnieks neievēro muitas parāda izmantotājiem obligātos nosacījumus, un viņam tiek atņemtas muitas parāda izmantotāja tiesības.

VIENPADSMITĀ

NODAĻA

MUITAS KRAVA MUITAS KONTROLES ZONĀ

52. pants. Pienākums samaksāt ievedmuitas nodokli, izlietojot vai izmantojot muitas kravu muitas kontroles zonā

(1) Pienākums samaksāt ievedmuitas nodokli, izlietojot vai izmantojot muitas kravu muitas kontroles zonā, rodas, ja ar ievedmuitas nodokli apliekamā muitas krava tiek izlietota vai izmantota citiem, nevis muitas likumdošanas aktos paredzētajiem nolūkiem. Pienākums samaksāt ievedmuitas nodokli, izlietojot vai izmantojot muitas kravu muitas kontroles zonā, rodas arī tad, ja muitas krava pazudusi un par tās pazušanu muitas iestādes nav saņēmušas pamatotu paskaidrojumu.

(2) Pienākums samaksāt muitas nodokli rodas brīdī, kad muitas krava tiek izlietota vai izmantota citiem nevis muitas likumdošanas aktos paredzētajiem nolūkiem.

(3) Parādnieks ir fiziskā vai juridiskā persona, kura izlietojusi vai izmantojusi muitas kravu šā panta pirmajā daļā minētajiem nolūkiem, kā arī fiziskā vai juridiskā persona, kura piedalījusies šajā izlietošanā vai izmantošanā un kura zināja vai kurai vajadzēja zināt, ka muitas krava tiek izlietota vai izmantota citiem, nevis muitas likumdošanas aktos paredzētajiem nolūkiem. Ja pienākums samaksāt muitas nodokli rodas sakarā ar muitas kravas nozaudēšanu, parādnieks ir fiziskā vai juridiskā persona, kurai pēdējai piederēja muitas krava.

(4) Muitas parādi, kas rodas šajā pantā minētajos gadījumos, jāmaksā Ministru kabineta noteiktajā kārtībā.

DIVPADSMITĀ

NODAĻA

NOBEIGUMA NOTEIKUMI

53. pants. Starptautiskie līgumi

Ja Saeimas apstiprinātajos starptautiskajos līgumos paredzēti citādi noteikumi nekā šajā likumā, piemērojami starptautiskajos līgumos paredzētie noteikumi.

54. pants. Atbildība par likuma pārkāpšanu

(1) Par šā likuma noteikumu pārkāpšanu fiziskās un juridiskās personas sauc pie disciplinārās, administratīvās vai kriminālās atbildības saskaņā ar Latvijas Republikas likumiem.

(2) Muitas iestāžu amatpersonu (ierēdņu) rīcību attiecībā uz šā likuma piemērošanu var pārsūdzēt saskaņā ar spēkā esošajiem likumdošanas aktiem.

Pārejas noteikumi

1. Šā likuma 19. pantā minēto Latvijas Bankas noteikto ārvalstu valūtu kursu piemērošanu līdz 1995. gada 1. janvārim nosaka Valsts ieņēmumu dienesta noteiktajā kārtībā.

2. Ministru kabinetam līdz 1994. gada 1. decembrim izstrādāt noteikumus, kas paredzētu lauksaimniecības un pārtikas preču muitas vērtības noteikšanā izmantot cenas, kas nav zemākas par Eiropas savienības valstīs preču muitas vērtības aprēķinos izmantojamām cenām.

3. Ministru kabinetam, ņemot vērā nepieciešamību attīstīt lauksaimniecisko ražošanu, līdz 1994. gada 1. decembrim pieņemt pagaidu noteikumus par iekšējā tirgus aizsardzības pasākumiem, kuri būs spēkā līdz likuma par drošības pasākumiem iekšējā tirgus aizsardzībai pieņemšanai.

4. Ar šā likuma spēkā stāšanos spēku zaudē likums «Muitas tarifi» (Latvijas Republikas Saeimas un Ministru Kabineta Ziņotājs, 1994, 1) un likums «Grozījumi likumā «Muitas tarifi»» (Latvijas Republikas Saeimas un Ministru Kabineta Ziņotājs, 1994, 8).

Likums stājas spēkā ar 1994. gada 1. decembri.

Likums Saeimā pieņemts 1994. gada 29. septembrī.

Valsts prezidents G. ULMANIS

Rīgā 1994. gada 15. oktobrī

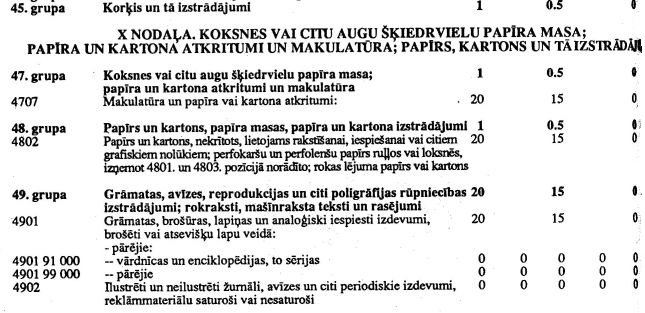

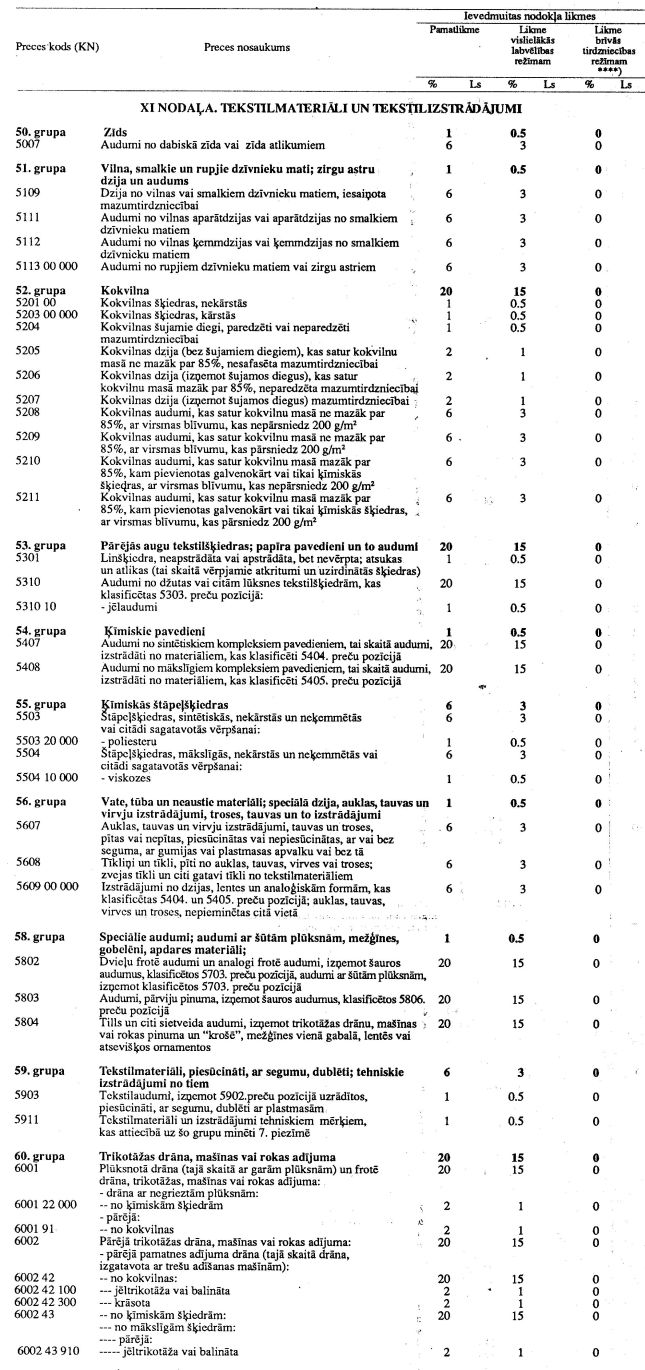

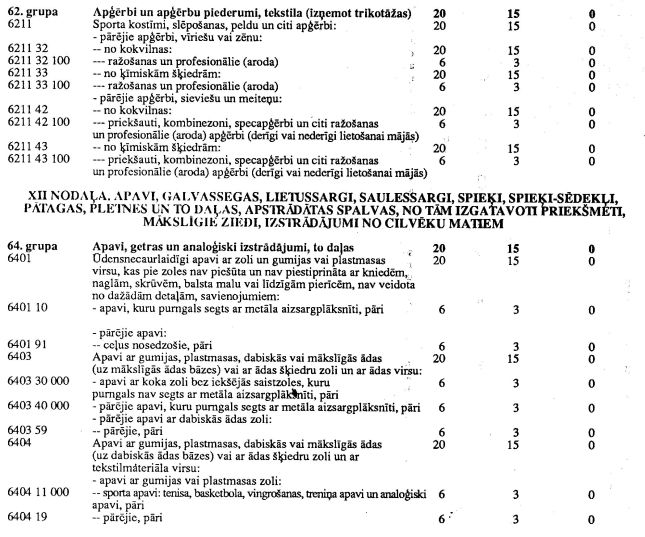

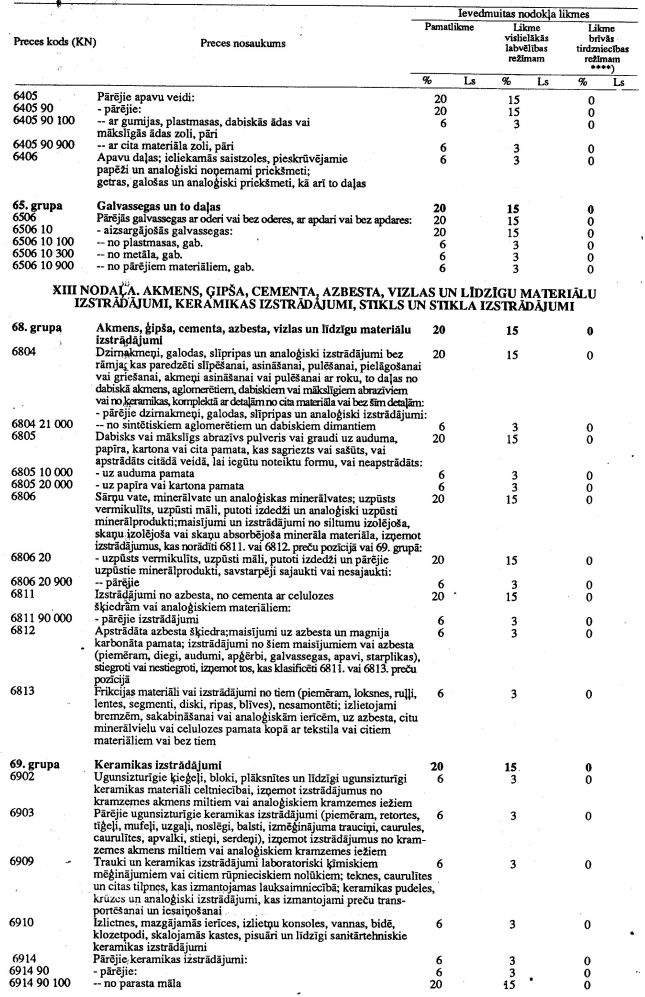

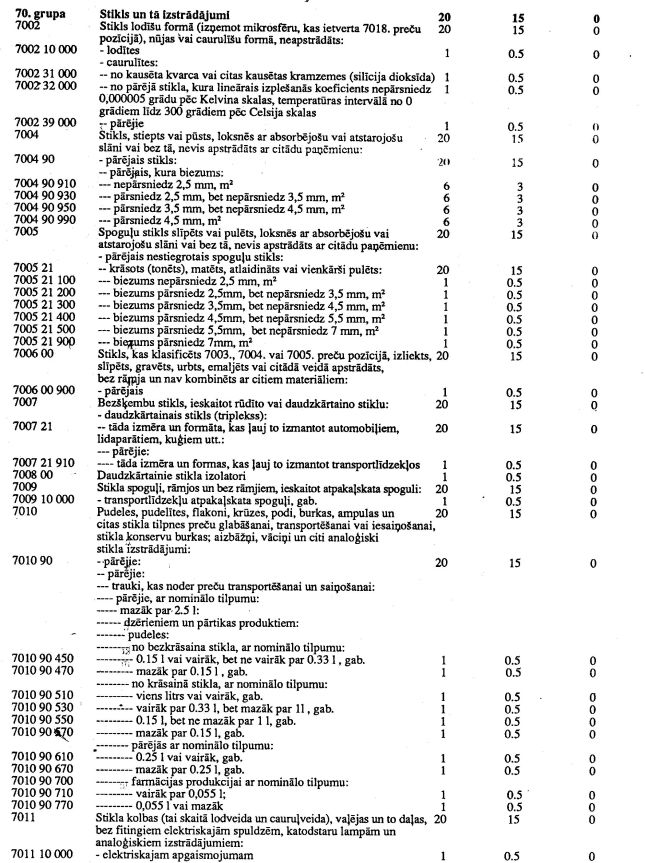

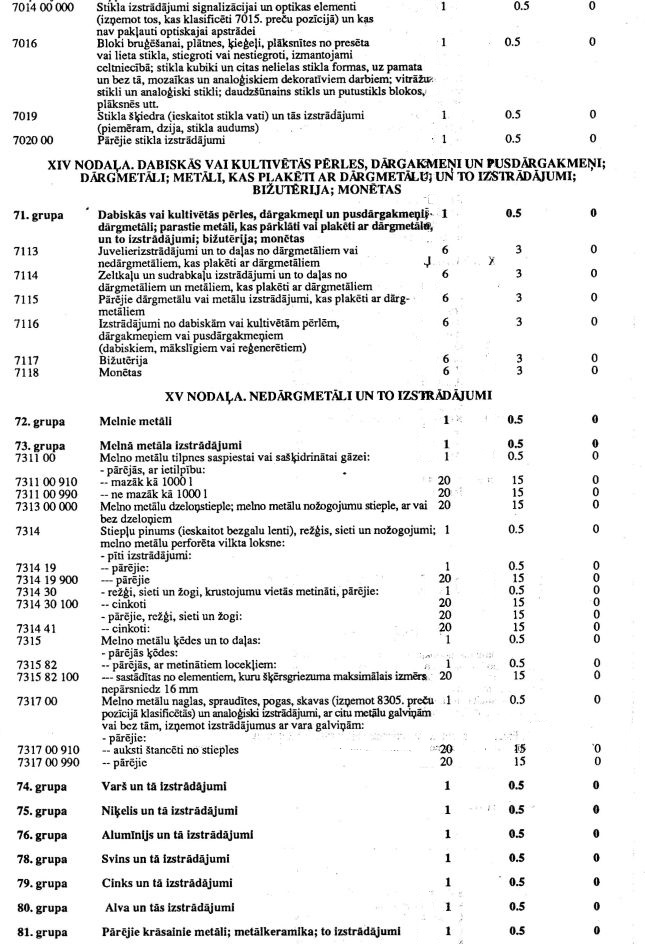

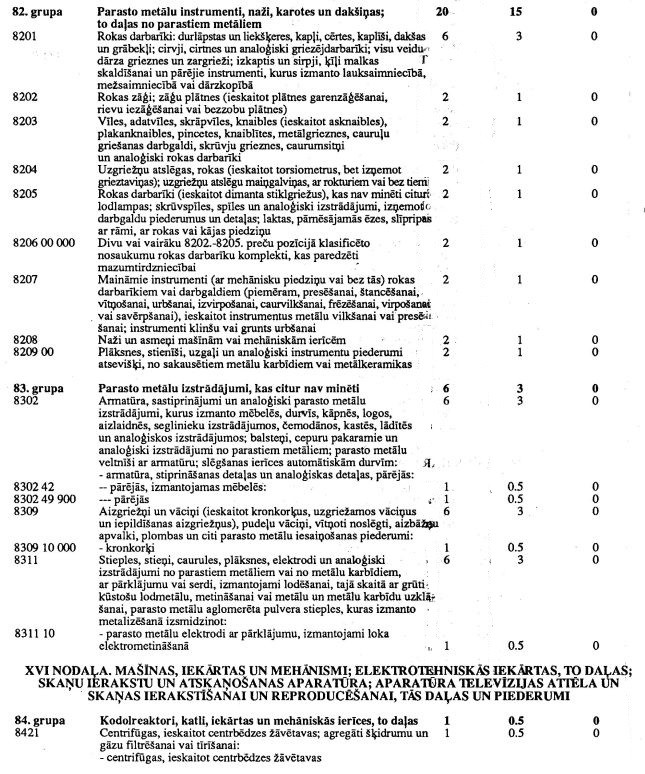

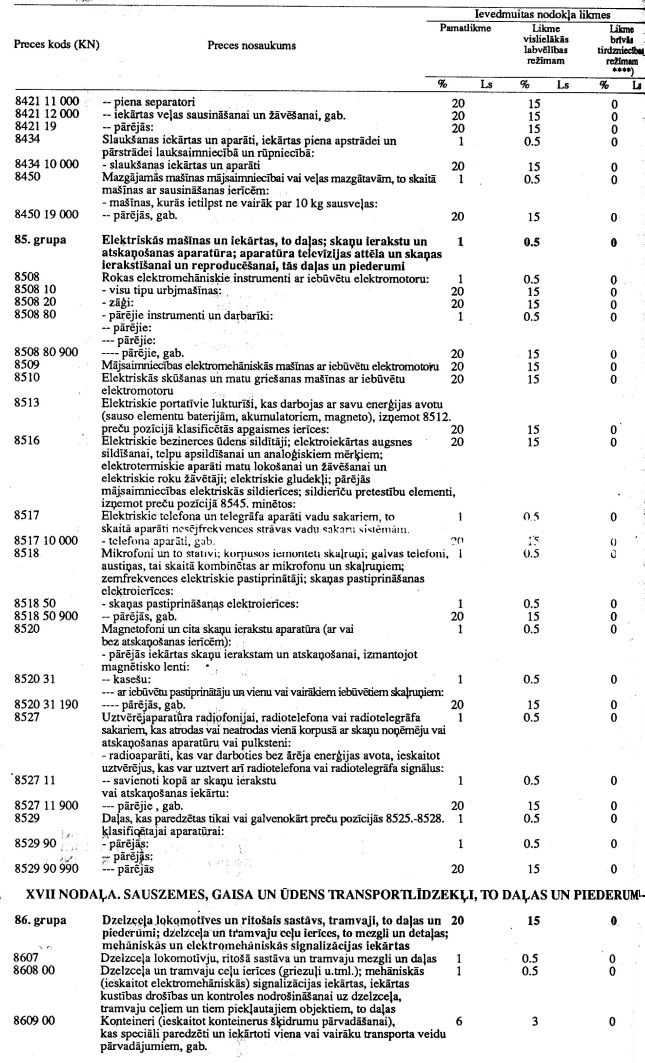

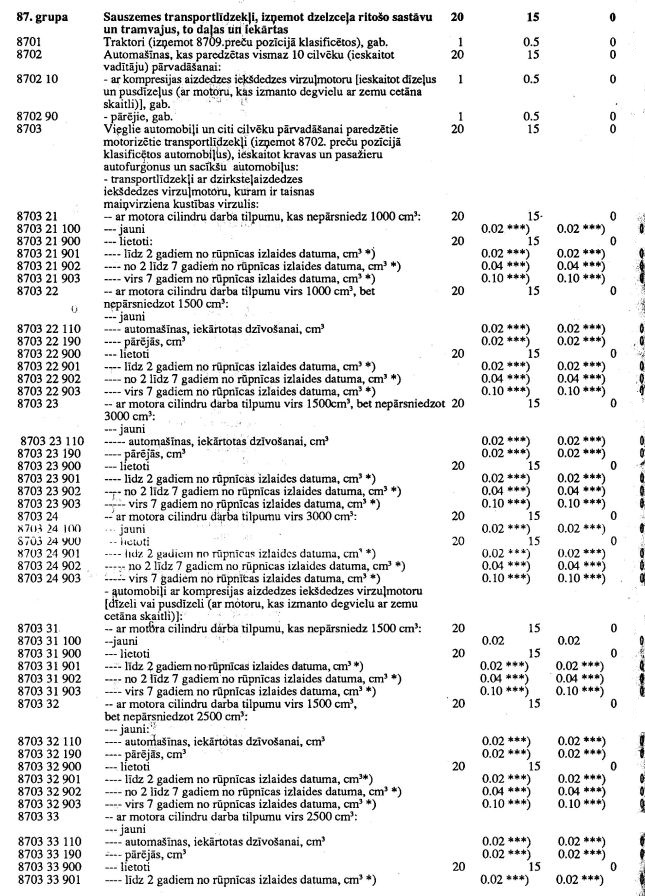

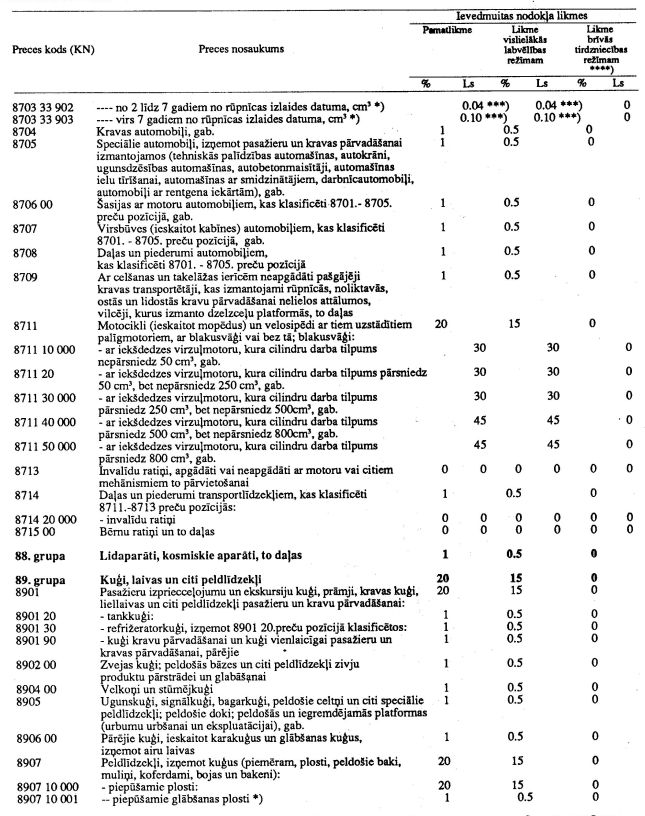

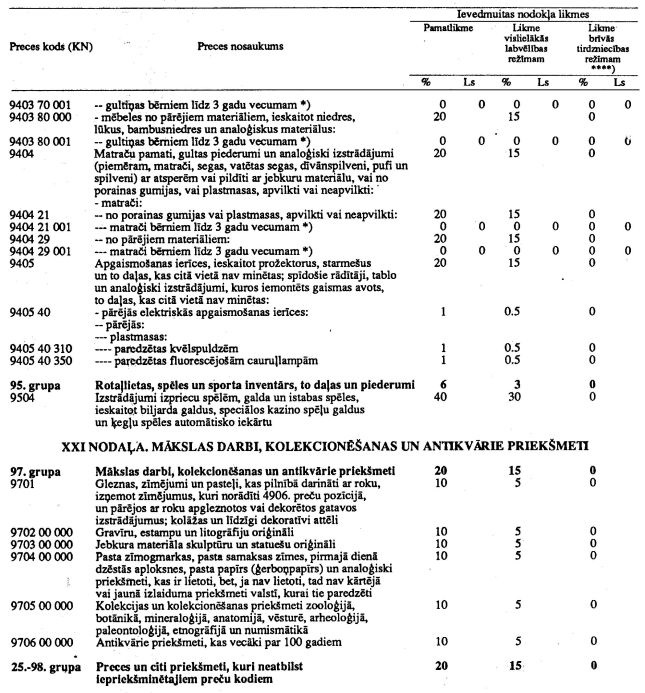

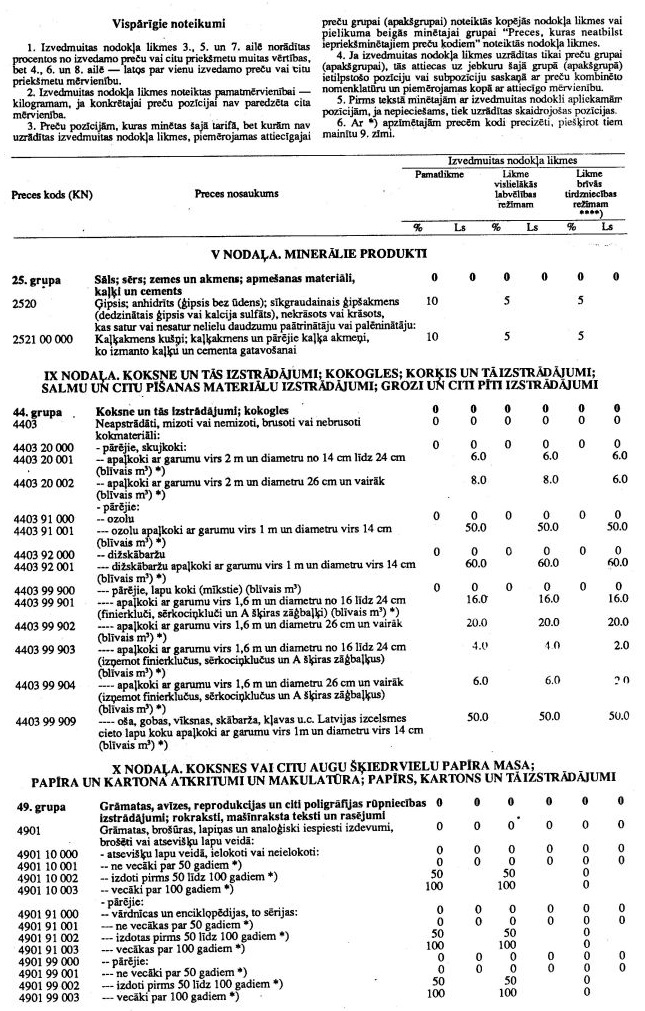

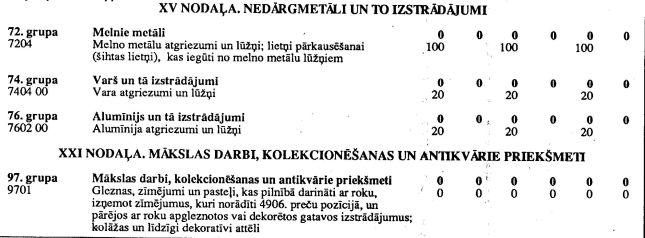

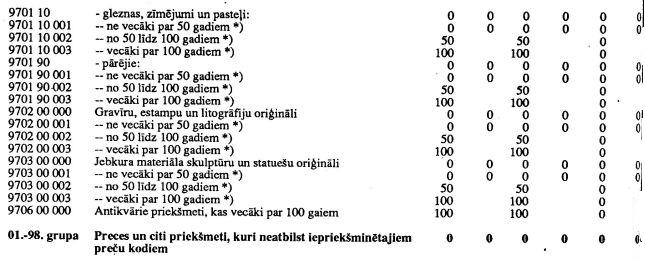

I. PIELIKUMS

Vispārīgie noteikumi

1. Ievedmuitas nodokļa likmes 3., 5. un 7. ailē norādītas procentos no ievedamo preču vai citu priekšmetu muitas vērtības, bet 4., 6.un 8. ailē — latos par vienu ievedamo preču vai citu priekšmetu mērvienību.

2. Ievedmuitas nodokļa likmes noteiktas pamatvērtībai — kilogramam, ja konkrētajai preču pozīcijai nav paredzēta cita mērvienība.

3. Preču pozīcijām, kuras minētas šajā tarifā, bet kurām nav uzrādītas ievedmuitas nodokļa likmes, piemērojamas attiecīgajai preču grupai (apakšgrupai) noteiktās kopējās nodokļa likmes vai pielikuma beigās minētajai grupa] «Preces, kuras neatbilst iepriekšminētajiem preču kodiem» noteiktās nodokļa likmes.

4. Ja ievedmuitas nodokļa likmes uzrādītas tikai preču grupai (apakšgrupai), tās attiecas uz jebkuru šajā grupā (apakšgrupā) ietilpstošo preču pozīciju vai subpozīciju saskaņā ar preču kombinēto nomenklatūru un piemērojamas kopā ar attiecīgo mērvienību.

5. Pirms tekstā minētajām ar ievedmuitas nodokli apliekamām preču pozīcijām, ja nepieciešams, tiek uzrādītas skaidrojošas pozīcijas.

6. Ar * apzīmētajām precēm kodi precizēti, piešķirot tiem mainītu 9. zīmi.

7. Ievedmuitas nodokļa aprēķināšanai ar ** apzīmētajām precēm attiecīgā muitas nodokļa likme jāreizina ar alkohola saturu procentos un jādala ar 100.

8. Ievedmuitas nodokļa aprēķināšanai ar *** apzīmētajām precēm attiecīgā muitas nodokļa likme jāreizina ar konkrētā transportlīdzekļa cilindru darba tilpumu cm3.

9. Ar **** apzīmētajām precēm un citiem priekšmetiem, kuru izcelsmes vieta ir Eiropas Savienība, ievedmuitas nodokļa likmes jāpiemēro saskaņā ar Latvijas un ES brīvās tirdzniecības līgumu.

Saeimas sekretārs I. Daudišs

II. PIELIKUMS

Saeimas sekretārs I. Daudišs