Ministru kabineta

noteikumi Nr. 207

(prot. Nr. 51 6. §)

Par kārtību, kādā līdz trijiem

gadiem pagarināmi termiņi iekavētajiem valsts budžetā

pārskaitāmajiem maksājumiem

Izdoti saskaņā

ar likumu «Par nodokļiem un nodevām Latvijas Republikā»

1. Šie noteikumi nosaka kārtību,

kādā privatizējamiem vai privatizētiem uzņēmumiem un

uzņēmējsabiedrībām (tālāk tekstā — «uzņēmums») Finansu ministrija

līdz trijiem gadiem pagarina nokavēto valsts budžetā pārskaitāmo

nodokļu un citu maksājumu (tālāk tekstā — «nokavētie maksājumi»)

termiņu, neaprēķinot pamatparādam likumā noteikto nokavējuma

naudu, kā arī samazinot iepriekš aprēķināto nokavējuma naudu, bet

ne vairāk kā par 50 procentiem.

2. Finansu ministrs apstiprina

nokavēto maksājumu termiņu pagarināšanas komisiju (tālāk tekstā —

«komisija»), kuras sastāvā ir Finansu ministrijas, Ekonomikas

ministrijas, Zemkopības ministrijas, Satiksmes ministrijas,

Labklājības ministrijas, Valsts ieņēmumu dienesta, Privatizācijas

aģentūras un Valsts īpašuma fonda pārstāvji. Komisija darbojas

saskaņā ar finansu ministra apstiprinātu nolikumu.

3. Uzņēmums vai Privatizācijas

aģentūra iesniedz Finansu ministrijā motivētu rakstisku

iesniegumu par nokavēto maksājumu termiņu pagarināšanu un (vai)

iepriekš aprēķinātās nokavējuma naudas samazināšanu.

Iesniegumā vienlaicīgi jānorāda

visi nokavētie maksājumi, kurieni jāpagarina maksājuma

termiņš.

4. Uzņēmumam iesniegumā jānorāda

parāda rašanās iemesli un tā likvidēšanai veiktie ekonomiskie un

organizatoriskie pasākumi'

5. Iesniegumam jāpievieno:

5.1. uzņēmuma reģistrācijas apliecības noraksts;

5.2. iepriekšējā gada bilances

kopija un revidentu veiktās bilances pārbaudes akta kopija;

5.3. kārtējā gada ceturkšņu bilances kopijas;

5.4. iepriekšējā gada peļņas un zaudējumu aprēķina kopija;

5.5. kārtējā gada ceturkšņu peļņas

un zaudējumu aprēķina kopijas;

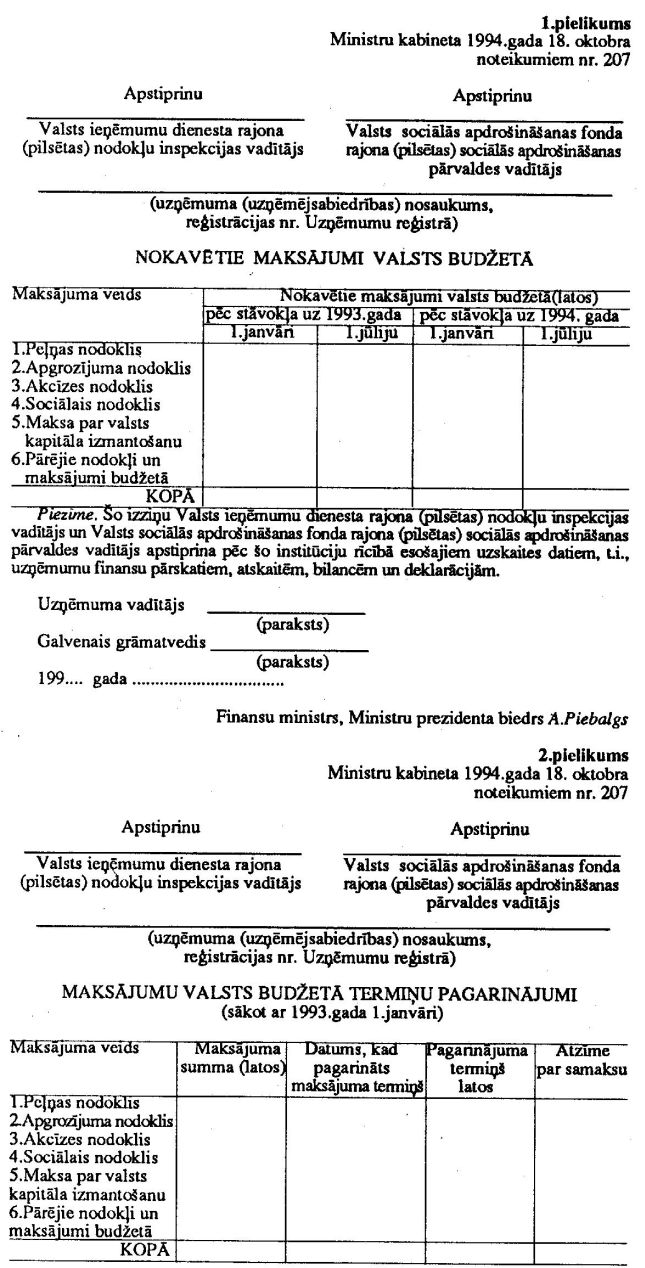

5.6. Valsts ieņēmumu dienesta

rajona (pilsētas) nodokļu inspekcijas un Valsts sociālās

apdrošināšanas fonda rajona (pilsētas) sociālās apdrošināšanas

pārvaldes apstiprināta izzina par nokavētajiem maksājumiem

valsts budžetā (1. pielikums) un izzina par maksājumu

valsts budžetā termiņu pagarinājumiem (2. pielikums);

5.7. debitoru un kreditoru

saraksts, kurā norādītas arī attiecīgās naudas summas pēc

stāvokļa uz tā mēneša pirmo datumu, kurā materiāls iesniegts. To

skaitā:

5.7.1. saistības par darbiniekiem neizmaksāto darba

samaksu;

5.7.2. nodokļu parādi pašvaldību budžetam;

5.8. informācija par ārvalstu un

iekšējiem kredītiem, kurām norādīti samaksas nosacījumi un

attiecīgās naudas summas pēc stāvokļa uz tā mēneša pirmo datumu,

kurā materiāls iesniegts;

5.9. ziņas par uzņēmuma vadītāja

un galveno speciālistu kvalifikāciju (izglītība,

pamatspecialitāte, darba pieredze);

5.10. uzņēmumā nodarbināto skaits

un šī skaita iespējamās izmaiņas turpmāko triju gadu laikā, to

skaitā nodarbināto pensionāru skaits un to strādājošo skaits,

kuriem līdz pensijas vecuma sasniegšanai nav atlicis vairāk par

trijiem gadiem;

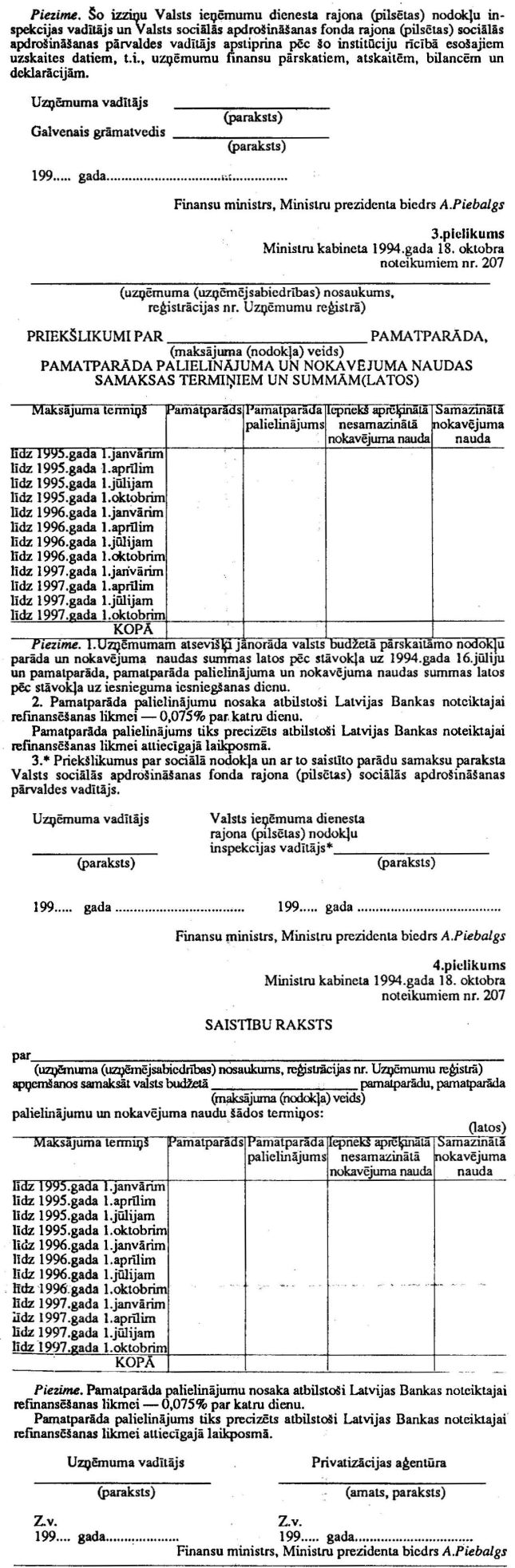

5.11. uzņēmuma priekšlikumi par

pamatparāda, pamatparāda palielinājuma un nokavējuma naudas

samaksas termiņiem, norādot attiecīgās naudas summas kopsummā par

visiem maksājumu (nodokļu) parādiem un atsevišķi par katru

maksājuma veidu (3. pielikums);

5.12. biznesa plāns, kurā jābūt šādām nodaļām:

5.12.1. kopsavilkums (apkopoti galvenie biznesa plāna

dati);

5.12.2. uzņēmuma raksturojums

(reģistrētais pamatkapitāls, uzņēmuma īpašnieki un vadība,

darbinieku skaits, patēriņa fonds);

5.12.3. situācijas vērtējums

(uzņēmuma saimnieciskais stāvoklis, sadarbības un tirgus

iespējas, galvenie riska faktori, darbības un attīstības mērķi un

stratēģija);

5.12.4. plānotie pasākumi finansiālā stāvokļa uzlabošanai;

5.13. privatizācijas veicēja — Privatizācijas aģentūras, citas

valsts institūcijas vai pašvaldības — izsniegta

izziņa:

5.13.1. privatizētajam uzņēmumam

par jau veikto privatizāciju un pārņemtajām nodokļu maksājumu

parādu un nokavējuma naudas saistībām;

5.13.2. privatizējamam uzņēmumam

par iespējamajiem privatizācijas termiņiem, nodokļu maksājumu

parādiem un ar tiem saistīto nokavējuma naudu.

6. Komisijas sekretariāts 10 dienu

laikā no iesnieguma un iesniegumam pievienoto materiālu

reģistrācijas Finansu ministrijas Kancelejā izskata dokumentus

pēc būtības un paziņo uzņēmumam (Privatizācijas aģentūrai), kuri

dokumenti saskaņā ar šiem noteikumiem vēl jāiesniedz.

7. Komisija izskata iesniegumus to

reģistrācijas kārtībā un sagatavo slēdzienu par nokavēto

maksājumu termiņu pagarināšanu un (vai) iepriekš aprēķinātās

nokavējuma naudas samazināšanu.

8. Finansu ministrija pieņem

lēmumu 30 dienu laikā no visu šo noteikumu 5. punktā minēto

materiālu saņemšanas dienas. Par lēmumu paziņo uzņēmumam,

Privatizācijas aģentūrai un Valsts ieņēmumu dienestam.

Atteikuma gadījumā Finansu

ministrija sniedz motivētu rakstisku atbildi uzņēmumam un

Privatizācijas aģentūrai.

9. Ja atbilstoši šo noteikumu 5.

punkta prasībām iesniegtā informācija nav pietiekama lēmuma

pieņemšanai, Finansu ministrija pēc komisijas ierosinājuma var

pieprasītiesniedzējam papildu informāciju un atlikt jautājuma

izskatīšanu līdz informācijas saņemšanai, bet ne ilgāk par 15

dienām.

10. Pēc lēmuma par nokavēto

maksājumu termiņu pagarināšanu un (vai) iepriekš aprēķinātās

nokavējuma naudas samazināšanu pieņemšanas, bet pirms tā

parakstīšanasuzņēmums vai Privatizācijas aģentūra triju dienu

laikā iesniedz Finansu ministrijā Saistību rakstu (4. pielikums),

kas aizpildīts saskaņā ar pieņemto lēmumu.

11. Ja uzņēmums neievēro Saistību

rakstā norādītos samaksas termiņus vai tā darbībā tiek atklāti un

dokumentāri pierādīti nodokļu likumdošanas aktu, uzņēmējdarbību

reglamentējošo likumdošanas aktu un normatīvo aktu pārkāpumi, vai

arī pieaug uzņēmuma parādi valsts budžetam, Finansu ministrija

pēc saskaņošanas ar komisiju ir tiesīga izdarīt izmaiņas agrāk

pieņemtajā lēmumā un pat atsaukt to.

Par izmaiņām lēmumā Finansu

ministrija rakstiski paziņo iesniedzējam, Privatizācijas

aģentūrai un Valsts ieņēmumu dienestam.

Jaunais lēmums stājas spēkā pēc 2

nedēļām no tā pieņemšanas dienas.

12. Uzņēmumam jāveic pamatparāda,

pamatparāda palielinājuma un nokavējuma naudas proporcionāla

samaksa.

13. Ja Finansu ministrija ir

pagarinājusi nokavēto maksājumu samaksas termiņu, tad līdz

pagarinātā termiņa beigām attiecīgajam uzņēmumam nevar pagarināt

kārtējo nodokļu maksājumu termiņus.

Attiecīgā valsts institūcija var

pagarināt kārtējo nodokļu maksājumu terminus tikai tādā gadījumā,

ja attiecīgais uzņēmums visus Saistību rakstā norādītos

maksājumus ir nokārtojis pirms pagarinātā nokavēto maksājumu

termiņa beigām.

14. Uzņēmumu Saistību rakstu

izpildi, izņemot sociālā nodokļa maksājumus, kontrolē Valsts

ieņēmumu dienests. Uzņēmumu Saistību rakstos ietvertos sociālā

nodokļa maksājumus kontrolē Valsts sociālās apdrošināšanas

fonds.

Valsts ieņēmumu dienests un Valsts

sociālās apdrošināšanas fonds pēc katra kalendārā ceturkšņa

beigām līdz nākamā mēneša desmitajam datumam iesniedz Finansu

ministrijā (par sociālo nodokli — arī Labklājības ministrijā)

Saistību raksta formai atbilstošu izzinu. Izziņā norāda,

kā uzņēmumi, kuriem pagarināts nokavēto maksājumu termiņš, pilda

saistības — kārto nokavētos maksājumus.

15. Privatizācijas aģentūra un

pašvaldības saskaņā ar likumu «Par valsts un pašvaldību īpašuma

objektu privatizāciju» ir atbildīgas par to, ka privatizējamā

uzņēmuma saistības par pamatparāda, pamatparāda palielinājuma un

nokavējuma naudas samaksas termiņiem un summām (Saistību raksts)

pārņem privatizācijas subjekts.

Ministru

prezidents M. GAILIS

Finansu ministrs,

Ministru prezidenta biedrs A. PIEBALGS

Rīgā 1994. gada 18. oktobrī