Ministru kabineta

noteikumi Nr.66

Rīgā 2002.gada 19.februārī (prot.

Nr.8, 1.§)

Noteikumi par

atpakaļievestajām precēm

Izdoti saskaņā

ar Muitas likuma 40.panta pirmo un otro daļu un 42.pantu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka kārtību, kādā

preces, kas iepriekš izvestas no Latvijas Republikas muitas

teritorijas, atbrīvojamas no muitas maksājumiem.

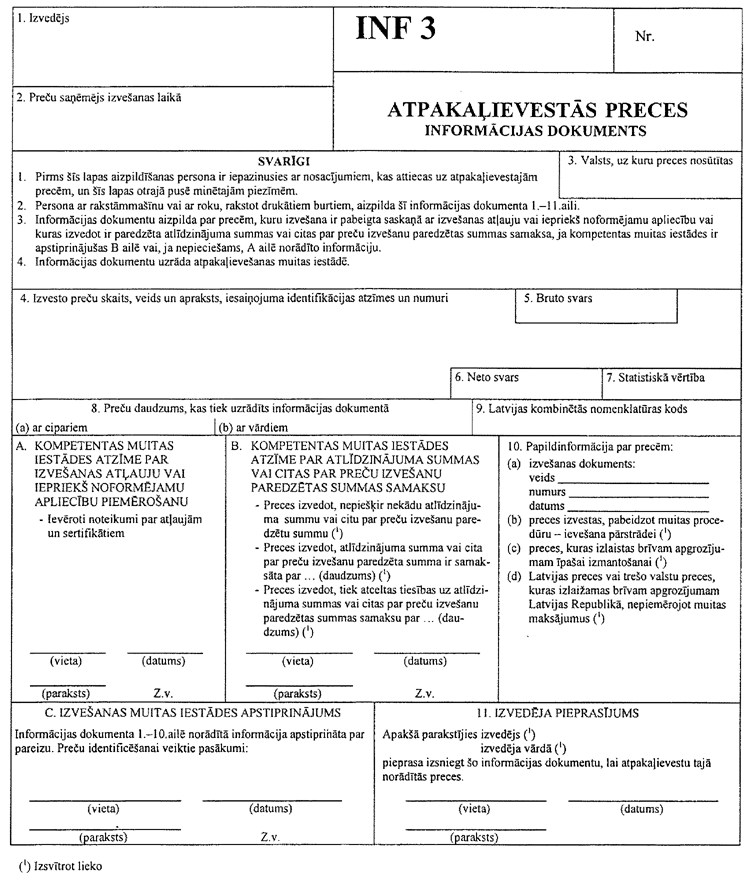

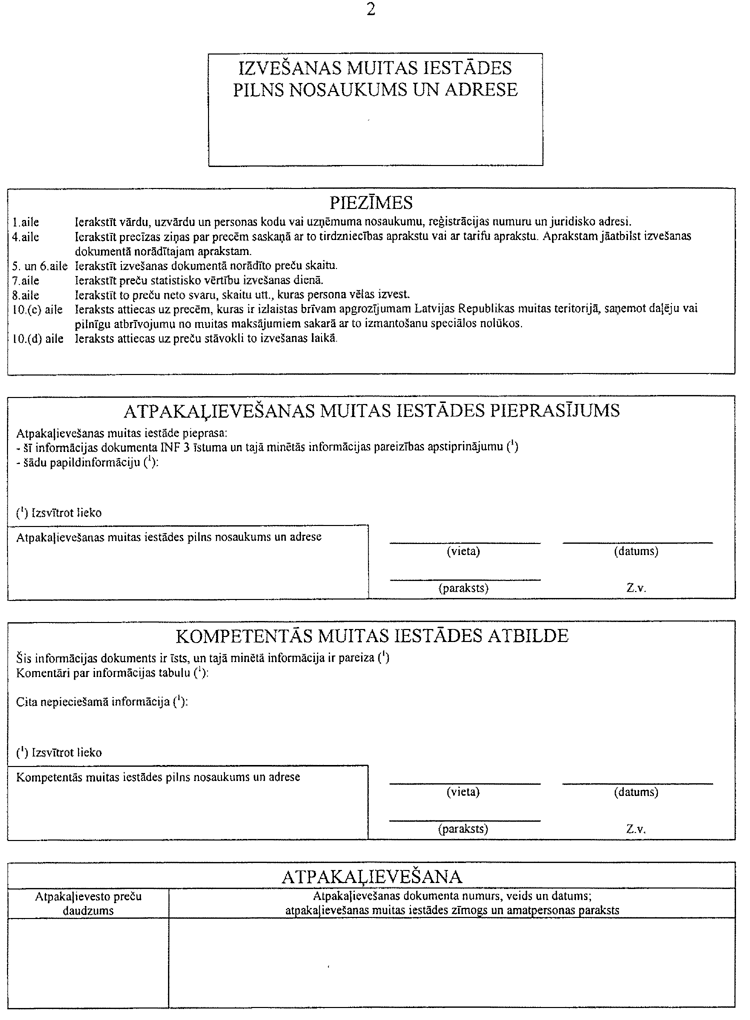

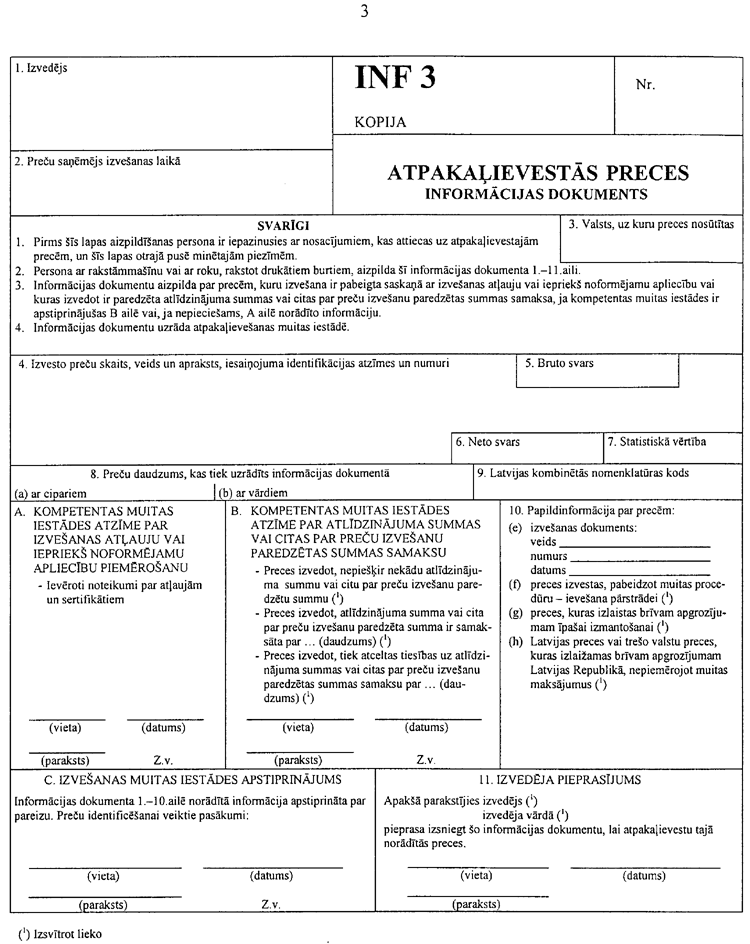

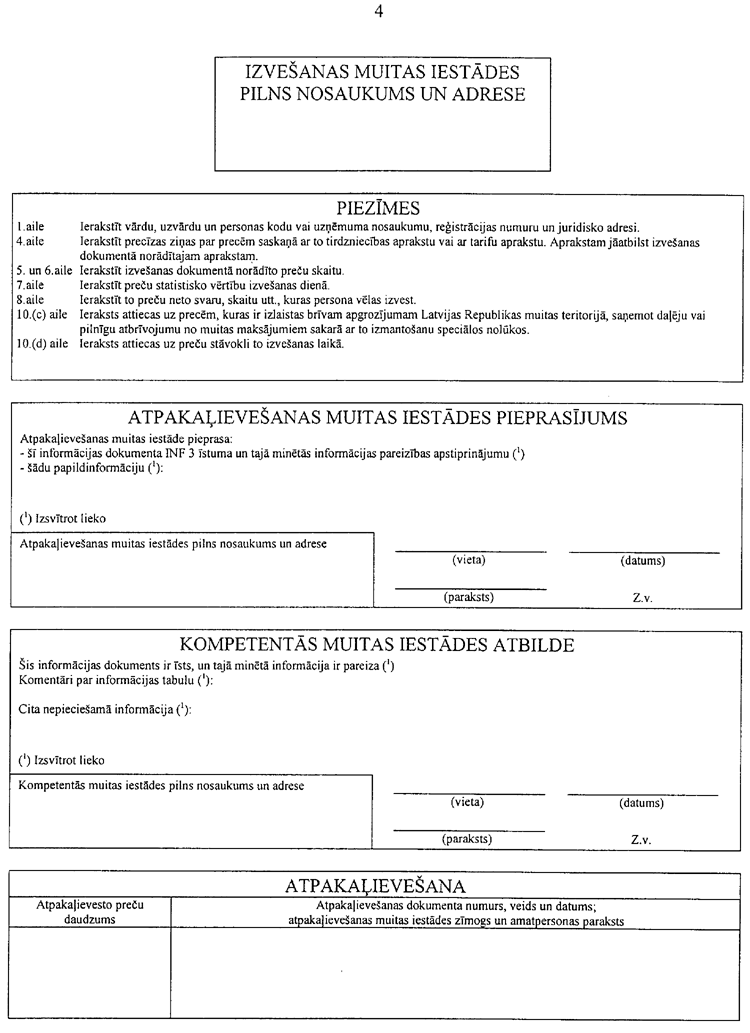

2. Atpakaļievestās preces atbrīvo

no muitas maksājumiem arī tad, ja tās ir tikai daļa no iepriekš

izvestajām precēm.

3. Noteikumi attiecas arī uz

darbgaldu, instrumentu, aparātu vai citu no Latvijas Republikas

muitas teritorijas izvestu preču daļām vai

piederumiem.

II. Preču

atbrīvojums no muitas maksājumiem

4. No muitas maksājumiem atbrīvo

preces, kuras pārvieto ar Latvijas Republikā izsniegtu ATA

karneti.

5. Atpakaļievestās preces atbrīvo

no muitas maksājumiem, ja:

5.1. precēm pēc to izvešanas no

Latvijas Republikas muitas teritorijas ir veikta tikai tāda

apstrāde, kas nepieciešama to uzturēšanai labā stāvoklī vai kas

maina tikai to ārējo izskatu, vai kas izlabo defektus vai

bojājumus, kuri nodarīti precēm laikā, kad tās atradās ārpus

Latvijas Republikas muitas teritorijas, un bez kuras preces vairs

nevarētu izmantot paredzētajiem nolūkiem;

5.2. precēm pēc to izvešanas no

Latvijas Republikas muitas teritorijas ir veikta citāda apstrāde

nekā tā, kas nepieciešama to uzturēšanai labā stāvoklī vai kas

maina to ārējo izskatu, bet preces ir izrādījušās bojātas vai

nepiemērotas to izmantošanai paredzētajiem nolūkiem, ja izpildīti

šādi nosacījumi:

5.2.1. apstrāde tika izmantota,

vienīgi lai salabotu preces vai uzturētu tās labā stāvoklī;

5.2.2. preču nepiemērotība

izmantošanai paredzētajiem nolūkiem kļuva skaidra tikai pēc

apstrādes uzsākšanas.

6. Ja atpakaļievestās preces ir

pakļautas šo noteikumu 5.2.apakšpunktā minētajai apstrādei un tām

būtu piemērojami muitas maksājumi, ja tās pieteiktu muitas

procedūrai — izvešana pārstrādei —, piemēro normatīvos aktus par

muitas maksājumu piemērošanu saskaņā ar muitas procedūras —

izvešana pārstrādei — nosacījumiem.

7. Ja preces ir bijušas pakļautas

apstrādei, kas ietver remontu vai uzturēšanu labā stāvoklī, kuru

neparedzētu apstākļu dēļ bija nepieciešams veikt ārpus Latvijas

Republikas muitas teritorijas, un par to muitas iestādei ir

iesniegts attiecīgs pamatojums, atbrīvojumu no muitas maksājumiem

atpakaļievestajām precēm piešķir atbilstoši vērtībai, kāda tām

bija izvešanas laikā no Latvijas Republikas muitas teritorijas,

neņemot vērā atpakaļievesto preču vērtības palielinājumu.

8. Lai piemērotu šo noteikumu

7.punktā noteikto kārtību, atpakaļievesto preču vērtību uzskata

par palielinātu, ja apstrādes darbības pārsniedz apjomu, kas ir

obligāti nepieciešams, lai dotu iespēju tās turpmāk izmantot tādā

pašā veidā kā iepriekš.

9. Ja preču remontam vai

uzturēšanai labā stāvoklī nepieciešamas rezerves daļas, atļauts

izmantot tikai tādas rezerves daļas, kas nepieciešamas, lai

preces pēc remonta varētu izmantot tādā pašā veidā kā to

izvešanas brīdī.

10. Atpakaļievestās

lauksaimniecības preces atbrīvo no muitas maksājumiem, ja:

10.1. preces ir iepriekš izvestas

no Latvijas Republikas muitas teritorijas un par tām ir

nokārtotas preču izvešanai nepieciešamās muitas formalitātes, lai

iegūtu atlīdzinājuma summu vai citu par preču izvešanu paredzētu

summu saskaņā ar normatīvajiem aktiem;

10.2. preces izvedot, saskaņā ar

normatīvajiem aktiem ir piešķirti citi finansiāli

atvieglojumi.

11. Atpakaļievestajām

lauksaimniecības precēm atbrīvojumu no muitas maksājumiem

piešķir, ja muitas iestāde dokumentāri pārliecinās, ka preču

izvedējs ir atmaksājis šo noteikumu 10.punktā minēto

atlīdzinājuma summu vai citu par preču izvešanu paredzēto summu

vai ka Valsts ieņēmumu dienests ir veicis nepieciešamos pasākumus

šādas summas ieturēšanai, vai ka ir atcelti citi piešķirtie

finansiālie atvieglojumi un spēkā ir kāds no šādiem

nosacījumiem:

11.1. preces nevar izlaist brīvam

apgrozījumam valstī, uz kuru tās tika sūtītas, saskaņā ar tur

spēkā esošajiem normatīvajiem aktiem;

11.2. preces ir bojātas vai

neatbilst attiecīgā noslēgtā līguma nosacījumiem, un preču

saņēmējs tās ir nosūtījis atpakaļ;

11.3. preces tiek atpakaļievestas

Latvijas Republikas muitas teritorijā tāpēc, ka tās nevarēja

izmantot paredzētajiem nolūkiem citu no preču izvedēja neatkarīgu

apstākļu dēļ.

12. Par lauksaimniecības precēm,

kas tiek atpakaļievestas Latvijas Republikas muitas teritorijā

tāpēc, ka tās nevarēja izmantot paredzētajiem nolūkiem citu no

preču izvedēja neatkarīgu apstākļu dēļ, uzskata preces,

kuras:

12.1. tiek nosūtītas atpakaļ uz

Latvijas Republikas muitas teritoriju, ja sabojājušās šīs preces

vai transportlīdzeklis, ar kuru tās tika vestas, un sabojāšanās

notikusi pirms preču nosūtīšanas saņēmējam;

12.2. sākotnēji tika izvestas, lai

tās patērētu vai pārdotu gadatirgū vai līdzīgā pasākumā, un kuras

paredzētajā veidā netika patērētas vai pārdotas;

12.3. nebija iespējams piegādāt

preču saņēmējam, jo viņš nespēja ievērot līgumu, uz kuru

pamatojoties preces tika izvestas;

12.4. ārēju un no pusēm neatkarīgu

traucējumu dēļ nevarēja tikt nogādātas preču saņēmējam vai

sasniedza viņu pēc saistošā piegādes datuma, kas noteikts līgumā,

uz kuru pamatojoties preces tika izvestas;

12.5. ietilpst parastajā Latvijā

audzēto augļu un dārzeņu tirgū, izvestas un nosūtītas pārdošanai

pēc pasūtījuma, bet netika pārdotas trešās valsts galamērķa

tirgū.

III. Muitas

iestādē iesniedzamie dokumenti

13. Veicot preču izvešanai

nepieciešamās muitas formalitātes, muitas iestāde Valsts ieņēmumu

dienesta noteiktajā kārtībā pēc ieinteresētās personas lūguma

izsniedz informācijas dokumentu INF 3 (pielikums), kurā norādīta

preču identificēšanai nepieciešamā informācija, ja preces

paredzēts atpakaļievest Latvijas Republikas muitas

teritorijā.

14. Atpakaļievestās preces

izlaišanai brīvam apgrozījumam deklarē rakstiski vai elektroniski

(Valsts ieņēmumu dienesta noteiktajā kārtībā), un par tām kopā ar

deklarāciju preču izlaišanai brīvam apgrozījumam iesniedz:

14.1. eksporta deklarācijas

kopiju, kuru muitas iestāde atdod preču izvedējam, vai tās

kopiju, kuru apstiprinājusi muitas iestāde;

14.2. informācijas dokumentu INF

3.

15. Ja ir izpildīti visi

nosacījumi, lai preces atzītu par atpakaļievestām precēm, un

muitas iestādes rīcībā ir pierādījumi, ka preces, kas deklarētas

izlaišanai brīvam apgrozījumam, sākotnēji tika izvestas no

Latvijas Republikas muitas teritorijas, muitas iestāde,

deklarējot preces, šo noteikumu 14.1. un 14.2.apakšpunktā minētos

dokumentus nepieprasa.

16. Preces, kuras pārvieto ar

Latvijas Republikā izsniegtu ATA karneti, var tik atzītas par

atpakaļievestām precēm arī pēc ATA karnetes derīguma termiņa

beigām.

17. Ja nepieciešams, muitas

iestādes amatpersona, kas noformē preču atpakaļievešanu, var

ieinteresētajai personai pieprasīt iesniegt dokumentārus papildu

pierādījumus atpakaļievesto preču identificēšanai.

18. Ja preču izvešana saskaņā ar

normatīvajiem aktiem var būt par iemeslu atlīdzinājuma summas vai

citas par preču izvešanu paredzētās summas saņemšanai,

atpakaļievedot preces, papildus šo noteikumu 14.punktā minētajiem

dokumentiem deklarācijai pievieno atbildīgās institūcijas

izsniegtu rakstisku apliecinājumu par šādas summas piešķiršanu.

Apliecinājumā norāda nepieciešamās ziņas, kas ļauj muitas

iestādei, kurā attiecīgās preces deklarē izlaišanai brīvam

apgrozījumam, pārbaudīt, vai apliecinājums attiecas uz minētajām

precēm.

19. Ja preču izvešana nav saistīta

ar preču izvešanai nepieciešamo muitas formalitāšu veikšanu, lai

saskaņā ar normatīvajiem aktiem iegūtu atlīdzinājuma summu vai

citu par preču izvešanu paredzēto summu, apliecinājumā ieraksta

norādi “Preces izvedot, nepiešķir nekādu atlīdzinājuma summu vai

citu par preču izvešanu paredzētu summu”.

20. Ja preču izvešana ir saistīta

ar preču izvešanai nepieciešamo muitas formalitāšu veikšanu, lai

saskaņā ar normatīvajiem aktiem iegūtu atlīdzinājuma summu vai

citu par preču izvešanu paredzēto summu, apliecinājumā ieraksta

vienu no šādām norādēm: “Preces izvedot, atlīdzinājuma summa vai

cita par preču izvešanu paredzētā summa ir samaksāta par ...

(daudzums)” vai “Preces izvedot, tiek atceltas tiesības uz

atlīdzinājuma summas vai citas par preču izvešanu paredzētas

summas samaksu par ... (daudzums)” (atkarībā no tā, vai

atbildīgās institūcijas ir vai nav samaksājušas atlīdzinājuma

summu vai citu par preču izvešanu paredzētu

summu).

IV. Informācijas

dokuments INF 3

21. Ja kopā ar deklarāciju preču

izlaišanai brīvam apgrozījumam ir iesniegts šo noteikumu

13.punktā minētais informācijas dokuments INF 3, šo noteikumu

18.punktā minēto apliecinājumu ieraksta informācijas dokumenta

INF 3 veidlapā.

22. Ja muitas iestādei, kurā

preces deklarē izlaišanai brīvam apgrozījumam, ir iespējas

pārliecināties par to, ka saskaņā ar normatīvajiem aktiem nav

piešķirta nekāda atlīdzinājuma summa vai cita par preču izvešanu

paredzēta summa un ka tāda summa nevar tikt piešķirta vēlāk, šo

noteikumu 18.punktā minēto apliecinājumu nepieprasa.

23. Ja izvestās preces

atpakaļievedīs Latvijas Republikas muitas teritorijā caur

vairākām muitas iestādēm, pēc preču izvedēja lūguma muitas

iestāde izsniedz vairākus informācijas dokumenta INF 3

eksemplārus vai aizstāj iepriekš izsniegto informācijas dokumentu

INF 3 ar vairākiem informācijas dokumenta INF 3 eksemplāriem,

kuros norādīts izvesto preču kopējais daudzums.

24. Pēc preču izvedēja lūguma

muitas iestāde informācijas dokumentu INF 3 var izsniegt arī

tikai attiecībā uz daļu no izvestajām precēm.

25. Informācijas dokumenta INF 3

oriģinālu un vienu kopiju atdod preču izvedējam uzrādīšanai

atpakaļievešanas muitas iestādē. Otru kopiju uzglabā oficiālajā

lietvedībā tajā muitas iestādē, kura to izsniegusi.

26. Atpakaļievešanas muitas

iestāde ieraksta informācijas dokumenta INF 3 oriģinālā un kopijā

atpakaļievesto preču daudzumu, kas ir atbrīvots no muitas

maksājumu samaksas, oriģinālu saglabā, bet kopiju, uz kuras

norādīts deklarācijas preču izlaišanai brīvam apgrozījumam

reģistrācijas numurs un datums, nosūta tai muitas iestādei, kura

to izsniegusi.

27. Ja informācijas dokumenta INF

3 oriģināls nozagts, pazudis vai iznīcināts, ieinteresētā persona

var lūgt izsniegt informācijas dokumenta INF 3 dublikātu tajā

muitas iestādē, kura izsniegusi informācijas dokumenta INF 3

oriģinālu. Uz dublikāta uzraksta norādi “DUBLIKĀTS”, bet uz

muitas iestādes rīcībā esošā informācijas dokumenta INF 3 kopijas

muitas iestāde izdara atzīmi par to, ka izsniegts dublikāts.

28. Pēc atpakaļievešanas muitas

iestādes pieprasījuma izvešanas muitas iestāde sniedz visu tās

rīcībā esošo informāciju, kas palīdzētu noteikt, vai preces

atbilst visiem nepieciešamajiem nosacījumiem šajos noteikumos

minēto atvieglojumu piešķiršanai. Informācijas dokumentu INF 3

var izmantot kā atpakaļievešanas muitas iestādes pieprasījumu un

izvešanas muitas iestādes paziņojumu.

V. Noslēguma

jautājums

29. Noteikumi stājas spēkā ar

2002. gada 1.jūliju.

Ministru prezidents

A.Bērziņš

Finansu ministrs

G.Bērziņš

Pielikums

Ministru kabineta

2002. gada 19. februāra

noteikumiem Nr. 66

Informācijas dokuments INF 3

Finansu ministrs

G.Bērziņš