ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.93

Rīgā 2002.gada 5.martā (prot. Nr.10, 2.§)

Publisko pakalpojumu izcenojumu noteikšanas metodika

Izdoti saskaņā ar Publisko aģentūru likuma 6.panta otro daļu

1. Noteikumi nosaka valsts aģentūru (turpmāk — aģentūra) sniegto publisko pakalpojumu izcenojumu noteikšanas metodiku.

2. Aģentūras publiskā maksas pakalpojuma izcenojums ietver visas izmaksas, kuras rodas aģentūrai, izpildot tai uzdoto valsts funkciju — efektīvi sniegt fiziskajai un juridiskajai personai attiecīgo publisko maksas pakalpojumu.

3. Izcenojuma noteikšana neattiecas uz tādu publisko maksas pakalpojumu, par kura sniegšanu ir noteikta valsts nodeva (piemēram, speciālu atļauju (licenču) izsniegšana) vai par kuru maksa ir noteikta likumā vai Ministru kabineta noteikumos.

4. Publiskā maksas pakalpojuma izcenojumu nosaka, izmantojot šādu formulu:

| Ipmp = | Tizm + Nizm | , kur |

|

Vsk |

Ipmp — publiskā maksas pakalpojuma izcenojums;

Tizm = (B + S + C + D + E + F);

Nizm = A x k;

Tizm — tiešās izmaksas ir tādas publiskā maksas pakalpojuma sniegšanas plānotās izmaksas, kuras veido tā aģentūras darbinieka (darbinieku, struktūrvienības) uzturēšanas izdevumi, kurš plāno sniegt attiecīgo publisko maksas pakalpojumu, un izdevumi kapitālieguldījumiem, to skaitā pamatlīdzekļu nolietojuma summa;

B — tā aģentūras darbinieka (darbinieku) atalgojums, kurš plāno sniegt attiecīgo publisko maksas pakalpojumu. Plānoto atalgojumu veido procesā iesaistīto darbinieku skaits, viņu izlietotais darba laiks un darba samaksa (gadā), kuru plāno saskaņā ar normatīvajiem aktiem. Aģentūras darbiniekiem piemēro mēneša amatalgas (laika darba samaksas) sistēmu;

S — valsts sociālās apdrošināšanas obligātās iemaksas piemēro atbilstoši iemaksu apjomam, kas normatīvajos aktos noteikts plānojamam finansu gadam;

C — komandējumu un dienesta braucienu izdevumus plāno tikai tad, ja tos veiks tiešā saistībā ar attiecīgā publiskā maksas pakalpojuma sniegšanu;

D — pakalpojumu samaksas, kā arī materiālu, energoresursu, ūdens un mazvērtīgā inventāra iegādes izdevumus plāno tādā apmērā, lai nodrošinātu attiecīgā publiskā maksas pakalpojuma sniegšanu;

E — maksājumus par aizņēmumiem un kredītiem, kuri saistīti ar attiecīgā publiskā maksas pakalpojuma sniegšanu, plāno saskaņā ar normatīvajiem aktiem;

F — to pamatlīdzekļu nolietojuma summa, kurus izmanto attiecīgā maksas pakalpojuma sniegšanai. Ja publiskā maksas pakalpojuma sniegšanai nepieciešams iegādāties papildu pamatlīdzekļus, izdevumos iekļauj arī plānojamo pamatlīdzekļu nolietojuma summu;

Nizm — netiešās izmaksas ir tādas publiskā maksas pakalpojuma sniegšanas izmaksas, kuras veido daļa no aģentūras administrācijas izdevumiem;

A — administrācijas izdevumi ir tādi izdevumi, kuri nodrošina aģentūras vispārējo darbību, lai attiecīgie darbinieki varētu sekmīgi sniegt publisko maksas pakalpojumu;

k — koeficients (īpatsvars), kurš raksturo apjomu, kādā administrācijas izdevumus plānots iekļaut attiecīgā publiskā maksas pakalpojuma sniegšanā, un ir publiskā maksas pakalpojuma sniegšanā tieši iesaistīto darbinieku plānotā atalgojuma (gadā) attiecība pret plānoto visos publiskajos pakalpojumos tieši iesaistīto darbinieku atalgojumu (gadā);

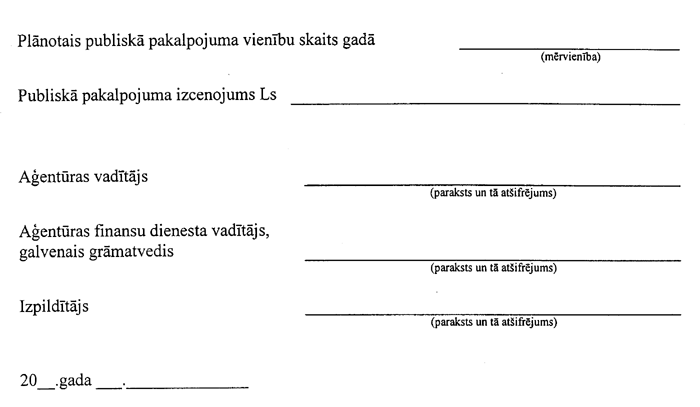

Vsk — plānotais publiskā maksas pakalpojuma vienību skaits.

5. Publiskā maksas pakalpojuma izcenojumu nosaka saskaņā ar plānotajām izmaksām, kuras prognozē izlietot, lai sniegtu attiecīgos publiskos maksas pakalpojumus.

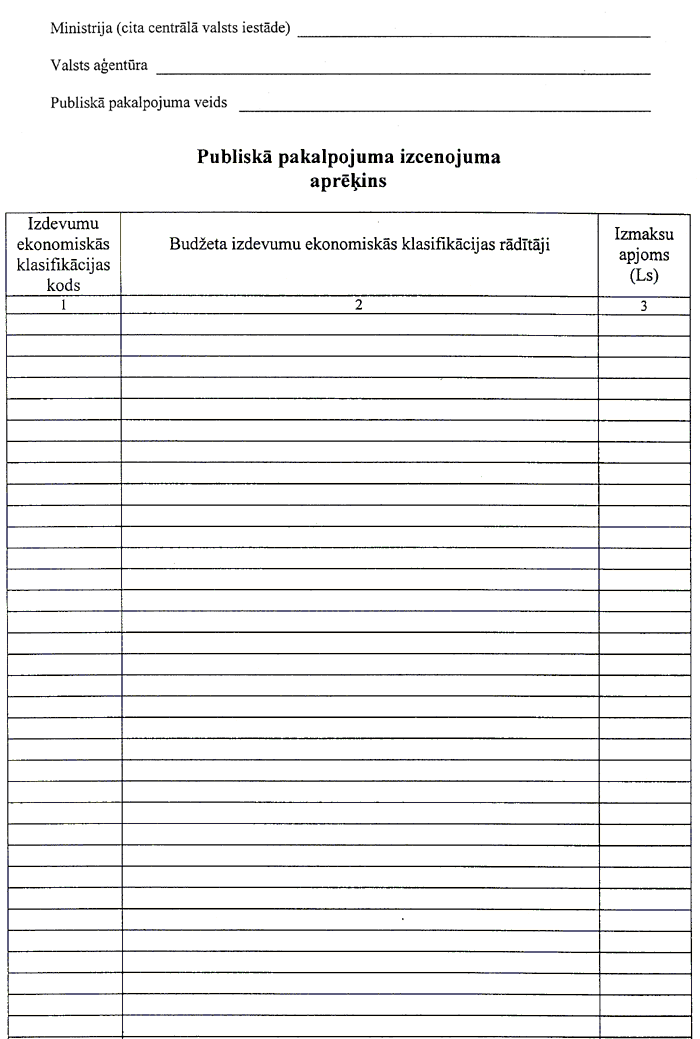

6. Lai noteiktu publiskā maksas pakalpojuma izcenojumu, valsts aģentūra katram publiskā maksas pakalpojuma veidam izstrādā publiskā maksas pakalpojuma izmaksu tāmi saskaņā ar noteikto paraugu (pielikums).

7. Publiskā maksas pakalpojuma veids ir konkrēts pakalpojums — vielisks, materiāls, nemateriāls, intelektuāls — ar vienādu kvalitatīvu rezultātu.

8. Publiskā maksas pakalpojuma izcenojuma izmaksas klasificē tāmē atbilstoši finansu ministra apstiprinātajai budžeta izdevumu ekonomiskajai klasifikācijai, norādot izdevumu ekonomiskās klasifikācijas kodu (čet-ras zīmes).

9. Publiskā maksas pakalpojuma izcenojumu pārskata šādos gadījumos:

9.1. ir izdarīti grozījumi normatīvajos aktos saistībā ar būtiskām publiskā maksas pakalpojuma izmaksu izmaiņām;

9.2. ir mainījušies maksas pakalpojuma izcenojuma kritēriji (šo noteikumu 4.punktā noteiktās formulas elementos) un tādēļ izmaksas mainās par 10 % un vairāk.

Ministru prezidents A.Bērziņš

Finansu ministrs G.Bērziņš

Pielikums

Ministru kabineta

2002. gada 5. marta

noteikumiem Nr. 93

Publiskā pakalpojuma izcenojuma noteikšanas tāme

Finansu ministrs G.Bērziņš