ATSAUCĒ IETVERT:

Ministru kabineta 2002. gada 5. marta noteikumi Nr. 94 "Preču deklarēšanas un vienkāršotās muitošanas kārtība". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.03.2002., Nr. 38 https://www.vestnesis.lv/ta/id/59673

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Ministru kabineta 2002. gada 5. marta noteikumi Nr. 94 "Preču deklarēšanas un vienkāršotās muitošanas kārtība". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 8.03.2002., Nr. 38 https://www.vestnesis.lv/ta/id/59673

Paraksts pārbaudītsNĀKAMAIS Ministru kabineta noteikumi Nr.95Kārtība, kādā sagatavojami un iesniedzami dokumenti administratīvi teritoriālā iedalījuma jautājumu izlemšanai un apdzīvoto vietu statusa noteikšanai Vēl šajā numurā08.03.2002., Nr. 38 |

PAR DOKUMENTU Izdevējs: Ministru kabinets Veids: noteikumi Numurs: 94 Pieņemts: 05.03.2002. |

Ministru kabineta noteikumi Nr.94

Rīgā 2002.gada 5.martā (prot. Nr.10, 3.§)

Izdoti saskaņā

ar Muitas likuma 1.panta vienpadsmito daļu,

132.panta trešo un ceturto daļu un 147.2 pantu

1. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā fiziskās un juridiskās personas deklarē preces muitas iestādē, kārtību, kādā piemērojama vienkāršotā muitošana, vienkāršotās deklarēšanas veidus, kā arī vienkāršotās un prioritārās muitošanas kārtību precēm, kas paredzētas stihiskas nelaimes, avārijas vai katastrofas seku likvidēšanai.

2. Noteikumos noteikto kārtību, kas piemērojama visām muitas procedūrām, piemēro arī preču atpakaļizvešanai.

2. Deklarēšanas kārtība

2.1. Rakstiskā muitas deklarācija

3. Ražošanas iekārtu sastāvdaļas, kuras klasificē ar vienu Latvijas kombinētās nomenklatūras kodu, ir uzskatāmas par viena veida precēm.

4. Muitas deklarāciju (turpmāk — deklarācija) ar parakstu apstiprina deklarētājs, principāls vai deklarētāja vai principāla pilnvarotais pārstāvis (turpmāk — deklarētājs).

5. Deklarētājs ir atbildīgs par:

5.1. muitas iestādē iesniegtajā deklarācijā norādīto ziņu pareizību;

5.2. pievienoto dokumentu (turpmāk — pavaddokumenti) autentiskumu;

5.3. visu to saistību ievērošanu, kuras paredzētas, piemērojot deklarētajām precēm konkrētās muitas procedūras.

6. Muitas iestāde deklarāciju un pavaddokumentus uzglabā normatīvajos aktos noteiktajā kārtībā. Ja deklarētājs pavaddokumentu oriģinālus pieprasa citu darbību veikšanai, muitas iestāde saglabā abpusēji apliecinātas pavaddokumentu kopijas. Muitas iestāde nodrošina, lai minētie pavaddokumenti vēlāk netiktu izmantoti citiem nolūkiem kā vienīgi tiem, kas saistīti ar konkrētās preču partijas (sūtījuma) apjoma vai vērtības noteikšanu.

7. Deklarāciju iesniedz tajā muitas iestādē, kurā uzrāda preces. To iesniedz, tiklīdz preces uzrādītas (preces fiziski nogādātas muitas iestādē vai muitas iestādes noteiktā vietā, un muitas iestādei paziņots, ka preces ir tajā nogādātas).

8. Muitas iestāde pēc deklarētāja lūguma pieņem deklarāciju pirms preču uzrādīšanas muitas iestādē. Šādā gadījumā preces uzrādāmas muitas iestādē 30 dienu laikā pēc deklarācijas iesniegšanas. Ja preces noteiktajā termiņā nav uzrādītas muitas iestādē, deklarāciju uzskata par neiesniegtu un anulē.

9. Ja deklarētājs pēc saskaņošanas ar muitas iestādi deklarāciju iesniedz citā vietā, nevis muitas iestādē, deklarācija uzskatāma par iesniegtu tajā muitas iestādē, kuru pārstāv attiecīgā muitas iestādes amatpersona.

10. Deklarācija ir pieņemta ar brīdi, kad muitas iestādē to reģistrē ar attiecīgu numuru. Ar šo brīdi iestājas šo noteikumu 5.punktā minētā atbildība. Deklarācijā norāda arī datumu, kad tā pieņemta muitas iestādē.

11. Muitas iestāde pieprasa izdarīt deklarācijā labojumus vai atļauj tos izdarīt saskaņā ar Muitas likuma 137.pantu, vai anulē deklarāciju saskaņā ar Muitas likuma 138.pantu, ja iepriekšējās deklarācijas vietā tiek iesniegta jauna deklarācija.

12. Šo noteikumu 11.punktā minētajos gadījumos jebkuru muitas maksājumu noteikšanas datums un jebkuru citu attiecīgās muitas procedūras nosacījumu piemērošanas datums ir datums, kad pieņemta sākotnējā deklarācija.

2.1.1. Deklarācijas veidi

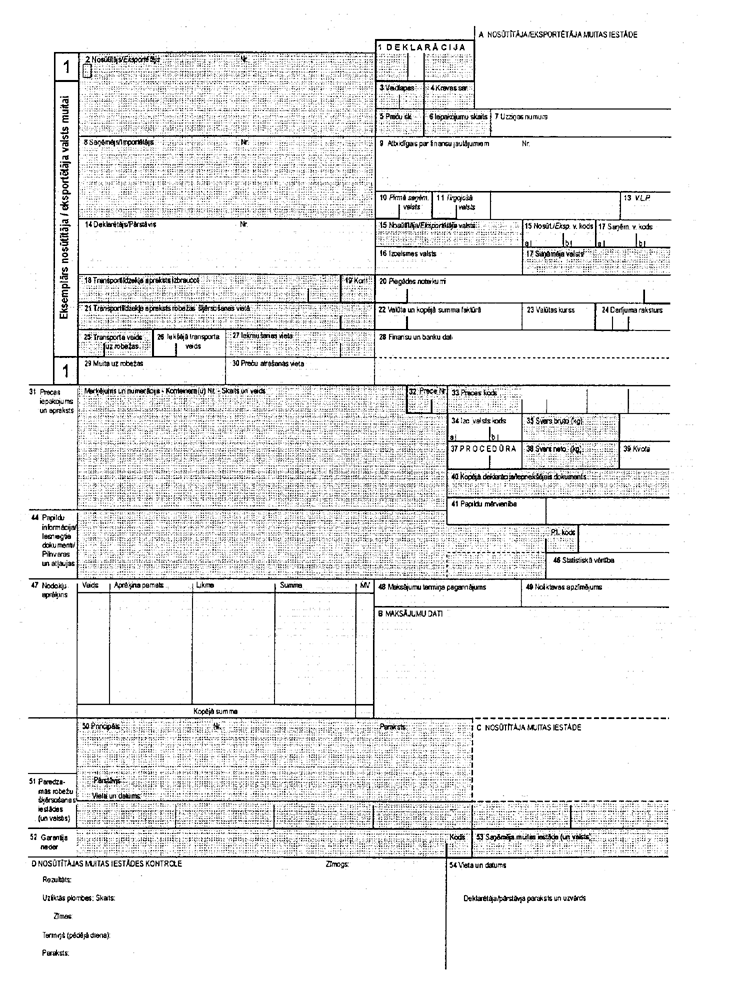

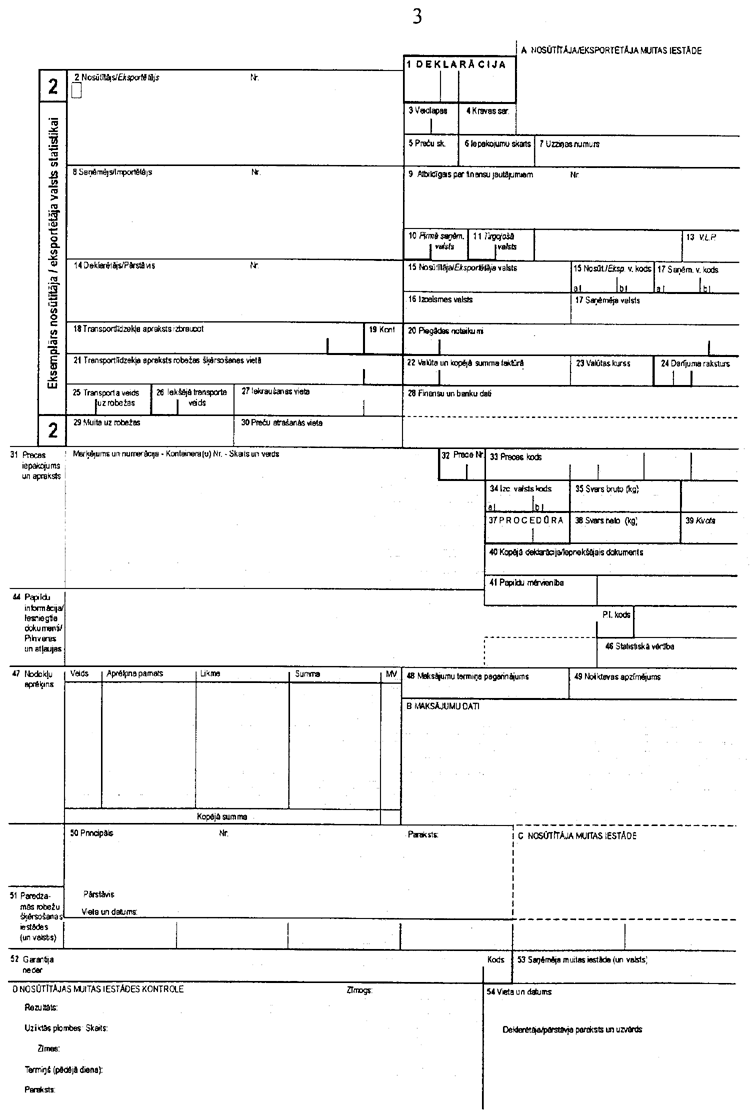

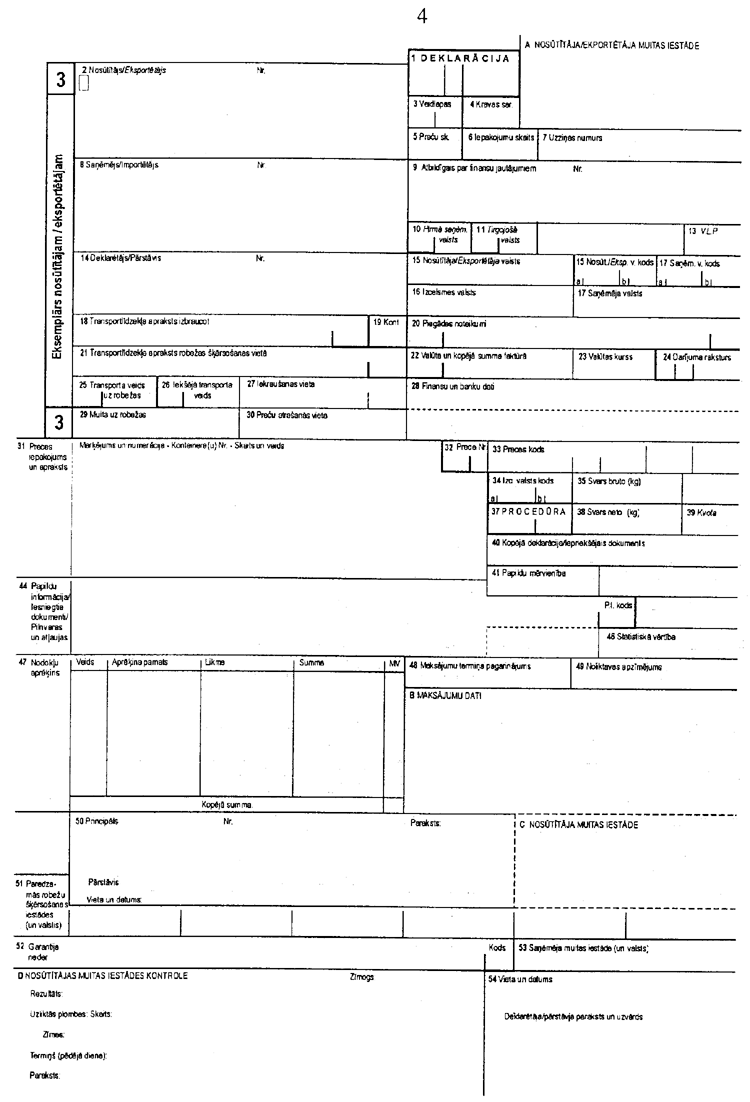

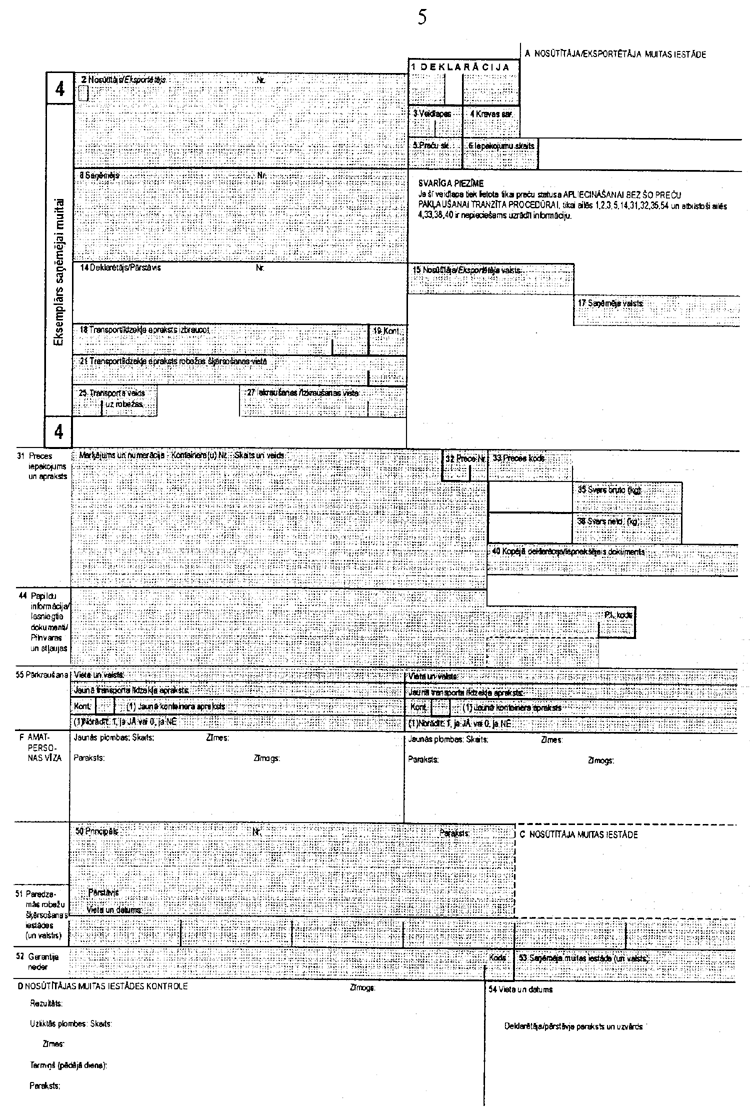

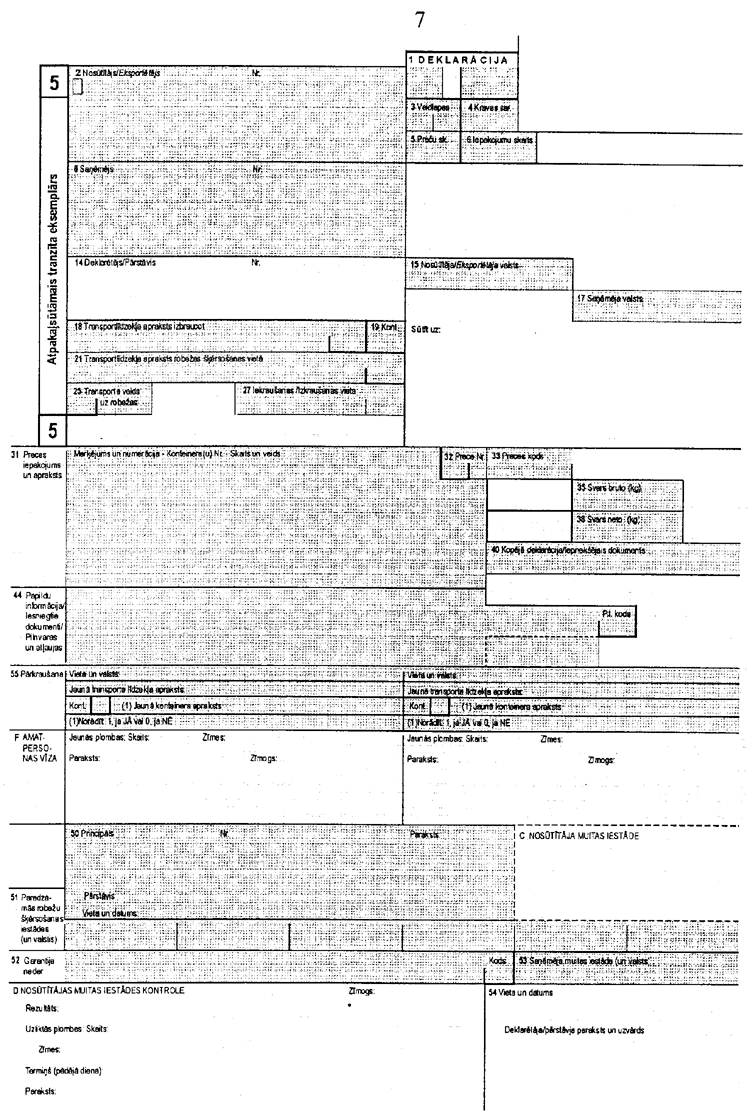

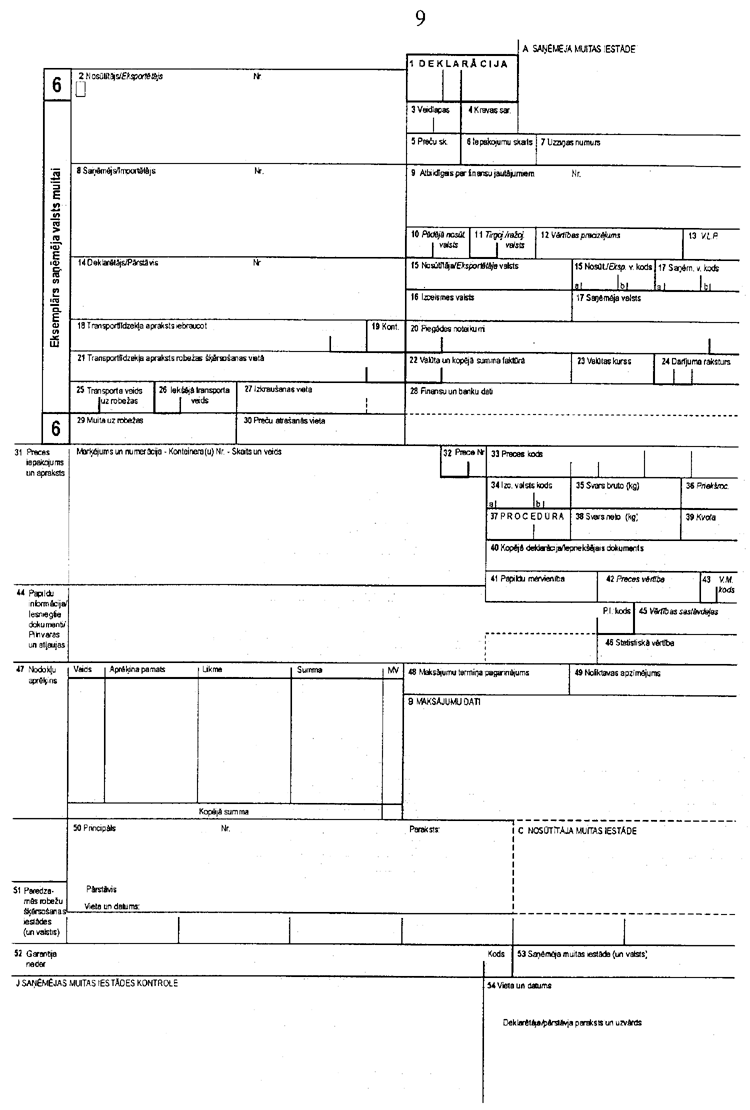

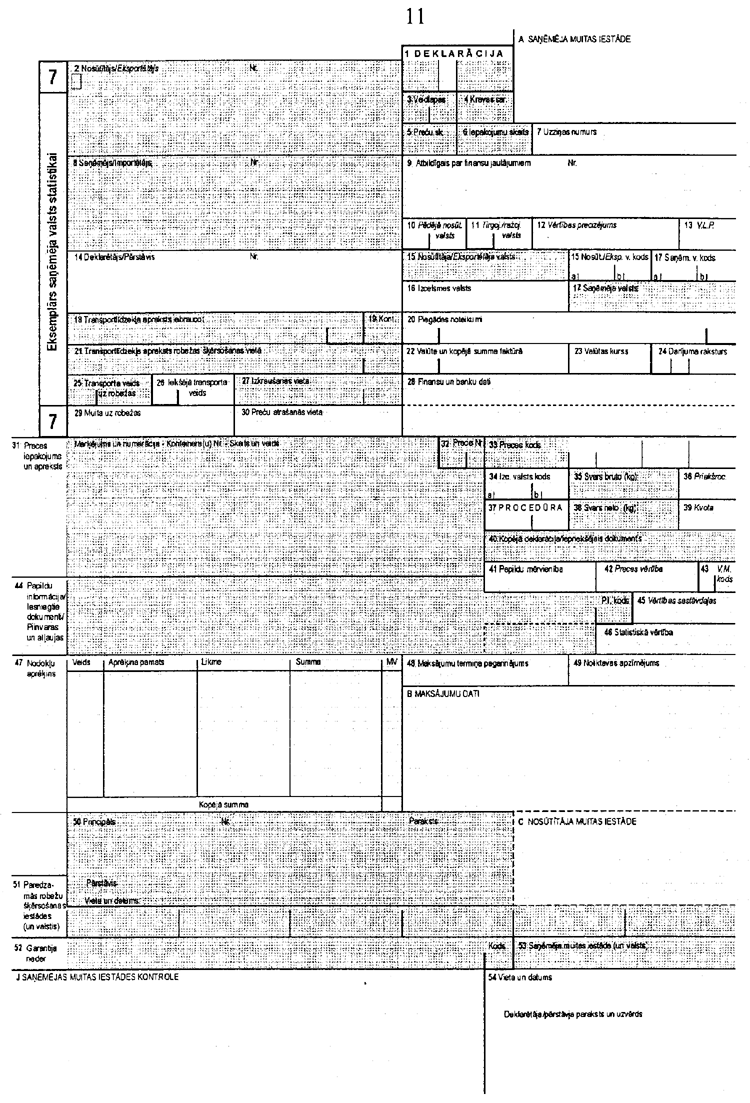

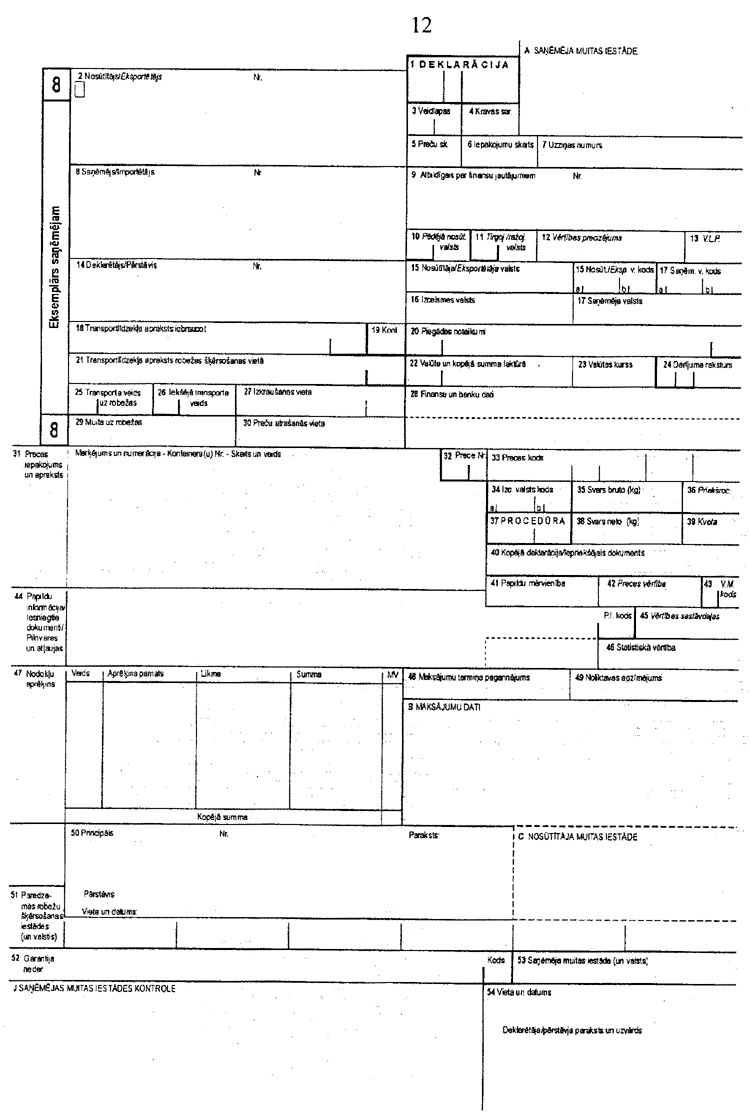

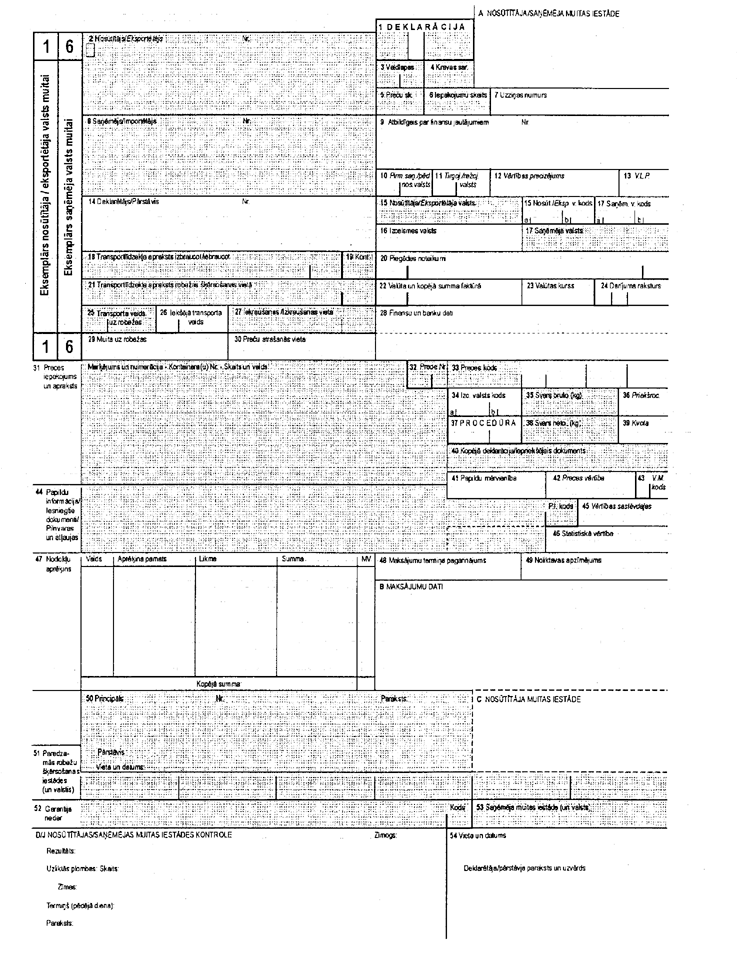

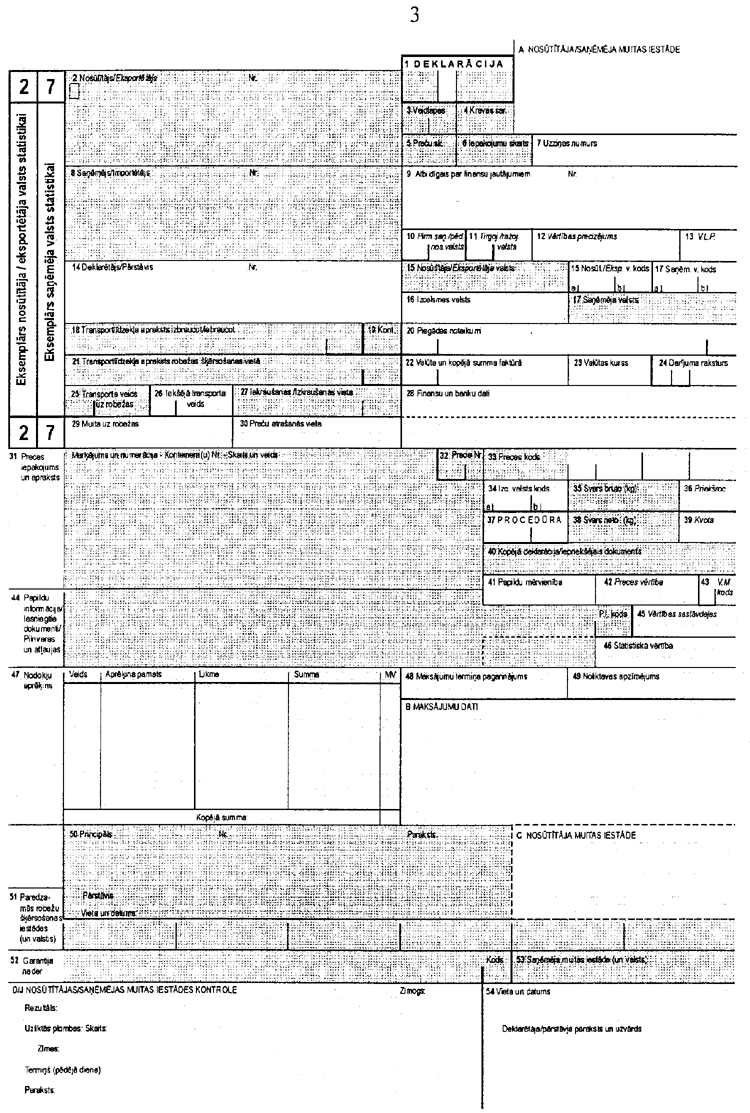

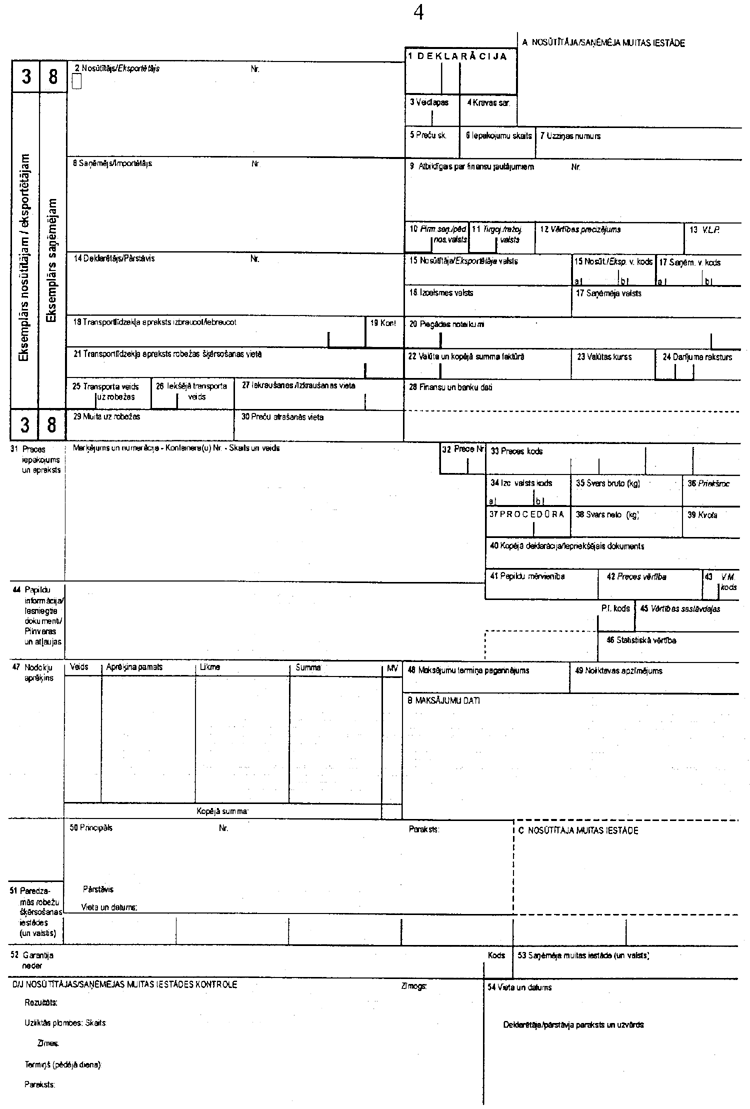

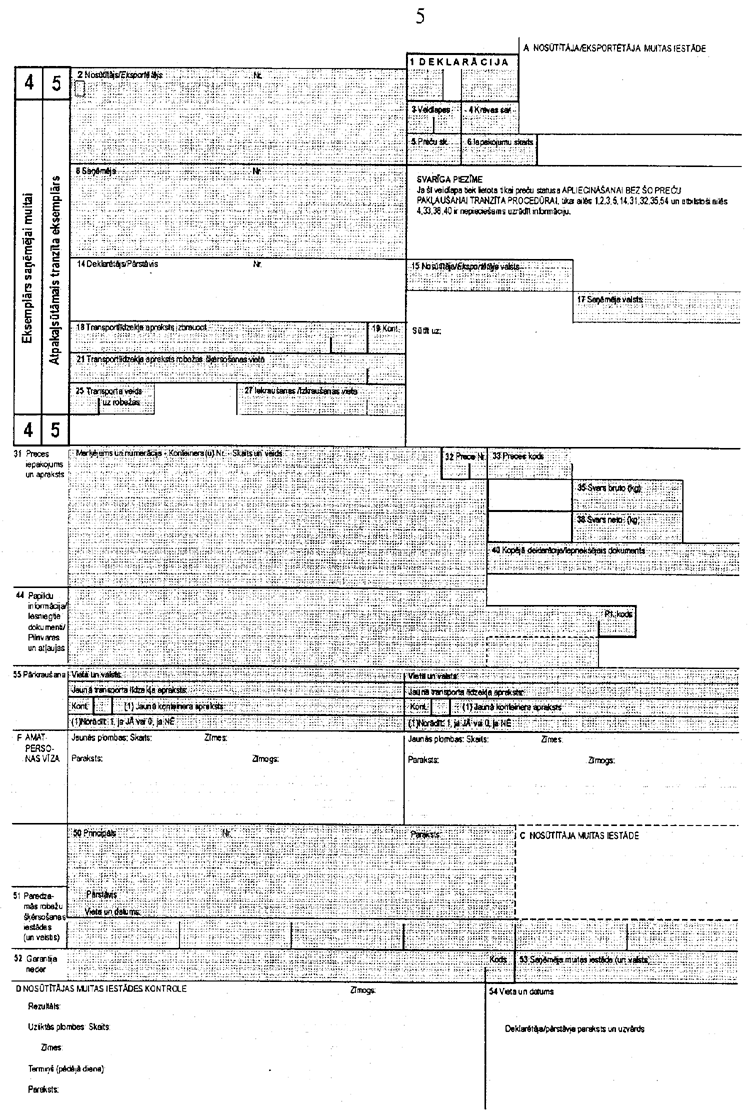

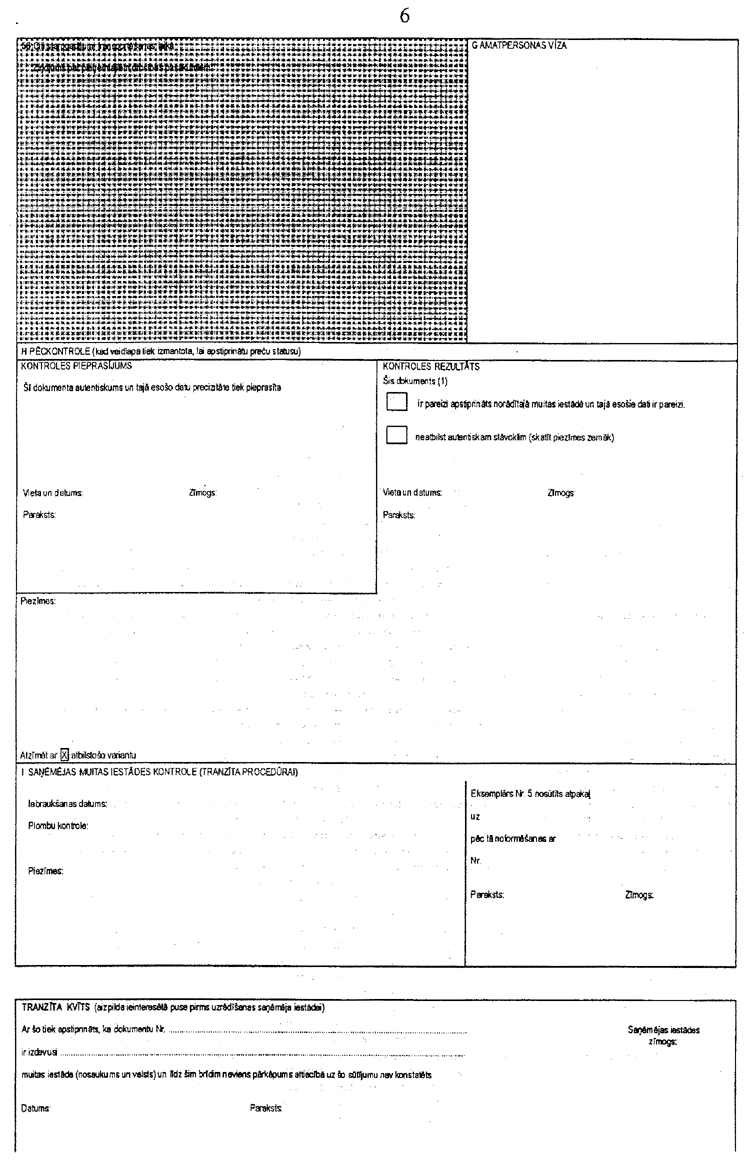

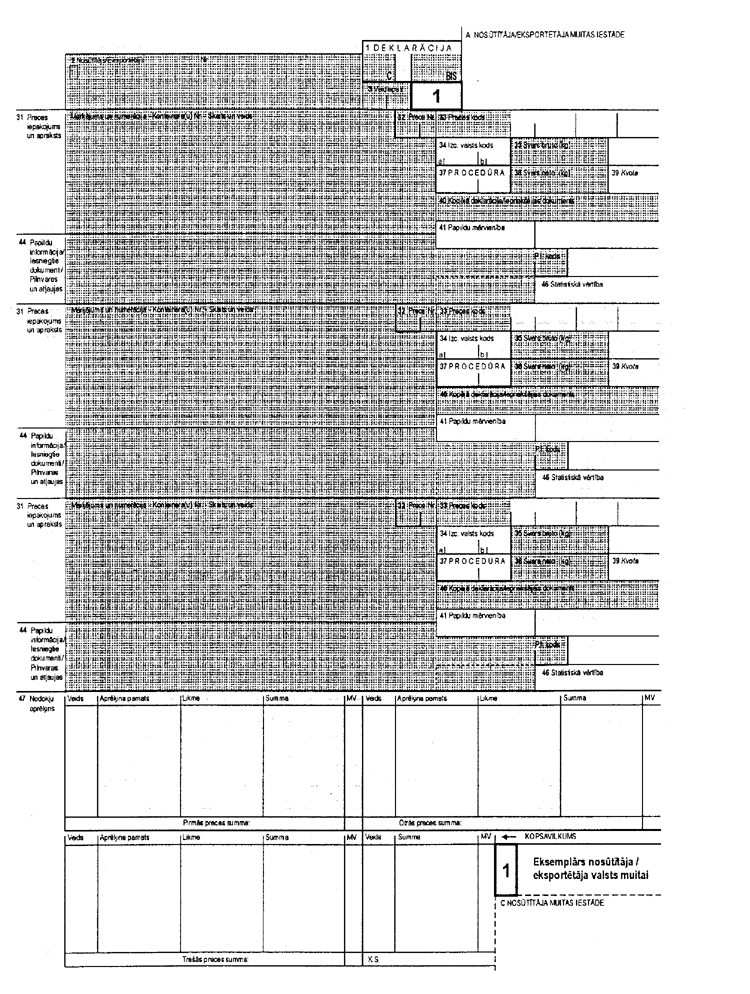

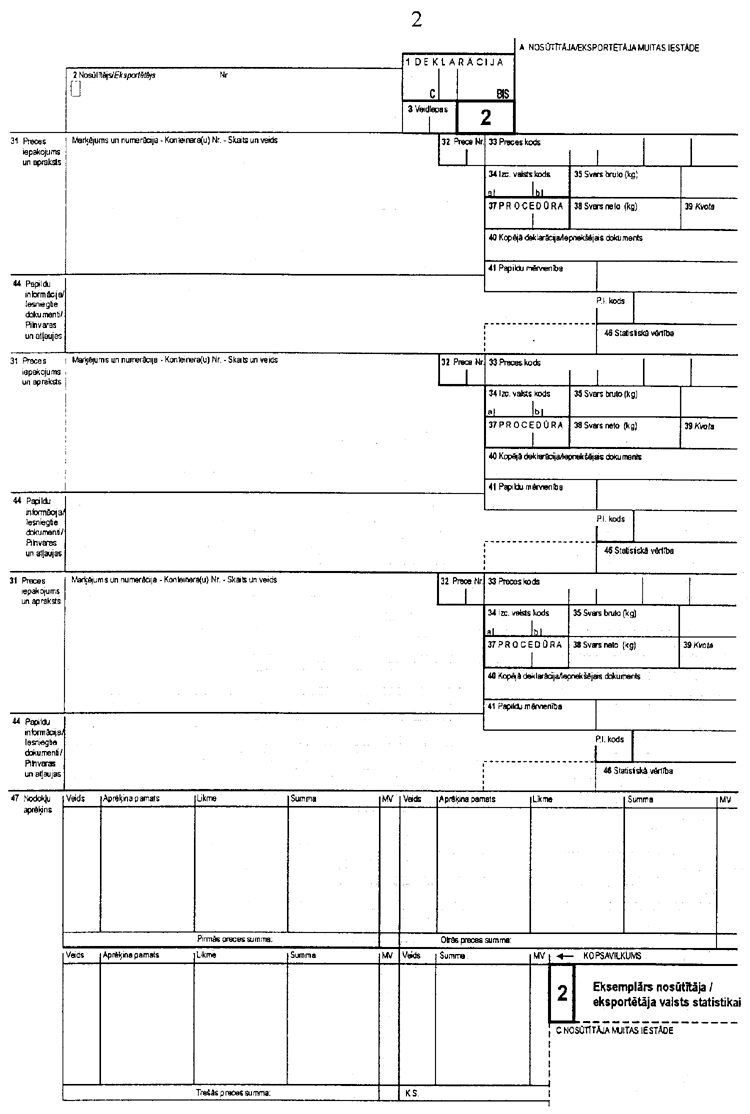

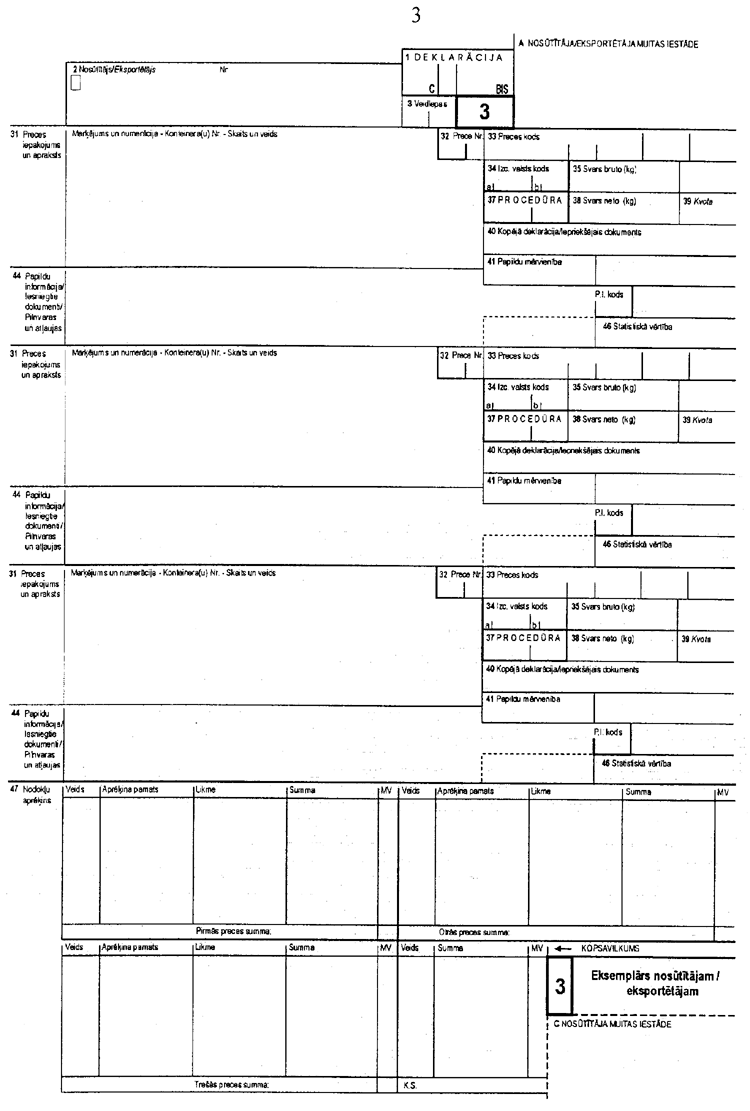

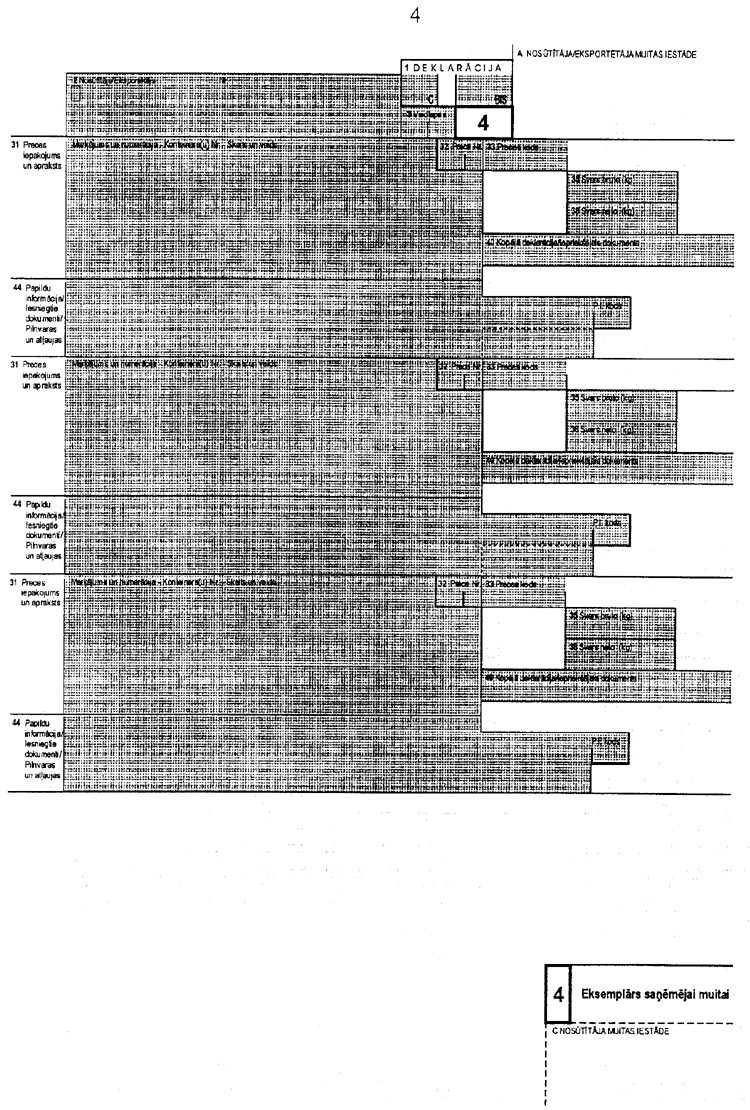

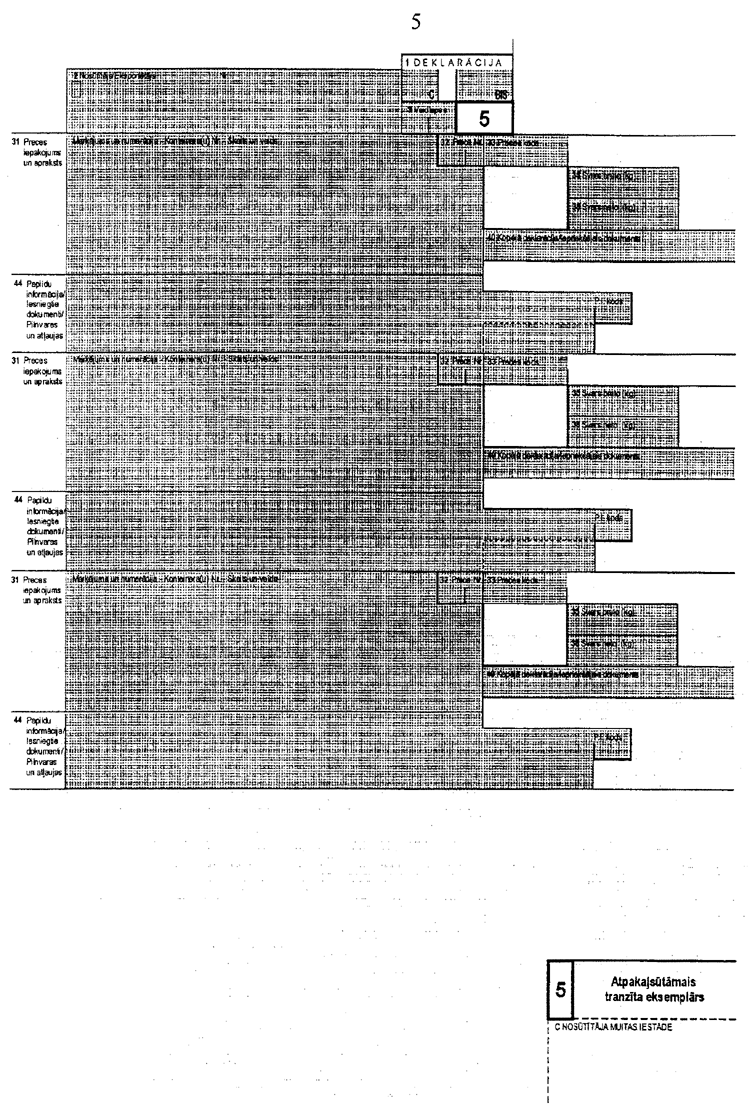

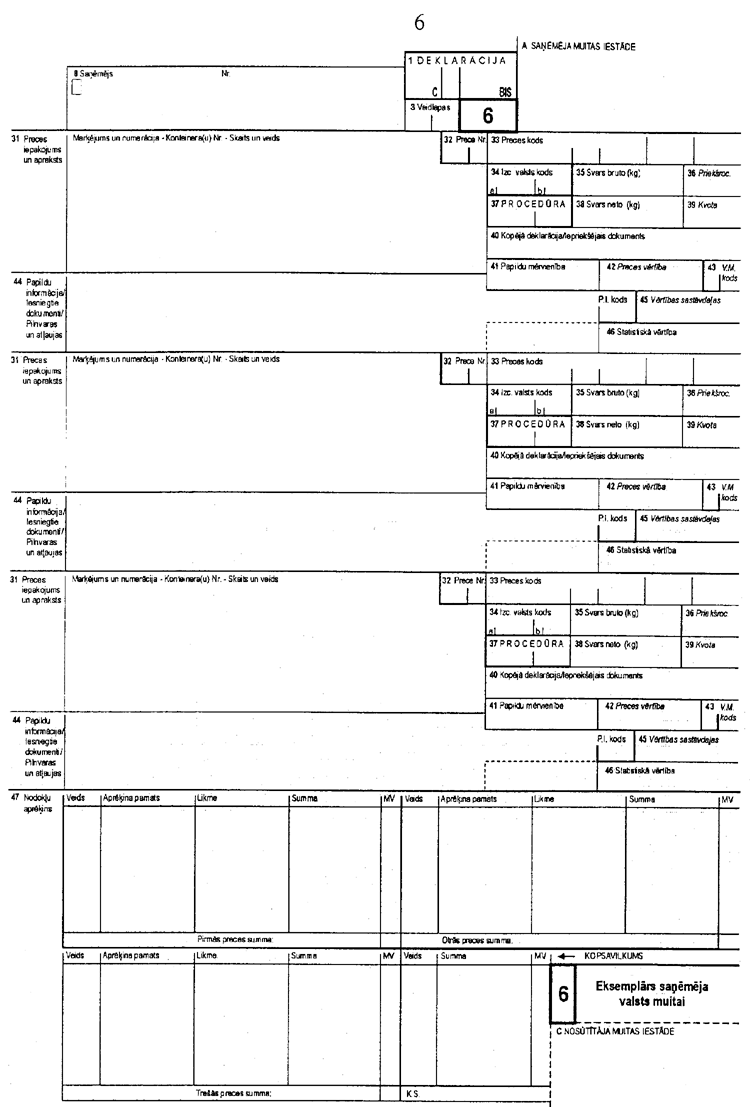

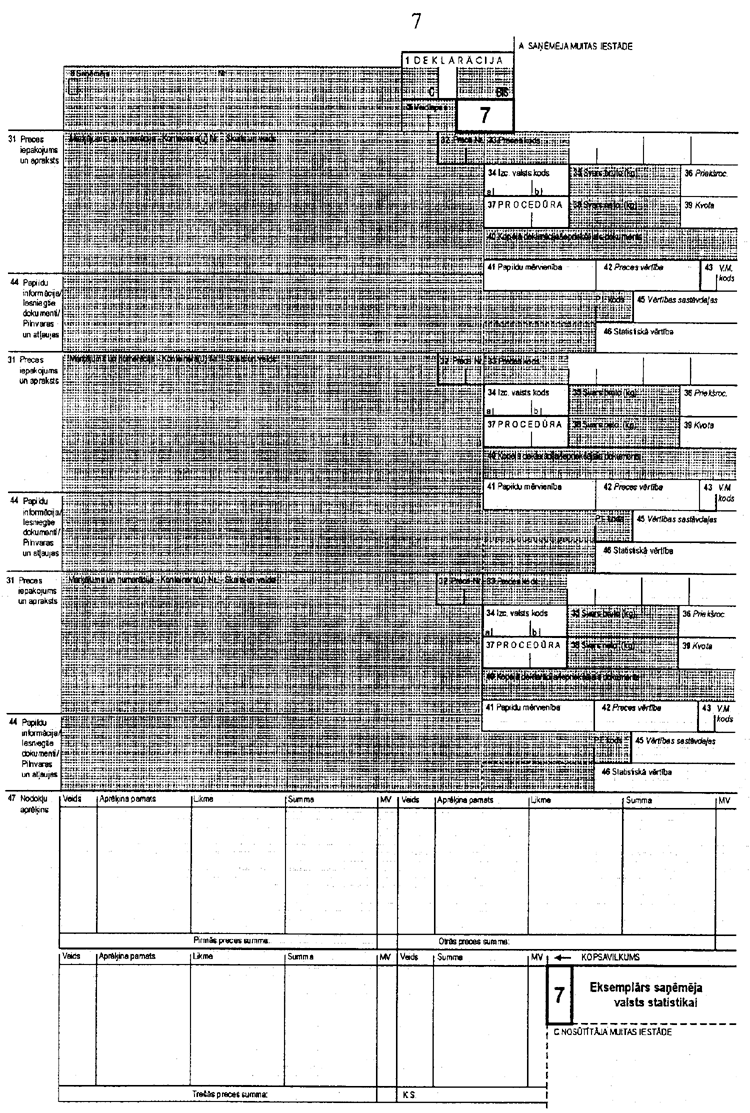

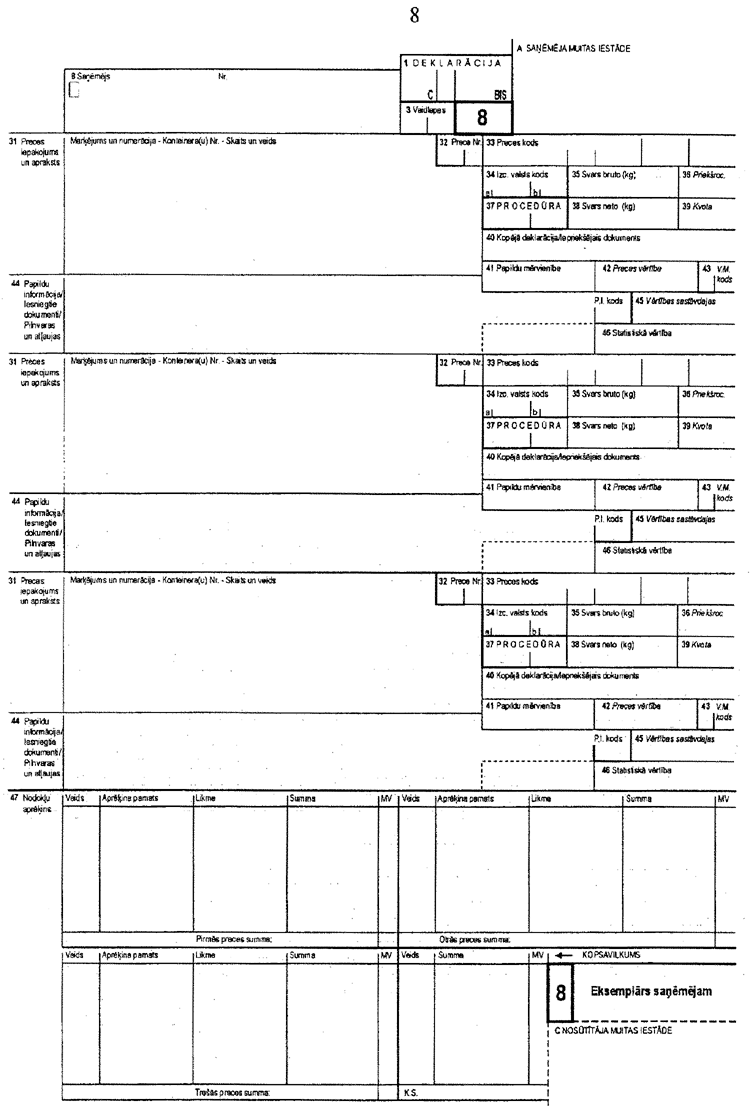

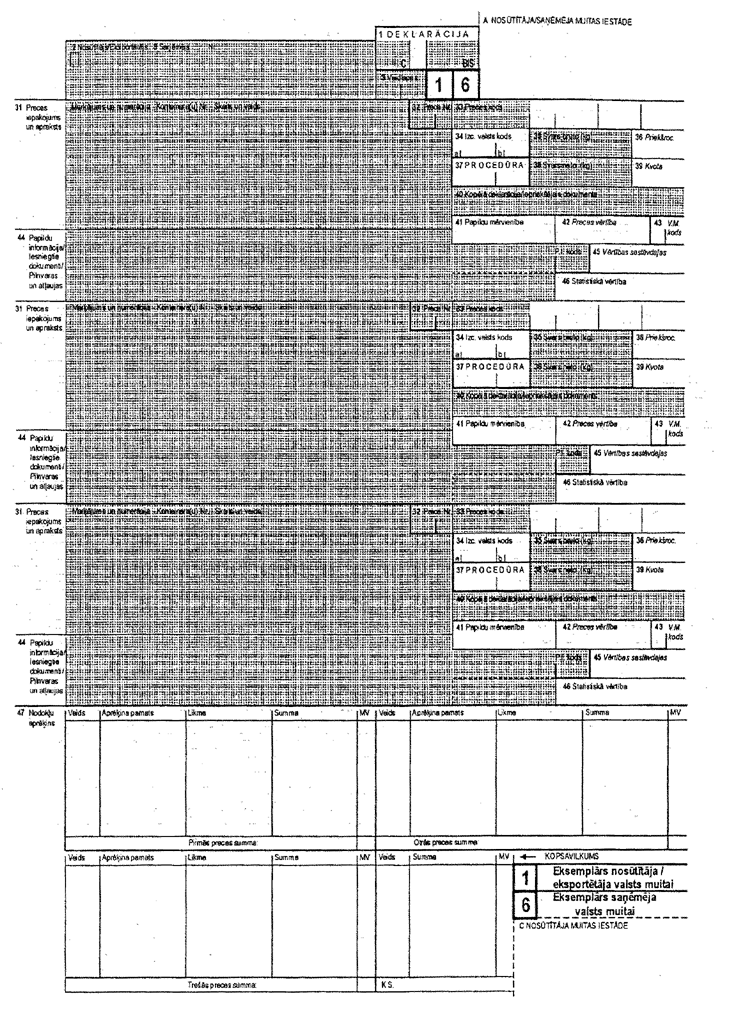

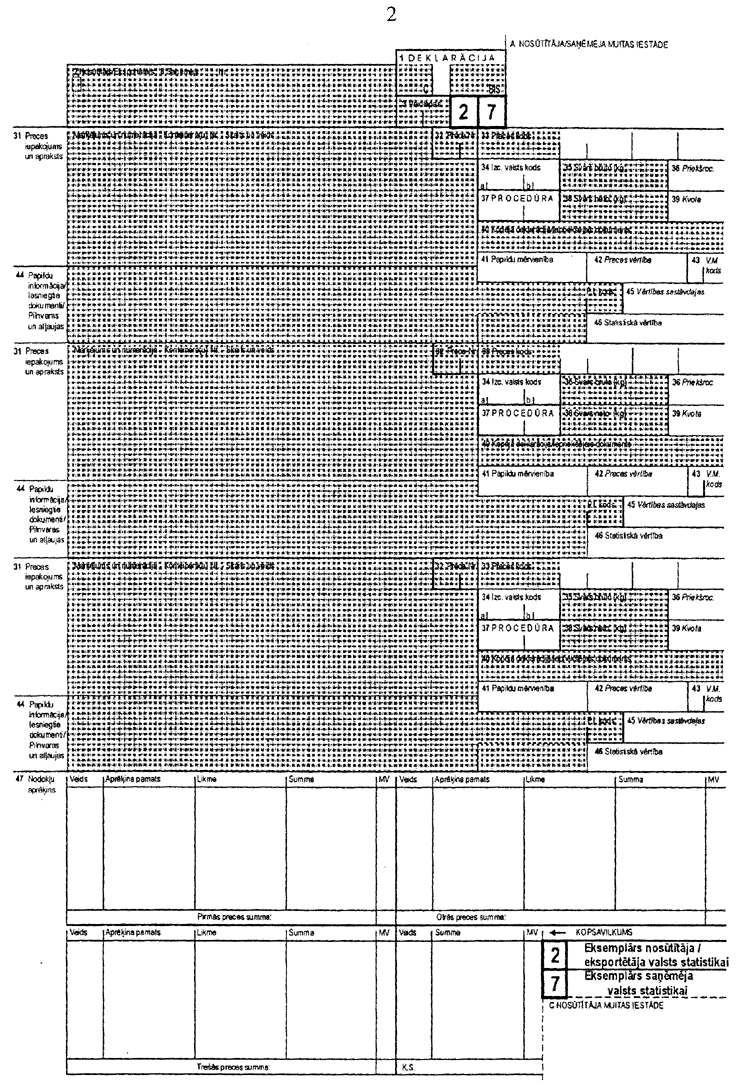

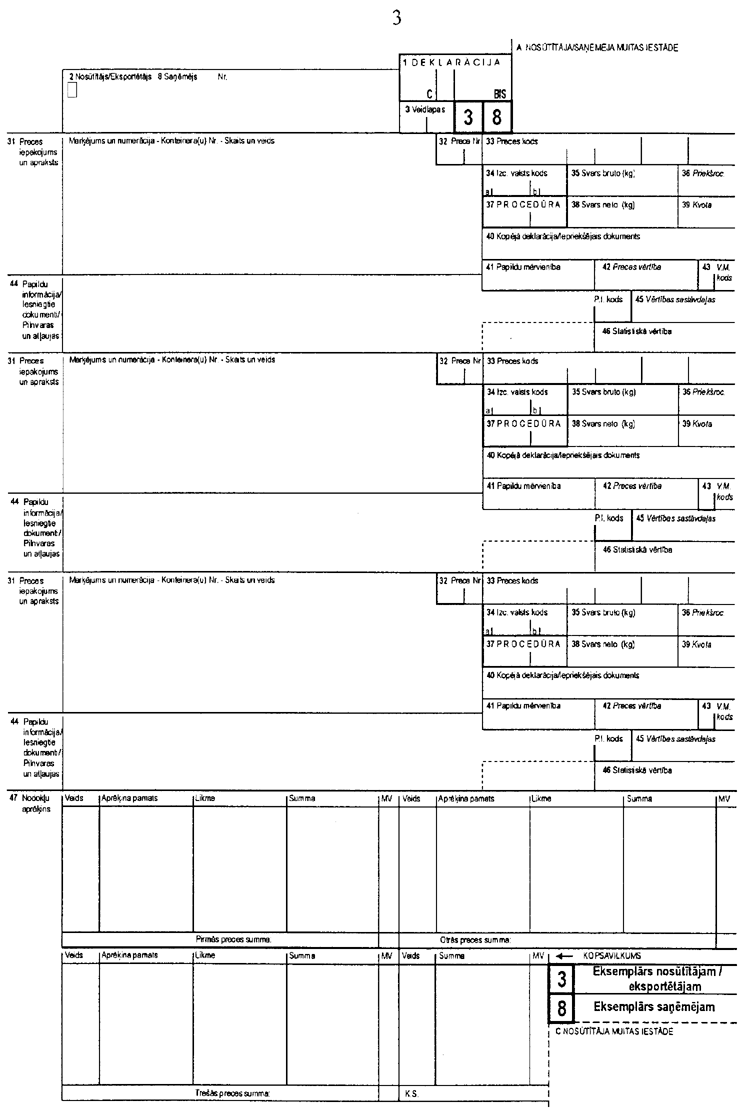

13. Saskaņā ar Muitas likuma 134.panta otro daļu deklarācijas oficiālais paraugs, kas parastajā kārtībā iesniedzams muitas iestādē, lai precēm piemērotu attiecīgo muitas procedūru, ir vienotais administratīvais dokuments (1., 2., 3. un 4.pielikums).

14. Valsts ieņēmumu dienests atļauj preču deklarēšanai izmantot arī cita veida deklarāciju, ja normatīvie akti par kārtību, kādā izpildāma attiecīgā muitas procedūra, to pieļauj.

15. Šo noteikumu 13. un 14.punktā minētie nosacījumi pieļauj šādas iespējas:

15.1. fiziskās personas izvēlas rakstisko deklarēšanu vai arī citu šo noteikumu 54., 55., 56., 57. vai 58.punktā noteikto deklarēšanas veidu kādai no šādām muitas procedūrām — izlaišana brīvam apgrozījumam, izvešana (eksports), ievešana uz laiku vai tranzīts;

15.2. iespēju atteikties no šo noteikumu 13.punktā minētā parauga deklarācijas, ja tiek piemērots šo noteikumu 58., 59., 60. vai 61.punkts attiecībā uz sūtījumiem pa pastu;

15.3. iespēju izmantot kravas sarakstus, lai vienkāršotu deklarēšanu attiecīgās personas tranzīta kravai vai militāra rakstura preču kravai, kurā ir vairāku veidu preces;

15.4. ja tiek ievērotas Valsts ieņēmumu dienesta tehniskās un administratīvās prasības, izmantot šo noteikumu 2.2.apakšnodaļā noteikto elektronisko deklarēšanas veidu, kā arī izmantot deklarācijas, kas ar datoru noformētas uz balta papīra. Šīm deklarācijām, kā arī norādītajām ziņām jāatbilst vienotā administratīvā dokumenta prasībām;

15.5. citas iespējas, kas noteiktas normatīvajos aktos par piemērojamo muitas procedūru.

16. Muitas iestādē iesniedz tikai tos vienotā administratīvā dokumenta formulārus, kuri ir nepieciešami, lai kārtotu attiecīgās muitas procedūras piemērošanai noteiktās formalitātes (nepilnais komplekts).

17. Ja pirms vai pēc tranzīta procedūras ir paredzēts piemērot arī citu muitas procedūru, deklarētājs muitas iestādē vienlaikus var iesniegt vienotā administratīvā dokumenta formulārus, kas ir nepieciešami, lai kārtotu tranzīta procedūras un attiecīgās muitas procedūras piemērošanai noteiktās formalitātes.

18. Šo noteikumu 16.punktā minētā vienotā administratīvā dokumenta nepilnajā komplektā izmanto:

18.1. pilnā astoņu formulāru vienotā administratīvā dokumenta komplekta veidlapas atbilstoši šo noteikumu 1.pielikumā norādītajiem paraugiem;

18.2. divus četru formulāru vienotā administratīvā dokumenta komplektus atbilstoši šo noteikumu 2.pielikumā norādītajiem paraugiem, ja vienoto administratīvo dokumentu aizpilda, izmantojot datoru.

19. Piemērojot precēm muitas procedūru un kārtojot attiecīgās formalitātes, vienotā administratīvā dokumenta nepilno komplektu, ja nepieciešams, var papildināt ar vienu vai vairākiem papildveidlapu nepilnajiem komplektiem. Atbilstoši šo noteikumu 17.punktam nepilnajiem papildveidlapu komplektiem var pievienot tos formulārus, kuri bija nepieciešami iepriekšējo vai būs nepieciešami nākamo muitas procedūru formalitāšu kārtošanai.

20. Nepilnajā papildveidlapu komplektā izmanto:

20.1. pilnā astoņu formulāru vienotā administratīvā dokumenta komplekta veidlapas atbilstoši šo noteikumu 3.pielikumā norādītajiem paraugiem;

20.2. divus četru formulāru vienotā administratīvā dokumenta komplektus atbilstoši šo noteikumu 4.pielikumā norādītajiem paraugiem.

21. Ja, deklarējot preces, izmanto papildveidlapas, tās ir vienotā administratīvā dokumenta neatņemama sastāvdaļa.

22. Ja deklarāciju noformē saskaņā ar šo noteikumu 15.4.apakšpunktu, papildveidlapas neizmanto.

23. Ja deklarāciju noformē saskaņā ar šo noteikumu 17.punktu, katra deklarēšanā iesaistītā persona ir atbildīga tikai par to informāciju, kas attiecas uz konkrēto muitas procedūru, kuru šī persona pieteikusi kā deklarētājs.

24. Ja deklarētājs izmanto vienotā administratīvā dokumenta formulārus, kas aizpildīti, noformējot iepriekšējo muitas procedūru, pirms deklarācijas iesniegšanas deklarētājs pārbauda norādītās informācijas pareizību tajās vienotā administratīvā dokumenta ailēs, par kuru informāciju tas ir atbildīgs, šo ziņu atbilstību precēm, kā arī pārbauda, vai precēm ir pieteikta atbilstoša muitas procedūra. Ja nepieciešams, deklarētājs papildina norādīto informāciju.

25. Ja deklarētājs, piesakot preces nākamajai muitas procedūrai, konstatē esošo preču un sniegto ziņu savstarpēju neatbilstību, tas nekavējoties ziņo par to muitas iestādei. Šajā gadījumā deklarētājs aizpilda jaunu deklarāciju, izmantojot jaunus vienotā administratīvā dokumenta formulārus.

26. Ja aizpildīto vienoto administratīvo dokumentu vienlaikus izmanto vairākās secīgās muitas procedūrās, muitas iestāde pārbauda, vai deklarācijā norādītā informācija par dažādajām muitas procedūrām nav savstarpēji pretrunīga.

27. Vienotajā administratīvajā dokumentā izmantojamie kodi ir noteikti šo noteikumu 5.pielikumā.

28. Metodiskos norādījumus par vienotā administratīvā dokumenta aizpildīšanu, iesniegšanu, pieņemšanu, reģistrēšanu, preču pieteikšanu un uzrādīšanu apstiprina finansu ministrs, un tie tiek publicēti laikrakstā “Latvijas Vēstnesis”.

29. Ja nepieciešams izmantot šo noteikumu 13.punktā minētā vienotā administratīvā dokumenta papildveidlapas (2. un 4.pielikums), deklarētājs var izmantot arī papildveidlapu kopijas. Minētās papildveidlapas vai to kopijas deklarētājs paraksta un iesniedz muitas iestādē, kura tās apstiprina tādā pašā veidā kā vienoto administratīvo dokumentu. Ja papildveidlapas ir kvalitatīvi un salasāmi noformētas, muitas iestāde pieņem tās tāpat kā oriģināldokumentus.

30. Vienotā administratīvā dokumenta tehniskās prasības ir noteiktas šo noteikumu 6.pielikumā.

2.1.2. Dokumenti, kas iesniedzami kopā ar deklarāciju

31. Šajā apakšnodaļā noteiktās prasības piemērojamas, ja normatīvajos aktos par kārtību, kādā izpildāma attiecīgā muitas procedūra, nav noteikts, kādi dokumenti iesniedzami kopā ar deklarāciju.

32. Lai preces izlaistu brīvam apgrozījumam, kopā ar deklarāciju iesniedzami šādu dokumentu oriģināli:

32.1. dokumenti preču muitas vērtības noteikšanai;

32.2. starptautiskajām prasībām atbilstoši preču transporta dokumenti;

32.3. starptautiskajos līgumos noteiktajos gadījumos — preču izcelsmi apliecinoši dokumenti;

32.4. muitas maksājumu apliecinoši dokumenti vai normatīvajos aktos noteiktajā kārtībā iesniegts rakstisks galvojums;

32.5. dokumenti, kas nepieciešami, lai piemērotu muitas nodokļa atvieglojumus saskaņā ar likumu “Par muitas nodokli (tarifiem)” vai citus normatīvajos aktos paredzētos pasākumus;

32.6. visi citi dokumenti, kas nepieciešami, piemērojot normatīvos aktus, kuri nosaka deklarējamo preču izlaišanu brīvam apgrozījumam;

32.7. ja faktūrrēķinā un vienotajā administratīvajā dokumentā norādītie preču saņēmēji ir dažādas personas, — dokumentu kopums, kas apliecina personu saistību ar konkrēto preču sūtījumu.

33. Piesakot preces tranzīta procedūrai, kopā ar deklarāciju iesniedz preču transporta dokumentu. Šo dokumentu pēc muitas iestādes vai citas kompetentas institūcijas pārstāvja pieprasījuma uzrāda arī preču pārvadājuma laikā.

34. Kopā ar deklarāciju kādai no šādām muitas procedūrām — ievešana muitas noliktavā, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē vai ievešana uz laiku — iesniedzami šādi dokumenti:

34.1. šo noteikumu 32.punktā minētie dokumenti, izņemot gadījumus, ja preces deklarē muitas procedūrai — ievešana muitas noliktavā — un tās novieto citā muitas noliktavā, nevis D tipa muitas noliktavā;

34.2. atļauja attiecīgās muitas procedūras piemērošanai vai šīs atļaujas pieprasījuma kopija, izņemot gadījumus, ja tiek piemērota vienkāršotā kārtība atļaujas saņemšanai.

35. Kopā ar deklarāciju muitas procedūrai — izvešana pārstrādei — iesniedzami šādi dokumenti:

35.1. šo noteikumu 37.punktā minētie dokumenti;

35.2. atļauja attiecīgās muitas procedūras piemērošanai, izņemot gadījumus, ja tiek piemērota vienkāršotā kārtība atļaujas saņemšanai.

36. Ja deklarētājs preces deklarē vismaz četras reizes mēnesī, muitas iestāde pieņem šo noteikumu 34.2. un 35.2.apakšpunktā minētos dokumentus, lai tie pastāvīgi būtu muitas iestādes rīcībā un nebūtu katru reizi no jauna jāpievieno deklarācijai.

37. Izvešanas (eksporta) deklarācijai un atpakaļizvešanas (reeksporta) deklarācijai pievieno muitas maksājumu noteikšanai nepieciešamos dokumentus, kā arī tos dokumentus attiecībā uz deklarētajām izvedamajām precēm, kas noteikti attiecīgajos normatīvajos aktos muitas jomā.

38. Lai izlemtu jautājumu par muitas procedūras piemērošanu precēm, muitas iestāde, pārbaudot deklarācijā sniegtās ziņas, ja nepieciešams, deklarētājam rakstiski pieprasa papildu informāciju par konkrētajām precēm.

39. Ja viena veida preces uzrāda divos vai vairākos iepakojumos un muitas iestāde izlemj izdarīt preču pārbaudi, tā pieprasa uzrādīt iepakoto preču sarakstu vai dokumentu, kurā norādīts katra iepakojuma saturs.

40. Muitas iestāde ir tiesīga pieprasīt, lai tiktu uzrādīts dokuments par iepriekšējās muitas procedūras noformēšanu.

2.1.3. Kravas saraksti

41. Lai atvieglotu deklarāciju noformēšanu, ja deklarētajā tranzīta kravā vai militāra rakstura preču kravā ir vairāk nekā viena veida preces, saskaņā ar šo noteikumu 15.3.apakšpunktu atļauts izmantot kravas sarakstu (ar nosacījumu, ka sarakstā iekļautās ziņas atbilst šo noteikumu 7.pielikumā norādītajā paraugā minētajām ziņām).

42. Tranzīta kravas sarakstu iesniedz tik eksemplāros, cik vienotā administratīvā dokumenta formulāru aizpilda attiecīgajai tranzīta procedūrai. Kravas sarakstu ar parakstu apstiprina deklarētājs. Kravas sarakstu muitas iestādē reģistrē ar to pašu reģistrācijas numuru, ar kādu ir reģistrēts vienotais administratīvais dokuments, kuram kravas sarakstu pievieno. Kravas saraksta pieņemšanu apstiprina ar muitas iestādes zīmogu.

43. Ja vienotajam administratīvajam dokumentam pievieno kravas sarakstus, tajos papildus norāda arī kārtas numurus, ar kuriem tos reģistrējis principāls. Pievienoto kravas sarakstu skaitu norāda vienotā administratīvā dokumenta 4.ailē.

44. Militāra rakstura preču kravām kravas sarakstu Valsts ieņēmumu dienesta noteiktā kārtībā apstiprina un muitas iestādē iesniedz Aizsardzības ministrija vai Iekšlietu ministrija.

2.2. Deklarācijas iesniegšana, izmantojot elektroniskos datu apstrādes un pārraides līdzekļus

45. Šajā apakšnodaļā noteiktā kārtība attiecas uz šādiem elektroniskās informācijas saņemšanas veidiem:

45.1. deklarētāja datorsistēma un muitas iestādes datorsistēma apmainās ar elektroniskiem ziņojumiem saskaņā ar Valsts ieņēmumu dienesta noteiktu elektronisko ziņojumu struktūru;

45.2. muitas formalitāšu noformēšanai nepieciešamā informācija tiek ievadīta muitas iestādes datu apstrādes sistēmā.

46. Ar muitas iestādes atļauju deklarētājs rakstiskajā deklarācijā norādāmās ziņas iesniedz elektroniski, nosūtot ziņas uz muitas iestādi apstrādei ar datoru. Elektroniski nosūtītās ziņas kodē un noformē Valsts ieņēmumu dienesta noteiktā veidā, lai nodrošinātu to atbilstību informācijai, kas norādāma rakstiskajā deklarācijā.

47. Valsts ieņēmumu dienests var noteikt, ka muitas formalitāšu kārtošanai var izmantot elektroniskajā datu apstrādes sistēmā ievadītās ziņas, un nepieprasīt iesniegt šo noteikumu 13.punktam atbilstošu rakstisko deklarāciju. Šādā gadījumā deklarētājs elektroniski nosūta Pārtikas un veterinārajam dienestam ziņas par Ministru kabineta noteiktajām Pārtikas un veterinārā dienesta kontrolei pakļautajām precēm (to identitāte, nosūtītājs, saņēmējs un transportlīdzeklis).

48. Ja muitas formalitātes kārto, izmantojot elektroniskos datu apstrādes un pārraides līdzekļus, muitas iestāde pilnvaro personu, kas apstiprina deklarāciju, aizstāt personas parakstu ar līdzvērtīgu personas identificēšanas veidu, kuram ir tāds pats juridisks spēks kā personas parakstam, izmantojot kodēšanas sistēmu saskaņā ar šo noteikumu 46.punktu.

49. Ja deklarētājam ir nepieciešama elektroniski iesniegtās deklarācijas izdruka, to atbilstoši deklarētāja pieprasījumam izsniedz un apstiprina muitas iestāde, kurā deklarācija iesniegta. Šo deklarāciju var izdrukāt no elektroniskās datu apstrādes sistēmas un apstiprināt citas Valsts ieņēmumu dienesta īpaši noteiktas muitas iestādes.

50. Ar elektroniskajiem datu apstrādes līdzekļiem sagatavotu deklarāciju uzskata par iesniegtu ar brīdi, kad to ir saņēmusi muitas iestādes elektroniskā datu apstrādes sistēma. Par elektroniskā veidā iesniegtās deklarācijas pieņemšanu muitas iestāde informē deklarētāju, nosūtot tam elektroniski atbildes informāciju. Atbildes informācijā norāda vismaz saņemtās deklarācijas identificēšanai nepieciešamos datus, deklarācijas reģistrācijas numuru un pieņemšanas datumu.

51. Ja deklarācija sagatavota ar elektroniskajiem datu apstrādes līdzekļiem, muitas iestāde par preču izlaišanu deklarētājam paziņo, elektroniski nosūtot tam atbildes informāciju, kurā norāda vismaz deklarācijas identificēšanai nepieciešamos datus un preču izlaišanas datumu.

52. Šo noteikumu 50. un 51.punktā minētā iespēja deklarētājam tiek piedāvāta ar nosacījumu, ka tas nodrošina visu ar elektroniski iesniegto deklarāciju noformēšanu saistīto Valsts ieņēmumu dienesta noteikto prasību izpildi, kas minētas metodiskajos norādījumos un publicētas laikrakstā “Latvijas Vēstnesis”.

53. Muitas iestāde atļauj kopā ar deklarācijas datiem elektroniski pārraidīt visus vai daļu no šo noteikumu 2.1.2.apakšnodaļā noteiktajiem deklarācijai pievienojamiem pavaddokumentiem, ja deklarētājs nodrošina šo noteikumu 52.punktā noteikto prasību izpildi šo pavaddokumentu iesniegšanai.

2.3. Mutiskā deklarācija un citu veidu deklarācijas

54. Mutisko deklarāciju izmanto ceļotāja personiskajā bagāžā esošo nekomerciālo preču ievešanai vai izvešanai (eksportam), ja to kopējā vērtība un skaits nepārsniedz normatīvajos aktos noteikto, kā arī citos gadījumos, kas paredzēti normatīvajos aktos.

55. Šo noteikumu izpratnē ceļotājs ir:

55.1. jebkura persona, kura iebrauc Latvijas Republikas muitas teritorijā uz laiku un kura Latvijā pastāvīgi nedzīvo;

55.2. jebkura persona, kura iebrauc Latvijas Republikas muitas teritorijā pēc tam, kad tā ir kādu laiku uzturējusies citā valstī, un kura Latvijā dzīvo pastāvīgi;

55.3. jebkura persona, kura uz laiku izbrauc no Latvijas Republikas muitas teritorijas un kura Latvijā dzīvo pastāvīgi;

55.4. jebkura persona, kura izbrauc no Latvijas Republikas muitas teritorijas pēc tam, kad tā ir kādu laiku uzturējusies Latvijā, un kura parasti Latvijā nedzīvo.

56. Robežkontroles punktos, kuros nav ieviesta divu koridoru sistēma, kā arī gadījumā, ja muitas iestāde konstatē, ka mutiski sniegtā informācija nav precīza vai ir nepilnīga, tā pieprasa, lai tiktu iesniegta rakstiskā deklarācija.

57. Šo noteikumu 54.punkts nav piemērojams:

57.1. ja persona, kas deklarē preces, darbojas citas personas vārdā;

57.2. precēm, par kurām deklarētājs pieprasa kompensāciju vai kāda cita veida nodokļu atmaksāšanu, vai precēm, uz kurām attiecas aizliegumi, ierobežojumi vai citas īpašas formalitātes.

58. Par muitas iestādē deklarētiem uzskatāmi šādi pasta sūtījumi:

58.1. preces izlaišanai brīvam apgrozījumam:

58.1.1. ar brīdi, kad tās ieved Latvijas Republikas muitas teritorijā:

58.1.1.1. pastkartes un vēstules, kurās ir tikai personiska informācija;

58.1.1.2. vēstules neredzīgo rakstā (Braila rakstā);

58.1.1.3. iespiedmateriāli, kuriem nepiemēro ievedmuitas nodokļus;

58.1.1.4. vēstuļu un paku pasta sūtījumi, kas ir atbrīvoti no muitas nodokļa saskaņā ar likuma “Par muitas nodokli (tarifiem)” 38.pantu;

58.1.2. ar brīdi, kad tās uzrāda muitas iestādē, — vēstuļu un paku pasta sūtījumi, kas nav minēti šo noteikumu 58.1.1.apakšpunktā, ja tos sūta, pievienojot CN22 (C1) un/vai CN23 (C2/CP3) deklarāciju vai gaisa pārvadājumu pavadzīmi (airway bill);

58.2. izvešanai (eksportam):

58.2.1. ar brīdi, kad tās pieņem pasta iestāde, — vēstuļu un paku pasta sūtījumi, ja tiem nepiemēro izvedmuitas nodokli;

58.2.2. ar brīdi, kad tās uzrāda muitas iestādē, — vēstuļu un paku pasta sūtījumi, kuriem piemēro izvedmuitas nodokli, ja tos sūta, pievienojot CN22 (C1) un/vai CN23 (C2/CP3) deklarāciju vai gaisa pārvadājumu pavadzīmi (airway bill).

59. Preču saņēmējs saskaņā ar šo noteikumu 58.1.apakšpunktu un preču nosūtītājs saskaņā ar šo noteikumu 58.2.apakšpunktu ir šo preču deklarētājs un, ja rodas muitas parāds, — parādnieks.

60. Šo noteikumu 58.punktā minētās preces, ja tās netiek apliktas ar muitas maksājumiem, uzskatāmas par uzrādītām muitas iestādē un deklarācija par tām uzskatāma par iesniegtu, kā arī muitas atļauja to izlaišanai uzskatāma par izsniegtu, ja:

60.1. preces pēc ievešanas ir nogādātas saņēmējam;

60.2. izvedamās preces ir pieņēmusi pasta iestāde.

61. Šo noteikumu 58., 59. un 60.punktu nepiemēro:

61.1. pasta sūtījumiem, kas ietver komerciālas preces, kuru kopējā vērtība pārsniedz normatīvajos aktos noteikto ar muitas nodokli neapliekamo maksimālo preču muitas vērtību;

61.2. pasta sūtījumiem, kas ietver komerciālas preces, kuras ir regulāru, līdzīgu pasta sūtījumu daļa;

61.3. ja preces bija deklarētas muitas iestādē rakstiski, mutiski vai elektroniski;

61.4. pasta sūtījumiem, kuros ir šo noteikumu 57.punktā minētās preces.

3. Preču pārbaude un citi muitas pasākumi

62. Preces pārbauda muitas iestāžu darba vietās to darbalaikā.

63. Ja muitas iestāde nolemj pārbaudīt preces, muitas iestāde Valsts ieņēmumu dienesta noteiktā laikā un kārtībā informē par to deklarētāju.

64. Ja muitas iestāde izvēlas pārbaudīt tikai daļu preču, muitas iestāde Valsts ieņēmumu dienesta noteiktā laikā un kārtībā informē deklarētāju, norādot, kuras preces tā vēlas pārbaudīt. Muitas iestādes izvēle ir galīga un nav apstrīdama.

65. Ja muitas iestāde uzskata par nepieciešamu, tā var pieprasīt, lai deklarētājs būtu klāt preču pārbaudes laikā un sniegtu muitas iestādei pārbaudē nepieciešamo palīdzību. Ja muitas iestāde uzskata, ka palīdzība nav pietiekama, tā var pieprasīt deklarētājam norīkot citu personu palīdzības sniegšanai.

66. Ja deklarētājs atsakās būt klāt preču pārbaudes laikā vai norīkot personu, kas sniegtu muitas iestādei pārbaudē nepieciešamo palīdzību, muitas iestāde:

66.1. nosaka termiņu šīs prasības izpildei. Ja noteiktajā termiņā deklarētājs nav izpildījis muitas iestādes prasības, muitas iestāde pārbauda preces un, ja nepieciešams, pārbaudē pieaicina ekspertus vai citas kompetentas personas. Visus ar šādu pārbaudi saistītos riskus uzņemas un izdevumus sedz deklarētājs. Šādā pārbaudē iegūtajiem faktiem ir tāds pats likumīgs spēks kā deklarētāja klātbūtnē veiktajā pārbaudē iegūtajiem faktiem;

66.2. ir tiesīga uzskatīt, ka iesniegtā deklarācija nav spēkā, ja ir skaidrs, ka deklarētāja atteikums būt klāt preču pārbaudes laikā vai atteikums norīkot citu personu palīdzības sniegšanai preču pārbaudes laikā nav izteikts, lai aizkavētu muitas iestādi konstatēt pārkāpumus preču deklarēšanā atbilstošajai muitas procedūrai.

67. Par preču paraugu ņemšanu muitas iestāde Valsts ieņēmumu dienesta noteiktā laikā un kārtībā iepriekš informē deklarētāju.

68. Preču paraugus ņem muitas iestāde. Ja paraugu ņemšanai nepieciešamas īpašas zināšanas vai aprīkojums, kura muitas iestādei nav, pēc muitas iestādes lūguma tās uzraudzībā paraugus ņem deklarētājs.

69. Preču paraugiem paredzētais daudzums nedrīkst pārsniegt analīzei vai detalizētai izmeklēšanai nepieciešamo preču daudzumu.

70. Lai atvieglotu preču paraugu ņemšanu, deklarētājam jābūt klāt preču paraugu ņemšanas laikā un jāsniedz muitas iestādei pārbaudē nepieciešamā palīdzība.

71. Ja deklarētājs atsakās būt klāt preču paraugu ņemšanas laikā un sniegt muitas iestādei pārbaudē nepieciešamo palīdzību vai šim mērķim norīkot citu personu, piemēro šo noteikumu 66.1.apakšpunktā noteikto kārtību.

72. Ja muitas iestāde ņem preču paraugus analīzei vai detalizētai izmeklēšanai, pēc deklarētāja lūguma tā atļauj izlaist preču partiju, no kuras ņemti preču paraugi, negaidot analīzes vai detalizētās izmeklēšanas rezultātus, izņemot gadījumus, ja ir iemesls rīkoties citādi. Preces izlaiž ar nosacījumu, ka attiecīgie muitas maksājumi ir reģistrēti un samaksāti vai ir iesniegts galvojums, ja, preces izlaižot, var rasties muitas parāds.

73. Muitas iestāde ņemto preču paraugu daudzumu nedrīkst atskaitīt no deklarētā preču daudzuma.

74. Deklarējot preces muitas procedūrai — izvešana (eksports) un izvešana pārstrādei —, deklarētājs ar muitas iestādes atļauju ir tiesīgs izmantotos preču paraugus aizstāt ar identiskām precēm, lai kompensētu preču iztrūkumu sūtījumā.

75. Analīzē vai detalizētā izmeklēšanā izmantotos preču paraugus vai to atlikumus atdod deklarētājam, ja deklarētājs tos pieprasa un sedz analīzes vai detalizētas izmeklēšanas izdevumus.

76. Ja deklarētājs nepieprasa preču paraugus, tos var iznīcināt vai Valsts ieņēmumu dienesta noteiktajā termiņā saglabāt muitas iestādē. Ja nepieciešams, muitas iestāde pieprasa deklarētājam pieņemt atpakaļ no muitas iestādes visus analīzē vai detalizētā izmeklēšanā izmantotos preču paraugus vai to atlikumus.

77. Pārbaudot deklarāciju un pavaddokumentus vai veicot preču pārbaudi, muitas iestāde vienotā administratīvā dokumenta formulārā, kas paliek muitas iestādē, vai tam pievienotajā dokumentā norāda pārbaudes pamatojumu un rezultātus. Ja preces pārbauda daļēji, norāda, kuras preces ir pārbaudītas. Ja deklarētājs nav bijis klāt pārbaudes laikā, muitas iestāde to norāda vienotā administratīvā dokumenta formulārā vai tam pievienotajā dokumentā.

78. Ja, pārbaudot deklarāciju un pavaddokumentus vai veicot preču pārbaudi, ir atklāta deklarācijā minētās informācijas un pārbaudes rezultātu neatbilstība, muitas iestāde vienotā administratīvā dokumenta formulārā, kas paliek muitas iestādē, vai tam pievienotajā dokumentā norāda informāciju, kas jāņem vērā, nosakot muitas maksājumus par attiecīgajām precēm. Ja nepieciešams, norāda arī pēc preču izvešanas atmaksājamo summu vai citu maksājumu aprēķināšanai nepieciešamo informāciju un ziņas konkrēta normatīvā akta pārkāpuma konstatācijai, kā arī citu normatīvo aktu piemērošanai, kas attiecas uz pieteikto muitas procedūru.

79. Muitas iestādes atzinumā norāda preču pārbaudē izmantotos līdzekļus un metodes, datumu, kad veikta pārbaude, kā arī informāciju par muitas iestādes amatpersonu, kura pārbaudi veikusi.

80. Ja muitas iestāde nepārbauda ne deklarāciju, ne preces, vienotā administratīvā dokumenta formulārā vai tam pievienotajā dokumentā izdara atzīmi par deklarācijas pieņemšanu.

81. Izlaižot preces brīvam apgrozījumam, muitas iestāde reģistrē muitas maksājumu summu, kas noteikta saskaņā ar deklarācijā sniegto informāciju. Ja muitas iestāde pārbaudē konstatē, ka jānosaka lielāki muitas maksājumi, nekā ir aprēķināts, izmantojot deklarācijā sniegto informāciju, muitas iestāde ir tiesīga pieprasīt, lai deklarētājs iesniegtu galvojumu tādā apmērā, kas sedz starpību starp deklarācijā noteikto muitas maksājumu summu un pārbaudē noteikto faktisko muitas maksājumu summu. Galvojuma iesniegšanas vietā deklarētājs var pieprasīt tūlītēju tādas muitas maksājumu summas reģistrāciju, kas atbilstu faktiskajai muitas iestādes noteiktajai muitas maksājumu summai par šīm precēm.

82. Ja muitas iestādei ir pamatotas šaubas, vai attiecīgajām precēm ir piemērojami aizliegumi vai ierobežojumi, preces nedrīkst izlaist pirms preču pārbaudes rezultātu saņemšanas.

83. Muitas iestāde atļauj preču izlaišanu, ņemot vērā preču atrašanās vietu un tām piemēroto uzraudzības kārtību.

84. Ja preces deklarē rakstiski, deklarācijā izdara atzīmi par preču izlaišanu un norāda preču izlaišanas datumu. Ja nepieciešams, šādu atzīmi izdara šo noteikumu 14.punktā minētajā dokumentā, un muitas iestāde izsniedz deklarētājam apstiprinātu minētā dokumenta kopiju.

85. Ja iesniegtā informācija nav pietiekama un muitas iestāde, pamatojoties uz Muitas likuma 147.panta 1.punkta “b” un “c” apakšpunktā minētajiem iemesliem, nevar atļaut preču izlaišanu, deklarētājam atbilstoši Muitas likuma 123.pantā noteiktajam termiņam tiek dots laiks, lai tas iesniegtu papildu dokumentus muitas formalitāšu kārtošanai.

86. Ja deklarētājs noteiktajā termiņā nav iesniedzis visus nepieciešamos papildu dokumentus, deklarācija tiek atzīta par spēkā neesošu un muitas iestāde to anulē.

87. Ja par deklarētāja rīcību ir ierosināta administratīvā lieta, līdz lietas izskatīšanas beigām deklarācija uzskatāma par spēkā esošu.

88. Ja deklarētājs normatīvajos aktos noteiktajā termiņā nav piemērojis pirmsmuitošanas darbības vai muitas procedūru, nav samaksājis muitas maksājumus vai nav sniedzis galvojumu muitas maksājumu samaksai, muitas iestāde pieņem lēmumu par turpmāko rīcību ar precēm un informē par to deklarētāju.

89. Šo noteikumu 88.punktā minētajā gadījumā muitas iestāde pārvieto preces uz īpašām telpām, kas atrodas muitas iestādes uzraudzībā. Deklarētājs atbild par risku, kas saistīts ar preču pārvietošanu, un sedz visus ar preču pārvietošanu un uzglabāšanu saistītos izdevumus.

90. Deklarāciju anulē, ja pēc preču izlaišanas konstatē, ka:

90.1. preces ir deklarētas neatbilstoši paredzētajai muitas procedūrai, kura saistīta ar muitas maksājumu samaksu, un triju mēnešu laikā pēc deklarācijas pieņemšanas tiek iesniegts attiecīgs pieprasījums šo deklarāciju anulēt. Pamatotos gadījumos muitas iestāde atļauj pagarināt triju mēnešu termiņu. Deklarācija, ar kuru preces piesaka pieprasījumā norādītajai muitas procedūrai, tiek datēta un uzskatāma par spēkā esošu ar datumu, kad pieņemta anulētā deklarācija. Lai deklarāciju anulētu, jāievēro arī šādi nosacījumi:

90.1.1. preču izmantošana nav bijusi pretrunā ar pieprasījumā norādītās šīm precēm paredzētās muitas procedūras nosacījumiem;

90.1.2. laikā, kad preces tika deklarētas, tām bija paredzēts piemērot citu muitas procedūru, un visi attiecīgās muitas procedūras nosacījumi tika izpildīti;

90.1.3. preces tiek nekavējoties pieteiktas tai muitas procedūrai, kurai tās faktiski bija paredzētas;

90.2. preces ir deklarētas kādai no šādām muitas procedūrām — preču izvešanai (eksportam), izvešanai pārstrādei, kā arī atpakaļizvešanai (reeksportam) —, un:

90.2.1. uz izvedamajām precēm attiecas izvedmuitas nodokļa maksājumi, ievedmuitas nodokļa un izvedmuitas nodokļa atmaksāšanas kārtība vai citi īpaši pasākumi. Šādā gadījumā deklarācijas anulēšana paredz visu attiecīgajās izvešanas (eksporta) atļaujās izdarīto labojumu anulēšanu. Ja preces, kas deklarētas izvešanai (eksportam) un līdz noteiktam termiņam izvedamas no muitas teritorijas, noteiktajā termiņā izvestas netiek, attiecīgo deklarāciju var anulēt, ja nav pamatota iemesla minēto termiņu pagarināt. Šis apakšpunkts ir piemērojams, ja:

90.2.1.1. deklarētājs iesniedz muitas iestādē pierādījumus, ka preces nav izvestas no muitas teritorijas;

90.2.1.2. deklarētājs iesniedz muitas iestādē visus vienotā administratīvā dokumenta formulārus kopā ar citiem pavaddokumentiem, kas tam izsniegti, deklarāciju pieņemot;

90.2.1.3. deklarētājs iesniedz muitas iestādē pierādījumus, ka ir samaksājis visas atmaksājamās summas, kuras saskaņā ar izvešanas (eksporta) deklarāciju tas saņēmis attiecībā uz minētajām precēm;

90.2.2. izvedamās preces nav saistītas ar izmaiņām maksājumos, kas paredzēti normatīvajos aktos, — ja deklarētās preces nav izvestas no muitas teritorijas un par to ir informēta muitas iestāde, kurā deklarācija pieņemta.

91. Ja precēm ir piemērota muitas procedūra — ievešana muitas noliktavā — atbilstoši Muitas likuma 43.panta pirmās daļas otrajam punktam, deklarācijas anulēšanu var pieprasīt un deklarāciju anulēt ar nosacījumu, ka tiek ievērotas normatīvo aktu prasības, kuri attiecas uz šo muitas procedūru.

4. Vienkāršotā muitošanas kārtība

4.1. Vispārīgās prasības

92. Nepilnā deklarēšana ļauj muitas iestādei pēc deklarētāja lūguma pieņemt deklarāciju, kurā trūkst atsevišķu ziņu vai kurai nav pievienoti atsevišķi pavaddokumenti, kas nepieciešami attiecīgās muitas procedūras piemērošanai. Nepilno deklarēšanu piemēro uz ikreizējas muitas iestādes atļaujas pamata. Muitas maksājumus iekasē nepilnās deklarācijas pieņemšanas brīdī.

93. Vienkāršotā deklarēšana ļauj piemērot precēm pieprasīto muitas procedūru, iesniedzot vienkāršotu deklarāciju un pēc tam Valsts ieņēmumu dienesta noteiktā kārtībā iesniedzot papildu deklarāciju, kas attiecīgi var būt vispārīga, periodiska vai apkopojoša deklarācija. Vispārēju atļauju, kuras paraugu nosaka Valsts ieņēmumu dienests, uz nenoteiktu laiku izsniedz reģionālās vai teritoriālās muitas iestādes. Muitas maksājumus iekasē papildu deklarācijas pieņemšanas brīdī.

94. Vietējā muitošana ļauj pieteikt preces muitas procedūrai deklarētāja telpās vai citā muitas iestādes noteiktā vietā (paziņot muitas iestādei, ka preces ir nogādātas muitas iestādes norādītā vietā). Vispārēju atļauju, kuras paraugu nosaka Valsts ieņēmumu dienests, uz nenoteiktu laiku izsniedz reģionālās vai teritoriālās muitas iestādes.

95. Šajos noteikumos paredzētā vienkāršotās deklarēšanas un nepilnās deklarēšanas kārtība piemērojama precēm, kuras ieved, lai likvidētu stihiskas nelaimes, avārijas vai katastrofas sekas. Šīs preces muitojamas prioritārā kārtībā, ja nepieciešams, ārpus muitas iestāžu noteiktā darbalaika un darba vietas, atbrīvojot deklarētāju no to izdevumu samaksas, kas radušies šo darbību rezultātā. Preču pārbaudi veic vai preču paraugus ņem tikai izņēmuma gadījumos.

96. Valsts ieņēmumu dienests nosaka preces, kurām nepiemēro vienkāršoto muitošanas kārtību. Preču saraksts un tā grozījumi stājas spēkā piecas dienas pēc to publicēšanas laikrakstā “Latvijas Vēstnesis”.

97. Deklarētājam ir tiesības saņemt vispārēju muitas iestādes atļauju piemērot vietējo muitošanu un vienkāršoto deklarēšanu vairākām muitas procedūrām. Lai saņemtu atļauju, deklarētājs izpilda šādus nosacījumus:

97.1. uzņemas finansiālu atbildību par muitas procedūru izpildi un muitas parāda samaksu;

97.2. viņa īpašumā atrodas vai viņš nomā preču saņemšanai, uzglabāšanai un nosūtīšanai piemērotas telpas;

97.3. izpilda normatīvo aktu prasības (izņemot šo noteikumu 119.1., 126.1. un 138.1.apakšpunktā minētās prasības) vienkāršotās deklarēšanas un vietējās muitošanas piemērošanai;

97.4. muitošanas darbības veic sertificēts muitošanas speciālists.

4.2. Deklarēšana preču izlaišanai brīvam apgrozījumam

4.2.1. Nepilnā deklarēšana preču izlaišanai brīvam apgrozījumam

98. Muitas iestāde pēc deklarētāja lūguma pieņem nepilnīgi aizpildītu deklarāciju preču izlaišanai brīvam apgrozījumam, ja tajā ietverta vismaz tā informācija, kas norādāma vienotā administratīvā dokumenta 1.ailē (1. un 2.apakšnodalījums), 14., 21., 31., 35., 37., 40. un 54.ailē, kā arī:

98.1. preču apraksts pavaddokumentos ļauj muitas iestādei nepārprotami un nekavējoties noteikt attiecīgo Latvijas kombinētās nomenklatūras kodu;

98.2. ja precei ir piemērojami muitas maksājumi, — norādīta preču muitas vērtība vai, ja deklarētājs nespēj deklarēt preču muitas vērtību, — aptuvenā preču muitas vērtība, kuru muitas iestāde uzskata par pieņemamu, ņemot vērā deklarētāja rīcībā esošo informāciju;

98.3. papildinformācija, kuru muitas iestāde uzskata par nepieciešamu preču identificēšanai un attiecīgās muitas procedūras prasību piemērošanai attiecībā uz preču izlaišanu brīvam apgrozījumam, kā arī nepieciešamā galvojuma apmēra noteikšanai pirms preču izlaišanas brīvam apgrozījumam.

99. Ja izpildītas šo noteikumu 100.punktā noteiktās prasības, muitas iestāde pēc deklarētāja lūguma preču izlaišanai brīvam apgrozījumam pieņem deklarāciju, kurai nav pievienots kāds no nepieciešamajiem pavaddokumentiem, ja deklarētājs pievieno vismaz tos dokumentus, kurus iespējams uzrādīt pirms deklarēto preču izlaišanas brīvam apgrozījumam.

100. Deklarāciju, kurai pirms preču izlaišanas brīvam apgrozījumam nav pievienots viens vai vairāki nepieciešamie pavaddokumenti, pieņem, ja muitas iestāde saņem pamatotu apstiprinājumu, ka:

100.1. attiecīgais dokuments tiešām eksistē un ir derīgs;

100.2. attiecīgo dokumentu nevar pievienot deklarācijai no deklarētāja neatkarīgu apstākļu dēļ;

100.3. jebkura aizkavēšanās deklarācijas pieņemšanā kavē turpmākās darbības ar precēm pēc to izlaišanas brīvam apgrozījumam.

101. Deklarācijā norāda informāciju par pavaddokumentiem, kuri netiek pievienoti.

102. Muitas iestādes noteiktais termiņš, kurā deklarētājs paziņo attiecīgo informāciju vai iesniedz trūkstošos pavaddokumentus, nedrīkst pār-sniegt vienu mēnesi pēc deklarācijas pieņemšanas, izņemot turpmāk noteiktos gadījumus.

103. Ja muitas iestādei ir pamats uzskatīt, ka precēm, par kurām ir iesniegta nepilnā deklarācija, var piemērot samazināto vai nulles procenta likmes ievedmuitas nodokli, bet muitas iestādē nav iesniegts dokuments, kas nepieciešams samazinātās vai nulles procenta likmes ievedmuitas nodokļa piemērošanai, muitas iestāde pēc deklarētāja lūguma piešķir termiņa pagarinājumu nepieciešamā dokumenta iesniegšanai. Pagarinājums nedrīkst pārsniegt trīs mēnešus.

104. Ja trūkstošā informācija vai pavaddokumenti attiecas uz preču muitas vērtību, muitas iestāde, ja nepieciešams, nosaka ilgāku termiņu to iesniegšanai vai pagarina iepriekš noteikto termiņu.

105. Ja ievedmuitas nodokļa samazinātā likme vai nulles procenta likme attiecas uz precēm, kuras izlaiž brīvam apgrozījumam tikai noteiktu kvotu ietvaros, precēm piemēro attiecīgo likmi tikai tad, ja tiek iesniegts dokuments, kas pierāda tiesības izmantot kvotas. Attiecīgais dokuments iesniedzams:

105.1. pirms datuma, kad beidzas samazinātās likmes vai nulles procenta likmes piemērošanas nosacījumi;

105.2. pirms ir deklarēts kvotas ietvaros paredzētais kopējais preču daudzums.

106. Saskaņā ar šo noteikumu 102., 103., 104. un 105.punktā noteikto kārtību ievedmuitas nodokļa samazinātās likmes vai nulles procenta likmes piešķiršanai nepieciešamo dokumentu atļauts iesniegt pēc datuma, ar kuru beidzas samazinātās likmes vai nulles procenta likmes piemērošana, ja deklarācija par minētajām precēm pieņemta pirms šī datuma.

107. Ja tiek nodrošināta šo noteikumu 81. un 82.punktā noteiktā kārtība, preces brīvam apgrozījumam izlaiž saskaņā ar šo noteikumu 108., 109., 110. un 111.punktu.

108. Ja deklarācija ir pieņemta un informācijas vai trūkstošo pavaddokumentu novēlota iesniegšana neietekmē to maksājumu apmēru, ar kuriem var tikt apliktas deklarācijā minētās preces, maksājumu summa, kas aprēķināta, pamatojoties uz sākotnējo informāciju, nekavējoties jāreģistrē muitas iestādē.

109. Ja atbilstoši šo noteikumu 98.punktam deklarācijā norādīta aptuvenā preču vērtība, muitas iestāde:

109.1. reģistrē maksājumu summu, kas noteikta saskaņā ar deklarācijā norādīto vērtību;

109.2. ja nepieciešams, pieprasa iesniegt galvojumu par starpību starp nepilnajā deklarācijā norādīto maksājumu summu un maksājumu summu, ar kuru attiecīgās preces var tikt apliktas.

110. Ja informācijas vai trūkstošo pavaddokumentu novēlota iesniegšana pēc deklarācijas pieņemšanas var ietekmēt to muitas maksājumu apmēru, ar kuriem var tikt apliktas deklarācijā norādītās preces, un:

110.1. šī iemesla dēļ precēm var piemērot ievedmuitas nodokļa samazinātu likmi, muitas iestāde:

110.1.1. nekavējoties reģistrē maksājamo ievedmuitas nodokļa samazinātās likmes apmēru;

110.1.2. pieprasa iesniegt galvojumu atbilstoši starpībai starp maksājumu summu, kas aprēķināta pēc ievedmuitas nodokļa samazinātās likmes, un maksājumu summu, ja nodokļus aprēķinātu pēc pamatlikmes;

110.2. šī iemesla dēļ preces var pretendēt uz pilnīgu atbrīvošanu no nodokļu piemērošanas, muitas iestāde pieprasa iesniegt galvojumu tādā apmērā, kas segtu maksājumu summu, ja nodokļus aprēķinātu pēc pamatlikmes.

111. Deklarētājs ir tiesīgs atteikties no galvojuma iesniegšanas un pieprasīt reģistrēt muitas iestādes noteikto maksājumu summu.

112. Ja informācijas vai trūkstošo pavaddokumentu novēlota iesniegšana pēc deklarācijas pieņemšanas var ietekmēt piemērojamo muitas procedūru, faktisko preču piegādi noteiktajā galamērķī, kā arī par faktisko preču saņēmēju sniegtās ziņas, preces nav izlaižamas no muitas kontroles zonas.

113. Ja deklarētājs šo noteikumu 102., 103., 104., 105. un 106.punktā minētajā termiņā nav iesniedzis visu nepieciešamo informāciju preču galīgās muitas vērtības noteikšanai vai nav iesniedzis trūkstošo informāciju vai pavaddokumentus, muitas iestāde kā muitas maksājumu par attiecīgajām precēm reģistrē to galvojuma summu, kas iemaksāta par šīm precēm saskaņā ar šo noteikumu 109.2., 110.1.2. vai 110.2.apakšpunktu.

114. Ja konkrētajā gadījumā deklarētāja rīcībā nav likumpārkāpuma pazīmju, nepilno deklarāciju, kas pieņemta saskaņā ar šo noteikumu 98., 99., 100., 101., 102., 103., 104., 105., 106., 107., 108., 109., 110., 111. un 112.punktu, var papildināt vai arī ar muitas iestādes atļauju aizvietot ar citu muitas deklarāciju. Minētajos gadījumos jebkuru muitas nodokļu noteikšanas datums un citu nosacījumu piemērošanas datums, lai izlaistu preces brīvam apgrozījumam, ir nepilnās deklarācijas pieņemšanas datums.

4.2.2. Vienkāršotā deklarēšana preču izlaišanai brīvam apgrozījumam

115. Deklarētājs, pamatojoties uz rakstisku iesniegumu, kurā ietverta visa nepieciešamā informācija, atbilstoši šo noteikumu 119., 120., 121. un 122.punktā noteiktajām prasībām saņem reģionālās vai teritoriālās muitas iestādes vispārēju atļauju aizpildīt vienkāršoto deklarāciju preču izlaišanai brīvam apgrozījumam. Atļauja derīga tikai atļauju izsniegušās muitas iestādes pakļautībā esošajos muitas punktos.

116. Vienkāršotā deklarācija ir:

116.1. daļēji aizpildīts vienotais administratīvais dokuments;

116.2. ar reģionālās vai teritoriālās muitas iestādes atļauju — pavadzīme–rēķins vai kāds cits administratīvais vai komerciālais dokuments, kam pievienots iesniegums par preču izlaišanu brīvam apgrozījumam.

117. Vienkāršotā deklarācija ietver vismaz to informāciju, kas ir nepieciešama preču identificēšanai.

118. Vienkāršotajai deklarācijai pievieno dokumentus, kuri nepieciešami, lai nodrošinātu preču izlaišanu brīvam apgrozījumam un piemērotu šo noteikumu 100.punktā noteikto kārtību.

119. Atļauju izsniedz, ja:

119.1. persona pēdējo sešu mēnešu laikā ne retāk kā četras reizes mēnesī piemērojusi muitas procedūru — izlaišana brīvam apgrozījumam;

119.2. persona reģistrē preces preču uzskaites reģistrā un nodrošina uzraudzības muitas iestādei netraucētu pieeju precēm un preču uzskaites reģistram, kā arī visiem dokumentiem, kuri jāuzrāda, lai precēm piemērotu attiecīgo muitas procedūru;

119.3. persona pēdējā gada laikā savlaicīgi samaksājusi normatīvajos aktos noteiktos muitas maksājumus;

119.4. persona gada laikā nav atkārtoti sodīta par administratīvajiem pārkāpumiem muitas jomā vai izdarītie administratīvie pārkāpumi nesamazina iekasēto vai iekasējamo muitas maksājumu apmēru;

119.5. persona saņēmusi atļauju preču deklarēšanai elektroniskā veidā;

119.6. juridiskās personas darbinieki, kuriem ir paraksta tiesības, nav krimināli sodīti par noziedzīgiem nodarījumiem tautsaimniecībā;

119.7. persona izmanto vispārējo galvojumu muitas parāda segšanai;

119.8. piemēro muitas procedūru — izlaišana brīvam apgrozījumam — precēm, kas saņemtas no vieniem un tiem pašiem nosūtītājiem.

120. Atļauju anulē, ja pēc tās izsniegšanas konstatē, ka nav izpildīta kāda no šo noteikumu 119.punktā noteiktajām prasībām (izņemot 119.1.apakšpunktā noteikto prasību), vai ja persona gada laikā atkārtoti pārkāpj citus atļaujas turēšanas nosacījumus.

121. Šo noteikumu 115.punktā minētajā atļaujā norāda:

121.1. muitas iestādes, kas pilnvarotas pieņemt vienkāršotās deklarācijas;

121.2. vienkāršotās deklarācijas veidu un saturu;

121.3. Latvijas kombinētās nomenklatūras četru zīmju kodu, kas atbilst precēm, par kurām atļauts iesniegt vienkāršoto deklarāciju, un ziņas, kuras norādāmas vienkāršotajā deklarācijā, lai attiecīgās preces varētu identificēt.

122. Atļaujā norāda arī papildu deklarācijas veidu un saturu, kā arī nosaka termiņu, kad tā iesniedzama norādītajā muitas iestādē.

123. Atteikumu izsniegt atļauju noformē rakstiski, norādot atteikuma iemeslu un pārsūdzības kārtību.

4.2.3. Vietējā muitošana preču izlaišanai brīvam apgrozījumam

124. Atļauju piemērot vietējo muitošanas kārtību izsniedz saskaņā ar šo noteikumu 126., 127., 128., 129. un 130.punktu jebkurai juridiskajai personai, kas vēlas, lai preces izlaistu brīvam apgrozījumam tai piederošās telpās vai citā muitas iestādes noteiktā vietā, saskaņā ar juridiskās personas rakstisku iesniegumu, kurā minētas visas atļaujas saņemšanai nepieciešamās ziņas. Juridiskā persona, kura saņēmusi šādu atļauju, ir atzītais importētājs.

125. Atļauju izsniedz attiecībā uz precēm, kurām vietējā muitošana piemērojama pēc tranzīta procedūras, pagaidu uzglabāšanas vai ievešanas muitas noliktavā. Pēc deklarētāja vēlēšanās un izpildot paredzētos nosacījumus, atļauju apvieno ar atzītā saņēmēja atļauju tranzīta muitas procedūrai.

126. Atļauju izsniedz, ja:

126.1. juridiskā persona pēdējo sešu mēnešu laikā ne retāk kā četras reizes mēnesī piemērojusi muitas procedūru — izlaišana brīvam apgrozījumam;

126.2. juridiskā persona reģistrē preces preču uzskaites reģistrā un nodrošina uzraudzības muitas iestādei netraucētu pieeju precēm un preču uzskaites reģistram, kā arī visiem dokumentiem, kuri jāuzrāda, lai precēm piemērotu attiecīgo muitas procedūru;

126.3. juridiskā persona pēdējā gada laikā savlaicīgi samaksājusi normatīvajos aktos noteiktos muitas maksājumus;

126.4. juridiskā persona gada laikā nav atkārtoti sodīta par administratīvajiem pārkāpumiem muitas jomā vai izdarītie administratīvie pārkāpumi nesamazina iekasēto vai iekasējamo muitas maksājumu apmēru;

126.5. juridiskā persona saņēmusi atļauju preču deklarēšanai elektroniskā veidā;

126.6. juridiskās personas darbinieki, kuriem ir paraksta tiesības, nav krimināli sodīti par noziedzīgiem nodarījumiem tautsaimniecībā;

126.7. juridiskā persona izmanto vispārējo galvojumu muitas parāda segšanai;

126.8. juridiskajai personai ir sertificēta kvalitātes vadības sistēma.

127. Atļauju anulē, ja pēc tās izsniegšanas konstatē, ka nav izpildīta kāda no šo noteikumu 126.punktā noteiktajām prasībām (izņemot 126.1.apakšpunktā noteikto prasību), vai ja juridiskā persona gada laikā atkārtoti pārkāpj citus atļaujas turēšanas nosacījumus.

128. Lai muitas iestāde varētu pārliecināties par muitas procedūras pareizu izpildi, kad preces nogādātas šim nolūkam noteiktajā vietā, atļaujas turētājs saskaņā ar šo noteikumu 124. un 125.punktu:

128.1. paziņo muitas iestādei par preču saņemšanu;

128.2. minētās preces reģistrē preču uzskaites reģistros atbilstoši Valsts ieņēmumu dienesta noteiktajām prasībām. Preču uzskaites reģistros norāda preču saņemšanas datumu un preču identifikācijai nepieciešamās ziņas;

128.3. nodrošina muitas iestādei pieeju visiem dokumentiem, kuru uzrādīšana nepieciešama, lai precēm piemērotu muitas procedūru — izlaišana brīvam apgrozījumam;

128.4. atļaujā noteiktajā laikā un kārtībā iesniedz deklarāciju muitas iestādē.

129. Muitas iestāde, ievērojot nosacījumu, ka tas neietekmēs muitas procedūras izpildes kontroli, atļaujas turētājam atļauj:

129.1. paziņot muitas iestādei par preču saņemšanu saskaņā ar šo noteikumu 128.1.apakšpunktu, tiklīdz atļaujas turētājs preces saņēmis;

129.2. noteiktos apstākļos (ja to prasa attiecīgo preču raksturs un nepieciešamība veikt to apgrozījumu bez kavēšanās) neziņot muitas iestādei par katras preču kravas pienākšanu ar nosacījumu, ka atļaujas turētājs iesniedz muitas iestādē visu informāciju, kuru muitas iestāde uzskata par nepieciešamu, lai varētu veikt kontroles funkcijas. Šajā gadījumā preču reģistrēšana preču uzskaites reģistros ir uzskatāma par preču izlaišanu.

130. Šo noteikumu 124.punktā minētajā atļaujā norāda muitas iestādes noteiktās īpašās muitas procedūras izpildes prasības, kā arī atsevišķi norāda:

130.1. Latvijas kombinētās nomenklatūras četru zīmju kodu, kas atbilst precēm, kurām atļauts piemērot vietējo muitošanu;

130.2. atļaujas saņēmēja pienākumus, kas nepieciešami šo noteikumu 128. un 129.punktā noteikto prasību izpildei;

130.3. nosacījumus, ar kādiem preces atļauts izlaist brīvam apgrozījumam;

130.4. termiņu, kādā muitas iestādē iesniedzama deklarācija un, izmantojot vienkāršoto deklarēšanu, attiecīga papildu deklarācija;

130.5. nosacījumus preču deklarēšanai, iesniedzot vispārīgo, periodisko vai apkopojošo papildu deklarāciju.

131. Atteikumu izsniegt atļauju noformē rakstiski, norādot atteikuma iemeslu un pārsūdzības kārtību.

4.3. Deklarācija muitas procedūrai — ievešana muitas noliktavā

4.3.1. Nepilnā deklarēšana, deklarējot preces muitas procedūrai — ievešana muitas noliktavā

132. Muitas procedūrai — ievešana muitas noliktavā — pēc deklarētāja lūguma muitas iestāde pieņem nepilnīgi aizpildītu deklarāciju, ja šajā deklarācijā norādītas vismaz deklarēto preču identifikācijai nepieciešamās ziņas, kā arī ziņas par preču daudzumu.

133. Uz šo noteikumu 132.punktā minētās deklarācijas pieņemšanu ir attiecināmas tās pašas prasības, kuras piemēro attiecībā uz nepilnās deklarācijas pieņemšanu, deklarējot preces izlaišanai brīvam apgrozījumam, un minētas šo noteikumu 98., 99., 100., 101., 102., 103., 104., 105., 106. un 114.punktā.

4.3.2. Vienkāršotā deklarēšana, deklarējot preces muitas procedūrai — ievešana muitas noliktavā

134. Pēc preču uzrādīšanas muitas iestādē tā pēc deklarētāja lūguma pieņem deklarāciju vienkāršotā veidā, deklarējot preces muitas procedūrai — ievešana muitas noliktavā.

135. Vienkāršotā deklarācija ir:

135.1. daļēji aizpildīts vienotais administratīvais dokuments;

135.2. pavadzīme–rēķins vai kāds cits normatīvajos aktos paredzēts administratīvais vai komerciālais dokuments, kam pievienots pieteikums muitas procedūrai. Pieteikumā norāda piemērojamo muitas procedūru un šo noteikumu punktu, uz kura pamata pieteikums iesniegts.

136. Ja vienkāršoto deklarēšanas kārtību piemēro, deklarējot preces ievešanai D tipa muitas noliktavā, vienkāršotajā deklarācijā detalizēti norāda arī attiecīgo preču aprakstu, lai varētu nepārprotami klasificēt preces un noteikt to muitas vērtību.

137. Šo noteikumu 134. un 135.punktā noteiktā kārtība neattiecas uz precēm, kas tiek deklarētas ievešanai B un F tipa muitas noliktavās.

138. Atļauju izsniedz, ja:

138.1. persona pēdējo sešu mēnešu laikā ne retāk kā reizi nedēļā piemērojusi muitas procedūru — izlaišana brīvam apgrozījumam;

138.2. persona reģistrē preces preču uzskaites reģistrā un nodrošina uzraudzības muitas iestādei netraucētu pieeju precēm un preču uzskaites reģistram, kā arī visiem dokumentiem, kuri jāuzrāda, lai precēm piemērotu attiecīgo muitas procedūru;

138.3. persona pēdējā gada laikā savlaicīgi samaksājusi normatīvajos aktos noteiktos muitas maksājumus;

138.4. persona gada laikā nav atkārtoti sodīta par administratīvajiem pārkāpumiem muitas jomā vai izdarītie administratīvie pārkāpumi nesamazina iekasēto vai iekasējamo muitas maksājumu apmēru;

138.5. persona saņēmusi atļauju preču deklarēšanai elektroniskā veidā;

138.6. juridiskās personas darbinieki, kuriem ir paraksta tiesības, nav krimināli sodīti par noziedzīgiem nodarījumiem tautsaimniecībā;

138.7. persona izmanto vispārējo galvojumu muitas parāda segšanai.

139. Atļauju anulē, ja pēc tās izsniegšanas konstatē, ka nav izpildīta kāda no šo noteikumu 138.punktā noteiktajām prasībām (izņemot 138.1.apakšpunktā noteikto prasību), vai ja persona gada laikā atkārtoti pārkāpj citus atļaujas turēšanas nosacījumus.

140. Atļaujā norāda vienkāršotās deklarācijas veidu un saturu, kā arī muitas iestādi, kurā piesakāma attiecīgā muitas procedūra. Papildu deklarācija nav jāiesniedz.

4.3.3. Vietējā muitošana, deklarējot preces muitas procedūrai — ievešana muitas noliktavā

141. Šo noteikumu 136., 137., 138., 139. un 140.punktā noteiktās prasības jāievēro, ja preču deklarēšanai piemēro vietējo muitošanu.

142. Vietējo muitošanu nepiemēro, ja preces deklarē ievešanai B un F tipa muitas noliktavās.

143. Lai muitas iestāde varētu kontrolēt muitas procedūras izpildes pareizību, atļaujas turētājs, saņemot un novietojot preces norādītajā vietā:

143.1. atļaujā noteiktajā laikā un kārtībā iesniedz deklarāciju muitas iestādē;

143.2. minētās preces reģistrē preču uzskaites reģistros atbilstoši Valsts ieņēmumu dienesta noteiktajām prasībām. Preču uzskaites reģistros norāda preču saņemšanas datumu un preču identifikācijai nepieciešamās ziņas;

143.3. uzglabā un iesniedz muitas iestādē visus dokumentus, kas attiecas uz preču deklarēšanu attiecīgajai muitas procedūrai.

144. Preču uzskaites reģistrā ietver visu preču identificēšanai nepieciešamo informāciju. Muitas procedūru atļauts noformēt, ievērojot šo noteikumu 129.punktā noteikto kārtību.

145. Atļaujā piemērot vietējo muitošanu norāda:

145.1. Latvijas kombinētās nomenklatūras četru zīmju kodu, kas atbilst precēm, kurām atļauts piemērot vietējo muitošanu;

145.2. šo noteikumu 143.punktā noteiktās prasības;

145.3. termiņu, kādā muitas iestādē iesniedzama deklarācija vai vienkāršotā deklarācija (papildu deklarācija nav jāiesniedz).

4.4. Deklarācija muitas procedūrai — ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešana uz laiku vai izvešana pārstrādei

146. Muitas iestāde pēc deklarētāja lūguma deklarāciju preču pieteikšanai kādai no šādām muitas procedūrām — ievešana pārstrādei, ievešana pārstrādei muitas kontrolē vai ievešana uz laiku — pieņem, ja attiecīgajā deklarācijā ietvertas vismaz tās ziņas, kas pieprasītas vienotā administratīvā dokumenta 14., 21., 31., 35., 37., 40. un 54.ailē, bet 44.ailē norādāma atzīme par attiecīgo atļauju vai iesniegto pieteikumu atļaujas saņemšanai.

147. Uz šo noteikumu 146.punktā minētās deklarācijas pieņemšanu ir attiecināmas tās pašas prasības, kuras piemēro attiecībā uz nepilnās deklarācijas pieņemšanu, deklarējot preces izlaišanai brīvam apgrozījumam, un minētas šo noteikumu 98., 99., 100., 101., 102., 103., 104., 105., 106. un 114.punktā.

148. Ja preces deklarē muitas procedūrai — ievešana pārstrādei (ar muitas maksājumu atmaksāšanas kārtību) —, muitas maksājumus atmaksā saskaņā ar šo noteikumu 103., 104., 105., 106., 107., 108., 109., 110., 111., 112., 113. un 114.punktu, attiecinot tos uz muitas procedūru — ievešana pārstrādei (ar muitas maksājumu atmaksāšanas kārtību).

149. Uz precēm, kas deklarētas kādai no šādām muitas procedūrām — ievešana pārstrādei, ievešana pārstrādei muitas kontrolē vai ievešana uz laiku —, piemērojot vienkāršoto deklarēšanu vai vietējo muitošanu, ir attiecināma tā pati vienkāršotās deklarēšanas kārtība vai vietējās muitošanas kārtība, kādu piemēro attiecībā uz precēm, kuras deklarē muitas procedūrai — izlaišana brīvam apgrozījumam vai ievešana muitas noliktavā —, un kura noteikta šo noteikumu 115., 116., 117., 118., 119., 120., 121., 122., 123., 124., 125., 126., 127., 128., 129., 130. un 131.punktā vai 138., 139. un 140.punktā.

150. Precēm, kuras deklarē muitas procedūrai — izvešana pārstrādei —, vienkāršotā muitošana ir piemērojama tādā pašā kārtībā, kāda minēta šo noteikumu 154., 155., 156., 157., 158., 159., 160., 161., 162., 163., 164., 165., 166., 167., 168., 169., 170., 171. un 172.punktā un kāda attiecas uz precēm, kas tiek deklarētas izvešanai (eksportam).

4.5. Muitas procedūru — ievešana muitas noliktavā, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešana uz laiku vai izvešana pārstrādei — noslēgšana

151. Kad pabeigta attiecīgā muitas procedūra (ievešana pārstrādei, ievešana pārstrādei muitas kontrolē, ievešana uz laiku), muitas iestāde atļauj piemērot vienkāršoto muitošanu izvešanai (eksportam) un atpakaļizvešanai (reeksportam). Uz precēm, kuras, piemērojot vienkāršoto muitošanu, deklarē atpakaļizvešanai (reeksportam), ir attiecināma tāda pati vienkāršotās muitošanas piemērošanas kārtība, kādu piemēro attiecībā uz precēm, kuras deklarē izvešanai (eksportam), un kura minēta šo noteikumu 154., 155., 156., 157., 158., 159., 160., 161., 162., 163., 164., 165., 166., 167., 168., 169., 170., 171. un 172.punktā.

152. Kad pabeigta muitas procedūra — izvešana pārstrādei —, muitas iestāde atļauj piemērot precēm vienkāršoto muitošanu preču izlaišanai brīvam apgrozījumam saskaņā ar šo noteikumu 98., 99., 100., 101., 102., 103., 104., 105., 106., 107., 108., 109., 110., 111., 112., 113., 114., 115., 116., 117., 118., 119., 120., 121., 122., 123., 124., 125., 126., 127., 128., 129., 130. un 131.punktu.

153. Kad pabeigta muitas procedūra — ievešana muitas noliktavā —, muitas iestāde atļauj piemērot vienkāršoto muitošanu preču izlaišanai brīvam apgrozījumam, izvešanai (eksportam) vai atpakaļizvešanai (reeksportam), taču:

153.1. attiecībā uz precēm, kas tiek pieteiktas nākamajai muitas procedūrai F tipa muitas noliktavā, atļauja piemērot vienkāršoto muitošanu netiek izsniegta;

153.2. attiecībā uz precēm, kas tiek pieteiktas nākamajai muitas procedūrai B tipa muitas noliktavā, var piemērot tikai nepilno deklarēšanu un vienkāršoto deklarēšanu;

153.3. atļaujas izsniegšana D tipa muitas noliktavas turēšanai paredz automātisku vietējās muitošanas piemērošanu preču izlaišanai brīvam apgrozījumam. Ja attiecīgā persona vēlas izmantot maksājumu atvieglojumus, bet preces nevar pārbaudīt, tās neapskatot, vietējo muitošanu piemērot nedrīkst. Šādā gadījumā izmanto citu deklarēšanas veidu, kas paredz preču uzrādīšanu muitas iestādē.

4.6. Deklarācija preču izvešanai (eksportam)

4.6.1. Nepilnā deklarēšana, deklarējot preces muitas procedūrai — izvešana (eksports)

154. Ja preces deklarē muitas procedūrai — izvešana (eksports) —, deklarācijā, kuru muitas iestāde pieņem pēc deklarētāja iesnieguma, ietver vismaz tās ziņas, kas pieprasītas vienotā administratīvā dokumenta 1.ailes 1.apakšnodalījumā, 2., 14., 17., 31., 33., 38., 44. un 54.ailē, kā arī:

154.1. ziņas, kas norādāmas, lai varētu piemērot muitas maksājumus vai citus ierobežojumus, ja preces ir apliekamas ar izvedmuitas nodokli vai ir pakļautas kādiem citiem tirdzniecības politikas pasākumiem;

154.2. jebkuras papildu ziņas, kas nepieciešamas preču identificēšanai.

155. Šo noteikumu 154.punktā minētajos gadījumos piemēro normatīvos aktus muitas jomā, kas nosaka preču izvešanas (eksporta) kārtību, ja nepieciešams, pieprasot noteikta apmēra galvojumu.

156. Muitas iestāde atļauj deklarētājam neaizpildīt vienotā administratīvā dokumenta 17. un 33.aili ar nosacījumu, ka tas deklarē, ka minēto preču izvešana (eksports) nav aizliegta vai ierobežota un muitas iestādei nav iemesla šo faktu apšaubīt, turklāt uzrādītais preču apraksts ļauj tās nekavējoties un nepārprotami klasificēt saskaņā ar Latvijas kombinēto nomenklatūru.

157. Pieņemot deklarāciju preču izvešanai (eksportam) saskaņā ar šo noteikumu 155.punktu, uz to ir attiecināmas tās pašas prasības, kuras piemēro attiecībā uz nepilnās deklarācijas pieņemšanu, deklarējot preces izlaišanai brīvam apgrozījumam, un minētas šo noteikumu 98., 99., 100., 101., 102., 103., 104., 105., 106., 107., 108., 109., 110., 111., 112., 113. un 114.punktā.

158. Nepilnā deklarācija uzrādāma muitas iestādē, kurā tiks iesniegta papildu deklarācija. Muitas iestāde, kurā ir iesniegta nepilnā deklarācija, nosūta vienotā administratīvā dokumenta 1. un 2.formulāru uz muitas iestādi, kur tiks iesniegta deklarācija vai papildu deklarācija.

4.6.2. Vienkāršotā deklarēšana, deklarējot preces muitas procedūrai — izvešana (eksports)

159. Kad preces uzrādītas muitas iestādē, muitas iestāde atļauj vienkāršotā veidā aizpildīt deklarāciju muitas procedūrai — izvešana (eksports) —, ja deklarētājs muitas iestādē ir iesniedzis rakstisku pieteikumu, kas ietver visu atļaujas saņemšanai nepieciešamo informāciju. Uz šādas atļaujas izsniegšanu ir attiecināmi tie paši nosacījumi un prasības, kas noteiktas, lai izsniegtu atļauju vienkāršotā veidā noformēt deklarāciju preču izlaišanai brīvam apgrozījumam, un minētas šo noteikumu 119., 120., 121., 122. un 123.punktā.

160. Vienkāršotā deklarācija ir daļēji aizpildīts vienotais administratīvais dokuments vai pavadzīme–rēķins, vai kāds cits normatīvajos aktos paredzēts administratīvais vai komerciālais dokuments, kuram pievienots iesniegums par preču izvešanu (eksportu). Uz vienkāršotās deklarācijas pieņemšanu ir attiecināmas tās pašas noteikumos noteiktās prasības, kuras attiecināmas uz nepilnās deklarācijas pieņemšanas kārtību, piesakot preces muitas procedūrai — izvešana (eksports).

4.6.3. Vietējā muitošana, deklarējot preces muitas procedūrai — izvešana (eksports)

161. Jebkurai personai, kas muitas procedūrai — izvešana (eksports) — preces vēlas deklarēt savās telpās vai citā muitas iestādes apstiprinātā vietā (turpmāk — atzītais eksportētājs), iesniedzot rakstisku pieteikumu un saņemot atļauju, ir tiesības izmantot vietējo muitošanu.

162. Uz šo noteikumu 161.punktā minētās atļaujas izsniegšanu ir attiecināmi tie paši nosacījumi, kas jāņem vērā, izsniedzot atļauju izmantot vietējās muitošanas kārtību, ja preces deklarē muitas procedūrai — izlaišana brīvam apgrozījumam —, un minēti šo noteikumu 126., 127. un 128.punktā.

163. Lai muitas iestādei dotu iespēju pārliecināties par darbību pareizu izpildi, pirms preču izvešanas (eksporta) no šo noteikumu 161.punktā minētajām vietām atzītais eksportētājs:

163.1. atļaujā noteiktajā laikā un kārtībā iesniedz deklarāciju muitas iestādē;

163.2. minētās preces reģistrē preču uzskaites reģistros atbilstoši Valsts ieņēmumu dienesta noteiktajām prasībām. Preču uzskaites reģistros norāda preču saņemšanas datumu un preču identifikācijai nepieciešamās ziņas;

163.3. uzglabā un iesniedz muitas iestādē visus dokumentus, kas attiecas uz preču deklarēšanu attiecīgajai muitas procedūrai.

164. Atkarībā no preču rakstura, kā arī ja ir nepieciešama steidzama un regulāra preču aprite, muitas iestāde atzīto eksportētāju atbrīvo no prasības paziņot muitas iestādei par katru preču pārvietošanas faktu, ja tas iesniedz muitas iestādē visu informāciju, kas nepieciešama kontroles funkciju veikšanai. Šajā gadījumā preču reģistrēšana atzītā eksportētāja preču uzskaites reģistrā ir atļauja preču izlaišanai.

165. Par preču izvešanas (eksporta) fakta pierādījumu uzskatāms vienotā administratīvā dokumenta 3.formulārs ar nepieciešamajām muitas iestādes atzīmēm par preču izvešanu (eksportu) no Latvijas Republikas muitas teritorijas.

166. Atļaujā piemērot vietējo muitošanas kārtību norāda, kādā veidā iepriekš apstiprināms vienotā administratīvā dokumenta 3.formulārs.

167. Šo noteikumu 166.punktā minēto dokumentu iepriekš apstiprina vienā no šādiem veidiem:

167.1. vienotā administratīvā dokumenta A ailē iespiež muitas iestādes zīmogu, un formulāru paraksta šīs muitas iestādes amatpersona;

167.2. atzītais eksportētājs apzīmogo deklarāciju, izmantojot speciālu zīmogu, kura paraugu ir apstiprinājis Valsts ieņēmumu dienests.

168. Pirms preču izvešanas (eksporta) atzītais eksportētājs:

168.1. izpilda šo noteikumu 163. un 164.punktā minētās darbības;

168.2. reģistrē preces uzskaites reģistrā un norāda reģistrēšanas datumu.

169. Vienotā administratīvā dokumenta 3.formulāra 44.ailē:

169.1. norāda vietējās muitošanas kārtības piemērošanas atļaujas numuru un tās muitas iestādes nosaukumu, kura izdevusi šo atļauju;

169.2. ieraksta “Vienkāršotā izvešana (eksports)”.

170. Šo noteikumu 161.punktā minētajā atļaujā nosaka īpašos procedūras izpildes nosacījumus un atsevišķi norāda:

170.1. Latvijas kombinētās nomenklatūras četru zīmju kodu, kas atbilst precēm, kurām atļauts piemērot vietējo muitošanu;

170.2. šo noteikumu 163. un 164.punktā minētās saistības;

170.3. termiņu un veidu, kādā deklarācija iesniedzama muitas iestādē;

170.4. vienotā administratīvā dokumenta 3.formulārā norādīto ziņu saturu un veidu, kā formulārs tiek apstiprināts;

170.5. papildu deklarācijas iesniegšanas kārtību un termiņu, līdz kuram tā iesniedzama;

170.6. atzītā eksportētāja nodrošinājumu izmantošanas kārtību.

171. Šo noteikumu 161.punktā minētajā atļaujā norāda pasākumus, kurus veic atzītais eksportētājs, lai nodrošinātu speciālā zīmoga, atzītā eksportētāja nodrošinājumu, izvešanas (eksporta) muitas iestādes apzīmogoto formulāru vai ar speciālo zīmogu apzīmogoto formulāru drošību.

172. Piemērojot vienkāršoto deklarēšanu un vietējo muitošanu, pavadzīme–rēķins vai kāds cits normatīvajos aktos paredzēts administratīvais vai komerciālais dokuments ar muitas iestādes atzīmēm — tāpat kā izmantojot vienotā administratīvā dokumenta 3.formulāru — ir dokumentārs pierādījums faktam, ka preces ir izvestas no Latvijas Republikas muitas teritorijas.

5. Noslēguma jautājumi

173. Atzīt par spēku zaudējušiem Ministru kabineta 1999.gada 22.jūnija noteikumus Nr.222 “Preču deklarēšanas kārtība” (Latvijas Vēstnesis, 1999, 210./212.nr.; 2000, 292./295.nr.).

174. Noteikumu 2.punkts stājas spēkā ar 2002.gada 1.jūliju.

175. Noteikumi stājas spēkā ar 2002.gada 1.martu.

Ministru prezidents A.Bērziņš

Finansu ministrs G.Bērziņš

1.pielikums

Ministru kabineta

2002.gada 5.marta

noteikumiem Nr.94

Finansu ministrs G.Bērziņš

2.pielikums

Ministru kabineta

2002.gada 5.marta

noteikumiem Nr.94

Finansu ministrs G.Bērziņš

3.pielikums

Ministru kabineta

2002.gada 5.marta

noteikumiem Nr.94

Finansu ministrs G.Bērziņš

4.pielikums

Ministru kabineta

2002.gada 5.marta

noteikumiem Nr.94

Finansu ministrs G.Bērziņš

5.pielikums

Ministru kabineta

2002.gada 5.marta

noteikumiem Nr.94

Aizpildot vienotā administratīvā dokumenta ailes, izmantojami šādi kodi:

1.aile “Deklarācija”

Pirmais apakšnodalījums

Izmantojamie kodi:

EK — deklarācija preču izvešanai no Latvijas Republikas muitas teritorijas.

EX — deklarācija preču izvešanai no Eiropas Kopienas muitas teritorijas (izņemot tirdzniecību ar Eiropas Brīvās tirdzniecības asociācijas valstīm), kā arī deklarācija ārvalstu preču nosūtīšanai tirdzniecībā starp divām Eiropas Kopienas dalībvalstīm.

IM — deklarācija, ar kuru piesaka preces jebkurai muitas procedūrai (izņemot tranzītu), ievedot tās Latvijas Republikas muitas teritorijā.

EU — deklarācija preču izvešanai no Eiropas Kopienas muitas teritorijas uz Eiropas Brīvās tirdzniecības asociācijas valsti, kā arī deklarācija preču ievešanai Eiropas Kopienas muitas teritorijā no Eiropas Brīvās tirdzniecības asociācijas valsts.

Otrais apakšnodalījums

Izmantojamie kodi:

1 — pilnīga izvešana (eksports). Šo kodu nedrīkst lietot atpakaļizvešanai pēc ievešanas uz laiku (sk. 3.kodu).

2 — izvešana uz laiku.

3 — atpakaļizvešana. Šo kodu nedrīkst lietot izvešanai uz laiku (sk. 2.kodu). To piemēro tikai tām precēm, kas iepriekš ievestas uz laiku, vai precēm, kas iepriekš ievestas un tām piemērota muitas procedūra “ievešana muitas noliktavā vai brīvajā zonā”.

4 — izlaišana brīvam apgrozījumam. Šo kodu nedrīkst lietot atpakaļievešanai (sk. 6.kodu).

5 — ievešana uz laiku.

6 — atpakaļievešana. Šis kods attiecas tikai uz precēm, kas iepriekš uz laiku izvestas.

7 — preču ievešana muitas noliktavā vai brīvajā zonā, ieskaitot preču novietošanu citās telpās muitas kontrolē.

9 — pārstrāde muitas kontrolē un citas darbības muitas kontrolē.

Trešais apakšnodalījums

Šo apakšnodalījumu aizpilda tikai tad, ja veidlapas tiks izmantotas preču pieteikšanai tranzīta procedūrai vai kā dokuments preču statusa apliecināšanai.

Izmantojamie kodi:

T1 — preces, kurām piemērota tranzīta procedūra atbilstoši Muitas likumam.

T1B — preces, kurām piemērota tranzīta procedūra atbilstoši līgumam par Baltijas kopējā tranzīta procedūru.

T2L — dokuments, kas apliecina preču statusu.

10.aile “Pirmā saņēmējvalsts/pēdējā nosūtītājvalsts”

Izmanto pasaules valstu un teritoriju divu burtu kodus atbilstoši ISO 3166 standartam.

11.aile “Tirgojošā/ražojošā valsts”

Izmanto kodus, kuri norādīti 10.ailes aizpildīšanai.

15.a aile “Nosūtītājas/eksportētājas valsts kods”

Izmanto kodus, kuri norādīti 10.ailes aizpildīšanai.

17.a aile “Saņēmējas valsts kods”

Izmanto kodus, kuri norādīti 10.ailes aizpildīšanai.

18.aile “Transportlīdzekļa piederība izbraucot (iebraucot)”

Izmanto kodus, kuri norādīti 10.ailes aizpildīšanai.

19.aile “Konteiners”

Izmantojamie kodi:

0 — precēm, kuras nepārvadā konteineros.

1 — precēm, kuras pārvadā konteineros.

20.aile “Piegādes noteikumi”

Attiecīgie kodi un paskaidrojumi, kuri ierakstāmi pirmajos divos šīs ailes apakšnodalījumos:

| Līguma nosacījumi | 1. apakšnodalījums | 2. apakšnodalījums |

| kods | vietas nosaukums | |

| No rūpnīcas | EXW | Norādītā rūpnīcas vieta |

| Franko pārvadātājs | FCA | Norādītā vieta |

| Franko gar kuģa bortu | FAS | Norādītā iekraušanas osta |

| Franko uz kuģa klāja | FOB | Norādītā iekraušanas osta |

| Cena un frakts | CFR | Norādītā galaosta |

| Cena, apdrošināšana un frakts | CIF | Norādītā galaosta |

| Transportēšana samaksāta līdz ... | CPT | Norādītais galapunkts |

| Transportēšana un apdrošināšana samaksāta līdz ... | CIP | Norādītais galapunkts |

| Piegādāts līdz robežai | DAF | Norādītā vieta |

| Piegādāts no kuģa | DES | Norādītā vieta |

| Piegādāts no piestātnes | DEQ | Norādītā galaosta |

| Piegādāts bez muitas samaksas | DDU | Norādītais galapunkts |

| Piegādāts ar muitas samaksu | DDP | Norādītais galapunkts |

| Citi piegādes noteikumi | XXX | Līguma piegādes noteikumu apraksts |

21.aile “Transportlīdzekļa apraksts robežas šķērsošanas vietā”

Izmanto kodus, kuri norādīti 10.ailes aizpildīšanai.

22.aile “Valūta un kopējā summa faktūrā”

Izmanto valūtu trīs burtu kodus atbilstoši ISO 4217 standartam.

24.aile “Darījuma raksturs”

Izmantojamo kodu sarakstu sk. tabulā.

A slejā norādīto ciparu ieraksta ailes kreisajā pusē, bet B slejā norādīto ciparu — ailes labajā pusē.

| A | B |

| 1 | 2 |

| 1. Darījumi, kas ietver faktisko vai paredzēto īpašuma maiņu pret finansiālu vai citādu atlīdzību (izņemot darījumus, kas minēti šīs slejas 2., 7. un 8.punktā)(1), (2) un (3). | 1. Parasts piegādes darījums (pirkšana/pārdošana)(2). |

| 2. Preču piegāde pārdošanai, saglabājot pircēja tiesības atteikties no preces vispār vai pēc izmēģinājuma; preču piegāde nosūtīšanai vai izmantojot starpnieka pakalpojumus (konsignācija). | |

| 3. Maiņas tirdzniecība (atlīdzība natūrā). | |

| 4. Ceļotāju personīgie pirkumi. | |

| 5. Finansu izpirkuma noma (līzings)(3). | |

| 2. Preču atpakaļnosūtīšana pēc sākotnējā darījuma reģistrēšanas ar šīs slejas kodu 1(4), preču aizvietošana bez maksas(4). | 1. Preču nosūtīšana atpakaļ. |

| 2. Atpakaļ atsūtīto preču apmaiņa. | |

| 3. Atpakaļ neatsūtīto preču apmaiņa (piem., garantijas pakalpojumu nodrošināšana). | |

| 3. Darījumi (izņemot pagaidu darījumus), kas ietver īpašuma nodošanu, neparedzot finansiālu vai cita veida atlīdzību. | 1. Piegādes sakarā ar palīdzības programmām, kas tiek daļēji vai pilnīgi finansētas. |

| 2. Pārējie neatmaksājamie valdību palīdzības sūtījumi. | |

| 3. Citi (individuālu personu, nevalstisku organizāciju) palīdzības sūtījumi. | |

| 4. Darbības, kas paredz pārstrādi atbilstoši līgumam(5), vai remonts(6) (izņemot darbības, kas minētas šīs slejas 7.punktā). | 1. Pārstrāde vai apdare atbilstoši līgumam. |

| 2. Maksas remonts vai tehniskā apkope. | |

| 3. Bezmaksas remonts vai tehniskā apkope. | |

| 5. Darbības, kas seko pārstrādei atbilstoši līgumam(5), vai remonts(6) (izņemot darbības, kas minētas šīs slejas 7.punktā). | 1. Pārstrāde vai apdare atbilstoši līgumam. |

| 2. Maksas remonts vai tehniskā apkope. | |

| 3. Bezmaksas remonts vai tehniskā apkope. | |

| 6. Darījumi, kas nav saistīti ar īpašnieka maiņu, piem., noma, preču izsniegšana lietošanā uz laiku, operatīvā izpirkuma noma(7) un citas pagaidu darbības(8), izņemot pārstrādi uz līguma pamata, remontu vai tehnisko apkopi. | 1. Noma, aizņēmums, operatīvā izpirkuma noma (līzings). |

| 2. Cita veida pagaidu lietošana. | |

| 7. Militārās aizsardzības līgumos paredzētās piegādes vai citas starpvaldību programmās ietvertās piegādes. | |

| 8. Rūpnīcu apgāde ar celtniecības materiāliem un iekārtām, kas ir daļa no vispārējā celtniecības vai tehniskā nodrošinājuma līguma(9). | |

| 9. Citi, iepriekš neminēti, darījumu veidi. |

(1) Šim darījuma veidam atbilst lielākā daļa preču izvešanas un ievešanas (jaunu preču partiju saņemšanas) darījumu, t.i., darījumi, kuros:

1) īpašuma tiesības pāriet no Latvijas Republikas personas ārvalstu personai vai otrādi;

2) natūrmaksa vai kompensācija ir jau veikta vai tiks izdarīta vēlāk.

Šis darījuma veids attiecināms arī uz precēm, kuras tiek sūtītas starp saistītiem uzņēmumiem vai no/uz centrālajiem preču sadales parkiem (arī tad, ja nav tūlīt samaksāts).

(2) Pie šī darījuma veida pieskaitāmi rezerves daļu sūtījumi un cita detaļu nomaiņa par papildu samaksu.

(3) Finansu izpirkuma noma (līzings): nomas maksājumi pa daļām tiek aprēķināti tā, lai segtu visu vai faktiski visu preču vērtību. Viss ar īpašumu saistītais risks un tiesības uz peļņu tiek nodotas nomniekam. Līgumam beidzoties, nomnieks kļūst par preču likumīgo īpašnieku.

(4) Preču sūtījumi, kas paredzēti preču atdošanai un ir aizvietotājpreces, un sākotnēji reģistrēti A slejas 3., 4., 5., 6., 7., 8. un 9.punktā, jāreģistrē ar attiecīgo kodu.

(5) Pārstrādes darbības, kas notiek muitas kontrolē vai bez tās, kodējamas atbilstoši A slejas 4. vai 5.punktam. Šie punkti neietver pārstrādes darbības uz pārstrādātāja rēķina, tās jākodē atbilstoši A slejas 1.punktam.

(6) Remonts paredz preču atjaunošanu to sākotnējā stāvoklī, tas var būt saistīts ar pārbūvi vai uzlabojumiem.

(7) Operatīvā izpirkuma noma: pārējie izpirkuma nomas līguma veidi, izņemot finansu izpirkuma nomu (sk. 3.piezīmi).

(8) Šis punkts ietver preces, kuras izved (ieved) , lai atpakaļ ievestu (atpakaļ izvestu) bez īpašuma tiesību maiņas.

(9) Darījumi, kas minēti A slejas 8.punktā, attiecas uz precēm, kuras nav ietvertas atsevišķos rēķinos, bet par kurām ir sastādīts viens rēķins par kopējo ražošanas vērtību. Ja tas tā nav, darījumi attiecas uz 1.veidu.

25.aile “Transporta veids uz robežas”

Izmantojamo kodu saraksts:

| Transporta veidu grupa | Kods | Transporta veids |

| 1 | 10 | Jūras transports |

| 12 | Dzelzceļa vagons uz jūras transportlīdzekļa | |

| 16 | Pašgājējs autotransporta līdzeklis uz jūras transportlīdzekļa | |

| 17 | Autopiekabe vai puspiekabe uz jūras transportlīdzekļa | |

| 18 | Iekšzemes ūdens transportlīdzeklis uz jūras transportlīdzekļa | |

| 2 | 20 | Dzelzceļa transports |

| 23 | Autotransporta līdzeklis dzelzceļa vagonā | |

| 3 | 30 | Autotransports |

| 4 | 40 | Gaisa transports |

| 5 | 50 | Pasta sūtījumi |

| 7 | 70 | Stacionāras transportiekārtas |

| 8 | 80 | Iekšzemes ūdensceļu transports |

| 9 | 90 | Pārvietošana bez transportlīdzekļa |

26.aile “Iekšējā transporta veids”

Izmanto kodus, kas norādīti 25.ailes aizpildīšanai.

27.aile “Iekraušanas (izkraušanas) vieta”

Izmanto Valsts ieņēmumu dienesta noteiktos kodus.

29.aile “Muita uz robežas”

Apzīmējot izbraukšanas (iebraukšanas) muitas iestādi, izmanto Valsts ieņēmumu dienesta noteiktos kodus.

33.aile “Preces kods”

Ailes pirmajā apakšnodalījumā norāda preces koda pirmos astoņus ciparus atbilstoši Latvijas kombinētajai nomenklatūrai.

Ailes otrajā apakšnodalījumā ieraksta divas nulles vai norāda precei atbilstošā Eiropas Kopienas integrētā tarifa (TARIC) koda devīto un desmito ciparu, ja to izmantošanu paredz normatīvie akti.

Ailes trešajā apakšnodalījumā ir četras zīmes. Šeit norāda kodus, ja tādi paredzēti papildu pasākumu apzīmēšanai.

Ailes ceturtais apakšnodalījums — Eiropas Kopienas integrētā tarifa papildkods (četras zīmes) — aizpildāms atbilstoši Eiropas Kopienas integrētā tarifa kodam, ja to izmanto Latvijā.

Ja normatīvajos aktos nav paredzēts norādīt kodu ailes trešajā vai ceturtajā apakšnodalījumā, attiecīgajā apakšnodalījumā ieraksta “XXXX”.

Ailes piektajā apakšnodalījumā norāda Latvijas kombinētās nomenklatūras koda pēdējo ciparu un papildu kodus, kuri norāda tās preces īpašības, kuras izmanto akcīzes nodokļa vai dabas resursu nodokļa likmes noteikšanai.

Ja ailes trešajā, ceturtajā un piektajā apakšnodalījumā norādāmie kodi nav jāizmanto, šos apakšnodalījumus neaizpilda.

34.a aile “Izcelsmes valsts kods”

Izmanto kodus, kas norādīti 10.ailes aizpildīšanai.

34.b aile “Preču izcelsmes (ražošanas reģiona) kods”

Izmanto Valsts ieņēmumu dienesta noteiktos kodus.

37.aile “Muitas procedūra”

Pirmais apakšnodalījums

Šī apakšnodalījuma aizpildīšanai izmantojamo kodu pamatā ir tie kodi, kas norādāmi 1.ailes otrajā apakšnodalījumā. Lieto četrzīmju kodus, kuri sastāv no divciparu koda, kas apzīmē pieprasīto procedūru, un otra divciparu koda, kas apzīmē iepriekšējo procedūru. Lietojamie divciparu kodi norādīti muitas procedūru kodu sarakstā.

Iepriekšējā procedūra šo noteikumu izpratnē ir muitas procedūra, kura piemērota precēm pirms pieprasītās muitas procedūras. Ja iepriekšējā procedūra ir preču ievešana muitas noliktavā vai preces ir ievestas no brīvās zonas, attiecīgo kodu lieto tikai tajos gadījumos, ja precēm nav bijusi piemērota muitas procedūra “ievešana pārstrādei”, “izvešana pārstrādei”, “ievešana pārstrādei muitas kontrolē” vai “ievešana uz laiku”.

Piemērs. Piemērojot muitas procedūru “atpakaļizvešana” precēm, kuras tika ievestas, piemērojot tām muitas procedūru “ievešana pārstrādei” ar maksājumu atlikšanas sistēmu un vēlāk piemērojot tām muitas procedūru “ievešana muitas noliktavā”, norāda kodu 3151, nevis 3171 (pirmā procedūra — 5100, otrā procedūra — 7151, atpakaļizvešana — 3151).

Arī tad, ja preces, kas iepriekš izvestas uz laiku, tiek ievestas atpakaļ, preču deklarēšana atbilstoši vienai no minētajām atliktajām procedūrām vienmēr jāuzskata par ievešanu saskaņā ar attiecīgo procedūru. Norāde par preču atpakaļievešanu jāizdara tikai tad, kad preces tiek izlaistas brīvam apgrozījumam.