Ministru kabineta

noteikumi Nr.244

Rīgā 2002.gada 18.jūnijā (prot.

Nr.25 35.§)

Dabas resursu

nodokļa aprēķināšanas un maksāšanas kārtība

Izdoti saskaņā

ar likuma “Par dabas resursu nodokli”

6.pantu, 9.panta ceturto daļu, 10.panta pirmo un astoto

daļu,

16.panta otro daļu, 17.panta pirmo daļu, 18.panta otrās

daļas

1. un 4.punktu, 18.panta trešo daļu,

1.pielikuma 2. un 6.punktu un 7.pielikuma 4.punktu

1. Noteikumi nosaka:

1.1. dabas resursu

lietošanas, limitu noteikšanas, vides piesārņojuma un videi

kaitīgu preču un produktu uzskaites, nodokļa aprēķinu un samaksas

kārtību;

1.2. kārtību, kādā

piemērojamas papildlikmes par Iepakojuma likumā noteikto

izlietotā iepakojuma reģenerācijas normu neievērošanu;

1.3. kas ir kravas

sertifikāts vai iepakojumu apliecinošs piegādātāja apstiprināts

dokuments un kā aprēķināms nodoklis par iepakojumu (arī tad, ja

informācija ir nepilnīga);

1.4. dokumentus, ar kādiem

pamatojama dabas resursu nodokļa (turpmāk — nodoklis)

atmaksāšana, ja no Latvijas Republikas teritorijas tiek izvestas

(eksportētas) preces vai produkti, par kuriem, ievedot tos

izlaišanai brīvam apgrozījumam, ir samaksāts nodoklis, un

dokumentus, ar kādiem pamatojama iepakojuma daļa, piemērojot

izvešanas muitas procedūras un izvedot no Latvijas Republikas

muitas teritorijas preces vai produktus, kas ievesti tajā,

piemērojot likuma “Par dabas resursu nodokli” (turpmāk —

likums) 10.panta ceturtajā daļā minētās muitas procedūras;

1.5. kārtību, kādā nodokļa

atlaidi var saņemt nodokļa maksātājs, kuram nav nodokļu parādu un

kas finansē projektus, kuru mērķis ir, veicot tehnoloģiskus

uzlabojumus vai vides aizsardzības pasākumus, samazināt vides

piesārņošanu vai dabas resursu patēriņu;

1.6. kārtību, kādā

uzņēmumiem, kuri atbilstoši Vides aizsardzības un reģionālās

attīstības ministrijas noteiktajām tehnoloģiskajām un vides

aizsardzības prasībām veic videi kaitīgu preču un produktu

utilizāciju vai pārstrādi, daļēji atmaksājami maksājumi par šo

preču un produktu patēriņu;

1.7. konkrēto dabas resursu,

piesārņojošo vielu, preču un produktu, un radioaktīvo vielu

klasifikāciju un atbilstību nodokļa likmju grupām;

1.8. to konkrēto videi

kaitīgo preču un produktu klasifikāciju un tehnisko raksturojumu,

par kuriem jāmaksā nodoklis;

1.9. pieļaujamās svara

noviržu normas iepakojumam;

1.10. kārtību, kādā maksājams

nodoklis par nelietderīgiem zudumiem, kas radušies ieguves

procesā, par zudumiem, kas saistīti ar izrakteņa kondīcijas

bojājumiem, un par iegūtajiem izrakteņu apjomiem, kas neatbilst

izpētes atzinumā norādītajam izrakteņa veidam un kondīcijai;

1.11. kārtību, kādā

piemērojama nodokļa likme par parka vīngliemežu (Helix pomatia

L.) vākšanu;

1.12. nodokļa ieņēmumu

izmantošanu atbilstoši likuma 7.pielikumā norādītajiem ieņēmumu

izlietojuma normatīviem.

2. Limitus (kvotas) dabas

resursu ieguvei un lietošanai un piesārņojošo vielu ievadīšanai

vidē nosaka normatīvajos aktos minētajās atļaujās un speciālajās

atļaujās (licencēs) katram dabas resursu un piesārņojuma veidam

atsevišķi.

3. Nodokļa aprēķināšanai

lietojamā piesārņojošo vielu klasifikācija atbilstoši likuma 3.,

4., 5. un 6.pielikumā minētajām bīstamības klasēm noteikta šo

noteikumu 2., 3., 4. un 5.pielikumā. Nodokli par videi

kaitīgām precēm un produktiem (turpmāk — videi kaitīgas

preces), vienreiz lietojamiem galda traukiem un piederumiem,

preču un produktu iepakojumu (turpmāk — preču iepakojums) un

radioaktīvām vielām aprēķina atbilstoši likuma 7., 8. un

9.pielikumā un šo noteikumu 6. un 10.pielikumā noteiktajai

klasifikācijai.

4. Atļaujas parka vīngliemežu

(Helix pomatia L.) vākšanai izsniedz Vides aizsardzības un

reģionālās attīstības ministrija, pamatojoties uz konkursa

rezultātiem.

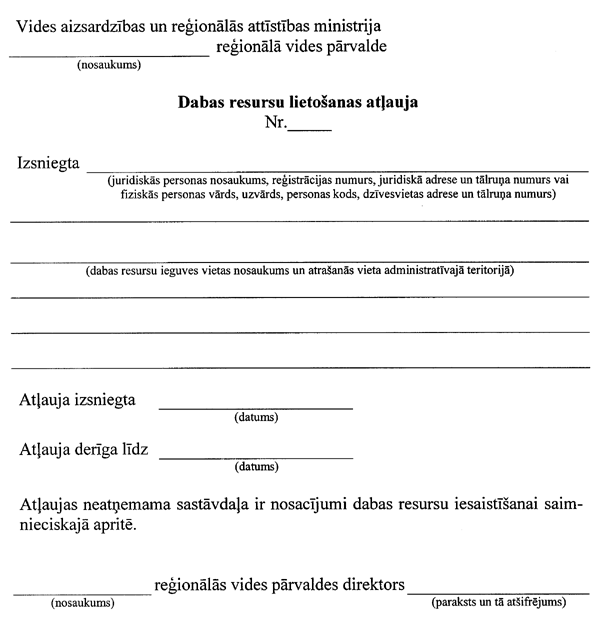

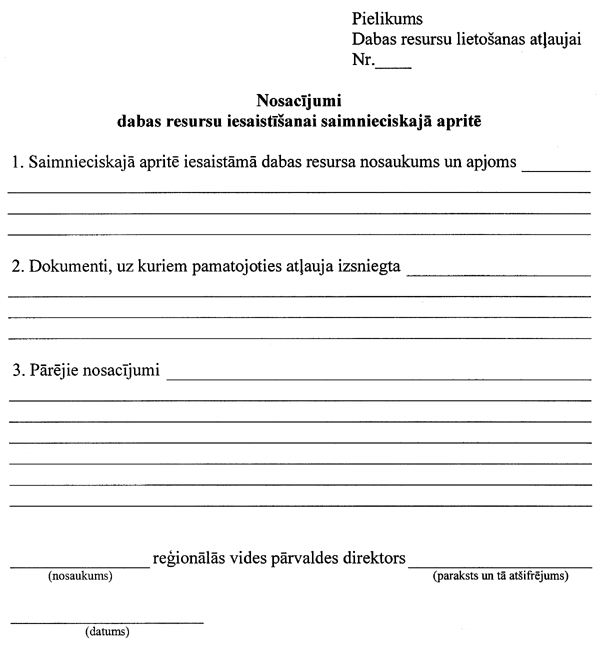

5. Likuma 1.pielikuma

5.punktā noteikto saimniecisko darbību rezultātā iegūto dabas

resursu lietošanas atļaujas, kā arī augsnes ieguves atļaujas

atbilstoši šo noteikumu 1.pielikumam izsniedz reģionālās vides

pārvalde, kuras teritorijā ir paredzēts iegūt dabas resursus, uz

vienu kalendāra gadu.

6. Lai saņemtu likuma

1.pielikuma 5.punktā noteikto saimniecisko darbību rezultātā

iegūto dabas resursu lietošanas atļauju, nodokļa maksātājs

iesniedz reģionālajā vides pārvaldē šādus dokumentus:

6.1. pieteikumu, kurā

ietverta šāda informācija:

6.1.1. paredzēto realizējamo

dabas resursu veids (atbilstoši likuma 1.pielikuma

1.tabulai);

6.1.2. paredzēto realizējamo

dabas resursu apjoms;

6.1.3. dabas resursu ieguves

vieta un dabas resursu ieguves veids (atbilstoši likuma

1.pielikuma 5.punktā noteiktajām darbībām);

6.2. dokumentus, kas

apliecina dabas resursu realizācijas tiesības;

6.3. dokumentus, kas

apstiprina saimnieciskajā darbībā iesaistīto dabas resursu veidu

un faktiskos apjomus;

6.4. teritorijas karti

(mērogā 1 : 25000 vai lielāka), kurā parādīta dabas

resursu ieguves vieta.

7. Ja šo noteikumu 6.punktā

minētā informācija atļaujas saņemšanai nav pietiekama, reģionālā

vides pārvalde var pieprasīt no nodokļa maksātāja papildu

informāciju.

8. Piemērojot likuma 10.panta

ceturtajā un piektajā daļā, kā arī šo noteikumu 23. un 27.punktā

minētās muitas procedūras un citus muitas režīmus, nodokļa

maksātājs muitas deklarācijā (VAD), ievērojot normatīvajos aktos

noteikto muitas deklarācijas (VAD) aizpildīšanas kārtību, norāda

ziņas par videi kaitīgajām precēm, preču iepakojumu un

radioaktīvajām vielām (atbilstoši likuma 7., 8. un 9.pielikumā un

šo noteikumu 6. un 10.pielikumā noteiktajai klasifikācijai), pēc

kuru izmantošanas rodas radioaktīvie atkritumi, kurus

nepieciešams apglabāt Latvijā (turpmāk — radioaktīvās

vielas). Preces identificē un klasificē saskaņā ar Latvijas

kombinēto nomenklatūru, deklarējot iepakojumu (tai skaitā

primāro, sekundāro un terciāro (transporta) iepakojumu) kopā ar

precēm, izņemot atkārtoti lietojamo iepakojumu, kuru normatīvajos

aktos noteiktajā kārtībā atļauts deklarēt atsevišķi, piemērojot

attiecīgo muitas procedūru.

9. No papīra, kartona, to

laminātiem ar polimēru vai metāla komponentiem, plastmasas

(polimēriem) un metāla folijas gatavoto un mazumtirdzniecībā

realizējamo galda trauku un piederumu (tai skaitā šķīvju, bļodu,

krūžu, tasīšu, glāžu, kokteiļu salmiņu, nažu, dakšiņu, karošu un

rulādes spraudekņu) pavaddokumentos, uz to etiķetēm vai

iepakojuma jābūt norādītam, vai attiecīgie galda trauki un

piederumi ir vienreiz vai daudzkārt lietojami. Ja šāda

informācija nav pievienota, nodokļa maksātājam par galda traukiem

un piederumiem jāmaksā nodoklis kā par vienreiz lietojamiem

saskaņā ar likuma 9.pantu un 8.pielikumu.

10. Nodokļa maksātāja

pienākums ir nodrošināt uzskaiti par dabas resursu ieguves un

lietošanas un vides piesārņojuma apjomu, par iepakojuma materiālu

veidiem un svaru, par pašražotu videi kaitīgu preču realizāciju

iekšzemē, kā arī par videi kaitīgo preču, preču iepakojumu un

radioaktīvo vielu izlaišanu brīvam apgrozījumam Latvijas

Republikas muitas teritorijā (turpmāk — izlaišana brīvam

apgrozījumam) un par videi kaitīgu preču, preču iepakojuma un

radioaktīvo vielu ievešanu (importēšanu), izvešanu (eksportēšanu)

un atpakaļizvešanu (reeksportēšanu) saskaņā ar likuma 10.panta

ceturtajā un astotajā daļā minētajām muitas procedūrām.

11. Nodokļa maksātājs nodokli

aprēķina par dabas resursu ieguves un vides piesārņojuma faktisko

apjomu saskaņā ar nodokļa likmēm, pamatojoties uz dabas resursu

lietošanas un vides piesārņojuma uzskaites vai analīžu datiem un

attiecīgajā atļaujā (licencē) noteiktajiem limitiem (kvotām).

12. Nodokli aprēķina katram

dabas resursu vai vides piesārņojuma veidam atsevišķi.

13. Nodokli par dabas resursu

lietošanu un vides piesārņošanu atbilstoši noteiktajiem limitiem

nodokļa maksātājs aprēķina pēc likuma pielikumos noteiktajām

pamatlikmēm.

14. Vides aizsardzības un

reģionālās attīstības ministrija vai tās pilnvaroto institūciju

amatpersonas kontrolē dabas resursu veida, ieguves un lietošanas

apjoma atbilstību atļaujā (licencē) noteiktajiem daudzumiem un

vides piesārņošanas apjoma atbilstību atļaujā noteiktajiem

limitiem. Vides aizsardzības un reģionālās attīstības ministrija

vai tās pilnvaroto institūciju amatpersonas pārskatā par

aprēķināto dabas resursu nodokli (turpmāk — pārskats;

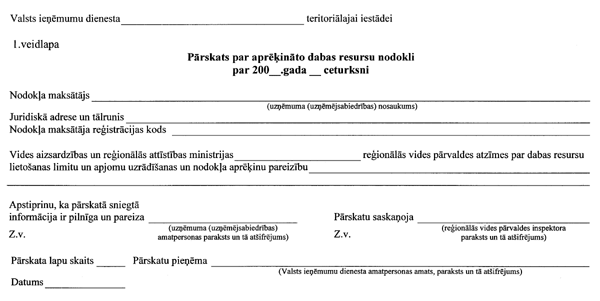

7.pielikums) kontrolē nodokļa aprēķinu pareizību.

15. Nodokli par dabas resursu

lietošanu virs noteiktajiem limitiem (kvotām) un virslimita

piesārņojumu aprēķina, summējot pamatlikmi un papildlikmi

trīskārtīgā pamatlikmes apmērā (kopā — četrkārtīgā

pamatlikmes apmērā). Dabas resursu virslimita lietošana vai

virslimita piesārņojums ir apjoms, kas pārsniedz izsniegtajā

atļaujā (licencē) noteikto limitu.

16. Ja atļaujā attiecīgajai

piesārņojošai darbībai nav norādīts limits, nodokli par visu

apjomu aprēķina pēc pamatlikmēm un pārskatā par nodokļa aprēķinu

izdara atzīmi “bez limita”.

17. Nodokli par atkritumu

apglabāšanu izgāztuvēs un poligonos, kuros nav uzstādīti svari,

aprēķina, pamatojoties uz uzskaites datiem, par apglabāto

atkritumu tilpumu nesaspiestā veidā, ierēķinot speciālā

iepakojuma (piemēram, konteineru), balastvielu, stabilizatoru un

citu piejaukumu apjomu (tilpumu).

18. Nodokli par videi

kaitīgām precēm, preču iepakojumu, vienreiz lietojamiem galda

traukiem un piederumiem (atbilstoši likuma 7. un

8.pielikumam un šo noteikumu 6.pielikumam), kuriem normatīvajos

aktos nav paredzētas atļaujas (licences), aprēķina pēc likumā

noteiktajām pamatlikmēm.

19. Ozona slāni noārdošo

vielu (atbilstoši likuma 7.pielikumam un šo noteikumu

6.pielikumam) izlaišana brīvam apgrozījumam, atkritumu ievešana

pārstrādei un radioaktīvo vielu (atbilstoši likuma 9.pielikumam

un šo noteikumu 10.pielikumam) izlaišana brīvam apgrozījumam bez

normatīvajos aktos noteiktās nepieciešamās atļaujas vai bez

speciālās atļaujas (licences) ir nelikumīga, un nodoklis

aprēķināms saskaņā ar likuma 19.pantu.

20. Nodokļa maksātājs nodokļa

maksājumus par dabas resursu lietošanu virs noteiktajiem limitiem

un virslimita piesārņojumu aprēķina, sākot ar dienu, kad

pārsniegts limits (kvota).

21. Uzņēmumi

(uzņēmējsabiedrības), kuru darbībai ir sezonas raksturs un kuri

maksā nodokli par dabas resursu ieguvi un lietošanu un vides

piesārņošanu, pārskatus Valsts ieņēmumu dienesta teritoriālajās

iestādēs iesniedz un nodokli maksā saskaņā ar darbības grafiku un

saskaņotiem limitiem (kvotām).

22. Par derīgā izrakteņa

nelietderīgiem zudumiem nodokli maksā pēc pamatlikmēm un

papildlikmēm kā par virslimita ieguvi. Par nelietderīgiem

zudumiem uzskata derīgā izrakteņa zudumus, kas pārsniedz Vides

aizsardzības un reģionālās attīstības ministrijas vai

normatīvajos aktos noteikto institūciju akceptētā derīgā

izrakteņa vai atradnes izstrādes projektā paredzētos zudumus. Par

iegūtajiem derīgā izrakteņa apjomiem, kas neatbilst ieguves

atļaujā (licencē) noteiktajam derīgā izrakteņa veidam, nodokli

maksā pēc pamatlikmēm un papildlikmēm kā par dabas resursu ieguvi

bez atļaujas.

23. Piemērojot muitas

procedūru — izlaišana brīvam apgrozījumam, ievešana uz

laiku, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē

vai ievešana muitas noliktavā — un muitas režīmu —

atpakaļizvešana —, nodokli par videi kaitīgajām precēm,

preču iepakojumu un radioaktīvajām vielām aprēķina minēto muitas

procedūru piemērošanas brīdī. Nodokļa aprēķinu veic un muitas

iestādē iesniedz nodokļa maksātājs. Nodokli par videi kaitīgajām

precēm, preču iepakojumu un radioaktīvajām vielām maksā brīdī,

kad tām piemēro muitas procedūru — izlaišana brīvam

apgrozījumam. Ja saskaņā ar muitas procedūru — ievešana uz

laiku, ievešana pārstrādei, ievešana pārstrādei muitas kontrolē

vai ievešana muitas noliktavā — ievestās preces Latvijas

Republikas muitas teritorijā tiek pilnīgi vai daļēji izpakotas,

nodokļa maksātājs nodrošina atdalītā preču iepakojuma daudzuma

detalizētu uzskaiti (tai skaitā preču iepakojumā lietoto

materiālu veida un svara uzskaiti atbilstoši likuma 8.pielikumā

noteiktajam preces vai produkta iepakojuma veidam). Par atdalīto

preču iepakojumu, kas nav atpakaļizvests (reeksportēts), nodokļa

maksātājs nodokli maksā par attiecīgo pārskata periodu saskaņā ar

šajos noteikumos noteikto kārtību.

24. Piemērojot muitas

procedūru — izlaišana brīvam apgrozījumam —, atbrīvo no

nodokļa samaksas par videi kaitīgām precēm, kā arī par tādu preču

iepakojumu, kurām saskaņā ar likumu “Par muitas nodokli

(tarifiem)” un citiem normatīvajiem aktiem noteikti muitas

nodokļa atvieglojumi (izņemot ozona slāni noārdošās vielas, kuru

izlaišanai brīvam apgrozījumam jāsaņem normatīvajos aktos

noteiktā atļauja).

25. Kravas sertifikāts ir

Latvijas iepakojuma sertifikācijas centra izdots dokuments, kurā

ietverta visa nepieciešamā informācija nodokļa aprēķināšanai par

iepakojumu. Ja preču piegādātāja un preču saņēmēja (importētāja)

savstarpēji rakstiski noslēgtajos vienošanās dokumentos (darījuma

līgumā) vai tā pielikumos par preču piegādi ir ietverta visa

nodokļa aprēķināšanai nepieciešamā informācija par šo preču

standarta iepakojuma (tas ir, ja katrā preču piegādē tiek lietots

viens un tas pats preču iepakojums) materiālu veidu un svaru,

preču saņēmējs (importētājs) pats var sastādīt un apstiprināt

kravas sertifikātu. Šādā gadījumā, piemērojot muitas

procedūru — izlaišana brīvam apgrozījumam —, iesniedzot

kravas sertifikātu, muitas iestādei papildus uzrāda konkrētā

darījuma līguma oriģinālu vai notariāli apliecinātu

kopiju.

26. Iepakojumu apliecinošs

piegādātāja apstiprināts dokuments ir piegādātāja noformēts un

parakstīts dokuments (oriģināls) (izņemot starptautiskos

pārvadājumu kravas pavaddokumentus, piemēram, CMR pavadzīmi, TIR

Carnete, ATA Carnete, dzelzceļa pavadzīmi), kurā

ietverta visa nodokļa aprēķināšanai nepieciešamā informācija par

iepakojumu. Piegādātājs šo noteikumu izpratnē ir persona (izņemot

pārvadātāju (ekspeditoru), kuras īpašumā vai tiesiskajā valdījumā

atrodas preces, pirms tiesības rīkoties ar precēm pāriet

konkrētajam pirmajam preču saņēmējam (importētājam) Latvijas

Republikas muitas teritorijā.

27. Piemērojot muitas

procedūru — izlaišana brīvam apgrozījumam — vai muitas

režīmu — preču atpakaļizvešana (reeksports) —, preču

iepakojumu pamato ar kravas sertifikātu vai iepakojumu

apliecinošu piegādātāja apstiprinātu dokumentu (turpmāk —

iepakojumu apliecinošie dokumenti) oriģinālu, izņemot gadījumus,

kad vienā iepakojumu apliecinošajā dokumentā norādītās ziņas

attiecas uz tādu preču iepakojumu, kuras tiek pieteiktas

attiecīgajai muitas procedūrai ar vairākām muitas deklarācijām.

Šādā gadījumā iepakojumu apliecinošā dokumenta kopijā norāda tās

muitas deklarācijas numuru, kurai pievienots iepakojumu

apliecinošā dokumenta oriģināls. Piemērojot pārējās Muitas likumā

noteiktās muitas procedūras, kā arī citus muitas režīmus, preču

iepakojumu var pamatot ar iepakojumu apliecinošo dokumentu

kopijām (tai skaitā pa faksu nosūtītiem iepakojumu apliecinošiem

dokumentiem).

28. Ja, piemērojot muitas

procedūru — izlaišana brīvam apgrozījumam , nodokļa

maksātājs nevar iesniegt vai uzrādīt iepakojumu apliecinoša

dokumenta oriģinālu, nodokli aprēķina, reizinot 25 procentus no

kravas bruto svara, kas norādīts starptautiskajos pārvadājumu

kravas pavaddokumentos vai citos dokumentos, ar nodokļa likmi

0,06 lati par kilogramu. Muitas iestādes šajā punktā noteiktajā

kārtībā aprēķināto nodokli ir tiesīgas pārrēķināt tikai tad, ja

nodokļa maksātājs piecpadsmit dienu laikā no muitas deklarācijas

pieņemšanas dienas attiecīgajā muitas iestādē iesniedz attiecīgā

iepakojumu apliecinošā dokumenta oriģinālu un tajā norādītās

ziņas atbilst iepakojumu apliecinošo dokumentu kopijām, kas

iesniegtas muitas iestādē, izlaižot preces iepakojumā brīvam

apgrozījumam.

29. Ja muitas iestādē nav

iesniegti vai uzrādīti iepakojumu apliecinošie dokumenti un

muitas iestādes rīcībā nav nekādu citu dokumentu, kuros būtu

norādīts kravas bruto svars, nodokli aprēķina viena procenta

apmērā no attiecīgo preču muitas vērtības.

30. Ja uzņēmums

(uzņēmējsabiedrība), kurš ražo produktus vai preces, nodod tās

citam uzņēmumam (uzņēmējsabiedrībai) iepakošanai, nodokļa

maksātājs ir uzņēmums (uzņēmējsabiedrība), kurš realizē šos

produktus vai preces iepakojumā.

31. Ja preču ražotājs,

pamatojoties uz savstarpējiem līgumiem, realizē iekšzemē videi

kaitīgas preces un preces iepakojumā citam Latvijas Republikā

reģistrētam uzņēmumam (uzņēmējsabiedrībai), kurš veic šo preču

izvešanu (eksportu), preču ražotāja samaksāto nodokļa summu var

ieskaitīt kā nodokļa avansa maksājumus, ja to var dokumentāri

pamatot.

32. Nodokļa maksātājs

samaksāto nodokli par videi kaitīgajām precēm, kā arī par preču

iepakojumu, izlaižot to brīvam apgrozījumam, norāda kā nodokļa

priekšapmaksas summu pārskata 4.veidlapas 9.ailē.

33. Ja nodokļa maksātājs

Latvijas Republikas teritorijā realizē preces atkārtoti lietotā

iepakojumā, nodoklis par šo iepakojumu nav jāmaksā, ja atkārtoti

lietotā iepakojuma apjomu var dokumentāri pamatot.

34. Nodokli par pašražotām

videi kaitīgām precēm un preču iepakojumu nodokļa maksātāji

aprēķina saskaņā ar grāmatvedības uzskaites datiem par katru

preces fizisko vienību vai procentos no preču realizācijas cenas,

kurā neieskaita akcīzes nodokli un pievienotās vērtības

nodokli.

35. Nodokli par dabas resursu

ieguvi un lietošanu, vides piesārņojumu atbilstoši noteiktajiem

limitiem (kvotām), videi kaitīgu preču, preču iepakojumā

realizāciju vai izlaišanu brīvam apgrozījumam, vienreiz lietojamo

galda trauku un piederumu realizāciju mazumtirdzniecībā un

sabiedriskajā ēdināšanā un radioaktīvo vielu izlaišanu brīvam

apgrozījumam nodokļa maksātājs iekļauj uzņēmējdarbības izmaksās.

Nodokļa maksājumus par apjomiem, kas pārsniedz limitus, kā arī

visas likuma 19. un 20.pantā minētās soda naudas un nokavējuma

naudas nodokļa maksātājs maksā, kad atskaitīts uzņēmuma ienākuma

nodoklis.

36. Nodokli par dabas resursu

ieguvi un lietošanu, piesārņojuma ievadīšanu vidē, videi kaitīgu

preču, vienreiz lietojamo galda trauku un piederumu, preču

iepakojuma realizāciju iekšzemē aprēķina par iepriekšējo

ceturksni un iemaksā Valsts ieņēmumu dienesta teritoriālās

iestādes noteiktajā budžeta kontā līdz nākamā mēneša

divdesmitajam datumam.

37. Pārskatu ar nodokļa

aprēķinu par dabas resursu ieguvi un lietošanu un piesārņojuma

ievadīšanu vidē nodokļa maksātājs iesniedz Valsts ieņēmumu

dienesta teritoriālajā iestādē pēc saskaņošanas ar attiecīgo

reģionālo vides pārvaldi. Pārskatus par iepriekšējo

ceturksni, kas jāsaskaņo reģionālajā vides pārvaldē, Valsts

ieņēmumu dienesta teritoriālajā iestādē iesniedz līdz nākamā

mēneša divdesmit piektajam datumam.

38. Ja nodokļa maksātājs

pārskatā atspoguļo nodokļa aprēķinu tikai par videi kaitīgu

preču, preču iepakojuma un vienreiz lietojamo galda trauku un

piederumu realizāciju vai videi kaitīgu preču, preču iepakojuma

un radioaktīvo vielu izlaišanu brīvam apgrozījumam, pārskata

saskaņošana ar Vides aizsardzības un reģionālās attīstības

ministrijas institūcijām nav nepieciešama.

39. Nodokļa maksātāji, kuriem

aprēķinātais nodoklis gadā pēc pamatlikmēm nepārsniedz 100 latu,

nodokli par kārtējo gadu maksā un pārskatu Valsts ieņēmumu

dienesta teritoriālajā iestādē iesniedz līdz nākamā gada

20.janvārim. Nodokļa maksātāji, kuriem šo noteikumu 21.punktā

noteiktajā kārtībā ir noteikts īpašs maksājumu grafiks, nodokli

maksā saskaņā ar minēto grafiku.

40. Nodokļa maksātāju

sarakstu ar saskaņoto aprēķināto nodokļa summu par kārtējo gadu

reģionālās vides pārvaldes iesniedz Valsts ieņēmumu dienesta

teritoriālajā iestādē līdz nākamā gada 20.martam. Valsts ieņēmumu

dienesta teritoriālās iestādes veic nodokļa samaksas kontroli un

piedziņu.

41. Nodokli par preču

iepakojumu aprēķina, summējot saskaņā ar likuma 8.pielikumā

noteiktajām nodokļa likmēm aprēķināto nodokļa summu par katru

iepakojuma materiāla veidu (tai skaitā par primāro iepakojumu,

sekundāro iepakojumu, transporta iepakojumu atbilstoši Iepakojuma

likumam). Par pamatu aprēķiniem muitas iestādē izmanto iepakojumu

apliecinošos dokumentus, bet iekšzemē — grāmatvedības

uzskaites dokumentus un iepakojuma materiālu izlietojuma

normas.

42. Ja nodokļa maksātājs var

dokumentāri pamatot iepakojuma materiālu kopējo svaru un visus

preču iepakojumā lietoto materiālu veidus, bet nevar pamatot

ziņas par katra atsevišķa iepakojuma materiāla svaru, nodokli

aprēķina, piemērojot visaugstāko likmi, kas atbilst attiecīgo

preču iepakojumā lietotajiem materiāliem, un attiecina to uz visu

preču iepakojumu. Ja nodokļa maksātājs var dokumentāri pamatot

tikai preču iepakojuma kopējo svaru, bet tā rīcībā nav ziņu par

katru atsevišķu preču iepakojuma materiālu, nodokli aprēķina,

piemērojot likuma 8.pielikumā noteikto visaugstāko nodokļa

likmi.

43. Ja preču iepakojumu veido

viena veida iepakojums un 95 % no tā svara veido viens iepakojuma

materiāls (turpmāk — pamatmateriāls), nodokli aprēķina,

izmantojot kravas bruto un neto svara starpību.

44. Ja atsevišķa veida

iepakojumam (tai skaitā primārajam, sekundārajam vai terciārajam

(transporta) iepakojumam) 95 % no tā svara veido pamatmateriāls,

nodokli aprēķina par katra attiecīgā iepakojuma veida kopējo

iepakojumā lietoto materiālu svaru, piemērojot likuma 8.pielikumā

pamatmateriālam noteikto nodokļa likmi.

45. Iepakojuma materiāliem,

kas neatbilst nevienai no likuma 8.pielikumā minētajām materiālu

grupām, piemēro likuma 8.pielikuma 6.pozīcijai noteikto

likmi.

46. Realizējot iepakojumu

kopā ar precēm (tai skaitā primāro, sekundāro, terciāro

(transporta) iepakojumu), iepakojumu apliek ar nodokli neatkarīgi

no norēķinu veida. Iepakojumu, ko pircēja ērtībām vai reklāmas

nolūkos iepakotu vai neiepakotu preču vai produktu kopumam

(pirkumam) pievieno tirgotājs, apliek ar nodokli neatkarīgi no

norēķinu veida.

47. Desu izstrādājumu

apvalks, stiprinājums, siera vasks un tējas filtrpapīra maisiņš

un tam pievienotās sastāvdaļas nav iepakojums, un tos ar nodokli

neapliek.

48. Neatkarīgi no lietojuma

veida kosmētikas, parfimērijas, sadzīves ķīmijas, farmaceitisko

un tabakas izstrādājumu iepakojumu apliek ar nodokli atbilstoši

likuma 9.panta ceturtajai daļai un likuma 8.pielikumam.

49. Pieļaujamās novirzes

preču iepakojuma svaram, to nosakot ar netiešo metodi, nedrīkst

pārsniegt:

49.1. iepakojumam no stikla

izejmateriāliem — 15 % uz vienu iepakojuma vienību;

49.2. iepakojumam no

plastmasas (polimēru) izejmateriāliem — 10 % uz vienu

iepakojuma vienību;

49.3. iepakojumam no metāla

izejmateriāliem — 10 % uz vienu iepakojuma vienību;

49.4. iepakojumam no papīra,

kartona un to laminātiem ar polimēru vai metāla

komponentiem — 10 % uz vienu iepakojuma vienību;

49.5. iepakojumam no koksnes

izejmateriāliem — 15 % uz vienu iepakojuma vienību normālos

apstākļos un 20 % uz vienu iepakojuma vienību, ja iepakojums

transportējot ticis pakļauts mitrumam;

49.6. iepakojumam no papīra,

kartona un citu dabisko šķiedru izejmateriāliem — 15 % uz

vienu iepakojuma vienību normālos apstākļos un 25 % uz vienu

iepakojuma vienību, ja iepakojums transportējot ticis pakļauts

mitrumam.

50. Nodokļa maksātājam, kurš

samaksājis nodokli par likuma 7.pielikumā un šo noteikumu

6.pielikumā minēto videi kaitīgo preču izlaišanu brīvam

apgrozījumam, ir tiesības samaksāto nodokli ieskaitīt kā nodokļa

avansa maksājumu par nākamo periodu, ja minētās videi kaitīgās

preces tiek izvestas (eksportētas) no Latvijas Republikas muitas

teritorijas. Samaksāto nodokli ieskaita kā nodokļa avansa

maksājumu par nākamo pārskata periodu, ja attiecīgajā Valsts

ieņēmumu dienesta teritoriālajā iestādē iesniegti šādi

dokumenti:

50.1. muitas deklarācija, kas

apliecina, ka konkrētajām videi kaitīgajām precēm tika piemērota

muitas procedūra — izlaišana brīvam apgrozījumam;

50.2. maksājuma dokumenti,

kas apliecina nodokļa samaksu par konkrētajām videi kaitīgajām

precēm;

50.3. muitas deklarācija, kas

apliecina, ka konkrētās videi kaitīgās preces tika izvestas

(eksportētas) no Latvijas Republikas muitas teritorijas;

50.4. citi dokumenti, uz kuru

pamata ir iespējams identificēt konkrētās videi kaitīgās preces,

ja nepieciešama papildu informācija.

51. Par preču iepakojumu, kas

importēts kopā ar precēm, piemērojot likuma 10.panta ceturtajā

daļā un šo noteikumu 23.punktā minētās muitas procedūras (izņemot

izlaišanu brīvam apgrozījumam), aprēķināto nodokli nemaksā, ja

attiecīgās preces tiek atpakaļizvestas (reeksportētas) tajā pašā

iepakojumā, kādā tās importētas, vai ja tās Latvijas Republikas

muitas teritorijā tiek izpakotas daļēji un ir iespējams

identificēt preču iepakojumā lietoto materiālu veidu un svaru. Ja

Latvijas Republikas muitas teritorijā ievesto (importēto) preču

iepakojumā ir notikušas izmaiņas, nodokli maksā par atdalītā

preču iepakojuma daudzumu, ievērojot šo noteikumu 23.punktā

noteikto kārtību. Lai piemērotu likuma 10.panta piektajā daļā un

šajā punktā noteikto kārtību, nodokļa maksātājs attiecīgajā

Valsts ieņēmumu dienesta teritoriālajā iestādē iesniedz šādus

dokumentus:

51.1. muitas deklarāciju, kas

apliecina, ka konkrētais preču iepakojums ir atpakaļizvests

(reeksportēts), un kurā kā preču nosūtītājs (eksportētājs) ir

norādīts nodokļa maksātājs;

51.2. muitas deklarāciju, kas

apliecina, ka konkrētajam preču iepakojumam tika piemērotas

likuma 10.panta ceturtajā daļā un šo noteikumu 23.punktā minētās

muitas procedūras (izņemot izlaišanu brīvam apgrozījumam);

51.3. iepakojumu apliecinošos

dokumentus;

51.4. dokumentus, kas

apliecina Latvijas Republikas muitas teritorijā atdalītā preču

iepakojuma veidu un svaru;

51.5. citus dokumentus, uz

kuru pamata ir iespējams identificēt preču iepakojumu, ja

nepieciešama papildu informācija.

52. Saskaņā ar likuma 6.pantu

nodokļa maksātājs, kurš nav izpildījis Iepakojuma likumā un citos

iepakojuma apsaimniekošanu regulējošos normatīvajos aktos

noteiktās izlietotā iepakojuma reģenerācijas normas attiecīgajā

gadā, nodokli par iepriekšējā gadā realizēto vai izlaišanai

brīvam apgrozījumam ievesto (importēto) preču iepakojumu aprēķina

un maksā, papildus piemērojot papildlikmi trīskārtīgā apmērā.

Virslimita nodokļa maksājumus aprēķina pēc tam, kad nodokļa

maksātājs iesniedzis Vides aizsardzības un reģionālās attīstības

ministrijā vai tās pilnvarotajās iestādēs Iepakojuma likumā

noteikto ikgadējo ziņojumu. Vides aizsardzības un reģionālās

attīstības ministrija vai tās pilnvarotās iestādes fiksē noteikto

reģenerācijas normu neievērošanu, sagatavo attiecīgu pārbaudes

aktu un iesniedz to attiecīgajā Valsts ieņēmumu dienesta

teritoriālajā iestādē. Virslimita nodokļa maksājumus par preču

iepakojumu par iepriekšējo gadu izdara līdz nākamā gada

20.jūlijam. Virslimita nodokļa maksājumus par preču iepakojumu

piemēro pilnam kalendāra gadam.

53. Pamatojoties uz Vides

valsts inspekcijas vai reģionālās vides pārvaldes iesniegto

pārbaudes aktu par nelikumīgo vai pārskatā neuzrādīto (slēpto)

dabas resursu ieguves un lietošanas apjomu un vidē ievadītā

piesārņojuma apjomu vai Valsts ieņēmumu dienesta konstatēto

pārskatā neuzrādīto (slēpto) realizēto vienreiz lietojamo galda

trauku un piederumu apjomu un realizēto vai brīvam apgrozījumam

izlaisto videi kaitīgo preču, preču iepakojuma un radioaktīvo

vielu apjomu, Valsts ieņēmumu dienests papildus nesamaksātajai

nodokļa summai piedzen no nodokļa maksātāja soda naudu divkārtīgā

nesamaksātā nodokļa apmērā, ko aprēķina šādi:

53.1. par pārskatā neuzrādīto

(slēpto) dabas resursu ieguves un lietošanas apjomu un vidē

ievadītā piesārņojuma apjomu, kas nepārsniedz limitu

(kvotu), — summējot pamatlikmi un soda naudu, ko veido

pamatlikme divkārtīgā apmērā (kopā — trīskārtīgā pamatlikmes

apmērā);

53.2. par pārskatā neuzrādīto

(slēpto) dabas resursu ieguves un lietošanas apjomu un vidē

ievadītā piesārņojuma apjomu, kas pārsniedz limitu

(kvotu), — summējot pamatlikmi, papildlikmi trīskārtīgā

pamatlikmes apmērā un soda naudu, ko veido nesamaksātais nodoklis

divkārtīgā apmērā (kopā — divpadsmitkārtīgā pamatlikmes

apmērā);

53.3. par dabas resursu

ieguves un lietošanas apjomu, vidē ievadītā piesārņojuma apjomu

un brīvam apgrozījumam izlaisto ozona slāni noārdošo vielu un

radioaktīvo vielu apjomu, ja minētās darbības veiktas nelikumīgi

(bez nepieciešamās atļaujas), — summējot pamatlikmi,

papildlikmi trīskārtīgā pamatlikmes apmērā un soda naudu, ko

veido nesamaksātais nodoklis divkārtīgā apmērā (kopā —

divpadsmitkārtīgā pamatlikmes apmērā par visu apjomu).

54. Nodokļa maksātājs saskaņā

ar šo noteikumu 53.punktu aprēķināto nodokļa summu par nelikumīgo

vai pārskatos neuzrādīto (slēpto) dabas resursu ieguves un

lietošanas un vidē ievadītā piesārņojuma apjomu norāda pārskata

2.veidlapas 5.ailē un 6.veidlapas 10.ailē.

55. Valsts ieņēmumu dienests

valsts budžetā ieskaitītās nodokļa summas pārskaita attiecīgajos

vides aizsardzības speciālā budžeta kontos atbilstoši šo

noteikumu 56. un 57.punktā minētajam sadalījumam:

55.1. par dabas resursu

ieguvi un lietošanu un vides piesārņošanu — 10 dienu

laikā pēc pārskata par aprēķināto nodokli par ceturksni

saņemšanas un nodokļa samaksas pilnā apmērā;

55.2. par videi kaitīgu

preču, preču iepakojumā un vienreiz lietojamo galda trauku un

piederumu realizāciju iekšzemē — vienu reizi nedēļā;

55.3. par videi kaitīgu

preču, preču iepakojumā un radioaktīvo vielu izlaišanu brīvam

apgrozījumam — vienu reizi nedēļā.

56. Valsts vides aizsardzības

speciālajā budžetā ieskaita:

56.1. 40 % no visiem

nodokļa maksājumiem par dabas resursu ieguvi un lietošanu un

vides piesārņošanu atbilstoši noteiktajiem limitiem, atskaitot

summas, par kurām piešķirta nodokļa atlaide no minētajiem

maksājumiem;

56.2. 70 % no visiem

nodokļa maksājumiem par radioaktīvo vielu izlaišanu brīvam

apgrozījumam;

56.3. 100 % no visiem

nodokļa maksājumiem par dabas resursu ieguvi un lietošanu virs

noteiktajiem limitiem un virslimita piesārņojumu;

56.4. 100 % no visiem

nodokļa maksājumiem par videi kaitīgu preču un produktu

realizāciju vai izlaišanu brīvam apgrozījumam;

56.5. 100 % no visiem

nodokļa maksājumiem par vienreiz lietojamo galda trauku un

piederumu realizāciju mazumtirdzniecībā un sabiedriskajā

ēdināšanā;

56.6. 100 % no visiem

nodokļa maksājumiem par likuma 6.pantā un šo noteikumu 52.punktā

noteikto virslimita maksājumu piemērošanu preču iepakojumam;

56.7. 100 % no visiem

nodokļa maksājumiem par nelikumīgo vai pārskatos neuzrādīto

(slēpto) dabas resursu ieguves un lietošanas apjomu, vidē

ievadītā piesārņojuma apjomu, realizēto vienreiz lietojamo galda

trauku un piederumu apjomu un realizēto vai brīvam apgrozījumam

izlaisto videi kaitīgo preču, preču iepakojuma un radioaktīvo

vielu apjomu;

56.8. 100 % no likuma

19.pantā noteiktās soda naudas;

56.9. 100 % no likuma

20.pantā noteiktās nokavējuma naudas un pamatparāda

palielinājuma.

57. Pagastu vai pilsētu

pašvaldību vides aizsardzības speciālajos budžetos ieskaita:

57.1. 60 % no visiem

nodokļa maksājumiem par dabas resursu ieguvi un lietošanu un

vides piesārņošanu limitos noteiktajos apjomos, kas veikta

attiecīgā pagasta vai pilsētas teritorijā, atskaitot summas, par

kurām piešķirta nodokļa atlaide no minētajiem maksājumiem;

57.2. 30 % no visiem

nodokļa maksājumiem par radioaktīvo vielu izlaišanu brīvam

apgrozījumam — Baldones pašvaldības budžetā, kuras

teritorijā atrodas radioaktīvo atkritumu apglabāšanas vieta;

57.3. 100 % no visiem

nodokļa maksājumiem par bīstamo atkritumu sadedzināšanu, kas

veikta attiecīgā pagasta vai pilsētas teritorijā.

58. Lai saņemtu nodokļa

atlaidi, nodokļa maksātājs iesniedz Finansu ministrijā un

attiecīgajā pašvaldībā atbilstoši nodokļa ieņēmumu

sadalījumam:

58.1. iesniegumu par nodokļa

atlaides piešķiršanu (atbilstoši šo noteikumu 8.pielikumam);

58.2. Vides aizsardzības un

reģionālās attīstības ministrijas atzinumu par attiecīgo

projektu;

58.3. Valsts ieņēmumu

dienesta teritoriālās iestādes izziņu par nodokļu parādu

neesamību.

59. Lai saņemtu šo noteikumu

58.2.apakšpunktā minēto atzinumu, nodokļa maksātājs iesniedz

Vides aizsardzības un reģionālās attīstības ministrijā projekta

dokumentāciju kopā ar projekta īstenošanas kalendāro plānu.

Ministrija atzinumā norāda maksimālo summu, par kuru var piešķirt

nodokļa atlaidi no katra līmeņa vides aizsardzības speciālā

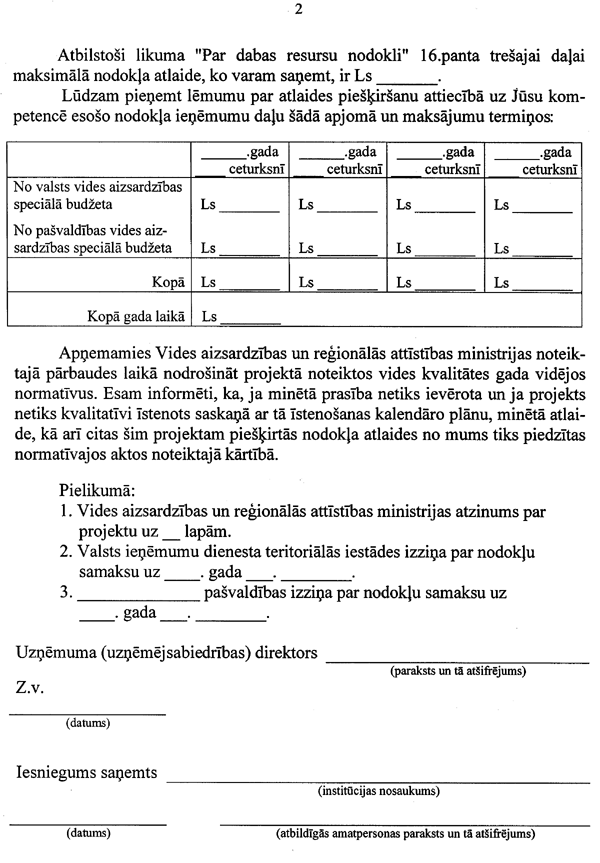

budžeta saskaņā ar likuma 16.panta trešo daļu.

60. Lēmumu par nodokļa

atlaides piešķiršanu no valsts vides aizsardzības speciālā

budžeta pieņem Finansu ministrija, bet no pašvaldību vides

aizsardzības speciālā budžeta — attiecīgā pašvaldība

atbilstoši nodokļa ieņēmumu sadalījumam. Nodokļa atlaidi piešķir

maksimāli tādā procentuālā apmērā, par kādu paredzēts

piesārņojuma samazinājums pēc projekta pilnīgas realizācijas,

ievērojot šo noteikumu 58.2.apakšpunktā minētajā atzinumā

norādīto. Lēmumā nosaka summu, par kuru piešķirta nodokļa

atlaide, un norāda, kā nodokļa atlaide sadalāma pa maksājumu

termiņiem.

61. Lēmumu par nodokļa atlaides

piešķiršanu pieņem divu nedēļu laikā pēc attiecīgo dokumentu

saņemšanas un par pieņemto lēmumu rakstiski informē nodokļa

maksātāju, Vides aizsardzības un reģionālās attīstības ministriju

un Valsts ieņēmumu dienestu.

62. Lēmums par nodokļa

atlaides piešķiršanu ir spēkā vienu gadu, un to piemēro, sākot ar

nākamo ceturksni pēc lēmuma pieņemšanas.

63. Ja projekta realizācijas

laikā maksātājam rodas nodokļu parādi, nodokļa atlaides

piemērošanu pārtrauc ar dienu, kad Valsts ieņēmumu dienests

atklājis minētos parādus. Valsts ieņēmumu dienesta teritoriālā

iestāde ne vēlāk kā 10 dienu laikā pēc nodokļu parādu

atklāšanas informē par to Finansu ministriju, attiecīgo

pašvaldību un Vides aizsardzības un reģionālās attīstības

ministriju.

64. Sešas nedēļas pirms

noteiktā nodokļa atlaides piemērošanas termiņa beigām nodokļa

maksātājs iesniedz Vides aizsardzības un reģionālās attīstības

ministrijā pārskatu par projekta īstenošanas gaitas atbilstību

plānam. Mēneša laikā no minētā pārskata iesniegšanas dienas Vides

aizsardzības un reģionālās attīstības ministrija sniedz atzinumu

par kārtējās nodokļa atlaides piešķiršanu.

65. Kārtējo nodokļa atlaidi

piešķir šo noteikumu 58., 59., 60. un 61.punktā noteiktajā

kārtībā.

66. Ja saskaņā ar šo

noteikumu 64.punktu sniegtais atzinums ir negatīvs, Vides

aizsardzības un reģionālās attīstības ministrija informē par to

Valsts ieņēmumu dienestu, un Valsts ieņēmumu dienests nosaka

iepriekš piešķirto atlaižu summu samaksas termiņu. Pēc noteiktā

termiņa beigām Valsts ieņēmumu dienests veic neatmaksāto atlaižu

summu piedziņu saskaņā ar likuma 16.panta piekto daļu un aprēķina

nokavējuma naudu kā par nodokļa parādu saskaņā ar likumu “Par

nodokļiem un nodevām”.

67. Samaksāto nodokli,

piešķirot subsīdijas uzņēmumiem (uzņēmējsabiedrībām), kuri veic

videi kaitīgu preču utilizāciju vai pārstrādi, atmaksā saskaņā ar

likuma 17.pantu.

68. Subsīdiju apmēru nosaka

atbilstoši uzņēmumā (uzņēmējsabiedrībā) faktiski utilizētajam vai

pārstrādātajam videi kaitīgo preču apjomam.

69. Latvijas vides

aizsardzības fonds (turpmāk — fonds) izsludina atklātu

konkursu uzņēmumiem (uzņēmējsabiedrībām) subsīdiju saņemšanai

atbilstoši šo noteikumu 67.punktam.

70. Lai saņemtu subsīdijas

fonda izsludinātā konkursa kārtībā, uzņēmums (uzņēmējsabiedrība)

iesniedz pieteikumu, kā arī dokumentus, kas apliecina:

70.1. uzņēmuma

(uzņēmējsabiedrības) tehnoloģiju atbilstību Vides aizsardzības un

reģionālās attīstības ministrijas noteiktajām tehnoloģiskajām un

vides aizsardzības prasībām;

70.2. tehnisku iespēju

kontrolēt un dokumentēt tehnoloģiskā procesa parametrus, arī

reāli pārstrādāto izejvielu (tai skaitā videi kaitīgo preču)

apjomu;

70.3. uzņēmuma

(uzņēmējsabiedrības) gatavību finansiāli patstāvīgi nodarboties

ar videi kaitīgo preču pārstrādi, — biznesa plānu un audita

atzinumu par uzņēmuma (uzņēmējsabiedrības) finansiālo

stāvokli;

70.4. videi kaitīgo preču

pārstrādes plānotos apjomus un minēto preču sagādes avotus

nākamajiem trim gadiem.

71. Fonds ar konkursa

uzvarētājiem slēdz līgumus, ievērojot valsts vides aizsardzības

speciālā budžeta tāmē kārtējam gadam noteiktos finansiālos

ierobežojumus.

72. Fonda un uzņēmuma

(uzņēmējsabiedrības) līgumā paredz videi kaitīgo preču sagādes,

utilizācijas un pārstrādes gada apjomus, faktiski pārstrādāto

attiecīgo videi kaitīgo preču apjomu tehniskās vai dokumentārās

kontroles metodes, subsīdiju piešķiršanas termiņus un kārtību, kā

arī citas uzņēmumam (uzņēmējsabiedrībai) izvirzāmās prasības.

73. Atbilstoši likuma

7.pielikumā minētajām nodokļa likmēm un atmaksājumu normatīviem

uzņēmumi (uzņēmējsabiedrības), ar kuriem noslēgti līgumi par

attiecīgo videi kaitīgo preču utilizāciju vai pārstrādi, saņem šo

noteikumu 68.punktā minētās subsīdijas šo noteikumu 9.pielikumā

noteiktajā apmērā par katru faktiski utilizēto videi kaitīgo

preču vienību.

74. Nodokli par izlietoto

smēreļļu utilizāciju vai pārstrādi uzņēmumiem

(uzņēmējsabiedrībām) atmaksā likuma 17.panta pirmajā daļā

noteiktajā kārtībā:

74.1. par izlietoto smēreļļu

reģenerāciju (gan par to utilizāciju, gan par mērķprogrammas

realizāciju) — kopā 100 % apmērā;

74.2. par izlietoto smēreļļu

cita veida pārstrādi (nevis šo noteikumu 74.1.apakšpunktā

minēto) — 80 % apmērā.

75. Ja ozona slāni noārdošās

vielas izmantotas produkcijas ražošanai Vides aizsardzības un

reģionālās attīstības ministrijas noteiktajos uzņēmumos

(uzņēmējsabiedrībās) un saražotā produkcija ir realizēta, nodokli

minētajiem uzņēmumiem (uzņēmējsabiedrībām) atmaksā likuma

17.panta pirmajā daļā noteiktajā kārtībā gan par ozona slāni

noārdošo vielu utilizāciju, gan par mērķprogrammas

realizāciju — kopā 100 % apmērā.

76. Nodoklis nav jāmaksā par

realizētiem vienreiz lietojamiem plastmasas traukiem un galda

piederumiem mazumtirdzniecībā un sabiedriskajā ēdināšanā, kas

ievesti izlaišanai brīvam apgrozījumam līdz 2002.gada 1.jūlijam

un par kuriem dokumentāri var apliecināt nodokļa samaksu, tos

ievedot. Persona, kas, ievedot vienreiz lietojamos galda traukus

un piederumus izlaišanai brīvam apgrozījumam, nodokli

samaksājusi, realizējot tos mazumtirdzniecības un sabiedriskās

ēdināšanas uzņēmumiem, preču pavadzīmē-rēķinā kā papildu

informāciju norāda samaksātā nodokļa summu un dokumenta veidu,

datumu un numuru.

77. Atzīt par spēku

zaudējušiem Ministru kabineta 2000.gada 10.oktobra noteikumus

Nr.356 “Likuma “Par dabas resursu nodokli” atsevišķu normu

piemērošanas kārtība” (Latvijas Vēstnesis, 2000, 365./367.,

380./383.nr.).

78. Noteikumi stājas spēkā ar

2002.gada 1.jūliju.

Ministru prezidents

A.Bērziņš

Vides aizsardzības un reģionālās

attīstības ministrs V.Makarovs

1. pielikums

Ministru kabineta

2002. gada 18. jūnija

noteikumiem Nr. 244

Vides aizsardzības un reģionālās

attīstības ministrs V.Makarovs

2. pielikums

Ministru kabineta

2002. gada 18. jūnija

noteikumiem Nr. 244

Nodokļa likmju grupām atbilstošais

atkritumu iedalījums pēc to bīstamības, atkritumus apglabājot

atkritumu izgāztuvēs un poligonos

Nr.

p.k. |

Atkritumu apraksts |

Atkritumu veids pēc

bīstamības |

Nodokļa likme un

mērvienība |

|

1.

|

Metālu un metālu sakausējumu

atkritumi cietā, neizkliedētā veidā (izņemot svina,

kadmija, berilija, titāna, hroma atkritumus un lūžņus)

|

Sadzīves atkritumi

|

0,25 Ls/m3

izgāztuvēs un poligonos, kuros nav uzstādīti svari, vai

0,75 Ls/t izgāztuvēs un poligonos, kuros uzstādīti

svari

|

|

2.

|

Citi metālus saturoši

atkritumi

|

|

|

3.

|

Kalnrūpniecības atkritumi

nedispersā veidā

|

|

|

4.

|

Stikla atkritumi cietā

veidā

|

|

|

5.

|

Keramikas atkritumi cietā

veidā

|

|

|

6.

|

Cieti plastmasas atkritumi

(izņemot sveķus un kondensācijas produktus)

|

|

|

7.

|

Papīra atkritumi, kartona un

papīra izstrādājumu atkritumi

|

|

|

|

8.

|

Tekstila atkritumi

|

|

|

|

9.

|

Gumijas atkritumi

|

|

|

|

10.

|

Neapstrādāti koksnes

atkritumi un korķa atkritumi

|

|

|

|

11.

|

Izlietoti ādas

izstrādājumi

|

|

|

|

12.

|

Citi atkritumi, kuros ir

galvenokārt organiskās sastāvdaļas, kurās var būt metāli un

neorganiskie materiāli

|

|

|

|

13.

|

Būvgruži un celtniecības

materiāli

|

|

|

|

14.

|

Ielu saslaukas

|

|

|

|

15.

|

Zari un koku mizas

|

|

|

|

16.

|

Pārtika un pārtikas

pārstrādes atkritumi

|

|

|

|

17.

|

Atkritumi, kas rodas, veicot

dažādas medicīniskas manipulācijas, un kuriem nepiemīt

neviena no bīstamajām īpašībām

|

|

|

|

18.

|

Svina atkritumi un lūžņi

|

Bīstamie atkritumi

|

10,00 Ls/t

|

|

19.

|

Berilija atkritumi un

lūžņi

|

|

|

|

20.

|

Titāna atkritumi un

lūžņi

|

|

|

|

21.

|

Pārejas metālu

katalizatori

|

|

|

|

22.

|

Atkritumi, kuros ir

neorganiskās sastāvdaļas, kurās var būt metāli un

organiskie materiāli

|

|

|

|

23.

|

Citi atkritumi, kas saskaņā

ar atkritumu klasifikatoru tiek kvalificēti kā bīstamie

atkritumi

|

|

|

|

24.

|

Naftas produktus saturošie

atkritumi

|

|

|

|

25.

|

Azbests šķiedru un putekļu

veidā

|

|

|

|

26.

|

Keramikas šķiedras, kuru

fizikāli ķīmiskās īpašības ir līdzīgas azbestam

|

|

|

|

27.

|

Sveķi un kondensācijas

produkti

|

Īpaši bīstamie atkritumi

|

50,00 Ls/t

|

|

28.

|

Svinu saturošas degvielas

nogulsnes

|

|

|

|

29.

|

Darvaini atkritumi (izņemot

asfaltcementu), kas radušies attīrīšanas, destilācijas vai

jebkuras pirolīzes procesā

|

|

|

|

30.

|

Atkritumi, kuros ir jebkuri

polihlorēto dibenzofurānu vai dibenzodioksīnu

atvasinājumi

|

|

|

|

31.

|

Peroksīdi (izņemot ūdeņraža

peroksīdu)

|

|

|

|

32.

|

Vanādiju saturoši pelni un

atlikumi

|

|

|

|

33.

|

Svinu saturoši pelni un

atlikumi

|

|

|

|

34.

|

Arsēnu saturoši pelni un

atlikumi

|

|

|

|

35.

|

Dzīvsudrabu saturoši pelni

un atlikumi

|

|

|

|

36.

|

Kadmija atkritumi un

lūžņi

|

|

|

|

37.

|

Hroma atkritumi un lūžņi

|

|

|

|

38.

|

Atkritumi, vielas,

priekšmeti, kuros ir polihlorēti bifenili (PHB),

polihlorēti terfenili (PHT) un/vai polibromēti bifenili

(PBB), kā arī to polibromēti savienojumi, ja šo savienojumu

koncentrācija ir 50 mg/kg vai lielāka

|

|

|

Vides aizsardzības un reģionālās

attīstības ministrs V.Makarovs

7. pielikums

Ministru kabineta

2002. gada 18. jūnija

noteikumiem Nr. 244

Vides aizsardzības un reģionālās

attīstības ministrs V.Makarovs

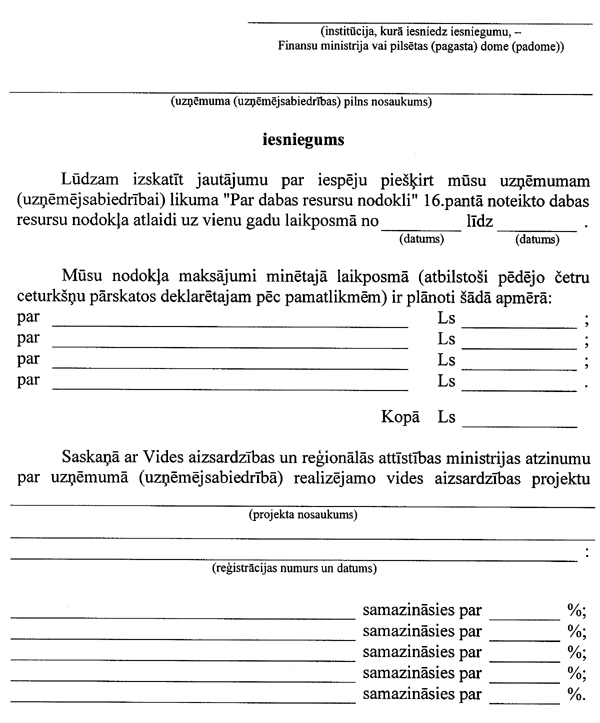

8. pielikums

Ministru kabineta

2002. gada 18. jūnija

noteikumiem Nr. 244

Iesniegums par dabas resursu

nodokļa atlaides piešķiršanu

Vides aizsardzības un reģionālās

attīstības ministrs V.Makarovs