Precizēts 16.07.1996.,

Latvijas Vēstnesis Nr.120 (605)

Ministru kabineta

noteikumi Nr. 210

Rīgā 1996. gadā 20. jūnijā (prot.

nr. 32 3.§)

Likuma "Par

dabas resursu nodokli" normu piemērošanas kārtība

Izdoti saskaņā

ar likuma "Par dabas resursu nodokli"

10.panta pirmo daļu, 16.panta otro daļu, 17.panta pirmo

daļu,

18.panta otro daļu un 1.pielikuma 2. un 4.punktu

I. Dabas resursu

un piesārņojošo vielu klasifikācija, videi kaitīgu preču un

produktu klasifikācija un vides piesārņojuma normatīvu un dabas

resursu lietošanas limitu noteikšanas kārtība

1. Šie noteikumi nosaka likuma

"Par dabas resursu nodokli" (Latvijas Vēstnesis, 1995. 152.nr.)

(turpmāk tekstā—"Likums") normu piemērošanas kārtību;

dokumentācijā, kas saistīta ar dabas resursu nodokļa (turpmāk

tekstā—"Nodoklis") par dabas resursu ieguvi aprēķināšanu,

izmantojama tikai Likuma 1. un 2.pielikumā noteiktā dabas resursu

klasifikācija (veidi) un Nodokļa likmes.

2. Ieguvei paredzēto vai

izmantojamo dabas resursu veidu atbilstoši Likumā noteiktajai

klasifikācijai nosaka ģeoloģiskās izpētes atzinumā vai ūdeņu

lietošanas atļaujā.

3. Kartību, kādā tiek izsniegti

ģeoloģiskas izpētes atzinumi un ūdeņu lietošanas atļaujas, kā arī

attiecīgos veidlapu paraugus nosaka Vides aizsardzības un

reģionālās attīstības ministrija.

4. Vides aizsardzības un

reģionālās attīstības ministrija tiesību aktos noteiktajā

kārtībā:

4.1. nosaka ieguvei paredzēto vai

izmantojamo dabas resursu veidu un tā atbilstību attiecīgajai

Nodokļa likmju grupai, ja ģeoloģiskās izpētes atzinumā minētais

dabas resursu veids neatbilst Likuma 1. un 2.pielikumā

noteiktajam;

4.2. apstiprina pārrēķinu metodes,

ja dabas resursu, vides piesārņojuma vai videi kaitīgu preču vai

produktu uzskaites mērvienības vai mērījumu metodikas atšķiras no

Likumā lietotajām.

5. Nodokļa aprēķināšanai lietojamā

piesārņojošo vielu klasifikācija atbilstoši Likuma 3., 4., 5. un

6.pielikumā minētajām bīstamības klasēm noteikta šo noteikumu 1.,

2., 3. un 4.pielikumā.

6. Vides aizsardzības un

reģionālās attīstības ministrija atbilstoši vides aizsardzības

prasībām nosaka dabas resursu ieguves maksimāli pieļaujamos

kopapjomus (kvotas) attiecīgajā gadā konkrētiem resursu veidiem,

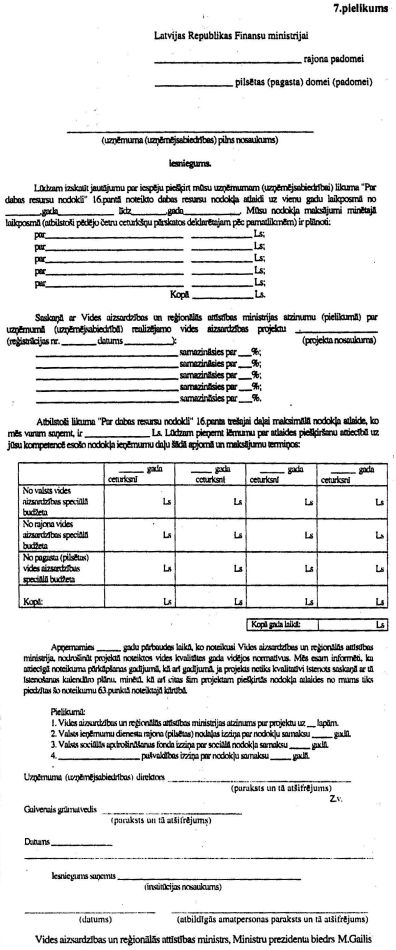

noteiktām ieguves vietām un reģioniem vai Latvijas teritorijai

kopumā un izsniedz attiecīgas atļaujas vai izdod licences.

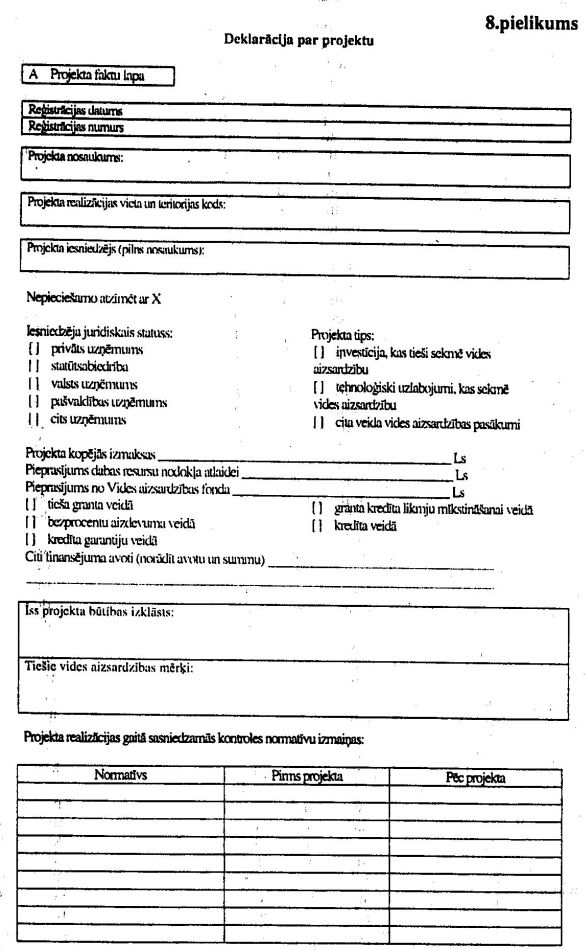

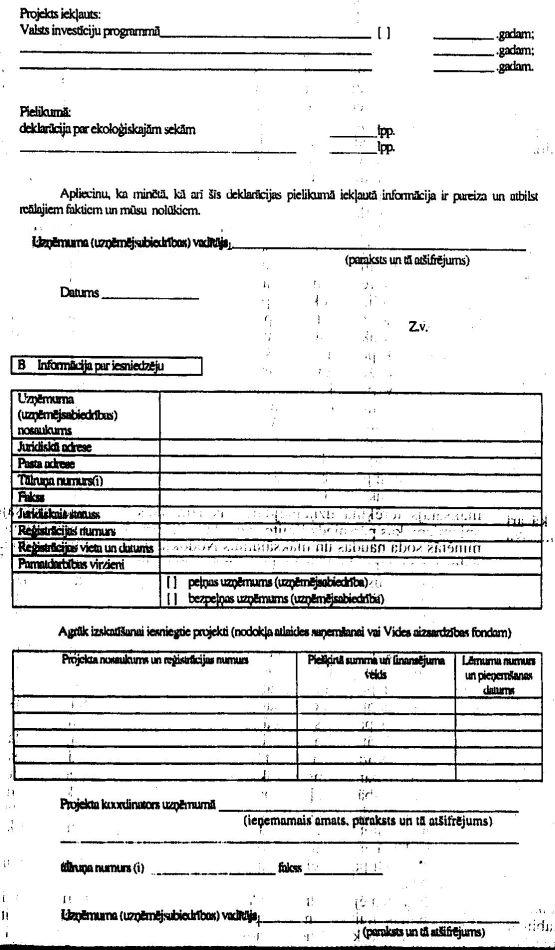

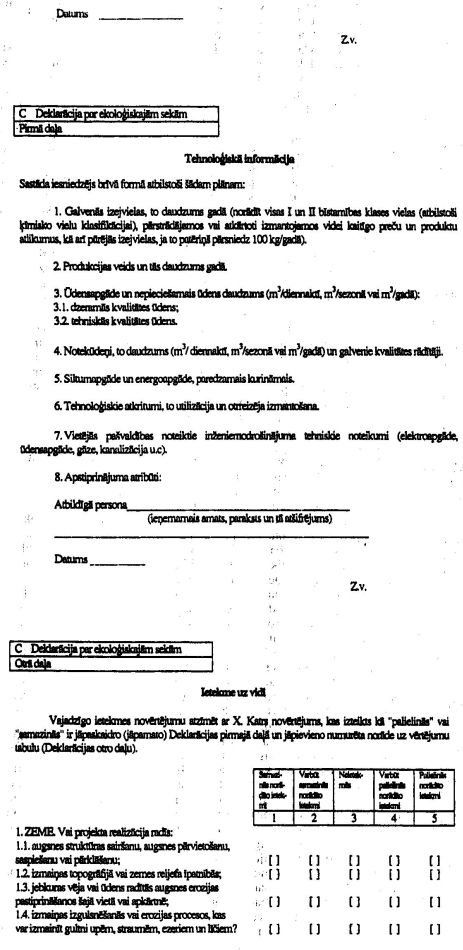

7. Vides aizsardzības un

reģionālās attīstības ministrija un tās pakļautībā esošās

institūcijas apstiprina piesārņojošo vielu maksimāli pieļaujamās

koncentrācijas un novadāmā piesārņojuma daudzumu konkrētiem

objektiem un teritorijām un izsniedz attiecīgas atļaujas vai

izdod licences.

8. Dabas resursu lietošanas

limitus nosaka attiecīgajam darbības veidam paredzētajā atļaujā.

Atļauju izsniegšanas kārtību un attiecīgo veidlapu nosaka Vides

aizsardzības un reģionālās attīstības ministrija. Jebkāda dabas

resursu ieguve un vides piesārņošana bez atbilstošas atļaujas

saņemšanas uzskatāma par nelikumīgu.

9. Atļaujas dabas resursu ieguvei

(ari ūdeņu lietošanai), piesārņojošo vielu ievadīšanai atmosfērā

vai ūdenstilpēs un videi kaitīgu preču un produktu realizācijai

vai ievešanai (importam) piešķir tiem uzņēmumiem

(uzņēmējsabiedrībām), kuru uzņēmējdarbība ir saistīta ar

attiecīgajiem dabas resursu lietošanas veidiem. Atļaujas

atkritumu uzglabāšanai poligonos piešķir tiem uzņēmumiem

(uzņēmējsabiedrībām), kuri ar Ministru kabineta vai attiecīgās

pašvaldības domes (padomes) lēmumu noteikti par poligonu

apsaimniekotājiem.

10. Lai saņemtu attiecīgo atļauju,

Nodokļa maksātājam pēc saskaņošanas ar dabas resursu ieguves vai

piesārņojuma ievadīšanas vietas pagasta vai pilsētas pašvaldību

jāiesniedz Vides aizsardzības un reģionālās attīstības

ministrijas noteikta veidlapa vienai no atbildīgajām

institūcijām:

10. l. atļaujas bieži sastopamo

derīgo izrakteņu ieguvei gada kvotu un limitu robežās izdod

pagasta vai pilsētas pašvaldība tās pārziņā esošajās teritorijās

Vides aizsardzības un reģionālās attīstības ministrijas

noteiktajā kārtībā un apjomos, izņemot šo noteikumu

10.2.apakšpunktā minētos gadījumus;

10.2. atļaujas derīgo izrakteņu

ieguvei atradnēs, kas atrodas vienlaikus vairāku pašvaldību

teritorijās, valsts nozīmes derīgo izrakteņu atradnēs un valsts

nozīmes zemes dzīļu nogabalos, kā arī atļaujas valsts nozīmes

derīgo izrakteņu ieguvei izsniedz Ģeoloģijas dienests un limitus

nosaka Vides aizsardzības un reģionālas attīstības ministrija.

Minēto valsts nozīmes objektu sarakstu apstiprina Ministru

kabinets;

10.3. atļaujas gaisa piesārņošanai

izsniedz un limitus (maksimāli pieļaujamos vai uz laiku

saskaņotos apjomus), balstoties uz piesārņotāja sagatavo

informāciju, nosaka un apstiprina Vides aizsardzības un

reģionālās attīstības ministrijas reģionālās vides pārvaldes

(turpmāk tekstā — "reģionālā vides pārvalde");

10.4. ūdeņu lietošanas atļaujas

izsniedz un limitus ūdeņu ieguvei, kā arī notekūdeņu un

piesārņojošo vielu novadīšanai (ūdeņu piesārņošanai) nosaka

reģionālās vides pārvaldes;

10.5. atļaujas atkritumu

uzglabāšanai (deponēšanai) poligonos izsniedz un limitus nosaka

reģionālās vides pārvaldes. Atļaujas bīstamo atkritumu

uzglabāšanai poligonos likumā "Par bīstamajiem atkritumiem"

(Latvijas Republikas Augstākās Padomes un Valdības Ziņotājs,

1993, 14./15.nr.) noteiktajā kārtībā saskaņā ar reģionālās vides

pārvaldes atzinumu izsniedz pagastu un pilsētu pašvaldības;

10.6. atļaujas notekūdeņu

ievadīšanai no stacionāro attīrīšanas iekārtu izplūdēm Latvijas

Republikas ekonomiskās zonas teritoriālajos un iekšējos jūras

ūdeņos izsniedz un limitus nosaka objekta atrašanās vietas

reģionālās vides pārvaldes;

10.7. atļaujas dabas resursu

lietošanai un vides piesārņošanai (izņemot šo noteikumu

10.6.apakšpunktā minētās darbības) Latvijas Republikas

ekonomiskās zonas teritoriālajos un iekšējos jūras ūdeņos

izsniedz un limitus nosaka Vides aizsardzības un reģionālās

attīstības ministrija;

10.8. atļaujas (licences) ozona

slāni noārdošo vielu importam izsniedz un limitus (kvotas) nosaka

Vides aizsardzības un reģionālās attīstības ministrija.

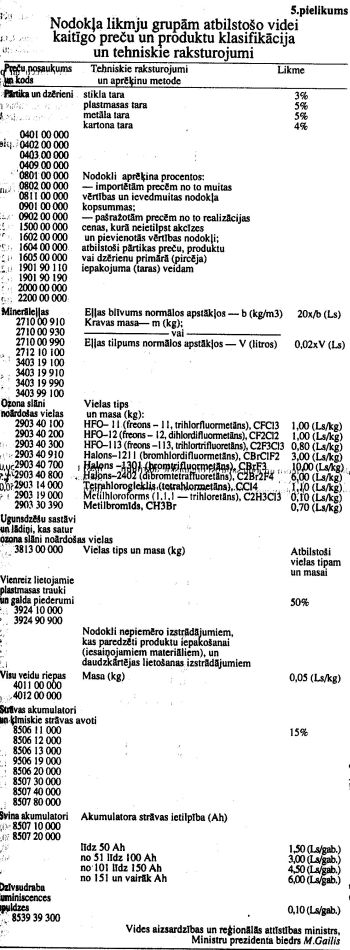

11. To videi kaitīgo preču un

produktu klasifikācija un tehniskie raksturojumi, par kuriem

saskaņā ar Likuma 7.pielikumu jāmaksā Nodoklis un kuri Nodokļa

maksātājam jāuzrāda muitas kravas deklarācijā (ailē "Preces

iepakojums un apraksts") un pārskatā par Nodokļa aprēķinu, doti

šo noteikumu 5.pielikumā. Preču un produktu identifikācijai

saskaņā ar Ministru kabineta 1996. gada 19.marta noteikumiem

nr.68 "Kārtība, kādā nosakāma preču un citu priekšmetu atbilstība

Kombinētās nomenklatūras kodam" (Latvijas Vēstnesis, 1996,

53.nr.) izmanto Latvijas preču Kombinētajā nomenklatūrā pieņemto

kodu sistēmu. Ja šo noteikumu 5.pielikumā norādītais

nomenklatūras kods beidzas ar vienu vai vairākām nullēm,

attiecīgā Nodokļa likme vai tās aprēķina metode ir lietojama

visām preču grupām un apakšgrupām.

II. Nodokļa

aprēķina un samaksas kārtība

12. Nodokļa maksātāja pienākums ir

nodrošināt dabas resursu lietošanas un vides piesārņojuma apjomu,

kā arī videi kaitīgu pašražotu preču un produktu realizācijas vai

ievešanas (importa) uzskaiti saskaņā ar Vides aizsardzības un

reģionālās attīstības ministrijas noteikto veidlapu.

13. Nodokļa maksātājam jāveic

vides kvalitātes un tehnoloģiskie mērījumi atbilstoši vides

aizsardzības institūciju noteiktajām metodikām un grafikiem un

iegūtie dati jāreģistrē noteikta parauga žurnālos.

14. Nodokļa maksātājs Nodokli

aprēķina saskaņā ar Nodokļa likmēm par faktisko dabas resursu

ieguves un vides piesārņojuma apjomu, pamatojoties uz dabas

resursu lietošanas un vides piesārņojuma uzskaites, aprēķina vai

analīžu datiem un attiecīgajā atļaujā noteiktajiem gada

limitiem.

15. Uzskaites, aprēķinu un

analītisko metožu lietošanu dabas resursu ieguves un vides

-piesārņojuma apjoma novērtēšanai nosaka Vides aizsardzības un

reģionālās attīstības ministrija.

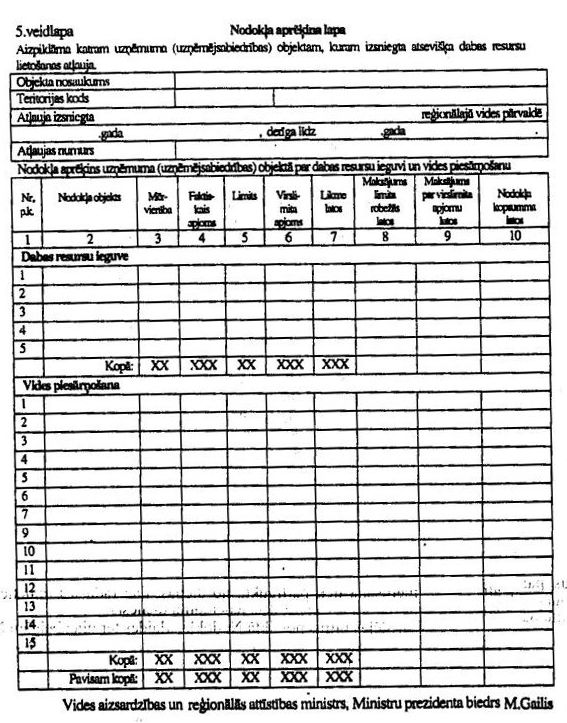

16. Limitus attiecīgajās atļaujās

nosaka un Nodokļa aprēķiniem lieto katram dabas resursu vai vides

piesārņojuma veidam atsevišķi.

17. Par dabas resursu lietošanu un

vides piesārņošanu limitos noteiktajos apjomos Nodokli aprēķina

pēc pamatlikmēm, kas noteiktas Likuma pielikumos.

18. Par dabas resursu lietošanu

virs limitos noteiktajiem apjomiem un virslimita piesārņojumu

Nodokli aprēķina, summējot pamatlikmi un papildlikmi (kopā —

četrkārtīgā pamatlikmes apmērā).

19. Ja atļaujā attiecīgajai

darbībai nav noteikti kvantitatīvie ierobežojumi, Nodokli par

visu apjomu aprēķina pēc pamatlikmēm un pārskatā par Nodokļa

aprēķinu izdara atzīmi "bez limita".

20. To videi kaitīgu preču un

produktu importam un realizācijai, kuriem tiesību aktos nav

paredzētas atļaujas (licences), limitēšana netiek piemērota un

Nodokli par visu importēto vai realizēto preču apjomu aprēķina

pēc pamatlikmēm.

21. Saimnieciskā gada pirmajos

trīs ceturkšņos, kamēr nav sasniegts gada limitā noteiktais

apjoms, Nodokļa maksātājs aprēķina un maksā Nodokli par dabas

resursu ieguves un vides piesārņojuma faktisko apjomu pēc

pamatlikmēm. Aprēķinus un Nodokļa maksājumus par dabas resursu

lietošanu virs limitos noteiktajiem apjomiem un virslimita

piesārņojumu Nodokļa maksātājs veic gada ceturtajā ceturksnī vai

ar dienu, kad limiti ir pārsniegti.

22. Uzņēmumiem

(uzņēmējsabiedrībām), kuru darbībai ir sezonas raksturs, limiti

tiek noteikti pēc tam, kad dabas resursu ieguves vai vides

piesārņojuma novadīšanas apjomi ir saskaņoti ar uzņēmuma

(uzņēmējsabiedrības) darbības kalendāro grafiku. Valsts ieņēmumu

dienesta iestādes saskaņo ar minētajiem uzņēmumiem

(uzņēmējsabiedrībām) īpašu Nodokļa maksājumu grafiku.

23. Nodokli neaprēķina par:

23. l. fona piesārņojumu, kura

līmeni Nodokļa maksātājs ir pierādījis ar vides aizsardzības

institūciju noteiktajām prasībām atbilstoša monitoringa

datiem;

23.2. ūdeņu lietošanu (caurplūdi)

hidrotehniskajos un zivsaimniecības objektos

(hidroelektrostacijās, ūdenskrātuvēs u.tml.), izņemot apjomus,

kas ūdeņu lietošanas atļaujā noteikti tehnoloģiskajam

patēriņam;

23.3. termālo ūdeņu apjomiem, kas

pēc izmantošanas energoiekārtās iesūknēti atpakaļ ūdeņu ieguves

horizontos, neizmainot ūdeņu ķīmisko sastāvu;

23.4. organiskā mēslojuma,

agroķimikāliju (minerālmēslu, pesticīdu, augšanas regulatoru un

veterinārpreparātu) ievadīšanu lauksaimnieciskajā apritē

(transportēšanu, glabāšanu, augsnes, lauksaimniecības kultūru un

dzīvnieku apstrādi), ja to lietošana ir agrotehniski un

agroekoloģiski pamatota;

23.5. balasta smilšu izgāšanu

(dampingu) tam noteiktās (saskaņotās) vietās;

23.6. piesārņojuma ievadīšanu

augsnes vai grunts filtrācijas slānī (absorbentā), ja attīrīšanas

iekārtu saskaņotajā projektā tā paredzēta kā piesārņojuma

attīrīšanas metode;

23.7. netoksiskajiem atkritumiem

(atbilstoši šo noteikumu 1.pielikumam O grupa), kuri saskaņotās

vietās uz noteiktu (ierobežotu) laiku tiek uzkrāti turpmākai

pārstrādei (kompostēšanai, sadedzināšanai u.tml.);

23.8. grunts piesārņojumu

atkritumu uzglabāšanas poligonos, kas radies pirms Likuma

stāšanās spēkā (pirms 1996.gada 1.janvāra);

23.9. avārijas noplūdes rezultātā

(nelikumīgi) vidē nonākušo piesārņojuma apjomu, ko vainīgā

persona savākusi vai neitralizējusi saskaņā ar Vides aizsardzības

un reģionālās attīstības ministrijas institūciju noteiktajiem

termiņiem un prasībām. Nodokli par neitralizēto piesārņojumu

aprēķina atbilstoši neitralizācijas rezultātā radītā sekundārā

piesārņojuma bīstamībai un apjomam.

24. Likuma l .pielikuma l .punktā

noteiktos likmju atvieglojuma koeficientus piemēro visos

gadījumos, kad atbilstošie derīgie izrakteņi tiek iegūti zem

ģeoloģiskās izpētes atzinumā noteiktā gruntsūdens līmeņa

neatkarīgi no tā, vai tas tiek mākslīgi pazemināts vai nē.

25. Par nelietderīgiem zudumiem un

par iegūtajiem derīgā izrakteņa apjomiem, kas neatbilst ieguves

atļaujā (licencē) noteiktajam derīgā izrakteņa veidam, Nodoklis

jāmaksā pēc pamatlikmēm un papildlikmēm kā par attiecīgā resursa

virslimita ieguvi. Minētajiem maksājumiem nav piemērojami Likuma

1.pielikuma 1. un 4.punktā paredzētie likmju atvieglojuma

koeficienti. Par nelietderīgiem zudumiem uzskatāmi pierādāmie

derīgā izrakteņa zudumi, kas radušies, ja ieguves procesā

pārkāpta projektā paredzētā atradnes izstrādes tehnoloģija.

Derīgā izrakteņa kondīcijas bojājumi pielīdzināmi nelietderīgiem

zudumiem.

26. Nodokļa maksātājs nodrošina

ģeoloģiskos un markšreideru uzmērīšanas darbus un derīgā

izrakteņa krājumu uzskaiti. Reģionālā vides pārvalde,

pamatojoties uz minēto dokumentāciju, novērtē nelietderīgo zudumu

apjomu, apstiprina to ar aktu un kontrolē derīgā izrakteņa veida

atbilstību ieguves atļaujā (licencē) noteiktajam.

27. Augsto purvu, pārejas purvu un

zemo purvu kūdras un sapropeļa apjomiem, kas iegūti

lauksaimniecības vajadzībām (augsnes auglības paaugstināšanai

Latvijas teritorijā), Nodokli aprēķina, lietojot likmju

atvieglojuma koeficientu 0,3.

28. Lai noteiktu tos kūdras un

sapropeļa ieguves apjomus, kuriem piemērojams likmes atvieglojuma

koeficients, Nodokļa maksātājs ieguves atļaujas saņemšanai

nepieciešamajai dokumentācijai pievieno uzņēmuma

(uzņēmējsabiedrības) vadītāja apstiprinātu iepriekšējā gada

pirkšanas — pārdošanas dokumentācijas kopsavilkumu, kurā norādīti

lauksaimniecības vajadzībām Latvijā realizētie kūdras un

sapropeļa apjomi.

29. Kūdras un sapropeļa ieguves

gada limita ietvaros uzņēmumam (uzņēmējsabiedrībai) atsevišķi

nosaka to minēto resursu iegūstamo apjomu, kuram tiek piemērots

Nodokļa likmju atvieglojuma koeficients. Nodokļa maksātājs

pārskatā par Nodokļa aprēķinu (šo noteikumu 6.pielikums) kūdras

un sapropeļa apjomus, kuriem piemērots likmju atvieglojuma

koeficients, uzrāda atsevišķi, nošķirot no pārējā kūdras vai

sapropeļa apjoma. Minētais likmju atvieglojuma koeficients nav

attiecināms uz apjomiem, kas iegūti virs limitos noteiktajiem, kā

ari gadījumos, kas noteikti šo noteikumu 25.punktā.

30. Nodokli par videi kaitīgu

preču un produktu ievešanu (importu) aprēķina un maksa preces

saņēmējs (deklarētājs) vai tā pilnvarota persona saskaņā ar

Nodokļa likmēm pa preču un produktu veidiem un atbilstoši

klasifikācijai, kas noteikta šo noteikumu 5.pielikumā. Muitas

iestādei iesniedzamajā noteikta parauga muitas kravas deklarācijā

(ailē "Preces iepakojums un apraksts") jāuzrāda ziņas (tehniskie

raksturojumi) par preču un produktu veidiem un to iepakojuma

(taras) veidiem. Nodokli neiekasē par precēm un produktiem, kas

saskaņā ar tiesību aktiem atzīstami par personiskās lietošanas

priekšmetiem, vai kuriem saskaņā ar likumu "Par muitas nodokli

(tarifiem)" (Latvijas Vēstnesis, 1994, 121.nr.; 1995, 146.nr.,

159.nr., 170.nr., ļ77.nr.) nav muitas vērtības.

31. Muitas kravas deklarācijā

norādītās ziņas (tehniskie raksturojumi) kravas īpašniekam

jāpamato ar atbilstošu sertifikātu, ja tāds nepieciešams preces

vai tās tehnisko raksturojumu nepārprotamai identifikācijai. Ja

informācija par attiecīgajām precēm vai produktiem ir nepilnīga,

piemērojama Nodokļa maksimālā likme, kas atbilstoši šo noteikumu

5.pielikumā noteiktajai klasifikācijai paredzēta attiecīgai preču

vai produktu grupai. Ja sniegta nepatiesa informācija, sankcijas

piemērojamas Likuma 19.pantā noteiktajā kārtībā.

32. Nodokļa maksātāji, kuri

importa operācijās izmanto muitas noliktavas, Nodokli par videi

kaitīgu preču un produktu ievešanu (importu) aprēķina un maksā

reizi ceturksnī.

33. Nodokli par pašražotu videi

kaitīgu preču un produktu realizāciju Nodokļa maksātāji aprēķina

saskaņā ar grāmatvedības uzskaites datiem un izsniegtajiem

limitiem par katru preces vai produkta fizisko vienību vai

procentos no to realizācijas cenas, kurā neieskaita akcīzes

nodokli un pievienotās vērtības nodokli. Nodokli neaprēķina un

nemaksā par pašražotas produkcijas apjomiem, kas realizēti

(eksportēti) ārpus Latvijas teritorijas, ja attiecīgās piegādes

ir dokumentāri pamatotas ar šo noteikumu 41.2.apakšpunktā

minētajiem eksportu apliecinošiem dokumentiem.

34. Ja pašražotu videi kaitīgu

preču un produktu realizācijas cena uzrādīta zemāka par vērtību,

kas apliekama ar pievienotās vērtības nodokli, Nodokļa aprēķiniem

izmanto vērtību, kuru nosaka Ministru kabineta 1995.gada

7.novembra noteikumos nr. 331 "Likuma "Par pievienotās vērtības

nodokli" normu piemērošanas noteikumi" (Latvijas Vēstnesis, 1995,

178.nr.; 1996, 70.nr.) noteiktajā kārtībā.

35. Nodokli par dabas resursu

lietošanu, vides piesārņošanu un videi kaitīgu preču un produktu

realizāciju vai importu limitos noteiktajos apjomos Nodokļa

maksātājs ierēķina uzņēmējdarbības izmaksās. Nodokļa maksājumus

par apjomiem, kas pārsniedz limitos noteiktos, kā ari visas šo

noteikumu 46.punktā minētās soda naudas un maksājumus Nodokļa

maksātājs maksā no uzņēmuma (uzņēmējsabiedrības) peļņas pēc tam,

kad atskaitīts uzņēmuma ienākuma nodoklis. Bezpeļņas uzņēmumi

(uzņēmējsabiedrības) visus minētos maksājumus ierēķina

uzņēmējdarbības izmaksās.

36. Nodokli par visu veidu dabas

resursu ieguvi, vides piesārņojumu un pašražotu videi kaitīgu

preču un produktu realizāciju Nodokļa maksātājs iemaksā Valsts

Ieņēmumu dienesta noteiktajā speciālā budžeta konta vienu reizi

ceturksnī līdz nākamā mēneša 20. datumam. Pārmaksātos Nodokļa

maksājumus atmaksā Valsts ieņēmumu dienesta nodaļu nodokļu

inspekcijas 15 dienu laikā pēc tam, kad saņemts rakstisks Nodokļa

maksātāja iesniegums, kuram pievienoti Nodokļa samaksu un videi

kaitīgu preču un produktu eksportu apliecinot dokumenti. Ja

Nodokļa maksātajam ir pārmaksa vienā maksājuma veidā, bet parāds

citi maksājuma veida, pārmaksātās summas ir ieskaitāmas tā paša

maksātāja parāda dzēšanai.

37. Tie Nodokļa maksātāji, kuriem

Nodokļa gada maksājums pēc pamatlikmēm paredzams mazāks par 10

latiem un kuri šo noteikumu 47.punktā noteiktajā kārtībā ir

iekļauti īpašā sarakstā Nodokli iemaksā vienu reizi gadā līdz

nākamā gada 20.janvārim. Nodokļa maksātāji, kuriem šo noteikumu

21. un 22.punktā noteiktajā kārtībā ir noteikts īpašs maksājumu

grafiks, Nodokli maksā saskaņā ar minēto grafiku.

38. Nodokli par videi kaitīgu

preču un produktu ievešanu (importu) maksā uz robežas.

39. Ja uzņēmumam

(uzņēmējsabiedrībai) ar Valsts ieņēmumu dienesta rīkojumu ir

piešķirta atļauja pilnas muitas kontroles procedūras veikšanai,

iekšzemes muitas iestādē un ja ievedamā krava netiek novietota

muitas noliktavā, Nodokli par videi kaitīgu preču un produktu

ievešanu (importu) maksā tajā iekšzemes muitas punktā, uz kuru

saskaņā ar Valsts ieņēmumu dienesta rīkojumu ievedumā krava tiek

nosūtīta no muitas robežas kontroles punkta.

40. Ja Nodokļa maksātājs ar

kredītiestādes un Valsts kases norēķinu centra starpniecību

nodokļus par preču pārvešanu pāri valsts robežai (arī dabas

resursu nodokli) ir samaksājis nodokļu inspekcijā, kurā viņš

reģistrēts kā nodokļu maksātājs, viņam uz robežas jāuzrāda izziņa

par Nodokļa samaksu, uz kuras ir attiecīgās Valsts ieņēmumu

dienesta rajona (pilsētas) nodaļas zīmoga nospiedums un

priekšnieka paraksts.

41. Nodokļa maksātājam, kurš videi

kaitīgas preces vai produktus ieved (importē) Latvijas Republikā

tālākai piegādei (reeksportam) ārpus Latvijas Republikas un šajos

noteikumos noteiktajā kārtībā ir samaksājis Nodokli par minēto

preču ievešanu (importu), ir tiesības saņemt samaksātā Nodokļa

atmaksu, ja Valsts ieņēmumu dienesta attiecīgajā nodaļā iesniegti

šādi dokumenti:

41.1. dokumenti, kas apliecina

dabas resursu nodokļa samaksu par konkrētām precēm vai produktiem

un kuros kā importētājs norādīts Nodokļa maksātājs;

41.2. videi kaitīgu preču vai

produktu eksportu apliecinoši dokumenti: ar ārvalstu personām

noslēgti līgumi, preču transporta pavadzīmes, preču un taras

specifikācija, muitas kravas deklarācija (vai tās kopija) ar

atzīmi, ka attiecīgās preces vai produkti ievesti citā valstī, kā

arī eksporta darījumu samaksu apliecinoši dokumenti;

41.3. dabas resursu nodokļa

rēķins, kurā ir šāda informācija:

41.3.1. preču nosūtītājs

—juridiskās personas nosaukums un juridiskā adrese vai fiziskās

personas dzīvesvietas adrese un personas kods;

41.3.2. preču saņēmējs —juridiskās

personas nosaukums un juridiskā adrese, Latvijas Republikā

reģistrētam uzņēmumam — reģistrācijas numurs vai fiziskās

personas dzīvesvietas adrese un personas kods;

41.3.3. preču nosaukums, daudzums,

cena un vērtība

41.3.4. aprēķinātais nodoklis;

41.3.5. preču piegādes datums.

42. Nodokļa maksātājam jānodrošina

aprēķinātā un samaksātā Nodokļa summu grāmatvedības uzskaite.

43. Ja Nodokļa maksātājs

nelikumīgi saņēmis Nodokļa atmaksu, tiek piemērotas soda

sankcijas saskaņā ar Likuma 19.pantu.

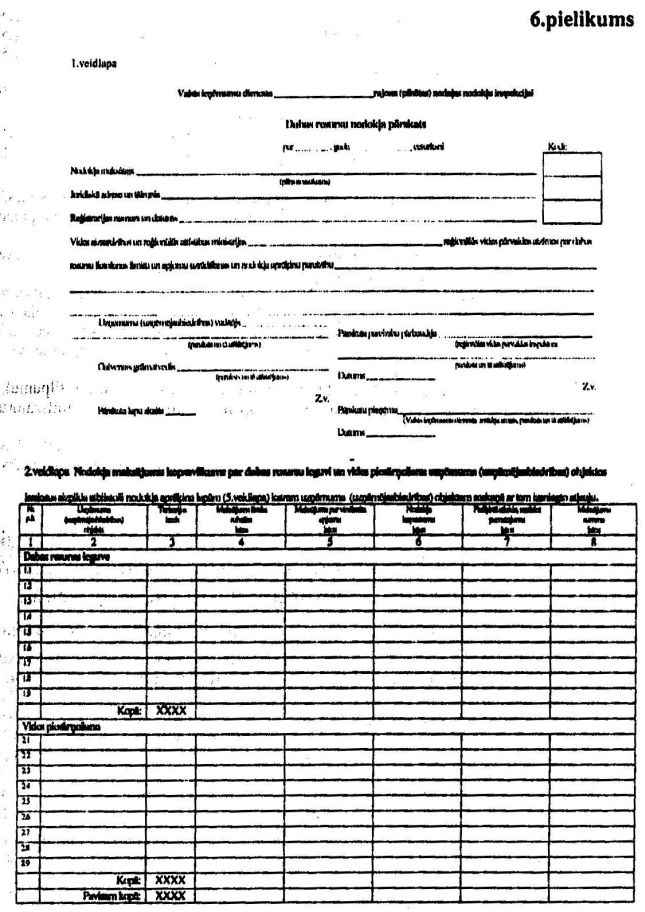

44. Pārskatu par Nodokļa aprēķinu

un samaksu Nodokļa maksātājs sastāda atbilstoši šo noteikumu

6.pielikumam un pēc saskaņošanas ar Vides aizsardzības un

reģionālās attīstības ministriju vai attiecīgo vides aizsardzības

reģionālo pārvaldi līdz šo noteikumu 36. un 37.punktā

noteiktajiem termiņiem iesniedz attiecīgajā Valsts ieņēmumu

dienesta rajona (pilsētas) nodaļā, ja Nodokļa maksātājs minētajā

pārskatā atspoguļo tikai Nodokļa aprēķinu par tādu videi kaitīgu

preču un produktu ievešanu vai realizāciju, kuriem nav paredzētas

atļaujas (licences), saskaņošana ar Vides aizsardzības un

reģionālās attīstības ministrijas institūcijām nav

nepieciešama.

45. Pamatojoties uz Valsts

ieņēmumu dienestam iesniegto Vides aizsardzības un reģionālās

attīstības ministrijas pilnvarotas amatpersonas aktu par

nelikumīgo vai pārskatos neuzrādīto (slēpto) dabas resursu

ieguves, vidē ievadītā piesārņojuma, realizēto vai ievesto

(importēto) videi kaitīgo preču apjomu, nodokļu administrētājs

papildu nesamaksātajai Nodokļa summai piedzen no maksātāja soda

naudu divkārša nesamaksātā Nodokļa apmērā:

45.1. par apjomu, kas nepārsniedz

limitu — summējot pamatlikmi un soda naudu, — kopā trīskārtīgā

pamatlikmes apmērā;

45.2. par apjomu, kas pārsniedz

limitu — summējot pamatlikmi, papildlikmi un soda naudu, — kopā

divpadsmitkārtīgā pamatlikmes apmērā;

45.3. par dabas resursu ieguves,

vidē ievadītā piesārņojuma, realizēto vai ievesto (importēto)

preču apjomiem, ja minētās darbības veiktas bez nepieciešamās

atļaujas, — summējot pamatlikmi, papildlikmi un soda naudu, —

kopā divpadsmitkārtīgā pamatlikmes apmērā par visu apjomu.

46. Nodokļa maksājumi pēc

pamatlikmēm un papildlikmēm, kā arī par Likuma pārkāpumiem

noteiktās soda naudas samaksa neatbrīvo maksātāju no likumos

paredzētajām sankcijām, sodiem un piedziņām par:

46.1. kontroles normatīvu

pārsniegšanu;

46.2. darbībām, kas veiktas bez

attiecīgās atļaujas;

46.3. videi, cilvēka veselībai,

mantai vai peļņai nodarīto kaitējumu (zaudējumu);

46.4. citiem vides aizsardzības

tiesību aktu pārkāpumiem.

47. Šo noteikumu 10.punktā minētās

institūcijas līdz kārtējā gada 10.aprilim Valsts ieņēmumu

dienesta rajonu (pilsētu) nodaļām iesniedz informāciju par

grozījumiem Nodokļa maksātāju sarakstos un attiecīgajam

saimnieciskajam gadam limitos noteiktajiem apjomiem. Informāciju

par tiem Nodokļa maksātājiem, kuriem atļaujas izsniegtas vai

grozītas pēc minētā termiņa, iesniedz divu nedēļu laikā pēc

atļaujas izsniegšanas vai grozījumiem tajā. Informācija par tiem

Nodokļa maksātājiem, kuriem Nodokļa gada maksājums pēc

pamatlikmēm paredzams mazāks par 10 latiem, tiek iesniegta

atsevišķā sarakstā.

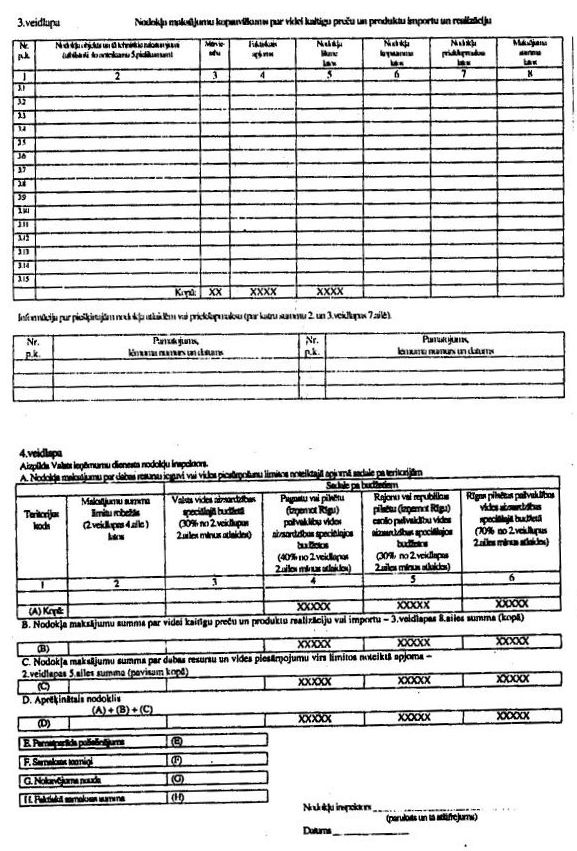

48. Nodokļa maksājumu sadali

attiecīgajiem budžetiem veic Valsts ieņēmumu dienesta iestādes

saskaņā ar vides aizsardzības reģionālo pārvalžu apstiprinātu

dabas resursu nodokļa pārskatu (šo noteikumu 6.pielikums)

proporcionāli maksātāja samaksātajām summām un ievērojot lēmumus

par Nodokļa atlaižu piešķiršanu no speciālajiem budžetiem. Valsts

ieņēmumu dienesta iestādes nodrošina pārējās Nodokļa

administrācijas institūcijas ar informāciju par Nodokļa

maksātājiem, to samaksātajām summām un Nodokļa parādiem.

49. Valsts vides aizsardzības

speciālajā budžetā ieskaita:

49.1. 30 procentus no visiem

Nodokļa maksājumiem par dabas resursu ieguvi un vides

piesārņošanu limitos noteiktajos apjomos, atskaitot summas, par

kurām piešķirta Nodokļa atlaide no minētajiem maksājumiem;

49.2. 100 procentus no visiem

Nodokļa maksājumiem par šo noteikumu 10.7.apakšpunktā minētajām

darbībām limitos noteiktajos apjomos;

49.3.100 procentus no visiem

Nodokļa maksājumiem par dabas resursu ieguvi virs limitos

noteiktā apjoma un virslimita piesārņojumu;

49.4. 100 procentus no visiem

Nodokļa maksājumiem par videi kaitīgu preču un produktu

realizāciju vai ievešanu (importu);

49.5. 100 procentus no Likuma

19.pantā noteiktās soda naudas;

49.6. 100 procentus no Likuma

20.pantā noteiktās nokavējuma naudas.

50. Rajonu pašvaldību vides

aizsardzības speciālajos budžetos ieskaita 30 procentus no visiem

Nodokļa maksājumiem par dabas resursu ieguvi un vides

piesārņošanu limitos noteiktajos apjomos, kas veikti attiecīgā

rajona (arī rajona un republikas pilsētas, izņemot Rīgu)

teritorijā, atskaitot summas, par kurām piešķirta Nodokļa atlaide

no minētajiem maksājumiem.

51. Pagastu vai pilsētu pašvaldību

vides aizsardzības speciālajos budžetos ieskaita 40 procentus

(Rīgā — 70 procentus) no visiem Nodokļa maksājumiem par dabas

resursu ieguvi un vides piesārņošanu limitos noteiktajos apjomos,

kas veikta attiecīgā pagasta vai pilsētas teritorijā, atskaitot

summas, par kurām piešķirta Nodokļa atlaide no minētajiem

maksājumiem.

III. Kārtība,

kādā Nodokļa maksātājs var saņemt Nodokļa atlaidi

52. Likuma 16.pantā noteikto

Nodokļa atlaidi var saņemt Nodokļa maksātājs, kas finansē

projektus, kuru mērķis ir samazināt vides piesārņošanu vai dabas

resursu lietošanu, veicot tehnoloģiskus uzlabojumus vai vides

aizsardzības pasākumus.

53. Lai saņemtu Nodokļa atlaides,

Nodokļa maksātājam jāiesniedz Finansu ministrijai un attiecīgajai

pašvaldībai (atbilstoši Nodokļa ieņēmumu sadalījumam):

53.1. iesniegums par atlaides

piešķiršanu (šo noteikumu 7.pielikums);

53.2. Vides aizsardzības un

reģionālās attīstības ministrijas atzinums par projektu;

53.3. Valsts ieņēmumu dienesta

rajona (pilsētas) nodaļas, attiecīgās pašvaldības un Valsts

sociālās apdrošināšanas fonda izdota izziņa par nodokļu

samaksu pirmstaksācijas gadā.

54. Lai saņemtu šo noteikumu

53.2.apakšpunktā minēto atzinumu, projekta dokumentācija kopā ar

tā īstenošanas kalendāro plānu un deklarāciju (šo noteikumu

8.pielikums) jāiesniedz Vides aizsardzības un reģionālās

attīstības ministrijai. Ministrija mēneša laikā dod attiecīgo

atzinumu un norāda tajā maksimālo summu, par kuru var piešķirt

atlaidi no katra līmeņa vides aizsardzības speciālā budžeta

saskaņā ar Likuma 16.panta trešo daļu.

55. Ikgadējo Nodokļa atlaidi

piešķir attiecīgā Nodokļa administrācijas institūcija no tai

paredzētās Nodokļa ieņēmumu daļas maksimāli tādā procentuālā

apjomā, par kādu paredzēts piesārņojuma samazinājums pēc projekta

pilnīgas realizācijas, ievērojot šo noteikumu 53.2.apakšpunktā

minētajā atzinumā norādīto.

56. Piesārņojuma samazinājuma

bāzes līmeni aprēķina, summējot pēdējo četru ceturkšņu pārskatos

par Nodokļa aprēķinu deklarētos piesārņojuma apjomus.

57. Lēmumu par Nodokļa atlaides

piešķiršanu no valsts vides aizsardzības speciālā budžeta pieņem

Finansu ministrija, bet no pašvaldību vides aizsardzības speciālā

budžeta - attiecīgā pašvaldība atbilstoši Nodokļa ieņēmumu

sadalījumam. Lēmumā nosaka summu, par kuru piešķirta Nodokļa

atlaide, un norāda, kā Nodokļa atlaide sadalāma pa maksājumu

termiņiem (ceturkšņiem).

58. Lēmums par Nodokļa atlaides

piešķiršanu vai atteikumu piešķirt Nodokļa atlaidi jāpieņem divu

nedēļu laikā pēc attiecīgo dokumentu saņemšanas un par pieņemto

lēmumu rakstiski jāinformē Nodokļa maksātājs, Vides aizsardzības

un reģionālās attīstības ministrija un Valsts ieņēmumu

dienests.

59. Ja pieņemts lēmums par Nodokļa

atlaides piešķiršanu, to piemēro uz vienu kalendāro gadu, sākot

ar nākamo ceturksni.

60. Ja projekta realizācijas laikā

maksātājam rodas nodokļu parādi, Nodokļa atlaides piemērošana

tiek pārtraukta no dienas, kad radušies minētie parādi. Attiecīgo

kontroli nodrošina Valsts ieņēmumu dienests.

61. Sētas nedēļas pirms noteikts

Nodokļa atlaides termiņa beigām Nodokļu maksātājam jāiesniedz

Vides aizsardzības un reģionālās attīstības ministrijai pārskats

par projekta īstenošanas gaitas atbilstību plānam. Mēneša laikā

no minētā pārskata iesniegšanas dienas Vides aizsardzības un

reģionālas attīstības ministrija dod pozitīvu atzinumu — par

kārtējās Nodokļa atlaides piešķiršanas lietderību — vai negatīvu

atzinumu — par iepriekš piešķirto atlaižu piedzīšanu.

62. Kārtējās Nodokļa atlaides

piešķiršana notiek šo noteikumu 53., 55., 57., 58. un 59.punktā

noteiktajā kārtībā.

63. Ja šo noteikumu 61.punktā

minētais atzinums ir negatīvs, Vides aizsardzības un reģionālās

attīstības ministrija informē par to Valsts ieņēmumu dienestu,

kas veic iepriekš piešķirto atlaižu piedziņu saskaņā ar Likuma

16.panta piekto daļu un nosaka samaksas termiņu. Pēc attiecīgā

termiņa beigām, ja nepieciešams, aprēķina nokavējuma naudu kā par

Nodokļa parādu saskaņā ar likumu "Par nodokļiem un nodevām"

(Latvijas Vēstnesis, 1995, 26.nr.).

64. Vides aizsardzības un

reģionālās attīstības ministrija nosaka Nodokļa maksātājam

pārbaudes laiku, kas nevar būt īsāks par projekta īstenošanai

piešķirto Nodokļa atlaižu laikposmu kopsummu un kurā jāievēro

projektā noteiktie vides kvalitātes vidējie gada normatīvi. Ja

Nodokļa maksātājs pārkāpj minēto nosacījumu vai pārsniedz atļaujā

noteiktos dabas resursu lietošanas limitus, Vides aizsardzības un

reģionālās attīstības ministrija ierosina visu attiecīgā projekta

realizācijai iepriekš piešķirto atlaižu piedziņu šo noteikumu

63.punktā noteiktajā kārtībā.

IV. Kārtība,

kādā daļēji atmaksājami dabas resursu nodokļa maksājumi par videi

kaitīgu preču un produktu patērēšanu

65. Saskaņā ar Likuma 17.panta

pirmo daļu Nodokļa maksājumi par videi kaitīgu preču un produktu

patērēšanu ir daļēji atmaksājami personām, kuras minēto preču vai

produktu atlikumus nodod utilizācijai vai atkārtotai

izmantošanai, kā arī uzņēmumiem (uzņēmējsabiedrībām), kuri veic

attiecīgo preču vai produktu atlikumu utilizāciju vai

pārstrādi.

66. Nodokļa ieņēmumus atmaksā,

piešķirot subsīdijas uzņēmumiem (uzņēmējsabiedrībām), kuri

atbilstoši Vides aizsardzības un reģionālas attīstības

ministrijas noteiktajām tehnoloģiskajam un vides aizsardzības

prasībām veic videi kaitīgu preču vai produktu atlikumu

utilizāciju vai pārstrādi, tai skaitā taras atkārtotu

izmantošanu.

67. Atmaksājumu daļu, kas

paredzēta personām, kuras nodod preču vai produktu atlikumus

utilizācijai, pārstrādei vai atkārtotai izmantošanai, piešķir

uzņēmumiem (uzņēmējsabiedrībām) kā subsīdijas attiecīgo preču vai

produktu atlikumu iepirkuma cenu paaugstināšanai. Subsīdiju

apmēru nosaka atbilstoši uzņēmumā (uzņēmējsabiedrībā) faktiski

utilizētajam, pārstrādātajam vai atkārtoti izmantotajam preču vai

produktu apjomam.

68. Šo noteikumu 65.punktā minēto

atmaksu nodrošināšanai Nodokļa ieņēmumi par dažādu videi kaitīgu

preču un produktu patērēšanu (Likuma 7.pielikuma l. līdz

7.pozīcija) tiek uzkrāti valsts vides aizsardzības speciālā

budžeta atsevišķā kontā.

69. Valsts vides aizsardzības

speciālā budžeta izpildi saskaņā ar likumu "Par budžetu un

finansu vadību" (Latvijas Vēstnesis, 1994, 41.nr.), kā ari

tehnisko uzraudzību uzņēmumos (uzņēmējsabiedrībās), kas saņem

šajos noteikumos paredzētās subsīdijas, Vides aizsardzības un

reģionālās attīstības ministrijas uzdevumā veic Vides

aizsardzības fonds (turpmāk tekstā — "Fonds") saskaņā ar Vides

aizsardzības fonda nolikumu.

70. Fonds nodrošina Likuma

7.pielikumā noteikto Nodokļa ieņēmumu izmantošanu Likumā

paredzētajiem mērķiem un sastāda Fonda izdevumu programmu un

valsts vides aizsardzības speciālā budžeta ikgadējo projektu

(tāmi).

71. Fonda izdevumu programmā,

nepārsniedzot faktiskos attiecīgajiem mērķiem paredzētos Nodokļa

ieņēmumus, nosaka konkrētu Likumā paredzēto pasākumu un programmu

finansēšanai plānoto līdzekļu apmērus.

72. Fonda izdevumu programmu

publicē saskaņā ar Ministru kabineta 1994.gada 1.marta

noteikumiem nr.60 "Par darbiem un piegādēm valsts vajadzībām"

(Latvijas Vēstnesis, 1994, 36.nr.) un izsludina atklātu konkursu

uzņēmumiem subsīdiju saņemšanai atbilstoši šo noteikumu 66.punktā

noteiktajam.

73. Sastādot fonda izdevumu

programmu un valsts vides aizsardzības speciālā budžeta ikgadējo

projektu (tāmi), tajā daļā, kura atspoguļo depozītu — atmaksājumu

sistēmu (maksājumi par videi kaitīgu preču un produktu

patērēšanu), izmanto Likuma 7. pielikuma L,2 un 3.ailē norādītos

atmaksājumu normatīvus, nodalot no paredzamā ieņēmuma:

73.1 līdzekļus, kas plānojami

videi kaitīgo preču un produktu atlikumu iepirkuma

subsidēšanai;

73.2. līdzekļus, kas plānojami

videi kaitīgu preču vai produktu atlikumu pārstrādes vai

atkārtotas izmantošanas subsidēšanai;

73.3. līdzekļus, kas plānojami

vides aizsardzības mērķprogrammu vai projektu finansēšanai.

74. Lai saņemtu subsīdijas Fonda

izsludinātā konkursa kārtībā, uzņēmums (uzņēmējsabiedrība)

iesniedz pieteikumu, kā arī dokumentus, kas apliecina:

74. l. uzņēmuma

(uzņēmējsabiedrības) tehnoloģiju atbilstību Vides aizsardzības un

reģionālās attīstības ministrijas noteiktajām tehnoloģiskajām un

vides aizsardzības prasībām;

74.2. tehnisku iespēju kontrolēt

un dokumentēt tehnoloģiskā procesa parametrus, arī reāli

pārstrādāto izejvielu (to skaitā videi kaitīgo preču vai produktu

atlikumu) apjomu;

74.3. uzņēmuma

(uzņēmējsabiedrības) gatavību finansiāli patstāvīgi nodarboties

ar videi kaitīgo preču vai produktu atlikumu pārstrādi (biznesa

plāns un auditorslēdziens par uzņēmuma (uzņēmējsabiedrības)

finansiālo stāvokli);

74.4. videi kaitīgo preču vai

produktu atlikumu pārstrādes plānotos apjomus un to sagādes

avotus tuvākajiem trim gadiem.

75. Uzņēmums (uzņēmējsabiedrība)

var saņemt no Fonda aizdevumu vai citu finansiālu atbalstu

tehnoloģiju pilnveidošanai, kas nepieciešama šo noteikumu 74.1.

un 74.2.apakšpunktā minēto prasību izpildei. Attiecīgo

pieprasījumu (projektu) iesniegšanas, izskatīšanas un

finansēšanas kārtību nosaka Fonds.

76. Pēc tam, kad izvērtēti

konkursa dalībnieku pieteikumi, Fonds slēdz līgumus ar konkursa

uzvarētājiem, ievērojot ikgadējā valsts vides aizsardzības

speciālā budžeta tāmē noteiktos finansiālos ierobežojumus. Līguma

veidlapu un tā nosacījumus apstiprina Fonda nolikumā noteiktajā

kārtībā.

77. Fonda un uzņēmuma

(uzņēmējsabiedrības) līgumā paredz videi kaitīgo preču vai

produktu atlikumu sagādes, utilizācijas, pārstrādes un atkārtotas

izmantošanas veidus un gada apjomus, faktiski pārstrādāto vai

atkārtoti izmantoto attiecīgo preču vai produktu apjomu tehniskās

vai dokumentārās kontroles metodes, subsīdiju piešķiršanas

termiņus un kārtību, kā arī citas uzņēmumam (uzņēmējsabiedrībai)

izvirzāmās prasības.

78. Atbilstoši Likuma 7.pielikumā

minētajām Nodokļa likmēm un atmaksājumu normatīviem uzņēmumi

(uzņēmējsabiedrības), ar kuriem noslēgti līgumi par attiecīgo

preču vai produktu atlikumu utilizāciju, pārstrādi vai atkārtotu

izmantošanu, saņem šo noteikumu 66.punktā minētās subsīdijas par

katru faktiski utilizēto preču vai produktu atlikumu vienību šo

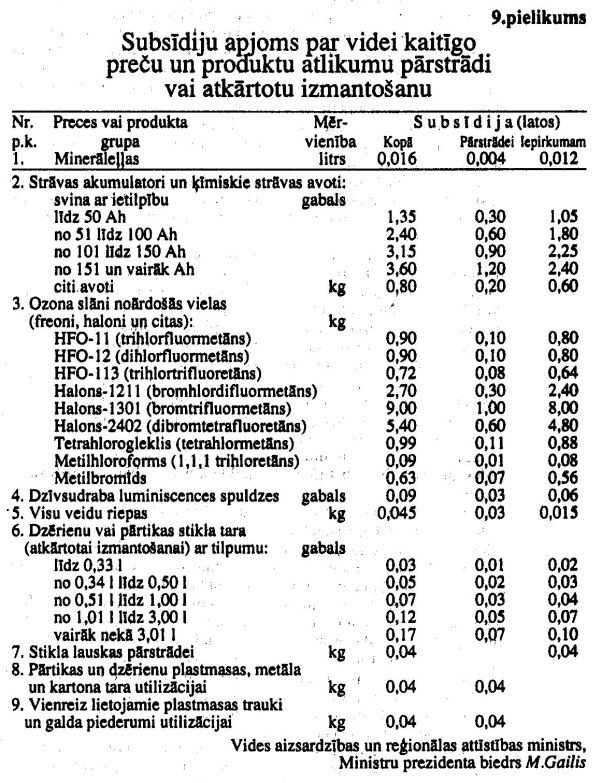

noteikumu 9.pielikumā noteiktajā apmērā.

79. Saskaņā ar Latvijas Republikas

valdības saistībām pret Vīnes konvencijas Monreālas protokola

"Par ozona slāni noārdošām vielām" izpildorganizācijām Vides

aizsardzības un reģionālās attīstības ministrija katru gadu

sastāda to uzņēmumu (uzņēmējsabiedrību) sarakstu, kuri

produkcijas ražošanā izmanto ozona slāni noārdošās vielas, kā arī

ozona slāni noārdošo vielu sarakstu. Pēc tam, kad sarakstā

minētās vielas izmantotas produkcijas ražošanai attiecīgajā

sarakstā minētajos uzņēmumos (uzņēmējsabiedrībās) un saražotā

produkcija ir realizēta, Nodoklis minētajiem uzņēmumiem

(uzņēmējsabiedrībām) tiek atmaksāts Likuma 17.panta pirmajā daļā

noteiktajā kārtībā 100 procentu apmērā.

V. Pārejas Jautājumi

80. Pārskati par Nodokļa aprēķinu

par dabas resursu ieguvi un vides piesārņošanu 1996.gada pirmajā

ceturksnī un 1996.gada otrajā ceturksnī iesniedzami un Nodoklis

maksājams vienlaikus šo noteikumu 36. un 37.punktā noteiktajos

termiņos.

81. Nodokļa maksājumus par videi

kaitīgu preču un produktu realizāciju vai ievešanu (importu)

šajos noteikumos paredzētajā kārtībā sāk iekasēt:

81.1. par pārtiku un dzērieniem

stikla un kartona tarā— ar 1997.gada 1.janvāri;

81.2. par pārējiem šo noteikumu

5.pielikumā minētajiem preču un produktu veidiem — ar 1996.gada

1.jūliju.

82. Nodokļa maksājumus par videi

kaitīgu preču un produktu patērēšanu šo noteikumu IV nodaļā

noteiktajā kārtībā sāk atmaksāt:

82. l. par pārtikas un dzērienu

stikla taras atkārtotu izmantošanu, stikla lausku pārstrādi un

pārtikas un dzērienu kartona taras utilizāciju — ar 1997.gada

1.aprīli;

82.2. par pārējo šo noteikumu

9.pielikumā minēto preču un produktu atlikumu pārstrādi vai

atkārtotu izmantošanu — ar 1996.gada 1.oktobri.

Ministru prezidents

A.Šķēle

Vides aizsardzības un reģionālās

attīstības ministrs,

Ministru prezidenta biedrs M.Gailis

1.pielikums

Nodokļa likmju

grupām atbilstošā atkritumu klasifikācija pēc to bīstamības

|

Atkritumu veids |

Bīstamības klase |

Nodokļa likme (Ls / m3) |

| O pamatgrupa: |

|

|

| Sadzīves

atkritumi |

netoksiski |

0,25 |

| Būvgruži un

celtniecības materiāli |

netoksiski |

0,

25 |

| Ielu saslaukas |

netoksiskas |

0,25 |

| Papīrs un

kartons |

netoksiski |

0,25 |

| Koksnes atkritumi,

zari un koku mizas |

netoksiski |

0,25 |

| Pārtika un pārtikas

pārstrādes atkritumi |

netoksiski |

0,25 |

| Metāls (lūžņi un

skaidas) |

netoksisks |

0,25 |

| Plastmasa |

netoksiska |

0,25 |

| Stikls |

netoksisks |

0,25 |

| Audumi un citi

tekstilmateriāli |

netoksiski |

0,25 |

| A grupa.

Naftas produktus saturoši atkritumi: |

|

| Ar naftas produktiem

piesārņota zeme, filtrēšanas materiāli, polimēri un

filtri |

toksiski |

1,50 |

| Izlietotās

hidrauliskās, mašīnu, motoru eļļas un citas minerāleļļas |

toksiskas |

1,50 |

| Mazuts, gudrons un

vazelīns |

toksiski |

1,50 |

| Iekārtu mazgāšanā

izmantotais benzīns un petroleja |

toksiski |

1,50 |

| Bremžu šķidrumi un

filtri |

toksiski |

1,50 |

| B grupa.

Halogēnus un sēru saturoši organiskie atkritumi: |

|

| Hlororganiskie

šķīdinātāji |

īpaši

toksiski |

50,00 |

| Bromorganiskie

šķīdinātāji |

īpaši

toksiski |

50,00 |

| Fluoru un jodu

saturoši organiskie atkritumi |

īpaši

toksiski |

50,00 |

| Freoni |

toksiski |

1,50 |

| Polihlorētos

bifenīlus saturoši atkritumi |

īpaši

toksiski |

50,00 |

| Tioli, sulfonskābes,

sulfīdi, disulfidi |

toksiski |

1,50 |

| C grupa.

Halogēnus un sēru nesaturoši organiskie šķīdinātāji: |

|

| Spirti un

ketoni |

īpaši

toksiski |

50,00 |

| Aromātiskie

ogļūdeņraži |

īpaši

toksiski |

50,00 |

| Fenoli un to

atvasinājumi |

īpaši

toksiski |

50,00 |

| Ēteri, epoksīdi un

esteri |

īpaši

toksiski |

50,00 |

| D grupa.

Halogēnus un sēru nesa turošas organiskās vielas: |

|

| Krāsas, lakas un to

atlikumi |

toksiski |

1,50 |

| Darvas un līmes |

toksiskas |

1,50 |

| Dzesējošie

šķīdumi |

toksiski |

1,50 |

| Sintētisko

mazgāšanas līdzekļu atkritumi |

toksiski |

1,50 |

|

Nitrosavienojumi |

toksiski |

1,50 |

| Kaprolaktāms |

toksisks |

1,50 |

| Karbonskābes un to

atvasinājumi |

toksiski |

1,50 |

| E grupa.

Augu un dzīvnieku aizsardzības līdzekļu atkritumi |

|

| Pesticīdi

(herbicīdi, fungicīdi un insekticīdi) |

īpaši

toksiski |

50,00 |

| Bioloģiski aktīvas

vielas |

īpaši

toksiski |

50,00 |

| Koksnes

konservanti |

īpaši

toksiski |

50,00 |

| F grupa.

Neorganiskie atkritumi: |

|

|

| Kodināšanas un

galvanisko procesu atkritumi |

toksiski |

1,50 |

| Neorganiskie

sāļi |

toksiski |

1,50 |

| Neorganiskie

sārmi |

toksiski |

1,50 |

| Neorganiskās

skābes |

toksiskas |

1,50 |

| Metālu pulēšanas un

slīpēšanas, metālliešanas atkritumi |

toksiski |

1,50 |

| Hromu saturoši

atkritumi |

toksiski |

1,50 |

| Kadmiju saturoši

atkritumi |

īpaši

toksiski |

50,00 |

| Beriliju saturoši

atkritumi |

īpaši

toksiski |

50,00 |

| Svinu saturoši

atkritumi |

īpaši

toksiski |

50,00 |

| Cianīdus saturoši

atkritumi |

īpaši

toksiski |

50,00 |

| Azbests un azbestu

saturoši izstrādājumi |

toksiski |

1,50 |

| G grupa. Dzīvsudrabu

saturoši atkritumi: |

| Termometri un

termostati |

īpaši

toksiski |

50,00 |

| Luminiscentās

lampas |

īpaši

toksiskas |

50,00 |

| Ķīmiskajā rūpniecībā

izmantotie reaģenti |

īpaši

toksiski |

50,00 |

| H grupa. Jaukta tipa

bīstamie atkritumi: |

| Izlietotie

organiskie filtrēšanas un tīrīšanas materiāli |

toksiski |

1,50 |

| Gaļas un zivju

pārstrādes atkritumi |

toksiski |

1,50 |

| Augu eļļas

atkritumi |

toksiski |

1,50 |

| Farmaceitiskās

rūpniecības un medicīnas iestāžu atkritumi |

toksiski |

1,50 |

| Notekūdeņu

attīrīšanas dūņas ar paaugstinātu toksisko vielu saturu |

toksiskas |

1,50 |

| Fotoplates un

fotoķimikālijas |

toksiskas |

1,50 |

Piezīmes.

1. Nodoklis pēc pamatlikmēm

piemērojams par normatīvo vides piesārņojumu, kas rodas,

uzglabājot atkritumus poligonos atbilstoši projektā paredzētajiem

ekspluatācijas noteikumiem.

2. O pamatgrupas atkritumi

klasificējami kā netoksiski, ja tie pēc sastāva neatbilst kādai

no bīstamo atkritumu grupām (A, B, C, D, E, F, G un H).

3. Tos zemākas bīstamības klases

atkritumus, kuri satur augstākas bīstamības klases atkritumu

piejaukumus svara daļās, kas pārsniedz attiecīgajam atkritumu

pārstrādes vai uzglabāšanas veidam pieļaujamo normu, klasificē

atbilstoši tai bīstamības klasei, pie kuras pieder atkritumu masā

sastopamie visaugstākās bīstamības piemaisījumi.

4. Nodokli aprēķina par faktiski

deponēto atkritumu apjomu (tilpumu), ierēķinot speciālās taras

(balonu, konteineru u..tml.), balastvielu, stabilizatoru un citu

piejaukumu apjomu (tilpumu).

Vides aizsardzības un reģionālās

attīstības ministrs, Ministru prezidenta biedrs M. Gailis

2. pielikums

Nodokļa likmju

grupām atbilstošā izmešu klasifikācija pēc to bīstamības (gaisa

piesārņošana)

|

Izmešu nosaukums |

Bīstamības klase |

Nodokļa likme (Ls/t) |

| Putekļi |

netoksiski |

3,00 |

| Oglekļa oksīds

(CO) |

vidēji bīstams |

4,50 |

| Sēra dioksīds

(SO2) |

bīstams |

10,00 |

| Slāpekļa oksīdi

(NOx) |

bīstami |

10,00 |

| Amonjaks

(NH3) |

bīstams |

10,00 |

| Gaistošie organiskie

savienojumi |

bīstami |

10,00 |

| Ogļūdeņraži

(CnHn) |

bīstami |

10,00 |

| Smagie metāli un to

savienojumi |

īpaši

bīstami |

800,00 |

| Pārējie neorganiskie

savienojumi |

bīstami |

10,00 |

Vides aizsardzības un reģionālās

attīstības ministrs, Ministru prezidenta biedrs M.

Gailis

3. pielikums

Nodokļa likmju

grupām atbilstošā piesārņojošo vielu klasifikācija pēc to

bīstamības (ūdeņu piesārņošana)

|

Piesārņojošas vielas nosaukums |

Bīstamības klase |

Nodokļa likme (Ls/t) |

| Suspendētās

vielas |

netoksiskas |

10,00 |

| Ķīmiskais skābekļa

patēriņš |

vidēji bīstams |

30,00 |

| Kopējais slāpeklis

(N kop.) |

vidēji bīstams |

30,00 |

| Kopējais fosfors (P

kop.) |

vidēji bīstams |

30,00 |

| Naftas produkti |

bīstami |

8

000,00 |

| Hroms (Cr) |

īpaši

bīstams |

50

000,00 |

| Kadmijs (Cd) |

īpaši

bīstams |

50

000,00 |

| Svins (Pb) |

īpaši

bīstams |

50

000,00 |

Vides aizsardzības un reģionālās

attīstības ministrs, Ministru prezidenta biedrs M.

Gailis

4.pielikums

Nodokļa likmju

grupām atbilstošā piesārņojošo vielu klasifikācija pēc to

bīstamības (augsnes, grunts un ūdenstilpju gultnes

piesārņošana)

|

Piesārņojošas vielas nosaukums |

Bīstamības klase |

Nodokļa likme (Ls/t) |

| Kopējais slāpeklis

{N kop.) |

vidēji bīstams |

100,00 |

| Kopējais fosfors (P

kop.) |

vidēji bīstams |

100,00 |

| Hroms (Cr) |

bīstams |

1000,00 |

| Niķelis (Ni) |

bīstams |

1000,00 |

| Varš (Cu) |

bīstams ' |

1000,00 |

| Kadmijs (Cd) |

īpaši

bīstams |

10000,00 |

| Dzīvsudrabs

(Hg) |

īpaši

bīstams |

10000,00 |

| Svins (Pb) |

īpaši

bīstams |

10000,00 |

| Aromātiskie

savienojumi |

bīstami |

1000,00 |

| Policikliskie

aromātiskie |

|

|

| ogļūdeņraži |

bīstami |

1000,00 |

| Naftas produkti un

minerāleļļas |

bīstami |

1000,00 |

| Pesticīdu summa |

īpaši

bīstami |

10

000,00 |

Vides aizsardzības un reģionālas

attīstības ministrs, Ministru prezidenta biedrs

M.Gailis