ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Valsts ieņēmumu dienesta rīkojums Nr.45

Rīgā 2004. gada 14. janvārī

Par prasībām valūtas pirkšanas un pārdošanas uzņēmumos izmantojamajiem kases aparātiem un kases sistēmām

1. Saskaņā ar Ministru kabineta 2003.gada 1.jūlija noteikumu Nr.361 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām” 25., 63. un 81.punktu nosaku prasības ārvalstu valūtas skaidrās naudas pirkšanas un pārdošanas (turpmāk — valūtu pirkšana un pārdošana) uzņēmumos izmantojamajiem kases aparātiem un kases sistēmām (turpmāk — kases aparāts un kases sistēma) kārtību, kādā aizpildāmi kases aparātu un kases sistēmu žurnāli, un kases aparātu un kases sistēmu lietotāju pienākumus.

2. Kases aparātu un kases sistēmu lietotājs (turpmāk — lietotājs) — nodokļu maksātājs, kas Valsts ieņēmumu dienesta teritoriālajā iestādē uz sava vārda ir reģistrējis kases aparātu vai kases sistēmu.

3. Lietotājs, lai reģistrētu nodokļus un citus maksājumus valūtas pirkšanas un pārdošanas darījumos, nodrošina saimnieciskās darbības veidam atbilstošas konstrukcijas kases aparāta, kases sistēmas, specializētās ierīces vai iekārtas iegādi.

4. Nodokļu un citu maksājumu reģistrēšanai valūtas pirkšanas un pārdošanas uzņēmumos lieto kases aparātus un kases sistēmas, kuru konstrukcija nodrošina Ministru kabineta 2003.gada 1.jūnija noteikumu Nr.361 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām” trešajā nodaļā “Kases aparātu, kases sistēmu, specializēto ierīču un iekārtu obligātās tehniskās prasības” kases aparātiem un kases sistēmām noteikto obligāto prasību izpildi.

5. Kases aparāts un kases sistēma papildus šī rīkojuma 4.punktā noteiktajām prasībām nodrošina šādas informācijas norādīšanu:

5.1. kases čekā — valūtas nosaukums (šifrs) un daudzums, valūtas kurss (cena), saņemtās valūtas ekvivalents latos un izsniegtais naudas atlikums latos;

5.2. kontroles pārskatā finanšu pārskata izdrukas brīdī (“X” pārskats) un dienas (perioda) finanšu pārskatā (“Z” pārskats) — saņemtās valūtas summa pa valūtas veidiem, katras valūtas ekvivalents latos un kopsumma latos.

6. Lietotājs nodrošina Ministru kabineta 2003.gada 1.jūlija noteikumu Nr.361 “Noteikumi par nodokļu un citu maksājumu reģistrēšanas elektroniskajām ierīcēm un iekārtām” ceturtajā nodaļā “Lietotāja pienākumi” lietotājam noteikto pienākumu izpildi.

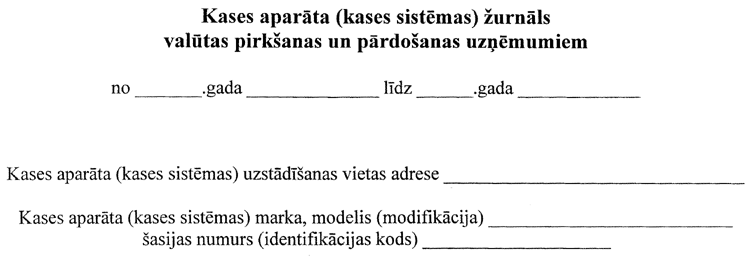

7. Papildus šī rīkojuma 6.punktā noteiktajiem pienākumiem lietotājs pēc katras dienas (perioda) finanšu pārskata (“Z” pārskata) izdrukāšanas, bet ne retāk kā reizi diennaktī, atbilstoši pielikumā noteiktajai Kases aparāta (kases sistēmas) žurnāla valūtas pirkšanas un pārdošanas uzņēmumiem noteiktajai aizpildīšanas kārtībai aizpilda Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrētu un apzīmogotu Kases aparāta (kases sistēmas) žurnālu valūtas pirkšanas un pārdošanas uzņēmumiem (pielikumā). Žurnāla lapām jābūt numurētām, žurnālam caurauklotam.

8. Ja kases aparāta vai kases sistēmas konstrukcija nenodrošina vairāku dienas (perioda) laikā nepieciešamo valūtas kursu ieprogrammēšanu, lietotājs pēc katras valūtas kursa maiņas izdrukā dienas (perioda) finanšu pārskatu (“Z” pārskats).

9. Atzīt par spēku zaudējušu Valsts ieņēmumu dienesta 2003.gada 5.marta rīkojumu Nr.302 “Par Elektroniskā kases aparāta (kases sistēmas) žurnālu valūtas pirkšanas un pārdošanas uzņēmumiem”.

10. Rīkojums stājas spēkā pēc tā publicēšanas laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta ģenerāldirektora v.i. N.Jezdakova

Pielikums

Kases aparāta (kases sistēmas) žurnāla valūtas pirkšanas un pārdošanas uzņēmumiem aizpildīšanas kārtība

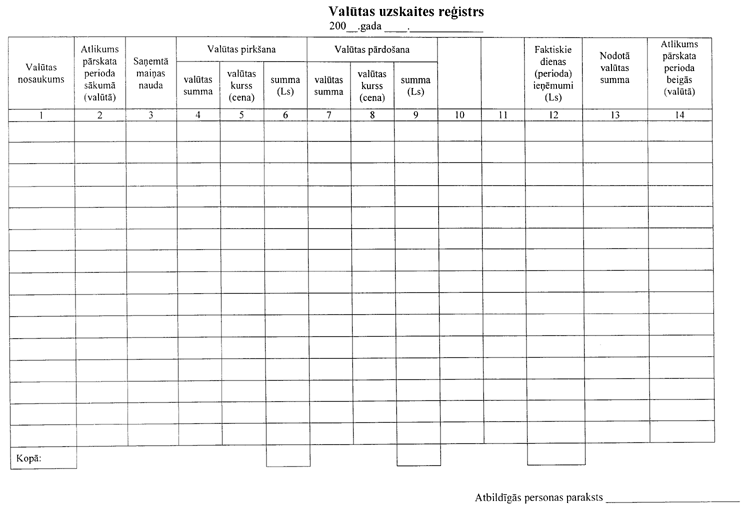

1. Kases aparāta (kases sistēmas) žurnālu valūtas pirkšanas un pārdošanas uzņēmumiem (turpmāk — žurnāls), kura atvērumā ietvertas lappuses “Valūtas uzskaites reģistrs” un “Dienas finanšu pārskata (“Z” pārskata) informācija”, aizpilda pēc katra dienas (perioda) finanšu pārskata (turpmāk — “Z” pārskats) izdrukas.

2. Žurnālā ierakstus par attiecīgo dienu (“Z” pārskata periodu) sāk jaunā žurnāla atvērumā.

3. Žurnāla atvēruma viena lappuse sastāv no Valūtas uzskaites reģistra un no Dienas (perioda) finanšu pārskata (“Z” pārskata) informācijas.

4. Žurnāla lappusē “Valūtas uzskaites reģistrs” norāda:

4.1. lappuses “Valūtas uzskaites reģistrs” aizpildīšanas datumu;

4.2. 1.ailē — valūtu nosaukumus;

4.3. 2.ailē — katras valūtas atlikumu pārskata perioda sākumā (valūtā);

4.4. 3.ailē — katras valūtas no uzņēmuma kases saņemtā papildinājuma summu;

4.5. 4.ailē — katras nopirktās valūtas summu;

4.6. 5.ailē — katras valūtas pirkšanas kursu (cenu);

4.7. 6.ailē — katras nopirktās valūtas kopsummas ekvivalentu latos (4. X 5.aile);

4.8. 7. ailē — katras pārdotās valūtas summu;

4.9. 8.ailē — katras valūtas pārdošanas kursu (cenu);

4.10. 9.ailē — katras pārdotās valūtas summas ekvivalentu latos (7. X 8.aile);

4.11. 10. un 11.ailē — uzņēmumam nepieciešamo papildu informāciju;

4.12. 12.ailē — faktiskos dienas (perioda) ieņēmumus latos (9. – 6.aile);

4.13. 13.ailē — kasē nodoto katras valūtas summu;

4.14. 14.ailē — katras valūtas atlikumu kasē pārskata perioda beigās;

4.15. atbildīgās personas parakstu par sniegtās informācijas pareizību.

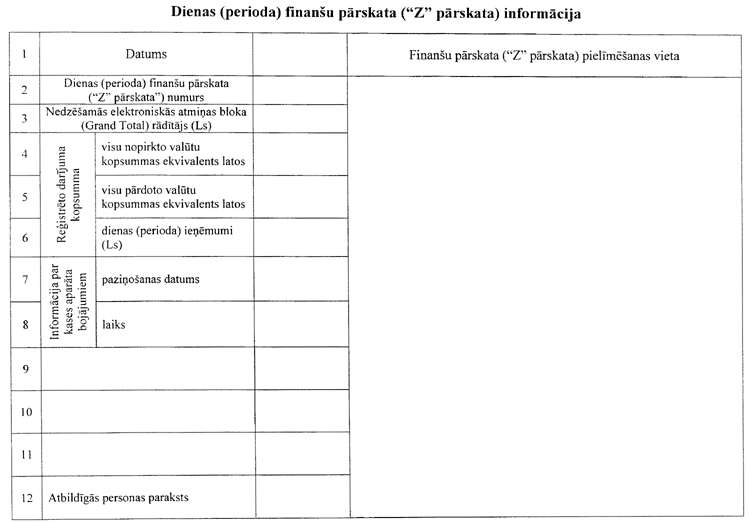

5. Žurnāla lappusē “Dienas finanšu pārskata (“Z” pārskata) informācija” norāda:

5.1. 1.ailē — “Z” pārskata datumu;

5.2. 2.ailē —“Z” pārskata numuru;

5.3. 3.ailē — nedzēšamās elektroniskās atmiņas bloka (Grand Total) rādītāju;

5.4. 4.ailē — visu dienas (perioda) laikā nopirkto valūtu summu ekvivalentu latos (Valūtas uzskaites reģistra 6.ailes kopsummu);

5.5. 5.ailē — visu dienas (periodā) laikā pārdoto valūtu summu ekvivalentu latos (Valūtas uzskaites reģistra 9.ailes kopsummu);

5.6. 6.ailē — dienas (perioda) ieņēmumus (4. + 5.aile);

5.7. 7. un 8.aili aizpilda, ja kases aparātā (kases sistēmā) ir bojājums, norādot apkalpojošā dienesta pārstāvja izsaukšanas datumu un laiku;

5.8. 8., 9., 10. un 11.ailē uzņēmumam nepieciešamo papildu informāciju;

5.9. 12.ailē — atbildīgās personas parakstu par iesniegtās informācijas pareizību;

5.10. norādītajā vietā ielīmē dienas (perioda) “Z” pārskatu.