ATSAUCĒ IETVERT:

Kā pieaugs degvielas cenas, iestājoties ES. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.02.2004., Nr. 26 https://www.vestnesis.lv/ta/id/84484

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Kā pieaugs degvielas cenas, iestājoties ES. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 18.02.2004., Nr. 26 https://www.vestnesis.lv/ta/id/84484

Paraksts pārbaudītsNĀKAMAIS Kad persona iesūdz tiesā valsti Vēl šajā numurā18.02.2004., Nr. 26 |

Kā pieaugs degvielas cenas, iestājoties ES

Foto: Aigars Jansons, A.F.I. |

Līdz ar pievienošanos Eiropas Savienībai šā gada 1.maijā Latvijā gaidāms ievērojams degvielas cenu pieaugums. Benzīna litra cena palielināsies vismaz par 1,4 santīmiem, bet dīzeļdegvielas cenu kāpums būs turpat pieci (4,8) santīmi. To paredz ES direktīvas projekts par jautājumiem, kas attiecas uz energoproduktu aplikšanu ar nodokļiem. Saskaņā ar topošo direktīvu akcīzes nodoklis degvielai būs jāpalielina arī turpmāk. Nodokļu palielinājums tuvākajos gados gaidāms arī citiem energoproduktiem.

Ko nosaka pašreizējā

likumdošana

Iepriekš saskaņā ar iestāšanās

sarunu iznākumu un atbilstoši mūsu valsts likumam “Par akcīzes

nodokli naftas produktiem” dīzeļdegvielai akcīzi bija plānots

celt par 30 latiem līdz 130 latiem par 1000 litriem (13 santīmu

par litru), bet bezsvina benzīnam nemainīt akcīzes likmi – 160

latus par 1000 litriem (16 santīmi par litru). Tomēr šādu

situāciju neizdosies saglabāt, jo netiek īstenots iepriekš

cerētais, proti, mainījās ES dalībvalstīs akcīzes likmi

regulējošās direktīvas. Vecā direktīva (92/82/EEC) zaudēja spēku

2004.gada 1.janvārī, bet jaunā direktīva (2003/96/EC) tagad tiek

grozīta.

Direktīvā (2003/96/EC) noteiktā akcīzes nodokļa minimālās likmes

ieviešana vairākās esošajās un it īpaši topošajās ES

dalībvalstīs, tajā skaitā Latvijā, nozīmētu ļoti strauju

degvielas cenu kāpumu. Tādēļ, lai mazinātu ekonomisko šoku, ko

radītu cenu kāpums, Eiropas Komisija izstrādājusi jaunu

direktīvas projektu par iespējām atsevišķām dalībvalstīm piemērot

pagaidu nodokļa atbrīvojumus vai samazinājumus.

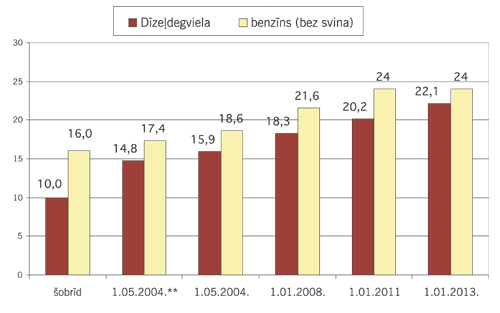

Kā mainīsies

degvielas cenas

|

Paredzamās akcīzes nodokļa

likmes izmaiņas degvielai

* Pēc eiro kursa 2003.gada

1.oktobrī (1 EUR= 0,6495 Ls)

|

Eiropas Komisijas izstrādātajā

direktīvas projektā Latvijai paredzēts pārejas periods akcīzes

nodokļa likmes palielināšanai gan dīzeļdegvielai, gan bezsvina

benzīnam. Direktīvas projekts paredz, ka 2004. gada 1. maijā

akcīzes nodoklim dīzeļdegvielai būtu jāsasniedz 245 eiro par 1000

litriem. Kā nākamie atskaites punkti minēti 2008. un 2011.gads,

bet 2013. gadā akcīzes likmei dīzeļdegvielai jāsasniedz likme 330

eiro par 1000 litriem (33 eirocenti jeb aptuveni 22 santīmi par

litru). Pašreizējā akcīzes likme dīzeļdegvielai Latvijā ir 10

santīmu par litru.

Visai ievērojums, bet ne tiks straujš kā dīzeļdegvielai,

paredzēts arī benzīna akcīzes likmes pieaugums. 2011. gadā

akcīzes likmei bezsvina benzīnam jāsasniedz 359 eiro par 1000

litriem (24 santīmi par litru). Šobrīd akcīzes likme ir 16

santīmu par litru.

Latvija cīnās

par izdevīgākiem noteikumiem

Pagājušajā ceturtdienā,

12.februārī, Briselē norisinājās pirmā ES Ministru padomes darba

grupas tikšanās par jauno direktīvas projektu, kuras laikā

Finanšu ministrijas pārstāvji iesnieguši valdības apstiprināto

Latvijas pozīciju. Latvija piekrīt Eiropas Komisijas

piedāvātājiem pārejas periodiem attiecībā uz akcīzes likmi

benzīnam un dīzeļdegvielai, tomēr prasa zināmas izmaiņas

attiecībā uz valūtas kursu, pēc kura tiek aprēķināta akcīzes

likme, kas ieviešama 2004.gada 1.maijā.

Proti, Eiropas Komisijas praksē, salīdzinot nodokļu likmi

nacionālajā valūtā un eiro, pieņemts izmantot attiecīgā gada

oktobra kursu. Pērn eiro kurss pret latu bija 0,6495, un līdz ar

to likmes, kā minēts, būtu jāpaaugstina līdz 15,9 santīmiem par

litru dīzeļdegvielai un līdz 18,6 santīmiem bezsvina benzīnam.

Komisija tomēr norādījusi, ka Latvijas īpašajā situācijā varētu

izmantot valūtas kursu vidēji 2002.gada decembrī. Pamatojums šāda

kursa izvēlei ir tāds, ka 2002.gada 13.decembrī Kopenhāgenas

galotņu tikšanās laikā Latvija beidza sarunas par iestāšanos ES.

Šajā gadījumā valūtas kurss Latvijai akcīzes nodokļa likmes

noteikšanai būtu izdevīgāks (0,6049 lati par vienu eiro).

Tādējādi 1.maijā akcīzes likme dīzeļdegvielai palielinātos par

4,8, nevis 5,9 santīmiem par litru, savukārt akcīze benzīnam

pieaugtu par 2,4, nevis 3,6 santīmiem par litru.

Palielināsies

nodoklis

arī citiem energoproduktiem

Komisijas izstrādātajā direktīvas

projektā Latvijai arī paredzēts pārejas periods, lai saskaņotu

akcīzes nodokļa likmi degvieleļļai (mazutam), kuru izmanto

siltuma ražošanai. Akcīzes likme pilnā apmērā ieviešama līdz

2010.gada 1.janvārim, taču ar 2007.gada 1.janvāri nodokļa likmei

ir jāsasniedz 50% no ES minimālās likmes. Latvija sākotnēji

pieprasīja pastāvīgu atkāpi no šīs normas, taču pēc Komisijas

kategoriska noraidījuma, Latvija akceptējusi piedāvāto pārejas

periodu.

Finanšu ministrijas Nodokļu politikas departamenta direktores

vietnieks, Akcīzes nodokļu nodaļas vadītājs Māris Jurušs

“Latvijas Vēstnesim” pastāstīja, ka jau šobrīd Latvijā ir gandrīz

sasniegta ES noteiktā minimālā akcīzes likme mazutam, kuru

izmanto siltuma ražošanai, bet problēma ir tā, ka šobrīd saskaņā

ar Latvijas likumdošanu siltuma ražotājiem šo nodokli valsts

atmaksā.

Tāds pats pārejas periods Latvijai piedāvāts arī attiecībā uz

akcīzes nodokļa likmes saskaņošanu elektrībai. Šis pārejas

periods atbilst Latvijas pieprasītajam.

Direktīvas projektā Latvijai paredzēts pārejas periods, arī lai

saskaņotu akcīzes nodokļa likmi oglēm un koksam. Akcīzes likme

pilnā apmērā ieviešama līdz 2010.gada 1.janvārim.

Vēl direktīva paredz nosacījumu, ar kuru līdz 2013.gadam no

nodokļa var atbrīvot dabasgāzi, ja konkrētajā dalībvalstī

2000.gadā daļa dabasgāzes galaenerģijas patēriņā bija mazāka nekā

15%. Latvija izpilda šo nosacījumu, jo Latvijai dabasgāzes daļa

galīgajā enerģijas patēriņā bija 11%.

Latvijas vēlas arī rezervēt tiesības atgriezties pie pārejas

perioda termiņa beigām attiecībā uz dabasgāzes un mazuta

atbrīvošanu no nodokļa.

Latvijas gadījumā atklāts un aktuāls ir jautājums par tiesībām

piemērot samazinātu nodokli vai atbrīvojumu energoproduktiem un

elektrībai vietējiem sabiedriskajiem pasažieru

transportlīdzekļiem, jo Komisija uzskata, ka valstij pašai

jānosaka vārda “vietējais” nozīme, bet – ņemot vērā direktīvas

mērķus. Taču Komisija norāda, ka vārds “vietējais” nav

attiecināms uz starppilsētu pasažieru pārvadājumiem. Latvijā vēl

nav atrisināts jautājums par pārvadājumiem starp apdzīvotām

vietām lauku rajonos.

Galīgais lēmums gaidāms martā

Latvijas pārstāvji ir darījuši

zināmu mūsu valsts pozīciju citām esošajām un topošajām

dalībvalstīm, tomēr lēmums par direktīvu netiek pieņemts uzreiz.

M.Jurušs “Latvijas Vēstnesi” informēja, ka šī bija tikai pirmā

darba grupas sēde, kurā apspriests attiecīgais direktīvas

projekts. Vēl viena darba grupas sēde paredzēta mēneša beigās,

bet direktīvas galīgais variants varētu tikt pieņemts marta

sākumā ES finanšu un ekonomikas ministru (ECOFIN) sanāksmē.

M. Jurušs pastāstīja, ka Vācijas pārstāvji pauduši

neapmierinātību par pārejas periodiem, kas visām jaunajām

dalībvalstīm (tajā skaitā Latvijai) esot noteikti par garu.

Vācija diezgan stingri iestājas par savu pozīciju, uzskatot, ka

attiecībā uz visām dalībvalstīm būtu piemērojami vienādi

noteikumi. Vācijas valdības pārstāvji solījuši vēl papildus pētīt

šo jautājumu, lai formulētu savu galīgo pozīciju, pastāstīja

M.Jurušs. Līdzīgu pozīciju aizstāv arī Francijas valdības

pārstāvji.

Kā zināms, ES Ministru padomē jautājumi attiecībā uz nodokļu

politiku tiek pieņemti ar vienprātības principu (vienbalsīgu

lēmumu), tādējādi arī vienas valsts balsojums var bloķēt lēmuma

pieņemšanu.

Artis Nīgals, “LV”