ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Kā nodokli maksā un atmaksā

Akcīze naftas produktiem un Eiropas Savienības nostādnes

Akcīzes nodoklis dod lielus un viegli iekasējamus ienākumus, kas ir būtiski valsts budžetam. Šā nodokļa slogu jūt iedzīvotāji ar vidējiem un maziem ienākumiem, jo tā lielāko daļu veido ieņēmumi no degvielas un alkohola.

Galvenais

ieņēmumu avots

Tranzīta jomā Latvija konkurē ar

Lietuvu un Igauniju. Tranzīta pakalpojumi dod gan ievērojamus

ienākumus Latvijas biznesam, gan valūtas ienākumus no pakalpojumu

eksporta, gan nodokļus valsts budžetā.

Līdz 2003. gada 14. novembrim Latvijā bija spēkā pieci likumi par

akcīzes nodokli.

1999. gada 12. septembrī zaudēja spēku 1990. gada 12. decembrī

pieņemtais likums “Par akcīzes nodokli” un spēkā stājās 12.

septembrī pieņemts jauns likums “Par akcīzes nodokli”. Šis likums

nosaka kārtību, kādā akcīzes preces tiek apliktas ar nodokli.

Likums attiecas uz akcīzes precēm, kuras ieved, izved, ražo,

pārbūvē, pārveido, pārstrādā, glabā, realizē, saņem vai nosūta

Latvijas Republikas muitas teritorijā.

Naftas produkti tiek aplikti ar akcīzes nodokli saskaņā ar likumu

“Par akcīzes nodokli naftas produktiem” (spēkā no 1998. gada 1.

janvāra).

Ar 2004. gada 1. maiju stājas spēkā viens visu ar akcīzes nodokli

apliekamo objektu aptverošs MK likums “Par akcīzes nodokli”, kas

reglamentēs šā nodokļa saistošos ieņēmumus un izdevumus.

Nodokļi ir galvenais valsts kopbudžeta ieņēmumu avots, un tas

veido 85% no visiem ieņēmumiem. Lielākie nodokļu ieņēmumi laikā

no 1999. gada līdz 2002. gadam ir ienākuši valsts kopbudžetā no

netiešajiem nodokļiem (pievienotās vērtības nodoklis (PVN),

akcīzes un muitas nodoklis), attiecīgi netiešie nodokļi pieauguši

no 487,4 miljoniem latu 1999. gadā līdz 575,6 milj. latu 2002.

gadā, t.i., par 18,1%, un vislielāko īpatsvaru netiešajos

nodokļos šajā laika periodā veido tieši PVN – ap 66,6%, tālāk

seko akcīzes nodoklis, kas pēdējos gados ir ap 30,8%, bet muitas

nodoklis pat samazinās, tas netiešo nodokļu ieņēmumos

samazinājies no 3,3% 1999. gadā līdz 2,6% 2002. gadā.

2002. gadā kopējos akcīzes nodokļa ieņēmumos vislielākais

īpatsvars bija ieņēmumiem no akcīzes nodokļa naftas produktiem.

Ieņēmumi no akcīzes nodokļa naftas produktiem 2002. gadā bija

101,3 milj. latu, kas ir par 15,6 milj. latu jeb 18,2% vairāk

nekā 2001. gadā.

Ieņēmumus no akcīzes nodokļa naftas produktiem salīdzinājumā ar

2001. gadu pamatā noteica akcīzes nodokļa ieņēmumu palielinājums

benzīnam par 9,1 milj. latu jeb 17,2%. To lielā mērā ietekmēja

patēriņa pieaugums, ko sekmēja automašīnu un nobraukto kilometru

skaita pieaugums Latvijā.

Otrs būtiskākais pieaugums salīdzinājumā ar 2001. gadu ir

ieņēmumi no akcīzes nodokļa dīzeļdegvielai. Šie ieņēmumi ir

palielinājušies par 5,9 milj. latu jeb 19,4%, ko sekmēja

dīzeļdegvielu patērējošo transportlīdzekļu īpatsvara pieaugums

par 17% kopējā transportlīdzekļu skaitā.

Ieņēmumus no akcīzes nodokļa naftas produktiem ietekmē arī

akcīzes nodokļa maksājumu parādi un to piedziņa. Akcīzes nodokļa

parādi 2003. gada 1. janvārī par 0,3 milj. latu jeb 0,8%

pārsniedza parādu apjomu 2002. gada sākumā.

Naftas produktu akcīzes nodokļa likmes pieaugumam ir jūtama

tautsaimniecības ietekme, jo tas var mazināt naftas produktu

izmantotāju reālās iespējas, sadārdzināt autotransporta

pārvadājumus, palielinot pārvadājumu preču cenas. Akcīzes nodokļa

likmju pieaugums ir būtisks lielums, kas veicina izmaksu

inflāciju.

Nodokļa maksātāji ir fiziskas un juridiskas personas, kas naftas

produktus ieved Latvijas Republikas muitas teritorijā pārdošanai

brīvam apgrozījumam, kā arī akcīzes preču noliktavas

turētājs.

Atbrīvojumi

un atvieglojumi

Ir vesela virkne naftas produktu

akcīzes nodokļa aplikšanas atbrīvojumu un atvieglojumu: piemēram,

lauksaimniecības produkcijas ražotājiem, tāpat arī juridiskām

personām, kuras izmanto naftas produktus elektroenerģijas

ražošanai vai kombinētās iekārtas, kas ražo elektroenerģiju un

siltumenerģiju, ķīmiskās apstrādes procesā, pievienojot koksam,

ko izmanto par kurināmo u.c. saskaņā ar iepriekš minētā likuma

18. un 28. pantu. Viņu samaksātais akcīzes nodoklis tiek

atmaksāts atbilstoši noteiktiem normatīviem.

Lauksaimniecības produkcijas ražotājam atmaksā nodokli par

dīzeļdegvielu (gāzeļļu) lauksaimniecībā izmantotās zemes

apstrādei, ievērojot šādus nosacījumus, ja:

1) lauksaimniecības produkcijas ražotājs veic:

• saimniecisko darbību – lauksaimnieciskās produkcijas ražošanu,

par ko samaksā nodokļus konkrēto nodokļu likumos noteiktā

kārtībā;

• ved grāmatvedības uzskaiti par lauksaimniecības produkcijas

ražošanu likumos noteiktā kārtībā;

2) ievērojot valdības noteikto atmaksājamo dīzeļdegvielas

daudzumu litros uz īpašumā, pastāvīgā lietošanā vai nomā esošu

lauksaimniecības izmantojamās zemes hektāru, kas attiecīgi 2002.

gadā bija noteikts 100 litru uz hektāru;

3) dīzeļdegviela (gāzeļļa) iegādāta, izmantojot 18. pantā kādu no

uzrādītajiem norēķina veidiem, un dīzeļdegviela (gāzeļļa)

iegādāta konkrētā kalendārā gadā.

Par dīzeļdegvielas izlietojumu atmaksu lauksaimniecības

produkcijas ražotājiem Ministru kabineta (MK) noteiktās atmaksas

normas pa atsevišķiem gadiem ir mainīgas (1.tabula). Šie

grozījumi galvenokārt tiek pamatoti ar grūtībām attiecīgā gada

budžeta ieņēmumu izpildē un pat arī ar attiecīgas daļas

lauksaimniecības produkcijas ražotāju negodīgu rīcību.

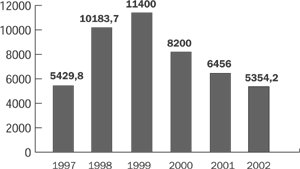

Atmaksājamā dīzeļdegvielas summa analizējamā periodā no 1997.

līdz 2002. gadam ir svārstījusies no Ls 5429,8 tūkst. 1997. gadā

līdz Ls 11400 tūkst. 1999. gadā. Augstākā atmaksas summa bijusi

1999.

Attēls. Lauksaimniecības produkcijas ražotājiem atmaksātais akcīzes nodoklis no 1997. līdz 2002. gadam, tūkst. Ls |

gadā (1. tabula), kas attiecīgi

apskatītajos gados no 2000. līdz 2003. gadam ir ievērojami

samazinājies, un 2002. gadā tā ir 5354 tūkst. latu.

Arī lauksaimniecības produkcijas ražotājiem dīzeļdegvielas

atmaksas rādītāji triju pēdējo gadu skatījumā reģionu griezumā ir

samērā mainīgi.

Lauksaimniecības produkcijas ražotājiem atmaksātais akcīzes

nodokļa īpatsvars reģionu analīzes griezumā parāda, ka šis

nodokļa atmaksas īpatsvars laika periodā no 2000. līdz 2002.

gadam (2. tabula) pieaudzis Zemgales reģionā no 33,9% 2000. gadā

līdz 36,9% 2002. gadā. Pieaugumu uzrādījis arī Kurzemes reģions,

attiecīgi šai periodā par 3%. Nelielu pieaugumu uzrādījis Rīgas

reģions. Savukārt samazinājumu akcīzes atmaksā uzrādījis Valsts

ieņēmumu dienesta Vidzemes reģions – no 26,1% 2000. gadā līdz

24,3% 2002. gadā, t.i., gadā tuvu 2%. Pavisam lielu akcīzes

atmaksas īpatsvara samazinājumu uzrādījis Latgales reģions –

analizējamā periodā tas krities no 15% līdz 10%.

Zemnieku ieņēmumi Latgales

reģionos ir mazi, viņi nav spējīgi iegādāties dīzeļdegvielu

lielos daudzumos ar bankas starpniecību, kas dotu iespēju saņemt

dīzeļdegvielas akcīzes nodokļa atmaksu. Akcīzes nodokļa

iekasēšanas apjomu būtiski varēja ietekmēt mazumtirdzniecības

cena degvielai kaimiņvalstīs, tā radot iespēju iepirkt lētāku

kontrabandas degvielu, apejot akcīzes nodokļa samaksu.

Neatbildēts paliek jautājums, vai šajos reģionos lauksaimniecības

zemes apsaimniekotāji nenokārto un neiesniedz vajadzīgos

dokumentus dīzeļdegvielas nodokļa atmaksai vai arī tiek izmantota

iegādātā kontrabandas vai arī attiecīgo vietējo šoferu

ieekonomētā degviela par lētāku cenu. Ietekmi uz dīzeļdegvielas

akcīzes atmaksas lielumu atstāj pa gadiem MK noteiktā akcīzes

nodokļa vienības atmaksa par 1 ha, kas pa gadiem ir bijis mainīgs

lielums (1. tabula).

Turpmāk vēl

Dr. oec. asoc.prof. Īrija Vītola

Mag. oec. Dzintra Bergmane

1. tabula

Lauksaimniecības produkcijas ražotājiem atmaksātais akcīzes nodoklis par zemes apstrādē izmantoto dīzeļdegvielu Latvijā

|

Gads |

Summa, |

% pret |

Atmaksājamais dīzeļdegvielas

daudzums, |

Akcīzes nodoklis par 1000 litriem dīzeļdegvielas, Ls |

|

1997 |

5429,8 |

100 |

80 |

80 |

|

1998 |

10183,7 |

188 |

120 |

100 |

|

1999 |

11400,0 |

210 |

120 |

130 (līdz 28.06.) 100 |

|

2000 |

8200,0 |

150 |

80 |

100 |

|

2001 |

6456,0 |

119 |

100 |

100 |

|

2002 |

5354,2 |

99 |

100 |

100 |

2.tabula

Lauksaimniecības produkcijas ražotājiem atmaksātais dīzeļdegvielas akcīzes nodoklis pa reģioniem laikā no 2000. līdz 2003. gadam

|

Reģiona |

2000. gads |

2001. gads |

2002. gads |

2003. gads |

||||

|

Summa, Ls |

Īpatsv., % |

Summa, Ls |

Īpatsv., % |

Summa, Ls |

Īpatsv., % |

Summa, Ls |

Īpatsv., % |

|

|

Kurzeme |

1641900 |

20,0 |

1400919 |

21,7 |

1233728 |

23,0 |

947868 |

23,3 |

|

Zemgale |

2774946 |

33,9 |

2267562 |

35,1 |

1976653 |

36,9 |

1478757 |

36,3 |

|

Rīga |

412835 |

5,0 |

344063 |

5,3 |

310161 |

5,8 |

232690 |

5,7 |

|

Vidzeme |

2143571 |

26,1 |

1652529 |

25,6 |

1298408 |

24,3 |

984491 |

24,2 |

|

Latgale |

1226723 |

15,0 |

790933 |

12,3 |

535398 |

10,0 |

425219 |

10,5 |

|

Pavisam gadā |

8199975 |

100,0 |

6456006 |

100,0 |

5354348 |

100,0 |

4069025 |

100,0 |