Valsts ieņēmumu dienesta

rīkojums Nr.529

Rīgā 2004.gada 2.aprīlī

Par “Metodisko

norādījumu par iedzīvotāju ienākuma nodokļa aprēķināšanas kārtību

no nerezidentu ienākuma” apstiprināšanu

1. Pamatojoties uz likuma “Par

Valsts ieņēmumu dienestu” 8.panta 4.punktu un likuma “Par

nodokļiem un nodevām” 5.panta otro daļu, apstiprinu “Metodiskos

norādījumus par iedzīvotāju ienākuma nodokļa aprēķināšanas

kārtību no nerezidentu ienākuma”.

2. Rīkojumu un ar šo rīkojumu

apstiprinātos “Metodiskos norādījumus par iedzīvotāju ienākuma

nodokļa aprēķināšanas kārtību no nerezidentu ienākuma” publicēt

laikrakstā “Latvijas Vēstnesis”.

3. Ar šo rīkojumu apstiprinātos

“Metodiskos norādījumus par iedzīvotāju ienākuma nodokļa

aprēķināšanas kārtību no nerezidentu ienākuma” piemērot 2004.gada

un turpmāko taksācijas periodu iedzīvotāju ienākuma nodokļa

aprēķināšanai no nerezidentu ienākuma.

Valsts ieņēmumu dienesta

ģenerāldirektora v.i.

N.Jezdakova

Metodiskie

norādījumi par iedzīvotāju ienākuma nodokļa aprēķināšanas kārtību

no nerezidentu ienākuma

Izdoti saskaņā

ar likuma “Par nodokļiem un nodevām” 5.panta otro daļu un likuma

“Par Valsts ieņēmumu dienestu” 8.panta 4.punktu

I. Vispārīgie

jautājumi

1. Metodiskie norādījumi par

iedzīvotāju ienākuma nodokļa aprēķināšanas kārtību no nerezidentu

ienākuma (turpmāk — norādījumi) nosaka iedzīvotāju ienākuma

nodokļa aprēķināšanas un ieturēšanas, kā arī apliekamā ienākuma

noteikšanas kārtību no nerezidentu gūtā ienākuma Latvijā.

2. Norādījumi paredzēti nodokļa

maksātājiem — nerezidentiem, nodokļa ieturētājiem (darba devējiem

un ienākuma izmaksātājiem), kā arī nodokļu administrācijas

darbiniekiem, lai atvieglotu nodokļa būtības izpratni un nodokli

reglamentējošo normatīvo aktu lietošanu praktiskajā darbā.

3. Norādījumi sastādīti saskaņā ar

likuma “Par iedzīvotāju ienākuma nodokli” (turpmāk — Likums)

normām, šajā likumā noteiktajiem Ministru kabineta noteikumiem.

Norādījumos ir lietotas atsauces uz iedzīvotāju gada ienākumu

deklarāciju (apstiprināta ar Ministru kabineta 2000.gada

19.decembra noteikumiem Nr.460 “Noteikumi par iedzīvotāju gada

ienākumu deklarāciju”), kā arī uz citiem Latvijā spēkā esošajiem

normatīvajiem aktiem.

II. Nerezidenta

statuss Latvijā

4. Iedzīvotāju ienākuma nodokli

(turpmāk — nodoklis) maksā arī tās fiziskās personas, kuras

atbilstoši likumam “Par nodokļiem un nodevām” ir ārvalstu nodokļu

maksātāji (nerezidenti) un taksācijas periodā ir guvušas

ienākumus Latvijā (Likuma 2.panta 2.punkts).

5. Saskaņā ar likumu “Par

nodokļiem un nodevām” ārvalstu fizisko personu uzskata par

iekšzemes nodokļu maksātāju (rezidentu), ja:

5.1. šīs personas pastāvīgā

dzīvesvieta ir Latvijā;

5.2. šī persona uzturas Latvijā

183 dienas vai ilgāk jebkurā 12 mēnešu periodā, kas sākas vai

beidzas taksācijas gadā;

5.3. šī persona ir Latvijas

pilsonis, ko ārzemēs nodarbina Latvijas valdība.

6. Skaidrojot norādījumu

5.1.apakšpunktu, dzīvesvieta (domicils) atbilstoši

Civillikumam ir tā vieta, kur persona ir labprātīgi apmetusies ar

tieši vai klusējot izteiktu nodomu tur pastāvīgi dzīvot vai

darboties. Pagaidu uzturēšanās nerada dzīvesvietas tiesiskās

sekas un ir apspriežama ne pēc tās ilguma, bet pēc nodoma.

7. Skaidrojot norādījumu

5.2.apakšpunktu, Ekonomiskās attīstības un sadarbības

organizācija (angļu val. — Organisation for Economic

Co-operation and Development (OECD)) rekomendē 183 dienu

perioda aprēķināšanai piemērot fiziskās klātbūtnes testu. Pēc šīs

metodes 183 dienas nosaka, pamatojoties uz fiziskās personas

fizisko klātbūtni attiecīgajā valstī taksācijas gadā vai periodā,

kā arī šī metode sniedz pilnīgāku priekšstatu par attiecīgās

personas saistību ar valsti, kurā tā uz laiku uzturas

(strādā).

8. Nosakot 183 dienu periodu, tajā

iekļauj:

8.1. daļējas klātbūtnes dienas

(mazāk nekā 24 stundas);

8.2. iebraukšanas dienu uzskata

par pilnu dienu;

8.3. izbraukšanas dienu uzskata

par pilnu dienu;

8.4. sestdienas un svētdienas,

kuras šī persona pavada valstī, kurā tā uz laiku uzturas

(strādā);

8.5. valsts svētku brīvdienas,

kuras šī persona pavada valstī, kurā tā uz laiku uzturas

(strādā);

8.6. atvaļinājumus, ko šī persona

pavada valstī, kurā tā uz laiku uzturas (strādā):

8.6.1. tieši pirms darbības

uzsākšanas šajā valstī;

8.6.2. darbības laikā šajā

valstī;

8.6.3. tieši pēc darbības

izbeigšanās šajā valstī;

8.7. īsi periodi (ne vairāk kā

trīs dienas), kurus persona pavada valstī, kurā tā uz laiku

uzturas (strādā);

8.8. slimības periods, izņemot

tādus gadījumus, kad šī persona slimības dēļ nevar izbraukt no

valsts, kurā tā uz laiku uzturas (strādā);

8.9. periodi, kuros šī persona

atrodas valstī, kurā tā uz laiku uzturas (strādā) šādu iemeslu

dēļ:

8.9.1. ģimenes locekļu nāves vai

slimības gadījumā;

8.9.2. pārtraukumi streiku vai

lokautu gadījumā;

8.9.3. pārtraukumi nesavlaicīgas

piegādes gadījumos.

9. Aprēķinot 183 dienu periodu,

tajā neiekļauj:

9.1. laika periodus, kuros minētā

persona šķērso šo valsti tranzītā (pārvietojas starp diviem

punktiem ārpus šīs valsts) un neatrodas šīs valsts teritorijā

vairāk nekā 24 stundas;

9.2. atvaļinājumu, ko šī persona

pavada ārpus valsts, kurā tā uz laiku uzturas (strādā);

9.3. īsus periodus (ne vairāk kā

trīs dienas), kurus persona pavada ārpus valsts, kurā tā uz laiku

uzturas (strādā).

1.piemērs

O.Loks ir Somijas rezidents, kurš

janvārī ierodas Latvijā uz 15 dienām atpūsties. Uzņēmumam “A”,

kas ir Latvijas rezidents, ir nepieciešams augsti kvalificēts

speciālists, lai Latvijā realizētu noteiktu projektu. Uzņēmums

“A” noslēdz ar O.Loku darba līgumu uz 150 dienām, un maija beigās

O.Loks ierodas Latvijā uzsākt darbu. Pēc 168 dienām O.Loks nolemj

aizbraukt no Latvijas. Ceļā uz lidostu viņš iekļūst nelaimes

gadījumā un tiek nogādāts slimnīcā, kur pavada 10 dienas. Pēc tam

O.Loks aizbrauc, ilgāk neuzturoties Latvijā.

Nosakot O.Loka uzturēšanās laiku

Latvijā, vērā tiek ņemtas 15 atvaļinājuma dienas un 168 darba un

uzturēšanās dienas Latvijā, savukārt 10 dienas, kas pavadītas

slimnīcā, netiek ņemtas vērā. Kopējais O.Loka uzturēšanās ilgums

Latvijā ir 183 dienas, un viņš atbilstoši nodokļu likumdošanai

tiek uzskatīts par Latvijas rezidentu.

2.piemērs

Fiziskā persona — rezidents dodas

uz ārvalstīm un noslēdz tur darba līgumu uz trīs gadiem ar

ārvalstu uzņēmējsabiedrību. Darbs pārsvarā tiek veikts dažādās

ārvalstīs, un Latvijā šī fiziskā persona taksācijas gadā uzturas

mazāk par 40 dienām. Personas ģimene paliek Latvijā.

Likuma “Par nodokļiem un nodevām”

14.panta otrā daļa nosaka kritērijus, pēc kādiem nodokļu likumos

fiziskā persona tiks uzskatīta par Latvijas rezidentu. Ievērojot

šos kritērijus, fiziskā persona tiks uzskatīta par rezidentu, ja

tās pastāvīgā dzīvesvieta ir Latvijā.

Tādējādi fiziskā persona, kas

pirms izbraukšanas no Latvijas tika uzskatīta par rezidentu,

Latvijas nodokļu administrācijai apliecina un pierāda, ka

pastāvīgā dzīvesvieta nav Latvijā un tai ir izveidojušās ciešākas

attiecības ar ārvalsti nekā ar Latviju (šai personai ārvalstīs

pieder īpašums vai dzīvo ģimene, vai tā veic ārvalstīs sociālās

apdrošināšanas maksājumus), un tikai tad šī fiziskā persona,

ievērojot likuma “Par nodokļiem un nodevām” 14.panta trešās daļas

2.punktu, netiks atzīta par Latvijas rezidentu taksācijas gadā

pēc datuma, kad tā atstāja Latviju, un par ārvalstīs gūtajiem

ienākumiem ienākuma nodokli maksās ārvalstīs.

Ja fiziskā persona minēto nespēj

apliecināt un pierādīt, tad tā tiek uzskatīta par Latvijas

rezidentu un par ārvalstīs gūtajiem ienākumiem maksā iedzīvotāju

ienākuma nodokli rezumējošā kārtībā, Valsts ieņēmumu dienesta

(turpmāk — VID) teritoriālajā iestādē iesniedzot gada ienākuma

deklarāciju.

Attiecīgi šajā piemērā fakts, ka

persona uz ārvalstīm dodas tikai algota darba nolūkā, par ko

saņem atlīdzību, nemaina šīs personas rezidences statusu.

10. Ārvalstu fiziskā persona,

uzturoties Latvijā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā

un ievērojot divu valstu iekšējo nodokļus reglamentējošo

normatīvo aktu normas, var tikt uzskatīta par rezidentu abās

valstīs. Piemēram, fiziskā persona, kuras pastāvīgā dzīvesvieta

ir Šveicē, ierodas Latvijā, lai pusotru gadu strādātu algotu

darbu Latvijas uzņēmējsabiedrībā. Tā kā šī persona Latvijā

ierodas vienīgi ar nodomu strādāt algotu darbu un pastāvīgā

dzīvesvieta (arī ģimene) tai paliek Šveicē, tad Šveices nodokļu

administrācija šo fizisko personu turpinās uzskatīt par Šveices

rezidentu. Savukārt Latvijas nodokļu administrācija, ievērojot

likuma “Par nodokļiem un nodevām” normas, ar 183. dienu šo pašu

personu sāks uzskatīt arī par Latvijas rezidentu. Tādējādi šajā

situācijā fizisko personu uzskatīs par rezidentu gan Šveicē, gan

arī Latvijā, un attiecīgi šai personai būs pienākums abās valstīs

maksāt ienākuma nodokli par visā pasaulē gūto ienākumu.

Lai šādu situāciju novērstu,

starpvalstu noslēgtajās konvencijās par nodokļu dubultās

uzlikšanas un nodokļu nemaksāšanas novēršanu attiecībā uz

ienākuma nodokļiem (turpmāk — nodokļu konvencijas) ir iekļauti

noteikumi, kas izšķir, par kuras valsts rezidentu ir uzskatāma

konkrētā fiziskā persona (parasti nodokļu konvencijas 4.pants

“Rezidence”).

Ievērojot konkrētas nodokļu

konvencijas normas, ir iespējama situācija, kurā ārvalstu fiziskā

persona netiek uzskatīta par Latvijas rezidentu, pat ja tās

uzturēšanās ilgums Latvijā pārsniedz 182 dienas jebkurā 12 mēnešu

periodā, ar nosacījumu, ka personai Latvijā nav pastāvīgās

dzīvesvietas.

III. Ar nodokli

apliekamie ienākumu veidi

11. Likuma 3.panta trešā daļa

nosaka fiziskās personas — nerezidenta ar nodokli apliekamo

ienākumu. Nerezidenta ar nodokli apliekamo ienākumu veido:

1.tabula

|

Nr.

|

Ienākuma veids

|

Maksāšanas

|

|

p.k.

|

|

kārtība

|

|

1

|

2

|

3

|

|

1.

|

Ienākums no algota darba,

ieskaitot darbu, kas veikts darba

|

|

|

devēja — rezidenta labā

ārpus Latvijas Republikas

|

izmaksas brīdī

|

|

2.

|

Ienākums no algota darba,

kas veikts Latvijas Republikā tāda

|

|

|

darba devēja labā, kurš nav

Latvijas rezidents vai kuram nav

|

|

|

pastāvīgās pārstāvniecības

Latvijas Republikā

|

deklarējot

|

|

3.

|

Ienākums no profesionālās

darbības, kas veikta Latvijas rezidentu

|

|

|

vai nerezidentu pastāvīgo

pārstāvniecību labā Latvijas Republikā

|

|

|

vai ārpus tās

|

izmaksas brīdī

|

|

4.

|

Ienākums no mākslinieku,

sportistu vai treneru profesionālās

|

|

|

darbības Latvijas Republikā

neatkarīgi no tā, vai šo ienākumu

|

|

|

saņem pats mākslinieks,

sportists vai treneris vai cita juridiskā

|

|

|

vai fiziskā persona

|

izmaksas brīdī

|

|

5.

|

Ienākums no pienākumu

pildīšanas Latvijas Republikā

|

|

|

reģistrētas

uzņēmējsabiedrības padomē vai valdē

|

izmaksas brīdī

|

|

6.

|

Ienākums no pienākumu

pildīšanas Latvijas uzņēmējsabiedrības

|

|

|

padomē vai valdē, ja šāds

ienākums saņemts no citas

|

|

|

uzņēmējsabiedrības, kas nav

Latvijas rezidents

|

deklarējot

|

|

7.

|

Ienākums no Latvijas

Republikā reģistrētas līgumsabiedrības

|

deklarējot līgum-

|

|

|

sabiedrības

|

|

|

peļņu

|

|

8.

|

Ienākums likvidācijas kvotas

veidā no Latvijas Republikā

|

|

|

reģistrētas

uzņēmējsabiedrības likvidācijas — tādā apmērā,

|

|

|

kādā tas pārsniedz

izmaksājamo dividendi

|

izmaksas brīdī

|

|

9.

|

Ienākums no Latvijas

Republikā esoša nekustamā īpašuma

|

deklarējot /

|

|

izmantošanas

|

izmaksas brīdī

|

|

10.

|

Ienākums no Latvijas

Republikā esoša nekustamā īpašuma

|

deklarējot /

|

|

atsavināšanas

|

izmaksas brīdī

|

|

11.

|

Ienākums no kustamā īpašuma

izmantošanas Latvijas Republikā

|

izmaksas brīdī

|

|

12.

|

Personiskās

palīgsaimniecības, piemājas saimniecības, kā arī

|

|

|

zemnieku un zvejnieku

saimniecības ienākums no

|

|

|

lauksaimnieciskās

ražošanas

|

deklarējot

|

|

13.

|

Dividendes

|

izmaksas brīdī

|

|

14.

|

Procentu ienākums

|

izmaksas brīdī

|

|

15.

|

Samaksa par intelektuālo

īpašumu:

|

|

|

15.1.

|

autoratlīdzība (honorārs)

par zinātnes, literatūras un mākslas

|

|

|

darbu, atklājumu,

izgudrojumu un rūpniecisko paraugu darbu

|

|

|

radīšanu

|

izmaksas brīdī

|

|

15.2.

|

maksājumi par pārējiem

intelektuālā īpašuma veidiem

|

izmaksas brīdī

|

|

16.

|

Apdrošināšanas atlīdzības,

kas saskaņā ar dzīvības, veselības un

|

|

|

negadījuma apdrošināšanas

līgumu, kuru apdrošinātā interesēs

|

|

|

noslēdzis darba devējs vai

cits apdrošinājuma ņēmējs —

|

|

|

juridiskā persona,

izmaksātas, pienākot apdrošināšanas līgumā

|

|

|

paredzētajam līguma beigu

termiņam vai laužot to pirms termiņa

|

izmaksas brīdī

|

|

17.

|

Pensijas, kas izmaksātas

saskaņā ar Latvijas Republikas likumiem

|

izmaksas brīdī

|

|

18.

|

Ienākums no augoša meža

pārdošanas un kokmateriālu pārdošanas

|

izmaksas brīdī

|

12. Ievērojot norādījumu

11.punktu, fiziskās personas — nerezidenta Latvijā apliekamo

ienākumu veido nerezidenta taksācijas periodā (kalendāra gadā)

Latvijā iegūto naudas, naturālo vērtību un saņemto pakalpojumu

kopums.

13. Ja fiziskā persona —

nerezidents Latvijā saņem ienākumu tikai naturālo vērtību vai

pakalpojumu veidā un no šī ienākuma tā izmaksas brīdī nodokli nav

iespējams ieturēt, tad nerezidenta saņemtā kopējā ienākuma

vērtību (A) veido ienākuma ekvivalents naudas izteiksmē (B) un

summa, kas atbilst nodokļa lielumam no kopējā ienākuma vērtības.

Vērtību noteikšanai izmanto šādas formulas:

A = B + 25 % A

jeb

A = B / 0,75

3.piemērs

S.Reinprehts ir Austrijas

rezidents un pēc profesijas ir kvalificēts arhitekts.

S.Reinprehts noslēdz līgumu ar Latvijas uzņēmējsabiedrību par

konsultāciju sniegšanu konkrēta celtniecības projekta īstenošanas

gaitā Latvijā. Līgumā tiek noteikts, ka atlīdzību par nerezidenta

sniegtajiem pakalpojumiem veido tikai kompensācijas par ceļa

izdevumiem (lidmašīnas biļetes Vīne–Rīga–Vīne) Ls 400 un

viesnīcas izdevumiem Ls 500 nerezidenta uzturēšanās laikā

Latvijā, kamēr līguma ietvaros tiek sniegtas konsultācijas.

Latvijas uzņēmējsabiedrība uzrādītos rēķinus apmaksā, pārskaitot

naudu tieši aviosabiedrībai un uzņēmējsabiedrībai, kas sniedz

viesnīcas pakalpojumus.

Viens no fiziskās personas —

nerezidenta ar nodokli apliekamajiem ienākumiem ir arī ienākums

no profesionālās darbības, kas veikta Latvijas rezidentu labā

Latvijā vai ārpus tās. Apmaksājot nerezidenta ceļa un viesnīcas

izdevumus, šīs summas veido nerezidenta ar iedzīvotāju ienākuma

nodokli apliekamo ienākumu, jo nerezidenta apliekamais ienākums

ir Latvijā gūto naudas, naturālo vērtību un saņemto pakalpojumu

kopums.

Nosakot fiziskās personas —

nerezidenta gūto ienākumu (labumu), minētajai ienākuma (labuma)

vērtībai var paredzēt papildu naudas (nodokļa) summu Ls 300 (Ls

133,33 ceļa izdevumiem un Ls 166,67 viesnīcas izdevumiem).

Tādējādi nerezidenta gūtā kopējā ienākuma summa, kuru var iekļaut

uzņēmējsabiedrības izdevumos, ir Ls 1200. Atskaitot (ieturot) no

šīs kopējās ienākuma summas iedzīvotāju ienākuma nodokli 25

procentu apmērā — Ls 300, tiek iegūta fiziskās personas —

nerezidenta gūtā ienākuma (labuma) neto vērtība Ls 900.

14. Jāņem vērā, ka Likuma un

Ministru kabineta 2000.gada 18.oktobra noteikumu Nr.357 “Likuma

“Par iedzīvotāju ienākuma nodokli” normu piemērošanas noteikumi”

2.1punkta normas attiecībā uz nerezidenta ienākumu naturālo

vērtību un saņemto pakalpojumu veidā ir piemērojamas tikai tad,

ja fiziskā persona — nerezidents veic tādas darbības un gūst

ienākumu, kas minēts Likuma 3.panta trešajā daļā. Tādējādi, ja

fiziskā persona — nerezidents nesniedz pakalpojumus Latvijas

uzņēmējsabiedrībai un neveic citas darbības, kas veidotu ar

nodokli apliekamu ienākumu saskaņā ar Likuma 3.panta trešo daļu,

iedzīvotāju ienākuma nodokli no summām, kuras veido Latvijas

uzņēmējsabiedrības izdevumi, kompensējot, piemēram, viesnīcas

izdevumus nerezidentam, nerēķina.

15. Nosakot fiziskās personas —

nerezidenta mēneša apliekamo ienākumu, kas balstās uz darba

tiesiskajām attiecībām, no tā atskaita nomaksātās valsts sociālās

apdrošināšanas iemaksu summas un saskaņā ar likumu “Par

privātajiem pensiju fondiem” izveidotajos privātajos pensiju

fondos izdarītās iemaksas, kas kopā ar apdrošināšanas prēmiju

maksājumiem, kas izdarīti atbilstoši dzīvības apdrošināšanas

līgumam (ar līdzekļu uzkrāšanu) nepārsniedz 10 procentus no

nerezidenta mēneša bruto darba samaksas.

16. Par nerezidenta bruto darba

samaksu uzskatāma darbinieka darba samaksa, no kuras nav

atskaitītas Likumā atskaitīšanai atļautās summas (attaisnotie

izdevumi) un ieturējumu summas, kas saskaņā ar likumiem var tikt

ieturētas no personas darba samaksas, kā arī ieturētā algas

nodokļa summa. Bruto darba samaksa ir visu Darba likumā ietverto

darba samaksas elementu kopums — amatalga (mēnešalga), samaksa

par papildu darbu (darbu apvienošana, uz laiku prombūtnē esoša

darbinieka pienākumu izpilde), samaksa par virsstundu darbu,

samaksa par darbu svētku dienās un brīvdienās, samaksa par nakts

darbu, kā arī izmaksas materiālajai stimulēšanai (prēmijas par

darba kvalitatīvu izpildi, prēmijas par gada rezultātiem un citas

prēmijas) un citi darba koplīgumā paredzēto izmaksu veidi. Bruto

darba samaksa neietver fiziskajai personai uz darba attiecību

pamata piešķirto papildu labumu vērtību.

17. No maksātāja ienākumiem, par

kuriem maksā algas nodokli, izslēdz darbinieka labā darba devēja

veiktās iemaksas privātajos pensiju fondos atbilstoši licencētiem

pensiju plāniem un iemaksātās dzīvības apdrošināšanas (ar

līdzekļu uzkrāšanu) prēmiju summas, kuras kopā nepārsniedz 10

procentus no maksātājam aprēķinātās bruto darba samaksas

taksācijas gadā, un iemaksātās dzīvības (bez līdzekļu

uzkrāšanas), veselības vai nelaimes gadījumu apdrošināšanas

prēmiju summas, kas nepārsniedz 10 procentus no maksātājam

aprēķinātās bruto darba samaksas taksācijas gadā, bet ne vairāk

kā Ls 180 gadā, ja izpildīti šādi nosacījumi:

17.1. darbības termiņš dzīvības

apdrošināšanas līgumam (ar līdzekļu uzkrāšanu) nav īsāks par

pieciem gadiem;

17.2. darbības termiņš dzīvības,

veselības un nelaimes gadījumu apdrošināšanas līgumam (bez

līdzekļu uzkrāšanas) nav īsāks par vienu gadu;

17.3. dzīvības, veselības un

nelaimes gadījumu apdrošināšanas līguma noteikumi paredz, ka

apdrošināšanas atlīdzību par apdrošināšanas gadījumu izmaksā

apdrošinātajai personai (vai tās labuma guvējam), citas summas,

kas saistītas ar līguma darbību vai tā pārtraukšanu, izmaksā

darba devējam un neparedz aizdevumu izsniegšanu apdrošinātajām

personām;

17.4. darba devējam pēctaksācijas

perioda otrā mēneša pirmajā datumā nav nodokļu parādu par

iepriekšējiem periodiem.

4.piemērs

Darba devējam 2004.gada 1.februārī

nav nodokļu parādu par iepriekšējiem periodiem.

2003.gadā darba devējs darbinieka

labā veica šādus maksājumus:

2.tabula

|

Nr.

|

Maksājuma

|

Summa

|

Līguma

|

Vai maksājumu apliek

|

Apliekamais

|

|

p.k.

|

veids

|

(Ls)

|

darbības

|

ar algas nodokli?

|

ienākums

|

|

|

|

termiņš

|

|

(Ls)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Darbinieka

bruto darba samaksa 2003.gadā bija 3000 latu

|

|

1.

|

Dzīvības

|

50

|

trīs gadi

|

apliek, jo saskaņā ar

Likuma

|

50

|

|

apdrošināšanas

|

|

|

8.panta piektās daļas

1.punktu

|

|

|

(ar līdzekļu uzkrāšanu)

|

|

|

šāda līguma darbības

|

|

|

prēmija

|

|

|

termiņš nedrīkst būt

īsāks

|

|

|

|

|

|

par pieciem gadiem

|

|

|

2.

|

Iemaksas privātajā

|

320

|

—

|

apliek to iemaksu daļu,

kura

|

320 – (3000 x 10 %)

|

|

pensiju fondā

|

|

|

kopā ar dzīvības

apdrošinā-

|

= 20

|

|

|

|

|

šanas (ar līdzekļu

uzkrāšanu)

|

(darba devēja

|

|

|

|

|

prēmiju maksājumiem

|

veiktās iemaksas

|

|

|

|

|

pārsniedz 10 % no

darbinieka

|

privātajā pensiju

|

|

|

|

|

bruto darba samaksas

|

fondā — 10 % no

|

|

|

|

|

|

darbinieka bruto

|

|

|

|

|

|

darba samaksas)

|

|

3.

|

Veselības

|

250

|

viens

|

apliek to prēmijas daļu,

kura

|

250 – 180 = 70

|

|

apdrošināšanas

|

|

gads

|

pārsniedz mazāko no

diviem

|

(darba devēja

|

|

prēmija

|

|

|

skaitļiem — 10 % no

bruto

|

iemaksātā veselības

|

|

|

|

|

darba samaksas vai Ls

180

|

apdrošināšanas

|

|

|

|

|

|

prēmija — Ls 180)

|

|

Darbinieka

bruto samaksa 2003.gadā bija 1000 latu

|

|

4.

|

Dzīvības

|

130

|

divi gadi

|

apliek to prēmijas daļu,

|

130 – ( 1000 x

|

|

apdrošināšanas

|

|

|

kura pārsniedz mazāko no

|

10 %) = 30

|

|

(bez līdzekļu

|

|

|

diviem skaitļiem — 10 %

no

|

(darba devēja

|

|

uzkrāšanas)

|

|

|

bruto darba samaksas vai

|

iemaksātā dzīvības

|

|

prēmija

|

|

|

Ls 180

|

apdrošināšanas

|

|

|

|

|

|

prēmija — 10 % no

|

|

|

|

|

|

bruto darba samaksas)

|

|

Darbinieka

bruto darba samaksa 2003.gadā bija 10 000 latu

|

|

5.

|

Iemaksa privātajā

|

800

|

—

|

neapliek, jo saskaņā ar

|

(800 + 500) –

|

|

pensiju fondā

|

|

|

Likuma 8.panta piekto

daļu

|

(10 000 x

|

|

|

|

|

iemaksa privātajā

pensiju

|

10 %) = 300

|

|

|

|

|

fondā drīkst sastādīt 10 %

no

|

(dzīvības

|

|

|

|

|

bruto darba samaksas

|

apdrošināšanas

|

|

––––––––––––

|

prēmijas un

|

|

|

|

|

Dzīvības

|

500

|

pieci

|

apliek to prēmijas daļu,

kura

|

pensiju fonda

|

|

apdrošināšanas

|

|

gadi

|

kopā ar iemaksām

privātajā

|

iemaksas

|

|

(ar līdzekļu

|

|

|

pensiju fondā pārsniedz 10

%

|

summa — 10 %

|

|

uzkrāšanu)

|

|

|

no darbinieka bruto

darba

|

no bruto darba

|

|

prēmija

|

|

|

samaksas

|

samaksas)

|

18. Nosakot darbinieka —

nerezidenta ar algas nodokli apliekamo ienākumu, neņem vērā

Ministru kabineta 1998.gada 31.marta noteikumu Nr.112 “Noteikumi

par ienākumiem, par kuriem jāmaksā algas nodoklis” normas.

Tādējādi ar algas nodokli apliek darba devēja dāvanas un balvas

darbiniekam — nerezidentam neatkarīgi no tā, vai to kopējā

vērtība taksācijas gadā pārsniedz vai nepārsniedz minimālās

mēnešalgas apmēru.

19. Fiziskās personas —

nerezidenta ar nodokli apliekamo ienākumu veido ienākums no

profesionālās darbības, kas veikta rezidentu vai nerezidentu

pastāvīgo pārstāvniecību labā Latvijā vai ārpus tās, no kura

nodokli 25 procentu apmērā ietur izmaksas brīdī. Atbilstoši

Likuma 11.panta 1.2daļai profesionālā darbība ir jebkura

neatkarīga profesionālu pakalpojumu sniegšana ārpus darba

tiesiskajām attiecībām. Likuma norma sniedz arī uzskaitījumu,

kāda darbība ir uzskatāma par profesionālo darbību, proti, tā ir

arī zinātniskā, literārā, pasniedzēja, aktiera, režisora, ārsta,

zvērināta advokāta, zvērināta revidenta, zvērināta notāra,

zvērināta mērnieka, zvērināta taksatora, mākslinieka, komponista,

mūziķa, konsultanta, inženiera vai arhitekta darbība.

5.piemērs

Latvijas uzņēmējsabiedrība noslēdz

līgumu ar ārvalstu advokātu biroju par Latvijas

uzņēmējsabiedrības juridisko interešu pārstāvību tiesā. Cita

veida pakalpojumus ārvalstu advokātu birojs Latvijas

uzņēmējsabiedrībai nesniedz. Par sniegtajiem pakalpojumiem

juridiskais birojs saņem atlīdzību no Latvijas

uzņēmējsabiedrības.

Likuma “Par uzņēmumu ienākuma

nodokli” 3.panta ceturtā daļa nosaka nerezidentu ar uzņēmumu

ienākuma nodokli apliekamo ienākumu, un viens no šādiem ienākumu

veidiem ir atlīdzība par sniegtajiem vadības un konsultatīvajiem

pakalpojumiem.

Ministru kabineta 2000.gada

19.septembra noteikumu Nr.319 “Likuma “Par uzņēmumu ienākuma

nodokli” normu piemērošanas noteikumi” 12.2punkts skaidro likuma

3.panta sestajā daļā iekļautā termina “vadības un konsultatīvie

pakalpojumi” daļu attiecībā uz konsultatīvajiem pakalpojumiem. Tā

kā ārvalstu advokātu biroju sniegto pakalpojumu būtība nav sniegt

konsultācijas Latvijas uzņēmējsabiedrībai, tad šie pakalpojumi

nav kvalificējami kā konsultatīvie pakalpojumi, ņemot vērā to

ekonomisko saturu un būtību. Ievērojot likuma “Par uzņēmumu

ienākuma nodokli” un minēto Ministru kabineta noteikumu normas,

uzņēmumu ienākuma nodokli 10 procentu apmērā atbilstoši likuma

“Par uzņēmumu ienākuma nodokli” 3.panta ceturtās daļas 2.punktam

neietur no maksājumiem ārvalstu advokātu birojiem par Latvijas

uzņēmējsabiedrības juridisko interešu pārstāvību tiesā.

Tomēr atbilstoši likuma “Par

iedzīvotāju ienākuma nodokli” 3.panta trešās daļas 2.punktam

fizisko personu — nerezidentu ienākums no profesionālās darbības

(t.sk. advokātu darbības), kas veikta Latvijas rezidentu vai

nerezidentu pastāvīgo pārstāvniecību labā Latvijā vai ārpus tās,

ir apliekams ar iedzīvotāju ienākuma nodokli izmaksas brīdī,

piemērojot nodokļa 25 procentu likmi.

Ja fiziskās personas — ārvalstu

advokāti savas profesionālās darbības veikšanai ir apvienojušies,

izveidojot biroju, kas ārvalstīs netiek uzskatīts par atsevišķu

ienākuma nodokļa maksātāju (darbības veikšanai netiek izveidota

atsevišķa juridiskā persona ārvalstīs, kas maksā ienākuma nodokli

no kopējā visu advokātu gūtā ienākuma), un tādējādi par savu gūto

ienākumu katrs advokāts ienākuma nodokli savā rezidences valstī

maksā personīgi, piemērojamas ir likuma “Par iedzīvotāju ienākuma

nodokli” normas.

20. Nodokli pēc 25 procentu likmes

izmaksas brīdī ietur no atlīdzības par nerezidentu — mākslinieku,

sportistu vai treneru — profesionālo darbību Latvijā. Nodokli

ietur arī tādā situācijā, ja rezidents atlīdzību izmaksā

nerezidentam — juridiskajai personai, kura nodrošina ar

mākslinieku vai sportistu klātbūtni vai arī pārstāv tos.

21. Fiziskās personas —

nerezidenta ienākums no pienākumu pildīšanas Latvijā reģistrētas

uzņēmējsabiedrības padomē vai valdē tiek aplikts ar nodokli pēc

25 procentu likmes izmaksas brīdī, ja šo ienākumu izmaksā Latvijā

reģistrēta uzņēmējsabiedrība.

22. Ja ienākumu no pienākumu

pildīšanas Latvijā reģistrētas uzņēmējsabiedrības padomē vai

valdē nerezidents saņem no citas uzņēmējsabiedrības, kas nav

Latvijas rezidents, tad par šādi gūtiem ienākumiem nodokļa

maksājumus 25 procentu apmērā veic rezumējošā kārtībā, iesniedzot

gada ienākumu deklarāciju.

6.piemērs

Ārvalstu uzņēmējsabiedrībai pieder

95 procenti kapitāla un balsošanas tiesību Latvijā reģistrētā

uzņēmējsabiedrībā. Valdes locekļa amatu Latvijas

uzņēmējsabiedrībā ieņem fiziskā persona — nerezidents, kuram

vienlaikus pastāv darba tiesiskās attiecības ar ārvalstu

uzņēmējsabiedrību un kurš tiek nosūtīts uz Latvijas

uzņēmējsabiedrību, lai pildītu pienākumus. Šādā veidā ārvalstu

uzņēmējsabiedrība nodrošina Latvijas uzņēmējsabiedrības vadību un

kontroli. Fiziskā persona — nerezidents no Latvijas

uzņēmējsabiedrības par valdes locekļa pienākumu pildīšanu nekādu

atlīdzību nesaņem, bet par šo veikto darbu saņem atalgojumu no

ārvalstu uzņēmējsabiedrības.

Šāds fiziskās personas —

nerezidenta gūtais ienākums tiek kvalificēts kā ienākums no

pienākumu pildīšanas Latvijas uzņēmējsabiedrības valdē, kas

saņemts no citas uzņēmējsabiedrības, kas nav Latvijas rezidents,

un nodokli 25 procentu apmērā nerezidents maksā rezumējošā

kārtībā, iesniedzot gada ienākumu deklarāciju.

23. Uzņēmumi, uzņēmējsabiedrības,

izmaksājot dividendes fiziskajām personām — nerezidentiem, no šī

nerezidenta ienākuma ietur iedzīvotāju ienākuma nodokli pēc 10

procentu likmes (likumā “Par uzņēmumu ienākuma nodokli” noteiktā

likme) ienākuma (dividenžu) izmaksas brīdī un iemaksā to budžetā

ne vēlāk kā ienākuma izmaksas mēnesim sekojošā mēneša piektajā

datumā.

24. Līgumsabiedrība aprēķina

nodokli 25 procentu apmērā no fiziskās personas — nerezidenta

gūtajiem ienākumiem no līgumsabiedrības, kas sevī ietver

līgumsabiedrības dalībniekam — nerezidentam pienākošos taksācijas

perioda peļņas daļu pēc taksācijas perioda sabiedrības gada

pārskata apstiprināšanas, un ieturēto nodokli iemaksā budžetā 15

dienu laikā pēc līgumsabiedrības deklarācijas iesniegšanas, kas

VID teritoriālajā iestādē pēc savas atrašanās vietas iesniedzama

ne vēlāk kā mēnesi pēc gada pārskata apstiprināšanas un ne vēlāk

kā četrus mēnešus pēc pārskata gada beigām. Līgumsabiedrība

aizpilda deklarāciju par sadalītās peļņas saņēmējiem un

dalībniekam pienākošos peļņas lielumu atbilstoši VID noteiktajam

veidlapas paraugam, kas pievienots VID Metodisko norādījumu par

uzņēmumu ienākuma nodokļa aprēķināšanas kārtību (apstiprināti ar

Valsts ieņēmumu dienesta 2001.gada 8.marta rīkojumu Nr.152 “Par

Metodiskajiem norādījumiem par uzņēmumu ienākuma nodokļa

aprēķināšanas kārtību”) 14.pielikumā.

25. Fiziskās personas —

nerezidenta gūtie procentu ienākumi tiek aplikti procentu

izmaksas brīdī, piemērojot nodokļa 25 procentu likmi, izņemot

procentu ienākumus no noguldījumiem un depozītiem Latvijā

reģistrētās kredītiestādēs un krājaizdevu sabiedrībās, procentu

ienākumus no valsts iekšējā aizņēmuma īstermiņa parādzīmēm,

valsts iekšējā aizņēmuma vidēja un ilgtermiņa obligācijām, kā arī

ienākumus no hipotekārajām ķīlu zīmēm. Turklāt netiek izvērtēts,

vai fiziskā persona — nerezidents ir ar procentu izmaksātāju

(uzņēmumu, uzņēmējsabiedrību, iestādi, organizāciju, ārvalstu

uzņēmumu (nerezidentu) pastāvīgo pārstāvniecību) saistīta persona

vai tāda nav.

26. Fiziskās personas —

nerezidenta, kas atrodas, ir izveidots vai nodibināts (t.sk. arī,

ja personai ir pastāvīgā dzīvesvieta) kādā no Ministru kabineta

2001.gada 26.jūnija noteikumos Nr.276 “Noteikumi par zemu nodokļu

vai beznodokļu valstīm un teritorijām” minētajām beznodokļu vai

zemu nodokļu valstīm vai teritorijām, procentu ienākums no

noguldījumiem un depozītiem Latvijā reģistrētās kredītiestādēs ir

apliekams izmaksas brīdī ar uzņēmumu ienākuma nodokli pēc piecu

procentu likmes, jo:

26.1. likuma “Par uzņēmumu

ienākuma nodokli” 3.panta ceturtās daļas normas ir piemērojamas

gadījumos, ja fiziskās personas — nerezidenta Latvijā gūtais

ienākums neveido ar iedzīvotāju ienākuma nodokli apliekamo

objektu;

26.2. uzņēmumu ienākuma nodokli

pēc 15 procentu (no 2004.gada) likmes izmaksas brīdī neietur no

Latvijā reģistrētu kredītiestāžu izmaksātajiem procentiem par

depozītnoguldījumiem un norēķinu kontu atlikumiem, ja šie

procenti tiek izmaksāti atbilstoši kredītiestādes noteiktajai

vispārējai likmei par depozītnoguldījumiem un norēķinu kontu

atlikumiem;

26.3. ievērojot likuma “Par

uzņēmumu ienākuma nodokli” 12.panta ceturto daļu, šāds darījums

tiek uzskatīts par darījumu ar saistītu uzņēmumu vai ar uzņēmumu

saistītu personu un tādējādi piemēro minētā likuma 3.panta

ceturtās daļas 3.punktu.

27. Fiziskās personas —

nerezidenta ienākums no Latvijā esoša nekustamā īpašuma

atsavināšanas ir apliekams ar nodokli pēc divu procentu likmes

izmaksas brīdī no izmaksātās atlīdzības apmēra, ja šo ienākumu

izmaksā Latvijā reģistrēti uzņēmumi, uzņēmējsabiedrības,

iestādes, organizācijas un nerezidentu pastāvīgās

pārstāvniecības, kā arī fiziskās personas — Latvijas rezidenti,

kuri veic saimniecisko darbību. Nodoklis no šāda ienākuma tiek

ieturēts neatkarīgi no tā, cik ilgu laika periodu nekustamais

īpašums bijis nerezidenta īpašumā.

28. Ja fiziskā persona —

nerezidents ienākumu gūst, atsavinot Latvijā esošu nekustamo

īpašumu fiziskām personām — Latvijas rezidentiem, kuri neveic

saimniecisko darbību, vai nerezidentiem, nodokli 25 procentu

apmērā nerezidents — ienākuma guvējs maksā rezumējošā kārtībā,

iesniedzot gada ienākumu deklarāciju. Šāds ienākums tiek aplikts

ar nodokli neatkarīgi no tā, cik ilgu laika periodu nekustamais

īpašums bijis nerezidenta īpašumā. Apliekamais ienākums no

nekustamā īpašuma atsavināšanas tiek noteikts kā starpība starp

pārdošanas cenu un tā iegādes vērtību. Nekustamā īpašuma iegādes

vērtības noteikšanai izmantojama šāda tabula.

3.tabula

|

Nr.

|

Īpašumtiesību

|

Nekustamā īpašuma iegādes

vērtība

|

|

p.k.

|

iegūšanas veids

|

|

|

1

|

2

|

3

|

|

1.

|

Nopērkot

|

īpašuma cena + izdevumi, kas

saistīti ar tā iegādi, piemēram, valsts nodevas par

darījuma noformēšanu, īpašuma tiesību nostiprināšanu

Zemesgrāmatā; komisijas nauda un citi atbilstoši

izdevumi

|

|

2.

|

Uzceļot

|

visi izdevumi līdz būves

pieņemšanas-nodošanas akta parakstīšanai (arhitektu

pakalpojumu apmaksa, celtniecības materiālu iegādes

izdevumi, samaksa celtniekiem u.c.) + izdevumi par īpašuma

tiesību nostiprināšanu Zemesgrāmatā un citi atbilstoši

izdevumi

|

|

3.

|

Denacionalizējot

|

par iegādes vērtību tiek

uzskatīta īpašuma pārdošanas cena (tas nozīmē, ka faktiski

neveidojas ar nodokli apliekams ienākums)

|

|

4.

|

Mantojot

|

iegādes vērtība ir mantojuma

masā ietilpstošā konkrētā īpašuma vērtība, izņemot

gadījumu, kad tiek mantots iepriekš denacionalizēts

īpašums, jo par šāda īpašuma iegādes vērtību tiek uzskatīta

minētā īpašuma pārdošanas cena (neveidojas ar nodokli

apliekams ienākums)

|

|

5.

|

Saņemot dāvinājumu

|

dāvinājuma iegādes vērtība

ir dāvinājuma līgumā uzrādītā konkrētā īpašuma vērtība

|

29. Ar nodokli pēc 25 procentu

likmes apliek nerezidenta gūto ienākumu no tāda kustamā īpašuma

izmantošanas, kas atrodas vai, šķērsojot Latvijas robežu, ir

ievests valstī un kas ir iznomāts rezidentiem un ārvalstu

uzņēmumu (nerezidentu) pastāvīgajām pārstāvniecībām to

saimnieciskās darbības veikšanai gan Latvijas teritorijā, gan

ārvalstīs. Ienākums no kustamā īpašuma izmantošanas neveido

nerezidenta ar nodokli apliekamo ienākumu, ja minētais kustamais

īpašums tiek iznomāts un izmantots saimnieciskajā darbībā tikai

un vienīgi ārpus Latvijas.

30. Fiziskās personas —

nerezidenta ar nodokli apliekamais ienākums ir ienākums no

Latvijā esoša nekustamā īpašuma izmantošanas. Ja nerezidents veic

šādu saimniecisko darbību (nekustamā īpašuma iznomāšanu vai

izīrēšanu), tas reģistrējas VID kā saimnieciskās darbības veicējs

un par gūtajiem ienākumiem veic nodokļa maksājumus rezumējošā

kārtībā, iesniedzot gada ienākumu deklarāciju. Ar nodokli

apliekamais ienākums tiek aprēķināts kā ieņēmumu no nekustamā

īpašuma iznomāšanas vai izīrēšanas un ar to gūšanu saistīto

izdevumu starpība. Ja nerezidents veic šādu saimniecisko darbību

un pirms saimnieciskās darbības ieņēmumu saņemšanas izmaksātājam

nevar apliecināt, ka ir reģistrējies VID kā saimnieciskās

darbības veicējs, t.i., par nerezidenta ienākumiem no nekustamā

īpašuma izmantošanas netiek veikti iedzīvotāju ienākuma nodokļa

maksājumi rezumējošā kārtībā, tad izmaksātājs izmaksas brīdī

ietur nodokli pēc 25 procentu likmes (Likuma 17.panta desmitās

daļas 7.punkts).

31. Samaksa par intelektuālo

īpašumu ir nerezidenta ar nodokli apliekamais ienākums Latvijā.

Attiecīgi samaksa par intelektuālo īpašumu ir jebkurš maksājums,

ko nerezidents saņem kā kompensāciju par jebkurām autortiesībām

(ieskaitot blakustiesības) vai par tiesībām izmantot

autortiesības (ieskaitot blakustiesības) uz literāru, zinātnisku

vai mākslas darbu (ieskaitot datorprogrammas, kinofilmas,

videofilmas vai skaņu ierakstus, jebkuru patentu, firmas zīmi,

dizainparaugu vai modeli, plānu, slepenu formulu vai procesu),

vai par tiesībām izmantot ražošanas, komerciālās vai zinātniskās

iekārtas, vai par to izmantošanu, vai par informāciju attiecībā

uz rūpniecisku, komerciālu vai zinātnisku darbību un pieredzi.

Autortiesību un blakustiesību objektus un subjektus nosaka

atbilstoši Autortiesību likumam, kā arī ievēro spēkā esošo

nodokļu konvenciju noteikumus.

32. Nerezidentu — fizisko personu

ienākums no autoratlīdzības (honorāra) par zinātnes, literatūras

un mākslas darbu, atklājumu, izgudrojumu un rūpniecisko paraugu

darbu radīšanu tiek aplikts ar nodokli pēc 25 procentu likmes

ienākuma izmaksas brīdī. Minēto nodokļa likmi piemēro ienākumam,

no kura var tikt atskaitītas Likuma 10.pantā noteiktās attaisnoto

izdevumu normas, kas būtu saistītas ar šo darbu radīšanu,

izdošanu, izpildīšanu vai citādu izmantošanu. Nerezidentam —

fiziskajai personai ir tiesības no autoratlīdzības (honorāra)

summas atskaitīt zinātnes, literatūras un mākslas darbu,

atklājumu, izgudrojumu un rūpniecisko paraugu autoru izdevumus,

kuri saistīti ar šo darbu radīšanu, izdošanu, izpildīšanu vai

citādu izmantošanu šādā apmērā:

4.tabula

|

Nr.

|

Autordarbs, par kuru izmaksā

honorāru (autoratlīdzību)

|

Izdevumu

|

|

p.k.

|

|

norma (%)

|

|

1

|

2

|

3

|

|

1.

|

par mūzikas darbu (operas,

baleti, operetes, mūzika citiem skatuves

|

|

|

darbiem, kamerdarbi,

simfoniskie, vokāli simfoniskie un kora

|

|

|

darbi, darbi pūtējorķestrim)

radīšanu un publicēšanu

|

40

|

|

2.

|

par skulptūru, monumentāli

dekoratīvās glezniecības, dekoratīvi

|

|

|

lietišķās un noformētājas

mākslas, stājglezniecības, teātra dekorāciju

|

|

|

mākslas un dažādas tehnikas

grafikas darbu radīšanu

|

|

|

3.

|

par māksliniecisku grafiku

un fotodarbu radīšanu iespiešanai un

|

|

|

izstādēm, kā arī

datorgrafiku un videodarbu radīšanu

|

30

|

|

4.

|

par atklājumu, izgudrojumu

un rūpniecības paraugu radīšanu (no

|

|

|

honorāra par to izmantošanu

pirmajos divos gados)

|

|

|

5.

|

par citiem mūzikas

darbiem

|

25

|

|

6.

|

par arhitektūras darbu

radīšanu

|

20

|

|

7.

|

par dizaina projektu

radīšanu

|

|

|

8.

|

par citu šajā noteikumu

punktā neminētu darbu radīšanu

|

15

|

33. No maksājumiem par pārējiem

intelektuālā īpašuma veidiem, kas nav minēti norādījumu

32.punktā, nodokli izmaksas brīdī ietur pēc 15 procentu likmes

(likumā “Par uzņēmumu ienākuma nodokli” noteiktā likme).

Attiecībā uz pārējiem intelektuālā īpašuma veidiem Likums

neparedz attaisnoto izdevumu normas, kuras varētu atskaitīt no

šāda ienākuma pirms nodokļa ieturēšanas.

34. Nodokļu konvenciju normas

parasti nosaka samazinātu nodokļa likmi autoratlīdzību ienākumam,

taču šī likme piemērojama autoratlīdzības kopapjomam (bruto

apjomam). Tādējādi gadījumos, kad tiek piemēroti konvenciju

noteikumi, šādas Likumā noteiktās attaisnoto izdevumu normas

autoratlīdzību ienākumam nav piemērojamas.

35. Fiziskās personas —

nerezidenta ar nodokli apliekamais ienākums Latvijā ir pensija,

kas izmaksāta saskaņā ar Latvijas likumiem, no kuras nodokli

ietur izmaksas brīdī 25 procentu apmērā. Tādējādi nerezidentiem,

kuriem pensija piešķirta līdz 1996.gada 1.janvārim atbilstoši

likumam “Par valsts pensijām”, izmaksāto pensiju izmaksas brīdī

ar nodokli neapliek, jo neapliekamais minimums ir noteikts šīs

pensijas apmērā.

36. Nerezidentiem, kuriem

piešķirta vai pārrēķināta pensija pēc 1996.gada 1.janvāra

atbilstoši likumam “Par valsts pensijām” vai izdienas pensija,

vai speciālā valsts pensija atbilstoši Latvijas normatīvajiem

aktiem, neapliekamais minimums šīm pensijām ir Ls 1200 gadā.

Nerezidentam šajā gadījumā ir saistošas Ministru kabineta

2000.gada 18.oktobra noteikumu Nr.357 “Likuma “Par iedzīvotāju

ienākuma nodokli” normu piemērošanas noteikumi” 58., 59. un

60.punkta normas.

37. Nerezidenta gūtais ienākums no

augoša meža pārdošanas un kokmateriālu pārdošanas ir apliekams ar

nodokli ienākuma izmaksas brīdī, piemērojot nodokļa 25 procentu

likmi. Ieturot nodokli no augoša meža pārdošanas ienākuma, pirms

nodokļa aprēķināšanas no izmaksājamās summas atskaita ar meža

atjaunošanu saistītos izdevumus, piemērojot izdevumu normu 25

procentu apmērā no izmaksājamās summas, bet no kokmateriālu

pārdošanas ienākuma — ar kokmateriālu sagatavošanu un pārdošanu

saistītos izdevumus, piemērojot izdevumu normu 50 procentu apmērā

no izmaksājamās summas.

38. Nodokli neatkarīgi no

jebkuriem Likuma noteikumiem ietur pēc 25 procentu likmes no

visiem maksājumiem, ko Latvijas rezidenti — nodokļa maksātāji vai

nerezidenti, kuri saskaņā ar Likumu obligāti iesniedz nodokļa

deklarāciju, izmaksā juridiskajām, fiziskajām un citām personām,

kuras atrodas, ir izveidotas vai nodibinātas Ministru kabineta

2001.gada 26.jūnija noteikumos Nr.276 “Noteikumi par zemu nodokļu

vai beznodokļu valstīm un teritorijām” minētajās zemu nodokļu un

beznodokļu valstīs vai teritorijās, ieskaitot maksājumus šo

personu pārstāvjiem vai trešo personu banku kontos un maksājumus,

kas veikti savstarpēja norēķinu ieskaita veidā. Nodokli izmaksas

brīdī neietur no maksājumiem par preču piegādēm, ja minētās

preces ir attiecīgās zemu nodokļu vai beznodokļu valsts vai

teritorijas izcelsmes preces.

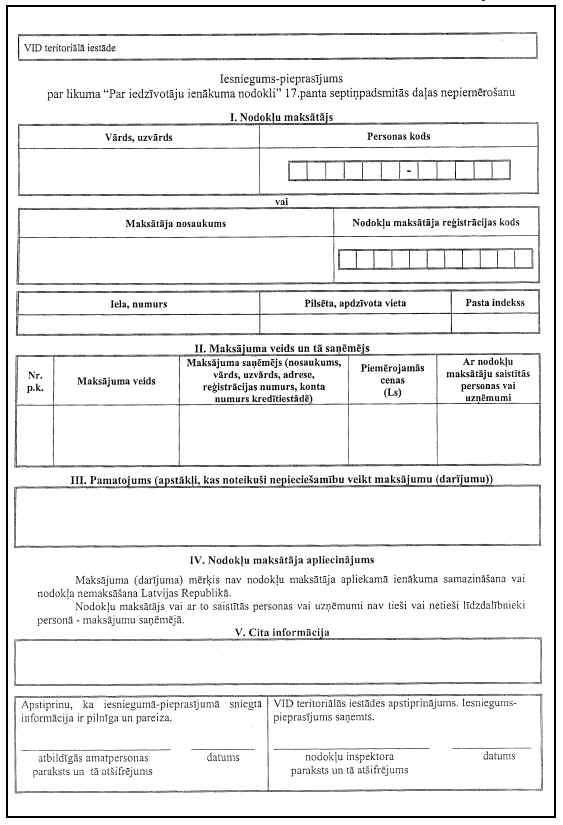

39. VID teritoriālā iestāde var

atļaut neieturēt nodokli, ja nodokļa maksātājs VID teritoriālajā

iestādē pēc savas dzīvesvietas pirms maksājumu izdarīšanas

iesniedz iesniegumu–pieprasījumu nepiemērot norādījumu 38.punktā

noteikto kārtību attiecībā uz viņa veicamajiem maksājumiem

minētajām personām. Iesnieguma–pieprasījuma veidlapas paraugs

pievienots norādījumu 1.pielikumā. VID teritoriālā iestāde

izskata maksātāja iesniegumu–pieprasījumu un ne vēlāk kā 30 dienu

laikā no tā saņemšanas dienas sniedz maksātājam rakstisku atļauju

neieturēt nodokli vai atteikumu izsniegt minēto atļauju. VID

teritoriālā iestāde piešķirto atļauju anulē, ja nodokļu

administrēšanas procesā ir iegūta informācija, kas liecina par

darījuma patieso apstākļu slēpšanu. Piešķirtās atļaujas

anulēšanas gadījumā nodokļa maksātājam piemēro 25 procentu

nodokļa likmi un nodokļa summas, uz kurām attiecas anulētā

atļauja, uzskatāmas par nokavēto nodokļa maksājumu.

40. Norādījumu 38.un 39.punktā

minētās kārtības piemērošanu skaidro Ministru kabineta 2000.gada

18.oktobra noteikumu Nr.357 “Likuma “Par iedzīvotāju ienākuma

nodokli” normu piemērošanas noteikumi” 82., 83., 84., 85., 86.,

87., 88., 89., 90., 91., 92., 93. un 94.punkts.

41. Likuma9.panta “Ar nodokli

neapliekamo ienākumu veidi” normas nav attiecināmas uz

nerezidenta Latvijā gūto ienākumu. Kā izņēmumu var minēt

nerezidenta gūto procentu ienākumu, jo šādam ienākuma veidam

atsauce uz Likuma 9.panta piemērošanu ir norādīta jau Likuma

3.panta trešās daļas 11.punktā. Attiecīgi fizisko personu —

nerezidentu ar nodokli apliekamie ienākumi Latvijā ir tikai

Likuma 3.panta trešajā daļā konkrēti uzskaitītie ienākuma veidi.

Pārējie ienākumu veidi, kas nav minēti šā panta daļā,

nerezidentiem ar nodokli Latvijā nav apliekami.

42. Izvērtējot nodokļa maksāšanas

kārtību no atsevišķiem nerezidentu ienākuma veidiem, var secināt,

piemēram, lai gan nerezidenta ienākums no kustamā īpašuma

izmantošanas Latvijā ir ar nodokli apliekams ienākums, tomēr,

iznomājot šādu kustamo īpašumu Latvijā citam nerezidentam,

iedzīvotāju ienākuma nodokli nemaksā, jo nerezidents — ienākuma

izmaksātājs saskaņā ar Likumu nodokli izmaksas brīdī neietur un

turklāt Likumā nav noteikta prasība nerezidentam — ienākuma

guvējam šādu ienākumu deklarēt.

IV. Nodokļa

maksāšanas kārtība

43. Uzņēmumi, uzņēmējsabiedrības,

ārvalstu uzņēmumu (nerezidentu) pastāvīgās pārstāvniecības,

iestādes un organizācijas, izmaksājot fiziskajai personai —

nerezidentam norādījumu 11.punktā iekļautās tabulas 1., 3., 4.,

5., 8., 10., 11., 13., 14., 15., 16., 17. un 18.rindā minētos

ienākumus, ietur nodokli ienākuma izmaksas brīdī un to iemaksā

budžetā ne vēlāk kā ienākuma izmaksas mēnesim sekojošā mēneša

piektajā datumā.

44. Ja maksājumi ir saistīti ar

rezidenta veikto saimniecisko darbību un tiek ņemti vērā, nosakot

ar nodokli apliekamo ienākumu, tad fiziskā persona — rezidents,

kurš ir saimnieciskās darbības veicējs, ietur ienākuma nodokli

ienākuma izmaksas brīdī un iemaksā to budžetā ne vēlāk kā

ienākuma izmaksas mēnesim sekojošā mēneša piektajā datumā,

izmaksājot nerezidentam:

44.1. ienākumu no algota

darba;

44.2. ienākumu no profesionālās

darbības, kas veikta rezidenta labā Latvijā vai ārpus tās;

44.3. ienākumu no mākslinieku,

sportistu vai treneru profesionālās darbības Latvijā neatkarīgi

no tā, vai šo ienākumu saņem pats mākslinieks, sportists vai

treneris, vai cita juridiskā vai fiziskā persona;

44.4. ienākumu no Latvijā esoša

nekustamā īpašuma atsavināšanas;

44.5. ienākumu no kustamā īpašuma

izmantošanas Latvijā;

44.6. ienākumu no augoša meža

pārdošanas un kokmateriālu pārdošanas;

44.7. procentu ienākumu;

44.8. atlīdzību par intelektuālo

īpašumu.

45. Norādījumu 43. un 44.punktā

minētajos gadījumos nodokli ietur izmaksas brīdī. Izmaksas brīdis

ir brīdis, kad iekšzemes uzņēmuma grāmatvedībā tiek samazinātas

kreditora (nerezidenta) saistības. Tas var būt brīdis, kad reāli

tiek izmaksāti norādījumu 43. un 44.punktā minētie nerezidentu

ienākumi, vai arī brīdis, kad tiek izdarīts iekšzemes uzņēmuma

kreditora (nerezidenta) saistību samazinājums, veicot savstarpējo

norēķinu ieskaitu iekšzemes uzņēmuma grāmatvedības reģistros.

Vispārējā gadījumā tieši ar samaksu izbeidz vai samazina uzņēmuma

saistības pret citām personām (maksājumu saņēmējiem), bet

saistības var tikt izbeigtas arī ar savstarpējo norēķinu

ieskaitu.

46. Fiziskā persona — nerezidents

līdz pēctaksācijas gada 1.aprīlim gada ienākumu deklarāciju

iesniedz VID teritoriālajai iestādei:

46.1. pēc nekustamā īpašuma

atrašanās vietas — par:

46.1.1. ienākumu no Latvijā esoša

nekustamā īpašuma izmantošanas;

46.1.2. ienākumu no Latvijā esoša

nekustamā īpašuma atsavināšanas;

46.1.3. personīgās

palīgsaimniecības, piemājas saimniecības, kā arī zemnieku un

zvejnieku saimniecības ienākumu no lauksaimnieciskās

ražošanas;

46.2. pēc paša nerezidenta izvēles

— par:

46.2.1. ienākumu no algota darba,

kas veikts Latvijā tāda darba devēja labā, kurš nav Latvijas

rezidents vai kuram nav pastāvīgās pārstāvniecības Latvijā;

46.2.2. ienākumu no pienākumu

pildīšanas Latvijā reģistrētas uzņēmējsabiedrības padomē vai

valdē, ja šāds ienākums tiek saņemts no citas uzņēmējsabiedrības,

kas nav Latvijas rezidents;

46.3. pēc ienākuma izmaksātāja

atrašanās vietas — pārējos gadījumos.

47. Fiziskā persona — nerezidents

gada ienākumu deklarāciju iesniedz pirms izbraukšanas no Latvijas

tādos gadījumos, kad nerezidents Latvijā uzturas, lai veiktu

algotu darbu tāda darba devēja labā, kurš nav Latvijas rezidents

vai kuram nav pastāvīgās pārstāvniecības Latvijā, un, pārtraucot

minētā ienākuma gūšanu, šīs personas atgriešanās Latvijā vairs

nav paredzama pirms taksācijas gada beigām.

48. Fiziskā persona — nerezidents,

kas Latvijā gūst ienākumu, no kura nodoklis maksājams rezumējošā

kārtībā, bet kas taksācijas gadā pārstāj gūt šādu ienākumu vai

gūst vienreiz izmaksājamu ienākumu un vienlaikus pārtrauc

ekonomiskās saites ar Latviju, iesniedz deklarāciju 30 dienu

laikā pēc ienākuma gūšanas beigām.

7.piemērs

Fiziskajai personai — nerezidentam

Latvijā pieder nekustamais īpašums — viena ēka, kas tika nopirkta

2000.gadā no fiziskas personas — Latvijas rezidenta. 2004.gada

3.martā sev piederošo nekustamo īpašumu nerezidents pārdod

fiziskajai personai — Latvijas rezidentam, kurš nav saimnieciskās

darbības veicējs. Arī pats nerezidents nekustamo īpašumu

saimnieciskajā darbībā nav izmantojis. Cits īpašums nerezidentam

Latvijā nepieder, un tas negūst arī cita veida ienākumus Latvijā.

Atlīdzību pilnā apmērā nerezidents saņem 2004.gada 10.aprīlī.

Ievērojot Likuma 19.panta 5.2daļu,

nerezidents šajā situācijā deklarāciju iesniedz 30 dienu laikā

pēc ienākuma gūšanas, negaidot taksācijas gada beigas.

49. Fiziskajai personai —

nerezidentam, iegūstot rezidenta statusu, nerezidenta statusā

aprēķinātais un budžetā iemaksātais nodoklis ir galīgais

nodoklis.

8.piemērs

Fiziskajai personai —

nerezidentam, saņemot dividendes no Latvijas uzņēmējsabiedrības,

no šo dividenžu summas izmaksas brīdī ir ticis ieturēts nodoklis

10 procentu apmērā. Nerezidentam uzturoties Latvijā 183 dienas

vai ilgāk jebkurā 12 mēnešu periodā, šī persona nodokļu likumu

izpratnē tiks uzskatīta par rezidentu taksācijas gadā ar to

datumu, kad tā pirmoreiz ieradās Latvijā. Tādējādi šī fiziskā

persona jau kā dividenžu saņēmējs nodokļu likumos varētu tikt

uzskatīta par rezidentu, un vispārējā gadījumā (pieņemot, ka

dividenžu izmaksātājs nav tāda uzņēmējsabiedrība, kurai nav

jāmaksā uzņēmumu ienākuma nodoklis vai kura izmanto likumā “Par

ārvalstu ieguldījumiem Latvijas Republikā” vai likumā “Par

nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās”

paredzētos uzņēmumu ienākuma nodokļa atvieglojumus) fiziskajām

personām — rezidentiem izmaksātās dividendes ar iedzīvotāju

ienākuma nodokli netiek apliktas.

Tā kā nerezidenta statusā

aprēķinātais un budžetā iemaksātais nodoklis ir uzskatāms kā

galīgais nodoklis, tad minētajai fiziskajai personai nav tiesību

uz budžetā iemaksātā nodokļa atmaksu.

V. Attaisnotie

izdevumi, nodokļa atvieglojumi un gada neapliekamais minimums

50. No nerezidentu gada apliekamā

ienākuma ir tiesības atskaitīt šādus attaisnotos izdevumus:

50.1. valsts sociālās

apdrošināšanas obligātās iemaksas saskaņā ar likumu “Par valsts

sociālo apdrošināšanu”;

50.2. summas, kas ziedojuma vai

dāvinājuma veidā nodotas Latvijā reģistrētām sabiedriskajām

kultūras, izglītības, zinātnes, sporta, labdarības, veselības un

vides aizsardzības organizācijām un fondiem, reliģiskajām

organizācijām un budžeta iestādēm, kam atbilstoši likuma “Par

uzņēmumu ienākuma nodokli” 20.pantam Ministru kabineta noteiktajā

kārtībā piešķirta atļauja saņemt ziedojumu, bet šīs summas

nedrīkst pārsniegt 20 procentus no apliekamā ienākuma

lieluma;

50.3. zinātnes, literatūras un

mākslas darbu, atklājumu, izgudrojumu un rūpniecisko paraugu

autoru izdevumi, kuri saistīti ar šo darbu radīšanu, izdošanu,

izpildīšanu vai citādu izmantošanu un par kuriem autori saņem

autoratlīdzību (honorāru);

50.4. no gada apliekamā ienākuma

apjoma pirms tā aplikšanas ar nodokli tiek atskaitītas saskaņā ar

likumu “Par privātajiem pensiju fondiem” izveidotajos privātajos

pensiju fondos izdarītās iemaksas, kas kopā ar apdrošināšanas

prēmiju maksājumiem, kuri izdarīti atbilstoši dzīvības

apdrošināšanas līgumam (ar līdzekļa uzkrāšanu), nepārsniedz 10

procentus no personas gada apliekamā ienākuma. Ja iemaksas

privātajos pensiju fondos veic pati fiziskā persona, tad tās tiek

atskaitītas no gada apliekamā ienākuma, sastādot gada ienākumu

deklarāciju;

50.5. apdrošināšanas prēmiju

maksājumi, kas izdarīti atbilstoši dzīvības apdrošināšanas

līgumam (ar līdzekļu uzkrāšanu), ievērojot Likuma 8.panta piektās

daļas 1., 2. un 3.punkta nosacījumus, un kas kopā ar iemaksām

privātajos pensiju fondos nepārsniedz 10 procentus no personas

gada apliekamā ienākuma. Ja apdrošināšanas prēmiju maksājumus

veic pati fiziskā persona, tad tie tiek atskaitīti no gada

apliekamā ienākuma, sastādot gada ienākumu deklarāciju.

51. Norādījumu 50.4. un

50.5.apakšpunkta piemērošanu skaidro VID Metodisko norādījumu par

iedzīvotāju ienākuma nodokļa aprēķināšanas kārtību, kas

apstiprināti ar VID 2000.gada 11.februāra rīkojumu Nr.111 “Par

“Metodisko norādījumu par iedzīvotāju ienākuma nodokļa

aprēķināšanas kārtību” apstiprināšanu”, otrās daļas 9.nodaļa

“Apdrošināšanas prēmijas un iemaksas privātajos pensiju

fondos”.

52. Nerezidentam nav tiesību uz

Likumā noteiktajiem nodokļa atvieglojumiem, izņemot nerezidentus,

kuriem tiek izmaksāta pensija, kas piešķirta saskaņā ar Latvijas

normatīvajiem aktiem (skatīt norādījumu 35. un 36.punktu).

53. Nerezidenta ar nodokli

apliekamajam ienākumam netiek piemērots gada neapliekamais

minimums.

VI. Nodokļa

likmes

54. Fiziskās personas —

nerezidenta ienākumus apliek ar nodokli pēc 25 procentu likmes,

izņemot:

54.1. dividendes, kurām piemēro

nodokļa 10 procentu likmi;

54.2. maksājumus par atsevišķiem

intelektuālā īpašuma veidiem, no kuriem nodoklis tiek ieturēts

pēc 15 procentu likmes;

54.3. ienākumu no Latvijā esoša

nekustamā īpašuma atsavināšanas, ja šī ienākuma izmaksātājs ir

Latvijas uzņēmums, uzņēmējsabiedrība, iestāde, organizācija,

nerezidenta pastāvīgā pārstāvniecība vai fiziskā persona —

rezidents, kurš ir saimnieciskās darbības veicējs, kad

piemērojamā nodokļa likme ir divi procenti no izmaksātās

atlīdzības apmēra.

VII.

Starptautisko līgumu piemērošana

55. Apliekot ar nodokli

nerezidentu gūto ienākumu Latvijā, ievēro spēkā esošo konvenciju

par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu

attiecībā uz ienākuma nodokļiem noteikumi.

56. Ja nodokļu konvencijā ir

paredzēti citādi nosacījumi nekā Likumā, spēkā ir nodokļu

konvencijas nosacījumi. Ja nodokļu konvencija nosaka likmes, kas

ir augstākas par Likumā noteiktajām likmēm, piemēro Likumā

noteiktās likmes. Ja konvencijā noteiktās likmes ir zemākas par

Likumā noteiktajām likmēm vai tajā ir noteikti atbrīvojumi no

aplikšanas ar nodokli, konvencijas noteikumus piemēro Ministru

kabineta 2001.gada 30.aprīļa noteikumos Nr.178 “Kārtība, kādā

piemērojami starptautiskajos līgumos par nodokļu dubultās

uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu

atvieglojumi” noteiktajā kārtībā.

9.piemērs

Lai organizētu reklāmas pasākumus

otrā valstī, Latvijas uzņēmējsabiedrība algotā darbā pieņem otras

valsts rezidentus, kas darbus veic tikai otrā valstī un Latvijas

uzņēmējsabiedrības vadībā. Darba algas Latvijas uzņēmējsabiedrība

pārskaita uz šo darbinieku norādītajiem banku kontiem.

Viens no fizisko personu —

nerezidentu ar nodokli apliekamajiem ienākumiem ir ienākums no

algota darba, kas veikts Latvijas darba devēja labā ārpus

Latvijas, un tādējādi Latvijas uzņēmējsabiedrībai saskaņā ar

Likuma 17.panta divpadsmito daļu nodokli pēc 25 procentu likmes

no šāda ienākuma ietur izmaksas brīdī un iemaksā budžetā ne vēlāk

kā ienākuma izmaksas mēnesim sekojošā mēneša piektajā datumā.

Situāciju var ietekmēt apstāklis,

ja Latvijas uzņēmējsabiedrība ir pieņēmusi darbā tādas valsts

rezidentus, ar kuru Latvija ir noslēgusi nodokļu konvenciju.

Ievērojot konvencijas normas, ja

Latvijas uzņēmējsabiedrības darbinieki, kas ir otras valsts

rezidenti, saskaņā ar noslēgto darba līgumu algotu darbu veic

tikai otrā valstī, tad šāda veida ienākums (darba alga) ar

ienākuma nodokli tiks aplikts tikai darbinieku rezidences

valstī.

Lai piemērotu konvencijā noteiktos

nodokļu atvieglojumus, otras valsts rezidenti (darbinieki) pirms

ienākuma (darba algas) saņemšanas iesniedz Latvijas

uzņēmējsabiedrībai aizpildītu un otras valsts nodokļu

administrācijas apstiprinātu noteikta parauga rezidences

apliecību-iesniegumu nodokļu atvieglojumu piemērošanai, kas

apstiprināta ar Ministru kabineta 2001.gada 30.aprīļa noteikumiem

Nr.178 “Kārtība, kādā piemērojami starptautiskajos līgumos par

nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu

noteiktie nodokļu atvieglojumi” (noteikumu 1.pielikums).

57. Tabulā ietverta vispārīga

informācija par rezidences apliecību-iesniegumu nodokļu

atvieglojumu piemērošanai, kas noteikta Ministru kabineta

2001.gada 30.aprīļa noteikumu Nr.178 “Kārtība, kādā piemērojami

starptautiskajos līgumos par nodokļu dubultās uzlikšanas un

nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi”

1.pielikumā.

5.tabula

|

Konvencijās

|

1) nerezidents — ienākumu

saņēmējs pirms maksājumu izdarīšanas

|

|

noteikto nodokļu

|

izmaksātājam (Latvijas

rezidentam) iesniedz aizpildītu rezidenta

|

|

atvieglojumu

|

apliecību — iesniegumu

nodokļu atvieglojumu piemērošanai

|

|

piemērošana

|

2) izmaksātājs no

nerezidenta saņemtās atvieglojumu apliecības

|

|

eksemplārus iesniedz VID

teritoriālajā iestādē pēc reģistrācijas

|

|

vietas (dzīvesvietas)

|

|

3) VID teritoriālā iestāde

izskata saņemto atvieglojumu apliecību

|

|

un ne vēlāk kā 30 dienu

laikā no saņemšanas to apstiprina vai sniedz

|

|

rakstisku motivētu atteikumu

to apstiprināt

|

|

4) pēc VID apstiprinātās

atvieglojumu apliecības saņemšanas

|

|

izmaksātājs nodokļus no

maksājumiem nerezidentam var ieturēt

|

|

saskaņā ar konvenciju

|

|

Atvieglojuma

|

pieci gadi no tās

apstiprināšanas dienas, ja vien VID un otras

|

|

apliecības

|

līgumslēdzējas valsts

kompetentā iestāde informācijas apmaiņas

|

|

derīguma termiņš

|

gaitā nav noskaidrojušas, ka

izsniegtās apliecības derīguma termiņš

|

|

ir īsāks.

|

|

Atvieglojuma

|

četri eksemplāri:

|

|

apliecības

|

viens maksājumu saņēmējam

(bez VID apstiprinājuma);

|

|

eksemplāri

|

viens paliek VID (ar VID

apstiprinājumu);

|

|

viens izmaksātājam —

Latvijas rezidentam (ar VID apstiprinājumu);

|

|

vienu izmaksātājs pievieno

pie ienākuma nodokļa deklarācijas un

|

|

iesniedz VID (ar VID

apstiprinājumu).

|

58. Gadījumos, ja nodokļu

konvencijā paredzētie nodokļu atvieglojumi nav tikuši piemēroti

un iedzīvotāju ienākuma nodoklis no maksājumiem nerezidentam ir

ieturēts saskaņā ar Likumu, tad nerezidentam ir tiesības atgūt

pārmaksāto nodokļa summu trīs gadu laikā, iesniedzot VID

aizpildītu rezidenta apliecību-iesniegumu nodokļu atmaksāšanai

(norādījumu 56.punktā minēto Ministru kabineta noteikumu

2.pielikums).

VIII. Pārskati

un paziņojumi

59. Uzņēmumi, uzņēmējsabiedrības,

ārvalstu uzņēmumu (nerezidentu) pastāvīgās pārstāvniecības,

iestādes un organizācijas, kā arī fiziskās personas — rezidenti,

kuri veic saimniecisko darbību vai kā darba devēji nodarbina uz

darba līguma pamata nerezidentu, izmaksājot nerezidentam

ienākumus, kuri minēti norādījumu 43. un 44.punktā, aizpilda

“Pārskatu par nerezidenta gūtajiem ienākumiem un samaksāto

iedzīvotāju ienākuma nodokli Latvijas Republikā”, kas noteikts

Ministru kabineta 2000.gada 2.maija noteikumu Nr.166 “Noteikumi

par iedzīvotāju ienākuma nodokļa pārskatiem un paziņojumiem”

3.pielikumā.

60. Pārskatā uzrāda faktiskos

datus par izmaksātiem ienākumiem, ko nerezidents saņēmis arī

natūrā vai pakalpojumu veidā par darbu vai cita veida darbību

taksācijas gadā, kā arī ieturēto nodokli. Ienākuma izmaksātājs

pārskatā sniedz pilnīgu un precīzu informāciju par ienākuma

izmaksātāju, nerezidentiem — ienākuma guvējiem, nerezidentu gūto

ienākumu un samaksāto ienākuma nodokli Latvijā, obligāti

aizpildot katru pārskatā norādīto aili.

61. Aizpildot norādījumu 59.punktā

minēto pārskatu, tā otrajā daļā “Nerezidentu (ienākuma saņēmēju)

gūtie ienākumi un samaksātais nodoklis” attiecīgajās ailēs

obligāti norāda:

61.1. nerezidenta vārdu,

uzvārdu;

61.2. rezidences valsti;

61.3. personu apliecinošu

dokumentu (pasi, identifikācijas karti), tā numuru un izdošanas

datumu;

61.4. nerezidenta adresi savā

rezidences valstī, precīzā secībā norādot — ielu, numuru, pilsētu

vai apdzīvotu vietu, pasta indeksu;

61.5. gūtā ienākuma veidu;

61.6. ienākuma summu (aprēķinātā

ienākuma kopējo summu) latos (Ls). Ja ienākums tiek izmaksāts

ārvalstu valūtā, summu norāda latos (Ls) pēc Latvijas Bankas

noteiktā valūtas kursa ienākuma izmaksas dienā;

61.7. ienākuma izmaksas datumu,

piemēram, “21.04.2004”, ja ienākums izmaksāts 2004.gada

21.aprīlī;

61.8. Likumā noteikto nodokļa

likmi. Ja nerezidents — fiziskā persona ir tādas valsts

rezidents, ar kuru Latvija ir noslēgusi nodokļu konvenciju, un ir

izpildītas prasības, ko paredz Ministru kabineta 2001.gada

30.aprīļa noteikumi Nr.178 “Kārtība, kādā piemērojami

starptautiskajos līgumos par nodokļu dubultās uzlikšanas un

nodokļu nemaksāšanas novēršanu noteiktie nodokļu atvieglojumi”,

attiecīgajā ailē norāda nodokļa likmi saskaņā ar konkrēto nodokļu

konvenciju;

61.9. samaksāto nodokļa summu

latos (Ls).

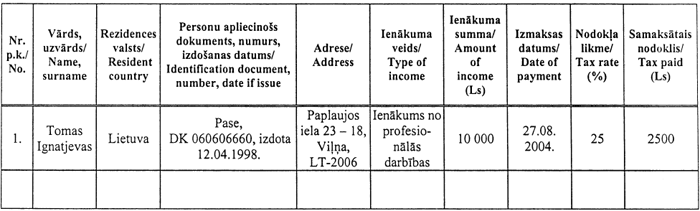

10.piemērs

Piemērs par pārskata otrās daļas

“Nerezidentu (ienākuma saņēmēju) gūtie ienākumi un samaksātais

nodoklis/ Non-resident (recipient of income), income

derived and income tax paid” aizpildīšanu

Piemērs par pārskata otrās daļas

“Nerezidentu (ienākuma saņēmēju) gūtie ienākumi un samaksātais

nodoklis/ Non-resident (recipient of income), income

derived and income tax paid” aizpildīšanu

62. Pārskatu iesniedz VID

teritoriālajā iestādē pēc darba devēja (ienākuma izmaksātāja)

reģistrācijas vietas vai atrašanās vietas ne vēlāk kā līdz

ienākuma izmaksas mēnesim sekojošā mēneša 15.datumam. Pārskatu

VID teritoriālajā iestādē iesniedz arī gadījumā, ja saskaņā ar

nodokļu konvenciju nerezidenta ienākumam ir piemērots atbrīvojums

no nodokļa ieturēšanas (maksāšanas).

63. Uzņēmums, uzņēmējsabiedrība,

iestāde, organizācija un ārvalsts uzņēmuma (nerezidenta)

pastāvīgā pārstāvniecība, kas izmaksā nerezidentam ienākumus,

kuri ir saistīti ar tā saimniecisko darbību, vai citus ienākumus,

kuri nav atbrīvoti no aplikšanas ar iedzīvotāju ienākuma nodokli,

bet no kuriem saskaņā ar Likuma normām nodokli izmaksas brīdī

neietur, nosūta VID teritoriālajai iestādei pēc savas atrašanās

vietas “Paziņojumu par personai izmaksātajām ar iedzīvotāju

ienākuma nodokli apliekamajām summām, kas nav saistītas ar darba

attiecībām, neieturot izmaksas vietā nodokli”, kas noteikts

Ministru kabineta 2000.gada 2.maija noteikumu Nr.166 “Noteikumi

par iedzīvotāju ienākuma nodokļa pārskatiem un paziņojumiem”

4.pielikumā.

64. Uzņēmumi, uzņēmējsabiedrības,

ārvalstu uzņēmumu (nerezidentu) pastāvīgās pārstāvniecības,

iestādes un organizācijas, kā arī fiziskās personas — rezidenti,

kuri veic saimniecisko darbību vai kā darba devēji nodarbina uz

darba līguma pamata nerezidentu, izmaksājot taksācijas gadā

nerezidentam ienākumus, kuri minēti norādījumu 43. un 44.punktā,

aizpilda “Apliecinājumu par nerezidenta gūtajiem ienākumiem un

samaksāto iedzīvotāju ienākuma nodokli Latvijas Republikā”

(turpmāk — apliecinājums) un to izsniedz nerezidentam — ienākuma

guvējam. Apliecinājuma veidlapas forma ir noteikta Ministru

kabineta 2000.gada 18.oktobra noteikumu Nr.357 “Likuma “Par

iedzīvotāju ienākuma nodokli” normu piemērošanas noteikumi”

2.pielikumā.

65. Ienākuma izmaksātājs

apliecinājumā sniedz pilnīgu un precīzu informāciju par

nerezidentu — ienākuma guvēju, ienākuma izmaksātāju, nerezidenta

gūto ienākumu un samaksāto ienākuma nodokli Latvijā, obligāti

aizpildot katru apliecinājumā norādīto ailīti, izņemot

apliecinājuma piekto daļu, kuru aizpilda VID teritoriālā

iestāde.

66. Apliecinājumā uzrāda faktiskos

datus par izmaksātiem ienākumiem, kas saņemti arī natūrā vai

pakalpojumu veidā par darbu vai cita veida darbību taksācijas

gadā, kā arī ieturēto nodokli. Aizpildot apliecinājumu, tā

trešajā daļā “Gūtie ienākumi un samaksātais ienākuma nodoklis”

attiecīgajās ailēs norāda:

66.1. gūtā ienākuma veidu;

66.2. ienākuma summu (aprēķinātā

ienākuma kopējo summu) latos (Ls). Ja ienākums tiek izmaksāts

ārvalstu valūtā, summu norāda latos (Ls) pēc Latvijas Bankas

noteiktā valūtas kursa ienākuma izmaksas dienā;

66.3. ienākuma izmaksas datumu,

piemēram, “21.04.2004.”, ja ienākums izmaksāts 2004.gada

21.aprīlī;

66.4. Likumā noteikto nodokļa

likmi. Ja nerezidents — fiziskā persona ir tādas valsts

rezidents, ar kuru Latvija ir noslēgusi starptautisko līgumu

(konvenciju) par nodokļu dubultās uzlikšanas un nodokļu

nemaksāšanas novēršanu, un ir izpildītas prasības, ko paredz

Ministru kabineta 2001.gada 30.aprīļa noteikumi Nr.178 “Kārtība,

kādā piemērojami starptautiskajos līgumos par nodokļu dubultās

uzlikšanas un nodokļu nemaksāšanas novēršanu noteiktie nodokļu

atvieglojumi”, attiecīgajā ailē norāda nodokļa likmi saskaņā ar

konkrēto nodokļu līgumu;

66.5. samaksāto nodokļa summu

latos (Ls).

67. Ja nepieciešams, apliecinājumu

apstiprina VID teritoriālā iestāde, iepriekš pārbaudot

apliecinājumā sniegto informāciju un aizpildot apliecinājuma

piekto daļu.

68. Lai apliecinātu taksācijas

gadā Latvijā gūtos ienākumus un samaksāto iedzīvotāju ienākuma

nodokli, apliecinājuma veidlapas formu var izmantot arī tās

fiziskās personas — nerezidenti, kas iedzīvotāju ienākuma nodokli

maksā rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

Šajā gadījumā apliecinājumu aizpilda nerezidents — ienākuma

guvējs, sniedzot pilnīgu un precīzu apliecinājuma pirmajā un

trešajā daļā norādīto informāciju. Apliecinājuma otrā un ceturtā

daļa netiek aizpildīta, savukārt piekto daļu aizpilda VID

teritoriālā iestāde, iepriekš pārbaudot apliecinājumā sniegto

informāciju.

1.pielikums