Ministru kabineta noteikumi

Nr.171

Rīgā 2004.gada

25.martā (prot. Nr.16, 22.§)

Noteikumi par akcīzes nodokļa

nodrošinājumiem alkoholiskajiem dzērieniem, tabakas

izstrādājumiem un naftas produktiem

Izdoti saskaņā

ar likuma “Par akcīzes nodokli” 32.panta sesto daļu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka kārtību, kādā

iesniedzami, dzēšami un atdodami alkoholisko dzērienu, tabakas

izstrādājumu un naftas produktu (turpmāk — akcīzes preces)

akcīzes nodokļa nodrošinājumi (turpmāk — nodrošinājumi), kā arī

nosacījumus, kurus izpildot akcīzes nodokļa (turpmāk — nodoklis)

maksātājam var samazināt nodrošinājuma lielumu.

2. Nodrošinājumu Valsts ieņēmumu

dienestā iesniedz fiziska vai juridiska persona, kura likumā “Par

akcīzes nodokli” (turpmāk — likums) noteiktajā kārtībā

paredzējusi veikt darbības ar akcīzes precēm atliktā nodokļa

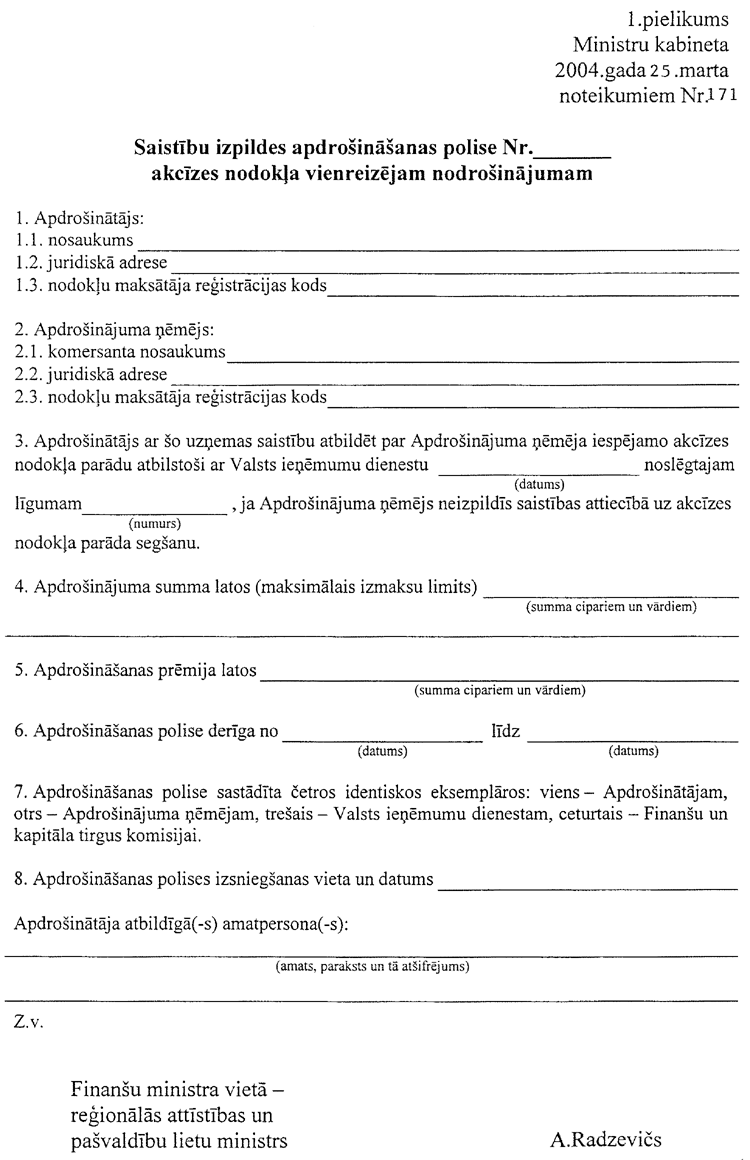

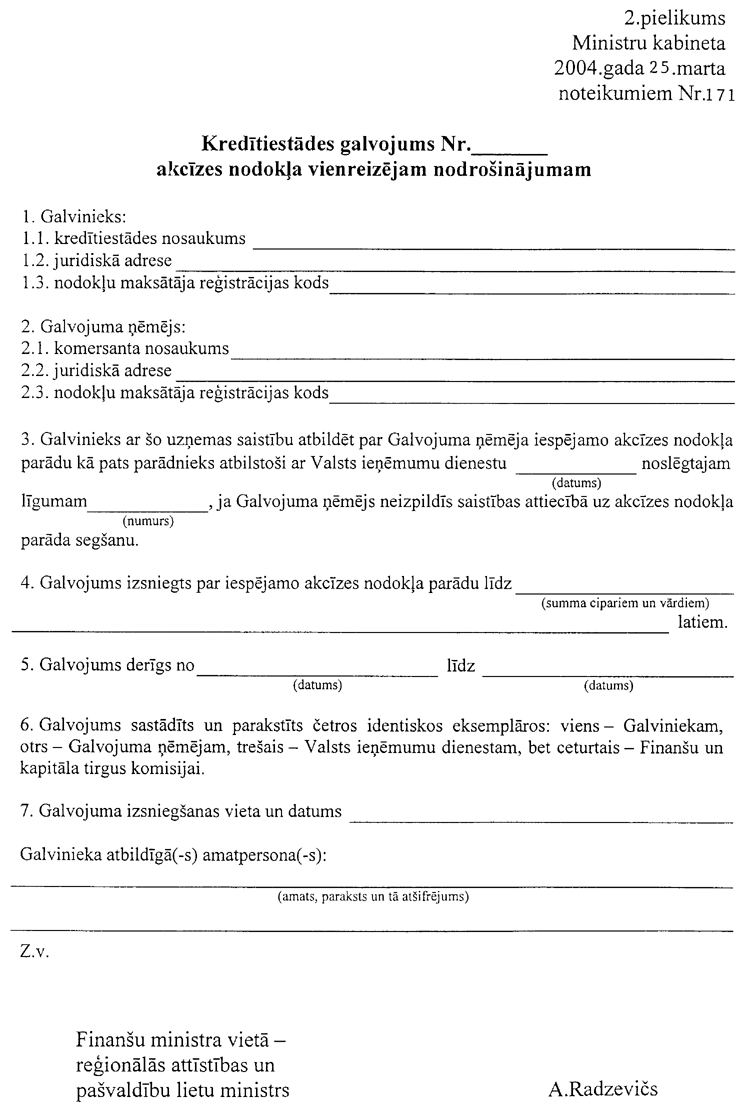

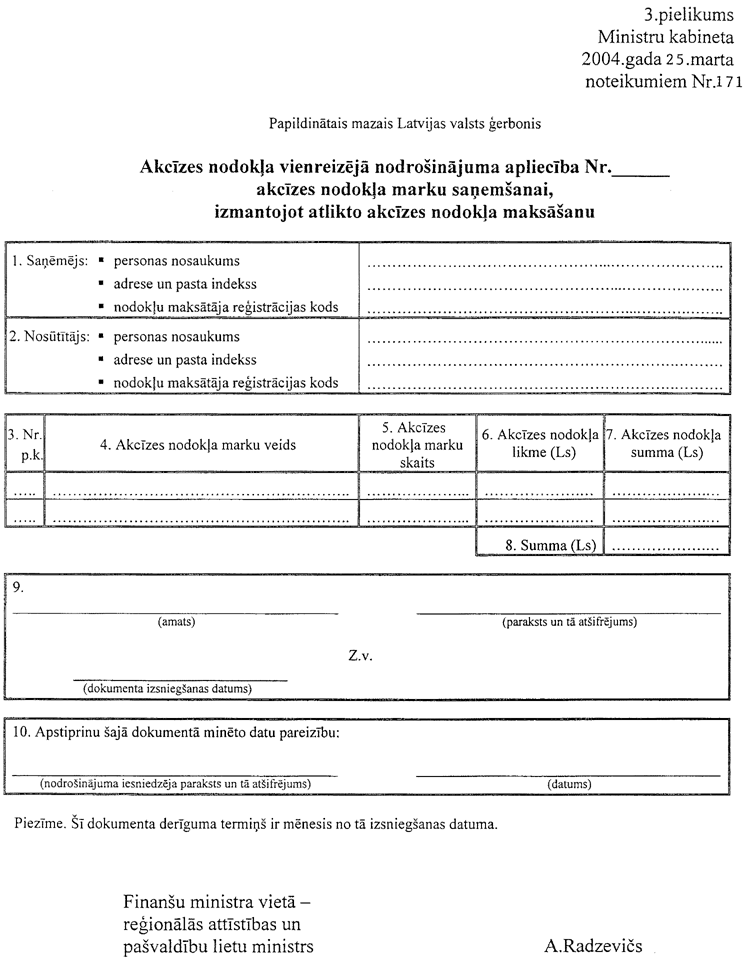

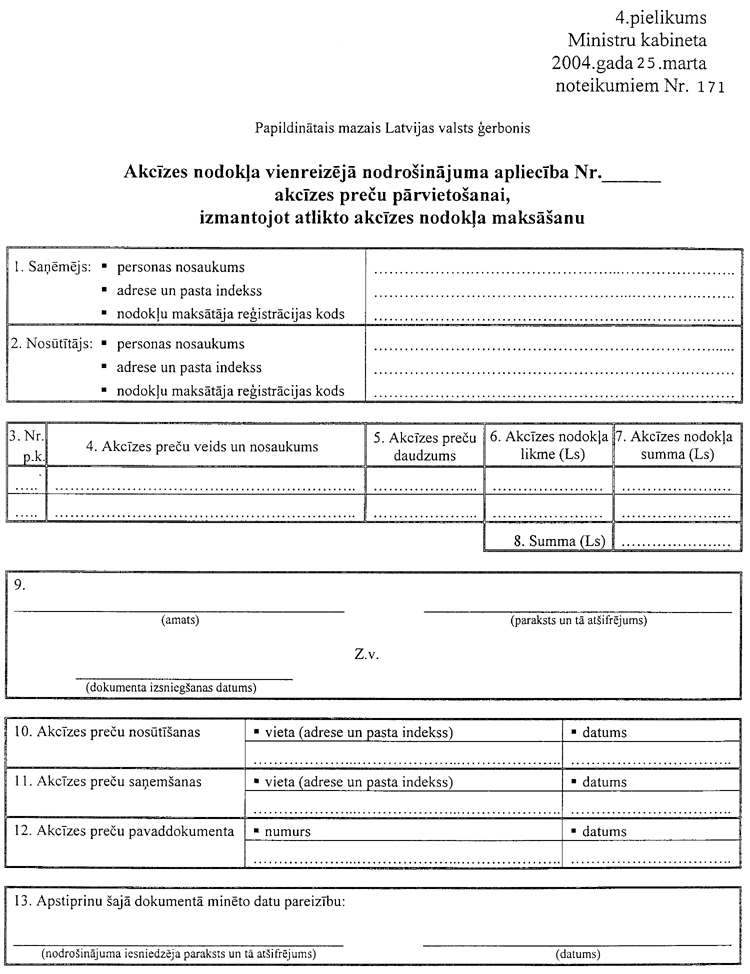

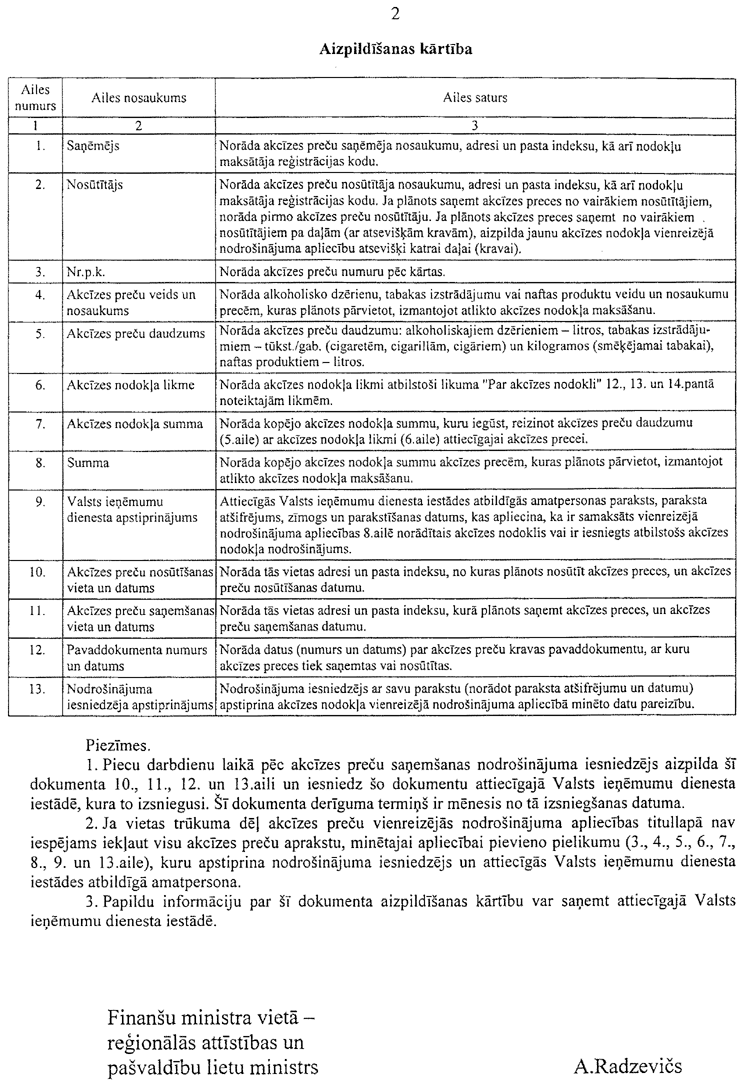

režīmā un uzņemas atbildību par iespējamā nodokļa maksāšanu

(turpmāk — nodrošinājuma iesniedzējs).

3. Noteikumu prasības tiek

piemērotas arī tad, ja precēm, izmantojot atlikto nodokļa

maksāšanu, piemēro pagaidu uzglabāšanas, preču muitošanas vai

izmantošanas režīmu (izņemot tranzītu). Šajā gadījumā

nodrošinājumu Valsts ieņēmumu dienestā iesniedz un reģistrē

atsevišķi.

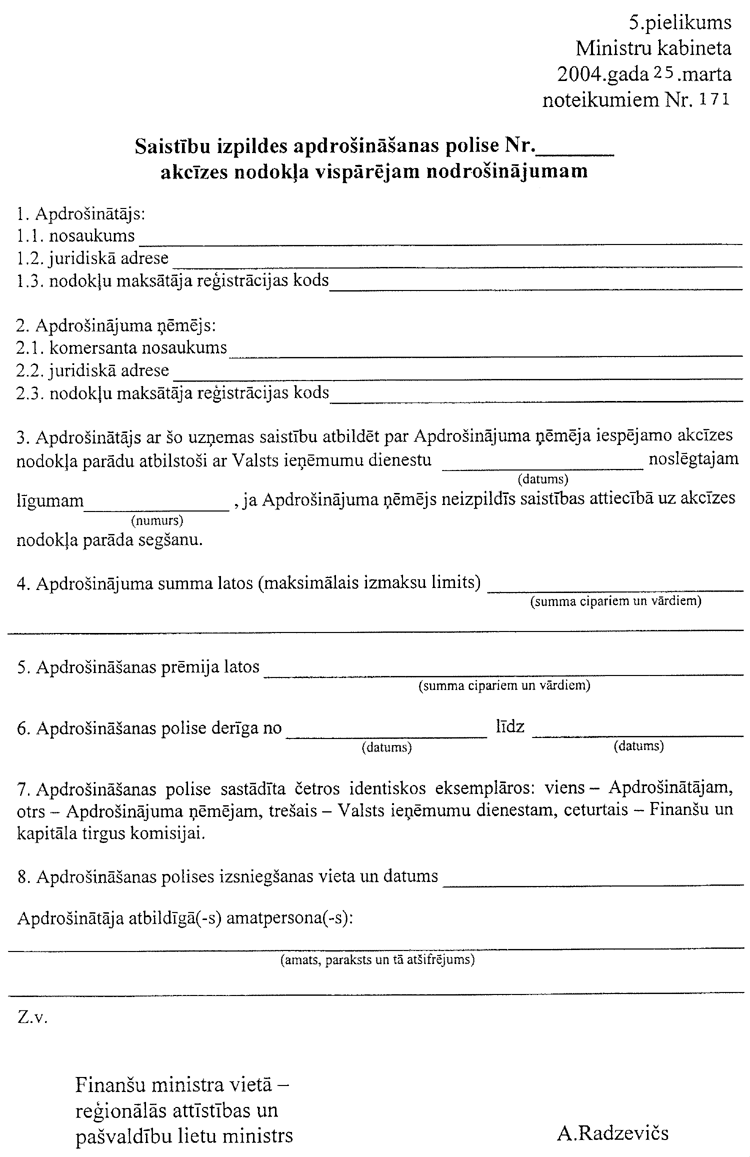

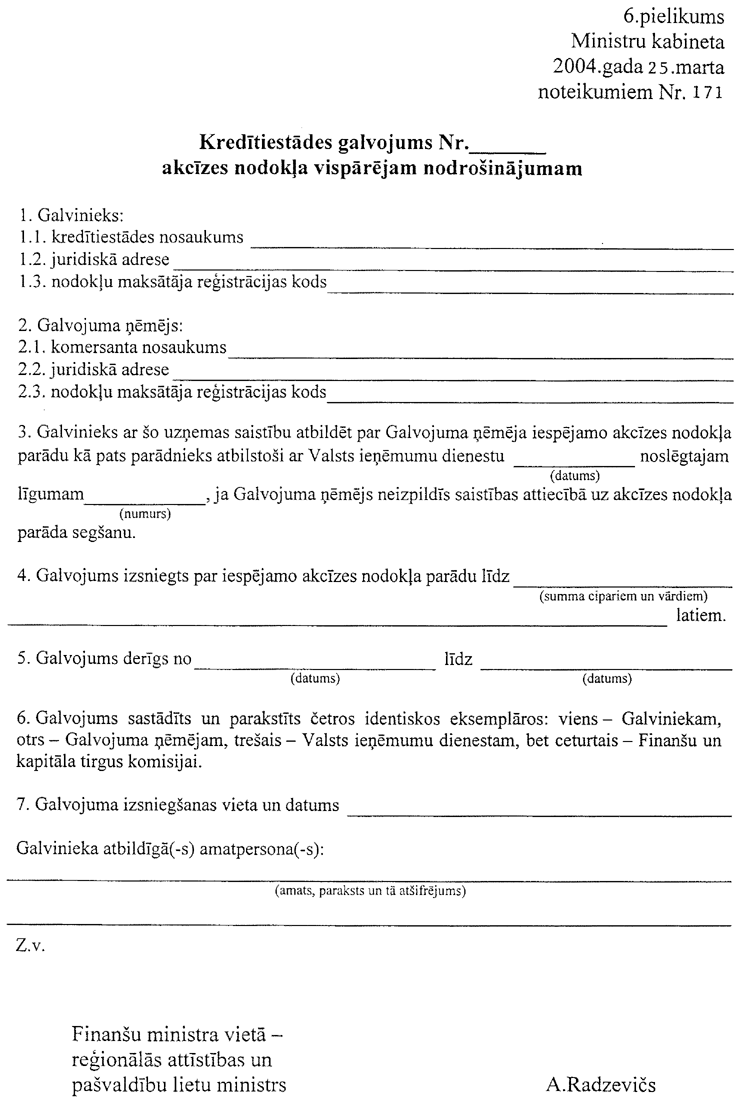

4. Nodrošinājuma iesniedzējs par

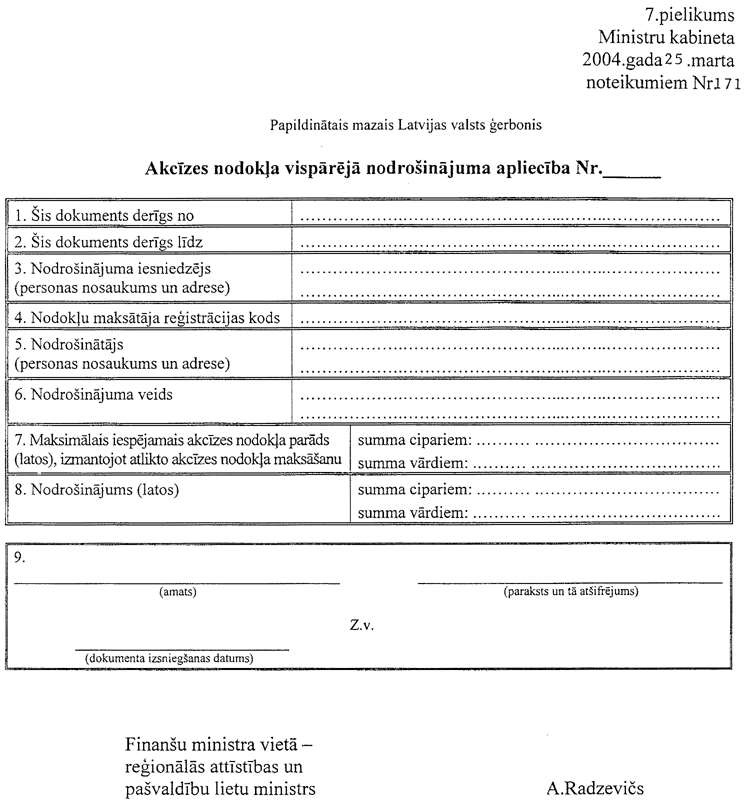

nodrošinājumu var iesniegt saistību izpildes apdrošināšanas

polisi vai kredītiestādes galvojumu, ja apdrošināšanas

sabiedrība, kas izsniegusi saistību izpildes apdrošināšanas

polisi, vai kredītiestāde, kas izsniegusi kredītiestādes

galvojumu, ir ieguvusi nodrošinātāja statusu šo noteikumu VII

nodaļā minētajā kārtībā.

5. Valsts ieņēmumu dienests

nodrošinājumu nepieņem vai pieprasa palielināt tā apmēru vai

iesniegt citu nodrošinājumu, ja:

5.1. iesniegtā nodrošinājuma summa

ir mazāka par šo noteikumu 20., 52. vai 53.punktā minēto

nodrošinājuma summu;

5.2. persona, kas izsniegusi

nodrošinājumu, nav ieguvusi nodrošinātāja statusu šo noteikumu

VII nodaļā minētajā kārtībā;

5.3. nodrošinājuma iesniedzējam ir

nodokļu parāds (izņemot gadījumu, ja attiecīgo maksājumu termiņi

normatīvajos aktos noteiktajā kārtībā ir pagarināti un

nodrošinājuma iesniedzējs nodokļu parāda saistības pilda);

5.4. nodrošinājuma iesniedzējs ir

sniedzis būtisku nepatiesu vai nepilnīgu informāciju;

5.5. nodrošinājuma iesniedzējam

gada laikā pirms nodrošinājuma iesniegšanas šo noteikumu 22. un

30.punktā minētā vienreizējā vai vispārējā nodrošinājuma

apliecība ir anulēta par šo noteikumu pārkāpumu.

6. Ja nodrošinājuma apmērs nesedz

iespējamo nodokļa maksājumu vai iespējamais nodokļa maksājums to

pārsniedz, nodrošinājuma iesniedzējs aptur darbības ar akcīzes

precēm, izmantojot atlikto nodokļa maksāšanu, līdz nodrošinājuma

apmēra palielināšanai vai nodokļa parāda dzēšanai.

7. Lai saņemtu akcīzes nodokļa

markas alkoholiskajiem dzērieniem vai tabakas izstrādājumiem

(turpmāk — nodokļa markas), nodrošinājumu var izmantot akcīzes

preču importētājs un akcīzes preču noliktavas turētājs Latvijas

Republikā, kā arī citas Eiropas Savienības dalībvalsts akcīzes

preču noliktavas turētāja vai pārsūtītājtirgotāja iecelts nodokļa

maksātāja pārstāvis.

8. Šo noteikumu izpildi, kā arī

izejvielu un gatavās produkcijas uzskaiti akcīzes preču noliktavā

kontrolē pilnvarotas Valsts ieņēmumu dienesta amatpersonas.

9. Ja nodoklis netiek samaksāts

atbilstoši likumam, Valsts ieņēmumu dienests nodokļa piedziņai

izmanto iesniegto nodrošinājumu.

10. Valsts ieņēmumu dienests uz

laiku līdz trim mēnešiem aptur nodrošinājuma apliecības darbību,

ja nodrošinājuma iesniedzējs vai nodrošinātājs neievēro kārtību,

kas noteikta šajos noteikumos vai citos normatīvajos aktos, kas

reglamentē akcizēto preču apriti, vai ir sniedzis būtisku

nepatiesu vai nepilnīgu informāciju.

11. Valsts ieņēmumu dienestam ir

tiesības anulēt nodrošinājuma apliecību, ja:

11.1. nodrošinājuma iesniedzējs

vai nodrošinātājs triju mēnešu laikā kopš nodrošinājuma

apliecības darbības apturēšanas nav novērsis apturēšanas

iemeslus;

11.2. nodrošinājuma iesniedzējs

noteiktajā laikā nav iesniedzis šo noteikumu 36.punktā minēto

pārskatu vai iesniegtajā pārskatā ir sniedzis nepilnīgas vai

nepatiesas ziņas;

11.3. Valsts ieņēmumu dienesta

pilnvarotajām amatpersonām netiek nodrošināta iespēja deklarētajā

darba laikā piekļūt akcīzes preču uzglabāšanas, ražošanas,

apstrādes, pārstrādes vai sajaukšanas vietām vai

dokumentācijai;

11.4. nodrošinājuma iesniedzējs

nav samaksājis naudas sodu, kas uzlikts par šo noteikumu

pārkāpumiem;

11.5. nodrošinājuma iesniedzējam

ir nodokļu parāds (izņemot gadījumus, ja nodokļu parāda samaksas

termiņš ir pagarināts un parādu saistības tiek pildītas);

11.6. nodrošinājuma iesniedzējs

pārkāpis citas šajos noteikumos minētās prasības.

12. Valsts ieņēmumu dienests anulē

nodrošinājuma apliecību, ja:

12.1. nodrošinājuma iesniedzējs

vai nodrošinātājs Valsts ieņēmumu dienestam sniedzis nepatiesu

informāciju vai ir atzīts par maksātnespējīgu;

12.2. tiek traucētas valsts

institūciju amatpersonas, pildot viņu pienākumus nodrošinājumu

uzraudzības jomā;

12.3. nodrošinājuma iesniedzējs

pēc atkārtota uzaicinājuma nav ieradies Valsts ieņēmumu

dienestā;

12.4. nodrošinājuma iesniedzējs

iesniedzis iesniegumu par nodrošinājuma apliecības anulēšanu.

13. Ja nodrošinājumam tiek

izmantoti dažādi nodrošinājuma veidi, nodrošinājuma parāda

samaksai vispirms izmanto nodrošinājuma iesniedzēja iemaksāto

drošības naudu. Nodrošinājuma iesniedzēja ieķīlāto nekustamo

īpašumu var izmantot nodokļa parāda segšanai tikai tad, ja nevar

izmantot nodrošinājuma iesniedzēja iemaksāto drošības naudu,

kredītiestādes galvojumu vai saistību izpildes apdrošināšanas

polisi.

14. Ja nodrošinājums Valsts

ieņēmumu dienestā reģistrēts, izmantojot vairāku nodrošinātāju

galvojumus vai saistību izpildes apdrošināšanas polises, nodokļa

parāds, ja nepieciešams, tiek segts atbilstoši katra

nodrošinātāja garantētajai summai.

15. Nodrošinājuma iesniedzējs

informē Valsts ieņēmumu dienestu par nozaudēto vai nozagto

nodrošinājuma apliecību ne vēlāk kā divu darbdienu laikā no

nozaudēšanas vai nozagšanas fakta konstatācijas brīža.

Nodrošinājuma iesniedzējs ir atbildīgs par saistību izpildi

darbībām, kas uzsāktas ar nozaudēto vai nozagto nodrošinājuma

apliecību pirms tās anulēšanas.

16. Nodrošinājuma iesniedzējs divu

darbdienu laikā pēc paziņojuma saņemšanas par nodrošinājuma

apliecības anulēšanu nodod nodrošinājuma apliecību Valsts

ieņēmumu dienestā nodrošinājuma dzēšanai un pēc Valsts ieņēmumu

dienesta pieprasījuma sniedz visu nepieciešamo informāciju par

katru procedūru, kas veikta, izmantojot iesniegto nodrošinājumu,

un iespējamā nodokļa maksājuma atbilstību nodrošinājuma

apmēram.

17. Ja netiek ievērotas šo

noteikumu prasības, atbildīgā persona saucama pie atbildības

saskaņā ar likuma 33.panta septīto daļu.

II.

Vienreizējais nodrošinājums

18. Vienreizējo nodrošinājumu var

izmantot, ja pārvadā akcīzes preces, izmantojot atlikto nodokļa

maksāšanu, kā arī ja saņem nodokļa markas.

19. Vienreizējā nodrošinājuma

summu iespējamā nodokļa maksājuma segšanai nosaka nodrošinājuma

iesniedzējs, kurš ir atbildīgs par to, lai vienreizējā

nodrošinājuma summa segtu iespējamo nodokļa maksājumu.

20. Vienreizējā nodrošinājuma

summa ir 100 % no iespējamā nodokļa maksājuma, veicot konkrēto

darbību atliktā nodokļa maksāšanas režīmā — pārvadājot akcīzes

preces vai saņemot nodokļa markas.

21. Lai saņemtu vienreizējā

nodrošinājuma apliecību, nodrošinājuma iesniedzējs iesniedz

Valsts ieņēmumu dienestā iesniegumu, kuram pievieno šādus

dokumentus:

21.1. drošības naudas iemaksu

apliecinošu dokumentu vai saistību izpildes apdrošināšanas polisi

(1.pielikums), vai kredītiestādes galvojumu (2.pielikums), vai

ķīlas līgumu, ko nodrošinājuma iesniedzējs noslēdzis ar Valsts

ieņēmumu dienestu;

21.2. ja nodrošinājumu plānots

izmantot nodokļa marku saņemšanai, — informāciju par nodokļa

marku veidu, skaitu un vienreizējā nodrošinājuma summas aprēķinu

iespējamā nodokļa maksājuma segšanai atbilstoši šo noteikumu

20.punktam;

21.3. ja nodrošinājumu plānots

izmantot akcīzes preču nosūtīšanai vai saņemšanai, — informāciju

par akcīzes preču nosūtītāju un saņēmēju, akcīzes preču aprakstu

un vienreizējā nodrošinājuma summas aprēķinu iespējamā nodokļa

maksājuma segšanai atbilstoši šo noteikumu 20.punktam.

22. Valsts ieņēmumu dienests,

pamatojoties uz nodrošinājuma iesniedzēja iesniegtajiem

dokumentiem, piecu darbdienu laikā pēc nodrošinājuma summas un

nodrošinātāja statusa saistību pārbaudes izsniedz nodrošinājuma

iesniedzējam vienreizējā nodrošinājuma apliecību (3. un

4.pielikums). Ja vienreizējo nodrošinājuma apliecību nepieciešams

iesniegt citas Eiropas Savienības dalībvalsts kompetentajām

iestādēm, nodrošinājuma iesniedzējam izsniedz divus vienreizējā

nodrošinājuma apliecības eksemplārus.

23. Vienreizējā nodrošinājuma

apliecību paraksta Valsts ieņēmumu dienesta ģenerāldirektors vai

viņa pilnvarota persona. Vienreizējā nodrošinājuma apliecības

derīguma termiņš nedrīkst pārsniegt mēnesi.

24. Vienreizējais nodrošinājums

zaudē spēku un tiek dzēsts, ja:

24.1. beidzies vienreizējā

nodrošinājuma derīguma termiņš;

24.2. nodrošinājuma iesniedzējs

iesniedz Valsts ieņēmumu dienestā dokumentus vai dokumentu

kopijas (uzrādot oriģinālus), kas apliecina, ka darbības ar

akcīzes precēm, izmantojot atlikto nodokļa maksāšanu, ir

pabeigtas vai nodoklis ir samaksāts;

24.3. nodrošinājuma iesniedzējs

atsakās no nodrošinājuma un pirms nodrošinājuma dzēšanas samaksā

nodokli pilnā apmērā;

24.4. saņemts nodrošinātāja

paziņojums par kredītiestādes galvojuma atsaukšanu vai saistību

izpildes apdrošināšanas polises anulēšanu atbilstoši līgumam ar

Valsts ieņēmumu dienestu, kas noslēgts šo noteikumu VII nodaļā

minētajā kārtībā.

25. Ja vienreizējais nodrošinājums

zaudē spēku, nodrošinājuma iesniedzējs divu darbdienu laikā

vienreizējā nodrošinājuma apliecību nodod Valsts ieņēmumu

dienestā vienreizējā nodrošinājuma dzēšanai.

26. Nodrošinājuma iesniedzējs

piecu darbdienu laikā no akcīzes preču saņemšanas brīža

vienreizējo nodrošinājuma apliecību kopā ar nodokļa samaksu

apliecinošiem dokumentiem nodod Valsts ieņēmumu dienestā

vienreizējā nodrošinājuma dzēšanai. Ja pirmais vienreizējā

nodrošinājuma apliecības eksemplārs ir iesniegts tās dalībvalsts

kompetentajām iestādēm, no kuras nosūtītas akcīzes preces,

nodrošinājuma iesniedzējs nodod Valsts ieņēmumu dienestā tikai

otro vienreizējā nodrošinājuma apliecības eksemplāru.

27. Vienreizējā nodrošinājuma

dzēšana saskaņā ar šo noteikumu 24.1. vai 24.4.apakšpunktu vai

vienreizējā nodrošinājuma darbības apturēšana neatbrīvo

nodrošinājuma iesniedzēju un nodrošinātāju no iepriekšējām

nodrošinājuma saistībām.

III. Vispārējais

nodrošinājums

28. Vispārējā nodrošinājuma summu

iespējamo nodokļa maksājumu segšanai nosaka nodrošinājuma

iesniedzējs. Nodrošinājuma iesniedzējs ir atbildīgs par to, lai

vispārējā nodrošinājuma summa tiktu aprēķināta atbilstoši šo

noteikumu VI nodaļā minētajiem nosacījumiem.

29. Lai saņemtu vispārējā

nodrošinājuma apliecību, nodrošinājuma iesniedzējs iesniedz

Valsts ieņēmumu dienestā šādus dokumentus:

29.1. Valsts ieņēmumu dienestam

adresētu iesniegumu, norādot vispārējā nodrošinājuma izmantošanas

mērķi un vispārējā nodrošinājuma summas aprēķinu iespējamā

nodokļa maksājuma segšanai atbilstoši šo noteikumu VI nodaļā

minētajiem nosacījumiem;

29.2. drošības naudas iemaksu

apliecinošu dokumentu vai saistību izpildes apdrošināšanas polisi

(5.pielikums), vai kredītiestādes galvojumu (6.pielikums), vai

ķīlas līgumu, ko nodrošinājuma iesniedzējs noslēdzis ar Valsts

ieņēmumu dienestu;

29.3. ja tiek plānots izmantot šo

noteikumu 53.1.apakšpunktā minētos nosacījumus, — nodrošinājuma

iesniedzēja apliecinājumu vispārējo nodrošinājumu izmantot

akcīzes preču ražošanai, apstrādāšanai, pārstrādāšanai vai

sajaukšanai.

30. Valsts ieņēmumu dienests,

pamatojoties uz nodrošinājuma iesniedzēja iesniegtajiem

dokumentiem, 10 darbdienu laikā pēc nodrošinājuma summas un

nodrošinātāja statusa saistību pārbaudes izsniedz nodrošinājuma

iesniedzējam vispārējā nodrošinājuma apliecību

(7.pielikums).

31. Vispārējā nodrošinājuma

apliecību paraksta Valsts ieņēmumu dienesta ģenerāldirektors vai

viņa pilnvarota persona. Vispārējā nodrošinājuma apliecības

derīguma termiņš nedrīkst pārsniegt gadu.

32. Ja atbilstoši šo noteikumu

30.punktam ir izsniegtas vairākas vispārējā nodrošinājuma

apliecības, tajās norādītā nodrošinājuma kopējā summa ir vienāda

ar kopējā vispārējā nodrošinājuma summu.

33. Vispārējais nodrošinājums

zaudē spēku un tiek dzēsts, ja:

33.1. beidzies vispārējā

nodrošinājuma termiņš;

33.2. nodrošinājuma iesniedzējs

atsakās no nodrošinājuma un pirms nodrošinājuma dzēšanas samaksā

nodokli pilnā apmērā;

33.3. saņemts nodrošinātāja

paziņojums par kredītiestādes galvojuma atsaukšanu vai saistību

izpildes apdrošināšanas polises anulēšanu atbilstoši līgumam ar

Valsts ieņēmumu dienestu, kas noslēgts šo noteikumu VII nodaļā

minētajā kārtībā.

34. Ja vispārējais nodrošinājums

zaudē spēku, nodrošinājuma iesniedzējs piecu darbdienu laikā

vispārējā nodrošinājuma apliecību nodod Valsts ieņēmumu dienestā

nodrošinājuma dzēšanai.

35. Vispārējā nodrošinājuma

dzēšana saskaņā ar šo noteikumu 33.1. un 33.3.apakšpunktu vai

darbības apturēšana neatbrīvo nodrošinājuma iesniedzēju un

nodrošinātāju no iepriekšējām nodrošinājuma saistībām.

36. Vispārējā nodrošinājuma

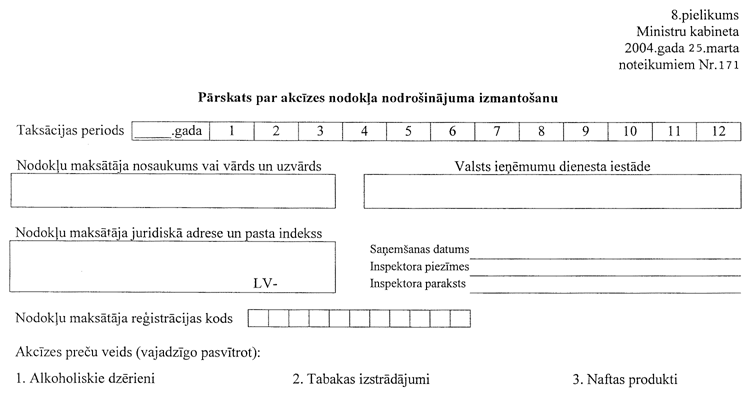

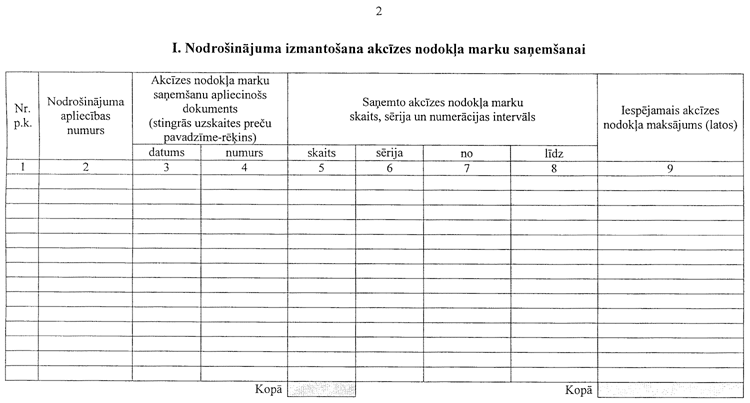

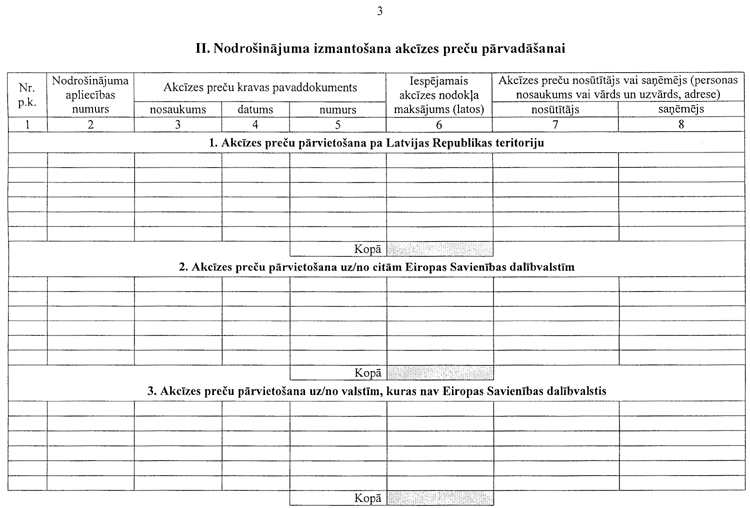

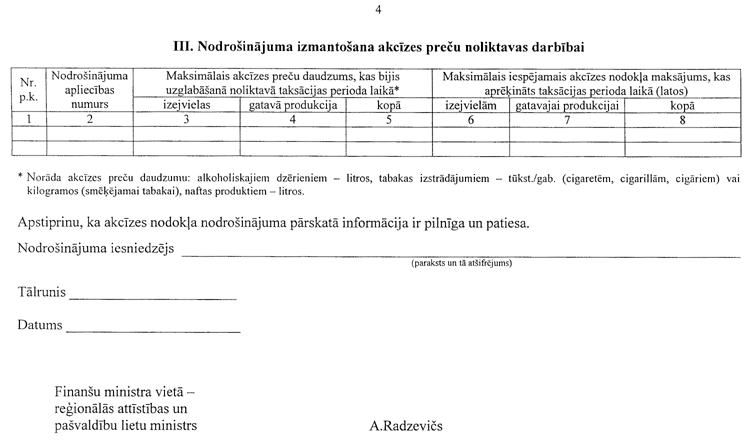

iesniedzējs līdz pēctaksācijas perioda piecpadsmitajam datumam

iesniedz Valsts ieņēmumu dienestā pārskatu par vispārējā

nodrošinājuma izmantošanu taksācijas periodā (8.pielikums).

Pārskatu iesniedz atsevišķi par katru akcīzes preču un

nodrošinājuma veidu iestādē, kura izsniegusi attiecīgo

nodrošinājuma apliecību. Valsts ieņēmumu dienests ir tiesīgs

izdot metodiskos norādījumus pārskata aizpildīšanai.

IV. Drošības

nauda

37. Ja nodrošinājuma iesniedzējs

par nodrošinājumu ir izvēlējies drošības naudu, tas iemaksā

Valsts ieņēmumu dienesta noteiktajā kontā naudas summu, kas nav

mazāka par saskaņā ar šiem noteikumiem aprēķināto nodrošinājuma

summu, un saņem attiecīgās kredītiestādes izsniegtu maksājumu

apliecinošu dokumentu.

38. Drošības naudu iemaksā tikai

ar kredītiestāžu starpniecību.

39. Pēc drošības naudas iemaksas

nodrošinājuma iesniedzējs, pamatojoties uz attiecīgās

kredītiestādes izsniegtu maksājumu apliecinošu dokumentu, šajos

noteikumos noteiktajā kārtībā noformē vienreizējo nodrošinājumu

vai vispārējo nodrošinājumu.

40. Valsts ieņēmumu dienests

uzskaita iemaksātās drošības naudas summas un atmaksā tās 15

darbdienu laikā pēc nodrošinājuma iesniedzēja pieprasījuma

saņemšanas, ja nodrošinājums ir zaudējis spēku un dzēsts saskaņā

ar šo noteikumu 24. vai 33.punktu.

41. Lēmumu par drošības naudas

atmaksāšanu pieņem Valsts ieņēmumu dienesta ģenerāldirektors vai

viņa pilnvarota persona.

V. Ķīlas

līgums

42. Nodrošinājuma iesniedzējs var

noslēgt ķīlas līgumu ar Valsts ieņēmumu dienestu tikai tad, ja

nodrošinājuma iesniedzēja īpašumā ir zemesgrāmatā reģistrēts

nekustamais īpašums vai kāda cita lieta, kas atbilstoši

Komercķīlas likumam var būt komercķīla.

43. Nodrošinājuma iesniedzējs var

ieķīlāt Valsts ieņēmumu dienestam tikai tādu nekustamo īpašumu

vai citu lietu, kas nav apgrūtināta ar parādiem vai citiem

apgrūtinājumiem.

44. Nodrošinājuma summa nedrīkst

pārsniegt 80 % no tā nodrošināšanai ieķīlātā nekustamā īpašuma

vērtības vai 50 % no ieķīlātā kustamā īpašuma vērtības.

45. Ķīlas tirgus vērtība ir

aprēķināts lielums — vērtēšanas dienā noteikta naudas summa, par

kādu īpašums var tikt pārdots (nopirkts), ja pārdevējs un pircējs

rīkojas kompetenti, ar aprēķinu un bez piespiešanas.

46. Ieķīlājamā īpašuma tirgus

vērtību nosaka personas, kas profesionālo darbību reglamentējošos

normatīvajos aktos noteiktajā kārtībā ir saņēmušas licenci

(profesionālās kvalifikācijas sertifikātu) nekustamā īpašuma un

kustamas mantas novērtēšanai.

47. Ķīlas objekts nevar būt

akcīzes preces vai to ražošanas, apstrādes, pārstrādes vai

sajaukšanas izejvielas.

48. Lai noslēgtu ķīlas līgumu ar

Valsts ieņēmumu dienestu, nodrošinājuma iesniedzējs apdrošina

ieķīlājamo īpašumu apdrošināšanas sabiedrībā.

49. Lai noslēgtu ķīlas līgumu ar

Valsts ieņēmumu dienestu, nodrošinājuma iesniedzējs iesniedz

Valsts ieņēmumu dienestā iesniegumu, kuram pievieno šādus

dokumentus:

49.1. dokumentu, kas apliecina, ka

ieķīlājamais nekustamais īpašums vai ieķīlājamā lieta ir

nodrošinājuma iesniedzēja īpašums;

49.2. dokumentu, kas apliecina

ieķīlājamā nekustamā īpašuma vai ieķīlājamās lietas tirgus

vērtību atbilstoši šo noteikumu 45. un 46.punktam;

49.3. īpašuma apdrošināšanas

polises kopiju (uzrādot oriģinālu).

50. Valsts ieņēmumu dienests pēc

iesniegto dokumentu izskatīšanas un ieķīlājamā objekta statusa un

vērtības pārbaudes pieņem lēmumu par ķīlas līguma noslēgšanu ar

nodrošinājuma iesniedzēju.

VI. Vispārējā

nodrošinājuma summas noteikšana

51. Vispārējā nodrošinājuma summu

nosaka nodrošinājuma iesniedzējs.

52. Vispārējā nodrošinājuma

minimālā summa naftas produktiem ir 50000 latu (apstiprinātam

tirgotājam — 25000), alkoholiskajiem dzērieniem un tabakas

izstrādājumiem — 10000 latu (apstiprinātam tirgotājam — 5000

latu), alum — 2000 latu (apstiprinātam tirgotājam — 1000 latu).

Valsts noteiktajām akcīzes preču rezervēm nodrošinājums nav

nepieciešams.

53. Vispārējā nodrošinājuma summa

par taksācijas periodu ir:

53.1. akcīzes preču noliktavu

turētājiem, kuri ražo, apstrādā, pārstrādā vai sajauc akcīzes

preces, un nodrošinājuma iesniedzējiem, kuri nodrošina valsts

noteikto akcīzes preču rezervju uzglabāšanu, — vismaz 10 % apmērā

no iespējamā nodokļa maksājuma, kas var rasties taksācijas

periodā, par kuru iesniedzams nodrošinājums, ja tie izpilda šo

noteikumu 55.punktā minētās prasības;

53.2. akcīzes preču noliktavu

turētājiem, kas neveic šo noteikumu 53.1.apakšpunktā minētās

darbības, kā arī nodrošinājuma iesniedzējiem, kuriem vismaz

piecus gadus pēc kārtas ir bijusi spēkā speciālā atļauja

(licence) komercdarbībai ar akcīzes precēm vai iepriekšējā gadā

samaksātā nodokļa apmērs ir bijis lielāks par pieciem miljoniem

latu, — vismaz 25 % apmērā no iespējamā nodokļa maksājuma, kas

var rasties taksācijas periodā, par kuru iesniedzams

nodrošinājums, ja tie izpilda šo noteikumu 55.punktā minētās

prasības;

53.3. nodrošinājuma

iesniedzējiem, kas nav minēti šo noteikumu 53.1. vai

53.2.apakšpunktā, — 100 % apmērā no iespējamā nodokļa maksājuma,

kas var rasties taksācijas periodā, par kuru iesniedzams

nodrošinājums.

54. Nodrošinājuma iesniedzējs, kas

veic darbības ar akcīzes precēm, piemērojot atlikto nodokļa

maksāšanu (izejvielu un gatavās produkcijas uzglabāšana, nodokļa

marku saņemšana, akcīzes preču pārvadāšana), grāmatvedībā

nodrošina atsevišķu minēto darbību, tām atbilstošo iespējamo

nodokļa maksājumu un nepieciešamā nodrošinājuma uzskaiti.

55. Valsts ieņēmumu dienestam ir

tiesības samazināt vispārējā nodrošinājuma lielumu, ja:

55.1. nodrošinājuma iesniedzējs

atbilstoši normatīvajiem aktiem iesniedz nepieciešamos pārskatus

un deklarācijas Valsts ieņēmumu dienestā;

55.2. nodrošinājuma iesniedzējs

vai tā amatpersona gada laikā pirms nodrošinājuma iesniegšanas

nav pārkāpusi nodokļu likumu vai nodrošinājuma izmantošanu

reglamentējošo normatīvo aktu prasības.

56. Kopējais iespējamais nodokļa

maksājums par akcīzes precēm, kas vienlaikus tiek pārvadātas,

izmantojot atlikto nodokļa maksāšanu, nedrīkst pārsniegt

iesniegtā vispārējā nodrošinājuma summu.

57. Ja iespējamais nodokļa

maksājums par šo noteikumu 56.punktāminētajām akcīzes precēm, kas

atrodas ārpus akcīzes preču noliktavas (tiek pārvadātas),

pārsniedz iesniegtā vispārējā nodrošinājuma summu, nodrošinājuma

iesniedzējs piecu darbdienu laikā palielina vispārējā

nodrošinājuma summu.

VII.

Nodrošinātāja statusa piešķiršana kredītiestādēm un

apdrošināšanas sabiedrībām

58. Kredītiestāde, kura vēlas

iegūt nodrošinātāja statusu, iesniedz Valsts ieņēmumu dienestā

iesniegumu par nodrošinātāja statusa piešķiršanu un

kredītiestādes vadītāja apstiprinātu gada pārskata kopiju.

Iesniegumā norāda kredītiestādes reģistrācijas apliecības

izsniegšanas datumu un numuru.

59. Kredītiestāde iegūst

nodrošinātāja statusu, ja:

59.1. kredītiestādei nav nodokļu

parāda vai ja attiecīgo maksājumu termiņi normatīvajos aktos

noteiktajā kārtībā ir pagarināti un kredītiestāde parādu

saistības pilda;

59.2. kredītiestāde gada laikā

pirms iesnieguma iesniegšanas par nodrošinātāja statusa

piešķiršanu nav pārkāpusi nodokļu likumu vai nodrošinājuma

izmantošanu reglamentējošo normatīvo aktu prasības;

59.3. kredītiestāde ar Valsts

ieņēmumu dienestu noslēdz līgumu, kurā noteikts, ka attiecīgā

kredītiestāde apņemas 10 darbdienu laikā pēc Valsts ieņēmumu

dienesta rakstiska pieprasījuma saņemšanas veikt visus līgumā

noteiktos maksājumus nodrošinājuma iesniedzēja nodokļa parāda

segšanai.

60. Apdrošināšanas sabiedrība,

kura vēlas iegūt nodrošinātāja statusu, iesniedz Valsts ieņēmumu

dienestā iesniegumu par nodrošinātāja statusa piešķiršanu un

apdrošināšanas sabiedrības vadītāja apstiprinātu gada pārskata

kopiju. Iesniegumā norāda apdrošināšanas sabiedrības

reģistrācijas apliecības izsniegšanas datumu un numuru.

61. Nodrošinātāja statusu

apdrošināšanas sabiedrība iegūst, ja:

61.1. apdrošināšanas sabiedrībai

nav nodokļu parāda vai ja attiecīgo maksājumu termiņi

normatīvajos aktos noteiktajā kārtībā ir pagarināti un

apdrošināšanas sabiedrība parādu saistības pilda;

61.2. apdrošināšanas sabiedrība

gada laikā pirms iesnieguma iesniegšanas par nodrošinātāja

statusa piešķiršanu nav pārkāpusi nodokļu likumu vai

nodrošinājuma izmantošanu reglamentējošo normatīvo aktu

prasības;

61.3. apdrošināšanas sabiedrība ar

Valsts ieņēmumu dienestu noslēdz līgumu, kurā noteikts, ka

attiecīgā apdrošināšanas sabiedrība apņemas 10 darbdienu laikā

pēc Valsts ieņēmumu dienesta rakstiska pieprasījuma saņemšanas

veikt visus līgumā noteiktos maksājumus nodrošinājuma iesniedzēja

nodokļa maksājumu segšanai.

VIII. Noslēguma

jautājumi

62. Noteikumu 53.2.apakšpunktā

minētās prasības attiecas arī uz speciālajām atļaujām (licencēm)

komercdarbībai ar akcīzes precēm, ja minētās atļaujas (licences)

izsniegtas līdz 2004.gada 1.maijam.

63. Noteikumu 1., 6., 8., 9., 10.,

11., 12., 13., 14., 16., 17., 24., 25., 26., 27., 32., 33., 34.,

35., 36., 40., 41., 54., 56. un 57.punkts stājas spēkā ar

2004.gada 1.maiju.

64. Līdz likuma “Par akcīzes

nodokli” spēkā stāšanās dienai kārtību, kādā Valsts ieņēmumu

dienestā iesniedzami, dzēšami un atdodami nodrošinājumi, kā arī

kārtību, kādā aprēķina nodrošinājuma summu, nosaka Ministru

kabineta 2002.gada 27.decembra noteikumi Nr.588 “Noteikumi par

akcīzes nodokļa nodrošinājumiem alkoholiskajiem dzērieniem, alum

un tabakas izstrādājumiem”.

Informatīva

atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas tiesību

normas, kas izriet no direktīvas 1992/12/EEC.

Ministru

prezidenta vietā — Ministru prezidenta biedrs

A.Šlesers

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

Redakcijas

piebilde: noteikumi stājas spēkā ar 2004.gada 9.aprīli.

1.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

2.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

3.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

4.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

5.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra vietā —

reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

6.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

7.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra

vietā — reģionālās attīstības un pašvaldību lietu ministrs

A.Radzevičs

8.pielikums

Ministru kabineta

2004.gada 25.marta noteikumiem

Nr.171

Finanšu ministra vietā — reģionālās

attīstības un pašvaldību lietu ministrs A.Radzevičs