ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.232

Rīgā 2004.gada 1.aprīlī (prot. Nr.18, 12.§)

Akcīzes preču aprites kārtība

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 2.panta septīto daļu, 18.panta ceturto daļu, 21.panta otro daļu un likuma “Par tabakas izstrādājumu realizācijas, reklāmas un lietošanas ierobežošanu” 7.panta pirmo daļu

I. Vispārīgie jautājumi

1. Noteikumi nosaka akcīzes preču aprites kārtību, tajā skaitā:

1.1. kārtību, kādā izsniedz, pārreģistrē, anulē un izmanto speciālu atļauju (licenci) akcīzes preču noliktavas (turpmāk — noliktava) turētāja darbībai, speciālu atļauju (licenci) apstiprināta tirgotāja darbībai, speciālu atļauju (licenci) akcīzes nodokļa maksātāja pārstāvja (turpmāk — nodokļa maksātāja pārstāvis) darbībai, speciālu atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai naftas produktu (degvielas) (turpmāk — degviela) vairumtirdzniecībai, kā arī speciālu atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas mazumtirdzniecībai;

1.2. citas prasības noliktavas turētāja, apstiprināta tirgotāja un nodokļa maksātāja pārstāvja darbībai;

1.3. prasības importētāja, neapstiprināta tirgotāja un pārsūtītājtirgotāja darbībai;

1.4. kārtību, kādā no akcīzes nodokļa atbrīvo degvielu, kas nodrošina tāda transportlīdzekļa un tajā uzstādīto iekārtu darbību un uzturēšanu, kas iebrauc Latvijas Republikā no citas dalībvalsts;

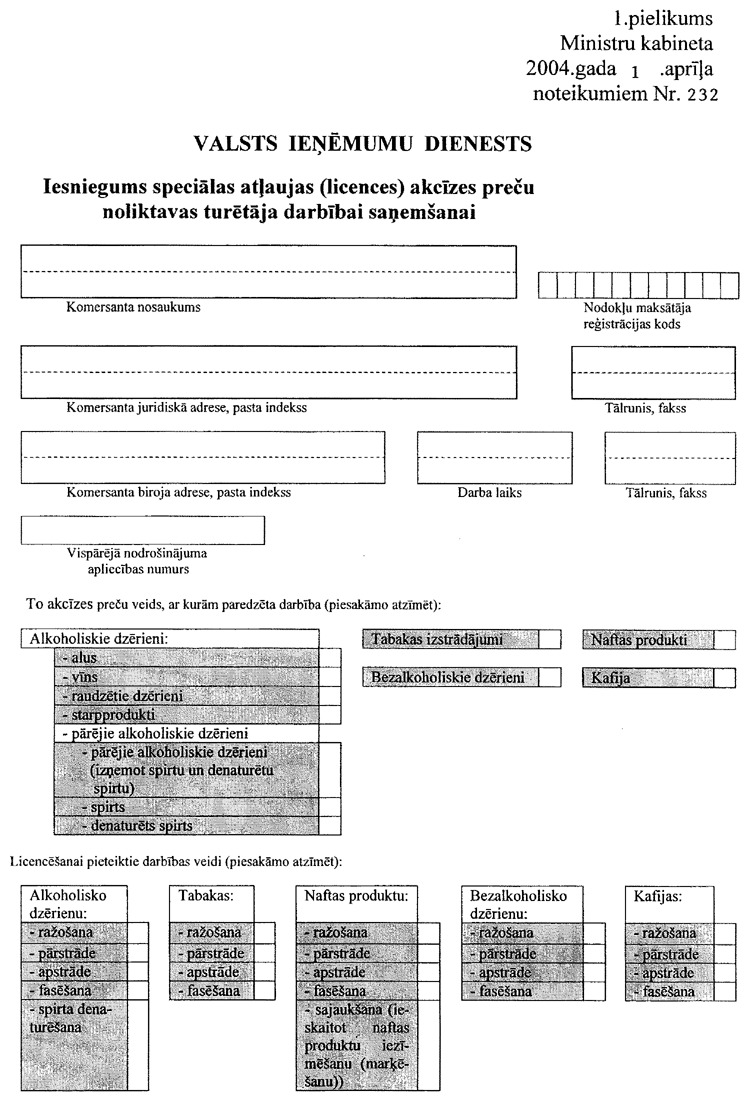

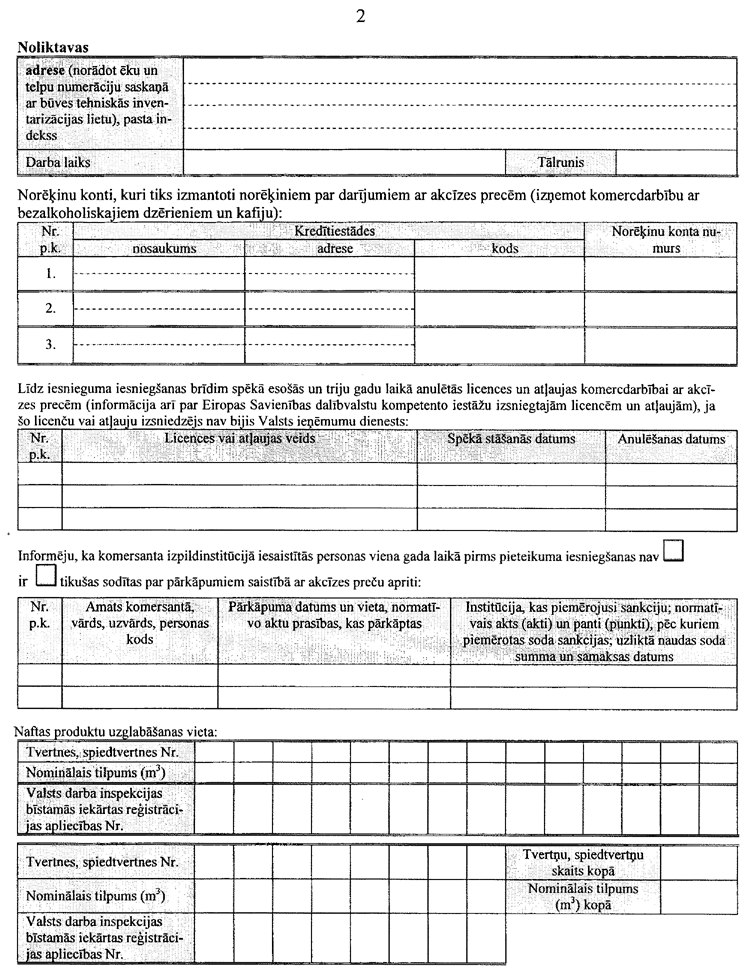

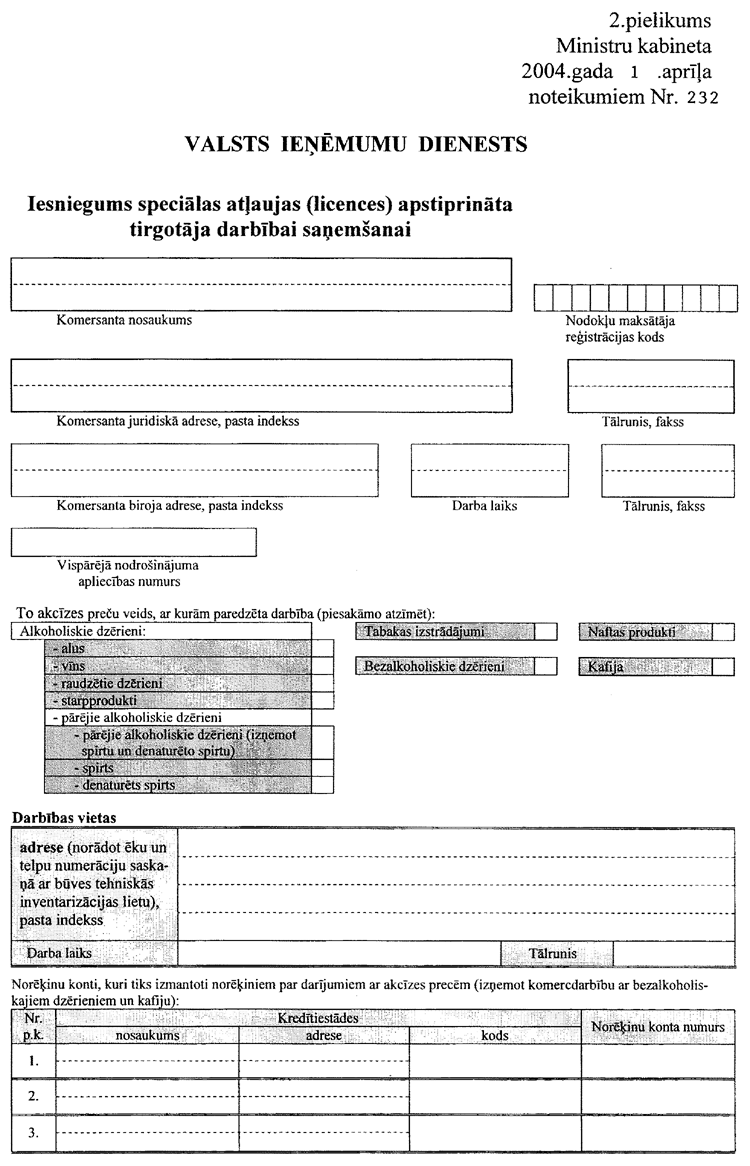

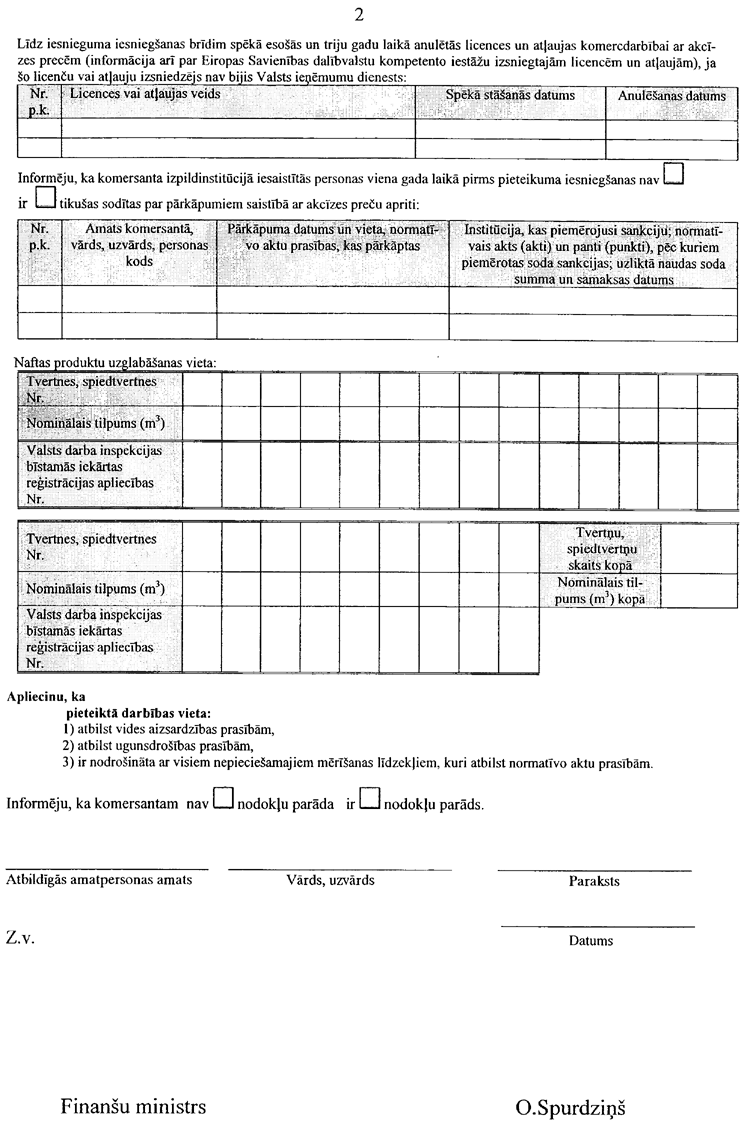

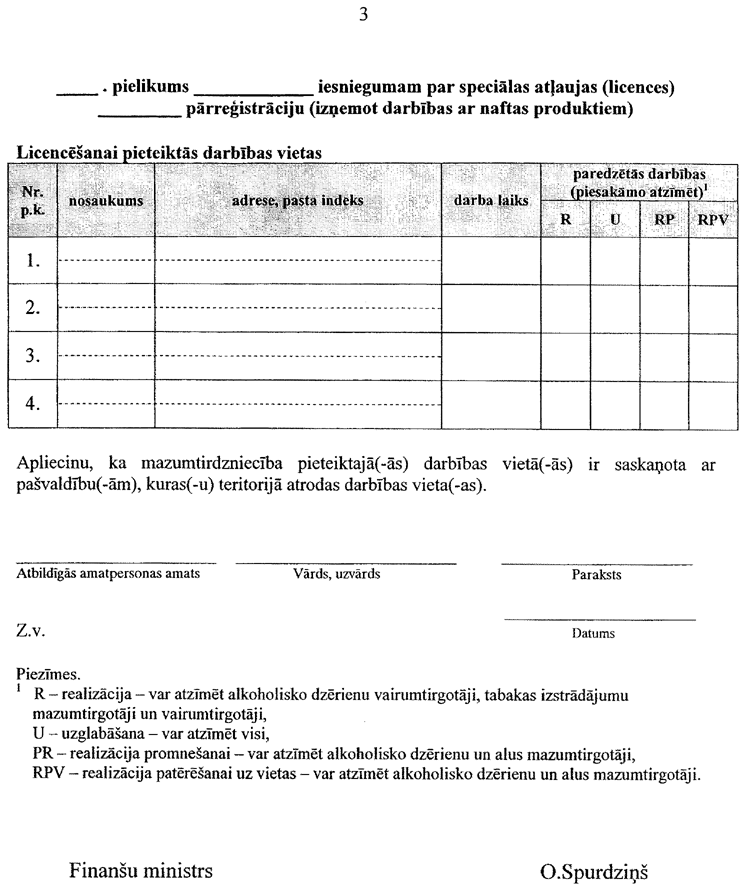

1.5. zuduma normas akcīzes precēm, kas radušās ražošanas, apstrādes, uzglabāšanas vai pārvietošanas laikā, ja piemērota atliktā akcīzes nodokļa maksāšana;

1.6. citas prasības saskaņā ar likumu “Par akcīzes nodokli” (turpmāk — likums).

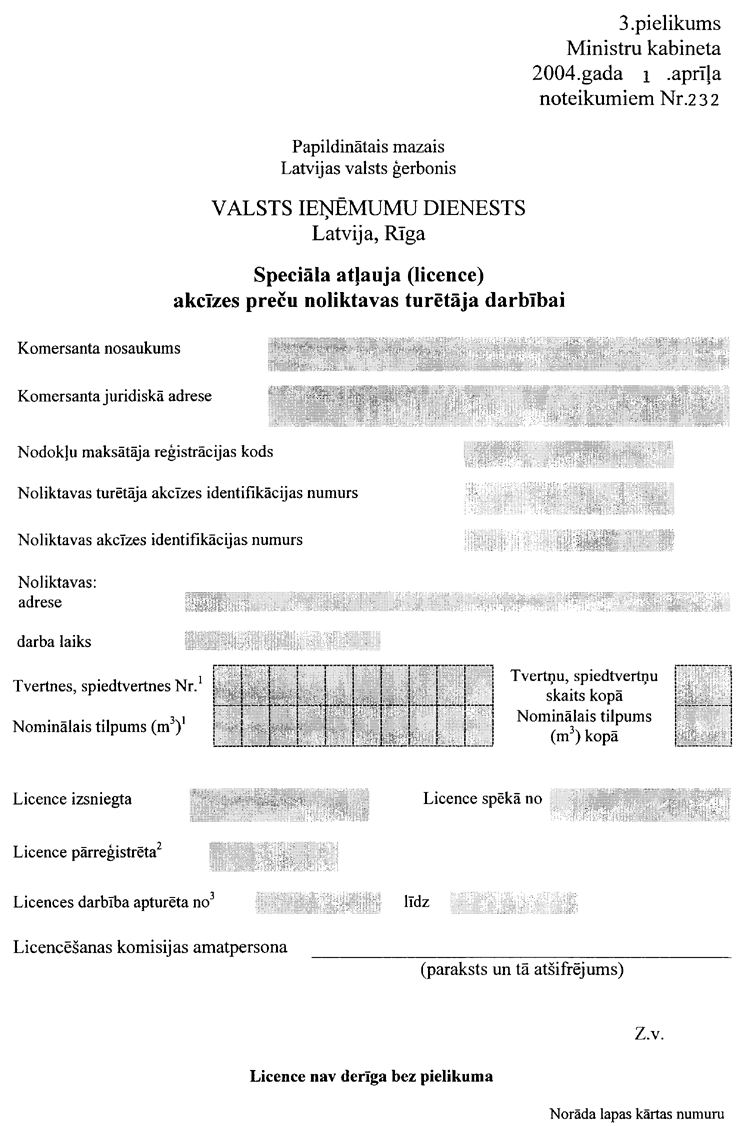

2. Komersanti, kuri veic komercdarbību ar akcīzes precēm, nodrošina iespēju Valsts ieņēmumu dienesta pilnvarotajām amatpersonām kontrolēt akcīzes preču apriti un ar to saistīto dokumentāro un datorizēto informāciju komersanta deklarētajās komercdarbības vietās Valsts ieņēmumu dienesta licencēšanas komisijā (turpmāk — licencēšanas komisija) deklarētajā darba laikā.

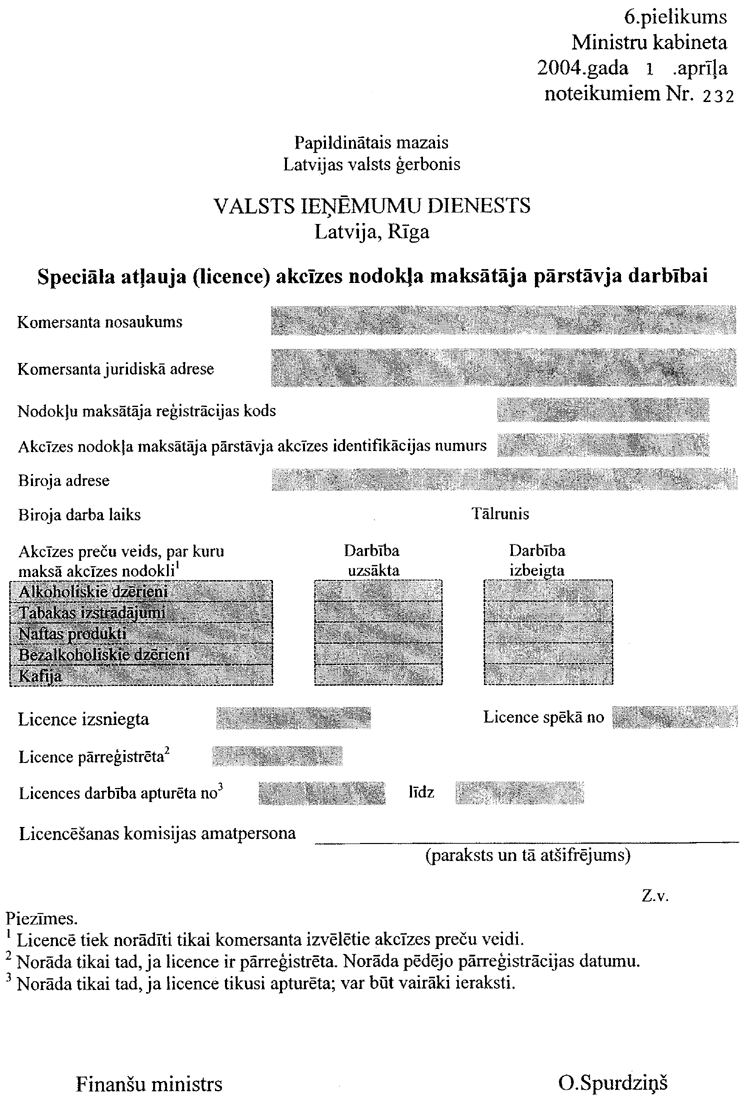

3. Komersanti, kuri veic komercdarbību ar akcīzes precēm, nodrošina, lai Valsts ieņēmumu dienestā deklarētajās komercdarbības vietās būtu izvietota izkārtne, kurā valsts valodā norādīts komersanta nosaukums un attiecīgās darbības vietas darba laiks.

4. Komersanti, kuri veic komercdarbību ar alkoholiskajiem dzērieniem vai degvielu, nodrošina, lai komersanta ražošanas, realizācijas un uzglabāšanas vietās būtu verificēti degvielas vai alkoholisko dzērienu daudzuma mērīšanas līdzekļi, kā arī degvielas uzglabāšanas tvertņu, tilpņu, rezervuāru vai cisternu (turpmāk — tvertne) kalibrēšanas tabulas.

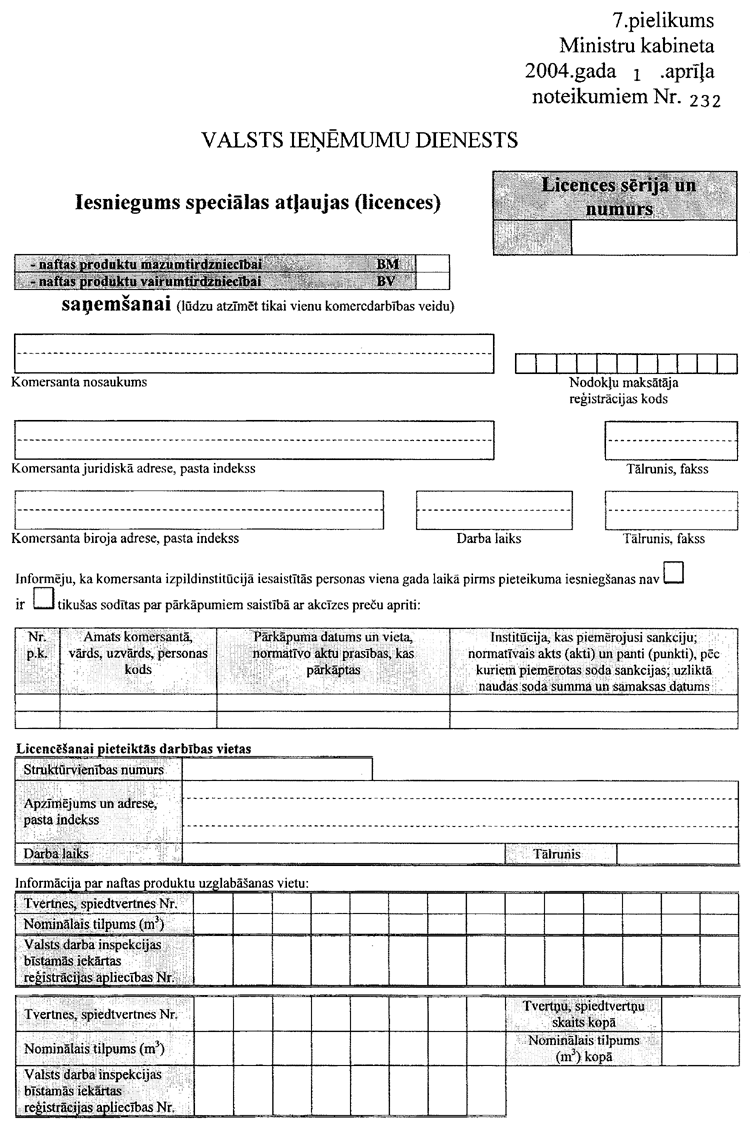

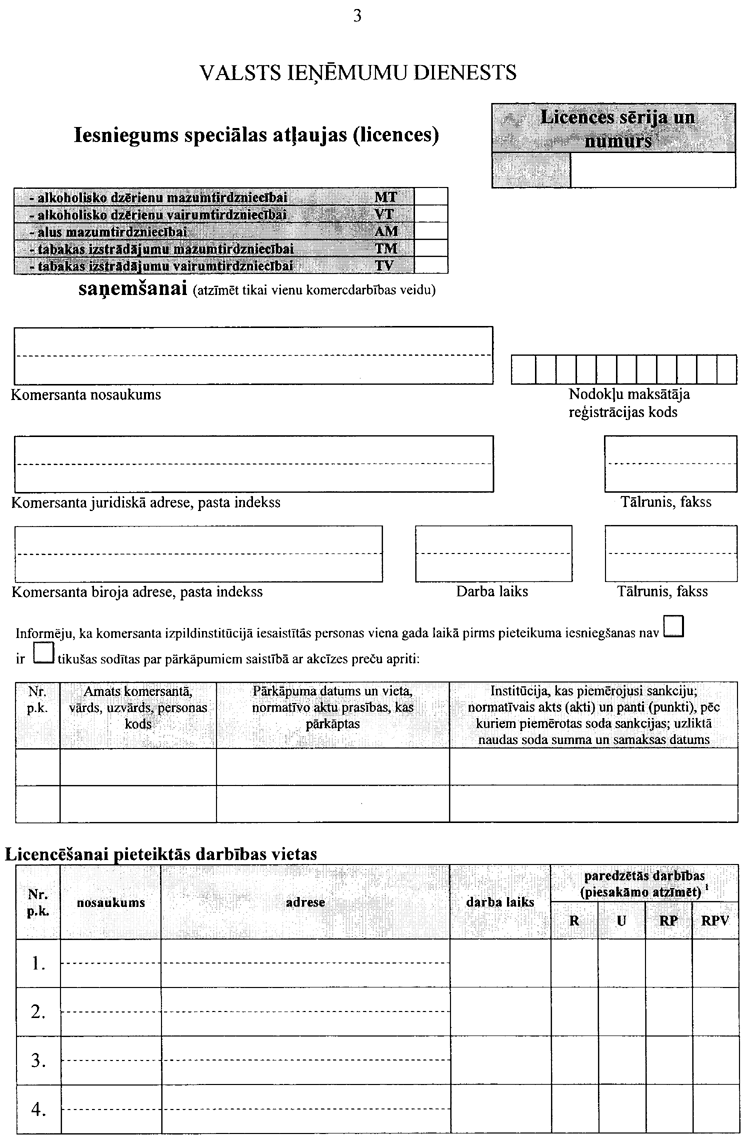

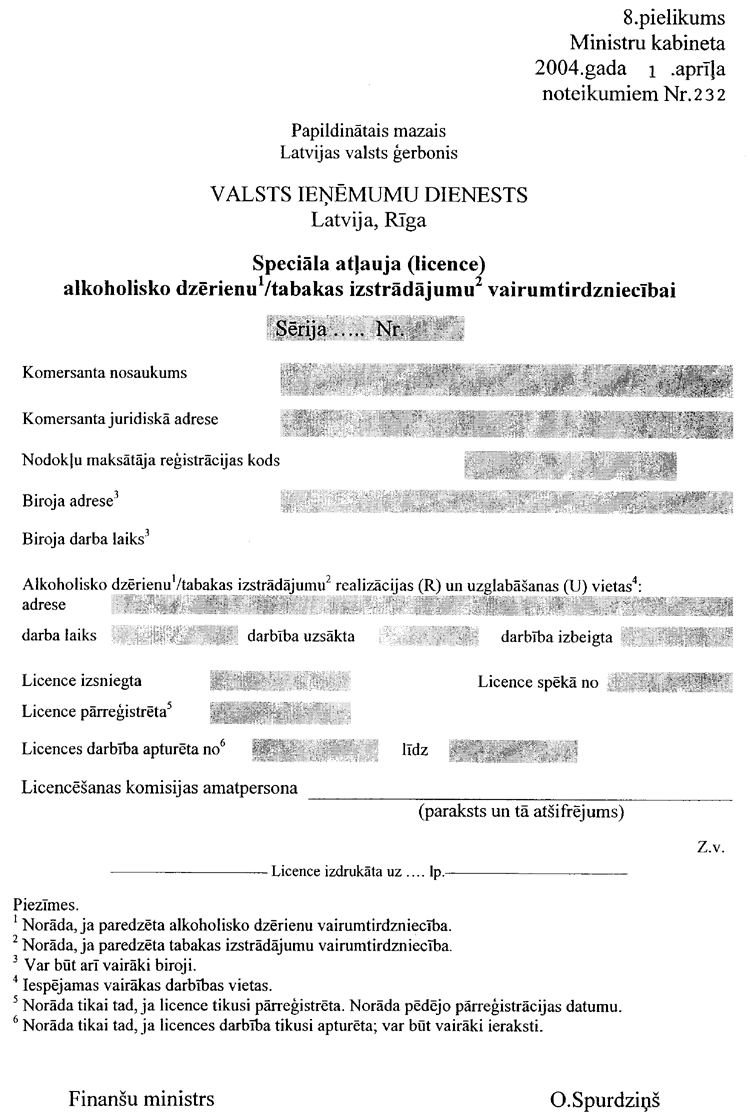

5. No nodokļa atbrīvo degvielu, kas atrodas transportlīdzekļa standarta degvielas tvertnēs un nodrošina transportlīdzeklī uzstādīto iekārtu darbību un uzturēšanu, ja transportlīdzeklis iebrauc Latvijas Republikā no citas dalībvalsts. Standarta degvielas tvertne ir tvertne, kuru uzstādījis ražotājs un kura transportlīdzeklim ļauj izmantot degvielu dzinēja vai, ja nepieciešams, dzesēšanas sistēmas darbībai. Tvertne, ko ražotājs uzstādījis transportlīdzeklim, kurā par degvielu izmanto naftas gāzi vai pārējos gāzveida ogļūdeņražus (turpmāk — gāze), arī uzskatāma par standarta degvielas tvertni.

6. Komersantiem aizliegts iegādāties akcīzes preces no fiziskajām personām, kuras nav komersanti.

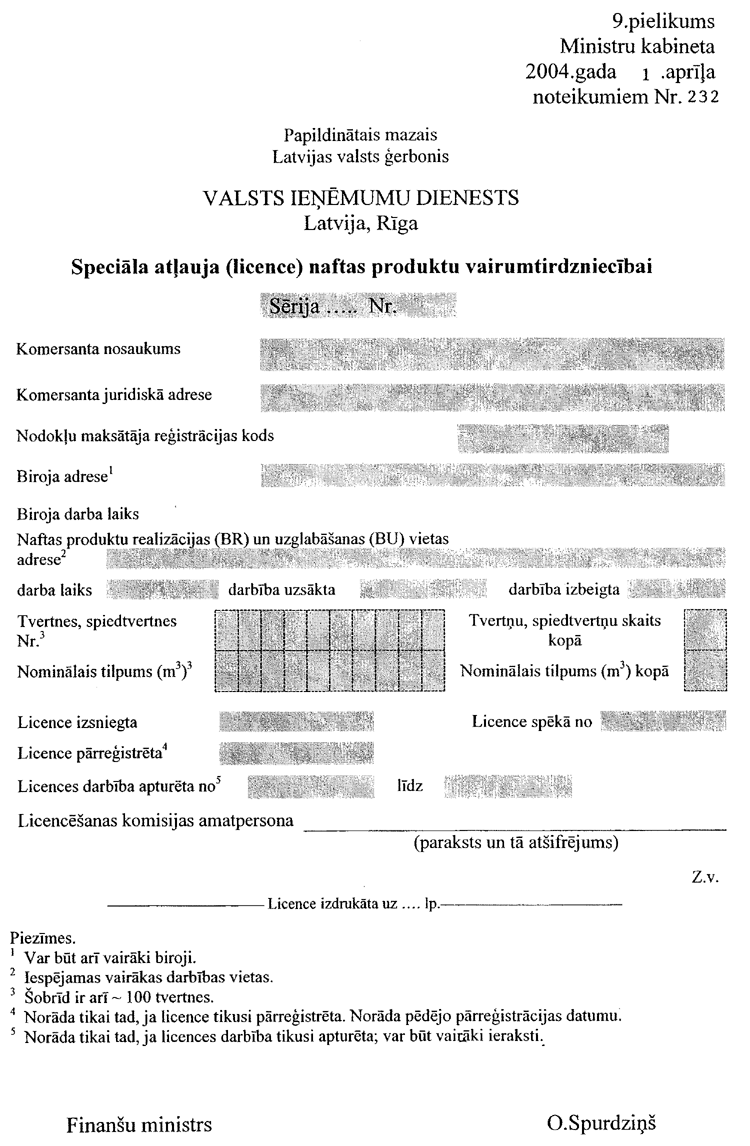

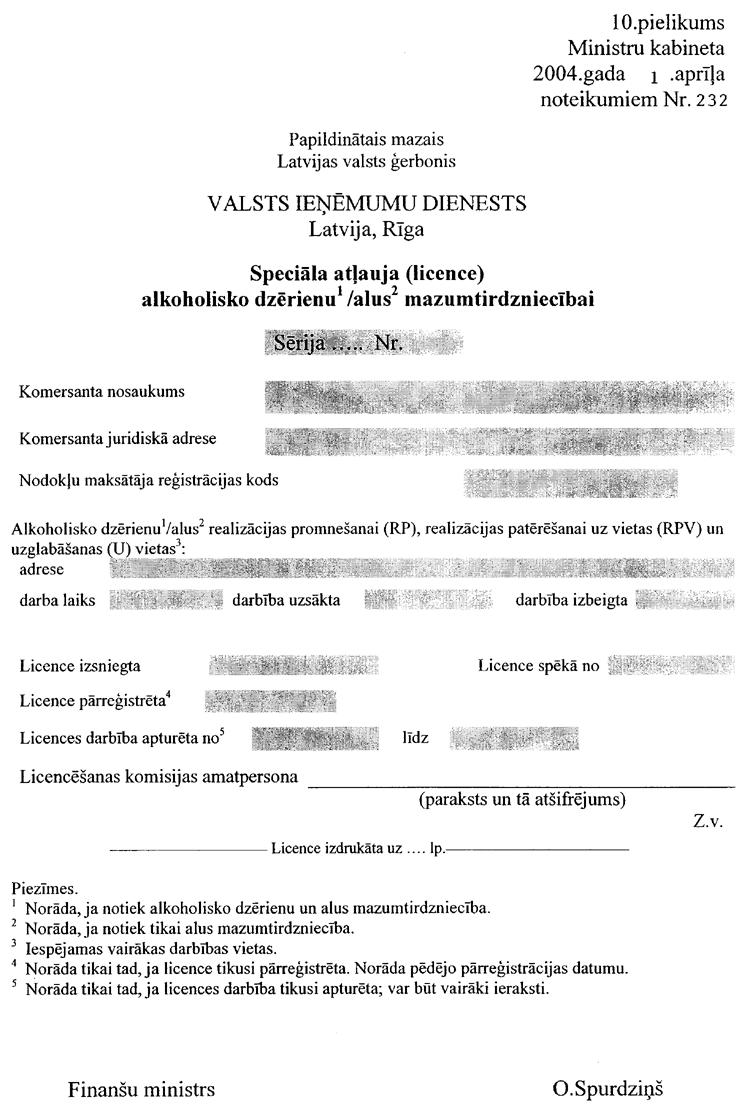

7. Akcīzes preces, izņemot bezalkoholiskos dzērienus un kafiju, var eksportēt komersants, kas saņēmis vienu no šo noteikumu 8.punktā minētajām speciālajām atļaujām (licencēm). Importētājs ievestās akcīzes preces, izņemot bezalkoholiskos dzērienus un kafiju, var realizēt tikai pēc šo noteikumu 8.1., 8.2., 8.4. vai 8.5.apakšpunktā minētās speciālās atļaujas (licences) saņemšanas.

II. Licenču izsniegšana, pārreģistrācija, anulēšana un izmantošana

8. Speciālā atļauja (licence) tiek izsniegta šādiem komercdarbības veidiem:

8.1. noliktavas turētāja darbībai;

8.2. apstiprināta tirgotāja darbībai;

8.3. nodokļa maksātāja pārstāvja darbībai;

8.4. alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai;

8.5. alkoholisko dzērienu, tabakas izstrādājumu vai degvielas mazumtirdzniecībai.

9. Komercdarbību ar akcīzes precēm drīkst veikt komersants, kurš šo noteikumu 8.punktā minētajos gadījumos ir saņēmis attiecīgu licencēšanas komisijas izsniegtu speciālo atļauju (licenci). Licencēšanas komisijas nolikumu apstiprina Valsts ieņēmumu dienesta ģenerāldirektors.

10. Speciālo atļauju (licenci) komercdarbībai ar akcīzes precēm licencēšanas komisija izsniedz komercreģistrā reģistrētam komersantam.

11. Speciālā atļauja (licence) tiek izsniegta uz nenoteiktu laiku.

12. Šo noteikumu 8.1. un 8.2.apakšpunktā minēto speciālo atļauju (licenci) izsniedz katrai darbības vietai, 8.3.apakšpunktā minēto speciālo atļauju (licenci) izsniedz komersantam, 8.4. un 8.5.apakšpunktā minēto speciālo atļauju (licenci) izsniedz komersantam un katrai akcīzes preču grupai atsevišķi (alum speciālo atļauju (licenci) izsniedz tajos gadījumos, ja komersants nodarbojas tikai ar alus mazumtirdzniecību).

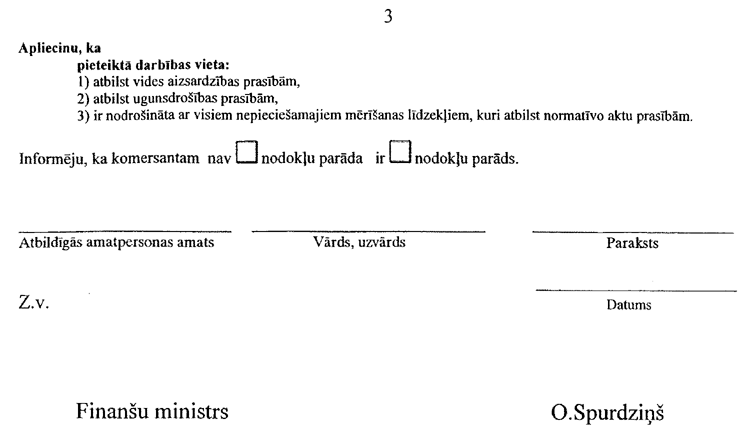

13. Lai saņemtu speciālo atļauju (licenci) noliktavas turētāja darbībai vai apstiprināta tirgotāja darbībai, iesniedzams iesniegums saskaņā ar šo noteikumu 1. vai 2.pielikumu. Iesniegumam var pievienot dokumentus, kas apstiprina iesniegumā deklarētās ziņas par pieteiktās darbības vietas atbilstību vides aizsardzības un ugunsdrošības prasībām, par metroloģiskā nodrošinājuma esību un tā atbilstību normatīvo aktu prasībām, par bīstamo iekārtu reģistrāciju un par nodokļu samaksu.

14. Lai saņemtu speciālo atļauju (licenci) noliktavas turētāja darbībai vai apstiprināta tirgotāja darbībai, attiecīgajam iesniegumam pievienojami šādi dokumenti:

14.1. pieteiktās darbības vietas telpu lietošanas tiesības apliecinošs dokuments;

14.2. komersanta rakstisks apliecinājums, ka noliktavā papildus akcīzes preču saņemšanai un uzglabāšanai tiks veiktas arī citas darbības ar akcīzes precēm saskaņā ar likumu, piemērojot atlikto nodokļa maksāšanu (ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) noliktavas turētāja darbībai);

14.3. ar komersanta atbildīgās amatpersonas parakstu un zīmogu apstiprināts darbības vietas teritorijas plāns un telpu plāns, kurā norādīts ēkas un telpas numurs, ieejas (izejas) un telpu saistība ar citām ēkas daļām (no būves tehniskās inventarizācijas lietas), izņemot gadījumu, ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) komercdarbībai ar degvielu, kura nav fasēta (turpmāk — nefasētā degviela);

14.4. ar komersanta atbildīgās amatpersonas parakstu un zīmogu apstiprināts darbības vietas tvertņu, spiedtvertņu un pazemes komunikāciju sistēmas izvietojuma plāns, kurā norādīti tvertņu un spiedtvertņu numuri un katras tvertnes un spiedtvertnes nominālais tilpums atbilstoši dokumentiem, kas apliecina degvielas vai denaturētā spirta glabāšanas un realizācijas metroloģisko nodrošinājumu, kā arī cauruļvadu tilpums, ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) komercdarbībai ar nefasēto degvielu vai speciālo atļauju (licenci) tādas noliktavas turētāja darbībai, kurā paredzēts veikt spirta denaturēšanu;

14.5. ja paredzēta degvielas ražošana, sajaukšana, pārstrāde, apstrāde vai fasēšana (izņemot gāzes fasēšanu, kas nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai), par katru ražojamās, sajaucamās, pārstrādājamās, apstrādājamās vai fasējamās produkcijas veidu noliktavas turētājs papildus iesniedz informāciju par:

14.5.1. tehnoloģisko procesu, norādot ražošanas, sajaukšanas, pārstrādes, apstrādes vai fasēšanas ciklu un tajā izmantojamās tvertnes vai spiedtvertnes;

14.5.2. ražošanas, sajaukšanas, pārstrādes, apstrādes vai fasēšanas procesā izmantojamām izejvielām, norādot Kombinētās nomenklatūras kodu;

14.5.3. izejvielu patēriņa normām galaprodukta vienības saražošanai, sajaukšanai, pārstrādei vai apstrādei;

14.5.4. ražošanas, sajaukšanas, pārstrādes, apstrādes vai fasēšanas procesā iegūtā produkta daudzumu (procentos), ja ražošanas, sajaukšanas, pārstrādes, apstrādes vai fasēšanas procesā iegūtā produkta iznākums nav 100 %, norādot blakusproduktus vai zudumus, vai to veidošanās iemeslus;

14.5.5. ražošanas, sajaukšanas, pārstrādes vai apstrādes procesā iegūstamā produkta Kombinētās nomenklatūras kodu;

14.6. ja paredzēta spirta denaturēšana, iesniedz šādus dokumentus:

14.6.1. rakstisku apliecinājumu, ka denaturēšanai tiks izmantots spirts, kas atbilst likuma 14.panta trešajā daļā minētajiem nosacījumiem, ja denaturēto spirtu paredzēts izmantot degvielas ražošanā, sajaukšanā, apstrādē vai pārstrādē;

14.6.2. denaturētā spirta daudzuma uzskaitē lietojamā verificētā vai kalibrētā skaitītāja tehnisko dokumentāciju, norādot skaitītāja stāvokli iesnieguma iesniegšanas dienā.

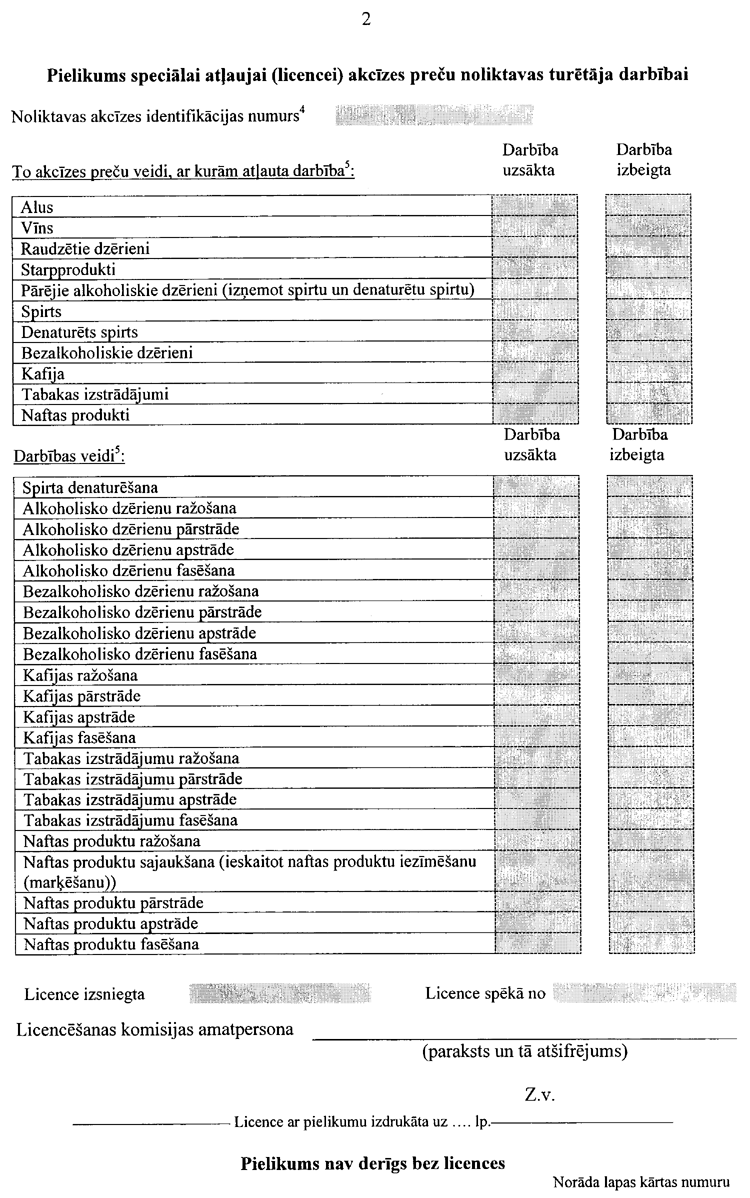

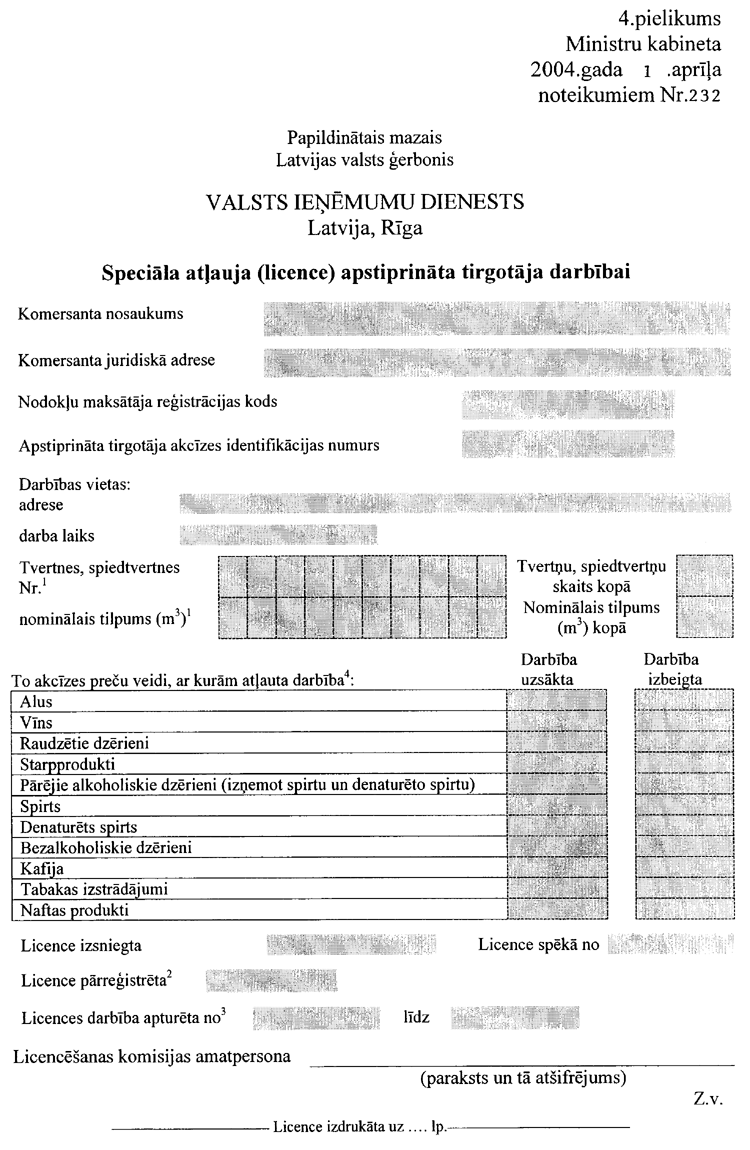

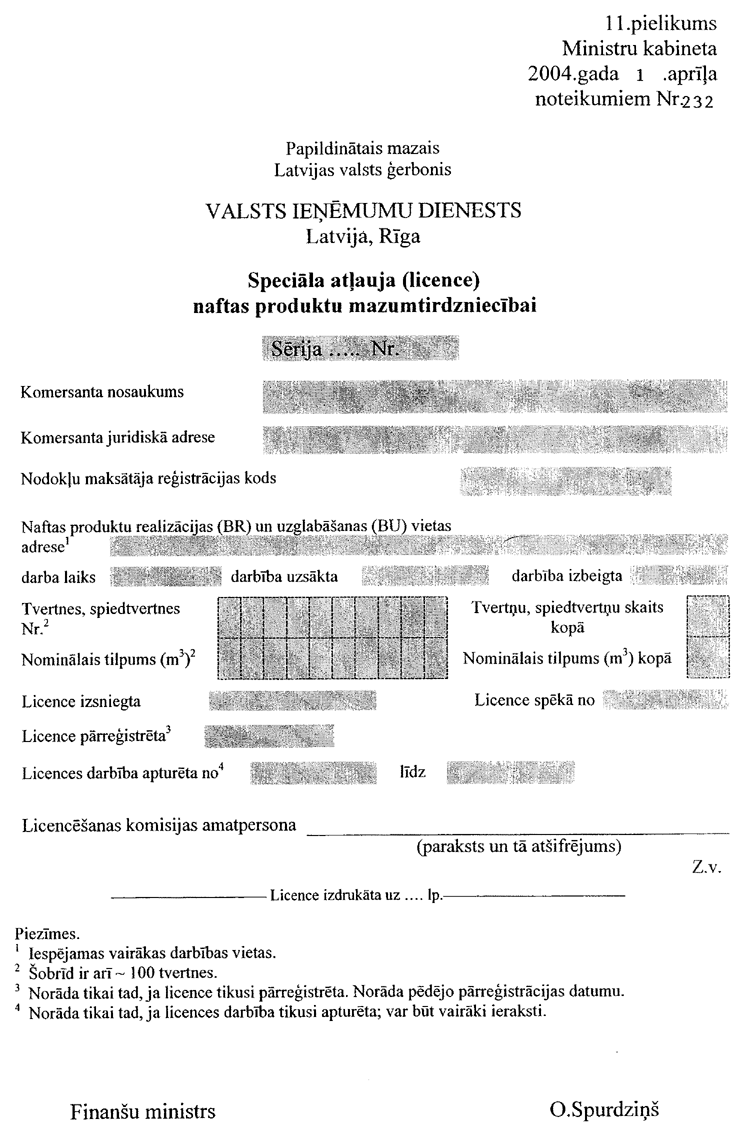

15. Speciālajā atļaujā (licencē) noliktavas turētāja darbībai un speciālajā atļaujā (licencē) apstiprināta tirgotāja darbībai norāda informāciju, kas noteikta šo noteikumu 3. un 4.pielikumā.

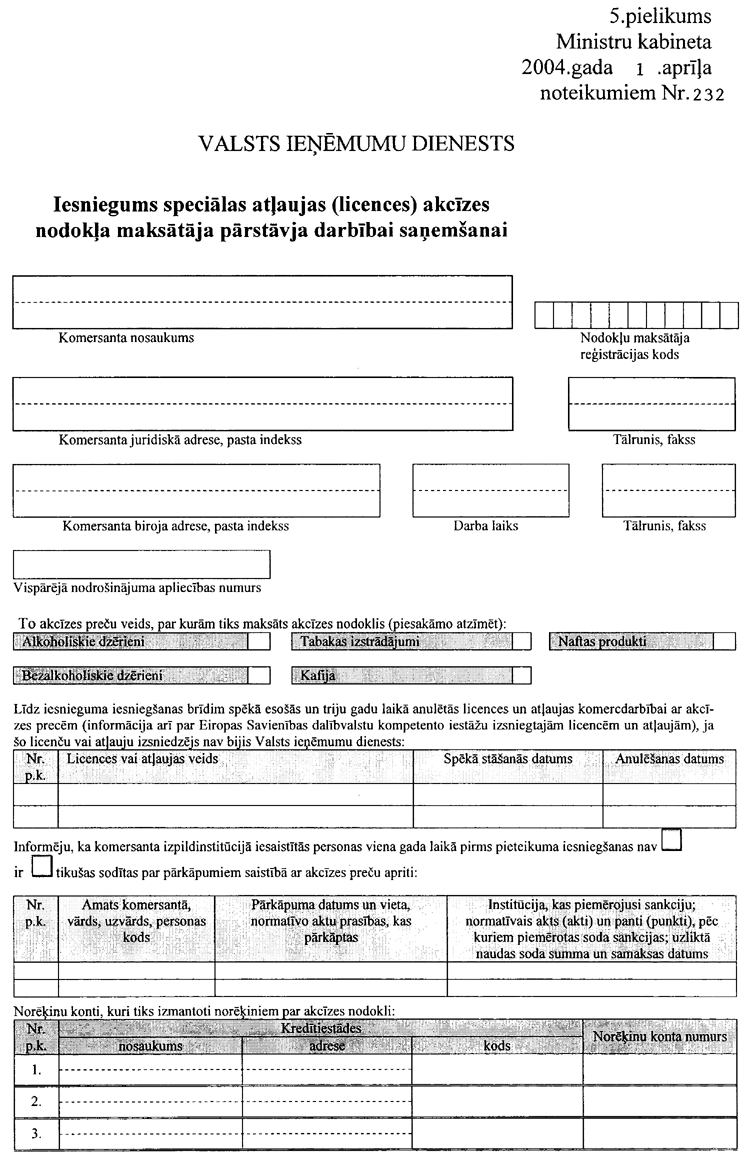

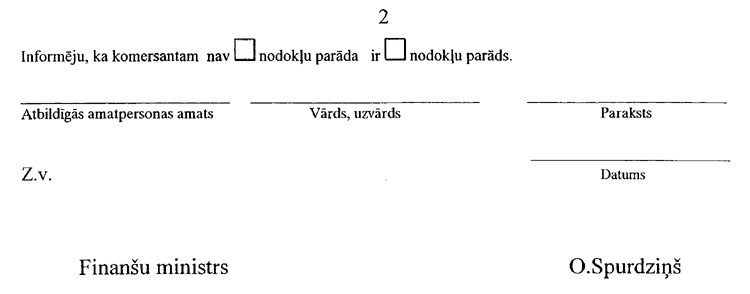

16. Lai saņemtu speciālo atļauju (licenci) nodokļa maksātāja pārstāvja darbībai, iesniedz iesniegumu saskaņā ar šo noteikumu 5.pielikumu.

17. Speciālajā atļaujā (licencē) nodokļa maksātāja pārstāvja darbībai norāda informāciju, kas noteikta šo noteikumu 6.pielikumā.

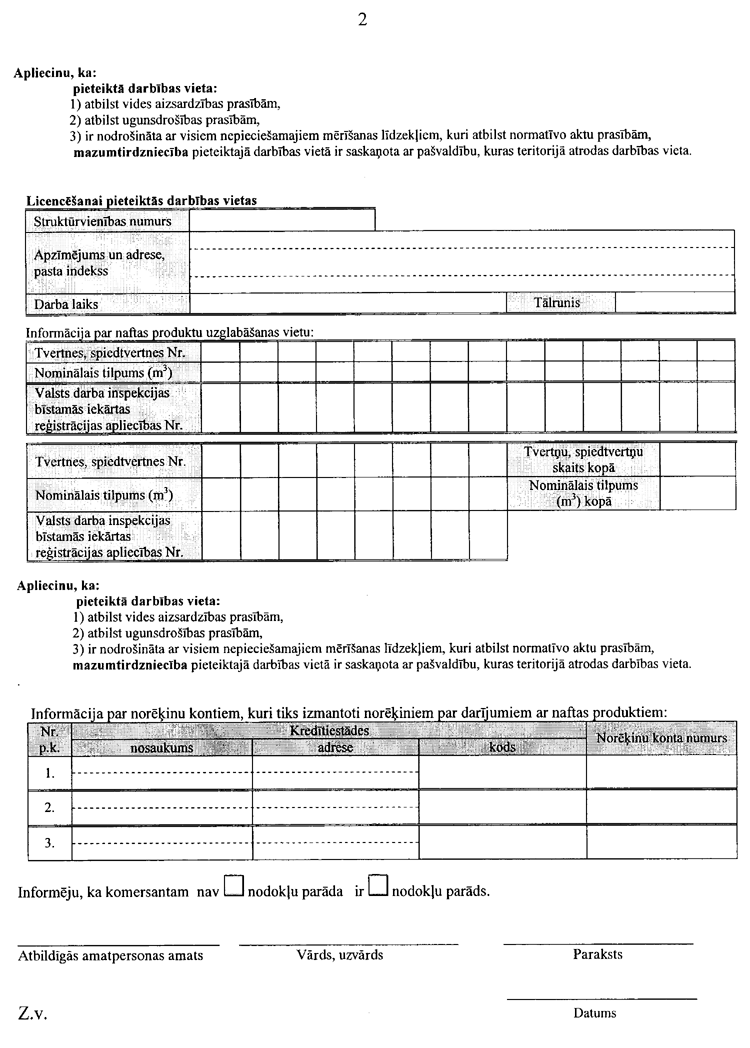

18. Lai saņemtu speciālo atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai un alkoholisko dzērienu, alus, tabakas izstrādājumu vai degvielas mazumtirdzniecībai, iesniedz iesniegumu saskaņā ar šo noteikumu 7.pielikumu. Iesniegumam var pievienot dokumentus, kas apstiprina iesniegumā deklarētās ziņas par pieteiktās darbības vietas atbilstību vides aizsardzības un ugunsdrošības prasībām, par metroloģiskā nodrošinājuma esību un tā atbilstību normatīvo aktu prasībām, par bīstamo iekārtu reģistrāciju un par nodokļu samaksu, kā arī dokumentus, kas apstiprina, ka komercdarbība ar iesniegumā norādītajām akcīzes precēm ir saskaņota ar pašvaldību, kuras teritorijā atrodas pieteiktā darbības vieta.

19. Lai saņemtu speciālo atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai un alkoholisko dzērienu, alus, tabakas izstrādājumu vai degvielas mazumtirdzniecībai, attiecīgajam iesniegumam pievienojami šādi dokumenti:

19.1. komercdarbībai izmantojamo telpu, tvertņu vai spiedtvertņu lietošanas tiesības apliecinošs dokuments;

19.2. ar komersanta atbildīgās amatpersonas parakstu un zīmogu apstiprināts darbības vietas teritorijas plāns un telpu plāns, kurā norādītas ieejas (izejas) un telpu saistība ar citām ēkas daļām (plāns nav nepieciešams komercdarbībai ar nefasēto degvielu);

19.3. ar komersanta atbildīgās amatpersonas parakstu un zīmogu apstiprināts darbības vietas tvertņu, spiedtvertņu vai pazemes komunikāciju sistēmas izvietojuma plāns, kurā norādīti tvertņu vai spiedtvertņu numuri un katras tvertnes vai spiedtvertnes nominālais tilpums atbilstoši dokumentiem, kas apliecina degvielas glabāšanas un realizācijas metroloģisko nodrošinājumu, ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) komercdarbībai ar nefasēto degvielu, kā arī pazemes komunikāciju sistēmas izvietojums un cauruļvadu tilpums, ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) degvielas vairumtirdzniecībai;

19.4. skaidrojums par degvielas vairumtirdzniecības operāciju norisi un to finansiālo nodrošinājumu, ja iesniegumu iesniedz, lai saņemtu speciālo atļauju (licenci) degvielas vairumtirdzniecībai.

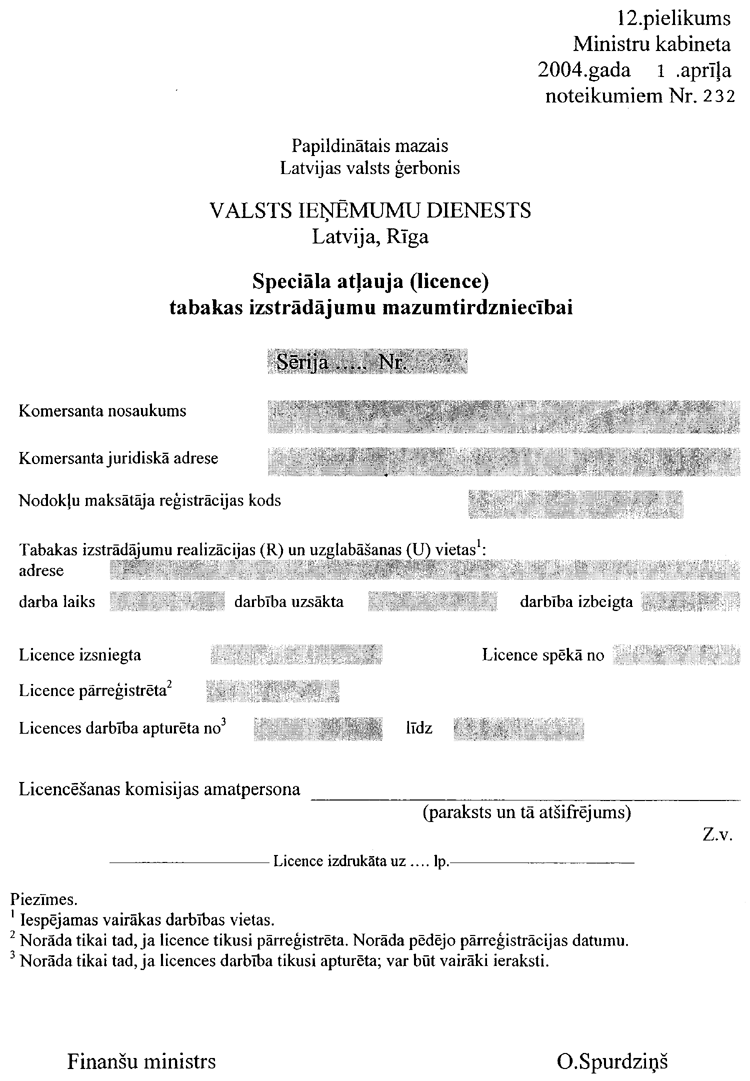

20. Speciālajās atļaujās (licencēs) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai un speciālajās atļaujās (licencēs) alkoholisko dzērienu, alus, tabakas izstrādājumu vai degvielas mazumtirdzniecībai norāda informāciju saskaņā ar šo noteikumu 8., 9., 10., 11. un 12.pielikumu.

21. Lai saņemtu vai pārreģistrētu speciālo atļauju (licenci), atļauts iesniegt komersanta apstiprinātus dokumentu norakstus vai kopijas, uzrādot to oriģinālus.

22. Speciālo atļauju (licenci) komercdarbībai ar akcīzes precēm (izņemot komercdarbību ar nefasēto degvielu) ēkas plānā norādītā un konstruktīvi nodalītā atsevišķā telpā izsniedz tikai vienam komersantam.

23. Speciālajā atļaujā (licencē) komercdarbībai ar nefasēto degvielu norāda tikai viena komersanta lietošanā esošas tvertnes vai spiedtvertnes.

24. Licencēšanas komisija Administratīvā procesa likumā noteiktajā kārtībā izskata iesniegtos dokumentus un izsniedz vai pārreģistrē speciālo atļauju (licenci) komercdarbības veikšanai ar akcīzes precēm vai arī pieņem pamatotu lēmumu par atteikumu izsniegt vai pārreģistrēt speciālo atļauju (licenci).

25. Lai pārliecinātos, ka iesniegumā speciālās atļaujas (licences) saņemšanai vai pārreģistrācijai un iesniegumam pievienotajos dokumentos norādītā informācija ir patiesa, licencēšanas komisija var pieprasīt kompetento institūciju apstiprinājumu.

26. Speciālā atļauja (licence) stājas spēkā nākamajā dienā pēc lēmuma pieņemšanas par speciālās atļaujas (licences) izsniegšanu, ja licencēšanas komisijas lēmumā nav noteikts citādi.

27. Speciālo atļauju (licenci) var izmantot tikai tas komersants, kuram tā izsniegta. Speciālās atļaujas (licences) saņēmējs nav tiesīgs nodot to citai personai.

28. Par speciālās atļaujas (licences) izsniegšanu un pārreģistrāciju iekasē valsts nodevu Ministru kabineta noteiktajā kārtībā.

29. Ja pieņemts lēmums par atteikumu izsniegt vai pārreģistrēt speciālo atļauju (licenci), iesniegums speciālās atļaujas (licences) saņemšanai vai pārreģistrācijai un tam pievienojamie dokumenti iesniedzami no jauna. Komersants var neiesniegt licencēšanas komisijas rīcībā esošos dokumentus.

30. Licencēšanas komisija komersantam var neizsniegt vai nepārreģistrēt speciālo atļauju (licenci), ja:

30.1. darbības ar akcīzes precēm paredzētas vietās, kurās saskaņā ar akcīzes preču apriti reglamentējošajiem normatīvajiem aktiem tās ir aizliegtas;

30.2. komersantam gada laikā pirms iesnieguma iesniegšanas ir anulēta attiecīgā speciālā atļauja (licence) par šo noteikumu vai citu ar akcīzes preču apriti saistītu normatīvo aktu pārkāpumiem;

30.3. komersants veicis komercdarbību ar akcīzes precēm bez attiecīgās speciālās atļaujas (licences);

30.4. komersanta amatpersona nav samaksājusi naudas sodu, kas uzlikts par šo noteikumu vai citu ar akcīzes preču apriti saistītu normatīvo aktu pārkāpumiem;

30.5. iesniegumā vai tam pievienotajos dokumentos ir sniegtas nepatiesas vai nepilnīgas ziņas vai pievienotie dokumenti ir viltoti;

30.6. komersanta izpildinstitūcijā ir personas, kuras ir vai triju gadu laikā pirms iesnieguma iesniegšanas ir bijušas tā komersanta izpildinstitūcijā, kurš ir izvairījies no nodokļu vai nodevu maksāšanas;

30.7. komersantam ir nodokļu parāds, izņemot gadījumus, ja attiecīgo maksājumu termiņi nodokļus reglamentējošajos normatīvajos aktos noteiktajā kārtībā ir pagarināti un maksājumi noteiktajos termiņos tiek veikti;

30.8. komersanta izpildinstitūcijā ir personas, kuras gada laikā pirms iesnieguma iesniegšanas ir tikušas sodītas par pārkāpumiem saistībā ar akcīzes preču apriti;

30.9. nav vispārējā nodrošinājuma vai nodrošinājums nav pietiekams (attiecas uz komersantu, kuram ir speciālā atļauja (licence) noliktavas turētāja, apstiprināta tirgotāja vai nodokļa maksātāja pārstāvja darbībai vai kurš vēlas šādu speciālo atļauju (licenci) saņemt);

30.10. iesniegumā nav norādīta visa šajos noteikumos noteiktā informācija vai nav iesniegti visi iesniegumam pievienojamie dokumenti;

30.11. pieteiktā darbības vieta neatbilst vides aizsardzības vai ugunsdrošības prasībām vai nav nodrošināta ar atbilstošiem mērlīdzekļiem;

30.12. iesniegumā, kas iesniegts, lai saņemtu speciālo atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas mazumtirdzniecībai, norādīta darbības vieta, par kuru nav saņemts pašvaldības saskaņojums;

30.13. netiek ievērotas citas šo noteikumu prasības.

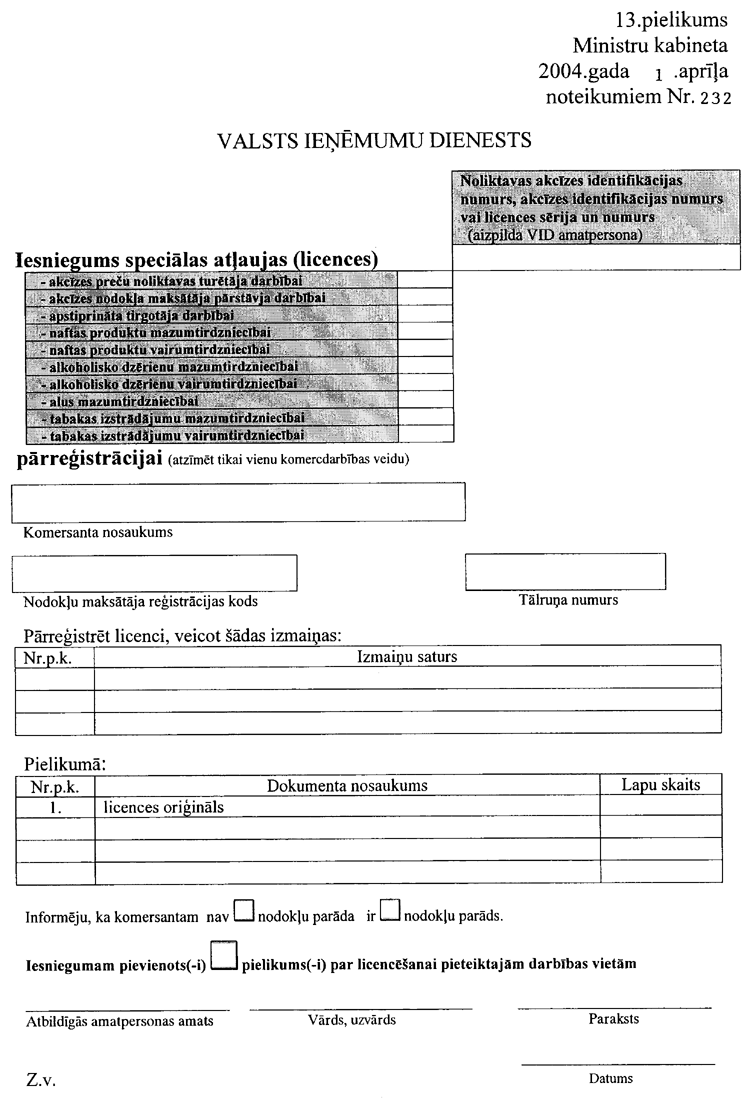

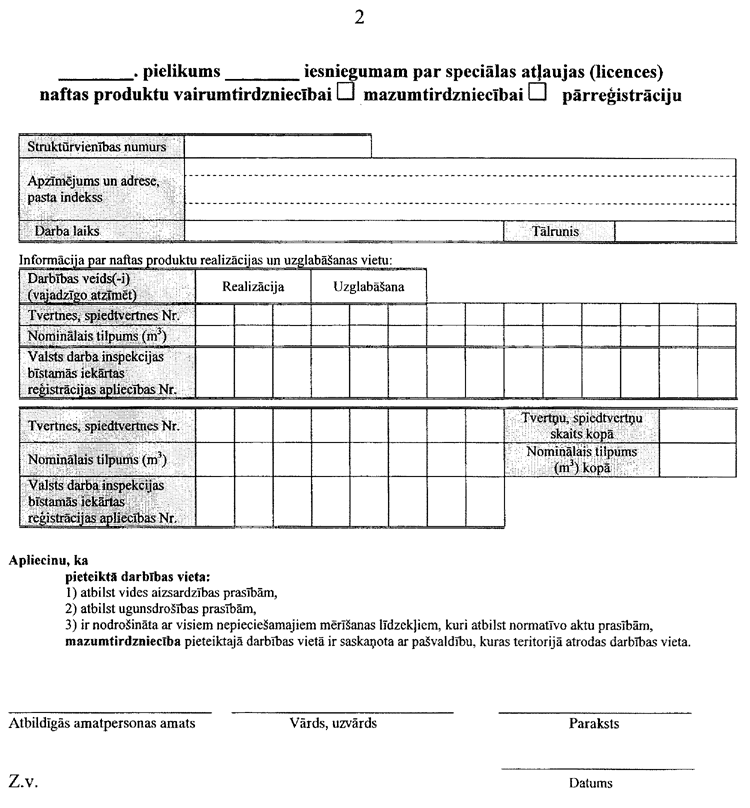

31. Ja mainās speciālajā atļaujā (licencē) norādītie rekvizīti, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās iesniedzams pārreģistrācijas iesniegums saskaņā ar šo noteikumu 13.pielikumu.

32. Pārreģistrācijas iesniegumam pievieno speciālās atļaujas (licences) oriģinālu un dokumentus, kas apliecina nepieciešamību izdarīt attiecīgās izmaiņas speciālajā atļaujā (licencē).

33. Mainoties informācijai, kas norādīta iesniegumā speciālās atļaujas (licences) saņemšanai vai tam pievienotajos dokumentos, komersants 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē licencēšanas komisiju un iesniedz izmaiņas apliecinošo dokumentu kopijas.

34. Noliktavas turētājs, apstiprināts tirgotājs, nodokļa maksātāja pārstāvis, alkoholisko dzērienu, tabakas izstrādājumu un degvielas vairumtirgotājs un tabakas izstrādājumu un degvielas mazumtirgotājs uzrāda speciālo atļauju (licenci) vai tās notariāli vai Valsts ieņēmumu dienestā apliecinātu kopiju pēc kontroles institūciju, kā arī minēto akcīzes preču apritē iesaistīto komersantu pieprasījuma.

35. Ja speciālās atļaujas (licences) darbības laikā speciālajā atļaujā (licencē) noteiktās vietas valdījuma tiesības iegūst cita persona, līdzšinējais vietas valdītājs 10 darbdienu laikā speciālo atļauju (licenci) nodod licencēšanas komisijā anulēšanai vai pārreģistrācijai.

36. Licencēšanas komisija var apturēt speciālās atļaujas (licences) darbību uz laiku līdz 90 dienām un noteikt termiņu konstatēto pārkāpumu novēršanai, par to rakstiski informējot komersantu, ja:

36.1. netiek ievērotas sanitārās, ugunsdrošības, darba drošības vai vides aizsardzības prasības (pamatojoties uz attiecīgo institūciju pieprasījumu);

36.2. nodokļu maksājumi netiek veikti nodokļus reglamentējošajos normatīvajos aktos noteiktajā kārtībā;

36.3. nav pietiekama akcīzes nodokļa nodrošinājuma;

36.4. netiek ievērota denaturētā spirta aprites kārtība;

36.5. netiek izpildītas degvielas rezervju izveidošanas un uzglabāšanas prasības;

36.6. netiek ievērotas citas šajos noteikumos noteiktās prasības.

37. Licencēšanas komisijas lēmums par speciālās atļaujas (licences) darbības apturēšanu stājas spēkā nākamajā dienā pēc tā pieņemšanas, ja lēmumā nav noteikts citādi.

38. Ja novērsti šo noteikumu 36.punktā minētie pārkāpumi, licencēšanas komisija 10 darbdienu laikā atjauno speciālās atļaujas (licences) darbību, par to rakstiski informējot komersantu.

39. Licencēšanas komisijas lēmums par darbības atsākšanu stājas spēkā nākamajā dienā pēc tā pieņemšanas, ja lēmumā nav noteikts citādi.

40. Laikposmā, kad speciālās atļaujas (licences) darbība ir apturēta, darbības ar akcīzes precēm, izņemot to uzglabāšanu, ir aizliegtas.

41. Licencēšanas komisija var anulēt komersantam speciālo atļauju (licenci), ja:

41.1. iesniegumā speciālās atļaujas (licences) saņemšanai vai pārreģistrācijai vai tam pievienotajos dokumentos ir sniegtas nepatiesas ziņas vai pievienotie dokumenti ir viltoti;

41.2. komersants speciālās atļaujas (licences) darbības laikā sniedzis nepatiesas ziņas;

41.3. komersants noteiktajā termiņā nav iesniedzis šajos noteikumos paredzētos pārskatus vai nodokļu deklarācijas vai arī iesniegtajos pārskatos vai nodokļu deklarācijās deklarējis nepatiesas ziņas;

41.4. valsts institūciju amatpersonām netiek nodrošināta iespēja licencēšanas komisijai deklarētajā darba laikā piekļūt speciālajā atļaujā (licencē) norādītajai darbības vietai un dokumentācijai;

41.5. komersantam ir nodokļu parāds un nokavētie nodokļu maksājumi netiek veikti pagarinātajos nokavēto nodokļu samaksas termiņos;

41.6. netiek pildītas šo noteikumu 31. vai 33.punktā noteiktās prasības;

41.7. komersanta pārstāvis pēc atkārtota uzaicinājuma nav ieradies Valsts ieņēmumu dienestā;

41.8. netiek izpildītas degvielas rezervju izveidošanas un uzglabāšanas prasības;

41.9. ceturksni nav veiktas šo noteikumu 14.2.apakšpunktā norādītās darbības;

41.10. komercdarbības vietā ir konstatēti alkoholiskie dzērieni vai tabakas izstrādājumi, kuri nav marķēti ar akcīzes nodokļa markām;

41.11. netiek ievērota akcīzes preču aprites kārtība;

41.12. komersantam ir nodokļu parāds, izņemot gadījumus, ja attiecīgo maksājumu termiņi nodokļus reglamentējošajos normatīvajos aktos noteiktajā kārtībā ir pagarināti un maksājumi noteiktajos termiņos tiek veikti.

42. Licencēšanas komisija anulē komersantam speciālo atļauju (licenci), ja:

42.1. komersants sešu mēnešu laikā pēc speciālās atļaujas (licences) saņemšanas nav uzsācis komercdarbību ar akcīzes precēm vai sešus mēnešus nav veicis komercdarbību ar akcīzes precēm;

42.2. licencēšanas komisijas noteiktajā termiņā nav novērsti šo noteikumu 36.punktā minētie pārkāpumi;

42.3. nav pietiekama akcīzes nodokļa nodrošinājuma;

42.4. saņemts attiecīgs komersanta iesniegums;

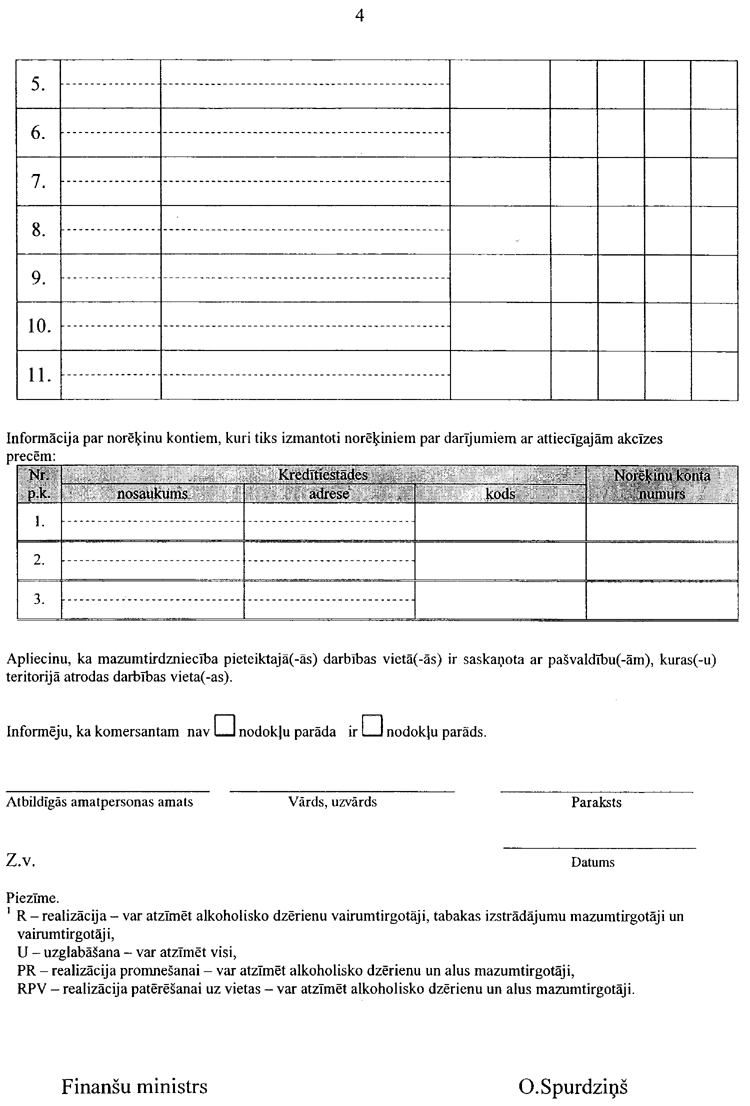

42.5. komersants tiek izslēgts no uzņēmumu reģistra vai komercreģistra.

43. Licencēšanas komisija:

43.1. anulē noliktavas turētāja speciālajā atļaujā (licencē) norādītos darbības veidus:

43.1.1. kurus komersants ceturksni nav veicis;

43.1.2. ja saņemts komersanta iesniegums par attiecīgā darbības veida pārtraukšanu;

43.2. anulē noliktavas turētāja speciālajā atļaujā (licencē) norādīto darbības veidu — spirta denaturēšana —, ja noliktavas turētājs noteiktajā termiņā nav iesniedzis pārskatu par denaturētā spirta apriti vai tajā deklarējis nepilnīgu vai nepatiesu informāciju;

43.3. var anulēt noliktavas turētāja speciālajā atļaujā (licencē) norādīto darbības veidu — spirta denaturēšana —, ja noliktavas turētājs ir pārkāpis denaturētā spirta aprites kārtību;

43.4. var anulēt noliktavas turētāja speciālajā atļaujā (licencē) norādīto darbības veidu — degvielas sajaukšana —, ja noliktavas turētājs ir pārkāpis degvielas iezīmēšanas (marķēšanas) prasības.

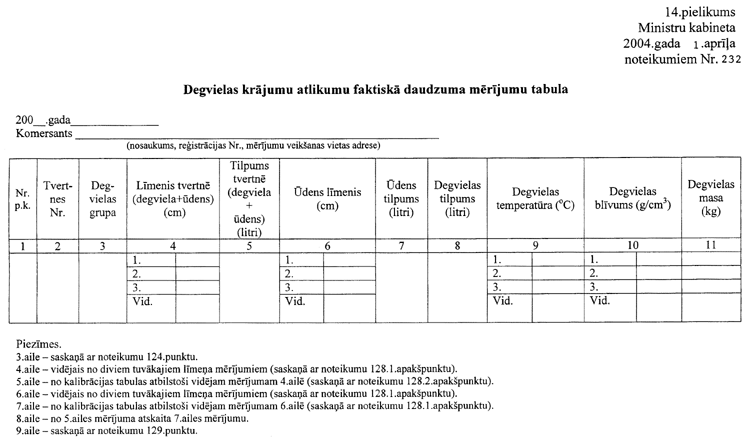

44. Ja realizācijas vietā, kas norādīta speciālajā atļaujā (licencē) alkoholisko dzērienu mazumtirdzniecībai, speciālajā atļaujā (licencē) alus mazumtirdzniecībai vai speciālajā atļaujā (licencē) tabakas izstrādājumu mazumtirdzniecībai, atkārtoti gada laikā tiek konstatēta alkoholisko dzērienu, alus vai tabakas izstrādājumu realizācija personām, kuras ir jaunākas par 18 gadiem, licencēšanas komisija anulē realizācijas vietas ierakstu, kas norādīts speciālajā atļaujā (licencē) alkoholisko dzērienu mazumtirdzniecībai, speciālajā atļaujā (licencē) alus mazumtirdzniecībai vai speciālajā atļaujā (licencē) tabakas izstrādājumu mazumtirdzniecībai, vai anulē speciālo atļauju (licenci) alkoholisko dzērienu mazumtirdzniecībai, speciālo atļauju (licenci) alus mazumtirdzniecībai vai speciālo atļauju (licenci) tabakas izstrādājumu mazumtirdzniecībai, ja tajā norādīta tikai viena realizācijas vieta.

45. Licencēšanas komisija izslēdz no noliktavas turētāja speciālās atļaujas (licences), apstiprināta tirgotāja speciālās atļaujas (licences) vai nodokļa maksātāja pārstāvja speciālās atļaujas (licences) attiecīgo akcīzes preču veidu, ja:

45.1. saņemts komersanta iesniegums par darbības pārtraukšanu ar attiecīgo preču veidu;

45.2. komersants ceturksni nav veicis darbības ar attiecīgo preču veidu.

46. Komersants piecu darbdienu laikā pēc lēmuma saņemšanas iesniedz speciālās atļaujas (licences) oriģinālu tās pārreģistrēšanai vai anulēšanai.

47. Licencēšanas komisijas lēmums par speciālās atļaujas (licences) anulēšanu stājas spēkā ar dienu, kad laikrakstā “Latvijas Vēstnesis” publicēts paziņojums par attiecīgo lēmumu.

48. Ja iesniegumu speciālās atļaujas (licences) anulēšanai iesniedz komersants, licencēšanas komisijas lēmums par speciālās atļaujas (licences) anulēšanu stājas spēkā nākamajā dienā pēc lēmuma pieņemšanas, ja komisijas lēmumā nav noteikts citādi. Paziņojums par speciālās atļaujas (licences) anulēšanu publicējams laikrakstā “Latvijas Vēstnesis”, un tā izmaksas sedz komersants.

49. Licencēšanas komisijas lēmumu var apstrīdēt, iesniedzot attiecīgu iesniegumu Valsts ieņēmumu dienesta ģenerāldirektoram, bet Valsts ieņēmumu dienesta ģenerāldirektora lēmumu var pārsūdzēt tiesā Administratīvā procesa likumā noteiktajā kārtībā.

50. Ja speciālā atļauja (licence) tiek anulēta, par to samaksāto valsts nodevu komersantam neatmaksā.

51. 10 darbdienu laikā pēc speciālās atļaujas (licences) anulēšanas vai konkrēta akcīzes preču veida vai darbības veida izslēgšanas no speciālās atļaujas (licences) komersants veic inventarizāciju un deklarē licencēšanas komisijai attiecīgo akcīzes preču atlikumu.

52. Ja speciālā atļauja (licence) ir anulēta vai attiecīgais akcīzes preču veids vai darbības veids ir izslēgts no speciālās atļaujas (licences), akcīzes preču atlikumus var realizēt, iznīcināt vai pārvietot no speciālajā atļaujā (licencē) norādītās akcīzes preču uzglabāšanas vietas tikai ar licencēšanas komisijas atļauju. Atļauju izsniedz, pamatojoties uz iesniegumu, kurā norādīta šāda informācija:

52.1. komersanta nosaukums;

52.2. speciālās atļaujas (licences) veids;

52.3. speciālās atļaujas (licences) anulēšanas, akcīzes preču veida vai darbības veida izslēgšanas datums;

52.4. nodokļu maksātāja reģistrācijas kods;

52.5. akcīzes preču veids;

52.6. informācija par akcīzes preču sortimentu un daudzumu;

52.7. uzglabāšanas vietas adrese;

52.8. plānotās darbības ar akcīzes precēm;

52.9. preču saņēmējs, ja akcīzes preces ir plānots pārvietot no speciālajā atļaujā (licencē) norādītās uzglabāšanas vietas;

52.10. iesnieguma iesniegšanas datums;

52.11. atbildīgā amatpersona (paraksts, tā atšifrējums un zīmogs).

53. Šo noteikumu 52.punktā minētajam iesniegumam pievienojami dokumenti, kas pamato plānotās darbības ar akcīzes precēm (piemēram, līgums par preču realizāciju vai iznīcināšanu).

54. Ja degvielas fasējuma tilpums nepārsniedz 200 litru un atbilstoši tehnisko noteikumu vai standartu prasībām degviela ir iepildīta slēgtā iepakojumā, sagatavota realizācijai un nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju vai kompresijaizdedzes iekšdedzes dzinēju darbināšanai (turpmāk — fasētā degviela), speciālā atļauja (licence) nav nepieciešama.

55. Ja degvielas fasējuma tilpums nepārsniedz vienu litru un atbilstoši tehnisko noteikumu vai standartu prasībām degviela ir iepildīta slēgtā iepakojumā, sagatavota realizācijai un paredzēta dzirksteļaizdedzes iekšdedzes dzinēju vai kompresijaizdedzes iekšdedzes dzinēju darbināšanai (turpmāk — fasētā degviela iekšdedzes dzinēju darbināšanai), speciālā atļauja (licence) nav nepieciešama.

56. Ja gāzi paredzēts piegādāt personām, kuras to izmanto par kurināmo, kā arī izmanto gāzes krāsnīs vai citās iekārtās, nevis dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai, speciālā atļauja (licence) degvielas vairumtirdzniecībai un degvielas mazumtirdzniecībai nav nepieciešama.

III. Akcīzes preču pārvietošana

57. Ja, pārvietojot akcīzes preces, tām tiek pievienots dokuments, kas minēts Komisijas 1992.gada 11.septembra Regulā (EEK) Nr.2719/92 par administratīviem pavaddokumentiem akcīzes precēm, transportējot tās akcīzes nodokļa atlikšanas režīmā vai Komisijas 1992.gada 17.decembra Regulā (EEK) Nr.3649/92 par vienkāršotiem pavaddokumentiem, Kopienas iekšienē pārvadājot akcīzes ražojumus, kas ir nodoti patēriņam nosūtītāja dalībvalstī (turpmāk — pavaddokuments), šajā nodaļā noteiktās stingrās uzskaites preču pavadzīmes–rēķini (turpmāk — pavadzīme) un stingrās uzskaites preču pavadzīmes–rēķini degvielai (turpmāk — degvielas pavadzīme) netiek noformēti.

58. Komersanti, pārvietojot tabakas izstrādājumus vai alkoholiskos dzērienus Latvijas Republikā, realizējot tos (izņemot mazumtirdzniecībā noteikto kārtību), kā arī pārvietojot tabakas izstrādājumus vai alkoholiskos dzērienus starp attiecīgajām komersanta struktūrvienībām, atbilstoši normatīvo aktu nosacījumiem noformē un pievieno pavadzīmi katrai tabakas izstrādājumu vai alkoholisko dzērienu partijai, papildus norādot:

58.1. tabakas izstrādājumiem:

58.1.1. komercdarbībai atbilstošās speciālās atļaujas (licences) sēriju, numuru un izsniegšanas datumu vai noliktavas akcīzes identifikācijas numuru;

58.1.2. produkcijas nosaukumu, maksimālo mazumtirdzniecības cenu, cigarešu skaitu paciņā;

58.2. alkoholiskajiem dzērieniem:

58.2.1. komercdarbībai atbilstošās speciālās atļaujas (licences) sēriju, numuru un izsniegšanas datumu vai noliktavas akcīzes identifikācijas numuru;

58.2.2. alkoholisko dzērienu pārvadāšanai izmantotā transportlīdzekļa reģistrācijas numuru un transportlīdzekļa vadītāja vārdu un uzvārdu;

58.2.3. attiecīgajām precēm:

58.2.3.1. alkoholisko dzērienu veidu;

58.2.3.2. absolūtā spirta saturu (tilpumprocentos);

58.2.3.3. atsevišķas mazākās pārdošanas vienības (piemēram, pudeles, krūkas, bundžiņas, tetrapakas, mucas, cisternas) tilpumu litros;

58.2.3.4. preču daudzumu mazākajā pārdošanas vienībā;

58.2.3.5. vienas pārdošanas vienības kopējo cenu (ieskaitot muitas nodokli un akcīzes nodokli);

58.2.3.6. viena nosaukuma preču vērtības kopējo summu (preču daudzumu, kas reizināts ar vienas pārdošanas vienības kopējo cenu);

58.2.4. akcīzes nodokļa markas sēriju un numuru (katram nosūtītajam produkcijas nosaukumam norāda kopējo izsniegto akcīzes nodokļa marku numuru intervālu), izņemot gadījumus, ja pavadzīme tiek aizpildīta nemarķējamam alkoholiskajam dzērienam.

59. Pārvietojot un realizējot degvielu (arī starp viena komersanta struktūrvienībām), izņemot mazumtirdzniecībā noteikto kārtību, komersanti noformē un pievieno degvielas pavadzīmi.

60. Degvielas pavadzīmē norāda šādu informāciju:

60.1. pavadzīmes izrakstīšanas datums (mēnesi raksta vārdiem);

60.2. ziņas par nosūtītāju:

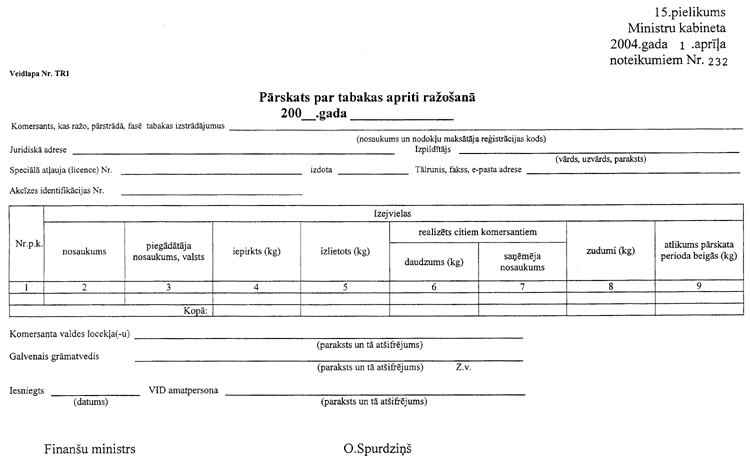

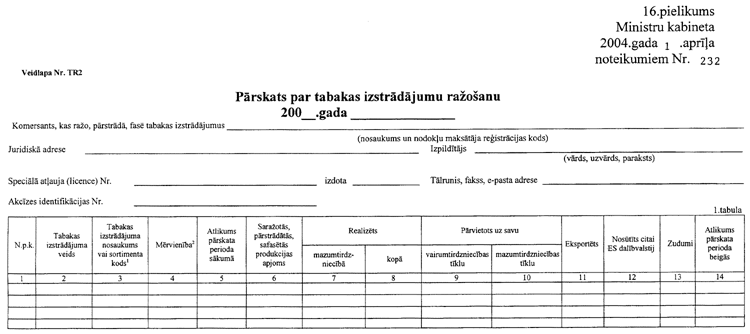

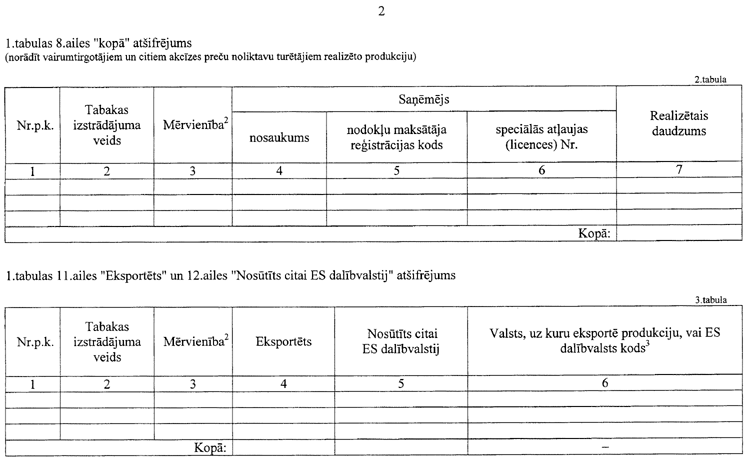

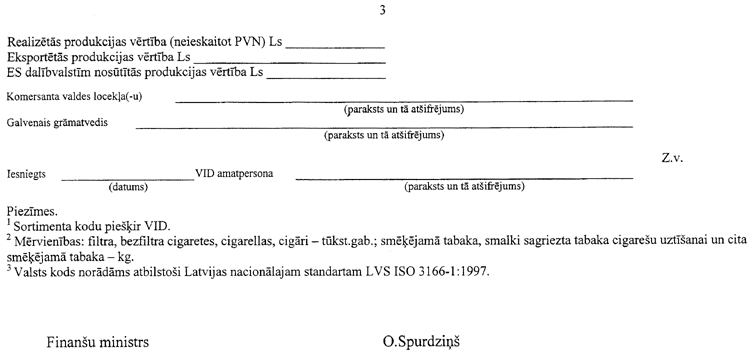

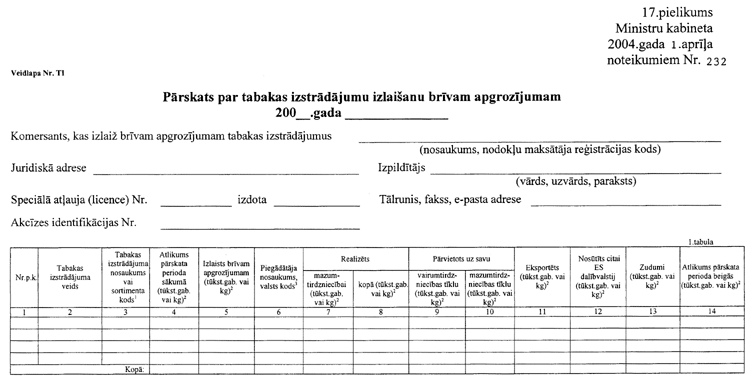

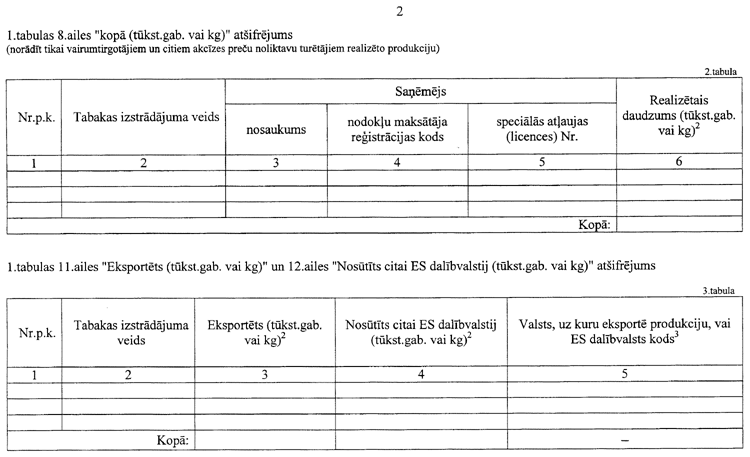

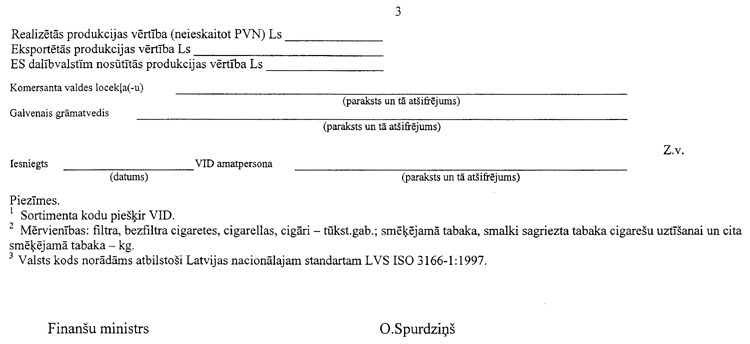

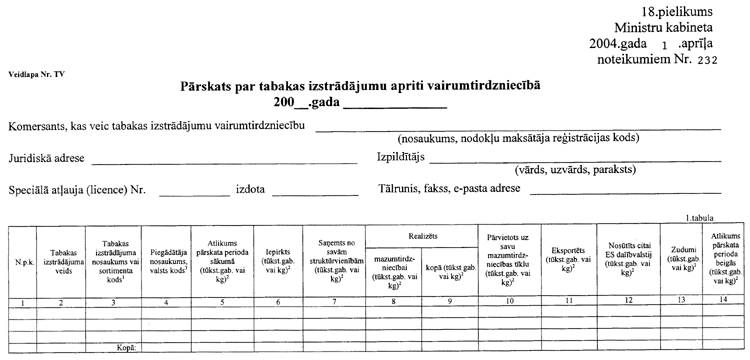

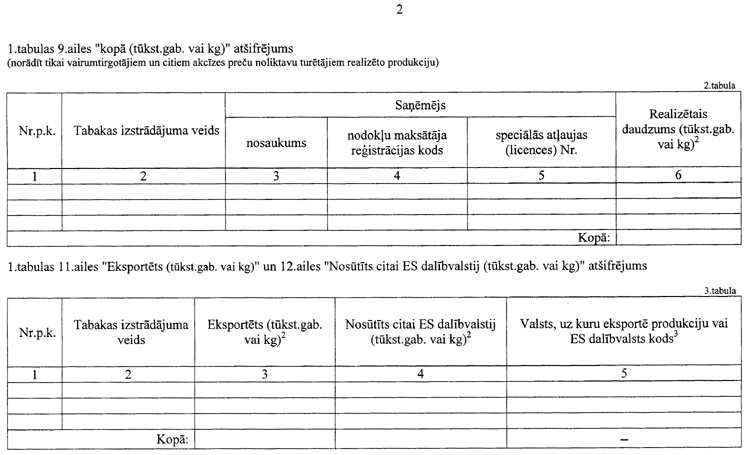

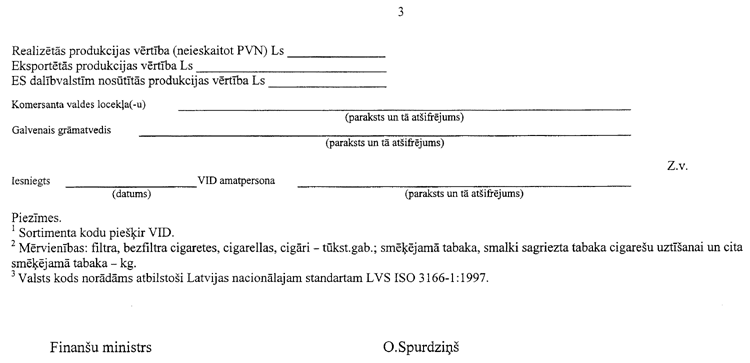

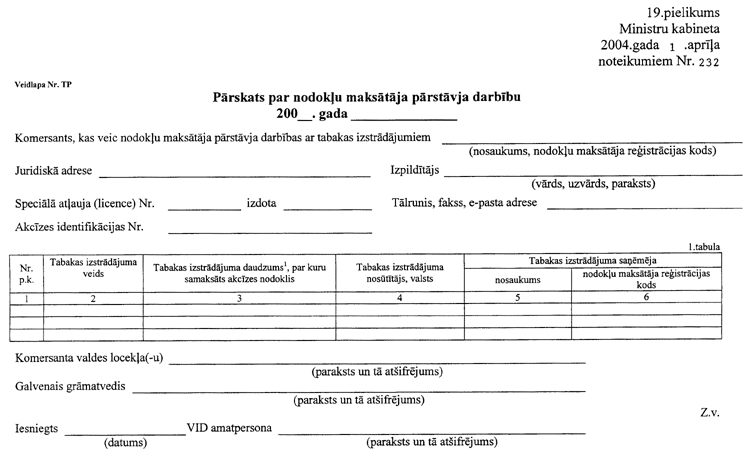

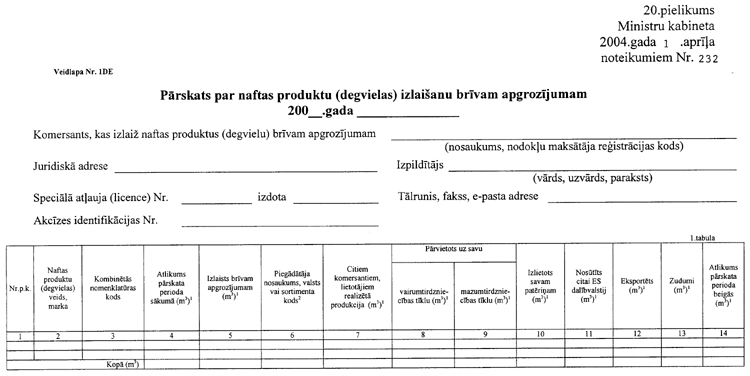

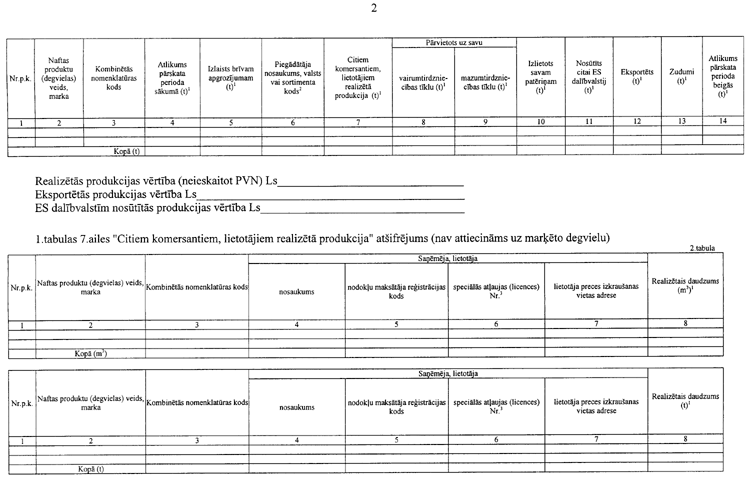

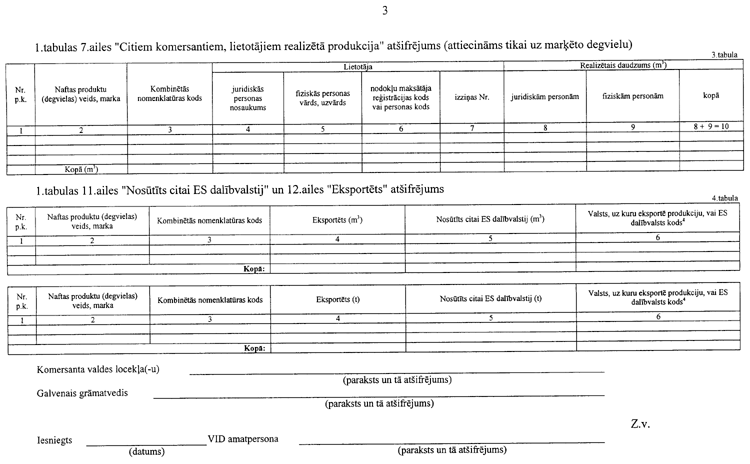

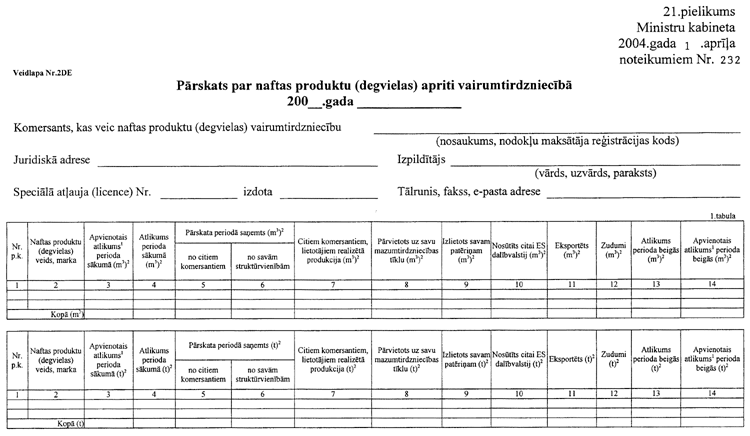

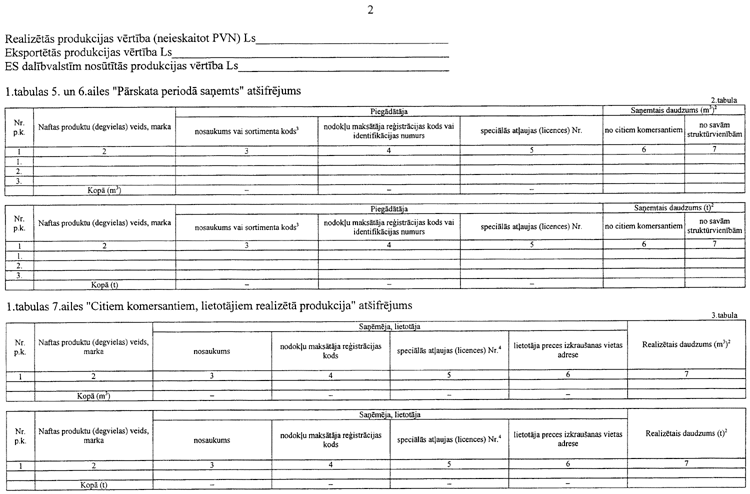

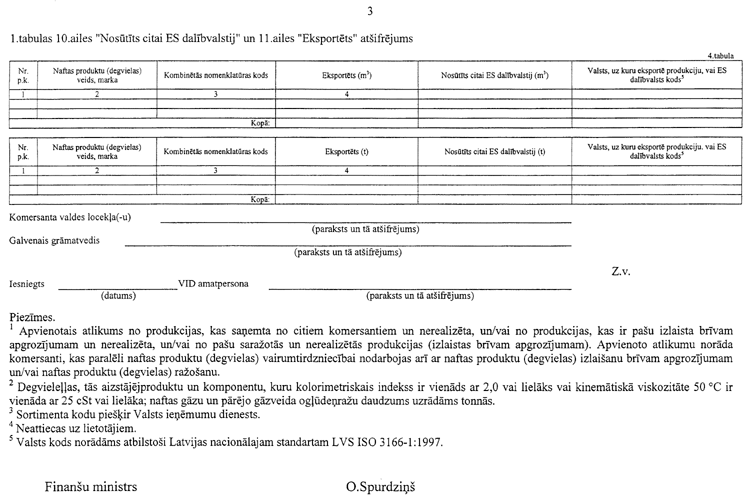

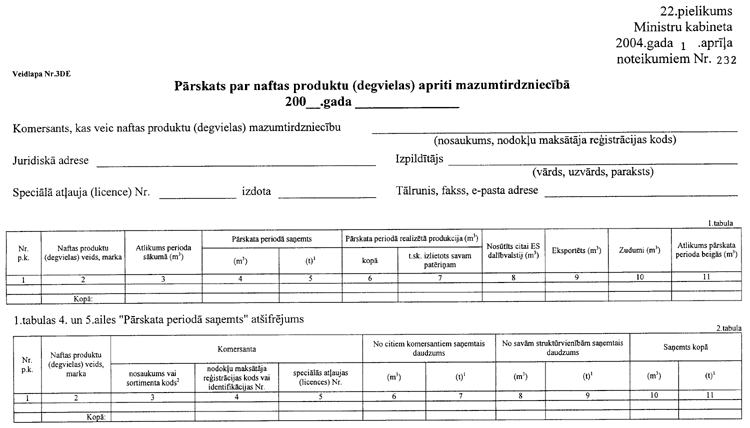

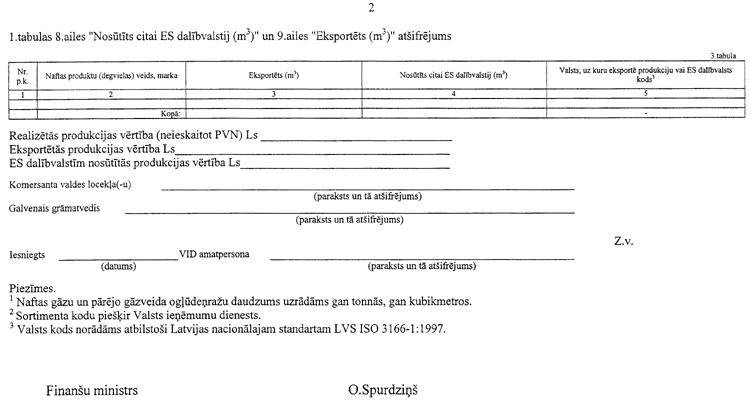

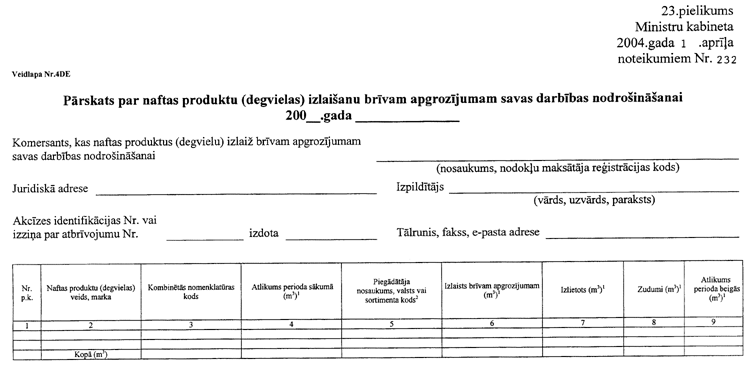

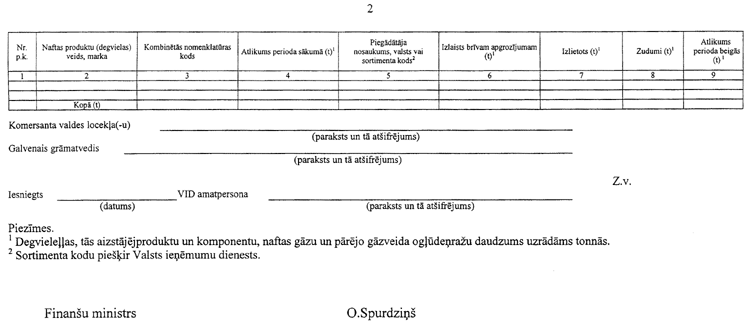

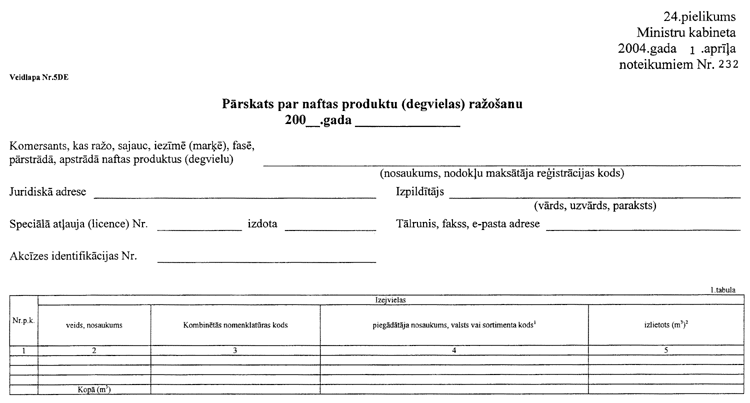

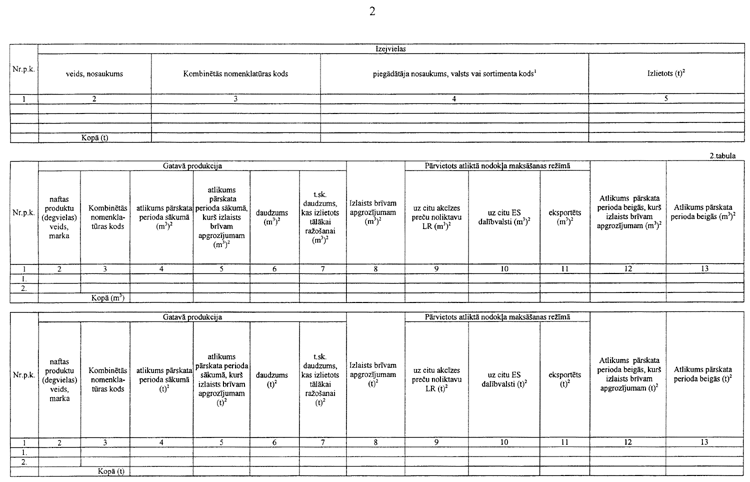

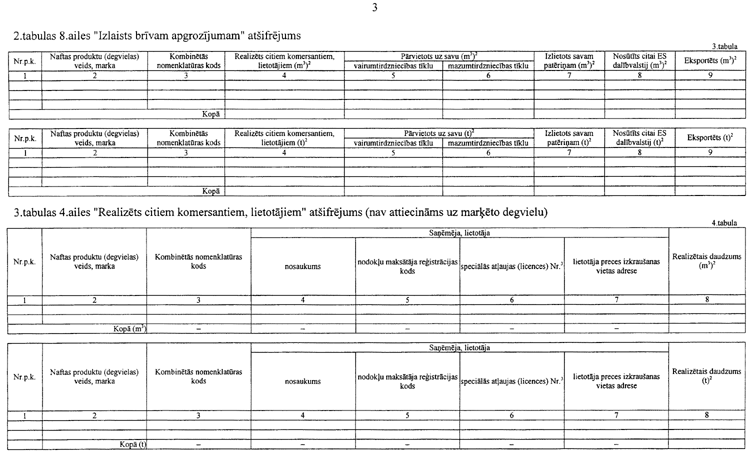

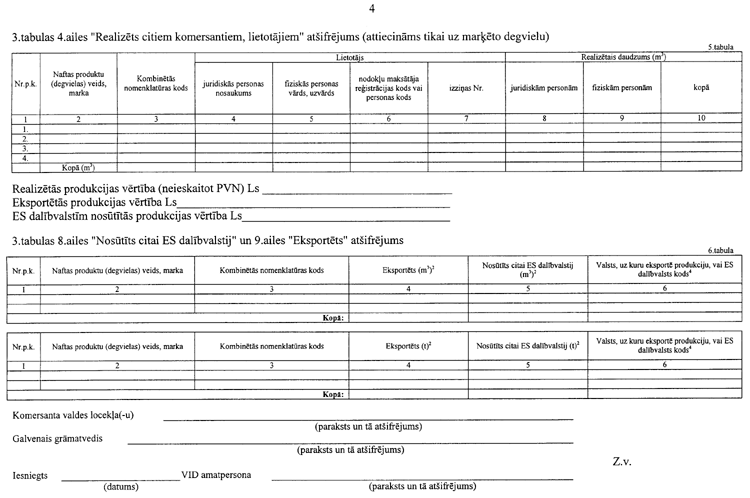

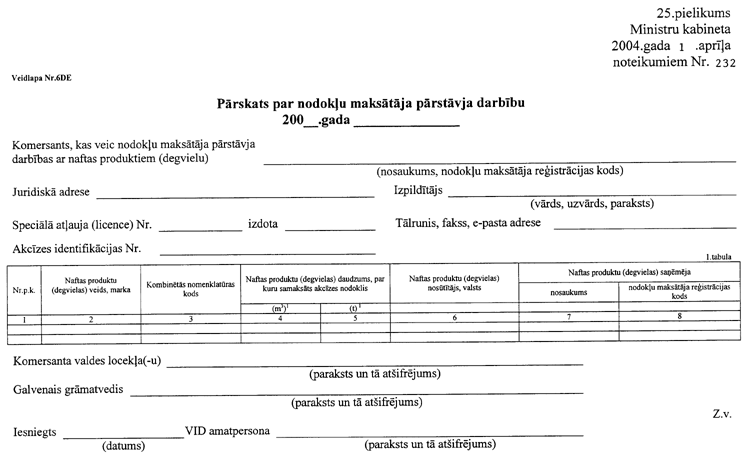

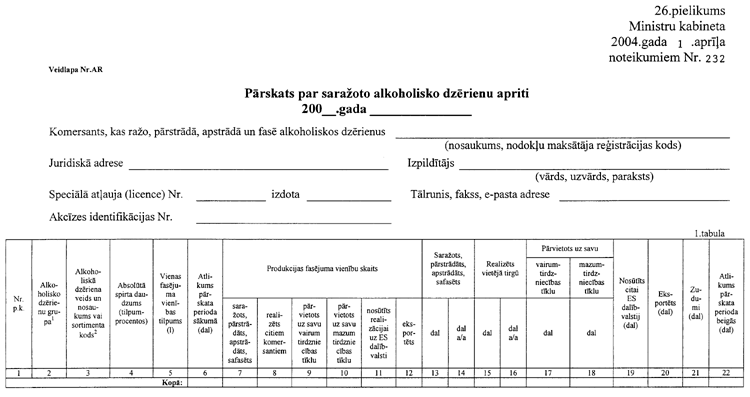

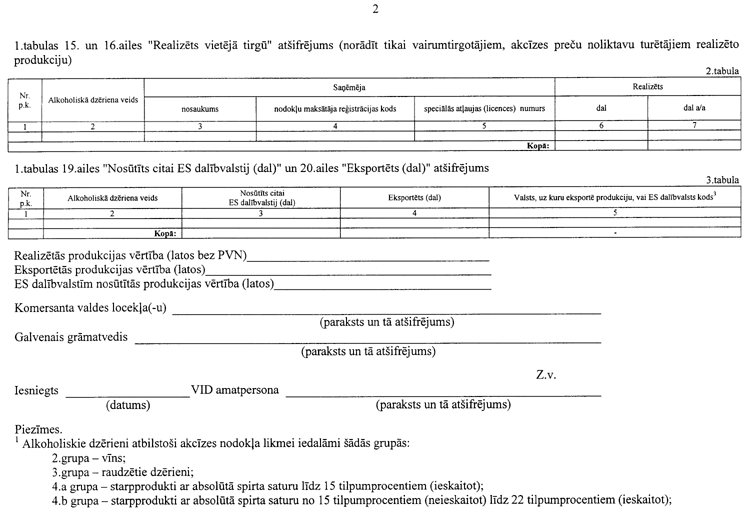

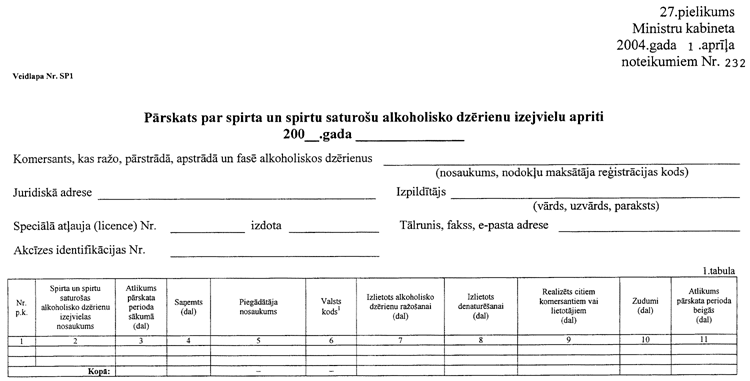

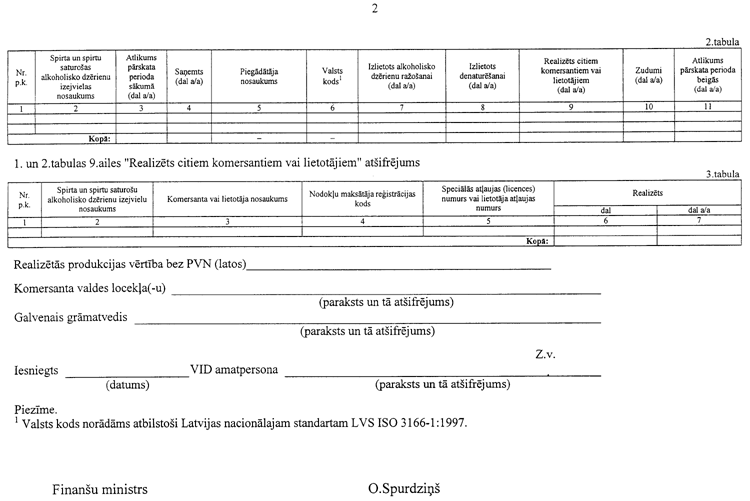

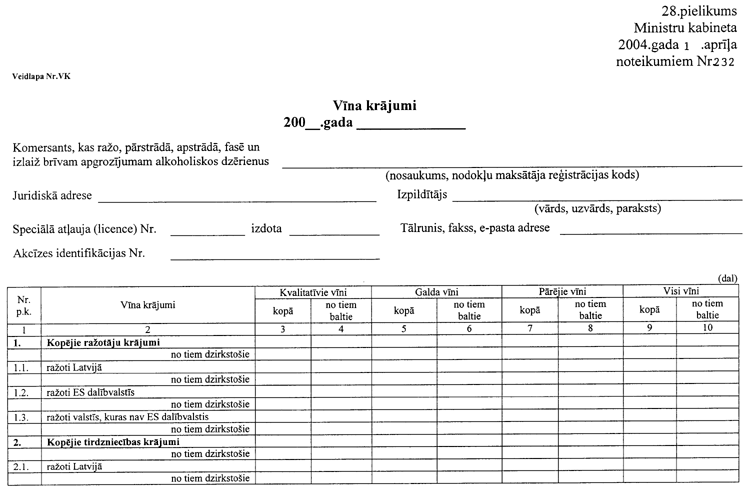

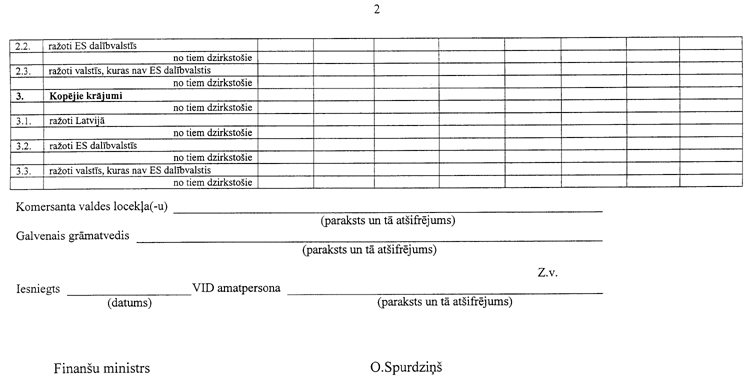

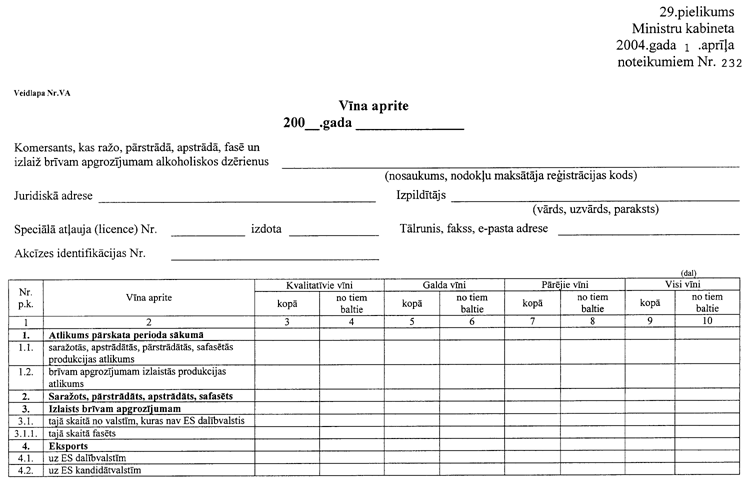

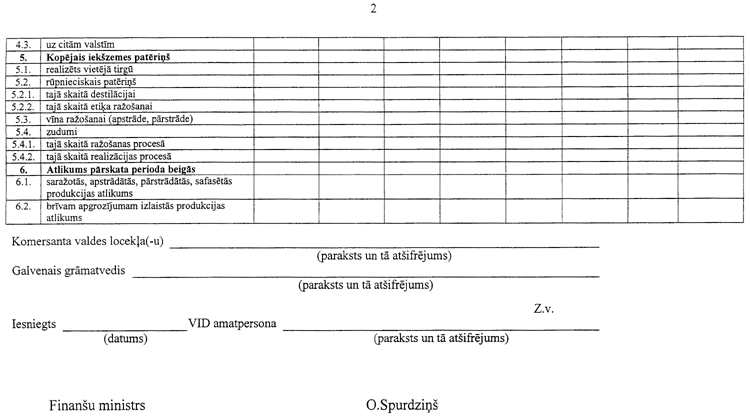

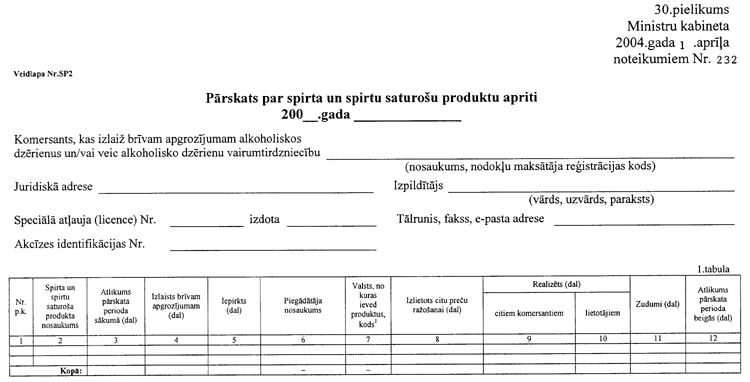

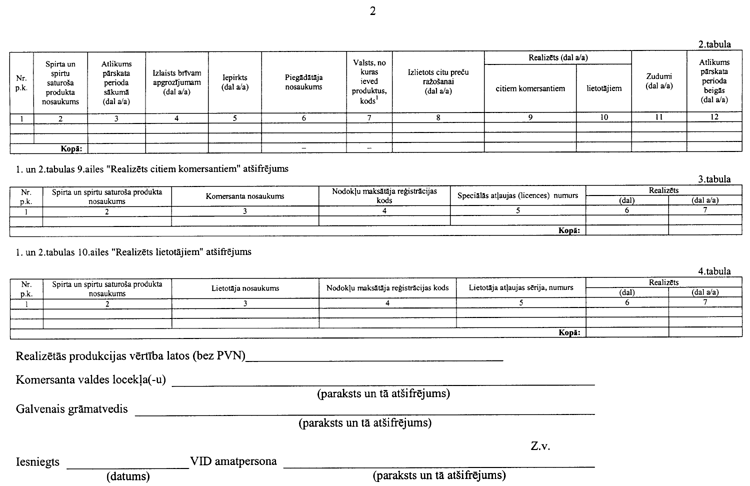

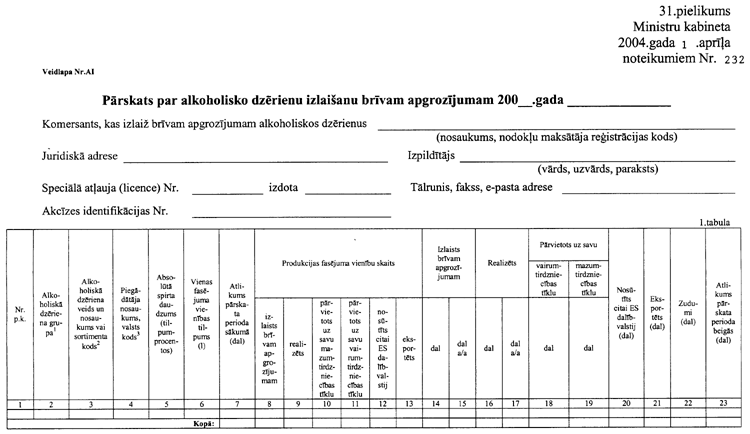

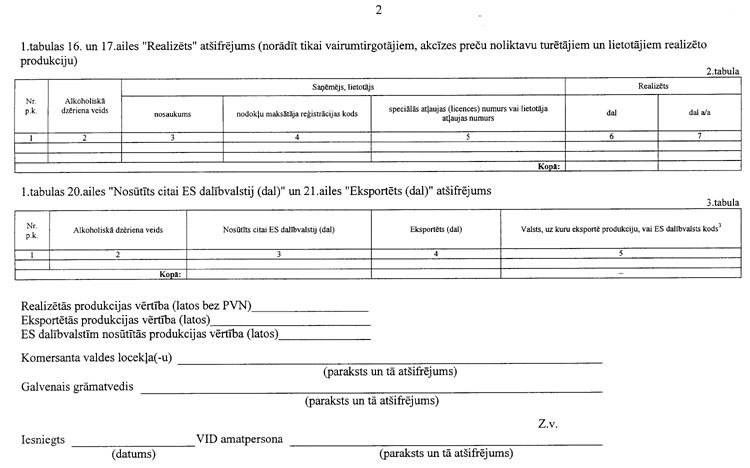

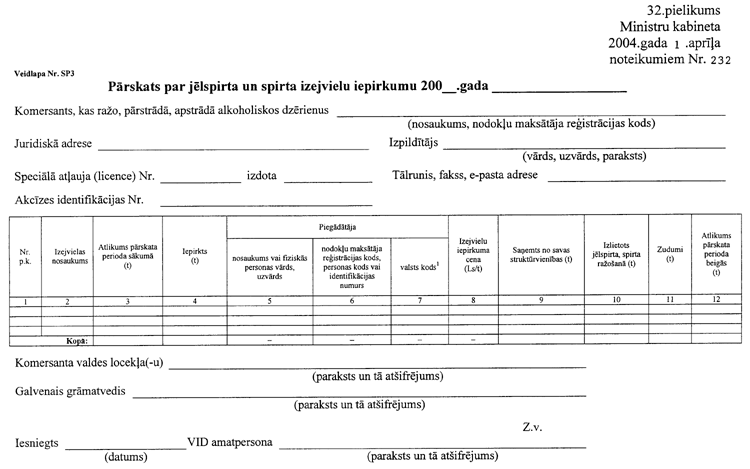

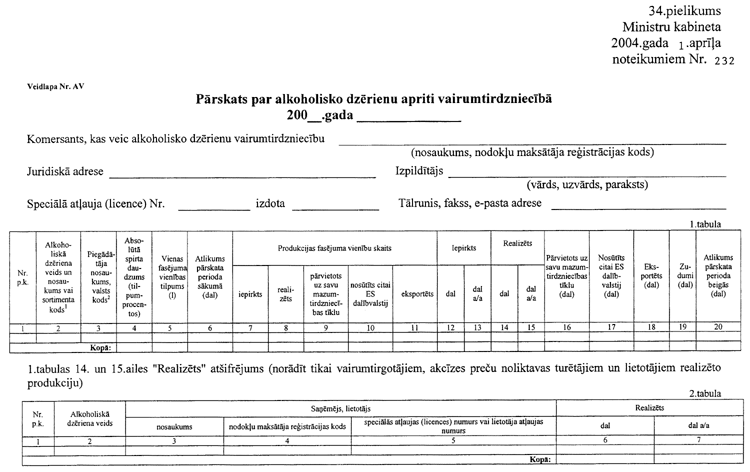

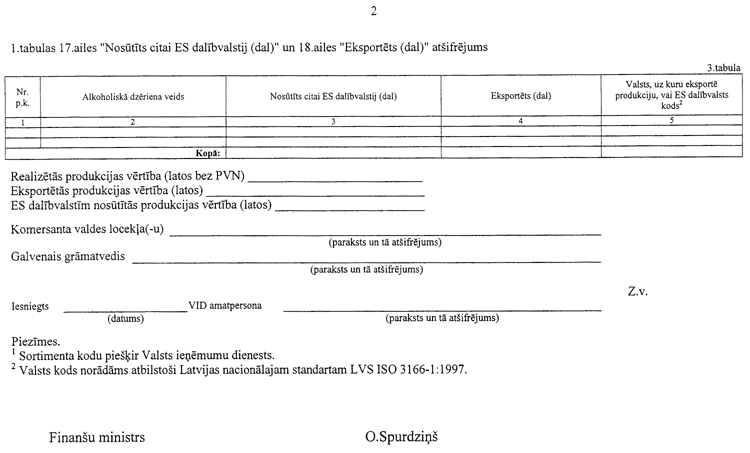

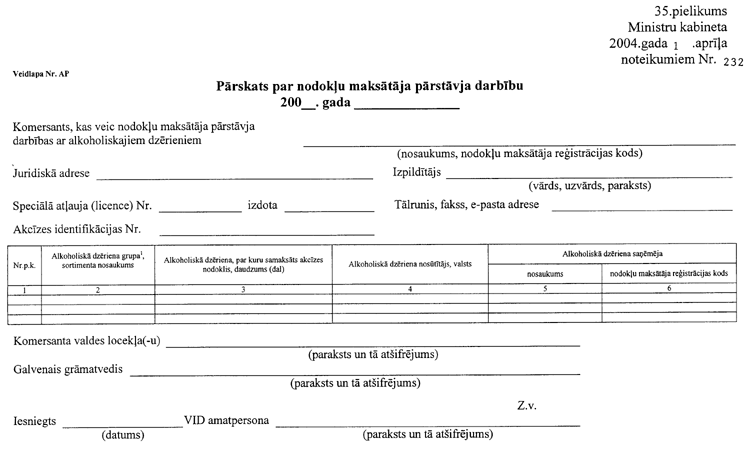

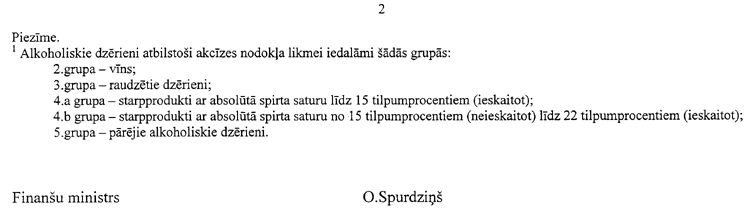

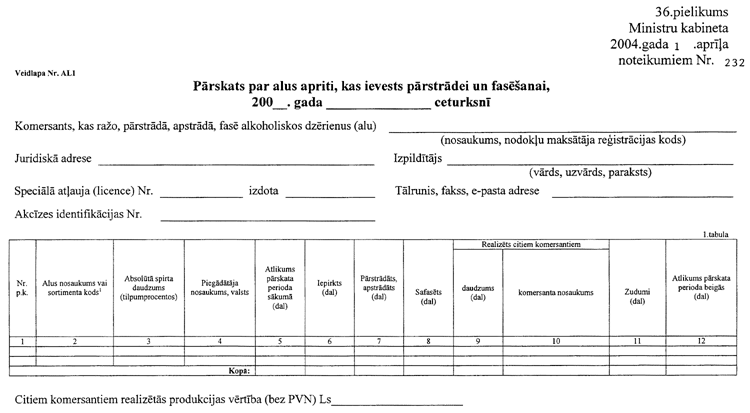

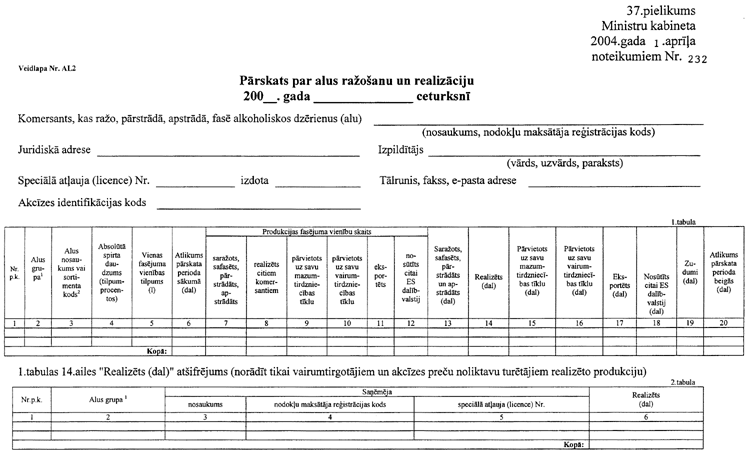

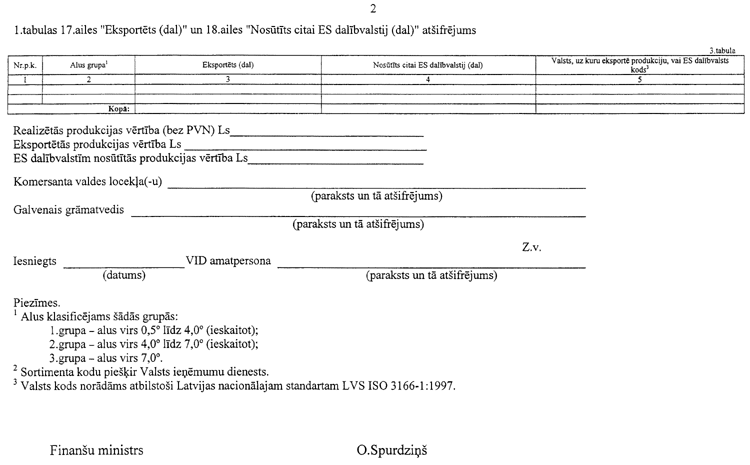

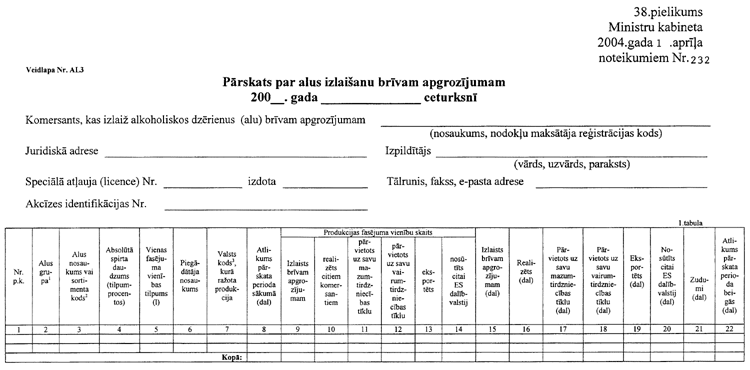

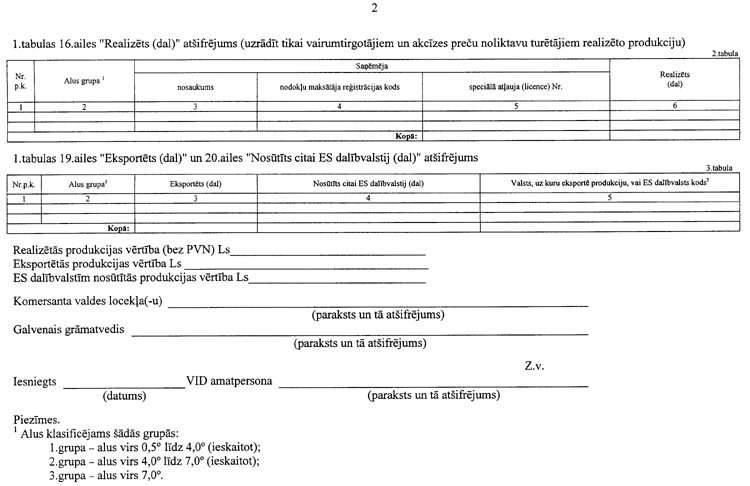

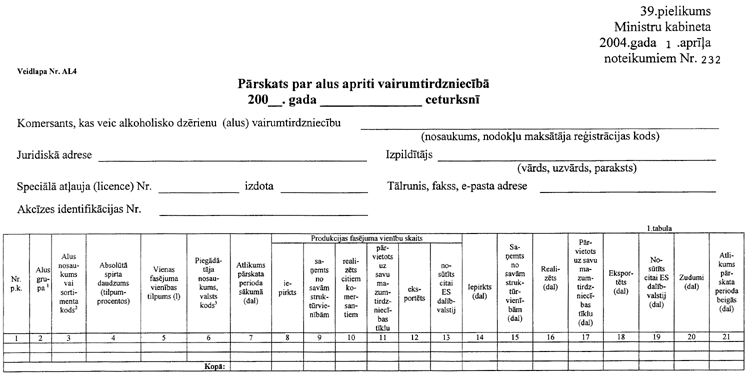

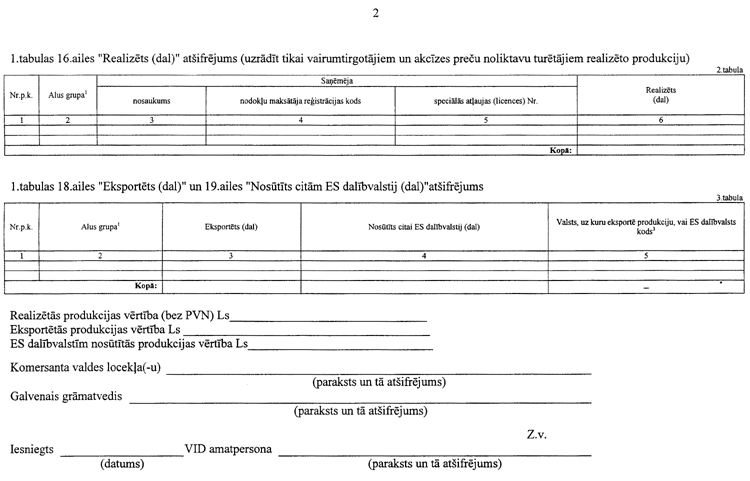

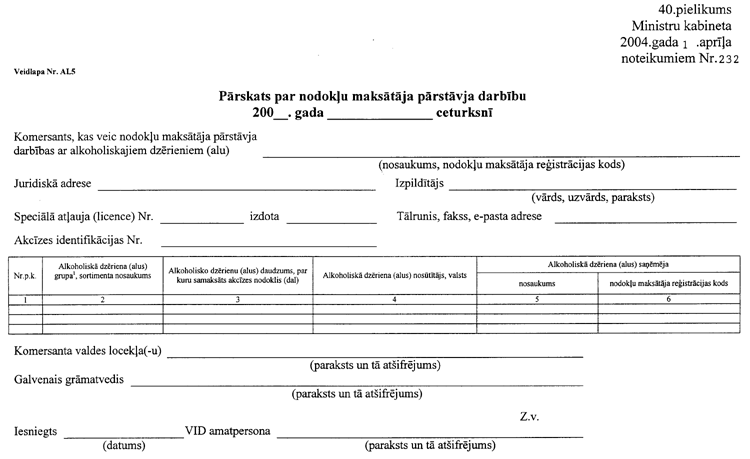

60.2.1. komersanta nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs);

60.2.2. komercdarbībai atbilstošās speciālās atļaujas (licences) sērija, numurs un izdošanas datums, ja izsniegta speciālā atļauja (licence) komercdarbībai ar degvielu;

60.2.3. kredītiestādes rekvizīti (norēķinu konta numurs, kredītiestādes nosaukums un kods);

60.2.4. iekraušanas (iepildīšanas) vietas adrese, tvertnes vai spiedtvertnes uzskaites numurs (nenorāda, ja pārvieto vai realizē fasēto degvielu vai fasēto degvielu iekšdedzes dzinēju darbināšanai). Tvertnes vai spiedtvertnes uzskaites numuru nenorāda, ja degviela šo noteikumu 74.punktā noteiktajos gadījumos netiek realizēta vai iekrauta (iepildīta) no speciālajā atļaujā (licencē) norādītajām tvertnēm vai spiedtvertnēm;

60.3. ziņas par saņēmēju:

60.3.1. komersanta nosaukums, juridiskā adrese un nodokļu maksātāja reģistrācijas kods (ar pievienotās vērtības nodokli apliekamajai personai — Valsts ieņēmumu dienesta piešķirtais ar pievienotās vērtības nodokli apliekamās personas numurs);

60.3.2. izkraušanas vietas adrese, tvertnes vai spiedtvertnes uzskaites numurs. Tvertnes vai spiedtvertnes uzskaites numuru nenorāda, ja pārvieto vai realizē fasēto degvielu vai fasēto degvielu iekšdedzes dzinēju darbināšanai;

60.3.3. komercdarbībai atbilstošās speciālās atļaujas (licences) sērija, numurs, izdošanas datums, ja izsniegta speciālā atļauja (licence) komercdarbībai ar degvielu;

60.3.4. kredītiestādes rekvizīti (norēķinu konta numurs, kredītiestādes nosaukums un kods);

60.4. transportlīdzekļa veids un reģistrācijas numurs, autocisternas vai autorezervuāra reģistrācijas numurs, izņemot gadījumu, ja tiek izmantots cauruļvadu transports;

60.5. autovadītāja vārds un uzvārds, ja pārvadājums tiek veikts, izmantojot autotransportu;

60.6. ziņas par degvielu:

60.6.1. saražota, sajaukta, apstrādāta, pārstrādāta vai safasēta noliktavā (aizpilda noliktavas turētājs);

60.6.2. veids, marka, Kombinētās nomenklatūras kods. Ja degvielas pavadzīme tiek noformēta gāzes pārvietošanai, norāda gāzes izmantošanas mērķi;

60.6.3. sēra saturs mg/kg (norāda, ja degvielas pavadzīme tiek noformēta dīzeļdegvielas (gāzeļļas), tās aizstājējproduktu vai komponentu (turpmāk — dīzeļdegviela) pārvietošanai);

60.6.4. faktiskā temperatūra, blīvums (norāda, ja izsniegta speciālā atļauja (licence) komercdarbībai ar degvielu);

60.6.5. daudzums (litros un kilogramos), cena, vērtība;

60.6.6. testēšanas pārskata numurs un izdošanas datums (norāda, ja izsniegta speciālā atļauja (licence) komercdarbībai ar degvielu);

60.6.7. akcīzes nodokļa summa (norāda, ja preces nosūtītājs ir akcīzes nodokļa maksātājs un akcīzes nodoklis tiek aprēķināts, izrakstot degvielas pavadzīmi);

60.6.8. pievienotās vērtības nodokļa summa, ja komersants reģistrēts kā ar pievienotās vērtības nodokli apliekamā persona (nenorāda, ja degvielu pārvieto starp viena komersanta struktūrvienībām);

60.6.9. kopējā summa (cipariem un vārdiem), par kādu izsniegta degviela;

60.7. preču izsniedzējs (paraksts un tā atšifrējums) un preču izsniegšanas datums (mēnesi raksta vārdiem);

60.8. preču saņēmējs (paraksts un tā atšifrējums) un preču pieņemšanas datums (mēnesi raksta vārdiem);

60.9. cita komersantiem nepieciešamā informācija.

61. Noformējot degvielas pavadzīmi, to aizpilda četros eksemplāros un sadala šādi:

61.1. pirmo eksemplāru — preču saņēmējam (nodošanai grāmatvedībā);

61.2. otro eksemplāru — preču izsniedzējam (nodošanai grāmatvedībā);

61.3. trešo eksemplāru — preču saņēmējam (preču izcelsmes un piederības apliecināšanai preču saņemšanas vietā līdz pārskata gada slēguma inventarizācijai);

61.4. ceturto eksemplāru — preču izsniedzējam (glabāšanai preču izsniegšanas vietā līdz pārskata gada slēguma inventarizācijai).

62. Tabakas izstrādājumu, alkoholisko dzērienu vai degvielas izsniegšanas un saņemšanas vietās visas vienas dienas laikā izsniegtās un saņemtās pavadzīmes, degvielas pavadzīmes, kā arī pavaddokumentus līdz attiecīgo akcīzes preču realizācijas uzsākšanai vai citu darbību ar minētajām precēm uzsākšanai reģistrē datorprogrammā vai caurauklotā un Valsts ieņēmumu dienesta teritoriālajā iestādē (pēc nodokļu maksātāja reģistrācijas vietas) apzīmogotā žurnālā, norādot šādas ziņas:

62.1. ieraksta kārtas numurs;

62.2. pavadzīmes, degvielas pavadzīmes vai pavaddokumenta reģistrācijas (žurnālā vai datorprogrammā) datums;

62.3. pavadzīmes, degvielas pavadzīmes vai pavaddokumenta numurs;

62.4. pavadzīmes, degvielas pavadzīmes vai pavaddokumenta izrakstīšanas datums;

62.5. tā komersanta nosaukums un akcīzes identifikācijas numurs (ja tāds ir piešķirts), kas izrakstījis pavadzīmi, degvielas pavadzīmi vai pavaddokumentu (ja pavadzīme, degvielas pavadzīme vai pavaddokuments tiek saņemts) vai kas to saņems (ja pavadzīme, degvielas pavadzīme vai pavaddokuments tiek nosūtīts);

62.6. akcīzes preču vērtība, izņemot gadījumu, ja akcīzes preces tiek saņemtas ar pavaddokumentu;

62.7. akcīzes nodokļa summa, ja preces realizētājs ir akcīzes nodokļa maksātājs un akcīzes nodokļa summa ir norādīta pavadzīmē, degvielas pavadzīmē vai pavaddokumentā;

62.8. pievienotās vērtības nodokļa summa, ja tāda ir aprēķināta;

62.9. pavadzīmē, degvielas pavadzīmē vai pavaddokumentā norādītā kopējā vērtība;

62.10. pavadzīmes, degvielas pavadzīmes vai pavaddokumenta reģistrētājs (paraksts un tā atšifrējums). Reģistrētāju nenorāda, ja minētā informācija tiek reģistrēta datorprogrammā;

62.11. citi nepieciešamie rekvizīti.

63. Ja pavadzīmes, degvielas pavadzīmes un pavaddokumentus uzskaita datorprogrammā, komersants vismaz reizi mēnesī izdrukā un brošē datorprogrammā reģistrēto aktuālo informāciju. Izdrukas glabā preču uzskaites vietā.

64. Pavadzīmes, degvielas pavadzīmes un pavaddokumentus reģistrē atsevišķi no preču uzskaites, izņemot gadījumus, kad tos reģistrē datorprogrammā. Ja pavadzīmes, degvielas pavadzīmes un pavaddokumentus, kā arī preču uzskaiti reģistrē datorprogrammā, komersants nodrošina iespēju atsevišķi izdrukāt informāciju par reģistrētajām pavadzīmēm, degvielas pavadzīmēm un pavaddokumentiem, kā arī par preču uzskaiti.

65. Pavadzīmju un degvielas pavadzīmju un pavaddokumentu reģistrācijas žurnālā vai minēto dokumentu reģistrācijas datorprogrammā ir atļauta tikai pavadzīmju, degvielas pavadzīmju un pavaddokumentu reģistrācija. Minētajā žurnālā vai datorprogrammā informāciju par saņemto un izsniegto degvielu var reģistrēt atsevišķi.

IV. Vispārīgie akcīzes preču uzskaites un uzglabāšanas nosacījumi

66. Akcīzes preces to uzglabāšanas un realizācijas vietās uzskaita atsevišķi no citām precēm. Bezalkoholiskos dzērienus un kafiju atsevišķi no citām precēm uzskaita tikai noliktavā.

67. Komersants, kurš saņēmis vienu no šo noteikumu 8.punktā minētajām speciālajām atļaujām (licencēm) darbībām ar akcīzes precēm, saņemtās un izsniegtās akcīzes preces (izņemot mazumtirdzniecību) vienas dienas laikā, bet ne vēlāk kā līdz attiecīgo akcīzes preču realizācijas vai citu darbību ar akcīzes precēm uzsākšanai, reģistrē preču reģistrācijas žurnālā, preču uzskaites kartītēs vai datorprogrammā. Komersants par katru akcīzes preces veidu un nosaukumu norāda šādus rekvizītus (degvielai norāda arī Kombinētās nomenklatūras kodu, tai skaitā benzīna, tā aizstājējproduktu un komponentu (turpmāk — benzīns) pētniecisko oktānskaitli):

67.1. ieraksta kārtas numurs;

67.2. ieraksta datums;

67.3. pavadzīmes, degvielas pavadzīmes vai pavaddokumenta numurs un datums (degvielai — akta numurs un datums, ja degviela tiek iegūta saražojot, sajaucot, apstrādājot, pārstrādājot vai safasējot);

67.4. saņemtās preces daudzums un mērvienība (fasētajai degvielai un fasētajai degvielai iekšdedzes dzinēju darbināšanai norāda iepakojuma vienību skaitu un daudzumu katrā iepakojuma vienībā);

67.5. izsniegtās preces daudzums, mērvienība (fasētajai degvielai un fasētajai degvielai iekšdedzes dzinēju darbināšanai norāda iepakojuma vienību skaitu un daudzumu katrā iepakojuma vienībā);

67.6. preces atlikums (daudzums) pēc katras darbības ar preci (fasētajai degvielai un fasētajai degvielai iekšdedzes dzinēju darbināšanai norāda iepakojuma vienību skaitu un daudzumu katrā iepakojuma vienībā);

67.7. preču reģistrētājs (paraksts un tā atšifrējums). Ja akcīzes preces tiek reģistrētas datorprogrammā, norāda reģistrētāja vārdu un uzvārdu;

67.8. citi nepieciešamie rekvizīti.

68. Degvielas uzskaiti atļauts kārtot gan kilogramos, gan litros. Ja preces uzskaita datorprogrammā, komersants vismaz reizi mēnesī izdrukā un brošē datorprogrammā reģistrēto aktuālo informāciju. Izdrukas glabā preču uzskaites vietā.

69. Ja saņemtās un izsniegtās preces uzskaita datorprogrammā:

69.1. uzskaiti kārto tā, lai uzskaites jautājumos kvalificēta trešā persona varētu gūt skaidru priekšstatu par preču kustību noteiktā laikposmā un preču krājuma stāvokli noteiktā brīdī;

69.2. nodrošina informācijas saglabāšanu par katru ierakstu vai labojumu (veids, datums un laiks, ieraksta vai labojuma veicējs);

69.3. nodrošina iespēju pārbaudes brīdī izdrukāt šo noteikumu 67.punktā minēto informāciju.

70. Komersantiem, kas iegādājas nefasēto degvielu vairumtirdzniecībā izmantošanai savām vajadzībām, nefasēto degvielu atļauts uzglabāt tikai normatīvo aktu prasībām atbilstošās stacionārās tvertnēs vai spiedtvertnēs.

71. Komersantiem, kuri veic komercdarbību ar alkoholiskajiem dzērieniem vai degvielu, alkoholiskos dzērienus vai degvielu atļauts uzglabāt tikai normatīvo aktu prasībām atbilstošās stacionārās degvielas un alkoholisko dzērienu uzglabāšanas tvertnēs vai spiedtvertnēs. Vienā tvertnē vai spiedtvertnē drīkst uzglabāt tikai vienam komersantam piederošo degvielu vai alkoholiskos dzērienus.

72. Akcīzes preces, kuras komersants saņem ar pavaddokumentu, līdz attiecīgas Valsts ieņēmumu dienesta atzīmes saņemšanai (uz minētā dokumenta) glabā atsevišķi no pārējām akcīzes precēm, nodrošinot to identifikāciju.

73. Komersantiem, kuri ir degvielas valsts materiālo rezervju atbildīgie glabātāji, atļauts valsts materiālo rezervju degvielu un komersantam piederošo degvielu uzglabāt vienā tvertnē vai spiedtvertnē.

74. Akcīzes preces pieņem, uzglabā un realizē tikai speciālajā atļaujā (licencē) norādītajās vietās. Nefasēto degvielu atļauts pieņemt, iekraut (iepildīt), realizēt (izkraut) tikai no speciālajā atļaujā (licencē) norādītajām tvertnēm vai spiedtvertnēm, izņemot komersantus, kuri realizē mazutu tā lietotājiem.

75. Komersanti, kas saņēmuši kādu no šo noteikumu 8.punktā minētajām speciālajām atļaujām (licencēm) komercdarbībai ar degvielu, reizi mēnesī pirms šo noteikumu 169.punktā minētā pārskata sastādīšanas izmēra degvielas atlikumu.

76. Šo noteikumu 169.punktā minētajā pārskatā norāda faktiskos degvielas krājumus pēc stāvokļa uz pārskata perioda pēdējo dienu.

V. Darbības akcīzes preču noliktavā

77. Komersantam ir tiesības turēt noliktavu, ja tajā papildus akcīzes preču saņemšanai un uzglabāšanai tiek veiktas arī citas darbības ar akcīzes precēm saskaņā ar likumu, piemērojot atlikto akcīzes nodokļa maksāšanu.

78. Noliktava nevar vienlaikus būt arī muitas noliktava.

79. Noliktavas turētājs nodrošina noliktavas uzturēšanu un apsardzi.

80. Noliktavā var novietot arī akcīzes preces, kuras nav noliktavas turētāja īpašumā, bet ar kurām noliktavas turētājs ir pilnvarots rīkoties saskaņā ar līgumu.

81. Noliktavas turētājs alkoholiskos dzērienus un tabakas izstrādājumus, kuri marķēti ar akcīzes nodokļa markām, uzglabā atsevišķi no alkoholiskajiem dzērieniem un tabakas izstrādājumiem, kuri nav marķēti ar akcīzes nodokļa markām.

82. Komersanti, kuri saņēmuši speciālo atļauju (licenci) noliktavas turētāja darbībai, var bez atsevišķas vairumtirdzniecības speciālās atļaujas (licences) saņemšanas realizēt akcīzes preces vairumtirdzniecībā speciālajā atļaujā (licencē) norādītajā darbības vietā.

83. Komersanti, kuri saņēmuši speciālo atļauju (licenci) noliktavas turētāja darbībai, var realizēt alkoholiskos dzērienus, tabakas izstrādājumus vai degvielu (izņemot gāzi, kas nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai) vairumtirdzniecībā tikai tādam komersantam, kuram ir speciālā atļauja (licence) attiecīgo akcīzes preču vairumtirdzniecībai vai attiecīgo akcīzes preču mazumtirdzniecībai, kā arī realizēt degvielu tikai tās lietotājam, izņemot fiziskās personas, kuras nav komersanti, ja akcīzes preču apriti reglamentējošajos normatīvajos aktos nav noteikts citādi.

84. Komersantiem, kuri saņēmuši speciālo atļauju (licenci) noliktavas turētāja darbībai, aizliegts realizēt akcīzes preces fiziskajai personai, kura nav komersants, izņemot gāzi, kas nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai, ja akcīzes preču apriti reglamentējošajos normatīvajos aktos nav noteikts citādi.

85. Ar alkoholisko dzērienu, tabakas izstrādājumu, degvielas, kafijas un bezalkoholisko dzērienu ražošanu, apstrādi, pārstrādi un fasēšanu, degvielas sajaukšanu un spirta denaturēšanu drīkst nodarboties tikai akcīzes preču noliktavas turētājs, kura speciālajā atļaujā (licencē) tas ir īpaši norādīts.

86. Komersants degvielas ražošanu, sajaukšanu, apstrādi, pārstrādi vai fasēšanu drīkst veikt tikai saskaņā ar licencēšanas komisijai deklarēto tehnoloģisko procesu.

87. Komersants divas darbdienas pirms katra degvielas ražošanas, apstrādes, pārstrādes, sajaukšanas vai fasēšanas procesa uzsākšanas (izņemot gāzi, kas nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai) informē Valsts ieņēmumu dienestu par darbības uzsākšanas laiku, vietu un paredzamo apjomu.

88. Ražošanas, sajaukšanas, apstrādes vai pārstrādes procesā iegūto degvielu uzglabā un uzskaita atsevišķi no pārējās degvielas (norādot, ka tā ir saražotā, sajauktā, apstrādātā vai pārstrādātā degviela).

89. Ražojot, sajaucot, apstrādājot, pārstrādājot vai fasējot akcīzes preces (izņemot bezalkoholiskos dzērienus, kafiju, tabakas izstrādājumus un gāzi, kas nav paredzēta dzirksteļaizdedzes iekšdedzes dzinēju darbināšanai), komersants tā noteiktajā kārtībā uzskaita šīs preces, nodrošinot minēto procesu izsekojamību. Uzskaitē atspoguļo šādu informāciju:

89.1. datums un laiks, kad minētais process ir uzsākts;

89.2. ziņas par izejvielām:

89.2.1. saņemtās pavadzīmes, degvielas pavadzīmes vai pavaddokumenta numurs un datums;

89.2.2. nosaukums un preces Kombinētās nomenklatūras kods (benzīnam norāda pētniecisko oktānskaitli, dīzeļdegvielai, degvieleļļai un tās aizstājējproduktiem vai komponentiem (turpmāk — degvieleļļa) — sēra saturu mg/kg, alkoholiskajiem dzērieniem — absolūtā spirta daudzumu procentos);

89.2.3. preces daudzums (degvielas daudzumu norāda kilogramos un litros, degvielai norāda arī blīvumu un tvertnes vai spiedtvertnes numuru);

89.3. ziņas par galaproduktu:

89.3.1. nosaukums un preces Kombinētās nomenklatūras kods (benzīnam norāda pētniecisko oktānskaitli, dīzeļdegvielai un degvieleļļai — sēra saturu mg/kg, alkoholiskajiem dzērieniem — absolūtā spirta daudzumu procentos);

89.3.2. preces daudzums (degvielas daudzumu norāda kilogramos un litros, degvielai norāda arī blīvumu un tvertnes vai spiedtvertnes numuru, fasētajai degvielai un fasētajai degvielai iekšdedzes dzinēju darbināšanai norāda iepakojumu skaitu un viena iepakojuma tilpumu);

89.4. zudumi (litros), ja tādi ir, un to rašanās iemesli;

89.5. datums un laiks, kad minētais process ir pabeigts;

89.6. atbildīgā komersanta pārstāvis (paraksts un tā atšifrējums);

89.7. cita nepieciešamā informācija.

90. Ja ar degvielu tiek veiktas šo noteikumu 89.punktā minētās darbības, tiek sastādīts akts. Aktu numurē un sastāda pirms attiecīgā procesa — ražošanas, sajaukšanas, apstrādes, pārstrādes vai fasēšanas — uzsākšanas. Šo noteikumu 89.5., 89.6. un 89.7.apakšpunktā minēto informāciju norāda pēc procesa pabeigšanas.

91. Degvielas uzskaiti noliktavā kārto par katru tvertni vai spiedtvertni atsevišķi, norādot degvielas veidu un Kombinētās nomenklatūras kodu.

VI. Apstiprināta un neapstiprināta tirgotāja darbība

92. Komersants, kas saņēmis speciālo atļauju (licenci) apstiprināta tirgotāja darbībai, var nodarboties ar akcīzes preču vairumtirdzniecību norādītajā darbības vietā bez atsevišķas vairumtirdzniecībai paredzētas speciālās atļaujas (licences) saņemšanas. Alkoholiskos dzērienus, tabakas izstrādājumus un degvielu atļauts realizēt tikai tādam komersantam, kuram ir speciālā atļauja (licence) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai vai mazumtirdzniecībai, kā arī atļauts realizēt degvielu tās lietotājam, ja akcīzes preču apriti reglamentējošajos normatīvajos aktos nav noteikts citādi.

93. Komersantam, kas saņēmis speciālo atļauju (licenci) apstiprināta tirgotāja darbībai, aizliegts realizēt akcīzes preces fiziskajām personām, kuras nav komersanti, ja akcīzes preču apriti reglamentējošajos normatīvajos aktos nav noteikts citādi.

94. Neapstiprināts tirgotājs akcīzes preces var realizēt tikai pēc šo noteikumu 8.4. vai 8.5.apakšpunktā minētās speciālās atļaujas (licences) saņemšanas.

VII. Nodokļu maksātāja pārstāvja un pārsūtītājtirgotāja darbība

95. Komersants, kas saņēmis speciālo atļauju (licenci) nodokļa maksātāja pārstāvja darbībai, kārto pavaddokumentu uzskaites žurnālu, kurā norāda šādu informāciju:

95.1. ieraksta datums un kārtas numurs hronoloģiskā secībā;

95.2. pavaddokumenta reģistrēšanas datums;

95.3. pavaddokumenta izrakstīšanas datums;

95.4. pavaddokumenta numurs;

95.5. pavaddokumentā norādītais darījuma partneris;

95.6. akcīzes preču nosaukums;

95.7. pavaddokumenta reģistrētājs (paraksts un tā atšifrējums);

95.8. citi nepieciešamie rekvizīti.

96. Pārsūtītājtirgotājs var būt tikai tāds komersants, kuram ir speciālā atļauja (licence) komercdarbībai ar akcīzes precēm, izņemot komersantus, kuriem ir speciālā atļauja (licence) nodokļa maksātāja pārstāvja darbībai.

97. Pārsūtītājtirgotājs var nosūtīt uz citu dalībvalsti tikai tādu akcīzes preci, par kuru Latvijas Republikā ir samaksāts nodoklis.

VIII. Mazumtirdzniecība

98. Komersants, kuram ir speciālā atļauja (licence) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas mazumtirdzniecībai, var iegādāties realizācijai alkoholiskos dzērienus, tabakas izstrādājumus vai degvielu tikai no noliktavas turētāja, apstiprināta tirgotāja, citas dalībvalsts pārsūtītājtirgotāja vai no komersanta, kuram ir speciālā atļauja (licence) attiecīgo akcīzes preču vairumtirdzniecībai.

99. Komersants, kas saņēmis speciālo atļauju (licenci) degvielas, alkoholisko dzērienu vai tabakas izstrādājumu mazumtirdzniecībai, var realizēt paša importēto degvielu, alkoholiskos dzērienus vai tabakas izstrādājumus.

100. Benzīna, dīzeļdegvielas un gāzes mazumtirdzniecība, ko veic, pamatojoties uz saņemto speciālo atļauju (licenci), ir atļauta tikai īpaši ierīkotās stacionārās (arī konteinertipa) degvielas uzpildes stacijās. Tās ir konstruktīvi un tehnoloģiski nodalītas no degvielas vairumtirdzniecības vietām. Degvielas uzpildes stacijās gāzi atļauts iepildīt tikai transportlīdzekļu degvielas tvertnēs.

101. Degvielas uzpildes stacijās aizliegts realizēt degvieleļļu.

102. Realizējot mazumtirdzniecībā dīzeļdegvielu, kura paredzēta lauksaimniecības traktortehnikai, aizliegts to iepildīt citu mehānisko transportlīdzekļu (izņemot lauksaimniecības traktortehniku) degvielas tvertnēs.

103. Degvielas uzpildes stacijas aprīko ar tādām elektroniskajām kases sistēmām, kas vienlaikus nodrošina degvielas sūkņu darbību, degvielas daudzuma uzskaiti litros, pārdošanas operāciju reģistrāciju un uzskaiti, kā arī kases čeka izdrukāšanu.

104. Ja fasēto degvielu un fasēto degvielu iekšdedzes dzinēju darbināšanai realizē mazumtirdzniecībā, pārdošanas operācijas atļauts reģistrēt elektroniskajā kases sistēmā.

105. Ja mazumtirdzniecībā degviela tiek saņemta ar pavaddokumentu no citas dalībvalsts, tā līdz attiecīgas Valsts ieņēmumu dienesta atzīmes saņemšanai (uz minētā dokumenta) tiek uzglabāta speciālajā atļaujā (licencē) norādītā tvertnē, kura nav saslēgta ar elektronisko kases sistēmu. Pēc attiecīgās atzīmes saņemšanas noformē degvielas pavadzīmi un degvielu pārvieto uz speciālajā atļaujā (licencē) degvielas mazumtirdzniecībai norādīto tvertni vai spiedtvertni, kas ir saslēgta ar elektronisko kases sistēmu.

106. Komersants, kuram ir speciālā atļauja (licence) tabakas izstrādājumu mazumtirdzniecībai, var iegādāties, pieņemt realizācijai, glabāt un realizēt cigaretes tikai iepakojumā.

107. Cigaretes aizliegts realizēt komplektā ar citām precēm, ja komplekta cena pārsniedz cigarešu maksimālo mazumtirdzniecības cenu.

108. Realizējot cigaretes, aizliegts iekasēt papildu maksu par pakalpojumu, kas saistīts ar cigarešu realizāciju.

IX. Vairumtirdzniecība

109. Komersants, kas saņēmis speciālo atļauju (licenci) degvielas vairumtirdzniecībai, var iegādāties degvielu no noliktavas turētāja, apstiprināta tirgotāja vai citas dalībvalsts pārsūtītājtirgotāja.

110. Komersants, kas saņēmis speciālo atļauju (licenci) alkoholisko dzērienu vai tabakas izstrādājumu vairumtirdzniecībai, var iegādāties alkoholiskos dzērienus vai tabakas izstrādājumus no komersanta, kuram ir speciālā atļauja (licence) alkoholisko dzērienu vai tabakas izstrādājumu vairumtirdzniecībai, speciālā atļauja (licence) noliktavas turētāja darbībai vai speciālā atļauja (licence) apstiprināta tirgotāja darbībai.

111. Komersants, kas saņēmis speciālo atļauju (licenci) degvielas, alkoholisko dzērienu vai tabakas izstrādājumu vairumtirdzniecībai, var realizēt paša importēto degvielu, alkoholiskos dzērienus vai tabakas izstrādājumus.

112. Komersantam, kas saņēmis speciālo atļauju (licenci) tabakas izstrādājumu, alkoholisko dzērienu vai degvielas vairumtirdzniecībai, aizliegts realizēt alkoholiskos dzērienus, tabakas izstrādājumus vai degvielu fiziskajām personām, kuras nav komersanti, ja akcīzes preču apriti reglamentējošajos normatīvajos aktos nav noteikts citādi.

113. Komersants, kas saņēmis speciālo atļauju (licenci) alkoholisko dzērienu, tabakas izstrādājumu vai degvielas vairumtirdzniecībai, var realizēt alkoholiskos dzērienus, tabakas izstrādājumus vai degvielu komersantam, kas saņēmis speciālo atļauju (licenci) attiecīgo akcīzes preču mazumtirdzniecībai, un realizēt degvielu tās lietotājam.

X. Norēķini

114. Komersanti, kuri veic komercdarbību alkoholisko dzērienu, tabakas izstrādājumu vai degvielas aprites jomā, savstarpēji norēķinās ar bezskaidras naudas norēķiniem, izmantojot norēķinu kontus darījumiem ar akcīzes precēm, kurus komersants deklarējis licencēšanas komisijā. Citus norēķinu kontus izmantot aizliegts. Norēķini skaidrā naudā ir aizliegti, izņemot mazumtirdzniecībā noteikto kārtību. Par norēķinu skaidrā naudā uzskatāma arī skaidras naudas iemaksa akcīzes preču piegādātāja norēķinu kontā. Dāvinājums, maiņas darījums vai ieskaits darījumos ar akcīzes precēm nav atļauts.

115. Par tabakas izstrādājumiem un alkoholiskajiem dzērieniem mazumtirdzniecībā atļauts norēķināties skaidrā naudā, izmantojot elektroniskos kases aparātus vai elektroniskās kases sistēmas, kā arī izmantojot bezskaidras naudas norēķinus.

116. Komersanti, kuri apgādā muitas kontrolē esošus kuģus, lidmašīnas, beznodokļu tirdzniecības veikalus, kā arī ārvalstu vēstniecības Latvijas Republikas teritorijā, par akcīzes precēm (izņemot bezalkoholiskos dzērienus un kafiju) var norēķināties skaidrā naudā tikai ar licencēšanas komisijas atļauju. Atļauju izsniedz uz gadu, pamatojoties uz komersanta iesniegumu, kurā norāda šādu informāciju:

116.1. komersanta nosaukums;

116.2. nodokļu maksātāja reģistrācijas kods;

116.3. komersanta juridiskā adrese, pasta indekss un tālruņa numurs;

116.4. akcīzes preču veids:

116.4.1. alkoholiskie dzērieni;

116.4.2. tabakas izstrādājumi;

116.4.3. degviela;

116.5. akcīzes preču sortiments;

116.6. realizācijas vietas adrese;

116.7. komersanta biroja adrese, darba laiks un tālruņa numurs;

116.8. iesnieguma iesniegšanas datums;

116.9. atbildīgā amatpersona (paraksts un tā atšifrējums, zīmogs).

117. Lai saņemtu atkārtotu atļauju, iesniegumā papildus norāda informāciju par skaidras naudas norēķiniem iepriekšējās atļaujas darbības laikā.

118. Mainoties atļaujā norādītajiem rekvizītiem, 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās iesniedzams pārreģistrācijas iesniegums, kurā norāda šādu informāciju:

118.1. atļaujas numurs;

118.2. komersanta nosaukums un tālruņa numurs;

118.3. nodokļu maksātāja reģistrācijas kods;

118.4. izmaiņas atļaujā norādītajos rekvizītos;

118.5. atbildīgā amatpersona (paraksts un tā atšifrējums);

118.6. iesnieguma iesniegšanas datums.

119. Šo noteikumu 118.punktā minētajam iesniegumam pievieno atļaujas oriģinālu.

120. Mainoties iesniegumā minētajai informācijai, komersants 10 darbdienu laikā pēc attiecīgo nosacījumu iestāšanās par to informē licencēšanas komisiju.

XI. Kārtība, kādā mērāmi degvielas krājumu atlikumi un degvielas atlikumu mērījumos fiksētais degvielas zuduma un pārpalikuma pieļaujamais apjoms

121. Reizi mēnesī komersants, kas saņēmis šo noteikumu 8.1., 8.2., 8.4. vai 8.5.apakšpunktā minēto speciālo atļauju (licenci) komercdarbībai ar degvielu, pirms šo noteikumu 169.punktā minēto pārskatu sastādīšanas izmēra degvielas atlikumu.

122. Degvielas krājumu atlikumu mērījumu rezultātus komersants norāda Degvielas krājumu atlikumu faktiskā daudzuma mērījumu tabulā (14.pielikums). Vienu tabulas eksemplāru nodod grāmatvedībā, bet otru glabā degvielas uzglabāšanas vietā.

123. Nosakot degvielas zuduma un pārpalikuma pieļaujamos apjomus, tiek ņemti vērā šādi faktori:

123.1. degvielas dabiskie zudumi (degvielas masas samazināšanās, degvielas kvalitātei saglabājoties atbilstoši normatīvajiem aktiem, kas nosaka degvielas kvalitātes prasības) — zudumi, kuri izriet no degvielas fizikāli ķīmiskajām īpašībām un meteoroloģisko faktoru iedarbības. Degvielas dabiskā zuduma norma ir neatgriezeniski degvielas zudumi, kas ir fizikālo procesu tiešas sekas, kā arī ar tehnoloģisko iekārtu izmantošanu saistītie zudumi (piemēram, iztvaikojumi no visu veidu tvertnēm, sūkņu un aizbīdņu blīvslēgiem);

123.2. mērījumu kļūda — izmērīto vērtību novirze no patiesajām vērtībām, kas rodas mērīšanas līdzekļa neprecizitātes dēļ (mērīšanas līdzekļu kļūdas dēļ) un mērījumu veicēja darbību, mērīšanas apstākļu un mērāmā lieluma svārstību dēļ;

123.3. degvielas tilpuma izmaiņas temperatūras ietekmē — tilpuma izmaiņas, mainoties temperatūrai dažādos mērījumu veikšanas laikos un vietās.

124. Degviela, ievērojot tās fizikāli ķīmiskās īpašības, tiek iedalīta šādās grupās:

124.1. benzīns;

124.2. dīzeļdegviela;

124.3. degvieleļļa;

124.4. gāze.

125. Pieļaujamo degvielas zudumu vai pārpalikumu degvielas uzpildes stacijās neaprēķina, ja kontroles mērījumā konstatētā zuduma vai pārpalikuma apjoms nepārsniedz 300 litru (gāzei — 500 litru) no degvielas atlikuma pēc uzskaites datiem mērījumu veikšanas dienā.

126. Pieļaujamā zuduma vai pārpalikuma apjoma korekciju degvielas uzpildes stacijā veic reizi mēnesī pirms pārskata par degvielas apriti sagatavošanas, ievērojot šādus nosacījumus:

126.1. degvielas dabiskā zuduma korekciju (norakstīšanu), ja tas ir pamatots ar šajos noteikumos noteikto degvielas dabisko zudumu aprēķinu un par to ir sastādīts atbilstošs akts;

126.2. ja zudums pārsniedz 300 litru (gāzei — 500 litru), veic šajos noteikumos noteikto pieļaujamo iztrūkuma normu aprēķinu. Saskaņā ar šo aprēķinu drīkst veikt attiecīgas korekcijas:

126.2.1. norakstīt faktisko iztrūkuma daudzumu (starpība starp faktiski izmērīto degvielas daudzumu un elektroniskajā kases sistēmā uzskaitīto), ja tas ir mazāks par aprēķināto;

126.2.2. norakstīt aprēķināto daudzumu, ja tas ir mazāks par faktisko iztrūkuma daudzumu;

126.3. ja pārpalikums pārsniedz 300 litru (gāzei — 500 litru), veic šajos noteikumos noteikto pieļaujamo pārpalikuma normu aprēķinu. Saskaņā ar šo aprēķinu drīkst veikt attiecīgas korekcijas:

126.3.1. palielināt faktisko pārpalikuma daudzumu, ja tas ir mazāks par aprēķināto;

126.3.2. palielināt aprēķināto daudzumu, ja tas ir mazāks par faktisko pārpalikuma daudzumu.

127. Degvielas krājumu atlikumu faktiskais daudzums tiek mērīts ar komersanta rīcībā esošajiem mērīšanas līdzekļiem. Pirms degvielas krājumu atlikumu mērīšanas sākuma:

127.1. tiek pārtraukta degvielas izsniegšana un saņemšana;

127.2. komersants nosaka grāmatvedības uzskaitē reģistrēto degvielas atlikumu (Ag) mērīšanas uzsākšanas brīdī litros vai kilogramos;

127.3. komersants nosaka pārskata periodā saņemto degvielas daudzumu (S) litros vai kilogramos;

127.4. komersants nosaka pārskata periodā izsniegto degvielas daudzumu (I) litros vai kilogramos.

128. Degvielas tilpumu tvertnē vai spiedtvertnē nosaka šādi:

128.1. izmantojot mērīšanas līdzekli (mērlenti, mērstieni vai automatizētu mērīšanas iekārtu), izmēra degvielas un ūdens kopējo līmeni tvertnē (Mm) centimetros ar precizitāti līdz 1 mm. Degvielas un ūdens kopējais līmenis tvertnē tiek aprēķināts kā vidējais no diviem mērījumiem, ja starpība starp šiem mērījumiem nepārsniedz 6 mm. Ja starpība ir lielāka par 6 mm, veic trešo mērījumu un aprēķina vidējo lielumu no diviem tuvākajiem mērījumiem. Spiedtvertnēs gāzes daudzumu nosaka ar ražotāja uzstādīto ierīci, kas norāda šķidruma līmeni spiedtvertnē procentos;

128.2. izmantojot tvertnes kalibrācijas tabulu, nosaka izmērītajam līmenim atbilstošo degvielas un ūdens kopējo tilpumu. Atņemot no šī tilpuma mērījumos konstatēto ūdens daudzumu tvertnē, iegūst izmērīto degvielas atlikumu tvertnē (Am) litros;

128.3. degvielas uzpildes stacijā no degvielas un ūdens kopējā tilpuma tvertnē ūdens tilpums netiek atskaitīts.

129. Degvielas blīvumu nosaka, ja degvielu uzskaita kilogramos. Ja to uzskaita litros, nosaka tikai degvielas temperatūru. Degvielas blīvumu un temperatūru nosaka šādi:

129.1. cilindru novieto uz līdzenas virsmas;

129.2. degvielas paraugu gar sieniņu ielej cilindrā tā, lai neveidotos gaisa pūslīši;

129.3. tīru un sausu areometru, turot aiz augšējā gala, iegremdē cilindrā ar degvielu;

129.4. kad areometra svārstības ir norimušas, nolasa rādījumus (temperatūru un blīvumu) pēc augšējās meniska malas. Meniskam jāatrodas nolasītāja acu augstumā. Areometra skalas rādījums atbilst degvielas blīvumam (r)mērīšanas temperatūrā (g/cm3);

129.5. degvielas blīvuma un temperatūras noteikšanai drīkst izmantot arī digitālo mērīšanas līdzekli;

129.6. blīvuma un temperatūras mērījumus nosaka tvertnes trīs dažādos līmeņos;

129.7. aprēķina vidējo blīvumu un temperatūru;

129.8. ja temperatūra tvertnē tiek noteikta automātiski, nosaka tikai vienu mērījumu.

130. Degvielas masu nosaka šādi:

130.1. degvielas daudzumu kilogramos aprēķina no iegūtajiem blīvuma un tilpuma lielumiem, izmantojot šādu formulu:

m = r x V x 1000, kur

m — masa (kilogramos);

r — blīvums (g/cm3) (areometra rādījums mērīšanas temperatūrā);

V — tilpums (litros) (attiecīgās tvertnes kalibrācijas tabulās atrastais tilpums izmērītajā degvielas līmenī);

130.2. iegūtais lielums ir izmērītais degvielas atlikums tvertnē (Am) kilogramos.

131. Ja degvielas faktisko zudumu aprēķinā iegūst negatīvu skaitli, aprēķina pieļaujamo zudumu, ja iegūst pozitīvu skaitli, — pieļaujamo pārpalikumu. Degvielas faktisko zudumu vai pārpalikumu aprēķina, izmantojot šādu formulu:

D = Am – Ag, kur

Am — faktiski izmērītais atlikums;

Ag — grāmatvedības uzskaitē norādītais daudzums.

132. Degvielas dabiskajos zudumos neietilpst degvielas zudumi, kas saistīti ar normatīvi tehniskajos dokumentos noteikto prasību neievērošanu.

133. Degvielas dabiskā zuduma normās neietilpst zudumi, kas saistīti ar degvielas tvertņu un cauruļvadu remontu un tīrīšanu, ar visu veidu avārijām, un zudumi, kas radušies, degvielu pārsūknējot.

134. Degvielas dabiskā zuduma normas nav attiecināmas uz fasēto degvielu.

135. Degvielas dabisko zudumu pieļaujamās normas nosaka atkarībā no tvertnes tipa, kā arī atkarībā no gadalaika:

135.1. rudens un ziemas periods (no 1.oktobra līdz 31.martam);

135.2. pavasara un vasaras periods (no 1.aprīļa līdz 30.septembrim).

136. Degvielas dabiskie zudumi vienmēr ir ar negatīvu zīmi.

137. Degvielas dabisko zudumu normās ietilpst dabiskie zudumi, kas rodas:

137.1. degvielu saņemot (is);

137.2. degvielu glabājot (ig);

137.3. degvielu izsniedzot (ii).

138. Degvielas uzpildes stacijās degvielas kopējo dabisko zudumu normas nosaka, aprēķinot pārskata periodā saņemto attiecīgās degvielas daudzumu un reizinot to ar tabulā minēto dabisko zudumu normu procentos:

|

Rudens un ziemas periods (1.oktobris–31.marts) |

Pavasara un vasaras periods (1.aprīlis–30.septembris) |

||||

|

Nr. |

Degvielas |

||||

|

p.k. |

grupa |

zemzemes |

virszemes |

zemzemes |

virszemes |

|

tvertnes |

tvertnes |

tvertnes |

tvertnes |

||

|

138.1. |

benzīns |

0,06 |

0,1 |

0,08 |

0,126 |

|

138.2. |

dīzeļdegviela |

0,002 |

0,006 |

0,004 |

0,006 |

|

138.3. |

gāze |

0,4 |

|||

Dz = S x is, kur

Dz — dabiskie zudumi (litros);

S — atskaites periodā saņemtais daudzums (litros);

is — dabisko zudumu normas koeficients DUS.

139. Degvielas dabiskā zuduma normas citās degvielas ražošanas, apstrādes, pārstrādes, sajaukšanas, realizācijas vai uzglabāšanas vietās, kurās pieņem, glabā un izsniedz degvielu (izņemot degvielas uzpildes stacijas), tiek noteiktas, summējot pārskata periodā saņemto, mērījumu brīdī uzglabāto un pārskata periodā izsniegto degvielas daudzumu un reizinot to ar tabulā minēto degvielas dabisko zudumu normu procentos:

|

Rudens un ziemas periods (1.oktobris–31.marts) |

Pavasara un vasaras periods (1.aprīlis–30.septembris) |

||||

|

Nr. |

Degvielas |

||||

|

p.k. |

grupa |

zemzemes |

virszemes |

zemzemes |

virszemes |

|

tvertnes |

tvertnes |

tvertnes |

tvertnes |

||

|

139.1. |

benzīns: |

||||

|

139.1.1. |

saņemot |

— |

0,044 |

— |

0,081 |

|

139.1.2. |

glabājot |

— |

0,064 |

— |

0,180 |

|

139.1.3. |

izsniedzot |

0,018 |

0,018 |

0,038 |

0,038 |

|

139.2. |

dīzeļdegviela: |

||||

|

139.2.1. |

saņemot |

0,004 |

0,006 |

0,004 |

0,006 |

|

139.2.2. |

glabājot |

0,004 |

0,006 |

0,004 |

0,006 |

|

139.2.3. |

izsniedzot |

0,002 |

0,002 |

0,004 |

0,004 |

|

139.3. |

degvieleļļa: |

||||

|

139.3.1. |

saņemot |

0,024 |

0,014 |

0,024 |

0,024 |

|

139.3.2. |

glabājot |

0,024 |

0,014 |

0,024 |

0,024 |

|

139.3.3. |

izsniedzot |

— |

— |

— |

— |

|

139.4. |

gāze: |

||||

|

139.4.1. |

saņemot |

||||

|

139.4.2. |

glabājot |

1,1 |

|||

|

139.4.3. |

izsniedzot |

||||

Dz = S x is + Am x ig + I x ii, kur

Dz — dabiskie zudumi (litros vai kilogramos);

S — pārskata periodā saņemtais daudzums (litros vai kilogramos);

is — dabisko zudumu norma saņemot;

Am — izmērītais atlikums tvertnē mērīšanas brīdī (litros vai kilogramos);

ig — dabisko zudumu norma glabājot;

I — atskaites periodā izsniegtais daudzums (litros vai kilogramos);

ii — dabisko zudumu norma izsniedzot.

140. Mērījumu kļūdu, saņemot degvielu, aprēķina, izmantojot šādu formulu:

Ks = S x 0,3 %, kur

Ks — mērījumu kļūda, saņemot degvielu (litros vai kilogramos);

S — pārskata periodā saņemtais degvielas daudzums (litros vai kilogramos).

141. Pārskata periodā izsniegtās degvielas mērījumu kļūdu aprēķina, izmantojot šādu formulu:

Ki = I x 0,3 %, kur

Ki — mērījumu kļūda, izsniedzot degvielu (litros vai kilogramos);

I — pārskata periodā izsniegtais degvielas daudzums (litros vai kilogramos).

142. Degvielas faktiskā daudzuma (atlikuma) mērījuma kļūdu nosaka pēc degvielas līmeņa mērījuma (Mm) ar precizitāti līdz 3 mm. Ja konstatēts iztrūkums, degvielas līmeņa mērījumam (Mm) pieskaita 3 mm un kalibrācijas tabulā nosaka iegūtajam līmenim atbilstošo tilpumu (Am + 3 mm). Ja konstatēts pārpalikums, no degvielas līmeņa mērījuma (Mm) atņem 3 mm un kalibrācijas tabulā nosaka iegūtajam līmenim atbilstošo tilpumu (Am – 3 mm). Mērījuma kļūdu aprēķina, izmantojot šādu formulu (spiedtvertnēs 3 mm vietā attiecīgi piemērojot 3 %):

142.1. ja konstatēts iztrūkums:

Km1 = (Am + 3 mm) – Am, kur

Km1 — mērījuma kļūda (litros);

Am + 3 mm — tvertnes kalibrācijas tabulā noteiktais tilpums līmenī Mm + 3 mm;

Am — izmērītais atlikums (litros);

142.2. ja konstatēts pārpalikums:

Km1 = Am – (Am – 3 mm), kur

Km1 — mērījuma kļūda (litros);

Am – 3 mm — tvertnes kalibrācijas tabulā noteiktais tilpums līmenī Mm – 3 mm;

Am — izmērītais atlikums (litros).

143. Ja degvielu uzskaita kilogramos, mērījuma kļūdu litros reizina ar degvielas blīvumu, kas aprēķināms saskaņā ar šo noteikumu 131.punktu. Iegūtais lielums ir mērījuma kļūda kilogramos.

144. Mērīšanas līdzekļa kļūdu (Km2) aprēķina saskaņā ar šo noteikumu 142.punktu, izmantojot mērīšanas līdzekļa tehniskajā pasē norādīto iespējamo mērījumu kļūdu atbilstošajā tvertnes līmenī (Mm). Ja mērīšanas līdzekļa tehniskajā pasē mērlīdzekļa kļūda nav norādīta, pieņem, ka tās nav.

145. Tvertnes kalibrācijas tabulas kļūdu aprēķina, izmantojot šādu formulu:

Km3 = Am x 0,3 %, kur

Km3 — tvertnes kalibrācijas tabulas kļūda (litros);

Am — izmērītais degvielas atlikums mērījuma brīdī (litros).

146. Ja degvielu uzskaita kilogramos, tvertnes kalibrācijas tabulas kļūdu aprēķina, ievērojot šo noteikumu 143.punkta nosacījumus.

147. Lai veiktu tilpuma izmaiņu korekciju, nosaka šādas temperatūras:

147.1. Tp — degvielas vidējā temperatūra nosūtītāja iekraušanas (iepildīšanas) vietā. Vidējo temperatūru iekraušanas (iepildīšanas) vietā aprēķina pēc temperatūras rādījumiem, kas noteikti katrai iekrautajai kravai nosūtītāja iekraušanas vietā pārskata periodā;

147.2. Tt — degvielas temperatūra saņēmēja izkraušanas tvertnē. Vidējo temperatūru izkraušanas tvertnē aprēķina pēc temperatūras mērījumiem, kas veikti pirms katras kravas saņemšanas izkraušanas tvertnē pārskata periodā;

147.3. Tk — degvielas temperatūra saņēmēja izkraušanas tvertnē mērījuma brīdī.

148. Tilpuma korekciju veic, ja uzskaite ir litros. Ja uzskaite ir kilogramos, korekciju neveic. Tilpuma korekciju neveic arī tādā gadījumā, ja nav noteikta degvielas temperatūra nosūtītāja iekraušanas (iepildīšanas) vietā (Tp) un/vai degvielas temperatūra saņēmēja izkraušanas tvertnē (Tt).

149. Tilpuma korekciju saņemtajai degvielai aprēķina, izmantojot šādu formulu:

Kt1 = S x Td1 x t, kur

Kt1 — tilpuma korekcija saņemtajai degvielai (litros);

S — pārskata periodā saņemtais daudzums (litros);

Td1 — temperatūras starpība saņēmēja izkraušanas tvertnē un nosūtītāja iekraušanas (iepildīšanas) vietā (°C), kas aprēķināta saskaņā ar šo noteikumu 150.punktu;

t — tilpuma izmaiņas, mainoties temperatūrai par vienu grādu (benzīnam 0,12 %, dīzeļdegvielai 0,08 %).

150. Degvielas temperatūras starpību saņēmēja izkraušanas tvertnē un nosūtītāja iekraušanas (iepildīšanas) vietā (Td1) aprēķina, izmantojot šādu formulu un tilpuma korekcijā saglabājot temperatūras starpības zīmi:

Td1 = Tt – Tp, kur

Tt — vidējā temperatūra saņēmēja izkraušanas tvertnē;

Tp — temperatūra nosūtītāja iekraušanas (iepildīšanas) vietā.

151. Tilpuma korekciju degvielas mērījumam aprēķina atbilstoši izmērītajam degvielas atlikumam mērījuma brīdī, izmantojot šādu formulu:

Kt2 = Am x Td2 x t, kur

Kt2 — tilpuma korekcija (litros);

Am — izmērītais atlikums (litros);

Td2 — temperatūras starpība mērījuma brīdī un saņēmēja izkraušanas tvertnē (°C), kas aprēķināta saskaņā ar šo noteikumu 152.punktu;

t — tilpuma izmaiņas, mainoties temperatūrai par vienu grādu (benzīnam 0,12 %, dīzeļdegvielai 0,08 %).

152. Temperatūras starpību aprēķina, izmantojot šādu formulu un tilpuma korekcijā saglabājot temperatūras starpības zīmi:

Td2 = Tk – Tt, kur

Tk — temperatūra mērījuma brīdī;

Tt — vidējā temperatūra saņemšanas tvertnē pārskata periodā.

153. Degvielas pieļaujamo zudumu aprēķina, izmantojot šādu formulu un korekcijas faktoriem lietojot to faktisko zīmi:

Di = Dz – Ks – Ki – Km1 – Km2 – Km3 + Kt1 + Kt2, kur

Dz — dabiskie zudumi (litros vai kilogramos);

Ks — mērījumu kļūda, saņemot degvielu (litros vai kilogramos);

Ki — mērījumu kļūda, izsniedzot degvielu (litros vai kilogramos);

Km1 — mērījuma kļūda (litros);

Km2 — mērīšanas līdzekļa kļūda;

Km3 — tvertnes kalibrācijas tabulas kļūda (litros);

Kt1 — tilpuma korekcija saņemtajai degvielai (litros);

Kt2 — tilpuma korekcija mērījuma brīdī (litros).

154. Degvielas pieļaujamo pārpalikumu aprēķina, izmantojot šādu formulu un korekcijas faktoriem lietojot to faktisko zīmi:

Dp = Dz + Ks + Ki + Km1 + Km2 + Km3 + Kt1 + Kt2, kur

Dz — dabiskie zudumi (litros vai kilogramos);

Ks — mērījumu kļūda, saņemot degvielu (litros vai kilogramos);

Ki — mērījumu kļūda, izsniedzot degvielu (litros vai kilogramos);

Km1 — mērījuma kļūda (litros);

Km2 — mērīšanas līdzekļa kļūda;

Km3 — tvertnes kalibrācijas tabulas kļūda (litros);

Kt1 — tilpuma korekcija saņemtajai degvielai (litros);

Kt2 — tilpuma korekcija mērījuma brīdī (litros).

XII. Akcīzes preču zuduma normas

155. Lai piemērotu šajos noteikumos noteiktās zuduma normas, komersanta noteiktajā kārtībā sastādāms akts, kurā norāda pamatotu zudumu rašanās iemeslu.

156. Noliktavas turētājs, apstiprināts tirgotājs un neapstiprināts tirgotājs nemaksā nodokli par faktiskajiem kafijas zudumiem, ja tie nepārsniedz šādu kafijas daudzumu (procentos) no grāmatvedības reģistros uzskaitītā kafijas (ražošanas izejvielas — zaļo kafijas pupiņu) daudzuma (kilogramos), kas izmantots akcīzes preču noliktavā kafijas ražošanas vai apstrādes procesā konkrētajā taksācijas periodā:

156.1. zaļo kafijas pupiņu uzglabāšanas laikā — 1,2 %;

156.2. kafijas grauzdēšanas procesā (ieskaitot maisīšanas, malšanas, degazācijas procesu) — 17,5 %;

156.3. šķīstošās kafijas iegūšanas procesā — 45,0 %;

156.4. šķīstošās kafijas granulēšanas procesā — 1,8 %;

156.5. kafijas (gan grauzdētās, gan šķīstošās) fasēšanas laikā — 0,8 %.

157. Noliktavas turētājs nemaksā nodokli par faktiskajiem kafijas zudumiem, ja tie kopumā nepārsniedz šo noteikumu 156.1., 156.2. un 156.5.apakšpunktā noteikto pieļaujamo kafijas zudumu summu.

158. Ja noliktavas turētājs ražo šķīstošo kafiju vai granulētu šķīstošo kafiju, šo noteikumu 157.punktā minētajiem pieļaujamiem kafijas zudumiem pieskaita arī šo noteikumu 156.3. un 156.4.apakšpunktā noteiktos kafijas zudumus.

159. Ja inventarizācijā konstatētie faktiskie kafijas zudumi ir mazāki par šo noteikumu 157. un 158.punktā minēto kafijas zudumu summu, noliktavas turētājs nodokli nemaksā tikai par konstatētajiem faktiskajiem kafijas zudumiem.

160. Noliktavas turētājs nemaksā nodokli par faktiskajiem alus zudumiem noliktavā konkrētajā taksācijas periodā, ja tie nepārsniedz 2,5 % no noliktavā saražotā, sajauktā, pārstrādātā, apstrādātā vai safasētā alus daudzuma (litros), kas noteikts pirms alus pildīšanas (fasēšanas) vai pirms alus nodošanas realizācijai (ja alu nodod realizācijai nefasētu).

161. Ja inventarizācijā konstatētie faktiskie alus zudumi ir mazāki par šo noteikumu 160.punktā minēto alus zuduma normu, noliktavas turētājs nodokli nemaksā tikai par konstatētajiem faktiskajiem alus zudumiem.

162. Ja, veicot degvielas krājumu inventarizāciju par konkrēto taksācijas periodu, konstatēts degvielas dabīgais zudums, noliktavas turētājs saskaņā ar likumu var nemaksāt akcīzes nodokli par degvielas faktisko zudumu, ja tas nepārsniedz šādu degvielas daudzumu (procentos) no grāmatvedības reģistros noteiktā degvielas krājumu daudzuma inventarizācijas veikšanas dienā:

162.1. svinu nesaturošs benzīns — 0,4 %;

162.2. svinu saturošs benzīns — 0,4 %;

162.3. petroleja, tās aizstājējprodukti un komponenti — 0,3 %;

162.4. dīzeļdegviela — 0,2 %;

162.5. degvieleļļa — 0,2 %;

162.6. gāze, izņemot dabasgāzi, — 1,1 %.

163. Dabīgos zudumus aprēķina saskaņā ar faktisko degvielas uzglabāšanas laiku noliktavā. Dienas dabīgo zudumu normu iegūst, taksācijas perioda zuduma normu dalot ar dienu skaitu attiecīgajā taksācijas periodā.

164. Pieļaujamais degvielas zudums iekšējos pārvadājumos vai pārvadājumos starp dalībvalstīm nedrīkst pārsniegt 0,5 procentus (autotransportam — 0,4 procentus) no degvielas pavadzīmē vai pavaddokumentā norādītā degvielas daudzuma.

165. Transportējot degvielu pa cauruļvadiem, pieļaujamais zudums nedrīkst pārsniegt 0,1 procentu no degvielas pavadzīmē vai pavaddokumentā norādītā daudzuma, izņemot cauruļvadus, kuri nodrošina noliktavas darbību.

166. Noliktavas turētājs nemaksā akcīzes nodokli par faktiskajiem alkoholisko dzērienu zudumiem ražošanas, apstrādes, uzglabāšanas vai pārvietošanas procesā noliktavā konkrētajā taksācijas periodā, ja tie nepārsniedz šādus daudzumus (procentos no alkoholiskā dzēriena daudzuma) no grāmatvedības reģistros uzskaitītā:

166.1. komersantiem, kuri ražo vai apstrādā spirtu:

166.1.1. ražošanas un apstrādes procesā (no ražošanas vai apstrādes procesa tehniskajos noteikumos noteiktā teorētiskā iznākuma daudzuma) — 0,2 %;

166.1.2. pārvadāšanas un uzglabāšanas procesā (pārvadāšanas procesā — no pavaddokumentos norādītā daudzuma, uzglabāšanas procesā — no uzskaites dokumentos norādītā daudzuma) — 0,2 %;

166.2. komersantiem, kuri ražo vai apstrādā alkoholiskos dzērienus, izņemot spirtu:

166.2.1. spirta un citu nefasētu alkoholisko dzērienu uzglabāšanas procesā, arī alkoholisko dzērienu ražošanas izejvielu uzglabāšanas procesā (no piegādes pavaddokumentos norādītā daudzuma), — 0,2 %;

166.2.2. citu alkoholisko dzērienu ražošanas un pārstrādes procesā (no alkoholisko dzērienu ražošanas vai apstrādes procesā izmantotā spirtu saturošo produktu daudzuma kopā):

166.2.2.1. vīnam un pārējiem raudzētajiem dzērieniem — 1,8 %;

166.2.2.2. starpproduktiem — 1,8 %;

166.2.2.3. pārējiem alkoholiskajiem dzērieniem:

166.2.2.3.1. alkoholisko dzērienu ražošanas izejvielām — 5,7 %;

166.2.2.3.2. liķierim, saldajam — 1,6 %;

166.2.2.3.3. brendijam un konjakam, rūgtajam — 1,0 %;

166.2.2.3.4. viskijam — 1,8 %;

166.2.2.3.5. Rīgas melnajam balzamam — 2,7 %;

166.2.2.3.6. degvīnam un citiem iepriekš neminētiem alkoholiskajiem dzērieniem — 0,8 %.

167. Alkoholisko dzērienu zuduma normas ir noteiktas:

167.1. spirtam — procentos no alkoholiskā dzēriena daudzuma, kas izteikts absolūtā spirta litros;

167.2. vīnam un pārējiem raudzētajiem alkoholiskajiem dzērieniem, kā arī starpproduktiem — procentos no alkoholiskā dzēriena daudzuma litros;

167.3. pārējiem alkoholiskajiem dzērieniem — procentos no alkoholiskā dzēriena daudzuma, kas izteikts absolūtā spirta litros.

168. Tabakas izstrādājumiem un bezalkoholiskajiem dzērieniem to ražošanas, apstrādes, uzglabāšanas vai pārvietošanas procesā zuduma normas netiek piemērotas.

XIII. Akcīzes preču aprites pārskata iesniegšana

169. Komersants, kurš saņēmis vienu no šo noteikumu 8.punktā minētajām speciālajām atļaujām (licencēm) (izņemot speciālo atļauju (licenci) alkoholisko dzērienu vai tabakas izstrādājumu mazumtirdzniecībai) vai veic darbības ar akcīzes precēm kā neapstiprināts tirgotājs, pārsūtītājtirgotājs vai importētājs, katru mēnesi līdz piecpadsmitajam datumam iesniedz Valsts ieņēmumu dienestā pārskatu par alkoholisko dzērienu (izņemot alu), tabakas izstrādājumu un degvielas apriti iepriekšējā mēnesī (15., 16., 17., 18., 19., 20., 21., 22., 23., 24., 25., 26., 27., 28., 29., 30., 31., 32., 33., 34. un 35.pielikums).