Ministru kabineta noteikumi

Nr.290

Rīgā 2004.gada 13.aprīlī (prot.

Nr.21, 3.§)

Kārtība, kādā pievienotās

vērtības nodoklis piemērojams preču piegādēm un pakalpojumiem,

kas sniegti diplomātiskajām un konsulārajām pārstāvniecībām un

starptautisko organizāciju pārstāvniecībām Latvijas Republikā un

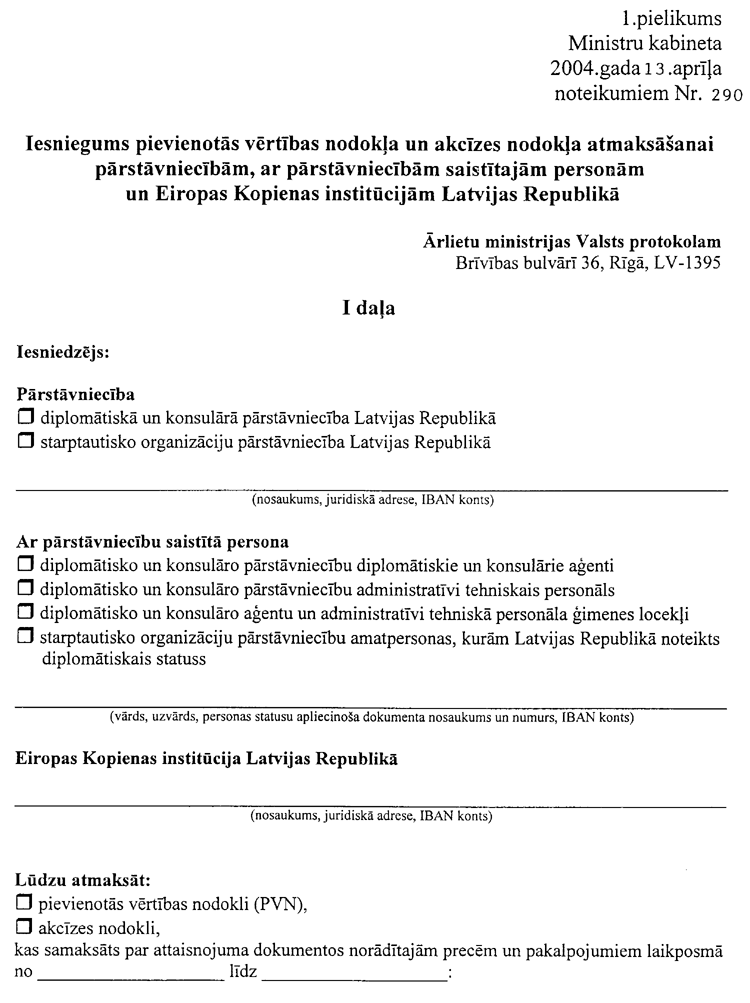

ar šīm pārstāvniecībām saistītajām personām, Eiropas Kopienas

institūcijām, Ziemeļatlantijas līguma organizācijai (NATO), tās

dalībvalstu bruņotajiem spēkiem un to sastāvā ietilpstošajām

personām, un kārtība, kādā minētajām personām atmaksājams akcīzes

nodoklis

Izdoti saskaņā

ar likuma “Par pievienotās vērtības nodokli” 7.panta pirmās daļas

6.punktu un likuma “Par akcīzes nodokli” 20.panta ceturto

daļu

I. Vispārīgie

jautājumi

1. Noteikumi nosaka kārtību,

kādā:

1.1. no valsts budžeta atmaksājams

pievienotās vērtības nodoklis par Latvijas Republikā iegādātajām

precēm un saņemtajiem pakalpojumiem:

1.1.1. ievērojot paritātes

principu:

1.1.1.1. trešo valstu

diplomātiskajām un konsulārajām pārstāvniecībām un starptautisko

organizāciju pārstāvniecībām Latvijas Republikā (turpmāk — trešo

valstu pārstāvniecība);

1.1.1.2. trešo valstu diplomātisko

un konsulāro pārstāvniecību diplomātiskajiem un konsulārajiem

aģentiem, administratīvi tehniskajam personālam un minēto personu

ģimenes locekļiem, kā arī trešo valstu starptautisko organizāciju

pārstāvniecību darbiniekiem, kuriem Latvijas Republikā ir

diplomātiskais statuss, ja šīs personas nav Latvijas Republikas

pilsoņi vai pastāvīgie iedzīvotāji (turpmāk — ar trešo valstu

pārstāvniecību saistītā persona);

1.1.2. Eiropas Savienības

dalībvalstu diplomātiskajām un konsulārajām pārstāvniecībām un

Eiropas Savienības starptautisko organizāciju pārstāvniecībām

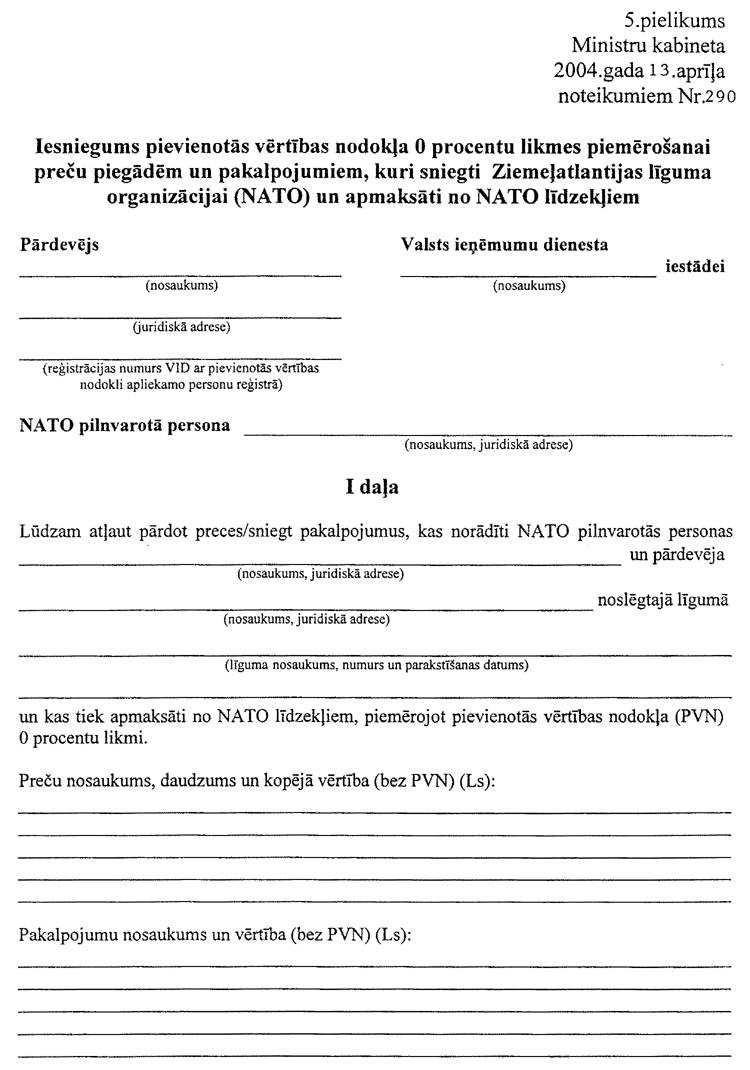

Latvijas Republikā (turpmāk — Eiropas Savienības

pārstāvniecība);

1.1.3. Eiropas Savienības

dalībvalstu diplomātisko un konsulāro pārstāvniecību

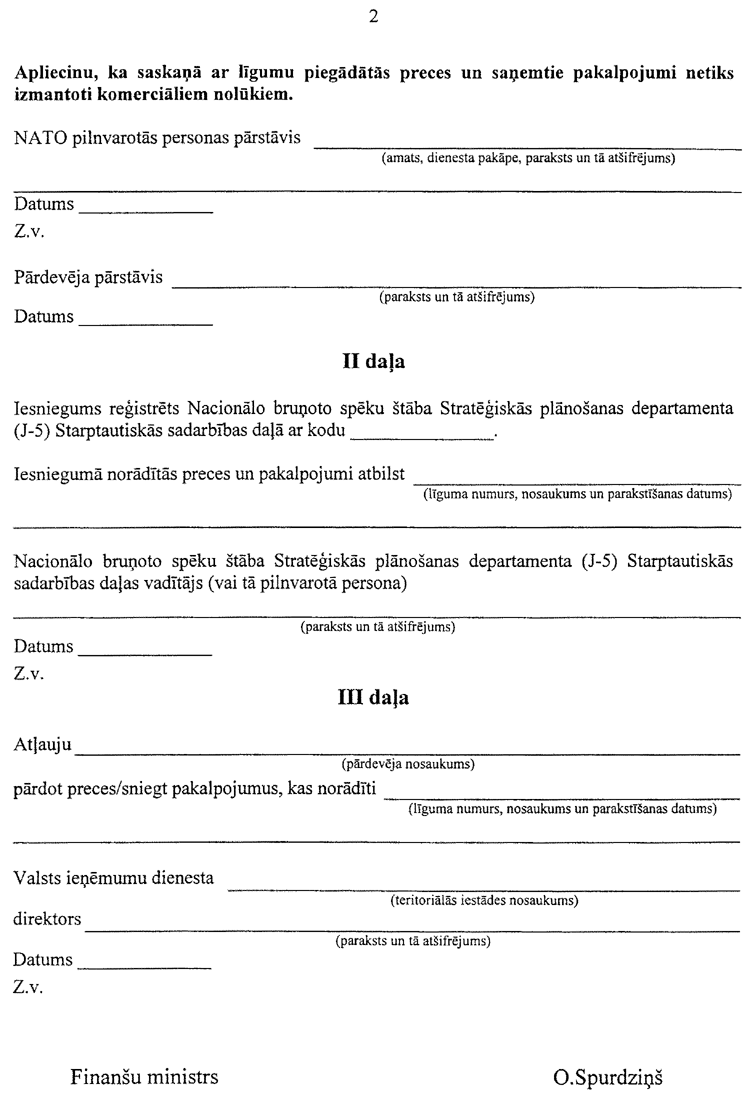

diplomātiskajiem un konsulārajiem aģentiem, administratīvi

tehniskajam personālam un minēto personu ģimenes locekļiem, kā

arī Eiropas Savienības starptautisko organizāciju pārstāvniecību

darbiniekiem, kuriem Latvijas Republikā ir diplomātiskais

statuss, ja šīs personas nav Latvijas Republikas pilsoņi vai

pastāvīgie iedzīvotāji (turpmāk — ar Eiropas Savienības

pārstāvniecību saistītā persona);

1.1.4. Latvijas Republikā

reģistrētajām Eiropas Kopienas institūcijām (turpmāk — Eiropas

Kopienas institūcija Latvijas Republikā) saskaņā ar Protokolu par

Eiropas Kopienas privilēģijām un imunitātēm;

1.1.5. Ziemeļatlantijas līguma

organizācijas (NATO) dalībvalstu bruņotajiem spēkiem, kas uzturas

Latvijas Republikā, un to sastāvā ietilpstošajām personām, ja šīs

personas nav Latvijas Republikas pilsoņi vai pastāvīgie

iedzīvotāji (turpmāk — NATO bruņoto spēku vienība);

1.2. pievienotās vērtības nodokļa

0 procentu likme piemērojama preču piegādēm un pakalpojumiem, kas

Latvijas Republikas teritorijā sniegti:

1.2.1. citās Eiropas Savienības

dalībvalstīs reģistrētajām Eiropas Kopienas institūcijām (turpmāk

— citas dalībvalsts Eiropas Kopienas institūcija) saskaņā ar

Protokolu par Eiropas Kopienas privilēģijām un imunitātēm;

1.2.2. Ziemeļatlantijas līguma

organizācijai (NATO);

1.3. šo noteikumu 1.1.apakšpunktā

minētajām personām atmaksājams akcīzes nodoklis par Latvijas

Republikā iegādātajām precēm, kas Latvijas Republikā tiek

apliktas ar akcīzes nodokli (turpmāk— akcīzes preces).

2. Noteikumu izpratnē:

2.1. diplomātisko un konsulāro

pārstāvniecību diplomātisko un konsulāro aģentu un administratīvi

tehniskā personāla ģimenes locekļi, ja tie pavada minētās

personas Latvijas Republikā, ir:

2.1.1. nepilngadīgi bērni;

2.1.2. personas, kas vecākas par

18 gadiem, ja tās mācās Latvijas Republikas augstākās vai vidējās

izglītības iestādēs un dzīvo kopā ar vecākiem;

2.1.3. laulātie;

2.2. Eiropas Kopienas institūcija

ir Eiropas Kopienā dibināta institūcija, kurai saskaņā ar

1965.gada 8.aprīļa Protokolu par Eiropas Kopienas privilēģijām un

imunitātēm ir piešķirtas šajā protokolā norādītās tiesības,

privilēģijas un imunitātes;

2.3. NATO bruņoto spēku vienības

ir NATO dalībvalstu bruņoto spēku vienības, kas uzturas Latvijas

Republikā (izņemot Latvijas Republikas bruņoto spēku

vienības);

2.4. personas, kas ietilpst NATO

bruņoto spēku sastāvā, ir:

2.4.1. militārpersonas;

2.4.2. civilpersonas, kuras

nodarbinātas bruņotajos spēkos.

3. Noteikumu 1.1.apakšpunktā

minētās personas, iegādājoties preces un saņemot pakalpojumus

Latvijas Republikas teritorijā, maksā pievienotās vērtības

nodokli saskaņā ar saņemtajiem pievienotās vērtības nodokļa

rēķiniem. Pievienotās vērtības nodokļa rēķinā norādīto

pievienotās vērtības nodokļa summu atmaksā šo noteikumu II daļā

noteiktajā kārtībā, ievērojot šo noteikumu III daļā minētos

ierobežojumus.

4. Ja precēm šo noteikumu 3.punktā

minētajā pievienotās vērtības nodokļa rēķinā piemērots akcīzes

nodoklis, samaksāto akcīzes nodokļa summu atmaksā šo noteikumu II

daļā noteiktajā kārtībā, ievērojot šo noteikumu III daļā minētos

ierobežojumus. Par attaisnojuma dokumentu akcīzes preču iegādei

uzskata pievienotās vērtības nodokļa rēķinu. Atmaksājamo akcīzes

nodokļa summu aprēķina, pamatojoties uz pievienotās vērtības

nodokļa rēķinā norādīto preces daudzumu atbilstoši akcīzes

nodokļa likmei, kas attiecīgajai akcīzes precei bija spēkā preces

iegādes dienā.

5. Preču piegādēm un

pakalpojumiem, kuri šo noteikumu 1.2.apakšpunktā minētajām

personām tiek sniegti Eiropas Savienības teritorijā, piemēro

pievienotās vērtības nodokļa 0 procentu likmi šo noteikumu IV

daļā noteiktajā kārtībā.

II. Kārtība,

kādā atmaksājams pievienotās vērtības nodoklis un akcīzes

nodoklis

6. Pievienotās vērtības nodokli un

akcīzes nodokli atmaksā:

6.1. trešo valstu pārstāvniecībām

un Eiropas Savienības pārstāvniecībām (turpmāk — pārstāvniecība)

— reizi ceturksnī par ceturkšņa laikā iegādātajām precēm un

saņemtajiem pakalpojumiem, kas paredzēti pārstāvniecības

oficiālajām vajadzībām;

6.2. ar attiecīgo pārstāvniecību

saistītajām personām — reizi ceturksnī par ceturkšņa laikā

iegādātajām precēm un saņemtajiem pakalpojumiem, kas paredzēti to

personiskajām vajadzībām;

6.3. Eiropas Kopienas institūcijām

Latvijas Republikā — pēc vajadzības, bet ne retāk kā reizi gadā

par attiecīgajā laikposmā iegādātajām precēm un saņemtajiem

pakalpojumiem, kas paredzēti to oficiālajām vajadzībām;

6.4. NATO bruņoto spēku vienībām —

reizi ceturksnī par ceturkšņa laikā iegādātajām precēm un

saņemtajiem pakalpojumiem, kas paredzēti gala patēriņam Latvijas

Republikā.

7. Trešo valstu diplomātisko un

konsulāro pārstāvniecību un Eiropas Savienības dalībvalstu

diplomātisko un konsulāro pārstāvniecību administratīvi

tehniskajam personālam un tā ģimenes locekļiem pievienotās

vērtības nodokli un akcīzes nodokli atmaksā vienu reizi par četru

mēnešu laikā iegādātajām precēm un saņemtajiem pakalpojumiem,

sākot no dienas, kad Ārlietu ministrijas Valsts protokols ir

saņēmis paziņojumu par attiecīgās personas ierašanos Latvijas

Republikā.

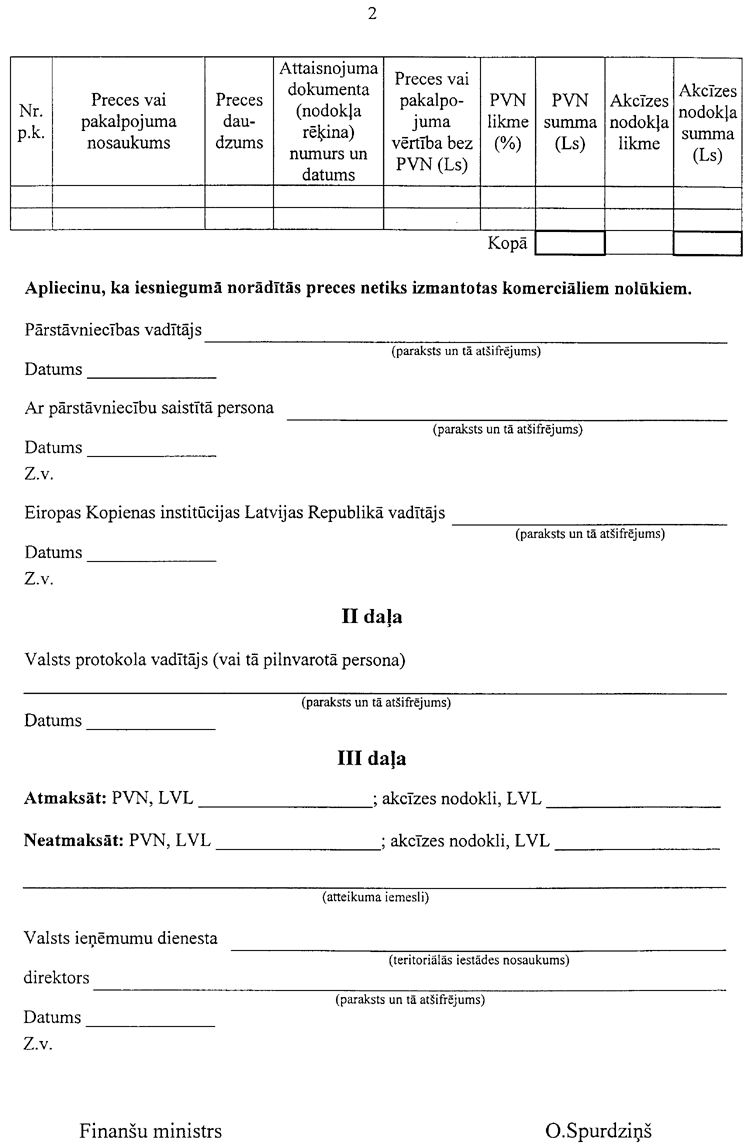

8. Iesniegumu pievienotās vērtības

nodokļa un akcīzes nodokļa atmaksāšanai (1.pielikums) kopā ar

attaisnojuma dokumentiem (oriģināliem) Ārlietu ministrijas Valsts

protokolā iesniedz:

8.1. pārstāvniecība vai ar

attiecīgo pārstāvniecību saistītā persona — 30 dienu laikā pēc

attiecīgā ceturkšņa beigām;

8.2. šo noteikumu 7.punktā minētās

personas — 30 dienu laikā pēc ceturtā mēneša beigām;

8.3. Eiropas Kopienas institūcija

Latvijas Republikā — 30 dienu laikā pēc tā laikposma beigām, par

kuru tiek iesniegts iesniegums.

9. Lai noformētu šo noteikumu

8.punktā minēto iesniegumu:

9.1. iesniedzēja pilnvarotā

persona aizpilda iesnieguma I daļu;

9.2. ja iesniegumā tiek pieprasīta

akcīzes nodokļa atmaksa par degvielu, norāda arī vieglos

transportlīdzekļus, kuri reģistrēti Latvijas Republikā uz

attiecīgās pārstāvniecības vai ar pārstāvniecību saistītās

personas vai uz Eiropas Kopienas institūcijas Latvijas Republikā

vārda;

9.3. Ārlietu ministrijas Valsts

protokola pilnvarotā persona 10 darbdienu laikā:

9.3.1. pārbauda, vai iesniedzējam

ir tiesības saņemt šajos noteikumos paredzēto pievienotās

vērtības nodokļa vai akcīzes nodokļa atmaksu, un apliecina to

iesnieguma II daļā ar parakstu un zīmogu;

9.3.2. nosūta iesniegumu kopā ar

attaisnojuma dokumentiem Valsts ieņēmumu dienesta teritoriālajai

iestādei pēc Ārlietu ministrijas juridiskās adreses.

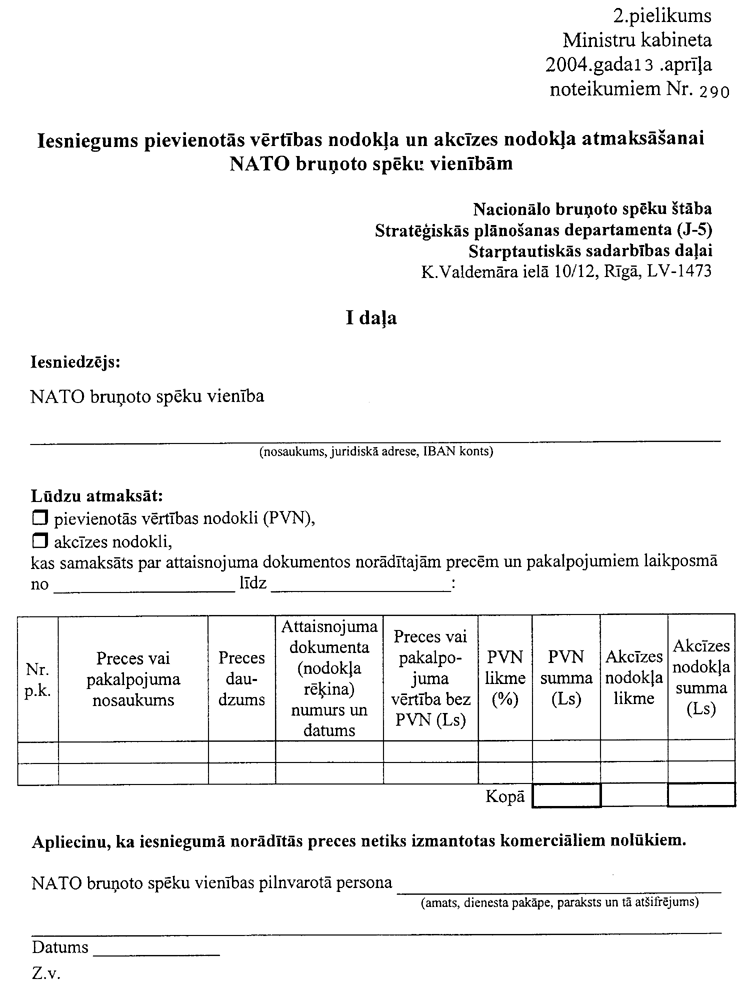

10. NATO bruņoto spēku vienība

iesniegumu pievienotās vērtības nodokļa un akcīzes nodokļa

atmaksāšanai (2.pielikums) kopā ar attaisnojuma dokumentiem

(oriģināliem) iesniedz Nacionālo bruņoto spēku štāba Stratēģiskās

plānošanas departamenta (J-5) Starptautiskās sadarbības daļā 30

dienu laikā pēc attiecīgā ceturkšņa beigām.

11. Lai noformētu šo noteikumu

10.punktā minēto iesniegumu:

11.1. NATO bruņoto spēku vienības

pilnvarotā persona aizpilda iesnieguma I daļu;

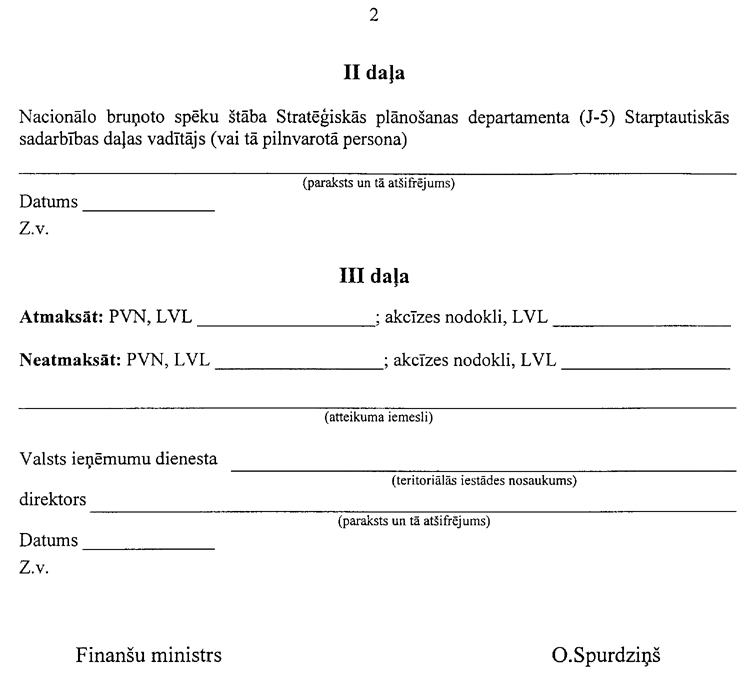

11.2. Nacionālo bruņoto spēku

štāba Stratēģiskās plānošanas departamenta (J-5) Starptautiskās

sadarbības daļas vadītāja pilnvarotā persona 10 darbdienu

laikā:

11.2.1. pārbauda, vai iesniedzējam

ir tiesības saņemt šajos noteikumos paredzēto pievienotās

vērtības nodokļa vai akcīzes nodokļa atmaksu, un apliecina to

iesnieguma II daļā ar parakstu un zīmogu;

11.2.2. nosūta iesniegumu kopā ar

attaisnojuma dokumentiem Valsts ieņēmumu dienesta teritoriālajai

iestādei pēc Aizsardzības ministrijas juridiskās adreses.

12. Attiecīgā Valsts ieņēmumu

dienesta teritoriālā iestāde 30 dienu laikā pēc iesnieguma

saņemšanas:

12.1. pārbauda, vai iesniegumā

norādītās preces un pakalpojumi atbilst šo noteikumu prasībām un

vai attaisnojuma dokumenti noformēti normatīvajos aktos

noteiktajā kārtībā;

12.2. pārbauda iesniegumā norādīto

atmaksājamo pievienotās vērtības nodokļa summu vai aprēķināto

akcīzes nodokļa summu un precizē to, ja aprēķinā pieļauta

kļūda;

12.3. pārbauda, vai

pārstāvniecības, ar pārstāvniecību saistītās personas vai Eiropas

Kopienas institūcijas Latvijas Republikā iesniegumā norādītais

degvielas daudzums, par kuru tiek pieprasīta akcīzes nodokļa

atmaksa, nepārsniedz šo noteikumu 28.punktā minēto degvielas

daudzumu vieglajiem transportlīdzekļiem, kurus iesniedzējs

norādījis iesniegumā saskaņā ar šo noteikumu 9.2.apakšpunktu;

12.4. pieņem lēmumu par pieprasītā

pievienotās vērtības nodokļa vai akcīzes nodokļa atmaksāšanu vai

atteikumu atmaksāt nodokli.

13. Ja Valsts ieņēmumu dienesta

teritoriālā iestāde ir pieņēmusi lēmumu atmaksāt pievienotās

vērtības nodokli vai akcīzes nodokli, tās direktors vai direktora

pilnvarotā persona aizpilda iesnieguma III daļu un apstiprina to

ar parakstu un zīmogu. Valsts ieņēmumu dienests piecu darbdienu

laikā pēc lēmuma pieņemšanas atmaksā no valsts budžeta iesnieguma

III daļā norādīto pievienotās vērtības nodokļa vai akcīzes

nodokļa summu, pārskaitot to uz iesniegumā norādīto bankas kontu.

Bankas pārskaitījuma izmaksas tiek atskaitītas no atmaksājamās

nodokļa summas.

14. Pievienotās vērtības nodoklis

vai akcīzes nodoklis netiek atmaksāts, ja:

14.1. iesniegums nav noformēts

atbilstoši šo noteikumu prasībām;

14.2. iesniegumam pievienotie

nodokļa rēķini nav noformēti normatīvajos aktos noteiktajā

kārtībā;

14.3. iesniegumā norādītās preces

un pakalpojumi neatbilst šiem noteikumiem;

14.4. iesniegumā norādītais

degvielas daudzums, par kuru tiek pieprasīta akcīzes nodokļa

atmaksa, pārsniedz šo noteikumu 28.punktā minēto degvielas

daudzumu.

15. Ja Valsts ieņēmumu dienesta

teritoriālā iestāde ir pieņēmusi lēmumu neatmaksāt pievienotās

vērtības nodokli vai akcīzes nodokli, pamatojoties uz šo

noteikumu 14.punktu, tā piecu darbdienu laikā pēc lēmuma

pieņemšanas rakstiski informē Ārlietu ministrijas Valsts

protokolu vai Nacionālo bruņoto spēku štāba Stratēģiskās

plānošanas departamenta (J-5) Starptautiskās sadarbības daļu,

norādot atteikuma iemeslu.

16. Iesniegumi, uz kuriem

pamatojoties pievienotās vērtības nodoklis vai akcīzes nodoklis

ir atmaksāts, kā arī iesniegumiem pievienotie attaisnojuma

dokumentu oriģināli paliek glabāšanā attiecīgajā Valsts ieņēmumu

dienesta teritoriālajā iestādē. Ja iesniedzējam ir nepieciešams

attaisnojuma dokumenta oriģinālu saņemt atpakaļ, kopā ar

oriģinālu iesniedz arī normatīvajos aktos noteiktajā kārtībā

apliecinātu attaisnojuma dokumenta kopiju.

17. Atbilstoši pievienotās

vērtības nodokļa un akcīzes nodokļa atmaksāšanas kārtībai, kāda

tiek piemērota Latvijas Republikas pārstāvniecībai un ar

pārstāvniecību saistītajām personām attiecīgajā valstī,

pārstāvniecībām un ar šīm pārstāvniecībām saistītajām personām

pēc Latvijas Republikas Ārlietu ministrijas Valsts protokola

ieteikuma pievienotās vērtības nodoklis un akcīzes nodoklis var

tikt atmaksāts bez šo noteikumu III daļā minētajiem

ierobežojumiem.

18. Lai varētu piemērot šo

noteikumu 17.punktā minēto pievienotās vērtības nodokļa vai

akcīzes nodokļa atmaksāšanas kārtību, attiecīgās valsts

diplomātiskā vai konsulārā pārstāvniecība iesniedz Ārlietu

ministrijas Valsts protokolā iesniegumu, kurā norādīta

pievienotās vērtības nodokļa vai akcīzes nodokļa atmaksāšanas

kārtība Latvijas Republikas pārstāvniecībai un ar pārstāvniecību

saistītajām personām attiecīgajā valstī, pievienojot

priekšlikumus par papildu atvieglojumiem pievienotās vērtības

nodokļa vai akcīzes nodokļa atmaksāšanas kārtībā, kas būtu

piemērojami Latvijas Republikā.

19. Ārlietu ministrijas Valsts

protokols izskata šo noteikumu 18.punktā minēto iesniegumu un ne

vēlāk kā 30 dienu laikā pēc iesnieguma saņemšanas pieņem lēmumu

par pievienotās vērtības nodokļa vai akcīzes nodokļa atmaksāšanas

kārtību attiecīgajai pārstāvniecībai vai ar pārstāvniecību

saistītajai personai. Par pieņemto lēmumu Ārlietu ministrijas

Valsts protokols rakstiski informē iesniedzēju un attiecīgo

Valsts ieņēmumu dienesta teritoriālo iestādi, norādot turpmāko

pievienotās vērtības nodokļa vai akcīzes nodokļa atmaksāšanas

kārtību.

III.

Ierobežojumi

20. Pievienotās vērtības nodokli

neatmaksā:

20.1. pārstāvniecībām — par precēm

un pakalpojumiem, kas nav minēti šo noteikumu 3.pielikumā;

20.2. ar pārstāvniecībām

saistītajām personām — par precēm un pakalpojumiem, kas nav

minēti šo noteikumu 4.pielikumā.

21. Eiropas Kopienas institūcijām

Latvijas Republikā un NATO bruņoto spēku vienībām pievienotās

vērtības nodokli par iegādātajām precēm un saņemtajiem

pakalpojumiem atmaksā, nepiemērojot šo noteikumu 3. un

4.pielikumā minētos ierobežojumus.

22. Pārstāvniecībām, Eiropas

Kopienas institūcijām Latvijas Republikā un NATO bruņoto spēku

vienībām pievienotās vērtības nodokli un akcīzes nodokli atmaksā,

ja katrā nodokļa rēķinā norādītā darījuma summa, ieskaitot

pievienotās vērtības nodokli, ir lielāka par 125 latiem.

23. Šo noteikumu 22.punktā

minētais ierobežojums nav attiecināms uz maksu par

telekomunikāciju pakalpojumiem, telpu nomu, elektrības, gāzes,

siltumenerģijas piegādi, ūdens piegādi centrālajā ūdensapgādes

sistēmā, kanalizācijas pakalpojumiem un atkritumu izvešanu,

apsardzes pakalpojumiem un uz automobiļiem iegādāto degvielu.

24. Ar pārstāvniecībām saistītajām

personām pievienotās vērtības nodokli un akcīzes nodokli atmaksā,

ja katrā nodokļa rēķinā norādītā darījuma summa, ieskaitot

pievienotās vērtības nodokli, ir lielāka par 35 latiem.

25. Šo noteikumu 24.punktā

minētais ierobežojums nav attiecināms uz maksu par

telekomunikāciju pakalpojumiem un uz automobiļiem iegādāto

degvielu.

26. Pievienotās vērtības nodokli

neatmaksā par Latvijas Republikā iegādātajiem senajiem vai

antīkajiem priekšmetiem, kuri vecāki par 100 gadiem, mākslas

priekšmetiem un lietotajām precēm.

27. Akcīzes nodokli neatmaksā NATO

bruņoto spēku vienībām par Latvijas Republikā iegādātajiem

alkoholiskajiem dzērieniem un tabakas izstrādājumiem.

28. Akcīzes nodokli par iegādāto

degvielu atmaksā maksimāli par 250 litriem mēnesī uz katru vieglo

automobili, kas reģistrēts Latvijas Republikā uz attiecīgās

pārstāvniecības vai ar pārstāvniecību saistītās personas, vai

Eiropas Kopienas institūcijas Latvijas Republikā vārda.

29. Šo noteikumu 28.punktā

minētais ierobežojums nav attiecināms uz NATO bruņoto spēku

vienībām.

30. Preces, par kurām atmaksāts

pievienotās vērtības nodoklis un akcīzes nodoklis, nav atļauts

izmantot komerciāliem nolūkiem.

31. Pievienotās vērtības nodoklis,

kas atmaksāts šajos noteikumos noteiktajā kārtībā, atmaksājams

atpakaļ valsts budžetā vai par šo summu samazināma atbilstoši

turpmākajiem iesniegumiem aprēķinātā atmaksājamā nodokļa summa,

ja:

31.1. pārstāvniecība, Eiropas

Kopienas institūcija Latvijas Republikā vai NATO bruņoto spēku

vienība gada laikā pēc iegādes pārdod vai citādi atsavina par

labu citai personai vai institūcijai, kura nav minēta šo

noteikumu 1.1.apakšpunktā, preces (izņemot automobiļus), kuru

vērtība (bez pievienotās vērtības nodokļa) pārsniedz 1000 latu

par vienu vienību;

31.2. ar pārstāvniecību saistītā

persona gada laikā pēc iegādes pārdod vai citādi atsavina par

labu citai personai vai institūcijai, kura nav minēta šo

noteikumu 1.1.apakšpunktā, preces (izņemot automobiļus), kuru

vērtība (bez pievienotās vērtības nodokļa) pārsniedz 500 latu par

vienu vienību;

31.3. pārstāvniecība, Eiropas

Kopienas institūcija Latvijas Republikā vai NATO bruņoto spēku

vienība triju gadu laikā pēc automobiļa iegādes un tā

reģistrācijas Latvijas Republikā šo automobili pārdod vai citādi

atsavina par labu citai personai vai institūcijai, kas nav minēta

šo noteikumu 1.1.apakšpunktā.

32. Ja ar pārstāvniecību saistītā

persona, kura atstāj Latvijas Republiku un kurai par automobiļa

iegādi ir atmaksāts pievienotās vērtības nodoklis šajos

noteikumos noteiktajā kārtībā, triju gadu laikā pēc automobiļa

iegādes un tā reģistrācijas Latvijas Republikā šo automobili

pārdod vai citādi atsavina par labu citai personai vai

institūcijai, kas nav minēta šo noteikumu 1.1.apakšpunktā, valsts

budžetā iemaksājama 1/36 daļa no atmaksātās nodokļa summas par

katru mēnesi, kas palicis līdz triju gadu termiņa

sasniegšanai.

33. Par šo noteikumu 31. un

32.punktā minētajiem darījumiem:

33.1. pārstāvniecība, ar

pārstāvniecību saistītā persona vai Eiropas Kopienas institūcija

Latvijas Republikā informē Ārlietu ministrijas Valsts

protokolu;

33.2. NATO bruņoto spēku vienība

informē Nacionālo bruņoto spēku štāba Stratēģiskās plānošanas

departamenta (J-5) Starptautiskās sadarbības daļu;

33.3. Ārlietu ministrijas Valsts

protokols vai Nacionālo bruņoto spēku štāba Stratēģiskās

plānošanas departamenta (J-5) Starptautiskās sadarbības daļa

informē attiecīgo Valsts ieņēmumu dienesta teritoriālo

iestādi.

IV. Kārtība,

kādā piemērojama pievienotās vērtības nodokļa 0 procentu

likme

34. Preču piegādēm un

pakalpojumiem, kurus Latvijas Republikas teritorijā Valsts

ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo

personu reģistrā reģistrētā persona (turpmāk — apliekamā persona)

sniedz citas dalībvalsts Eiropas Kopienas institūcijai, piemēro

pievienotās vērtības nodokļa 0 procentu likmi, pamatojoties uz

citas dalībvalsts Eiropas Kopienas institūcijas iesniegtu

sertifikātu.

35. Šo noteikumu 34.punktā

minētais sertifikāts, kuru izsniegusi tās Eiropas Savienības

dalībvalsts kompetentā institūcija, kurā attiecīgās dalībvalsts

Eiropas Kopienas institūcija ir reģistrēta, ir rakstisks

apliecinājums par tiesībām Eiropas Savienības teritorijā

iegādāties preces un saņemt pakalpojumus, kuriem piemērojama

pievienotās vērtības nodokļa 0 procentu likme. Sertifikāta

veidlapas paraugs ir noteikts ar 1996.gada 10.janvāra Regulu

Nr.31/96 un ir vienots visā Eiropas Savienības teritorijā. Ja

attiecīgās Eiropas Savienības dalībvalsts kompetentā institūcija

ir noformējusi minēto sertifikātu šajā valstī reģistrētajai

Eiropas Kopienas institūcijai, tas dod šai Eiropas Kopienas

institūcijai tiesības iegādāties preces un saņemt pakalpojumus

citās Eiropas Savienības dalībvalstīs, piemērojot pievienotās

vērtības nodokļa 0 procentu likmi.

36. Lai Latvijas Republikas

teritorijā iegādātos preces un saņemtu pakalpojumus, kuriem

piemērota pievienotās vērtības nodokļa 0 procentu likme, citas

dalībvalsts Eiropas Kopienas institūcijas pilnvarotā persona

iesniedz sertifikāta oriģinālu apliekamajai personai, no kuras tā

iegādājas preces vai saņem pakalpojumus.

37. Apliekamā persona, kura

piegādā Eiropas Kopienas institūcijas pilnvarotajai personai

preces vai sniedz pakalpojumus:

37.1. izraksta citas dalībvalsts

Eiropas Kopienas institūcijas pilnvarotajai personai pievienotās

vērtības nodokļa rēķinu par piegādātajām precēm un sniegtajiem

pakalpojumiem, piemērojot pievienotās vērtības nodokļa 0 procentu

likmi;

37.2. iekļauj darījumu savā

pievienotās vērtības nodokļa deklarācijā tajā taksācijas periodā,

kad preces piegādātas vai pakalpojums sniegts;

37.3. iesniedz Valsts ieņēmumu

dienestā no citas dalībvalsts Eiropas Kopienas institūcijas

pilnvarotās personas saņemto sertifikāta oriģinālu kopā ar

pievienotās vērtības nodokļa deklarāciju par attiecīgo taksācijas

periodu.

38. Sertifikāta kopija, kas

normatīvajos aktos noteiktajā kārtībā apliecināta, pamatojoties

uz sertifikāta oriģinālu, paliek apliekamās personas

grāmatvedības dokumentos.

39. Preču piegādēm un

pakalpojumiem, kas saskaņā ar starptautiskajiem līgumiem Latvijas

Republikas teritorijā sniegti Ziemeļatlantijas līguma

organizācijai (NATO) un par kuriem tiek samaksāts no NATO

līdzekļiem, piemēro pievienotās vērtības nodokļa 0 procentu

likmi, pamatojoties uz Valsts ieņēmumu dienesta izsniegtu

atļauju.

40. Valsts ieņēmumu dienests var

izsniegt šo noteikumu 39.punktā minēto atļauju apliekamajai

personai, kas Latvijas Republikas valdības noslēgtā starptautiskā

līguma ietvaros ir noslēgusi ar Ziemeļatlantijas līguma

organizācijas (NATO) pilnvaroto personu (turpmāk — NATO

pilnvarotā persona) līgumu par preču piegādi un pakalpojumu

sniegšanu (turpmāk — pārdevējs).

41. Lai saņemtu šo noteikumu

39.punktā minēto atļauju, pārdevējs iesniedz Nacionālo bruņoto

spēku štāba Stratēģiskās plānošanas departamenta (J-5)

Starptautiskās sadarbības daļā:

41.1. iesniegumu divos

oriģināleksemplāros (5.pielikums) ar lūgumu atļaut pārdot preces

un sniegt pakalpojumus, kas norādīti šo noteikumu 40.punktā

minētajā līgumā (turpmāk — līgums), piemērojot pievienotās

vērtības nodokļa 0 procentu likmi;

41.2. līguma kopiju, norādot

attiecīgā starptautiskā līguma nosaukumu un datumu.

42. Lai noformētu šo noteikumu

41.1.apakšpunktā minēto iesniegumu:

42.1. pārdevēja pārstāvis kopā ar

NATO pilnvarotās personas pārstāvi aizpilda iesnieguma I

daļu;

42.2. Nacionālo bruņoto spēku

štāba Stratēģiskās plānošanas departamenta (J-5) Starptautiskās

sadarbības daļas atbildīgā persona piešķir iesniegumam

reģistrācijas kodu un piecu darbdienu laikā aizpilda iesnieguma

II daļu. Iesnieguma II daļa uzskatāma par Aizsardzības

ministrijas atzinumu par iesniegumā norādīto preču un pakalpojumu

atbilstību līgumam. Iesniegumā norādītās preces un pakalpojumus

Nacionālo bruņoto spēku štāba Stratēģiskās plānošanas

departamenta (J-5) Starptautiskās sadarbības daļas atbildīgā

persona ņem uzskaitē un ievada attiecīgo informāciju datu

uzskaites sistēmā, summējot šo preču un pakalpojumu vērtību, kas

veido uzkrāto vērtību.

43. Ja šo noteikumu 42.punktā

minētā uzkrātā vērtība ir sasniegusi no NATO līdzekļiem samaksāto

preču un pakalpojumu vērtību, tad saskaņā ar līgumu piegādātajām

precēm un sniegtajiem pakalpojumiem, par kuriem tiek samaksāts no

citiem finanšu līdzekļiem, atļauja netiek noformēta un

pievienotās vērtības nodoklis piemērojams normatīvajos aktos

noteiktajā kārtībā.

44. Pārdevējs abus iesnieguma

oriģināleksemplārus un līguma kopiju iesniedz Valsts ieņēmumu

dienestā pēc pārdevēja juridiskās adreses.

45. Valsts ieņēmumu dienesta

atbildīgā amatpersona piecu darbdienu laikā aizpilda iesnieguma

III daļu un apstiprina to ar parakstu un zīmogu. Iesnieguma trešā

daļa uzskatāma par Valsts ieņēmumu dienesta atļauju pārdot līgumā

norādītās preces un sniegt pakalpojumus, piemērojot pievienotās

vērtības nodokļa 0 procentu likmi. Vienu aizpildītā iesnieguma

oriģināleksemplāru Valsts ieņēmumu dienests atdod pārdevējam, bet

otrs oriģināleksemplārs glabājas Valsts ieņēmumu dienestā.

46. Atļauja nav attiecināma uz

citām apliekamajām personām, kuras piegādā preces un sniedz

pakalpojumus pārdevējam.

47. Pēc atļaujas saņemšanas

pārdevējs:

47.1. izraksta NATO pilnvarotajai

personai pievienotās vērtības nodokļa rēķinu par līgumā

norādītajām precēm un pakalpojumiem, par kurām tiek samaksāts no

NATO līdzekļiem, piemērojot piegādāto preču un sniegto

pakalpojumu vērtībai pievienotās vērtības nodokļa 0 procentu

likmi un norādot iesnieguma reģistrācijas kodu un līguma

numuru;

47.2. iekļauj darījumu savā

pievienotās vērtības nodokļa deklarācijā tajā taksācijas periodā,

kad preces piegādātas vai pakalpojums sniegts;

47.3. iesniedz Valsts ieņēmumu

dienestā pēc pārdevēja juridiskās adreses šo noteikumu

41.1.apakšpunktā minēto iesniegumu (oriģinālu) kopā ar

pievienotās vērtības nodokļa deklarāciju par attiecīgo taksācijas

periodu.

48. Ja pārdevējam ir nodokļu

parādi, Valsts ieņēmumu dienestam ir tiesības neizsniegt šo

noteikumu 45.punktā minēto atļauju.

49. Ja Valsts ieņēmumu dienests ir

pieņēmis lēmumu neizsniegt atļauju, tas piecu darbdienu laikā pēc

lēmuma pieņemšanas rakstiski informē pārdevēju un Nacionālo

bruņoto spēku štāba Stratēģiskās plānošanas departamenta (J-5)

Starptautiskās sadarbības daļu, norādot atteikuma iemeslu.

50. Šo noteikumu 15. un 49.punktā

minēto Valsts ieņēmumu dienesta lēmumu var apstrīdēt saskaņā ar

likumu “Par nodokļiem un nodevām”.

V. Noslēguma

jautājumi

51. Atzīt par spēku zaudējušiem

Ministru kabineta 2001.gada 13.marta noteikumus Nr.113 “Kārtība,

kādā pievienotās vērtības nodoklis piemērojams preču piegādēm un

pakalpojumiem, kas sniegti ārvalstu diplomātiskajām un

konsulārajām pārstāvniecībām un starptautisko organizāciju

pārstāvniecībām Latvijas Republikā, un ar šīm pārstāvniecībām

saistītām personām” (Latvijas Vēstnesis, 2001, 43.nr.).

52. Noteikumi stājas spēkā ar

2004.gada 1.maiju.

Informatīva

atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas tiesību

normas, kas izriet no Padomes 1977.gada 17.maija Sestās

direktīvas 77/388/EK par to, kā saskaņojami dalībvalstu tiesību

akti par apgrozījuma nodokļiem — Kopēja pievienotās vērtības

nodokļu sistēma: vienota aprēķinu bāze, un Padomes 1992.gada

25.februāra Direktīvas 92/12/EK par vispārējo režīmu akcīzes

precēm un par šādu preču glabāšanu, apriti un uzraudzību.

Ministru prezidents

I.Emsis

Finanšu ministrs

O.Spurdziņš

Redakcijas

piebilde: noteikumi stājas spēkā ar 2004.gada 1.maiju.

3.pielikums

Ministru kabineta

2004.gada 13.aprīļa noteikumiem

Nr.290

Pārstāvniecības

oficiālajām vajadzībām paredzētās preces un pakalpojumi, par

kuriem no valsts budžeta atmaksājams pievienotās vērtības

nodoklis

1. Transportlīdzekļi:

1.1. visu veidu automobiļi;

1.2. motocikli, mopēdi,

velosipēdi;

1.3. transportlīdzekļu obligātais

aprīkojums, rezerves daļas un remonta izdevumi;

1.4. smērvielas un degviela

transportlīdzekļiem.

2. Preces interjera veidošanai:

mēbeles, paklāji, aizkari, aizkaru stieņi, žalūzijas, galdauti,

trauki, galda un sienas pulksteņi.

3. Mūzikas instrumenti: klavieres,

flīģeļi, ērģeles.

4. Biroja tehnika: datori,

printeri, skeneri, kopēšanas iekārtas, kalkulatori, telefona un

faksa aparāti.

5. Sadzīves tehnika:

5.1. elektropreces (piemēram,

veļas mazgājamās mašīnas, veļas preses, gludekļi, šujmašīnas,

trauku mazgājamās mašīnas, saldētavas, ledusskapji, sildīšanas

ierīces, tīrīšanas ierīces, ventilatori, gaisa mitrinātāji,

kondicionētāji, plītis, cepeškrāsnis, mikseri, kafijas

dzirnaviņas, kafijas automāti, grili, rosteri, tosteri,

projektori, gaismas ķermeņi);

5.2. audioiekārtas un

videoiekārtas: radioaparāti, magnetofoni, akustiskās iekārtas,

pastiprinātāji, skaļruņi, mikrofoni, televizori,

videomagnetofoni, videokameras, antenas;

5.3. fotoaparatūra: fotoaparāti,

statīvi, objektīvi, zibspuldzes.

6. Kancelejas preces.

7. Iespieddarbi: vizītkartes,

ielūgumi, programmas, brošūras, uzskates materiāli, veidlapas,

galda kartes, ēdienkartes.

8. Pārstāvniecību un to vadītāju

rezidenču telpu:

8.1. projektēšana, remonts un

remontam paredzētie būvmateriāli;

8.2. uzturēšanai un tīrīšanai

nepieciešamās preces un pakalpojumi;

8.3. nomas pakalpojumi;

8.4. elektrības piegāde, gāzes

piegāde, siltumenerģijas piegāde, ūdens piegāde centrālajā

ūdensapgādes sistēmā, kanalizācijas pakalpojumi, atkritumu

izvešana.

9. Drošības un signalizācijas

sistēmas, apsardzes pakalpojumi.

10. Maksa par autostāvvietām,

garāžu noma.

11. Ugunsdrošības iekārtas.

12. Telekomunikāciju

pakalpojumi.

Finanšu ministrs

O.Spurdziņš

4.pielikums

Ministru kabineta

2004.gada 13.aprīļa noteikumiem

Nr.290

Ar

pārstāvniecību saistīto personu personiskajām vajadzībām

paredzētās preces un pakalpojumi, par kuriem no valsts budžeta

atmaksājams pievienotās vērtības nodoklis

1. Transportlīdzekļi:

1.1. visu veidu automobiļi;

1.2. motocikli, velosipēdi un

mopēdi;

1.3. transportlīdzekļu obligātais

aprīkojums, rezerves daļas un remonta izdevumi; smērvielas un

degviela transportlīdzekļiem.

2. Preces interjera veidošanai:

mēbeles, paklāji, aizkari, aizkaru stieņi, žalūzijas, galdauti,

gultas veļa, trauki, galda un sienas pulksteņi.

3. Biroja tehnika (piemēram,

datori, printeri, skeneri, kalkulatori, telefona un faksa

aparāti).

4. Sadzīves tehnika:

4.1. elektropreces (piemēram,

veļas mazgājamās mašīnas, veļas preses, gludekļi, šujmašīnas,

trauku mazgājamās mašīnas, saldētavas, ledusskapji, sildīšanas

ierīces, tīrīšanas ierīces, ventilatori, gaisa mitrinātāji,

kondicionētāji, plītis, cepeškrāsnis, mikseri, kafijas

dzirnaviņas, kafijas automāti, grili, rosteri, tosteri,

projektori, gaismas ķermeņi);

4.2. audioiekārtas un

videoiekārtas: radioaparāti, magnetofoni, akustiskās iekārtas,

pastiprinātāji, skaļruņi, mikrofoni, televizori,

videomagnetofoni, videokameras, antenas;

4.3. fotoaparatūra: fotoaparāti,

statīvi, objektīvi, zibspuldzes.

5. Drošības un signalizācijas

sistēmas, apsardzes pakalpojumi.

6. Telekomunikāciju

pakalpojumi.

Finanšu ministrs

O.Spurdziņš

Finanšu ministrs

O.Spurdziņš