ATSAUCĒ IETVERT:

Par Metodiskajiem norādījumiem par vienotā administratīvā dokumenta aizpildīšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 30.04.2004., Nr. 68 https://www.vestnesis.lv/ta/id/87912

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Metodiskajiem norādījumiem par vienotā administratīvā dokumenta aizpildīšanu. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 30.04.2004., Nr. 68 https://www.vestnesis.lv/ta/id/87912

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta rīkojums Nr.670Grozījums Valsts ieņēmumu dienesta 2004.gada 23.aprīļa rīkojumā Nr.635 "Par apvienotajiem muitas kontroles punktiem" Vēl šajā numurā30.04.2004., Nr. 68 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 658 Pieņemts: 27.04.2004. |

Valsts ieņēmumu dienesta rīkojums Nr.658

Rīgā 2004.gada 27.aprīlī

Par Metodiskajiem norādījumiem par vienotā administratīvā dokumenta aizpildīšanu

1. Pamatojoties uz Komisijas

1993.gada 2.jūlija Regulas Nr.2454/93, kas nosaka izpildes

kārtību Padomes 1992.gada 12.oktobra Regulai (EEK) Nr.2913/92 par

Kopienu Muitas kodeksa izveidi, 212.panta 3.punktu, apstiprinu

“Metodiskos norādījumus par vienotā administratīvā dokumenta

aizpildīšanu”.

2. Rīkojums stājas spēkā 2004.gada 1.maijā.

3. Rīkojumu publicēt laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta

ģenerāldirektors K.Ketners

Metodiskie

norādījumi par vienotā administratīvā

dokumenta aizpildīšanu

A. Vispārīgās

prasības

I. Veidlapu izmantošana

1. Vienotā administratīvā

dokumenta (turpmāk – VAD) veidlapas un papildveidlapas, kas

atbilst Komisijas 1993.gada 2.jūlija regulas Nr.2454/93, kas

nosaka izpildes kārtību Padomes 1992.gada 12.oktobra Regulai

(EEK) Nr.2913/92 par Kopienu Muitas kodeksa izveidi

(turpmāk – Komisijas regula Nr.2454/93), 31., 32., 33. un

34.pielikumā sniegtajiem paraugiem, un kuras atbilst Komisijas

regulas Nr.2454/93 35. un 36.pielikumā noteiktajām paškopējošām

īpašībām, lieto, lai pieteiktu preces konkrētai muitas procedūrai

vai reeksportam, ja normatīvajos aktos paredzēta tam pieteikto

preču deklarēšana.

2. Šim nolūkam VAD komplektē no tiem formulāriem, kas vajadzīgi,

lai nokārtotu muitas formalitātes, piesakot preces vienai vai

vairākām secīgām muitas procedūrām vai citiem muitas režīmiem.

Vispārējā gadījumā formulārus ņem no astoņu formulāru komplekta,

kura:

2.1. – 1.formulārs paliek muitas iestādē, kurā noformēta

izvešana, izvešana pārstrādei, atpakaļizvešana vai uzsākta

tranzīta procedūra. Muitas iestāde, kurā uzsākta tranzīta

procedūra šo formulāru nogādā Valsts ieņēmumu dienesta

(turpmāk – VID) reģionālās iestādes muitas pārvaldē, kas to

nogādā VID Galvenajai muitas pārvaldei;

2.2. – 2.formulāru izmanto

Kopējās lauksaimniecības politikas administrēšanā eksporta

kompensāciju pieteikšanai. Pārējos gadījumos šo formulāru atļauts

nenoformēt. Ja VAD pārstrādāto lauksaimniecības produktu

izvešanai 31.ailē nav uzrādīts receptes kods, tā 2.formulāram

pievieno “Eksporta deklarācijas pielikumu”, kas aizpildīts

atbilstoši pārstrādāto lauksaimniecības produktu kompensācijas

administrējošas institūcijas prasībām. “Eksporta deklarācijas

pielikums” uzskatāms par VAD 2.formulāra neatņemamu sastāvdaļu.

2.formulāru pēc noformēšanas muitas iestāde nogādā VID reģionālās

iestādes muitas pārvaldē, kas to nogādā VID Galvenajai muitas

pārvaldei;

2.3. – 3.formulāru atdod preču nosūtītājam vai izvedējam pēc

izvešanas, izvešanas pārstrādei vai atpakaļizvešanas formalitāšu

noformēšanas izvešanas (nosūtītāja) muitas iestādē;

2.4. – 4.formulārs pēc tranzīta procedūras pabeigšanas

paliek saņēmēja muitas iestādē vai tiek nogādāts uzglabāšanai VID

reģionālās iestādes muitas pārvaldē;

2.5. – 5.formulāru pēc tranzīta procedūras pabeigšanas

saņēmēja muitas iestāde nogādā VID reģionālās iestādes muitas

pārvaldē, kas to nogādā VID Galvenajai muitas pārvaldei,

nogādāšanai attiecīgajai tranzīta koordinējošajai muitas

iestādei. Ja tranzīta procedūra tiek uzsākta un pabeigta Latvijas

Republikā, šis formulārs tiek uzglabāts Galvenajā muitas

pārvaldē;

2.6. – 6.formulārs paliek muitas iestādē, kurā tiek

noformēta preču ievešana;

2.7. – 7.formulāru preču ievešanas režīmos izmanto saņēmējas

valsts statistikai. Ja muitas noliktavā tiek novietotas Kopējās

lauksaimniecības politikas pasākumiem pakļautās priekšfinansējuma

preces, šo VAD formulāru pēc noformēšanas muitas iestādē atdod

preču deklarētājam;

2.8. – 8.formulāru atdod preču saņēmējam pēc muitas režīma

noformēšanas saņēmēja muitas iestādē.

3. Deklarēšanā izmantojamās VAD formulāru kombinācijas, piesakot preces vienai procedūrai:

3.1. preču izvešanai, izvešanai

pārstrādei vai atpakaļizvešanai – 1., 2. un

3.formulārs.;

3.2. Kopienas vai Kopējā tranzīta procedūrai – 1., 4., un

5.formulārs;

3.3. muitas procedūrām, preces ievedot – 6., 7. un

8.formulārs;

3.4. Kopienas preču statusa apliecināšanai –

4.formulārs.

4. Ja preču izvešanas, izvešanas pārstrādei vai atpakaļizvešanas gadījumā muitas iestāde, kurā kārto preču izvešanas formalitātes, nesakrīt ar nobeiguma muitas iestādi, caur kuru preces paredzēts izvest no Eiropas Savienības muitas teritorijas, un VAD tiek noformēts, izmantojot elektroniskos datu apstrādes un pārraides līdzekļus, un atbilstoši Komisijas regulas Nr.2454/93 nosacījumiem, vai pēc deklarētāja izvēles tiek piemērotas secīgās muitas procedūras, tās noformē šādā kārtībā:

4.1. ja preču izvešana, izvešana

pārstrādei vai atpakaļizvešana notiek saskaņā ar 1975.gada

14.novembra Muitas konvenciju par Starptautiskajiem kravu

pārvadājumiem, izmantojot TIR karnetes (TIR konvenciju) noformē

VAD 1., 2. un 3.formulāru, 44.ailē uzrādot noformētās TIR

karnetes numuru;

4.2. ja preču izvešanu noformē ar VAD (bez TIR karnetes),

atsevišķi jānoformē VAD 1., 2. un 3.formulāru preču izvešanas

režīmam un tranzīta VAD 1., 4. un 5.formulāru preču tranzīta

procedūrai, piešķirot atšķirīgus numurus izvešanas VAD un

tranzīta VAD. Preču izvešanas VAD “C” ailē norāda tranzīta VAD

numuru un tranzīta VAD 40.ailē – izvešanas VAD numuru;

4.3. izvedot ārvalstu preces, par kurām būtu jāmaksā muitas

maksājumi, ja tās izlaistu brīvam apgrozījumam, iesniedz

galvojumu tranzīta muitas procedūras nodrošināšanai, uzrādot to

tranzīta VAD.

5. Deklarētājiem atļauts izmantot

privāti iespiestus formulāru komplektus, kas paredzēti

konkrētajām muitas procedūrām, kombinējot attiecīgo formulāru

veidlapas un papildveidlapas, kas atbilst Komisijas regulas

Nr.2454/93 31., 32., 33. un 34.pielikumā sniegtajiem

paraugiem.

6. Ja deklarāciju aizpilda ar datoru, deklarēšanai izmanto četru

formulāru komplektus saskaņā ar Komisijas regulas Nr.2454/93 32.

un 34.pielikumā esošajiem paraugiem, kuros katra formulāra

lietojums atbilst astoņu formulāru komplekta divu formulāru

lietojumam “1/6”, “2/7”, “3/8” un “4/5”. Šajā gadījumā formulāru

lietojuma numurus norāda, nosvītrojot to malā izvietotos ciparus,

kas attiecas uz neizmantoto lietojumu.

7. Katru VAD komplektu veido tā, lai tad, ja ailēs ir jāieraksta

identiska informācija, ko izmantos arī citās valstīs, preču

izvedējs vai principāls to ieraksta 1.formulārā un tā automātiski

tiek pārnesta uz visiem lietojamajiem formulāriem, izmantojot

formulāru papīra paškopēšanās īpašību. Tomēr, ja kāda iemesla dēļ

(piemēram, ja informācijas saturs atšķiras atkarībā no attiecīgās

muitas procedūras noformēšanas pakāpes) informāciju nedrīkst

nodot citām valstīm, nodrošina, lai šī informācija paškopēšanas

ceļā netiktu pārnesta uz attiecīgajiem formulāriem, ko izmantos

citās valstīs.

8. Ja muitas deklarācijas tiek aizpildītas uz parasta papīra

(neizmantojot iepriekš tipogrāfiski iespiestus formulārus),

izmantojot elektroniskos datu apstrādes un pārraides līdzekļus,

šīm deklarācijām pēc sava formāta ir jāatbilst visām izvirzītajām

prasībām, ieskaitot prasības par formulāra otru pusi tranzīta

muitas procedūras gadījumā, izņemot prasības par:

8.1. krāsu, kas izmantota

iespiešanai;

8.2. kursīva burtu izmantošanu;

8.3. tranzīta informāciju saturošo aiļu krāsu fona

iespiešanu.

II. Vienotajā administratīvajā dokumentā sniedzamās ziņas

9. Aizpildāmo aiļu skaits dažādu

muitas procedūru un citu pasākumu piemērošanas gadījumos ir

atšķirīgs.

10. Šajos metodiskajos norādījumos turpmāk noteiktie aizpildāmo

aiļu saraksti nav attiecināmi uz muitas deklarācijas

aizpildīšanu, piemērojot vienkāršoto deklarēšanu.

III. Vienotā administratīvā dokumenta izmantošanas noteikumi

11. VAD obligāti aizpilda ar

tehnisku rakstāmierīci (datora printeri vai citu līdzīgu ierīci),

ja veidlapu komplekts satur vienu vai vairākus formulārus, kurus

paredzēts izmantot ne tikai Latvijas Republikā, bet arī kādā citā

Eiropas Savienības vai Eiropas Brīvās tirdzniecības asociācijas

valstī. Lai ar rakstāmierīci formulārus varētu tehniski precīzi

aizpildīt, tie jāievieto ierīcē tā, lai VAD 2.ailē ievadāmās

informācijas pirmā zīme atrastos šīs ailes augšējā kreisajā

stūrī. Ja to pieļauj attiecīgā muitas iestāde, VAD formulārus

atļauts aizpildīt, rakstot drukātiem burtiem ar roku, izmantojot

pildspalvu. Tas attiecas arī uz informāciju, kura uzrādāma

formulāros, kuri tiks izmantoti tranzīta procedūrām.

12. Formulāros nedrīkst būt dzēsumi un neskaidras vietas.

Jebkurus labojumus, nosvītrojot nepareizo informāciju, ierakstīt

pareizi un apstiprināt tos ar savu parakstu. Labojumus skaidri,

salasāmi apstiprina arī muitas iestādes amatpersona. Muitas

amatpersona var pieprasīt iesniegt jaunu VAD labotā vietā.

Izdarot labojumus VAD, kas aizpildīts, ievadot datus muitas

elektroniskajā datu apstrādes sistēmā, pēc labojumu ievadīšanas

un to atkārtotas kontroles atļauts izdrukāt VAD uz balta papīra

lapas. Šo VAD izdruku pievieno sākotnējiem VAD formulāriem, un tā

ir uzskatāma par muitas deklarācijas neatņemamu daļu.VAD

aizpildīšanai atļauts izmantot datortehniku, ja tiek stingri

ievērotas normatīvajos aktos un arī šajos metodiskajos

norādījumos izvirzītās prasības attiecībā uz formulāru paraugu,

formātu, lietoto valodu, salasāmību, kā arī prasību, lai tajos

nebūtu dzēsumu vai neskaidra teksta.

13. Deklarētājs aizpilda tikai tās VAD ailes, kas atzīmētas ar

numuriem. Ar burtiem atzīmētās ailes ir paredzētas

administratīvām vajadzībām, un tās aizpilda muitas amatpersonas.

Uz formulāriem, kuriem jāpaliek muitas iestādē, ir jābūt

deklarētāja paraksta oriģinālam.

14. Muitas iestādē iesniegta preču deklarētāja vai tā pilnvarota

pārstāvja parakstīta deklarācija norāda, ka attiecīgā persona,

kas deklarē minētās preces kādai noteiktai procedūrai, ir

atbildīga par:

14.1. deklarācijā sniegto ziņu

pareizību;

14.2. pavaddokumentu autentiskumu;

14.3. visu saistību ievērošanu attiecībā uz konkrētās muitas

procedūras piemērošanu deklarētajām precēm.

15. Tranzīta procedūras principāls

vai tā pilnvarots pārstāvis uzņemas atbildību par visas

informācijas sniegšanu tranzīta procedūras piemērošanai, ko veic,

ievērojot Padomes 1992.gada 12.oktobra regulas (EEK) Nr.2913/92

par Kopienu Muitas kodeksa izveidi (turpmāk – Padomes regula

Nr.2913/92) un Komisijas regulas Nr.2454/93 nosacījumus.

16. Attiecībā uz tranzīta formalitātēm un formalitātēm, kas

kārtojamas saņēmēja muitas iestādē, ievēro, ka katras formalitāšu

noformēšanā iesaistītās personas interesēs ir pārbaudīt

iepriekšējās deklarācijas saturu. Ja persona konstatē esošo preču

un par tām deklarācijā sniegto ziņu savstarpēju neatbilstību, tā

par to nekavējoties ziņo muitas iestādei. Šajā gadījumā aizpilda

jaunu VAD.

17. Lai nodrošinātu VAD datu apstrādes automatizācijas ar

datortehniku, gadījumos, ja ailē uzrādāmās ziņas savstarpēji

jāatdala ar atdalītājsimbolu, par šo simbolu jāizmanto “/”

(slīpsvītra) vai arī “&”.

18. Latvijas muitas iestādēs, uzsākot kādu no muitas procedūrām,

noformēšanai pieņem VAD, kas aizpildīts latviešu valodā. Ja VAD

turpmāk paredzēts iesniegt galamērķa valstī kādā no ES

dalībvalstīm, Latvijas muitas iestādes pēc deklarētāja lūguma var

pieņemt VAD, kas aizpildīts angļu vai vācu valodā, vai kādā citā

no Eiropas Savienības dalībvalstu valodām, ja muitas iestādes

amatpersonām tā ir pieņemama.

B. Vienotā administratīvā dokumenta ailēs uzrādāmā informācija

IV. Vienotā administratīvā dokumenta aizpildīšana preču izvešanas procedūrām

19. Noformējot VAD preču izvešanai

(eksportam), izvešanai pārstrādei, atpakaļizvešanai, aizpilda

1.ailes pirmo un otro apakšnodalījumu, 2., 3., 5., 6., 7., 8.,

11., 13., 14., 16., 17., 17.a, 18., 19., 20., 21., 22., 23., 24.,

25., 26., 29., 31., 32., 33., 34.a, 35., 37., 38., 40., 41., 44.,

46., 47., 48., 49. un 54.aili.

20. Aiļu aizpildīšanas kārtība.

1.aile. Deklarācija

Ailes pirmajā apakšnodalījumā

saskaņā ar Komisijas regulas Nr.2454/93 38.pielikumā sniegtajiem

kodiem uzrāda vienu no apzīmējumiem “EX” vai “EU”:

– “EX” ieraksta, ja preces tiek deklarētas izvešanai no Eiropas

Savienības teritorijas (izņemot izvešanu uz Eiropas Brīvās

tirdzniecības asociācijas valstīm);

– “EU” ieraksta, ja preces tiek deklarētas izvešanai uz kādu no

Eiropas Brīvās tirdzniecības asociācijas valstīm.

Ailes otrajā apakšnodalījumā saskaņā ar Komisijas regulas

Nr.2454/93 38.pielikumā sniegtajiem kodiem ieraksta deklarācijas

veida kodu (“1”, “2” vai “3”) atbilstoši preču izvešanas

procedūrai:

– “1” ieraksta, ja preces tiek deklarētas muitas

procedūrai – izvešana. Šis kods nav izmantojams attiecībā uz

atpakaļizvešanu (kods “3”);

– “2” ieraksta, ja preces tiek deklarētas muitas

procedūrai – izvešana pārstrādei;

– “3”

ieraksta, ja tiek atpakaļizvestas preces, kas iepriekš tikušas

deklarētas kādai no muitas procedūrām – ievešana uz laiku,

ievešana pārstrādei, ievešana pārstrādei muitas kontrolē,

ievešana muitas noliktavā.

Ailes trešo

apakšnodalījumu neaizpilda.

2.aile. Nosūtītājs/eksportētājs

Ieraksta preču nosūtītāja/eksportētāja pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ailes augšējā labajā stūrī uzrāda Valsts ieņēmumu dienesta atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā.

3.aile. Veidlapas

Ailē uzrāda veidlapu un

papildveidlapu komplekta kārtas numuru attiecībā pret visu

konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu

komplektu skaitu. Piemēram, ja ir viena EX veidlapa un divas

papildveidlapas EX/c, EX veidlapā ieraksta “1/3”, pirmajā EX/c

papildveidlapā –”2/3” un otrajā EX/c papildveidlapā –

“3/3”.

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida

precēm (31.aile “Preces iepakojums un apraksts”), aili

neaizpilda, bet 5.ailē “Preču skaits” raksta “1”.

5.aile. Preču skaits

Ailē uzrāda kopējo preču veidu skaitu, ko persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās. Preču skaitam ir jāatbilst aizpildāmo aiļu “Preču iepakojums un apraksts” (31.ailes) skaitam.

6.aile. Iepakojumu skaits

Ailē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai,

kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu “1”.

7.aile. Uzziņas numurs

Vajadzības gadījumā ailē uzrāda konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru. Ja pēc vienkāršoto deklarāciju iesniegšanas tiek aizpildīta vispārīgā deklarācija, ailē uzrāda tās apzīmējumu “VDV”, vai apkopojošās deklarācijas gadījumā uzrāda apzīmējumu “VDA”, un konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru.

8.aile. Saņēmējs

Ailē ieraksta pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi juridiskajai vai fiziskajai personai, kurai preces tiek piegādātas.

11.aile. Tirgojošā valsts

Ailē uzrāda kodu valstij, kuras teritorijā reģistrēta persona, ar kuru nosūtītājs ir noslēdzis piegādes līgumu. Valsts kodu uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes 1995.gada 22.maija regulas Nr.1172/95 par tirdzniecību ar precēm no Kopienas un tās dalībvalstīm ar valstīm, kas nav dalībvalstis (turpmāk – Komisijas regula Nr.1172/95) 9.panta 1.punkta noteikumiem (piemēram, 2004.gadā ģeonomenklatūras kodi ir noteikti Komisijas 2003.gada 27.novembra Regulā Nr.2081/2003 par valstu un teritoriju nomenklatūru Kopienas ārējās tirdzniecības statistikai un statistikai tirdzniecībā starp Dalībvalstīm).

13.aile. Kopējā lauksaimniecības politika (KLP)

Ailē uzrāda ziņas par Kopējās lauksaimniecības politikas ietvaros precēm piemērotajiem pasākumiem. Ailē uzrāda “01”, ja par preču izvešanu netiek prasītas eksporta kompensācijas, “02” – ja par preču izvešanu tiek prasītas eksporta kompensācijas, “03” – ja par preču izvešanu tiek prasītas eksporta kompensācijas ar avansa pieprasījumu. Ja preces netiek pakļautas Kopējās lauksaimniecības politikas pasākumiem, aili neaizpilda.

14.aile. Deklarētājs/pārstāvis

Ailē uzrāda ziņas par deklarētāju. Ja preču saņēmējs preces deklarē sev, ailē ieraksta tekstu “deklarē sev”. Ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – nodokļu maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā. Ja deklarāciju aizpilda muitas brokers, ailē ieraksta pilnu brokera firmas nosaukumu, bet ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

16.aile. Izcelsmes valsts

Ailē ieraksta preču izcelsmes valsts saīsinātu nosaukumu. Ja deklarācijā ir iekļautas preces ar dažādu izcelsmi, ailē ieraksta vārdu “dažādas”. Ja preču izcelsme netiek dokumentāri apliecināta, ailē ieraksta vārdu “nezināma”. VAD aizpildīšanā, izmantojot datu apstrādes sistēmu, šo aili neaizpilda.

17.aile. Saņēmēja valsts

Ailē ieraksta tās valsts saīsinātu

nosau-kumu, kurai preces paredzētas.

17.a ailē uzrāda kodu valstij, kurai paredzētas preces. Valsts

kodu uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā

spēkā esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts

ar attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes

regulas Nr.1172/95 9.panta 1.punkta noteikumiem.

18.aile. Transportlīdzekļa apraksts un piederība izbraucot

Ailes kreisajā iedaļā uzrāda

transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā preces ir iekrautas pēc izvešanas formalitāšu

noformēšanas, reģistrācijas numuru un/vai nosaukumu. Ailes labajā

iedaļā uzrāda transportlīdzekļa valstisko piederību (vai arī

transportlīdzekļa, kas velk citus, ja tādi ir, piederību),

uzrādot valsts kodu. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas

numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un

vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem

ar stacionārām transportiekārtām reģistrācijas numurus vai

valstisko piederību neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

19.aile. Konteiners

Pamatojoties uz izvešanas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērso Eiropas Savienības robežu. Ailē uzrāda “0”, ja preces netiek transportētas konteinerā, “1” – ja preces tiek transportētas konteinerā.

20.aile. Piegādes nosacījumi

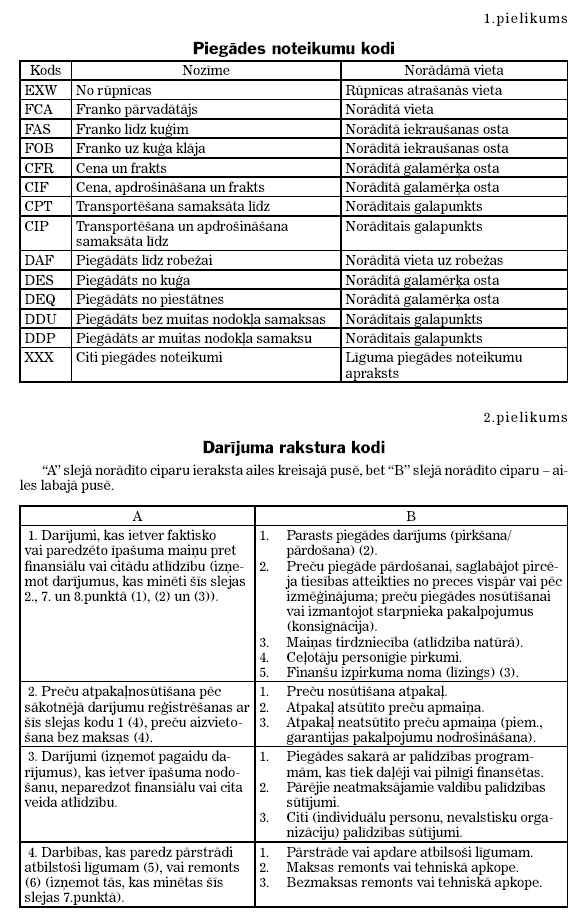

Izmantojot šo metodisko norādījumu 1.pielikumā sniegtos kodus, ailē sniedz ziņas par darījuma līguma galvenajiem nosacījumiem. Ailes kreisajā iedaļā uzrāda piegādes nosacījumu kodu, labajā iedaļā uzrāda nosaukumu ģeogrāfiskajai vietai, līdz kurai darbojas uzrādītie nosacījumi atbilstoši 1.pielikumā noteiktajām prasībām.

21.aile. Transportlīdzekļa apraksts robežas šķērsošanas vietā

Ailes kreisajā iedaļā uzrāda

aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā paredzēts preces pārvietot pāri Eiropas

Savienības muitas robežai, reģistrācijas numuru un/vai nosaukumu.

Ja deklarācijas aizpildīšanas brīdī transportlīdzekļa

reģistrācijas numurs vai nosaukums nav zināms, to atļauts

neuzrādīt. Ja izmanto vilcēju un piekabi ar atšķirīgiem

reģistrācijas numuriem, ieraksta vilcēja un piekabes

reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko

piederību, uzrādot valsts kodu. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām

transportiekārtām reģistrācijas numurus vai valstisko piederību

neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību

neuzrāda.

Izmantojot kombinētos transportlīdzekļus vai vairākus

transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas

pārvieto visu sastāvu. Piemēram, ja kravas automobilis atrodas uz

kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un

piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

22.aile. Rēķina valūta un kopsumma

Izmantojot ISO 4217 standarta kodus, ailē uzrāda valūtu, kādā sastādīts preces vērtību apliecinošais dokuments, un ieraksta tajā uzrādīto visu deklarēto preču kopīgo vērtību šajā valūtā. Ja darījums tiek veikts, izmantojot ārvalstu valūtu, kurai Latvijas Banka nav noteikusi valūtas kursu, uzrāda valūtas kodu XUS, veicot pārrēķinus no izmantotās ārvalstu valūtas USD. Valūtas kursa pārrēķinu deklarācijai pievieno rakstiski, to apstiprinot ar deklarētāja parakstu un tā atšifrējumu.

23.aile. Valūtas kurss

Ailē uzrāda valūtas kursu, kāds piemērojams preces vērtību apliecinošajā dokumentā uzrādītajai valūtai attiecībā pret Latvijas Republikas valūtu saskaņā ar Kopienas regulas Nr.2913/92 18. vai 35.pantu.

24.aile. Darījuma raksturs

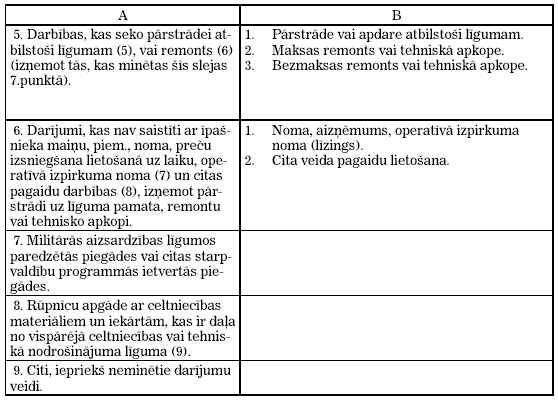

Izmantojot šo metodisko norādījumu 2.pielikuma kodus, ailē uzrāda ziņas par darījuma raksturu.

25.aile. Transporta veids uz robežas

Izmantojot šo metodisko norādījumu 3.pielikuma kodus, uzrāda aktīvā transportlīdzekļa veidu, ar kuru paredzēts preces izvest no Eiropas Savienības muitas teritorijas (uzrāda 21.ailē aprakstītā transportlīdzekļa transporta veida kodu).

26.aile. Iekšējā transporta veids

Izmantojot šo metodisko norādījumu

3.pielikumā sniegtos kodus, uzrāda transportlīdzekļa veidu, kurā

preces iekrautas, pabeidzot muitas formalitāšu noformēšanu

(uzrāda 18.ailē aprakstītā transportlīdzekļa transporta veida

kodu).

Šo aili neaizpilda, ja preču izvešanas formalitātes tiek

noformētas muitas iestādē uz Latvijas Republikas muitas

robežas.

29.aile. Muitas iestāde uz robežas

Ailē uzrāda muitas iestādes, caur kuru paredzēts preces izvest no Eiropas Savienības muitas teritorijas, kodu un nosaukumu. Muitas procedūras – izvešana (eksports) gadījumā uzrāda nobeiguma muitas iestādes kodu saskaņā ar Komisijas regulas Nr.2454/93 793.pantu. Ja attiecīgā muitas iestāde neatrodas Latvijas Republikas teritorijā, aili atļauts neaizpildīt.

31.aile. Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veids

Ailē uzrādāmos dažādos ziņu veidus

ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt

vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot

atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu,

veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto

preču skaitu vai, beramas kravas gadījumā, vārdus “beramā krava”.

Ailē sniedz deklarēto preču aprakstu, ietverot ziņas

preču identificēšanai. Preču aprakstam jābūt pietiekami precīzam,

lai tās varētu klasificēt saskaņā ar 33.ailē “Preces kods”

uzrādāmo informāciju. Ja to paredz normatīvie akti, 31.ailē

uzrāda arī citu papildu informāciju saistībā ar jebkuriem īpašiem

noteikumiem attiecībā uz minētajām precēm, piemēram, receptes

kodu produktiem, par kuriem tiek prasītas kompensācijas Kopējās

lauksaimniecības politikas ietvaros.

Ja 19.ailē “Konteiners” uzrādīts “1”, t.i., tiek izmantots

konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti

vairāk nekā četri konteineri, to numurus uzrāda uz atsevišķas

papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā

atšifrējumu apstiprina deklarētājs.

32.aile. Preces numurs

Ailē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli “1”.

33.aile. Preces kods

Attiecīgās preces kodu uzrāda

saskaņā ar Eiropas Savienības Integrētā tarifa TARIC datu bāzes

informāciju.

Ailes pirmajā apakšnodalījumā uzrāda preces koda pirmos astoņus

ciparus atbilstoši Eiropas Savienības kombinētajai

nomenklatūrai.

Ailes otro apakšnodalījumu neaizpilda.

Ailes trešajā apakšnodalījumā uzrāda precei atbilstošā Eiropas

Savienības integrētā tarifa (TARIC) četrzīmju pirmo papildkodu,

ja tāds paredzēts. Ja deklarētājs pretendē uz eksporta

kompensāciju, tad uzrāda attiecīgo eksporta kompensācijas

četrzīmju papildkodu.

Ailes ceturto un piekto apakšnodalījumu neaizpilda.

34.aile. Izcelsmes valsts kods

34.ailes (a) iedaļā uzrāda

attiecīgās preces izcelsmes valsts kodu. Valsts kodu uzrāda

saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo

divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu

Komisijas regulu, kas izdota saskaņā ar Padomes regulas

Nr.1172/95 9.panta 1.punkta noteikumiem. Ja izcelsmes valsts

netiek dokumentāri apliecināta, uzrāda šim gadījumam paredzēto

ģeonomenklatūras kodu.

Ailes (b) sadaļu neaizpilda.

35.aile. Bruto svars (kg)

Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iesaiņojuma svars, izņemot konteinerus un citas transporta iekārtas.

37.aile. Procedūra

Izmantojot šo metodisko norādījumu

4.pielikuma muitas režīmu kodus un to izmantošanas kārtību, ailes

kreisajā iedaļā uzrāda četru ciparu kodu, kurā pirmie divi cipari

norāda pieprasīto muitas režīmu, bet otrie divi –

iepriekšējo muitas režīmu, kuram preces tika pakļautas. Atļauts

izmantot tikai četru ciparu kodus saskaņā ar šo metodisko

norādījumu 5.pielikumu (“Atļautie muitas režīmu kombināciju

kodi”).

Ja deklarētājs pretendē uz normatīvajos aktos paredzētajiem

atbrīvojumiem no maksājumiem, kurus likumdošanā noteiktajā

kārtībā iekasē Latvijas muitas iestādes, kā arī, ja preces

atrodas VID institūciju kontrolē normatīvajos aktos noteiktajā

kārtībā, deklarācijas noformēšanā lieto procedūru raksturojošus

papildkodus. Šajā gadījumā ailes labajā iedaļā atbilstoši šo

metodisko norādījumu 6.pielikumam uzrāda trīsciparu papildkodu,

kas precizē normatīvo aktu, kurā noteikti minētie maksājumu

atvieglojumi.

38.aile. Svars neto (kg)

Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

40.aile. Kopējā deklarācija /Iepriekšējais dokuments

Ailē uzrāda ziņas par dokumentiem,

kas attiecas uz muitas procedūru, kura bijusi piemērota pirms

preču izvešanas, vai arī uz darbībām pirms preču deklarēšanas

(pirmsmuitošanas dokuments). Ja dokumentu skaits pārsniedz vienu,

ailē raksta “skat. pielikumu”, un deklarācijai pievieno minēto

dokumentu sarakstu. Ja iepriekšējais dokuments ir VAD, tad ailē

uzrāda apzīmējumu “VAD”, aiz kura, ja tas jau nav iekļauts VAD

reģistrācijas numurā, liek tās Eiropas Savienības dalībvalsts

kodu, kurā šis VAD noformēts, aiz tā – pilnu tā

reģistrācijas numuru. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora

uzrāda dokumenta tipa apzīmējumu. Piemēram, ja iepriekšējais

dokuments ir TIR karnete, kura numurā ir burti, tad ailē uzrāda

TIRXXNNNNNNNN (13 zīmes bez atstarpēm), kur TIR – dokumenta

tipa apzīmējums; XX – pirmie divi burti TIR karnetes numurā

(piem., AB); NNNNNNNN – astoņzīmju numurs, bet, ja TIR

karnetes numurā nav burtu, ailē uzrāda TIRNNNNNNNN (11 zīmes bez

atstarpēm).

41.aile. Papildu mērvienība

Aili aizpilda, ja Eiropas Savienības kombinētajā nomenklatūrā attiecīgā koda precēm paredzēts izmantot papildu mērvienību. Ieraksta attiecīgo preču daudzumu, kurš izteikts tajā papildu mērvienībā, kura norādīta Eiropas Savienības kombinētajā nomenklatūrā ar precizitāti līdz trīs zīmēm aiz komata.

44.aile. Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujas

Ieraksta ziņas, kuras papildus

izmanto preces vērtības noteikšanai, kā arī ziņas par VAD

pievienotajiem pavaddokumentiem. Pavaddokumentus uzrāda

atbilstoši kārtas numuriem, kas doti šo metodisko norādījumu

8.pielikumā. Uzrāda ziņas (dokumentu numuru un izsniegšanas

datumu) par licencēm deklarēto preču izvešanai, par dokumentiem,

kas apliecina to, ka deklarētajām precēm ir piemērojamas muitas

maksājumu samazinātas vai nulles likmes. Ja deklarēto preču

izvešanai ir vajadzīgi īpaši normatīvajos aktos noteikti

dokumenti, atsevišķā rindiņā uzrāda šo dokumentu veidu kodus,

atdalot tos ar intervālu (“ ”) vai atdalītājsimbolu. Ja

pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda

ziņas par pavaddokumentiem, kas saistīti ar atļaujām

tirdzniecības ierobežojumu gadījumos (licences), nodokļu

atvieglojumiem un preces vērtības apliecināšanu.

Uzrādot ziņas par dokumentiem, kas iekļauti Eiropas Savienības

Integrētā tarifa TARIC datu bāzes informācijā (8.pielikuma

2.punkts), ailē raksta “skat.pielikumu”, un deklarācijai pievieno

minēto dokumentu sarakstu.

Ja deklarācija attiecas uz precēm, kurām tiek pabeigta muitas

procedūra ar ekonomisku ietekmi, izņemot izvešanu pārstrādei vai

ievešanu muitas noliktavā, ailē obligāti jāuzrāda ziņas par

atļauju muitas procedūras ar ekonomisku ietekmi

piemērošanai.

Ailē uzrāda arī cita veida informāciju, kas paredzēta tieši

piemērojamos Eiropas Savienības muitas likumdošanas aktos

saistībā ar noteiktiem pasākumiem, piemēram, eksporta

kompensāciju piemērošanu lauksaimniecības precēm.

Ailes apakšējā labajā stūrī, kas ierāmēts ar pārtrauktu līniju,

ieraksta Latvijas Republikas valūtas kodu. Ja deklarācija aptver

vairākus preču veidus, atļauts Latvijas Republikas valūtas kodu

uzrādīt tikai pirmajai precei atbilstošajā 44.ailē. Valūtas kodu

uzrāda, izmantojot ISO 4217 standarta kodus.

Ailes apakšējā labajā stūrī virs ar pārtrauktu līniju ierāmētās

daļas uzrāda T5 kontroldokumenta numuru, ja tāds tiek noformēts

vienlaikus ar muitas deklarāciju.

Ailes apakšnodalījumu “PA kods” (Papildinformācijas kods)

neaizpilda.

46. aile. Statistiskā vērtība

Uzrāda preču vērtību uz Eiropas Savienības robežas (t.s. FOB

cenu), izteiktu Latvijas Republikas valūtā.

47.aile. Nodokļu aprēķins

Ailē uzrāda nodokļu veidu, nodokļu

aprēķina bāzi, piemērojamo nodokļu likmi, katra maksājamā nodokļa

lielumu Latvijas Republikas valūtā un izvēlēto maksājuma kārtību,

kā arī kopējo nodokļu summu par katru preci. Minētās ziņas secīgi

katram nodokļa veidam jāsniedz atsevišķās rindās, katrā rindā

uzrādot šādas ziņas:

– nodokļa veids;

– nodokļa aprēķina bāze;

– piemērojamā nodokļa likme. Muitas nodoklim šo sadaļu

neaizpilda;

– maksājamā nodokļa lielums;

– izvēlētā maksājuma kārtība.

Nodokļa veidu uzrāda atbilstoši kodiem, kas sniegti šo metodisko

norādījumu 9.pielikumā, bet maksājuma kārtību – saskaņā ar

10.pielikumu.

Ja kādā nodokļa aprēķinā tiek izmantotas vairākas nodokļu

aprēķina bāzes, tad, ja to atļauj ailes apjoms, ir atļauts katram

aprēķinam aizpildīt atsevišķu rindiņu.

Deklarētāja aprēķināto katra veida maksājamā nodokļa lielumu un

kopējo maksājumu summu par attiecīgajām precēm norāda tikai

informatīviem mērķiem.

48.aile. Maksājumu termiņa pagarinājums

Uzrāda atlikto maksājumu konta numuru finansiāli atbildīgajai personai, ja šāds konts ir reģistrēts muitas iestādē un persona tajā ir iesniegusi dokumentus, kas apliecina muitas maksājumu atlikšanas tiesības.

49.aile. Noliktavas apzīmējums

Ailes kreiso daļu aizpilda, ja preces tiek deklarētas izvešanai, izvešanai pārstrādei vai atpakaļizvešanai pēc to ievešanas muitas noliktavā. Ailē ieraksta pilnu noliktavas reģistrācijas numuru, aiz kura ieraksta kodu valstij, kas izdevusi attiecīgo reģistrācijas apliecību (pašreiz – LV). Valsts kodu uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta 1.punkta noteikumiem.

54.aile. Vieta un datums, deklarētāja/pārstāvja paraksts un uzvārds

Uzrāda deklarācijas aizpildīšanas

vietu un datumu, deklarētāja vai tā pilnvarotās personas vārdu un

uzvārdu. Juridiskas personas gadījumā deklarācijas parakstītājam

pēc paraksta un tā atšifrējuma jānorāda ieņemamais amats.

Ja deklarāciju aizpilda, izmantojot datortehniku atbilstoši VID

noteiktajai kārtībai, atļauts parakstīt tikai vienu VAD

formulāru, kurš ar attiecīgās personas paraksta oriģinālu paliek

eksportētāja/nosūtītāja muitas iestādē. Šādā gadījumā deklarētājs

vai tā pārstāvis tiek identificēts pēc deklarācijas iesniegšanā

izmantotā datorsistēmas lietotāja vārda, ko viņam piešķir,

izsniedzot atļauju iesniegt deklarāciju ar datortehnikas

palīdzību.

V. Vienotā administratīvā dokumenta aizpildīšana tranzīta procedūrai

21. Noformējot VAD tranzīta procedūrai, aizpilda 1.ailes trešo apakšnodalījumu, 2., 3., 4., 5., 6., 8., 15., 17., 18., 19., 21., 25., 26., 27., 31., 32., 33.ailes pirmo apakšnodalījumu, 35., 38., 40., 44., 50., 51., 52., 53., 55. un 56.aili (ailes ar zaļas krāsas fonu).

22. Aiļu aizpildīšanas

kārtība.

1.aile. Deklarācija

Ailes pirmo un otro

apakšnodalījumu neaizpilda.

Ailes trešajā apakšnodalījumā atbilstoši Kopienas vai Kopējā

tranzīta procedūras veidam saskaņā ar Komisijas regulas

Nr.2454/93 38.pielikuma kodiem uzrāda vienu no apzīmējumiem “T1”,

“T2”, “T2F” vai “T”:

– “T1” ieraksta, ja preces tiek deklarētas pārvietošanai saskaņā

ar Kopienas vai Kopējā ārējā tranzīta procedūru;

– “T2” ieraksta, ja preces tiek deklarētas pārvietošanai saskaņā

ar Kopienas iekšējā tranzīta procedūru;

– “T2F” ieraksta, ja preces tiek deklarētas pārvietošanai saskaņā

ar Kopienas iekšējā tranzīta procedūru uz īpašajām teritorijām,

saskaņā ar Komisijas regulas Nr.2454/93 340c.panta

1.punktu;

– “T” ieraksta, ja pārvietošanai vienā sūtījumā tiek vienlaikus

deklarētas preces, no kurām daļa tiek pakļauta Kopienas vai

Kopējā ārējā tranzīta procedūrai, bet daļa – Kopienas

iekšējā tranzīta procedūrai saskaņā ar Komisijas regulas

Nr.2454/93 351.panta nosacījumiem. Šajā gadījumā 1.ailes trešā

apakšnodalījuma atlikusī brīvā daļa aiz burta “T”

jāpārsvītro.

2.aile. Nosūtītājs/eksportētājs

Ieraksta juridiskās vai fiziskās personas pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja nosūtītājs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā.

3.aile. Veidlapas

Ailē uzrāda veidlapu un

papildveidlapu komplekta kārtas numuru attiecībā pret visu

konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu

komplektu skaitu. Piemēram, ja ir viena T1 veidlapa un divas

papildveidlapas T1bis, T1 veidlapā ieraksta “1/3”, pirmajā T1bis

papildveidlapā –”2/3” un otrajā T1bis papildveidlapā –

“3/3”.

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida

precēm (31.aile “Preces iepakojums un apraksts”), aili

neaizpilda, bet 5.ailē “Preču skaits” raksta “1”.

4.aile. Kravas saraksts

Aili aizpilda, ja tiek izmantoti kravu saraksti. Ailē uzrāda pievienoto kravas sarakstu skaitu vai kompetentu iestāžu apstiprinātu preču aprakstu saturošu tirdzniecības dokumentu skaitu.

5.aile. Preču skaits

Ailē uzrāda kopējo preču veidu skaitu, ko persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās, kā arī kravas sarakstos vai kompetentu iestāžu apstiprinātajos tirdzniecības dokumentos. Ja netiek izmantoti kravu saraksti, preču skaitam ir jāatbilst aizpildāmo aiļu “Preču iepakojums un apraksts” (31.ailes) skaitam.

6.aile. Iepakojumu skaits

Ailē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai, kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu “1”.

8.aile. Saņēmējs

Ailē ieraksta juridiskās vai fiziskās personas, kurai preces tiek piegādātas, pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja saņēmējs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā.

15.aile. Nosūtītāja/eksportētāja valsts

Ailē ieraksta saīsinātu tās valsts nosaukumu, no kuras preces tiek sūtītas (eksportētas).

17.aile. Saņēmēja valsts

Ailē ieraksta tās valsts saīsinātu nosaukumu, kurai preces paredzētas.

18.aile. Transportlīdzekļa apraksts un piederība izbraucot

Ailes kreisajā iedaļā uzrāda

transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā preces ir iekrautas pēc tranzīta formalitāšu

noformēšanas, reģistrācijas numuru un/vai nosaukumu. Ailes labajā

iedaļā uzrāda transportlīdzekļa valstisko piederību (vai arī

transportlīdzekļa, kas velk citus, ja tādi ir, piederību),

uzrādot valsts kodu. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas

numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un

vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem ar stacionārām

transportiekārtām reģistrācijas numurus vai valstisko piederību

neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

19.aile. Konteiners

Pamatojoties uz muitas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērso Eiropas Savienības robežu. Ailē uzrāda “0”, ja preces netiek transportētas konteinerā, “1” – ja preces tiek transportētas konteinerā.

21.aile. Transportlīdzekļa apraksts robežas šķērsošanas vietā

Ailes kreisajā iedaļā uzrāda

aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā paredzēts preces pārvietot pāri Eiropas

Savienības muitas robežai, reģistrācijas numuru un/vai nosaukumu.

Ja deklarācijas aizpildīšanas brīdī transportlīdzekļa

reģistrācijas numurs vai nosaukums nav zināms, to atļauts

neuzrādīt. Ja izmanto vilcēju un piekabi ar atšķirīgiem

reģistrācijas numuriem, ieraksta vilcēja un piekabes

reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko

piederību, uzrādot valsts kodu. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām

transportiekārtām reģistrācijas numurus vai valstisko piederību

neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību

neuzrāda.

Izmantojot kombinētos transportlīdzekļus vai vairākus

transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas

pārvieto visu sastāvu. Piemēram, ja kravas automobilis atrodas uz

kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un

piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

25.aile. Transporta veids uz robežas

Izmantojot šo metodisko norādījumu 3.pielikumā sniegtos kodus, ailē uzrāda transporta veida kodu aktīvajam transportlīdzeklim, ar kuru paredzēts preces izvest no Eiropas Savienības muitas teritorijas (uzrāda 21.ailē aprakstītā transportlīdzekļa transporta veida kodu).

26.aile. Iekšējā transporta veids

Izmantojot šo metodisko norādījumu 3.pielikumā sniegtos kodus, uzrāda transportlīdzekļa veidu, kurā preces iekrautas, pabeidzot muitas formalitāšu noformēšanu (uzrāda 18.ailē aprakstītā transportlīdzekļa transporta veida kodu).

27.aile.Iekraušanas/Izkraušanas vieta

Ja VAD aizpildīšanas brīdī attiecīgā informācija ir zināma, ailē ieraksta kompetentās muitas iestādes nosaukumu, kuras uzraudzībā preces paredzēts iekraut aktīvajā transportlīdzeklī, kurā tām jāšķērso Eiropas Savienības robeža. Pēc muitas iestādes nosaukuma ieraksta attiecīgās valsts kodu. Valsts kodu uzrāda saskaņā ar VAD iesniegšanas gadā ES spēkā esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta 1.punkta noteikumiem.

31.aile. Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veids

Ailē uzrādāmos dažādos ziņu veidus

ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt

vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot

atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu,

veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto

preču skaitu vai, beramas kravas gadījumā, vārdus “beramā

krava”.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču

identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai

tās varētu klasificēt saskaņā ar 33.ailē “Preces kods” uzrādāmo

informāciju, ja 33.aili paredzēts aizpildīt. 31.ailē uzrāda arī

informāciju par jebkuriem īpašiem noteikumiem attiecībā uz

minētajām precēm, ja to paredz normatīvie akti.

Ja 19.ailē “Konteiners” uzrādīts “1”, t.i., tiek izmantots konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti vairāk nekā četri konteineri, to numurus uzrāda uz atsevišķas papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā atšifrējumu apstiprina deklarētājs.

32.aile. Preces numurs

Ailē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli “1”.

33.aile. Preces kods

Aili aizpilda, ja tranzīta muitas procedūrai tiek pieteiktas preces, kas saistītas ar lieliem krāpšanās draudiem (Komisijas regulas Nr.2454/93 44.c pielikums), vai arī ja precēm iepriekš ticis piemērots kāds muitas režīms, kuram noformētajā VAD 33.aile ir tikusi aizpildī

ta, un minētā iepriekšējā VAD

numurs tiek uzrādīts noformējamā tranzīta VAD 40.ailē, vai arī ja

to speciāli paredz Kopienas tiesību akti. Ailes pirmajā iedaļā

uzrāda precei atbilstošā Eiropas Savienības kombinētās

nomenklatūras koda pirmos astoņus ciparus. Ailes pārējie

apakš-nodalījumi jāatstāj neaizpildīti.

Pārējos gadījumos aili neaizpilda.

35.aile. Svars bruto (kg)

Ailē ieraksta 31.ailē aprakstīto

preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz

komata. Bruto svars ir kopējais preču un visa to iepakojuma

svars, izņemot konteinerus un citas transporta iekārtas.

Ja, piemērojot Kopienas tranzīta procedūru, deklarācija aptver

vairākus preču veidus, pirmajai precei atbilstošajā 35.ailē

atļauts ierakstīt kopējo visu veidu preču bruto svaru, pārējās 35

ailes atstājot tukšas.

38.aile. Svars neto (kg)

Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

40.aile. Kopējā deklarācija /Iepriekšējais dokuments

Ailē uzrāda ziņas par dokumentiem,

kas attiecas uz muitas procedūru, kura bijusi piemērota pirms

preču izvešanas, vai arī uz darbībām pirms preču deklarēšanas

(pirmsmuitošanas dokuments). Ja dokumentu skaits pārsniedz vienu,

ailē raksta “skat. pielikumu”, un deklarācijai pievieno minēto

dokumentu sarakstu. Ja iepriekšējais dokuments ir VAD, tad ailē

uzrāda apzīmējumu “VAD”, aiz kura, ja tas jau nav iekļauts VAD

reģistrācijas numurā, liek tās Eiropas Savienības dalībvalsts

kodu, kurā šis VAD noformēts, aiz tā – pilnu tā

reģistrācijas numuru. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora

uzrāda dokumenta tipa apzīmējumu. Piemēram, ja iepriekšējais

dokuments ir TIR karnete, kura numurā ir burti, tad ailē uzrāda

TIRXXNNNNNNNN (13 zīmes bez atstarpēm), kur TIR – dokumenta

tipa apzīmējums; XX – pirmie divi burti TIR karnetes numurā

(piem., AB); NNNNNNNN – astoņzīmju numurs, bet, ja TIR

karnetes numurā nav burtu, ailē uzrāda TIRNNNNNNNN (11 zīmes bez

atstarpēm).

44.aile. Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujas

Ieraksta ziņas par VAD

pievienotajiem pavaddokumentiem. Uzrāda pavaddokumentu veidu

kodus atbilstoši šo metodisko norādījumu 8.pielikumam, kā arī

pavaddokumentu reģistrācijas numurus un izsniegšanas datumus. Ja

pavaddokumentu skaits pārsniedz piecus, ailē vispirms uzrāda

ziņas par pavaddokumentiem, kas saistīti ar atļaujām pārvietot

preces tranzītā tirdzniecības ierobežojumu gadījumos (licences),

kā arī par preču transporta dokumentiem.

Ailes apakšnodalījumu “PA kods” (Papildinformācijas kods)

neaizpilda.

50.aile. Galvenais atbildīgais un pilnvarotais pārstāvis, vieta, datums un paraksts

Ieraksta pilnu personas vārdu un

uzvārdu vai firmas nosaukumu un adresi, kā arī VID atzītu

reģistrācijas numuru (ja tāds ir piešķirts): fiziskajām

personām – personas kodu, ārvalstu fiziskajām

personām – pilnu dzīvesvietas adresi, juridiskajām

personām – pievienotās vērtības nodokļa maksātāja

reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā

pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas

numuru komercreģistrā. Ja preces deklarē principāla pilnvarots

pārstāvis, ieraksta personas vārdu un uzvārdu vai firmas

nosaukumu, kas ir pilnvarota principāla vārdā parakstīt

deklarāciju.

Fiziskajai personai, kura darbojas juridiskās personas vārdā un

uzdevumā, pēc paraksta sniedz tā atšifrējumu un norāda tās

ieņemamo amatu.

Ja saskaņā ar VID noteikto kārtību deklarācijas aizpildīšanā tiek

izmantota datortehnika un ir atļauts izmantot mazāku formulāru

skaitu nekā vispārējā gadījumā paredz šie metodiskie norādījumi,

tad VAD formulārs, uz kura ir attiecīgās personas paraksta

oriģināls, paliek nosūtītāja muitas iestādē.

51.aile. Paredzamās robežu šķērsošanas iestādes (un valstis)

Ieraksta paredzēto kompetento

sākuma muitas iestādi katrā Eiropas Brīvās tirdzniecības

asociācijas valstī, kas jāšķērso Kopējās tranzīta procedūras

ietvaros, kā arī sākuma muitas iestādi, caur kuru preces tiek

atpakaļievestas Eiropas Savienības muitas teritorijā pēc Eiropas

Brīvās tirdzniecības asociācijas valsts teritorijas šķērsošanas.

Savukārt, ja transportlīdzeklim jāšķērso trešā valsts, kas nav

Eiropas Brīvās tirdzniecības asociācijas dalībvalsts, ieraksta

kompetento nobeiguma muitas iestādi, caur kuru transportlīdzeklis

izbrauc no ES muitas teritorijas un caur kuru tas atkārtoti

iebrauc Eiropas Savienības muitas teritorijā.

Pēc muitas iestādes nosaukuma ieraksta attiecīgās valsts kodu.

Valsts kodu uzrāda saskaņā ar ISO 3166 standarta kodu.

52.aile. Galvojums

Izmantojot kodus saskaņā ar šo

metodisko norādījumu 9.pielikumu, ailē ieraksta galvojuma veidu,

kas izmantots attiecīgās procedūras nodrošināšanai, kā arī uzrāda

galvojumu raksturojošu papildu informāciju (atbrīvojuma no

galvojuma iesniegšanas izziņu, galvojuma apliecības vai

vienreizējā galvojuma polises numuru, drošības naudas samaksu

apliecinoša dokumenta vai izziņas numuru un galvojuma apliecības

vai polises izdošanas datumu).

Ja Kopējās tranzīta procedūras gadījumā galvotāja sniegtais

vispārējais vai vienreizējais galvojums, vai atbrīvojums no

galvojuma nav spēkā visās Kopējā tranzīta konvencijas

dalībvalstīs, ailē raksta norādi “nav spēkā” un norāda attiecīgo

valsti (attiecīgās valstis), izmantojot valstu kodus. Valsts kodu

uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā

esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar

attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes regulas

Nr.1172/95 9.panta 1.punkta noteikumiem.

53.aile. Saņēmēja muitas iestāde (un valsts)

Ailē ieraksta kompetentās muitas iestādes nosaukumu, kurā preces ir jāuzrāda, lai noslēgtu tranzīta procedūru. Pēc muitas iestādes nosaukuma ieraksta attiecīgās valsts kodu. Valsts kodu uzrāda saskaņā ar ISO 3166 standarta kodu.

VI. Formalitātes muitas kontrolē esošu preču transportēšanas laikā

23. Pārvadāšanas laikā, kad preces

atstāj eksportētāju vai nosūtītāju muitas iestādi, līdz to

pienākšanai saņēmēja muitas iestādē var būt vajadzīgi noteikti

papildinājumi kopā ar kravu sūtītajos VAD formulāros. Šie

papildinājumi ir saistīti ar preču transportēšanu, un tos izdara

pārvadātājs, kas atbild par transportlīdzekli, kurā preces ir

iekrautas, kad minētās pārvadāšanas darbības tiek veiktas.

Papildinājumus atļauts ierakstīt ar roku, drukātiem burtiem,

izmantojot pildspalvu, un tiem jābūt salasāmiem.

24. Šie papildinājumi veicami tikai VAD 4. un 5.formulārā.

55.aile. Pārkraušana

Šīs ailes pirmās trīs rindas

aizpilda pārvadātājs, kad attiecīgo darbību laikā preces tiek

pārkrautas no viena un tā paša transporta veida transportlīdzekļa

citā transportlīdzeklī vai no viena konteinera citā.

Preces atļauts pārkraut tikai, ja saņemta atļauja no tās Eiropas

Savienības dalībvalsts muitas iestādēm, kuras teritorijā ir

jāveic pārkraušana.

Ja muitas iestādes ir atļāvušas pārkraušanu, tās veic

nepieciešamos pasākumus, piemēram, uzliek jaunu muitas

nodrošinājumu, un veic atzīmes tranzīta VAD 4. un

5.formulārā.

56.aile. Citi starpgadījumi transportēšanas laikā

Aili aizpilda, ja tranzīta

procedūras laikā rodas tehniska vai cita rakstura grūtības, kas

neļauj tranzīta procedūru izpildīt atbilstoši tranzīta procedūras

noteikumiem.

Ailē uzrāda informāciju par kravas nostiprinājuma vai muitas

nodrošinājuma bojājumiem un pārmaiņām tajos.

Ja preces ir iekrautas puspiekabē un pārvadājuma laikā tiek

nomainīts tikai vilcējs (neveicot nekādas darbības ar precēm vai

tās nepārkraujot), šajā ailē ieraksta jaunā vilcēja reģistrācijas

numuru. Šādā gadījumā attiecīgās Eiropas Savienības dalībvalsts

muitas iestāžu apstiprinājums nav vajadzīgs.

VII. Vienotā administratīvā dokumenta aizpildīšana Kopienas preču statusa apliecinājumam

25. Noformējot VAD Kopienas preču

statusa apliecinājumam, aizpilda 1.ailes trešo apakšnodalījumu,

2., 3., 4., 5., 14., 31., 32., 33., 35., 38., 40., 44. un

54.aili.

26. Aiļu aizpildīšanas kārtība.

1.aile. Deklarācija

Ailes pirmo un otro

apakšnodalījumu neaizpilda.

Ailes trešajā apakšnodalījumā saskaņā ar Komisijas regulas

Nr.2454/93 38.pielikumā sniegtajiem kodiem uzrāda apzīmējumu

“T2L”.

2.aile. Nosūtītājs/eksportētājs

Ieraksta juridiskās vai fiziskās personas pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ja nosūtītājs ir Latvijas Republikā reģistrēta persona, ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā.

3.aile. Veidlapas

Ailē uzrāda veidlapu un

papildveidlapu komplekta kārtas numuru attiecībā pret visu

konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu

komplektu skaitu. Piemēram, ja ir viena T2L veidlapa un divas

papildveidlapas T2Lbis, T2L veidlapā ieraksta “1/3”, pirmajā

T2Lbis papildveidlapā –”2/3” un otrajā T2Lbis

papildveidlapā – “3/3”.

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida

precēm (31.aile “Preces iepakojums un apraksts”), aili

neaizpilda, bet 5.ailē “Preču skaits” raksta “1”.

4.aile. Kravas saraksts

Aili aizpilda, ja tiek izmantoti kravu saraksti. Ailē uzrāda pievienoto kravas sarakstu skaitu vai kompetentu iestāžu apstiprinātu preču aprakstu saturošu tirdzniecības dokumentu skaitu.

5.aile. Preču skaits

Ailē uzrāda kopējo preču veidu skaitu, ko persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās, kā arī kravas sarakstos vai kompetentu iestāžu apstiprinātajos tirdzniecības dokumentos. Ja netiek izmantoti kravu saraksti, preču skaitam ir jāatbilst aizpildāmo aiļu “Preču iepakojums un apraksts” (31.ailes) skaitam.

14.aile. Deklarētājs/pārstāvis

Ailē uzrāda ziņas par deklarētāju. Ja preču saņēmējs preces deklarē sev, ailē ieraksta tekstu “ deklarē sev”. Ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – nodokļu maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā. Ja deklarāciju aizpilda muitas brokers, ailē ieraksta pilnu brokera firmas nosaukumu, bet ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

31.aile. Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veids

Ailē uzrādāmos dažādos ziņu veidus

ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt

vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot

atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu,

veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto

preču skaitu vai beramas kravas gadījumā vārdus “beramā

krava”.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču

identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai

tās varētu klasificēt saskaņā ar 33.ailē “Preces kods” uzrādāmo

informāciju. 31.ailē uzrāda arī informāciju par jebkuriem īpašiem

noteikumiem attiecībā uz minētajām precēm, ja to paredz

normatīvie akti.

Ja 19.ailē “Konteiners” uzrādīts “1”, t.i., tiek izmantots

konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti

vairāk nekā četri konteineri, to numurus uzrāda uz atsevišķas

papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā

atšifrējumu apstiprina deklarētājs.

32.aile. Preces numurs

Ailē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli “1”.

33.aile. Preces kods

Attiecīgās preces kodu uzrāda

saskaņā ar Eiropas Savienības Integrētā tarifa TARIC datu bāzes

informāciju.

Ailes pirmajā apakšnodalījumā uzrāda preces koda pirmos astoņus

ciparus atbilstoši Eiropas Savienības kombinētajai

nomenklatūrai.

Ailes otrajā apakšnodalījumā uzrāda precei atbilstošā Eiropas

Savienības integrētā tarifa (TARIC) koda devīto un desmito

ciparu.

Pārējos apakšnodalījumus neaizpilda.

35.aile. Svars bruto (kg)

Ailē ieraksta 31.ailē aprakstīto

preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz

komata. Bruto svars ir kopējais preču un visa to iepakojuma

svars, izņemot konteinerus un citas transporta iekārtas.

Ja deklarācija Kopienas preču statusa apliecinājumam aptver

vairākus preču veidus, pirmajai precei atbilstošajā 35.ailē

atļauts ierakstīt kopējo visu veidu preču bruto svaru, pārējās

35.ailes atstājot tukšas.

38.aile. Svars neto (kg)

Ailē ieraksta 31.ailē aprakstīto preču tīrsvaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Tīrsvars ir preču svars bez iepakojuma, bet kopā ar iesaiņojumu, kurā tās pārdod mazumtirdzniecībā.

40.aile. Kopējā deklarācija /Iepriekšējais dokuments

Ailē uzrāda ziņas par dokumentiem,

kas attiecas uz muitas procedūru, kura bijusi piemērota pirms

preču izvešanas, vai arī uz darbībām pirms preču deklarēšanas

(pirmsmuitošanas dokuments). Ja dokumentu skaits pārsniedz vienu,

ailē raksta “skat. pielikumu”, un deklarācijai pievieno minēto

dokumentu sarakstu. Ja iepriekšē-jais dokuments ir VAD, tad ailē

uzrāda apzīmējumu “VAD”, aiz kura, ja tas jau nav iekļauts VAD

reģistrācijas numurā, liek tās Eiropas Savienības dalībvalsts

kodu, kurā šis VAD noformēts, aiz tā – pilnu tā

reģistrācijas numuru. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Ja iepriekšējais dokuments nav VAD, pirms tā identifikatora

uzrāda dokumenta tipa apzīmējumu. Piemēram, ja iepriekšējais

dokuments ir TIR karnete, kura numurā ir burti, tad ailē uzrāda

TIRXXNNNNNNNN (13 zīmes bez atstarpēm), kur TIR – dokumenta

tipa

apzīmējums; XX – pirmie divi burti TIR karnetes numurā (piem., AB); NNNNNNNN – astoņzīmju numurs, bet, ja TIR karnetes numurā nav burtu, ailē uzrāda TIRNNNNNNNN (11 zīmes bez atstarpēm).

44.aile. Papildu informācija/Iesniegtie dokumenti/Pilnvaras un atļaujas

Ieraksta ziņas par VAD

pievienotajiem pavaddokumentiem. Uzrāda pavaddokumentu veidu

kodus atbilstoši šo metodisko norādījumu 8.pielikumam, kā arī

pavaddokumentu reģistrācijas numurus un izsniegšanas

datumus.

Uzrādot ziņas par dokumentiem, kas iekļauti Eiropas Savienības

Integrētā tarifa TARIC datu bāzes informācijā (8.pielikuma

2.punkts), ailē raksta “skat.pielikumu”, un deklarācijai pievieno

minēto dokumentu sarakstu.

Ailes apakšnodalījumu “PA kods” (Papildinformācijas kods)

neaizpilda.

54.aile. Vieta un datums, deklarētāja/pārstāvja paraksts un uzvārds

Uzrāda deklarācijas aizpildīšanas

vietu un datumu, deklarētāja vai tā pilnvarotās personas vārdu un

uzvārdu. Juridiskas personas gadījumā deklarācijas parakstītājam

pēc paraksta un tā atšifrējuma jānorāda ieņemamais amats.

Ja deklarāciju aizpilda, izmantojot datortehniku atbilstoši VID

noteiktajai kārtībai, atļauts parakstīt tikai vienu VAD

formulāru, kurš ar attiecīgās personas paraksta oriģinālu paliek

eksportētāja/nosūtītāja muitas iestādē. Šādā gadījumā deklarētājs

vai tā pārstāvis tiek identificēts pēc deklarācijas iesniegšanā

izmantotā datorsistēmas lietotāja vārda, ko viņam piešķir,

izsniedzot atļauju iesniegt deklarāciju ar datortehnikas

palīdzību.

VIII. Vienotā administratīvā

dokumenta aizpildīšana, preces ievedot Latvijas Republikā,

izņemot ievešanu muitas noliktavā

27. Muitas procedūrām, preces

ievedot, izņemot muitas procedūru “ievešana muitas noliktavā”,

aizpilda 1.ailes pirmo un otro apakšnodalījumu, 2., 3., 5., 6.,

7., 8., 9., 11., 12., 14., 15., 15.a, 16., 18., 19., 20., 21.,

22., 23., 24., 25., 26., 28., 29., 31., 32., 33., 34.a, 35., 36.,

37., 38., 39., 40., 41., 42., 43., 44., 46., 47., 48., 49. un

54.aili.

28. Aiļu aizpildīšanas kārtība.

1.aile. Deklarācija

Ailes pirmajā apakšnodalījumā

saskaņā ar Komisijas regulas Nr.2454/93 38.pielikumā sniegtajiem

kodiem uzrāda vienu no apzīmējumiem “IM” vai “EU” vai

“COM”:

– “IM” ieraksta, ja preces tiek deklarētas ievešanai Eiropas

Savienībā (izņemot ievešanu no Eiropas Brīvās tirdzniecības

asociācijas valstīm);

– “EU” ieraksta, ja preces tiek deklarētas ievešanai Eiropas

Savienībā no kādas no Eiropas Brīvās tirdzniecības asociācijas

valstīm;

– “COM” ieraksta, ja Kopienas preces tiek deklarētas, piemērojot

īpašus pasākumus pārejas periodā pēc jaunu dalībvalstu

pievienošanās.

Ailes otrajā apakšnodalījumā saskaņā ar regulas Nr.2454/93

38.pielikumā sniegtajiem kodiem ieraksta deklarācijas veida kodu

(“4”, “5”, “6” vai “9”) atbilstoši preču ievešanas

procedūrai:

– “4” ieraksta, ja preces tiek deklarētas muitas

procedūrai – ievešana brīvam apgrozījumam, vienlaikus tās

izlaižot patēriņam (papildus muitas nodoklim nomaksājot arī citus

likumdošanā paredzētos nodokļus). Šis kods nav izmantojams

attiecībā uz atpakaļievešanu (kods “6”);

– “5”

ieraksta, ja preces tiek deklarētas pagaidu

ievešanai;

– “6” ieraksta, ja iepriekš uz laiku

izvestas preces tiek deklarētas atpakaļievešanai;

–

“9” ieraksta, ja preces tiek ievestas pārstrādei muitas kontrolē,

vai citām iepriekš neminētām muitas procedūrām, kas saistītas ar

preču ievešanu, bet nav preču ievešana muitas noliktavā.

Ailes trešo apakšnodalījumu neaizpilda.

2.aile. Nosūtītājs/eksportētājs

Ailē ieraksta nosūtītāja vai preču pārdevēja pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi.

3.aile. Veidlapas

Ailē uzrāda veidlapu un

papildveidlapu komplekta kārtas numuru attiecībā pret visu

konkrētajā deklarācijā izmantoto veidlapu un papildveidlapu

komplektu skaitu. Piemēram, ja ir viena IM veidlapa un divas

papildveidlapas IM/c, IM veidlapā ieraksta “1/3”, pirmajā IM/c

papildveidlapā –”2/3” un otrajā IMc papildveidlapā –

“3/3”.

Ja deklarācijā tiek uzrādīta informācija tikai par viena veida

precēm (31.aile “Preces iepakojums un apraksts”), aili

neaizpilda, bet 5.ailē “Preču skaits” raksta “1”.

5.aile. Preču skaits

Ailē uzrāda kopējo preču veidu skaitu, ko attiecīgā persona ir deklarējusi visās izmantotajās veidlapās un papildveidlapās. Preču skaitam ir jāatbilst aizpildāmo “Preču iepakojums un apraksts” aiļu (31.ailes) skaitam.

6.aile. Iepakojumu skaits

Ailē uzrāda kopējo preču vietu (iepakojumu) skaitu, kas veido deklarēto sūtījumu. Beramām kravām, šķidrumiem, elektroenerģijai, kā arī pārvietojot gāzi vai naftu pa cauruļvadiem, ailē uzrāda ciparu “1”.

7.aile. Uzziņas numurs

Vajadzības gadījumā ailē uzrāda konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru. Ja pēc vienkāršoto deklarāciju iesniegšanas tiek aizpildīta vispārīgā deklarācija, ailē uzrāda tās apzīmējumu “VDV” vai apkopojošās deklarācijas gadījumā uzrāda apzīmējumu “VDA” un konkrētās deklarācijas identificēšanai piešķirtu uzziņas numuru.

8.aile. Saņēmējs

Ailē ieraksta juridiskās vai fiziskās personas, kurai preces tiek piegādātas, pilnu nosaukumu vai vārdu un uzvārdu, kā arī adresi. Ailes labajā augšējā stūrī uzrāda Valsts ieņēmumu dienesta atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā.

9.aile. Atbildīgais par finanšu jautājumiem

Ailē uzrāda ziņas par juridisko vai fizisko personu, kura, iesniedzot galvojumu, uzņemas saistības samaksāt muitas parādu un citus nodokļus, kurus likumdošanā noteiktajā kārtībā iekasē Latvijas muitas iestādes. Ailes labajā augšējā stūrī uzrāda Valsts ieņēmumu dienesta atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – pievienotās vērtības nodokļa maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā. Ja deklarāciju aizpilda muitas brokers, ailē ieraksta pilnu brokera firmas nosaukumu, bet ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

11.aile. Tirgojošā/ražojošā valsts

Ailē uzrāda kodu valstij, kuras teritorijā reģistrēta persona, ar kuru saņēmējs ir noslēdzis piegādes līgumu. Valsts kodu uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta 1.punktu.

12.aile. Vērtības precizējums

Ailē uzrāda papildziņas muitas nodokļa vai preces muitas vērtības aprēķināšanai. Uzrāda līguma piegādes nosacījumiem atbilstošās līguma valūtā izteiktās kopējās preču vērtības un preču kopējās vērtības uz Eiropas Savienības robežas (t.s. CIF vērtības) starpību.

14.aile. Deklarētājs/pārstāvis

Ailē uzrāda ziņas par deklarētāju. Ja preču saņēmējs preces deklarē sev, ailē ieraksta tekstu “ deklarē sev”. Ailes augšējā labajā stūrī uzrāda VID atzītu šīs personas identifikācijas numuru: fiziskajām personām – personas kodu, juridiskajām personām – nodokļu maksātāja reģistrācijas numuru. Ja juridiskā persona nav reģistrējusies kā pievienotās vērtības nodokļa maksātājs, uzrāda reģistrācijas numuru komercreģistrā. Ja deklarāciju aizpilda muitas brokers, ailē ieraksta pilnu brokera firmas nosaukumu, bet ailes augšējā labajā stūrī uzrāda VID izsniegtās reģistrācijas apliecības numuru.

15.aile. Nosūtītāja/eksportētāja valsts

Ailē ieraksta valsts, no kuras

preces ir eksportētas, saīsinātu nosaukumu.

15.a ailē uzrāda kodu valstij, no kuras preces ir eksportētas.

Valsts kodu uzrāda saskaņā ar VAD iesniegšanas gadā Eiropas

Savienībā spēkā esošo divu burtu ģeonomenklatūras kodu, kurš

apstiprināts ar attiecīgu Komisijas regulu, kas izdota saskaņā ar

Padomes regulas Nr.1172/95 9.panta 1.punkta noteikumiem.

16.aile. Izcelsmes valsts

Ailē ieraksta preču izcelsmes valsts saīsinātu nosaukumu. Ja deklarācijā ir iekļautas preces ar dažādu izcelsmi, ailē ieraksta vārdu “dažādas”. Ja preču izcelsme netiek dokumentāri apliecināta, ailē ieraksta vārdu “nezināma”. VAD aizpildīšanā izmantojot datu apstrādes sistēmu, šo aili neaizpilda.

18.aile. Transportlīdzekļa apraksts un piederība iebraucot

Ailes kreisajā iedaļā uzrāda

transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā preces ir iekrautas, kad tās saņemšanas muitas

iestādē tiek pieteiktas muitas procedūrai, reģistrācijas numuru

un/vai nosaukumu. Ailes labajā iedaļā uzrāda transportlīdzekļa

valstisko piederību (vai arī transportlīdzekļa, kas velk citus,

ja tādi ir, piederību), uzrādot valsts kodu. Valsts kodu uzrāda

saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo

divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu

Komisijas regulu, kas izdota saskaņā ar Padomes regulas

Nr.1172/95 9.panta 1.punkta noteikumiem.

Ja izmanto vilcēju un piekabi ar atšķirīgiem reģistrācijas

numuriem, uzrāda vilcēja un piekabes reģistrācijas numurus un

vilcēja valstisko piederību.

Pasta sūtījumiem vai pārvadājumiem ar stacionārām

transportiekārtām reģistrācijas numurus vai valstisko piederību

neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību neuzrāda.

19.aile. Konteiners

Pamatojoties uz ievešanas formalitāšu kārtošanas laikā pieejamo informāciju, ailē sniedz ziņas par konteineru izmantošanu, kad preces šķērso Eiropas Savienības robežu. Ailē uzrāda “0”, ja preces netiek transportētas konteinerā, “1” – ja preces tiek transportētas konteinerā.

20.aile. Piegādes nosacījumi

Izmantojot šo metodisko norādījumu 1.pielikumā sniegtos kodus, ailē sniedz ziņas par darījuma līguma galvenajiem nosacījumiem. Ailes kreisajā iedaļā uzrāda piegādes nosacījumu kodu, labajā iedaļā uzrāda nosaukumu ģeogrāfiskajai vietai, līdz kurai darbojas uzrādītie nosacījumi, atbilstoši 1.pielikumā noteiktajām prasībām.

21.aile. Transportlīdzekļa apraksts robežas šķērsošanas vietā

Ailes kreisajā iedaļā uzrāda

aktīvā transportlīdzekļa (autotransporta, kuģa, dzelzceļa vagona,

lidmašīnas), kurā preces pārvietotas pāri Eiropas Savienības

muitas robežai, reģistrācijas numuru un/vai nosaukumu. Ja

deklarācijas aizpildīšanas brīdī transportlīdzekļa reģistrācijas

numurs vai nosaukums nav zināms, to atļauts neuzrādīt. Ja izmanto

vilcēju un piekabi ar atšķirīgiem reģistrācijas numuriem,

ieraksta vilcēja un piekabes reģistrācijas numurus.

Ailes labajā iedaļā uzrāda aktīvā transportlīdzekļa valstisko

piederību, uzrādot valsts kodu. Valsts kodu uzrāda saskaņā ar VAD

iesniegšanas gadā Eiropas Savienībā spēkā esošo divu burtu

ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu Komisijas

regulu, kas izdota saskaņā ar Padomes regulas Nr.1172/95 9.panta

1.punkta noteikumiem.

Pasta sūtījumiem, kā arī pārvadājumiem ar stacionārām

transportiekārtām, reģistrācijas numurus vai valstisko piederību

neuzrāda.

Dzelzceļa pārvadājumu gadījumā valstisko piederību

neuzrāda.

Izmantojot kombinētos transportlīdzekļus vai vairākus

transportlīdzekļus, aktīvais transportlīdzeklis ir tas, kas

pārvieto visu sastāvu. Piemēram, ja kravas automobilis atradīsies

uz kuģa, aktīvais transportlīdzeklis ir kuģis, bet vilcēja un

piekabes gadījumā aktīvais transportlīdzeklis ir vilcējs.

22.aile. Rēķina valūta un kopsumma

Izmantojot ISO 4217 standarta kodus, ailē uzrāda valūtu, kādā sastādīts preces vērtību apliecinošais dokuments, un ieraksta tajā uzrādīto visu deklarēto preču kopīgo vērtību šajā valūtā. Ja darījums tiek veikts, izmantojot ārvalstu valūtu, kurai Latvijas Banka nav noteikusi valūtas kursu, uzrāda valūtas kodu XUS, veicot pārrēķinus no izmantotās ārvalstu valūtas USD. Valūtas kursa pārrēķinu deklarācijai pievieno rakstiski, to apstiprinot ar deklarētāja parakstu un tā atšifrējumu.

23.aile. Valūtas kurss

Ailē uzrāda valūtas kursu, kāds piemērojams preces vērtību apliecinošajā dokumentā uzrādītajai valūtai attiecībā pret Latvijas Republikas valūtu saskaņā ar Padomes regulas Nr.2913/92 18. vai 35.pantu.

24.aile. Darījuma raksturs

Izmantojot šo metodisko norādījumu 2.pielikumā sniegtos kodus, ailē uzrāda ziņas par darījuma raksturu.

25.aile. Transporta veids uz robežas

Izmantojot šo metodisko norādījumu 3.pielikuma kodus, uzrāda aktīvā transportlīdzekļa veidu, ar kuru preces ievestas Eiropas Savienības muitas teritorijā.

26.aile. Iekšējā transporta veids

Izmantojot šo metodisko norādījumu 3.pielikuma kodus, uzrāda aktīvā transportlīdzekļa veidu, kurā preces iekrautas, kad tās saņemšanas muitas iestādē tiek pieteiktas muitas procedūrai.

28.aile. Finanšu un banku dati

Aili aizpilda, ja ar deklarētajām precēm saistītie muitas maksājumi netiek nokārtoti pirms preču izlaišanas. Ailē uzrāda ziņas par darījuma finansiālo formalitāšu kārtošanā iesaistīto banku (bankas kodu un nosaukumu) un attiecīgo bankas konta numuru. Ja muitas parāda segšanas nodrošinājumam tiek izmantots kāds galvojuma veids, uzrāda galvojuma veida kodu atbilstoši šo metodisko norādījumu 11.pielikumam. Ja attiecīgajam kodam tas paredzēts šajā pielikumā, pēc koda uzrāda šim galvojuma veidam papildu sniedzamās ziņas. Atsevišķās ziņas atdala ar atdalītājsimbolu.

29.aile. Muitas iestāde uz robežas

Uzrāda muitas iestādes, caur kuru preces ievestas Eiropas Savienības muitas teritorijā, kodu un nosaukumu.

31.aile. Preču iepakojums un apraksts; marķējums un numerācija, konteinera numurs (-i); skaits un veids

Ailē uzrādāmos dažādos ziņu veidus

ieraksta atsevišķās rindiņās. Atļauts vienā rindiņā uzrādīt

vairāku veidu ziņas. Tādā gadījumā ziņu veidus atdala, izmantojot

atdalītājsimbolu.

Ailē ieraksta iepakojuma marķējuma atzīmes, numurus, skaitu,

veidu un materiālu, neiepakotu preču gadījumā ieraksta deklarēto

preču skaitu vai beramas kravas gadījumā vārdus “beramā

krava”.

Ailē sniedz deklarēto preču aprakstu. Aprakstā ietver ziņas preču

identificēšanai. Preču aprakstam jābūt pietiekami precīzam, lai

tās varētu klasificēt saskaņā ar 33.ailē “Preces kods” uzrādāmo

informāciju. Ja to paredz normatīvie akti, 31.ailē uzrāda arī

citu papildu informāciju saistībā ar jebkuriem īpašiem

noteikumiem attiecībā uz minētajām precēm, piemēram, receptes

kodu produktiem, par kuriem tiek prasītas kompensācijas Kopējās

lauksaimniecības politikas ietvaros.

Ja 19.ailē “Konteiners” uzrādīts “1”, t.i., tiek izmantots

konteiners (-i), uzrāda konteineru numurus. Ja tiek izmantoti

vairāk nekā četri konteineri, to numurus uzrāda uz atsevišķas

papīra lapas. Konteineru numuru sarakstu ar savu parakstu un tā

atšifrējumu apstiprina deklarētājs.

32.aile. Preces numurs

Ailē ieraksta preces kārtas numuru attiecībā pret kopējo veidlapās un papildveidlapās deklarēto preču skaitu, kā tas aprakstīts 5.ailes aizpildīšanas norādījumos. Ja deklarācija ietver tikai vienu preču veidu, ieraksta skaitli “1”.

33.aile. Preces kods

Attiecīgās preces kodu uzrāda

saskaņā ar Eiropas Savienības Integrētā tarifa TARIC datu bāzes

informāciju.

Ailes pirmajā apakšnodalījumā uzrāda preces koda pirmos astoņus

ciparus atbilstoši Eiropas Savienības kombinētajai

nomenklatūrai.

Ailes otrajā apakšnodalījumā uzrāda precei atbilstošā Eiropas

Savienības integrētā tarifa (TARIC) koda devīto un desmito

ciparu.

Ailes trešajā apakšnodalījumā uzrāda precei atbilstošā Eiropas

Savienības integrētā tarifa (TARIC) četrzīmju pirmo

papildkodu.

Ailes ceturtajā apakšnodalījumā uzrāda precei atbilstošā Eiropas

Savienības integrētā tarifa (TARIC) četrzīmju otro

papildkodu.

Ailes piektajā apakšnodalījumā uzrāda nacionālo pasākumu papildu

kodus, kuri norāda preces īpašības un kurus izmanto akcīzes

nodokļa likmes noteikšanai.

34.aile. Izcelsmes valsts kods

34.ailes (a) iedaļā uzrāda

attiecīgās preces izcelsmes valsts kodu. Valsts kodu uzrāda

saskaņā ar VAD iesniegšanas gadā Eiropas Savienībā spēkā esošo

divu burtu ģeonomenklatūras kodu, kurš apstiprināts ar attiecīgu

Komisijas regulu, kas izdota saskaņā ar Padomes regulas

Nr.1172/95 9.panta 1.punkta noteikumiem. Ja izcelsmes valsts

netiek dokumentāri apliecināta, uzrāda šim gadījumam paredzēto

ģeonomenklatūras kodu.

Ailes (b) sadaļu neaizpilda.

35.aile. Svars bruto (kg)

Ailē ieraksta 31.ailē aprakstīto preču bruto svaru kilogramos ar precizitāti līdz divām zīmēm aiz komata. Bruto svars ir kopējais preču un visa to iepakojuma svars, izņemot konteinerus un citas transporta iekārtas.

36.aile. Priekšrocības