Ministru kabineta noteikumi Nr.457

Rīgā 2004.gada 29.aprīlī (prot. Nr.26 5.§)

Noteikumi par alkoholisko dzērienu daudzuma noteikšanu, spirta uzskaiti un spirta daudzuma kontroles kārtību

Izdoti saskaņā ar likuma “Par akcīzes nodokli” 22.panta otro daļu

un Alkoholisko dzērienu aprites likuma 4.panta otro daļu

I. Vispārīgie jautājumi

1. Noteikumi nosaka:

1.1. kārtību, kādā, aprēķinot akcīzes nodokli, nosakāms likuma “Par akcīzes nodokli” 12.panta 5.punktā minēto alkoholisko dzērienu (turpmāk – alkoholiskie dzērieni) daudzums litros 20 °C temperatūrā;

1.2. spirta uzskaites un daudzuma kontroles kārtību spirta ražošanā, apstrādē, pārstrādē un iepakošanā (fasēšanā), kā arī tāda spirta izmantošanā, kuram saskaņā ar likuma “Par akcīzes nodokli” (turpmāk – likums) 16.panta pirmās daļas 1., 2., 5., 7., 8., 9. un 10.punktu piemēro akcīzes nodokļa atbrīvojumu.

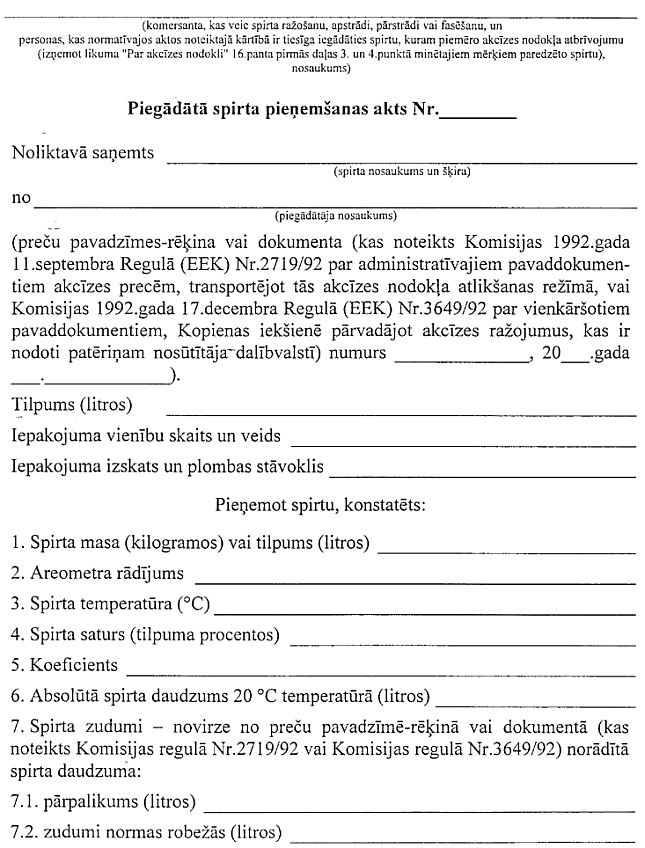

2. Alkoholisko dzērienu daudzumu litros nosaka, izmantojot spirta daudzumu litros 20 °C temperatūrā. Spirta daudzuma uzskaitē lietojamā mērvienība ir absolūtā (bezūdens) spirta litrs ar precizitāti līdz vienai desmitdaļai vai absolūtā (bezūdens) spirta dekalitrs ar precizitāti līdz vienai simtdaļai.

3. Nosakot alkoholisko dzērienu daudzumu un veicot spirta daudzuma uzskaiti, nosaka šādus parametrus:

3.1. šķīduma tilpumu (litros);

3.2. spirta saturu (tilpuma procentos);

3.3. temperatūru (°C);

3.4. absolūtā spirta tilpumu (litros).

4. Spirta tilpuma mērīšanai izmanto metāla un stikla mērtraukus, kā arī spirta daudzuma skaitītājus. Komersantiem, kas spirtu glabā stacionārās cisternās, kuru tilpums pārsniedz 100000 litru, pieļaujama spirta tilpuma mērīšana ar mērlenti. Spirta koncentrācijas mērīšanai izmanto areometrus, bet spirta temperatūras mērīšanai – termometrus.

5. Spirta daudzuma uzskaitē atļauts lietot tikai verificētus vai kalibrētus mērlīdzekļus.

6. Spirta pieņemšanā un izsniegšanā atļauts lietot arī masas mērvienības, pārrēķinot absolūtā spirta tilpuma mērvienībās saskaņā ar šo noteikumu 7.2.apakšpunktu.

7. Absolūtā (bezūdens) spirta tilpumu nosaka:

7.1. ja lieto tilpuma mērvienības, – izmantojot šādu formulu:

V20 = V1 x n, kur

V20 – absolūtā (bezūdens) spirta tilpums (litros) 20 °C temperatūrā;

V1 – spirta un ūdens šķīduma tilpums (litros) faktiskajā temperatūrā;

n – koeficients absolūtā spirta tilpuma aprēķināšanai 20 °C temperatūrā atkarībā no spirta un ūdens šķīduma faktiskās temperatūras un satura (1.pielikums);

7.2. ja lieto masas mērvienības, – izmantojot šādu formulu:

V20 = m x k, kur

V20 – absolūtā (bezūdens) spirta tilpums (litros) 20 °C temperatūrā;

m – spirta un ūdens šķīduma masa (kg) faktiskajā temperatūrā;

k – absolūtā spirta tilpuma aprēķināšanas koeficients spirta un ūdens šķīdumā 20 °C temperatūrā vienā kilogramā atkarībā no spirta satura šķīduma sastāvā (2.pielikums).

II. Spirta pieņemšanas un izsniegšanas kārtība

8. Spirta pieņemšanai komersants, kas veic spirta ražošanu, apstrādi, pārstrādi vai fasēšanu, un persona, kura normatīvajos aktos noteiktajā kārtībā ir tiesīga iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu), izveido komisiju triju cilvēku sastāvā. Komisiju neizveido, ja pieņemamā spirta daudzums vienā reizē nepārsniedz 200 litru, bet spirta pieņemšanu nodrošina komersanta norīkota persona.

9. Spirta pieņemšanas komisija sastāda piegādātā spirta pieņemšanas aktu (3.pielikums). Ar šo aktu spirtu ņem uzskaitē un nodod noliktavā. Informāciju par saņemto un izsniegto spirtu hronoloģiskā secībā reģistrē speciālā numurētā un caurauklotā spirta uzskaites žurnālā, norādot datumu, preču pavadzīmes-rēķina vai dokumenta (kas noteikts Komisijas 1992.gada 11.septembra Regulā (EEK) Nr.2719/92 par administratīvajiem pavaddokumentiem akcīzes precēm, transportējot tās akcīzes nodokļa atlikšanas režīmā (turpmāk – Komisijas regula Nr.2719/92), vai Komisijas 1992.gada 17.decembra Regulā (EEK) Nr.3649/92 par vienkāršotiem pavaddokumentiem, Kopienas iekšienē pārvadājot akcīzes ražojumus, kas ir nodoti patēriņam nosūtītāja dalībvalstī (turpmāk – Komisijas regula Nr.3649/92)) numuru, piegādātā spirta pieņemšanas akta numuru, saņemtā un izlietotā spirta daudzumu, izlietojuma mērķi, faktisko spirta atlikumu, faktisko spirta un esteru, aldehīdu, augstāko spirtu frakcijas, izņemot sīveļļas (turpmāk – spirta ražošanas blakusprodukti), zudumu un tā pamatojumu, kā arī atbildīgās amatpersonas parakstu. Spirta uzskaites žurnālu reģistrē Valsts ieņēmumu dienestā, kur tas tiek parakstīts, datēts un apzīmogots.

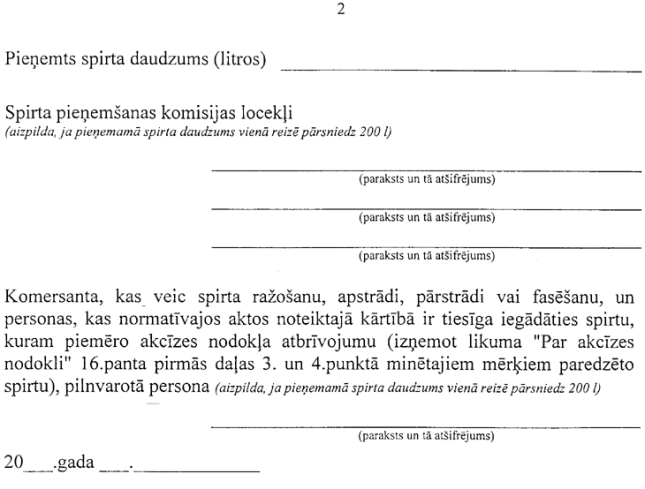

10. Spirtu no noliktavas izsniedz saskaņā ar pieprasījumu spirta saņemšanai (4.pielikums), kuru apstiprinājis komersants, kas veic spirta ražošanu, apstrādi, pārstrādi vai fasēšanu, kā arī persona, kas normatīvajos aktos noteiktajā kārtībā ir tiesīga iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu).

11. Komersanta nozīmēta persona, kas ir atbildīga par spirta saņemšanu un izlietošanu noteiktajās patēriņa vietās (piemēram, ražotnēs, laboratorijās), saņemto un izlietoto spirtu hronoloģiskā secībā uzskaita atsevišķā numurētā, caurauklotā, komersanta apstiprinātā (parakstītā, datētā un apzīmogotā) spirta uzskaites žurnālā.

12. Noteikumu 11.punktā minētajā spirta uzskaites žurnālā norāda datumu, preču pavadzīmes-rēķina vai dokumenta (kas noteikts Komisijas regulā Nr.2719/92 vai Komisijas regulā Nr.3649/92) numuru, saņemtā un izlietotā spirta daudzumu, izlietojuma mērķi, faktisko spirta atlikumu, faktisko spirta un spirta ražošanas blakusproduktu zudumu un tā pamatojumu, kā arī atbildīgās amatpersonas parakstu.

13. Spirta uzskaites žurnālā spirtu uzskaita absolūtā (bezūdens) spirta litros.

III. Spirta glabāšanas un inventarizācijas kārtība

14. Lai nodrošinātu spirta glabāšanu un inventarizāciju, komersants apstiprina attiecīgu kārtību. Spirta glabāšanas un inventarizācijas kārtībā norāda:

14.1. par spirta pieņemšanu un izmantošanu atbildīgo personu;

14.2. drošības pasākumus (piemēram, signalizācijas ierīkošana, telpu noslēgšana, apsardze);

14.3. ziņas par spirta glabāšanas iepakojumu, kas atbilst pārtikas preču glabāšanas prasībām un uz kura ir norāde “spirts”;

14.4. ziņas par spirta glabāšanu rūpnieciski ražotā, slēgtā un Valsts ieņēmumu dienestā deklarētā fasējumā (mucās, kannās vai pudelēs), kas nodrošināts ar Valsts ieņēmumu dienesta noteikto kontroles marķējumu (spiedogu);

14.5. spirta mērīšanai izmantojamos mērlīdzekļus saskaņā ar šo noteikumu 5.punktu;

14.6. spirta aprites uzraudzības kārtību (arī katrā tilpnē un glabāšanas vietā).

15. Glabāšanas vietā spirts drīkst atrasties tikai tādā iepakojumā, kas ļauj identificēt spirta ražotāju, apstrādātāju, pārstrādātāju, fasētāju vai ievedēju Latvijas Republikā (izņemot gadījumus, ja spirts piegādāts transportlīdzekļu tilpnēs un no tām iepildīts komersanta stacionārajās tilpnēs). Uz katras fasējuma vienības jābūt norādītam komersanta nosaukumam, iepakojuma identifikācijas numuram, spirta tilpumam, svaram un mērīšanas datumam.

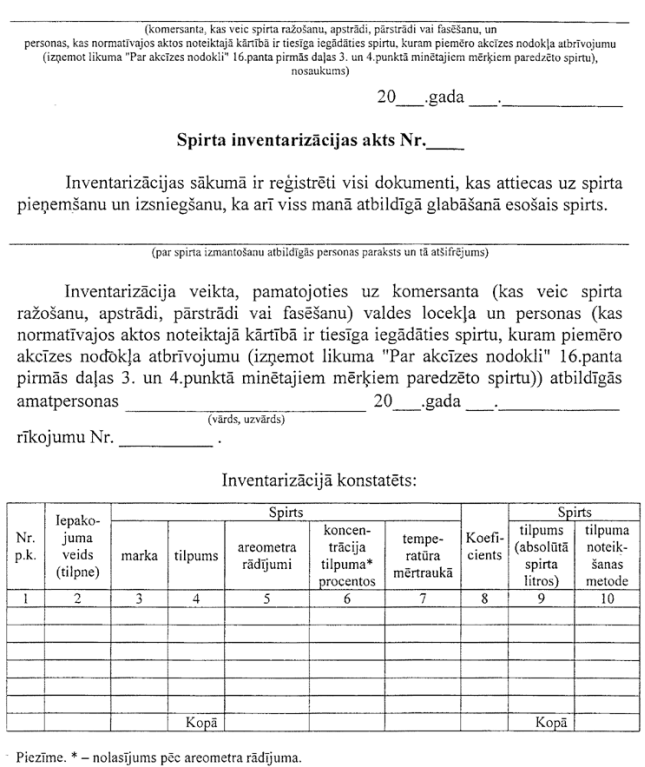

16. Spirta krājumu inventarizācijai komersants, kas veic spirta ražošanu, apstrādi, pārstrādi vai fasēšanu, un persona, kas normatīvajos aktos noteiktajā kārtībā ir tiesīga iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu), izveido komisiju. Minētā komisija katru mēnesi pirmajā datumā inventarizē spirta krājumus, kā arī veic pārskata gada inventarizāciju. Ja spirta apgrozījums gadā ir lielāks par 50000 litru, pārskata gada spirta krājumu inventarizāciju veic Valsts ieņēmumu dienesta pārstāvja klātbūtnē.

17. Spirta krājumu mēneša inventarizācijas aktam un pārskata gada inventarizācijas aktam pievieno pielikumu, kurā norāda spirta un spirta ražošanas blakusproduktu zudumus un to cēloņus. Pielikumu paraksta komersants vai tās personas atbildīgā amatpersona, kura normatīvajos aktos noteiktajā kārtībā ir tiesīga iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu), un inventarizācijas komisijas priekšsēdētājs.

18. Spirta krājumu inventarizē spirta glabāšanas vietās, lietojot svēršanas vai mērīšanas metodi. Spirta krājumu inventarizācijas rezultātus norāda spirta inventarizācijas aktā (5.pielikums) un spirta uzskaites žurnālā visās spirta glabāšanas vietās.

19. Pārskata gada inventarizācijas aktā fiksēto spirta atlikumu salīdzina ar grāmatvedības uzskaitē fiksēto spirta atlikumu inventarizācijas uzsākšanas brīdī. Par spirta atlikumu salīdzināšanas rezultātiem noformē salīdzināšanas aktu.

20. Komersanti, kas veic spirta ražošanu, apstrādi, pārstrādi vai fasēšanu, un personas, kas normatīvajos aktos noteiktajā kārtībā ir tiesīgas iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu), katru gadu līdz 15.februārim iesniedz Valsts ieņēmumu dienestā pārskata gada inventarizācijas un salīdzināšanas akta kopijas, kuras apstiprinājis komersants vai tās personas atbildīgā amatpersona, kura normatīvajos aktos noteiktajā kārtībā ir tiesīga iegādāties spirtu, kuram piemēro akcīzes nodokļa atbrīvojumu (izņemot likuma 16.panta pirmās daļas 3. un 4.punktā minētajiem mērķiem paredzēto spirtu).

IV. Noslēguma jautājums

21. Noteikumi stājas spēkā ar 2004.gada 1.maiju.

Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš

1.pielikums

Ministru kabineta

2004.gada 29.aprīļa noteikumiem Nr.457

Absolūtā spirta tilpuma aprēķināšanas koeficienti spirta un ūdens šķīdumā 20 °C temperatūrā atkarībā no spirta un ūdens šķīduma faktiskās temperatūras un satura

1.tabula

|

Faktiskā

temperatūra

|

Spirta saturs (tilpuma procentos) 20 °C

temperatūrā

|

| °C |

100 |

99 |

98 |

97 |

96 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Koeficients spirta tilpuma noteikšanai |

|

40

|

0,9782

|

0,9683

|

0,9586

|

0,9488

|

0,9391

|

|

39

|

0,9793

|

0,9694

|

0,9596

|

0,9499

|

0,9402

|

|

38

|

0,9804

|

0,9705

|

0,9607

|

0,9510

|

0,9413

|

|

37

|

0,9816

|

0,9716

|

0,9618

|

0,9520

|

0,9423

|

|

36

|

0,9827

|

0,9727

|

0,9629

|

0,9531

|

0,9433

|

|

35

|

0,9838

|

0,9738

|

0,9640

|

0,9541

|

0,9444

|

|

34

|

0,9849

|

0,9749

|

0,9650

|

0,9552

|

0,9454

|

|

33

|

0,9860

|

0,9760

|

0,9661

|

0,9562

|

0,9464

|

|

32

|

0,9871

|

0,9771

|

0,9672

|

0,9573

|

0,9474

|

|

31

|

0,9882

|

0,9782

|

0,9682

|

0,9583

|

0,9485

|

|

30

|

0,9893

|

0,9793

|

0,9693

|

0,9594

|

0,9495

|

|

29

|

0,9904

|

0,9804

|

0,9704

|

0,9605

|

0,9505

|

|

28

|

0,9914

|

0,9814

|

0,9715

|

0,9615

|

0,9516

|

|

27

|

0,9925

|

0,9825

|

0,9725

|

0,9626

|

0,9527

|

|

26

|

0,9935

|

0,9836

|

0,9736

|

0,9637

|

0,9537

|

|

25

|

0,9946

|

0,9846

|

0,9747

|

0,9647

|

0,9547

|

|

24/p>

|

0,9957

|

0,9857

|

0,9757

|

0,9658

|

0,9558

|

|

23

|

0,9967

|

0,9868

|

0,9768

|

0,9668

|

0,9568

|

|

22

|

0,9978

|

0,9878

|

0,9779

|

0,9679

|

0,9579

|

|

21

|

0,9989

|

0,9889

|

0,9789

|

0,9689

|

0,9589

|

|

20

|

1,0000

|

0,9900

|

0,9800

|

0,9700

|

0,9600

|

|

19

|

1,0011

|

0,9911

|

0,9810

|

0,9710

|

0,9610

|

|

18

|

1,0022

|

0,9922

|

0,9821

|

0,9721

|

0,9620

|

|

17

|

1,0033

|

0,9932

|

0,9832

|

0,9731

|

0,9631

|

|

16

|

1,0044

|

0,9943

|

0,9842

|

0,9742

|

0,9641

|

|

15

|

1,0055

|

0,9954

|

0,9853

|

0,9752

|

0,9651

|

|

14

|

1,0065

|

0,9964

|

0,9863

|

0,9762

|

0,9662

|

|

13

|

1,0076

|

0,9975

|

0,9874

|

0,9773

|

0,9672

|

|

12

|

1,0086

|

0,9986

|

0,9884

|

0,9783

|

0,9682

|

|

11

|

1,0097

|

0,9996

|

0,9895

|

0,9794

|

0,9693

|

|

10

|

1,0108

|

1,0007

|

0,9905

|

0,9804

|

0,9703

|

|

9

|

1,0119

|

1,0017

|

0,9916

|

0,9814

|

0,9713

|

|

8

|

1,0129

|

1,0028

|

0,9926

|

0,9825

|

0,9723

|

|

7

|

1,014

|

1,0038

|

0,9937

|

0,9835

|

0,9733

|

|

6

|

1,0151

|

1,0049

|

0,9947

|

0,9845

|

0,9743

|

|

5

|

1,0161

|

1,0060

|

0,9957

|

0,9855

|

0,9753

|

|

4

|

1,0172

|

1,0070

|

0,9968

|

0,9865

|

0,9763

|

|

3

|

1,0183

|

1,0080

|

0,9978

|

0,9875

|

0,9773

|

|

2

|

1,0193

|

1,0091

|

0,9988

|

0,9885

|

0,9782

|

|

1

|

1,0204

|

1,0101

|

0,9998

|

0,9895

|

0,9792

|

|

0

|

1,0215

|

1,0111

|

1,0008

|

0,9905

|

0,9802

|

|

-1

|

1,0226

|

1,0122

|

1,0019

|

0,9915

|

0,9812

|

|

-2

|

1,0236

|

1,0133

|

1,0029

|

0,9925

|

0,9822

|

|

-3

|

1,0247

|

1,0143

|

1,0039

|

0,9935

|

0,9832

|

|

-4

|

1,0258

|

1,0153

|

1,0049

|

0,9946

|

0,9842

|

|

-5

|

1,0269

|

1,0164

|

1,0059

|

0,9956

|

0,9851

|

|

-6

|

1,0279

|

1,0174

|

1,0070

|

0,9965

|

0,9861

|

|

-7

|

1,0290

|

1,0185

|

1,0080

|

0,9976

|

0,9871

|

|

-8

|

1,0301

|

1,0195

|

1,0090

|

0,9986

|

0,9881

|

|

-9

|

1,0312

|

1,0206

|

1,0101

|

0,9995

|

0,9890

|

|

-10

|

1,0322

|

1,0216

|

1,0111

|

1,0005

|

0,9900

|

|

-11

|

1,0332

|

1,0226

|

1,0121

|

1,0016

|

0,9910

|

|

-12

|

1,0342

|

1,0236

|

1,0131

|

1,0026

|

0,9920

|

|

-13

|

1,0353

|

1,0246

|

1,0141

|

1,0036

|

0,9930

|

|

-14

|

1,0363

|

1,0257

|

1,0151

|

1,0046

|

0,9940

|

|

-15

|

1,0374

|

1,0267

|

1,0161

|

1,0056

|

0,9950

|

|

-16

|

1,0384

|

1,0277

|

1,0172

|

1,0066

|

0,9960

|

|

-17

|

1,0394

|

1,0287

|

1,0182

|

1,0076

|

0,9970

|

|

-18

|

1,0405

|

1,0297

|

1,0192

|

1,0086

|

0,9979

|

|

-19

|

1,0415

|

1,0308

|

1,0201

|

1,0096

|

0,9989

|

|

-20

|

1,0425

|

1,0319

|

1,0211

|

1,0105

|

0,9999

|

|

-21

|

1,0436

|

1,0329

|

1,0222

|

1,0115

|

1,0009

|

|

-22

|

1,0446

|

1,0339

|

1,0232

|

1,0125

|

1,0019

|

|

-23

|

1,0457

|

1,0349

|

1,0242

|

1,0135

|

1,0028

|

|

-24

|

1,0467

|

1,0359

|

1,0252

|

1,0145

|

1,0038

|

|

-25

|

1,0477

|

1,0369

|

1,0262

|

1,0155

|

1,0047

|

2.tabula

Faktiskā

temperatūra |

Spirta saturs (tilpuma procentos) 20 °C

temperatūrā |

| °C |

95 |

94 |

93 |

92 |

91 |

| 1 |

2 |

3 |

4 |

5 |

6 |

|

Koeficients spirta tilpuma noteikšanai

|

|

40

|

0,9294

|

0,9197

|

0,9099

|

0,9002

|

0,8905

|

|

39

|

0,9305

|

0,9208

|

0,9110

|

0,9012

|

0,8915

|

|

38

|

0,9315

|

0,9218

|

0,9120

|

0,9022

|

0,8925

|

|

37

|

0,9325

|

0,9228

|

0,9130

|

0,9032

|

0,8935

|

|

36

|

0,9336

|

0,9238

|

0,9140

|

0,9042

|

0,8945

|

|

35

|

0,9346

|

0,9248

|

0,9150

|

0,9052

|

0,8955

|

|

34

|

0,9356

|

0,9258

|

0,9160

|

0,9062

|

0,8964

|

|

33

|

0,9366

|

0,9268

|

0,9169

|

0,9071

|

0,8974

|

|

32

|

0,9376

|

0,9278

|

0,9179

|

0,9081

|

0,8983

|

|

31

|

0,9386

|

0,9288

|

0,9189

|

0,9091

|

0,8993

|

|

30

|

0,9396

|

0,9298

|

0,9199

|

0,9101

|

0,9002

|

|

29

|

0,9407

|

0,9308

|

0,9209

|

0,9111

|

0,9012

|

|

28

|

0,9417

|

0,9318

|

0,9220

|

0,9121

|

0,9022

|

|

27

|

0,9427

|

0,9328

|

0,9230

|

0,9131

|

0,9032

|

|

26

|

0,9438

|

0,9339

|

0,9240

|

0,9142

|

0,9042

|

|

25

|

0,9448

|

0,9349

|

0,9250

|

0,9151

|

0,9052

|

|

24

|

0,9459

|

0,9360

|

0,9260

|

0,9160

|

0,9061

|

|

23

|

0,9469

|

0,9370

|

0,9270

|

0,9170

|

0,9071

|

|

22

|

0,9480

|

0,9380

|

0,9280

|

0,9180

|

0,9081

|

|

21

|

0,9490

|

0,9390

|

0,9290

|

0,9190

|

0,9090

|

|

20

|

0,9500

|

0,9400

|

0,9300

|

0,9200

|

0,9100

|

|

19

|

0,9510

|

0,9410

|

0,9310

|

0,9210

|

0,9109

|

|

18

|

0,9520

|

0,9420

|

0,9320

|

0,9220

|

0,9119

|

|

17

|

0,9530

|

0,9430

|

0,9329

|

0,9230

|

0,9128

|

|

16

|

0,9540

|

0,9440

|

0,9339

|

0,9239

|

0,9138

|

|

15

|

0,9551

|

0,9450

|

0,9349

|

0,9249

|

0,9148

|

|

14

|

0,9561

|

0,9460

|

0,9359

|

0,9259

|

0,9157

|

|

13

|

0,9571

|

0,9470

|

0,9369

|

0,9269

|

0,9166

|

|

12

|

0,9581

|

0,9480

|

0,9379

|

0,9278

|

0,9176

|

|

11

|

0,9591

|

0,9490

|

0,9389

|

0,9287

|

0,9185

|

|

10

|

0,9601

|

0,9500

|

0,9399

|

0,9297

|

0,9195

|

|

9

|

0,9611

|

0,9509

|

0,9408

|

0,9306

|

0,9204

|

|

8

|

0,9621

|

0,9519

|

0,9417

|

0,9316

|

0,9214

|

|

7

|

0,9631

|

0,9529

|

0,9427

|

0,9325

|

0,9223

|

|

6

|

0,9641

|

0,9539

|

0,9437

|

0,9334

|

0,9232

|

|

5

|

0,9651

|

0,9549

|

0,9446

|

0,9344

|

0,9242

|

|

4

|

0,9661

|

0,9558

|

0,9455

|

0,9353

|

0,9251

|

|

3

|

0,967

|

0,9568

|

0,9465

|

0,9363

|

0,9260

|

|

2

|

0,968

|

0,9577

|

0,9474

|

0,9372

|

0,9269

|

|

1

|

0,969

|

0,9587

|

0,9484

|

0,9381

|

0,9278

|

|

0

|

0,9699

|

0,9596

|

0,9483

|

0,9390

|

0,9287

|

|

-1

|

0,9709

|

0,9605

|

0,9502

|

0,9398

|

0,9295

|

|

-2

|

0,9718

|

0,9614

|

0,9511

|

0,9407

|

0,9304

|

|

-3

|

0,9728

|

0,9624

|

0,9520

|

0,9417

|

0,9314

|

|

-4

|

0,9737

|

0,9633

|

0,9529

|

0,9427

|

0,9323

|

|

-5

|

0,9747

|

0,9643

|

0,9539

|

0,9436

|

0,9331

|

|

-6

|

0,9757

|

0,9652

|

0,9548

|

0,9445

|

0,9340

|

|

-7

|

0,9766

|

0,9662

|

0,9557

|

0,9454

|

0,9349

|

|

-8

|

0,9776

|

0,9671

|

0,9567

|

0,9463

|

0,9358

|

|

-9

|

0,9786

|

0,9681

|

0,9576

|

0,9472

|

0,9368

|

|

-10

|

0,9796

|

0,9690

|

0,9585

|

0,9481

|

0,9377

|

|

-11

|

0,9805

|

0,9699

|

0,9595

|

0,9490

|

0,9385

|

|

-12

|

0,9815

|

0,9709

|

0,9604

|

0,9499

|

0,9394

|

|

-13

|

0,9825

|

0,9719

|

0,9614

|

0,9509

|

0,9404

|

|

-14

|

0,9835

|

0,9729

|

0,9624

|

0,9519

|

0,9414

|

|

-15

|

0,9845

|

0,9738

|

0,9634

|

0,9528

|

0,9423

|

|

-16

|

0,9854

|

0,9748

|

0,9643

|

0,9537

|

0,9432

|

|

-17

|

0,9864

|

0,9758

|

0,9652

|

0,9546

|

0,9440

|

|

-18

|

0,9873

|

0,9767

|

0,9661

|

0,9555

|

0,9449

|

|

-19

|

0,9883

|

0,9776

|

0,9670

|

0,9564

|

0,9458

|

|

-20

|

0,9893

|

0,9786

|

0,9679

|

0,9574

|

0,9467

|

|

-21

|

0,9902

|

0,9796

|

0,9689

|

0,9584

|

0,9477

|

|

-22

|

0,9912

|

0,9805

|

0,9698

|

0,9593

|

0,9486

|

|

-23

|

0,9921

|

0,9814

|

0,9707

|

0,9602

|

0,9494

|

|

-24

|

0,9931

|

0,9824

|

0,9716

|

0,9611

|

0,9503

|

|

-25

|

0,9941

|

0,9833

|

0,9726

|

0,9620

|

0,9512

|

3.tabula

Faktiskā

temperatūra |

Spirta saturs (tilpuma procentos) 20 °C

temperatūrā |

| °C |

90 |

89 |

88 |

87 |

86 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Koeficients spirta tilpuma noteikšanai |

|

40

|

0,8808

|

0,8710

|

0,8613

|

0,8516

|

0,8419

|

|

39

|

0,8818

|

0,8720

|

0,8623

|

0,8526

|

0,8429

|

|

38

|

0,8828

|

0,8730

|

0,8633

|

0,8536

|

0,8438

|

|

37

|

0,8837

|

0,8740

|

0,8642

|

0,8545

|

0,8447

|

|

36

|

0,8847

|

0,8749

|

0,8651

|

0,8554

|

0,8456

|

|

35

|

0,8856

|

0,8758

|

0,8660

|

0,8563

|

0,8465

|

|

34

|

0,8865

|

0,8767

|

0,8669

|

0,8572

|

0,8474

|

|

33

|

0,8874

|

0,8777

|

0,8679

|

0,8581

|

0,8483

|

|

32

|

0,8884

|

0,8786

|

0,8689

|

0,8590

|

0,8492

|

|

31

|

0,8894

|

0,8796

|

0,8698

|

0,8599

|

0,8501

|

|

30

|

0,8904

|

0,8805

|

0,8707

|

0,8608

|

0,8510

|

|

29

|

0,8913

|

0,8815

|

0,8716

|

0,8618

|

0,8519

|

|

28

|

0,8923

|

0,8825

|

0,8726

|

0,8627

|

0,8528

|

|

27

|

0,8933

|

0,8835

|

0,8735

|

0,8636

|

0,8537

|

|

26

|

0,8943

|

0,8844

|

0,8744

|

0,8645

|

0,8546

|

|

25

|

0,8953

|

0,8853

|

0,8754

|

0,8654

|

0,8555

|

|

24

|

0,8962

|

0,8862

|

0,8763

|

0,8663

|

0,8564

|

|

23

|

0,8971

|

0,8871

|

0,8772

|

0,8673

|

0,8573

|

|

22

|

0,8981

|

0,8881

|

0,8781

|

0,8682

|

0,8582

|

|

21

|

0,8991

|

0,8890

|

0,8790

|

0,8691

|

0,8591

|

|

20

|

0,9000

|

0,8900

|

0,8800

|

0,8700

|

0,8600

|

|

19

|

0,9010

|

0,8909

|

0,8809

|

0,8709

|

0,8609

|

|

18

|

0,9019

|

0,8919

|

0,8818

|

0,8718

|

0,8618

|

|

17

|

0,9028

|

0,8928

|

0,8827

|

0,8727

|

0,8627

|

|

16

|

0,9038

|

0,8937

|

0,8836

|

0,8736

|

0,8635

|

|

15

|

0,9048

|

0,8946

|

0,8845

|

0,8745

|

0,8644

|

|

14

|

0,9057

|

0,8956

|

0,8855

|

0,8754

|

0,8653

|

|

13

|

0,9066

|

0,8965

|

0,8864

|

0,8763

|

0,8662

|

|

12

|

0,9075

|

0,8974

|

0,8873

|

0,8772

|

0,8670

|

|

11

|

0,9084

|

0,8983

|

0,8882

|

0,8780

|

0,8679

|

|

10

|

0,9093

|

0,8992

|

0,8891

|

0,8789

|

0,8688

|

|

9

|

0,9102

|

0,9001

|

0,8900

|

0,8798

|

0,8697

|

|

8

|

0,9112

|

0,9010

|

0,8909

|

0,8807

|

0,8705

|

|

7

|

0,9121

|

0,9019

|

0,8918

|

0,8816

|

0,8713

|

|

6

|

0,9130

|

0,9028

|

0,8926

|

0,8824

|

0,8722

|

|

5

|

0,9139

|

0,9037

|

0,8935

|

0,8833

|

0,8731

|

|

4

|

0,9148

|

0,9046

|

0,8944

|

0,8841

|

0,8739

|

|

3

|

0,9157

|

0,9055

|

0,8953

|

0,8850

|

0,8748

|

|

2

|

0,9166

|

0,9064

|

0,8962

|

0,8859

|

0,8756

|

|

1

|

0,9175

|

0,9073

|

0,8970

|

0,8867

|

0,8764

|

|

0

|

0,9184

|

0,9081

|

0,8978

|

0,8875

|

0,8772

|

|

-1

|

0,9193

|

0,9089

|

0,8987

|

0,8884

|

0,8780

|

|

-2

|

0,9201

|

0,9098

|

0,8995

|

0,8892

|

0,8789

|

|

-3

|

0,9210

|

0,9108

|

0,9004

|

0,8900

|

0,8797

|

|

-4

|

0,9219

|

0,9117

|

0,9012

|

0,8909

|

0,8806

|

|

-5

|

0,9227

|

0,9125

|

0,9021

|

0,8917

|

0,8814

|

|

-6

|

0,9236

|

0,9134

|

0,9029

|

0,8925

|

0,8822

|

|

-7

|

0,9245

|

0,9142

|

0,9038

|

0,8934

|

0,8830

|

|

-8

|

0,9254

|

0,9151

|

0,9046

|

0,8942

|

0,8838

|

|

-9

|

0,9264

|

0,9159

|

0,9054

|

0,8950

|

0,8846

|

|

-10

|

0,9273

|

0,9168

|

0,9063

|

0,8959

|

0,8854

|

|

-11

|

0,9282

|

0,9176

|

0,9072

|

0,8967

|

0,8862

|

|

-12

|

0,9290

|

0,9185

|

0,9081

|

0,8976

|

0,8871

|

|

-13

|

0,9299

|

0,9194

|

0,9089

|

0,8985

|

0,8880

|

|

-14

|

0,9309

|

0,9203

|

0,9098

|

0,8994

|

0,8889

|

|

-15

|

0,9318

|

0,9212

|

0,9107

|

0,9002

|

0,8897

|

|

-16

|

0,9327

|

0,9221

|

0,9115

|

0,9010

|

0,8905

|

|

-17

|

0,9336

|

0,9230

|

0,9124

|

0,9019

|

0,8913

|

|

-18

|

0,9344

|

0,9238

|

0,9133

|

0,9027

|

0,8921

|

|

-19

|

0,9353

|

0,9247

|

0,9142

|

0,9035

|

0,8930

|

|

-20

|

0,9362

|

0,9256

|

0,9150

|

0,9044

|

0,8938

|

|

-21

|

0,9371

|

0,9264

|

0,9159

|

0,9052

|

0,8946

|

|

-22

|

0,9379

|

0,9273

|

0,9167

|

0,9060

|

0,8954

|

|

-23

|

0,9388

|

0,9281

|

0,9175

|

0,9068

|

0,8962

|

|

-24

|

0,9397

|

0,9290

|

0,9184

|

0,9077

|

0,8970

|

|

-25

|

0,9405

|

0,9298

|

0,9192

|

0,9085

|

0,8979

|

4.tabula

Faktiskā

temperatūra |

Spirta saturs (tilpuma procentos) 20 °C

temperatūrā

|

|

°C

|

85 |

84 |

83 |

82 |

81 |

| 1 |

2 |

3 |

4 |

5 |

6 |

|

Koeficients spirta tilpuma noteikšanai

|

|

40

|

0,8322

|

0,8226

|

0,8129

|

0,8032

|

0,7935

|

|

39

|

0,8332

|

0,8235

|

0,8138

|

0,8041

|

0,7944

|

|

38

|

0,8341

|

0,8244

|

0,8147

|

0,8050

|

0,7952

|

|

37

|

0,8350

|

0,8253

|

0,8156

|

0,8058

|

0,7960

|

|

36

|

0,8359

|

0,8262

|

0,8165

|

0,8066

|

0,7968

|

|

35

|

0,8368

|

0,8271

|

0,8173

|

0,8074

|

0,7976

|

|

34

|

0,8377

|

0,8279

|

0,8181

|

0,8082

|

0,7985

|

|

33

|

0,8386

|

0,8287

|

0,8189

|

0,8091

|

0,7993

|

|

32

|

0,8395

|

0,8296

|

0,8198

|

0,8099

|

0,8001

|

|

31

|

0,8404

|

0,8305

|

0,8207

|

0,8107

|

0,8010

|

|

30

|

0,8412

|

0,8313

|

0,8215

|

0,8116

|

0,8018

|

|

29

|

0,8420

|

0,8321

|

0,8223

|

0,8125

|

0,8026

|

|

28

|

0,8429

|

0,8329

|

0,8232

|

0,8133

|

0,8034

|

|

27

|

0,8438

|

0,8337

|

0,8240

|

0,8142

|

0,8043

|

|

26

|

0,8447

|

0,8348

|

0,8249

|

0,8150

|

0,8051

|

|

25

|

0,8456

|

0,8357

|

0,8258

|

0,8158

|

0,8059

|

|

24

|

0,8465

|

0,8366

|

0,8267

|

0,8166

|

0,8067

|

|

23

|

0,8474

|

0,8375

|

0,8275

|

0,8175

|

0,8076

|

|

22

|

0,8483

|

0,8383

|

0,8284

|

0,8183

|

0,8084

|

|

21

|

0,8492

|

0,8391

|

0,8292

|

0,8191

|

0,8092

|

|

20

|

0,8500

|

0,8400

|

0,8300

|

0,8200

|

0,8100

|

|

19

|

0,8508

|

0,8409

|

0,8308

|

0,8209

|

0,8108

|

|

18

|

0,8517

|

0,8417

|

0,8318

|

0,8217

|

0,8116

|

|

17

|

0,8526

|

0,8426

|

0,8326

|

0,8225

|

0,8124

|

|

16

|

0,8535

|

0,8434

|

0,8334

|

0,8233

|

0,8132

|

|

15

|

0,8543

|

0,8443

|

0,8342

|

0,8241

|

0,8140

|

|

14

|

0,8552

|

0,8451

|

0,8350

|

0,8249

|

0,8149

|

|

13

|

0,8560

|

0,8459

|

0,8359

|

0,8257

|

0,8157

|

|

12

|

0,8569

|

0,8468

|

0,8367

|

0,8266

|

0,8164

|

|

11

|

0,8578

|

0,8476

|

0,8375

|

0,8274

|

0,8172

|

|

10

|

0,8586

|

0,8485

|

0,8384

|

0,8282

|

0,8180

|

|

9

|

0,8595

|

0,8493

|

0,8392

|

0,8290

|

0,8188

|

|

8

|

0,8603

|

0,8502

|

0,8400

|

0,8298

|

0,8196

|

|

7

|

0,8612

|

0,8510

|

0,8408

|

0,8306

|

0,8204

|

|

6

|

0,8620

|

0,8518

|

0,8416

|

0,8314

|

0,8212

|

|

5

|

0,8629

|

0,8526

|

0,8424

|

0,8322

|

0,8220

|

|

4

|

0,8637

|

0,8534

|

0,8432

|

0,8330

|

0,8228

|

|

3

|

0,8645

|

0,8542

|

0,8440

|

0,8338

|

0,8236

|

|

2

|

0,8653

|

0,8550

|

0,8448

|

0,8346

|

0,8244

|

|

1

|

0,8661

|

0,8558

|

0,8456

|

0,8354

|

0,8251

|

|

0

|

0,8669

|

0,8567

|

0,8464

|

0,8361

|

0,8258

|

|

-1

|

0,8678

|

0,8575

|

0,8472

|

0,8369

|

0,8266

|

|

-2

|

0,8686

|

0,8583

|

0,8480

|

0,8377

|

0,8274

|

|

-3

|

0,8694

|

0,8591

|

0,8488

|

0,8385

|

0,8281

|

|

-4

|

0,8702

|

0,8599

|

0,8496

|

0,8392

|

0,8289

|

|

-5

|

0,8710

|

0,8607

|

0,8504

|

0,8400

|

0,8296

|

|

-6

|

0,8718

|

0,8614

|

0,8511

|

0,8408

|

0,8304

|

|

-7

|

0,8726

|

0,8622

|

0,8518

|

0,8415

|

0,8311

|

|

-8

|

0,8734

|

0,8630

|

0,8526

|

0,8422

|

0,8318

|

|

-9

|

0,8742

|

0,8638

|

0,8534

|

0,8430

|

0,8326

|

|

-10

|

0,8750

|

0,8646

|

0,8542

|

0,8437

|

0,8333

|

|

-11

|

0,8758

|

0,8654

|

0,8550

|

0,8445

|

0,8341

|

|

-12

|

0,8767

|

0,8662

|

0,8558

|

0,8454

|

0,8348

|

|

-13

|

0,8775

|

0,8670

|

0,8566

|

0,8461

|

0,8356

|

|

-14

|

0,8783

|

0,8678

|

0,8574

|

0,8469

|

0,8364

|

|

-15

|

0,8791

|

0,8686

|

0,8582

|

0,8477

|

0,8371

|

|

-16

|

0,8799

|

0,8694

|

0,8590

|

0,8484

|

0,8379

|

|

-17

|

0,8807

|

0,8702

|

0,8597

|

0,8492

|

0,8386

|

|

-18

|

0,8815

|

0,8710

|

0,8605

|

0,8500

|

0,8394

|

| -19 |

0,8823

|

0,8718

|

0,8613

|

0,8507

|

0,8401

|

| -20 |

0,8831

|

0,8726

|

0,8620

|

0,8514

|

0,8409

|

| -21 |

0,8840

|

0,8734

|

0,8628

|

0,8522

|

0,8417

|

| -22 |

0,8848

|

0,8742

|

0,8635

|

0,8530

|

0,8424

|

| -23 |

0,8856

|

0,8750

|

0,8643

|

0,8537

|

0,8431

|

| -24 |

0,8864

|

0,8758

|

0,8651

|

0,8545

|

0,8438

|

| -25 |

0,8872

|

0,8765

|

0,8659

|

0,8553

|

0,8446

|

Finanšu ministrs O.Spurdziņš

2.pielikums

Ministru kabineta

2004.gada 29.aprīļa noteikumiem Nr.457

Absolūtā spirta tilpuma aprēķināšanas koeficienti 20°C temperatūrā spirta un ūdens šķīduma vienā kilogramā atkarībā no spirta satura šķīduma sastāva (tilpuma procentos)

|

Absolūtā spirta saturs tilpuma procentos

20 °C temperatūrā

|

Absolūtā spirta saturs (procentu desmitdaļas)

20 °C temperatūrā

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Absolūtā spirta tilpums litros 1 kg spirta un

ūdens šķīdumā

|

|

81

|

0,9469

|

0,9484

|

0,9499

|

0,9513

|

0,9528

|

0,9543

|

0,9558

|

0,9573

|

0,9587

|

0,9602

|

|

82

|

0,9617

|

0,9632

|

0,9647

|

0,9662

|

0,9677

|

0,9692

|

0,9708

|

0,9722

|

0,9738

|

0,9753

|

|

83

|

0,9768

|

0,9783

|

0,9798

|

0,9813

|

0,9828

|

0,9844

|

0,9859

|

0,9874

|

0,9889

|

0,9904

|

|

84

|

0,9919

|

0,9934

|

0,9960

|

0,9965

|

0,9981

|

0,9996

|

1,0011

|

1,0027

|

1,0042

|

1,0058

|

|

85

|

1,0073

|

1,0088

|

1,0104

|

1,0120

|

1,0135

|

1,0150

|

1,0166

|

1,0182

|

1,0197

|

1,0212

|

|

86

|

1,0228

|

1,0234

|

1,0259

|

1,0275

|

1,0290

|

1,0306

|

1,0322

|

1,0337

|

1,0353

|

1,0368

|

|

87

|

1,0384

|

1,0400

|

1,0416

|

1,0432

|

1,0448

|

1,0464

|

1,0479

|

1,0495

|

1,.0511

|

1,0527

|

|

88

|

1,0543

|

1,0559

|

1,0575

|

1,0591

|

1,0607

|

1,0624

|

1,0640

|

1,0656

|

1,0672

|

1,0688

|

|

89

|

1,0704

|

1,0720

|

1,0737

|

1,0753

|

1,0769

|

1,0786

|

1,0802

|

1,0818

|

1,0834

|

1,0851

|

|

90

|

1,0867

|

1,0884

|

1,0900

|

1,0917

|

1,0933

|

1,0950

|

1,0967

|

1,0983

|

1,1000

|

1,1016

|

|

91

|

1,1033

|

1,1050

|

1,1066

|

1,1083

|

1,1100

|

1,1116

|

1,1133

|

1,1150

|

1,1167

|

1,1183

|

|

92

|

1,1200

|

1,1217

|

1,1234

|

1,1251

|

1,1268

|

1,1286

|

1,1303

|

1,1320

|

1,1337

|

1,1354

|

|

93

|

1,1371

|

1,1388

|

1,1406

|

1,1423

|

1,1441

|

1,1458

|

1,1475

|

1,1493

|

1,1510

|

1,1528

|

|

94

|

1,1545

|

1,1563

|

1,1581

|

1,1598

|

1,1616

|

1.1634

|

1,1652

|

1,1670

|

1,1687

|

1,1705

|

|

95

|

1,1723

|

1,1741

|

1,1759

|

1,1778

|

1,1796

|

1,1814

|

1,1832

|

1,1850

|

1,1869

|

1,1887

|

|

96

|

1,1905

|

1,1924

|

1,1942

|

1,1961

|

1,1979

|

1,1998

|

1,2017

|

1,2035

|

1,2054

|

1,2072

|

|

97

|

1,2091

|

1,2110

|

1,2129

|

1,2148

|

1,2167

|

1,2186

|

1,2205

|

1,2225

|

1,2244

|

1,2263

|

|

98

|

1,2282

|

1,2302

|

1,2322

|

1,2342

|

1,2362

|

1,2382

|

1,2401

|

1,2421

|

1,2441

|

1,2461

|

|

99

|

1,2481

|

1,2502

|

1,2522

|

1,2543

|

1,2563

|

1,2584

|

1,2605

|

1,2625

|

1,2646

|

1,2666

|

|

100

|

1,2687

|

|

|

|

|

|

|

|

|

|

Finanšu ministrs O.Spurdziņš

3.pielikums

Ministru kabineta

2004.gada 29.aprīļa noteikumiem Nr.457

Finanšu ministrs O.Spurdziņš

4.pielikums

Ministru kabineta

2004.gada 29.aprīļa noteikumiem Nr.457

Finanšu ministrs O.Spurdziņš

5.pielikums

Ministru kabineta

2004.gada 29.aprīļa noteikumiem Nr.457

Finanšu ministrs O.Spurdziņš