ATSAUCĒ IETVERT:

Grozījumi "Metodiskajos norādījumos par pievienotās vērtības nodokļa aprēķināšanu". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 7.05.2004., Nr. 72 https://www.vestnesis.lv/ta/id/88273

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Grozījumi "Metodiskajos norādījumos par pievienotās vērtības nodokļa aprēķināšanu". Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 7.05.2004., Nr. 72 https://www.vestnesis.lv/ta/id/88273

Paraksts pārbaudītsNĀKAMAIS Valsts ieņēmumu dienesta rīkojums Nr.693Par "Metodisko norādījumu par akcīzes nodokļa deklarāciju aizpildīšanu" apstiprināšanu Vēl šajā numurā07.05.2004., Nr. 72 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 689 Pieņemts: 30.04.2004. |

Valsts ieņēmumu dienesta rīkojums Nr.689

Rīgā 2004.gada 30.aprīlī

Grozījumi “Metodiskajos norādījumos par pievienotās vērtības nodokļa aprēķināšanu”

1. Izdarīt ar Valsts ieņēmumu dienesta 2004.gada 19.aprīļa rīkojumu Nr.619 “Par “Metodisko norādījumu par pievienotās vērtības nodokļa aprēķināšanu” apstiprināšanu’’ apstiprinātajos “Metodiskajos norādījumos par pievienotās vērtības nodokļa aprēķināšanu” šādus grozījumus:

1.1. papildināt metodisko norādījumu nosaukumu aiz vārda “aprēķināšanu’’ ar vārdiem “un uzskaiti grāmatvedībā’’;

1.2. papildināt metodiskos norādījumus ar pirmās nodaļas nosaukumu šādā redakcijā:

“1. Pievienotās vērtības nodokļa deklarāciju aizpildīšanas kārtība’’;

1.3. papildināt metodisko norādījumu apakšnodaļu nosaukumus pirms cipariem “1.’’, “2.’’, “3.’’, “4.’’, “5.’’, “6.’’ ar ciparu “1.’’;

1.4. papildināt metodiskos norādījumus ar otro un trešo nodaļu šādā redakcijā:

“2. Pievienotās vērtības nodokļa piemērošana

2.1. Ar pievienotās vērtības nodokli apliekamie darījumi

48. Saimnieciskās darbības ietvaros veiktie ar nodokli apliekamie darījumi ir preču piegāde, pakalpojumu sniegšana, pašpatēriņš un preču imports (likuma 2.panta otrā daļa).

49. Apliekamie darījumi ES teritorijā ir arī šādi darījumi:

49.1. saimnieciskās darbības ietvaros veiktie likuma 2.panta otrajā daļā minētie darījumi un preču iegāde ES teritorijā;

49.2. preču iegāde ES teritorijā ir arī apliekamās personas preču pārvietošana no citas dalībvalsts uz iekšzemi šīs personas uzņēmējdarbības nodrošināšanai iekšzemē;

49.3. preču piegāde Eiropas Savienības teritorijā ir arī apliekamās personas preču pārvietošana no iekšzemes uz citu dalībvalsti šīs apliekamās personas uzņēmējdarbības nodrošināšanai citā dalībvalstī;

49.4. neapliekamu personu veiktā jaunu transportlīdzekļu iegāde ES teritorijā.

50. Ja uzņēmums nodod savu īpašumu bez atlīdzības citam uzņēmumam (no bilances uz bilanci), likuma izpratnē šis darījums uzskatāms par preču piegādi.

51. Ja valsts un pašvaldības institūcijas nodod pamatlīdzekļus savām struktūrvienībām vai citai valsts vai pašvaldības institūcijai bez atlīdzības (no bilances uz bilanci), likuma izpratnē šis darījums netiek uzskatīts par preču piegādi.

52. Ja apliekamā persona veic preču piegādes, kuras sākas un beidzas trešajās valstīs (teritorijās), šīm preču piegādēm nodokli nepiemēro un PVN deklarācijā šo darījumu vērtību neuzrāda.

1.piemērs

Uzņēmums (apliekamā persona) iepērk mēbeles Baltkrievijā un piegādā tās uzņēmumam Krievijā. Šajā gadījumā preču piegāde ir notikusi ārpus Latvijas, līdz ar to nodokli šim darījumam nepiemēro un šī darījuma vērtību PVN deklarācijā neuzrāda.

53. Par apliekamiem darījumiem likuma izpratnē ir uzskatāmi arī zvērinātu advokātu, zvērinātu notāru sniegtie pakalpojumi un šķīrējtiesas darbība.

2.piemērs

Zvērināts notārs (apliekamā persona), izrakstot nodokļa rēķinu klientam, tajā atsevišķi norāda iekasējamās valsts nodevas vērtību, kura saskaņā ar likumu neapliek ar PVN, un atsevišķi sava sniegtā pakalpojuma vērtību, kuru apliek ar PVN.

54. Reklāmas akciju laikā balvu un reklamējamo preču nodošana, kā arī pakalpojumu sniegšana potenciālajiem pircējiem bez atlīdzības neuzskata par apliekamiem darījumiem, nodokli tiem nepiemēro un PVN deklarācijā tos neuzrāda.

3.piemērs

Apliekamā persona rīko reklāmas akciju, kuras laikā ir paredzēts katrai apliekamās personas produkcijas vienībai kā papildu balvu pievienot ar šīs personas simboliku rotātu suvenīru, piemēram, lodīšu pildspalvu. Šajā gadījumā apliekamā persona ar PVN apliek preces vērtību, savukārt lodīšu pildspalvas vērtību ar PVN neapliek.

55. Ja apliekamā persona savai saimnieciskajai darbībai iegādātās (to skaitā pašu ražotās) preces nodod saviem darbiniekiem vai citām personām bez atlīdzības, to uzskata par pašpatēriņu.

4.piemērs

Ja uzņēmums (apliekamā persona), kurš nodarbojas ar degvielas tirdzniecību, iepirkto degvielu pilda tam piederošajās mašīnās (degvielas pārvadāšanai), to neuzskata par pašpatēriņu, jo uzņēmums šo degvielu izmanto savu ar nodokli apliekamo darījumu nodrošināšanai.

Savukārt, ja šis uzņēmums ļauj bez maksas ar degvielu pildīt savu darbinieku privātās automašīnas, tas ir uzskatāms par pašpatēriņu un šī degvielas pašizmaksa ir apliekama ar PVN.

Ja minētais uzņēmums uz Ziemassvētkiem iegādājas un uzdāvina saviem darbiniekiem trauku komplektus (uzņēmums pats ar trauku tirdzniecību nenodarbojas), tad šāds darījums nav uzskatāms par pašpatēriņu. Tie ir izdevumi, kas nav saistīti ar uzņēmuma saimniecisko darbību. PVN summu, kas samaksāta, iegādājoties šos traukus, neatskaita no budžetā maksājamā nodokļa kā priekšnodokli.

56. Likuma normas nepiemēro:

56.1. līgumsodiem;

56.2. dotācijām un subsīdijām no valsts budžeta un pašvaldību budžetiem, kas valsts vai pašvaldību institūcijām piešķirtas to izpildvaras funkciju nodrošināšanai;

56.3. ieguldījumiem kapitālā;

56.4. summām, kas tiek saņemtas saskaņā ar prasījuma tiesību cesiju;

56.5. procentu ienākumiem par noguldījumiem kredītiestādēs (to skaitā par bankas konta atlikumu un depozītu), izņemot gadījumus, ja procentu ienākumus saņem kredītiestādes ;

56.6. summām (procentu ienākumiem) no parāda vērtspapīriem (to skaitā no obligācijām, parādzīmēm), izņemot gadījumus, ja procentu ienākumus saņem kredītiestādes;

56.7. dividendēm;

56.8. ieņēmumiem no valūtas kursa svārstībām un valūtas pirkšanas un pārdošanas;

56.9. vērtspapīriem un kapitāla daļu apliecībām;

56.10. telekomunikāciju pakalpojumu sniedzēju savstarpējiem norēķiniem ar citu valstu sakaru operatoriem;

56.11. Latvijas Republikā reģistrēto reliģisko organizāciju sniegtajiem reliģiskajiem un rituāliem pakalpojumiem;

56.12. labdarības nolūkos bez atlīdzības nodotajām (dāvinātajām) precēm un sniegtajiem pakalpojumiem;

56.13. poligrāfisko un citu izdevumu obligāto eksemplāru piegādei bez maksas Latvijas Nacionālajai bibliotēkai, saskaņā ar Poligrāfisko un citu izdevumu bezmaksas obligāto eksemplāru piegādes likumu.

57. Likuma normas nepiemēro budžeta institūciju veiktām valsts izpildvaras funkcijām, arī nodokļu, nodevu un naudas sodu iekasēšanai.

58. Visus norādījumu 56. un 57.punktā minētos darījumus PVN deklarācijā neuzrāda.

2.2. Ar pievienotās vērtības nodokli apliekamās personas un to reģistrācija

59. Apliekamā persona ir fiziskā vai juridiskā persona vai ar līgumu vai norunu saistīta šādu personu grupa, vai šādas grupas pārstāvis, kas ir reģistrēts VID ar PVN apliekamo personu reģistrā.

60. Par apliekamām personām ir uzskatāmas arī tās ES dalībvalstu personas, kuras ir reģistrētas VID ar PVN apliekamo personu reģistrā.

61. Personu reģistrāciju VID ar PVN apliekamo personu reģistrā nosaka likuma 3.pants.

62. Personu reģistrāciju VID ar PVN apliekamo personu reģistrā par darījumiem ES teritorijā nosaka likuma 26.pants.

2.2.1. Latvijas personu reģistrācija

63. Uzsākot apliekamo darījumu veikšanu, fiziskās vai juridiskās personas un ar līgumu vai norunu saistītās šādu personu grupas vai to pārstāvji, arī budžeta institūcijas, reģistrējas VID ar PVN apliekamo personu reģistrā.

64. Ja fizisko vai juridisko personu un ar līgumu vai norunu saistīto šādu personu grupu vai to pārstāvju, arī budžeta institūciju, ar nodokli apliekamo darījumu kopējā vērtība iepriekšējo 12 mēnešu laikā nav sasniegusi vai pārsniegusi Ls 10 000, tām atbilstoši likuma 3.panta piektajai daļai ir tiesības nereģistrēties VID ar PVN apliekamo personu reģistrā;

64.1. to personu, kuras izmanto likumā paredzētās tiesības nereģistrēties VID ar PVN apliekamo personu reģistrā, pienākums ir reģistrēties VID ar PVN apliekamo personu reģistrā ne vēlāk kā 30 dienu laikā pēc ar nodokli apliekamo darījumu vērtības sasniegšanas vai pārsniegšanas Ls 10 000;

64.2. tās personas, kuras nav reģistrējušās kā apliekamās personas, katra mēneša beigās aprēķina iepriekšējo 12 mēnešu laikā veikto apliekamo darījumu kopējo vērtību, un, ja šī vērtība ir Ls 10 000 vai vairāk, tās 30 dienu laikā reģistrējas kā apliekamās personas.

5.piemērs

Uzņēmums, kurš izmantojis tiesības nereģistrējies kā apliekamā persona, 200x.gada marta beigās aprēķina ar PVN apliekamo darījumu kopējo vērtību, kas veikti šā gada martā, februārī, janvārī un iepriekšējā gada decembrī, novembrī, oktobrī, septembrī, augustā, jūlijā, jūnijā, maijā un aprīlī. Aprēķina rezultātā tiek konstatēts, ka kopējā šo mēnešu laikā veikto apliekamo darījumu vērtība ir Ls 9 020. Tātad uzņēmums var nereģistrēties kā apliekamā persona.

Pēc mēneša, t.i., 200x.gada aprīļa beigās, uzņēmums no jauna aprēķina kopējo iepriekšējo 12 mēnešu (200x.gada aprīlī, martā, februārī, janvārī un iepriekšējā gada decembrī, novembrī, oktobrī, septembrī, augustā, jūlijā, jūnijā un maijā) laikā veikto apliekamo darījumu vērtību. Šoreiz aprēķinātā kopējā apliekamo darījumu vērtība ir Ls 11 200. Tātad uzņēmuma pienākums ir reģistrējas VID ar PVN apliekamo personu reģistrā turpmāko 30 dienu laikā, proti, līdz 200x.gada 30.maijam (ieskaitot).

65. Neapliekamā persona (kas veic saimniecisko darbību), kura saņem preces no citu dalībvalstu apliekamām personām (preču iegāde ES teritorijā), uzskaita kalendāra gada laikā saņemto preču kopējo vērtību. Ja preču iegādes ES teritorijā vērtība bez nodokļa kārtējā kalendāra gadā sasniedz vai pārsniedz Ls 7 000, tā 30 dienu laikā pēc šīs summas sasniegšanas vai pārsniegšanas reģistrējas VID ar nodokli apliekamo personu reģistrā.

6.piemērs

Latvijas uzņēmums (neapliekamā persona) janvārī saņem preces EUR 5000 vērtībā no Vācijas uzņēmuma V 1 (apliekamās personas). Februārī šis uzņēmums saņem preces EUR 7 500 vērtībā no Holandes uzņēmuma H1 (apliekamās personas).

Ņemot vērā to, ka Latvijas uzņēmums februārī, saņemot preces no Holandes uzņēmuma H1, pārsniedz Ls 7 000 robežu, tas 30 dienu laikā reģistrējas VID ar PVN apliekamo personu reģistrā.

66. Personas, kuras nav reģistrējušās kā apliekamās personas un kuras nav pakļautas reģistrācijai, par veiktajām preču piegādēm un sniegtajiem pakalpojumiem, arī pašpatēriņu abos gadījumos, nodokli neaprēķina un nemaksā budžetā.

2.2.2. Citu ES dalībvalstu un ES nereģistrētu personu reģistrācija

67. Ja citas dalībvalsts apliekamās personas Latvijas neapliekamām personām veikto preču piegāžu attālumā ES teritorijā kopējā vērtība bez nodokļa kārtējā kalendāra gadā sasniedz vai pārsniedz 24 000 latu, tā 30 dienu laikā pēc šīs summas sasniegšanas vai pārsniegšanas reģistrējas VID ar PVN apliekamo personu reģistrā.

68. Citas dalībvalsts apliekamai personai ir tiesības reģistrēties VID ar PVN apliekamo personu reģistrā arī pirms norādījumu 67.punktā minētā reģistrācijas sliekšņa sasniegšanas.

69. Citas dalībvalsts apliekamā persona neatkarīgi no veikto darījumu vērtības reģistrējas VID ar PVN apliekamo personu reģistrā pirms šādu darījumu veikšanas:

69.1. iekšzemē piegādā neapliekamajai personai preces, kurām Latvijas Republikā tiek piemērots akcīzes nodoklis;

69.2. piegādā neapliekamajai personai preces, kuras iekšzemē montē vai uzstāda;

69.3. jebkurai personai iekšzemē sniedz likuma 4.panta ceturtās daļas 1.punktā un piektajā daļā minētos pakalpojumus;

69.4. neapliekamajai personai iekšzemē sniedz likuma 4.panta ceturtās daļas 2. un 3.punktā un sestajā daļā minētos pakalpojumus;

69.5. iekšzemē veic preču iegādi ES teritorijā un preču piegādi.

70. ES teritorijā nereģistrētās personas, kuras nav izveidojušas reģistrētu pastāvīgo pārstāvniecību Latvijas Republikā un iekšzemē veic vienu vai vairākus apliekamus darījumus, reģistrējas VID ar PVN apliekamo personu reģistrā, rēķina un maksā nodokli budžetā neatkarīgi no apliekamo darījumu vērtības, izņemot tās ES teritorijā nereģistrētās personas, kuras iekšzemē sniedz likuma 4.panta septītajā daļā minētos pakalpojumus.

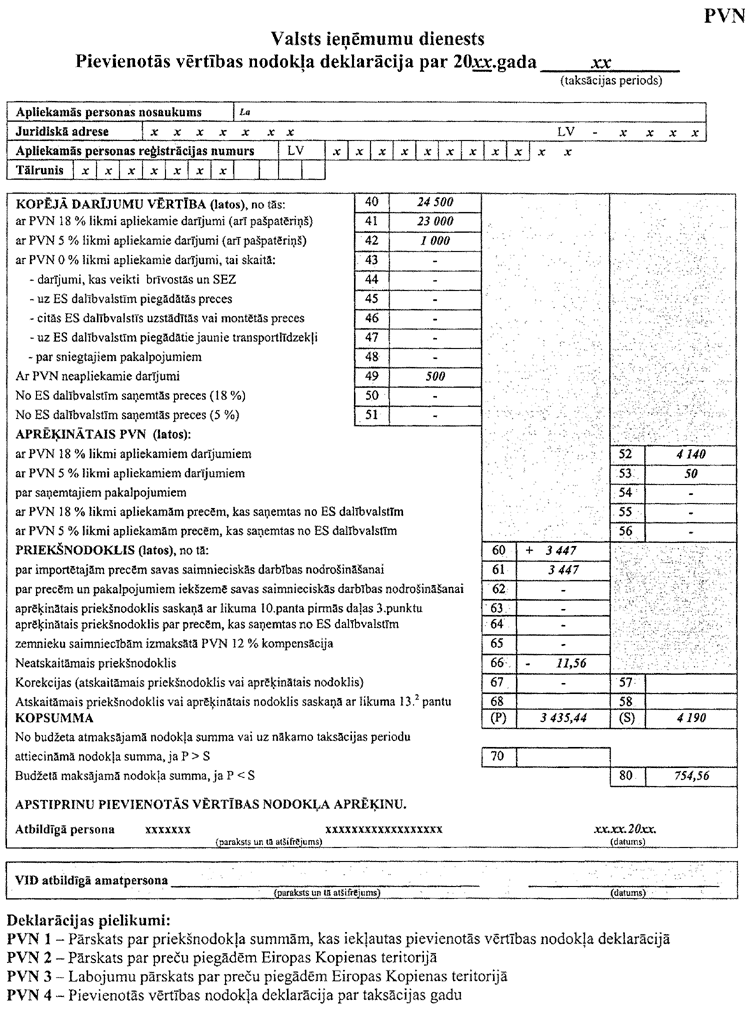

2.3. Pievienotās vērtības nodokļa likmes

71. PVN likmes ir:

71.1. 18 procentu apmērā no piegādāto preču (arī importēto), sniegto pakalpojumu un pašpatēriņa apliekamās vērtības, kas noteikta saskaņā ar likuma 2.pantu;

71.2. 5 procentu apmērā no piegādāto preču (arī importēto), sniegto pakalpojumu un pašpatēriņa apliekamās vērtības (sākot ar 2004.gada 1.maiju saskaņā ar likuma 6.2 pantu);

71.3. 0 procentu apmērā saskaņā ar likuma 5., 7., 13., 28., 33. un 34.pantu;

72. Ar PVN neapliekamie darījumi ir noteikti likuma 6.pantā.

2.4. Ar pievienotās vērtības nodokli apliekamās vērtības noteikšana un nodokļa rēķina izrakstīšana

73. Preču piegādes un pakalpojumu sniegšanas darījumos ar PVN apliekamā vērtība ir piegādāto preču vai sniegto pakalpojumu tirgus vērtība naudas izteiksmē bez PVN. Preču tirgus vērtību nosaka, piemērojot (secīgi izmantojot vai kombinējot) Ministru kabineta noteikumu “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība” tirgus vērtības noteikšanas metodes. Tādējādi apliekamā persona pati izvēlas attiecīgajam darījumam piemēroto tirgus vērtības noteikšanas metodi, ievērojot likuma 1.panta 12.punktā noteikto principu.

74. PVN aprēķina, apliekamo vērtību reizinot ar nodokļa likmi, tādējādi pircējs maksā: piegādāto preču (sniegto pakalpojumu) apliekamā vērtība + PVN summa. Piemēram:

Ls 1,53 (preču vai pakalpojuma vērtība) x 18 % (PVN likme) = Ls 0,27.

Pircējs maksā: Ls 1,53 + Ls 0,27 = Ls 1,80.

75. Preču piegādes vērtībā ietilpst arī visi papildu maksājumi (tai skaitā par starpniecību, apdrošināšanu, iepakošanu, transportēšanu), kā arī muitas nodoklis, dabas resursu nodoklis, akcīzes nodoklis un citi nodokļi un nodevas, ja to paredz konkrētie normatīvie akti, izņemot PVN.

76. Ja preces noceno, tad, realizējot šīs preces, nodokli aprēķina no nocenoto preču tirgus vērtības, kuru nosaka saskaņā ar Ministru kabineta noteikumiem “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība”.

77. Preču nocenošanu saskaņā ar likuma “Par grāmatvedību” 7.pantu pamato ar attaisnojuma dokumentu.

78. Preču piegādes ES teritorijā vērtību nosaka saskaņā ar likuma 2.panta ceturto daļu.

79. Preču iegādes ES teritorijā vērtībā iekļauj visu darījumu vērtību, kas uzrādīti preču piegādātāja izrakstītajā rēķinā (tai skaitā par starpniecību, apdrošināšanu, iepakošanu, transportēšanu, u.c.), kā arī akcīzes nodokli un citus nodokļus un nodevas, ja to paredz konkrētie normatīvie akti, izņemot pievienotās vērtības nodokli.

80. Veicot savu preču pārvietošanu no/uz uzņēmuma filiālēm, kas atrodas citā ES dalībvalstī (likuma 18.panta 2. un 3.punkts), preču iegādes ES teritorijā un preču piegādes ES teritorijā vērtība ir šo preču iepirkuma vērtība vai preces pašizmaksa, kuru nosaka preču piegādes brīdī.

81. Pakalpojuma, kas ir apliekams ar nodokli, vērtībā iekļauj visas izmaksas, kā arī visus nodokļus un citus obligātos maksājumus, kas saistīti ar šī pakalpojuma sniegšanu, izņemot PVN.

7.piemērs

Sniedzot celtniecības pakalpojumu, apliekamajā vērtībā iekļauj visas ar šo pakalpojumu saistītās izmaksas, proti, materiālu, instrumentu iegādes izmaksas, citu uzņēmumu sniegto pakalpojumu izmaksas, izdevumus darba samaksai, nodokļu summas (algas nodokli, sociālās apdrošināšanas obligātās iemaksas utt.), kā arī uzņēmuma peļņu.

Iznomājot ēku, zemi vai telpas, nomas pakalpojumu vērtībā iekļauj visas ar šo ēku, zemi vai telpu uzturēšanu saistītas izmaksas, nodokļu summas (arī nekustamā īpašuma nodokli) un paredzamo iznomātāja peļņu.

82. Muitas vērtību precēm, kuras tiek ievestas Latvijas Republikas muitas teritorijā no trešajām valstīm vai trešajām teritorijām vai izvestas no Latvijas Republikas muitas teritorijas uz trešajām valstīm vai trešajām teritorijām, muitas iestādes novērtē saskaņā ar normatīvajiem aktiem muitas lietās.

83. Importējot preces, ar nodokli apliekamajā vērtībā iekļauj importēto preču muitas vērtību, preču transporta pakalpojuma vērtību no ES robežas līdz preču saņēmējam (vai preču pārvadājuma pavaddokumentos norādītajai pirmajai preču pārkraušanas vietai Latvijas Republikas muitas teritorijā), aprēķināto muitas nodokli, aprēķināto akcīzes nodokli, citus aprēķinātos nodokļus un nodevas, ja to paredz konkrētie normatīvie akti, izņemot PVN, kā arī iekļauj likuma 7.panta pirmās daļas 2.punktā minēto pakalpojumu vērtību, ja tā nav iekļauta muitas vērtībā.

84. Atlikto akcīzes nodokļa maksājumu, kuru piemēro saskaņā ar likumu “Par akcīzes nodokli”, neiekļauj preces apliekamajā vērtībā.

8.piemērs

Uzņēmums (apliekamā persona) akcīzes preču noliktavas turētājs piegādā cigaretes Ls 10 000 vērtībā (bez akcīzes nodokļa) uz citu akcīzes preču noliktavu, piemērojot atlikto akcīzes nodokļa maksājumu saskaņā ar likumu “Par akcīzes nodokli”.

Šajā gadījumā ar nodokli apliekamajā vērtībā akcīzes nodokli neiekļauj un ar PVN apliekamā persona, piegādājot cigaretes, ar PVN apliek cigarešu vērtību bez akcīzes nodokļa, t.i., Ls 10 000 x 18 % = Ls 1 800.

85. Aprēķinot budžetā maksājamo PVN par preču piegādi vai sniegtajiem pakalpojumiem, ņem vērā preču vai pakalpojumu vērtību neatkarīgi no finansēšanas avota. Darījumu vērtību nedrīkst samazināt par piešķirtās valsts un pašvaldību subsīdijas vai dotācijas lielumu (izņemot mērķdotācijas sabiedriskā transporta dotēšanai un mērķsubsīdijas iekšzemes pārvadātājiem invalīdu un politiski represēto personu pārvadāšanai).

9.piemērs

Uzņēmums (apliekama persona) saskaņā ar līgumu, kas noslēgts ar pašvaldību, veic teritorijas labiekārtošanas darbus un šo darbu nodrošināšanai saņem no šīs pašvaldības dotāciju. Likuma izpratnē uzņēmums sniedz pašvaldībai pakalpojumus, par kuriem izraksta nodokļa rēķinu un aprēķināto nodokli likumā noteiktajā kārtībā maksā valsts budžetā.

86. Darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām piemērojot Ministru kabineta noteikumos “Kārtība, kādā pievienotās vērtības nodoklis piemērojams darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām” paredzēto īpašo nodokļa piemērošanas kārtību, ar PVN apliek starpību starp atlīdzību, ko šo preču tirgotājs saņem par pircējam piegādātajām precēm un iepirkuma vērtību bez PVN.

87. Ministru kabineta noteikumos “Kārtība, kādā pievienotās vērtības nodoklis piemērojams darījumos ar lietotām mantām, mākslas darbiem, kolekciju priekšmetiem un senlietām” paredzēto kārtību piemēro arī starpniecības pakalpojumiem, kurus sniedz lombardi.

88. Apliekamā persona nodokļa rēķinu saskaņā ar likuma 8.panta 5.1 un sesto daļu izraksta ne vēlāk kā septiņu dienu laikā no darījuma veikšanas brīža par jebkuru ar nodokli apliekamu preču piegādi vai pakalpojumu, arī pašpatēriņu.

Piemēram, ja telpas iznomā no 1. augusta līdz 31.augustam, tad par šo pakalpojumu izraksta nodokļa rēķinu ne vēlāk kā līdz 7.septembrim.

10.piemērs

Apliekama persona A ir piegādājusi apliekamai personai B preces Ls 2 055 vērtībā. Apliekamā persona A atbilstoši likuma 8.panta prasībām apliekamajai personai B izraksta nodokļa rēķinu, kurā uzrāda preces vērtību Ls 2 055, PVN likmi — 18 % un aprēķināto nodokli Ls 369,90 (Ls 2 055 x 18 %) atsevišķā rindā. Analoģiski tiek izrakstīti nodokļa rēķini par sniegtajiem pakalpojumiem.

89. Darījumos iekšzemē, kuru vērtība bez nodokļa ir mazāka par 100 latiem, par nodokļa rēķinu var izmantot saskaņā ar likuma 8.panta sesto daļu izrakstīto dokumentu.

90. 88.punktā minētajā kārtībā izraksta arī nodokļa rēķinu par priekšapmaksu (avansu).

91. PVN aprēķina latos un santīmos;

91.1. nodokļa rēķinu par darījumiem iekšzemē izraksta latos un santīmos;

91.2. saņemot vai izrakstot nodokļa rēķinu par darījumiem ES teritorijas dalībvalstīs citu valstu valūtā, PVN aprēķina latos un santīmos.

92. Apliekamā persona nodokļa rēķinu izraksta par laika periodu, kas nevar būt ilgāks par sešiem mēnešiem, ja darījums veikts nepārtraukti ilgstošā laika periodā.

Piemēram, ja telpas iznomā nepārtraukti no 1.janvāra līdz 31.decembrim, tad par šo pakalpojumu pirmo reizi izrakstītā nodokļa rēķina datums nevar būt vēlāks par 7.jūliju.

93. Apliekamā persona, kas veic preču iegādi ES teritorijā, par iegādātajām precēm nodokļa rēķinu neizraksta. Apliekamā persona nodokļa aprēķināšanai un priekšnodokļa atskaitīšanai veic nepieciešamos aprēķinus uz preču piegādātāja izrakstītā nodokļa rēķina pamata.

94. Apliekamā persona, saņemot likuma 31.pantā minētos pakalpojumus no citas dalībvalsts apliekamās personas un likuma 4.panta septītajā daļā minētos pakalpojumus no ES teritorijā nereģistrētas personas, par saņemtajiem pakalpojumiem nodokļa rēķinu neizraksta. Apliekamā persona nodokļa aprēķināšanai un priekšnodokļa atskaitīšanai veic nepieciešamos aprēķinus uz pakalpojuma sniedzēja izrakstītā nodokļa rēķina (rēķina) pamata.

95. Norādījumu 93. un 94.punktā minētajos gadījumos, ja maksājumi tiek veikti saskaņā ar līgumu bez nodokļa rēķina izrakstīšanas, apliekamā persona nodokļa aprēķināšanas un priekšnodokļa atskaitīšanas vajadzībām nodokļa rēķinu izraksta maksājuma veikšanas brīdī.

96. Sniedzot starpniecības aģenta pakalpojumu, par vērtību, kas apliekama ar nodokli, uzskata starpniecības atlīdzību. Apliekamā persona nodokļa rēķinu savā vārdā izraksta tikai par sniegtā starpniecības pakalpojuma vērtību.

11.piemērs

Noslēgts līgums par starpniecības aģenta pakalpojuma sniegšanu, kurā noteikts, ka atlīdzība par starpniecības pakalpojumu ir 5 % no preču piegādes vērtības. Preces piegādātas par Ls 1 000, starpniecības pakalpojums 5 % apmērā no šīs summas ir Ls 50 (Ls 1 000 x 5 %). Starpnieks budžetā maksājamo nodokli aprēķina šādi: Ls 50 x 18 % = Ls 9.

Lai saņemtu starpniecības atlīdzību, apliekamā persona atbilstoši likuma 8.panta prasībām izraksta nodokļa rēķinu, kurā uzrāda pakalpojuma vērtību — Ls 50, atsevišķā rindā PVN likmi — 18 % un aprēķināto nodokli — Ls 9.

97. Ja apliekamā persona, sniedzot starpniecības pakalpojumus, saņem pilnu samaksu par preču piegādi (pakalpojumu sniegšanu) un savā vārdā izraksta nodokļa rēķinu, šo personu uzskata par preču piegādātāju (pakalpojumu sniedzēju) un šo preču (pakalpojumu) vērtību apliek ar nodokli likumā noteiktajā kārtībā.

98. Personām, kuras veic likuma 2.panta divdesmit pirmajā daļā minētos darījumus, izrakstot nodokļa rēķinu (neapliekamām personām — rēķinu), ieteicams atsevišķi nodalīt pašu sniegtos pakalpojumus un citu uzņēmumu sniegtos pakalpojumus. Nodokļa rēķinā (neapliekamās personas rēķinā) atsevišķi uzrāda citu uzņēmumu veikto darījumu vērtību un no tās aprēķināto PVN, lai šo preču vai pakalpojumu saņēmēji (apliekamās personas) būtu tiesīgi nodokļa rēķinos (neapliekamās personas izrakstītajos rēķinos) uzrādīto un samaksāto PVN summu atskaitīt savā nodokļa deklarācijā kā priekšnodokli.

Apliekamās personas šajā punktā minētajā gadījumā PVN deklarācijā uzrāda tikai pašu sniegto pakalpojumu vērtību un aprēķināto PVN.

12.piemērs

Nama apsaimniekotājs (neapliekama persona) ir saņēmis nodokļa rēķinus:

— “Rīgas ūdens” 8.marta rēķinu Nr.112 par ūdens piegādi Ls 10, PVN 9 % Ls 0,90, kopā Ls 10,90;

— “Latvenergo” 10.marta rēķinu Nr.67 par elektroenerģijas piegādi Ls 35, PVN 18 % Ls 6,30, kopā 41,30;

— “Hoetika” 6.marta rēķinu Nr.89 par sadzīves atkritumu izvešanas pakalpojumiem Ls 5, PVN 9 % Ls 0,45, kopā Ls 5,45.

Nama apsaimniekotājs, izrakstot rēķinu uzņēmumam (apliekamai personai) par sniegto telpu nomas pakalpojumu (kuru neapliek ar PVN, jo nav reģistrējies kā apliekama persona), ūdens un elektroenerģijas piegādi un sadzīves atkritumu izvešanas pakalpojumiem, uzrāda:

|

Telpu noma |

Ls 15 |

|

Ūdens piegāde (saskaņā ar “Rīgas |

|

|

ūdens” 8.marta rēķinu Nr.112) |

Ls 10 |

|

PVN 9 % |

Ls 0,90 |

|

Elektroenerģijas piegāde |

|

|

(saskaņā ar “Latvenergo” |

|

|

10.marta rēķinu Nr.67) |

Ls 35 |

|

PVN 18 % |

Ls 6,30 |

|

Atkritumu izvešanas pakalpojumi |

|

|

(saskaņā ar “Hoetika” |

|

|

6.marta rēķinu Nr.89) |

Ls 5 |

|

PVN 9 % |

Ls 0,45 |

99. Ar PVN neapliekamajai personai nav tiesību izsniegt nodokļa rēķinu. Izņēmuma gadījumus, kuros neapliekamā persona drīkst izsniegt nodokļa rēķinu, nosaka Ministru kabineta noteikumi “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība”.

2.5. Priekšnodokļa atskaitīšana

100. Saskaņā ar likuma 10.pantu tikai VID ar PVN apliekamo personu reģistrā reģistrētai apliekamajai personai ir tiesības no budžetā maksājamā nodokļa atskaitīt kā priekšnodokli to nodokļa summu, kas norādīta no citām apliekamajām personām saņemtajos nodokļa rēķinā par iegādātajām precēm un saņemtajiem pakalpojumiem savu ar nodokli apliekamo darījumu nodrošināšanai.

101. Kā priekšnodokli atskaita arī tās PVN summas, kuras norādītas nodokļa rēķinos par precēm un pakalpojumiem, kuras izmantotas tādu trešajās valstīs veiktu darījumu nodrošināšanai, kuri būtu apliekami ar nodokli, ja tie tiktu veikti iekšzemē.

13.piemērs

Uzņēmums (apliekamā persona) iegādājas mēbeles Norvēģijā un pārdod tās Baltkrievijā. Lai nodrošinātu šo darījumu, tas apmaksājis Baltkrievijas firmas rēķinu par tirgus izpētes pakalpojumiem un aprēķinājis par šo pakalpojumu nodokli. Ņemot vērā to, ka mēbeļu piegāde saskaņā ar likumu ir apliekams darījums, tad nodokļa summu, kas ir aprēķināta par šo pakalpojumu, kas iekšzemē saņemts no ES teritorijā nereģistrētās personas, atskaita tajā pašā taksācijas periodā kā priekšnodokli un iekļauj PVN deklarācijas 54. un 63.rindā.

102. Kā priekšnodokli atskaita arī tās PVN summas, kuras:

102.1. apliekamā persona taksācijas periodā pati ir aprēķinājusi par no citas dalībvalsts apliekamās personas saņemtajiem pakalpojumiem savu ar nodokli apliekamo darījumu nodrošināšanai;

102.2. apliekamā persona taksācijas periodā pati ir aprēķinājusi par no ES teritorijā nereģistrētas personas saņemtajiem pakalpojumiem savu ar nodokli apliekamo darījumu nodrošināšanai;

102.3. apliekamā persona taksācijas periodā pati ir aprēķinājusi par ES teritorijā iegādātajām precēm savu ar nodokli apliekamo darījumu nodrošināšanai.

103. Apliekamās personas, kuras ES teritorijā nereģistrētām personām sniedz likuma 6.panta pirmās daļas 13. un 17.punktā minētos pakalpojumus, kā priekšnodokli drīkst atskaitīt nodokļa summas, kas norādītas no citām apliekamajām personām saņemtajos nodokļa rēķinos par iegādātajām precēm un saņemtajiem pakalpojumiem šo darījumu nodrošināšanai.

104. Apliekamās personas, kuras sniedz likuma 6.panta pirmās daļas 13.punktā minētos pakalpojumus un šie pakalpojumi ir tieši saistīti ar preču eksportu, kā priekšnodokli drīkst atskaitīt nodokļa summas, kas norādītas no citām apliekamajām personām saņemtajos nodokļa rēķinos par iegādātajām precēm un saņemtajiem pakalpojumiem šo darījumu nodrošināšanai.

105. Tiesības uz priekšnodokļa atskaitījumiem ir arī neapliekamām personām, kuras ir piegādājušas jaunu transportlīdzekli citas dalībvalsts personai.

106. Priekšnodokli no budžetā maksājamās nodokļa summas atskaitīt nedrīkst, ja ir iegādātas, importētas preces vai saņemti pakalpojumi, kas nav izmantoti savas saimnieciskās darbības nodrošināšanai vai izmantoti neapliekamu darījumu veikšanai.

14.piemērs

Uzņēmums (apliekamā persona) rīko deju apmācību bērniem un pieaugušajiem. Taksācijas periodā saņemtajos nodokļa rēķinos ir norādīts: par zāles nomu bērnu nodarbībām — nomas pakalpojuma vērtība Ls 100, PVN likme 18 %, PVN Ls 18, kopā Ls 118, par telpu nomas pieaugušo nodarbībām — nomas pakalpojuma vērtība Ls 110, PVN likme 18 %, PVN Ls 19,80, kopā Ls 129,80. Tāpat šajā taksācijas periodā tika rīkota balle uzņēmuma darbiniekiem un saņemts nodokļa rēķins, kurā norādīts: telpu nomas pakalpojuma vērtība Ls 25, PVN likme 18 %, PVN Ls 4,50, kopā Ls 29,50.

Uzņēmums, sastādot PVN deklarāciju par taksācijas periodu, tajā kā priekšnodokli uzrāda saņemtajā nodokļa rēķinā norādīto PVN summu par telpu nomu pieaugušo deju nodarbībām, jo šis pakalpojums ir apliekams ar PVN. Tā kā ir droši zināms (ir veikta atsevišķa uzskaite saskaņā ar likuma 10.panta devīto daļu), ka šis pakalpojums ir izmantots ar nodokli apliekama pakalpojuma sniegšanai, tad nodokļa summu Ls 19,80 iekļauj PVN deklarācijas 62.rindā,.

Saņemtajā nodokļa rēķinā norādītais nodoklis par telpu nomu bērnu deju nodarbībām nav atskaitāms kā priekšnodoklis, jo šis pakalpojums ir izmantots ar PVN neapliekama pakalpojuma sniegšanai. Nodokļa summu Ls 18 iekļauj PVN deklarācijas 66.rindā (saskaņā ar likuma 10.panta devīto daļu), jo tas pilnībā tika izmantots neapliekama pakalpojuma sniegšanai.

Saņemtajā nodokļa rēķinā norādīto nodokli Ls 4,50 par telpu nomu uzņēmuma balles rīkošanai neatskaita kā priekšnodokli un neuzrāda PVN deklarācijā, jo šie izdevumi nav saistīti ar uzņēmuma saimniecisko darbību.

107. Nedrīkst atskaitīt kā priekšnodokli nodokļa summas, kas norādītas saņemtajā nodokļa rēķinā par precēm un pakalpojumiem no personas, kurai nebija tiesības šo rēķinu izrakstīt (kas nav reģistrēta VID ar PVN apliekamo personu reģistrā).

108. Apliekamajai personai, veicot priekšnodokļa atskaitījumus, ir pienākums pārliecināties, vai nodokļa rēķinu ir izsniegusi apliekamā persona. Lai to noskaidrotu, nodokļa rēķina iesniedzējam var pieprasīt uzrādīt ar PVN apliekamas personas reģistrācijas apliecību un noskaidrot attiecīgajā VID teritoriālajā iestādē, vai darījuma partneris ir vai nav reģistrējies kā apliekamā persona.

15.piemērs

Uzņēmums (apliekamā persona) ir saņēmis nodokļa rēķinu, kurā norādīta preču vērtība Ls 2 000, PVN likme 18 %, PVN Ls 360, kopā Ls 2 360. Pārbaudot, vai darījuma partneris, kurš piegādāja preces, ir apliekama persona, atklājās, ka tas nav bijis un nav reģistrēts VID ar PVN apliekamo personu reģistrā. Tātad nodokļa rēķinā norādīto PVN summu Ls 360 uzņēmumam nav tiesības atskaitīt kā priekšnodokli. Šo summu iekļauj preču iegādes pašizmaksā un PVN deklarācijā neuzrāda.

109. VID ar PVN apliekamo personu reģistrs publiski ir pieejams VID interneta mājas lapā www.vid.gov.lv.

110. Lai apliekamā persona, kura izmanto muitas brokera sniegtos pakalpojumus, varētu veikt priekšnodokļa atskaitījumus, tās rīcībā ir jābūt nodokļa samaksu apliecinošiem dokumentiem par preču importu, kuros kā pasūtītājs vai importētājs ir norādīta apliekamā persona (brokera klients). Par šādiem dokumentiem var uzskatīt muitas deklarāciju un nodokļa samaksu apliecinošu dokumentu ar muitas deklarācijas identifikācijas datiem, t.i., apliekamās personas (brokera klienta) maksājuma dokumentu, kas apliecina muitas brokera rēķina apmaksu vai no muitas brokera saņemta maksājuma uzdevuma kopija par nodokļa iemaksu valsts budžetā. Maksājuma uzdevuma kopijas pareizību apliecina atbilstoši Ministru kabineta 1996.gada 23.aprīļa noteikumu Nr.154 “Dokumentu izstrādāšanas un noformēšanas noteikumi” prasībām.

111. Ja apliekamā persona, izlaižot preces brīvam apgrozījumam, ir iemaksājusi drošības naudu nodokļa segšanai, un muitas iestāde ir pieņēmusi lēmumu par šīs summas pārskaitīšanu valsts budžetā, tad, lai varētu VID drošības naudas kontā ieskaitīto PVN atskaitīt kā priekšnodokli, dokuments, kas apliecina nodokļa samaksu par preču importu kopā ar likuma 10.panta trešajā daļā noteiktajiem dokumentiem, ir lēmums par VID drošības naudas kontā ieskaitītā PVN pārskaitīšanu valsts budžetā vai maksājuma uzdevums, kas apliecina, ka saskaņā ar muitas iestādes lēmumu nodoklis ir iemaksāts valsts budžetā.

112. VID drošības naudas kontā ieskaitītais PVN kā priekšnodoklis ir atskaitāms tajā taksācijas periodā, kad pieņemts lēmums par tā ieskaitīšanu valsts budžetā.

113. Ja preces ir gājušas bojā, iznīcinātas stihisku nelaimju rezultātā, kā arī gadījumos, kad tiek norakstītas preces, kurām ir beidzies derīguma termiņš, morāli novecojuši pamatlīdzekļi vai zaudētās preces, gan noteiktās normas ietvaros, gan tās, kas pārsniegušas plānotās zuduma normas, nodokli neaprēķina un atskaitīto priekšnodokli valsts budžetā neatmaksā.

114. Ja apliekamā persona saskaņā ar likuma 12.panta 2.1daļu ieved Latvijas Republikā pamatlīdzekļus, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai, tai ir tiesības muitas deklarācijā norādīto PVN nemaksāt, bet PVN deklarācijā uzrādīt gan kā aprēķināto nodokli 52.rindā, gan kā priekšnodokli 61.rindā.

115. Ja saskaņā ar likuma 12.panta 2.1daļu ievestos pamatlīdzekļus viena gada laikā no ievešanas brīža iznomā vai atsavina (piemēram, pārdod, dāvina, maina), apliekamā persona maksā soda naudu, kas noteikta 18 procentu apmērā no muitas deklarācijā norādītās ievesto pamatlīdzekļu vērtības. Šo normu nepiemēro tām apliekamajām personām, kurām pamatlīdzekļu nomas vai līzinga darījumi ir pamatdarbība.

116. Likumā lietoto terminu “atsavina” neattiecina uz gadījumiem, kad apliekamajai personai viena gada laikā no ievešanas brīža pamatlīdzeklis pilnībā gājis bojā vai iznīcināts stihiskas nelaimes rezultātā vai citādā veidā pret personas gribu.

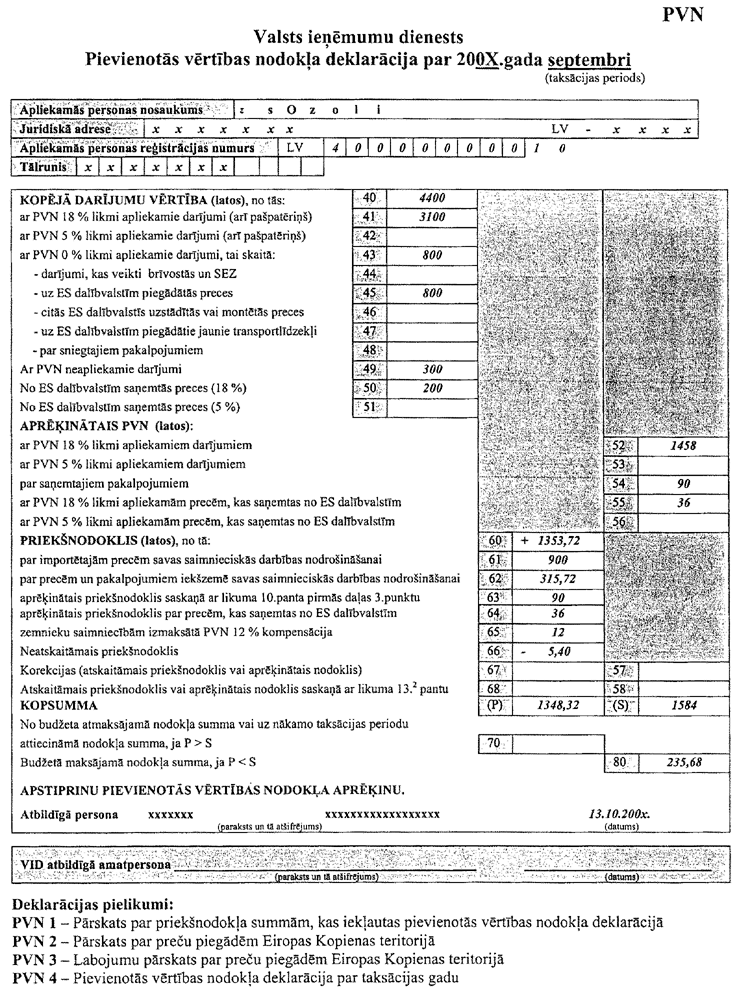

117. Apliekamā persona saskaņā ar likuma 12.panta 2.1daļu ievedot pamatlīdzekļus, kurus paredzēts pilnībā vai daļēji izmantot apliekamo darījumu nodrošināšanai, ir atbildīga par šajā daļā paredzētās kārtības ievērošanu.

118. No citām apliekamām personām saņemtajos nodokļa rēķinos par preču piegādi un pakalpojumu sniegšanu norādītās nodokļa summas, kuras saskaņā ar likuma 10.pantu neatskaita no budžetā maksājamā nodokļa kā priekšnodokli, ieskaita preču piegādes un sniegto pakalpojumu pašizmaksā. Iegādājoties pamatlīdzekli, nodokli, kas uzrādīts nodokļa rēķinā par tā iegādi un kuru neatskaita kā priekšnodokli, ieskaita pamatlīdzekļa kopējā iegādes vērtībā.

2.6. Preču piegāde

119. Preču piegāde ir darījums, kas izpaužas kā īpašuma tiesību uz lietu nodošana citai personai, lai tā varētu rīkoties ar lietu (īpašumu).

120. Preču piegādes vieta:

120.1. gadījumos, kad preces tiek nosūtītas vai transportētas — vieta, kur atrodas preces brīdī, kad tiek uzsākta transportēšana;

120.2. gadījumos, kad preces netiek nosūtītas vai transportētas — vieta, kur atrodas preces to piegādes laikā;

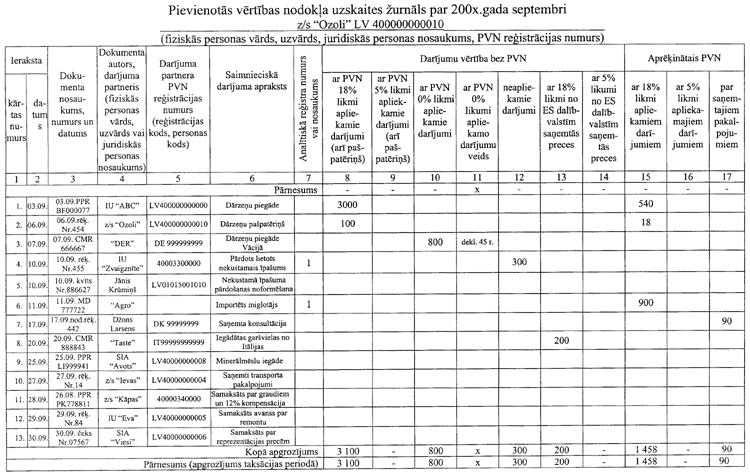

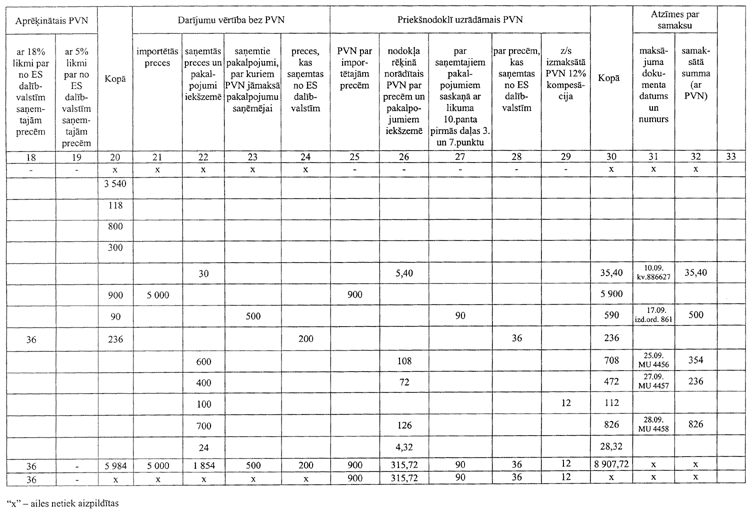

120.3. gadījumos, kad preces tiek piegādātas kuģiem, lidmašīnām vai vilcieniem tālākai pārdošanai pasažieriem to pārvadāšanas laikā — vieta, kur tiek uzsākta pasažieru pārvadāšana;

120.4. gadījumos, kad preces tiek montētas vai uzstādītas — vieta, kur tās tiek montētas vai uzstādītas.

2.6.1. Preču piegāde Eiropas Savienības teritorijā

121. Par preču piegādi ES teritorijā uzskata preču piegādi, kurā preces no iekšzemes nosūta vai transportē uz citu ES dalībvalsti.

122. Ja preces tiek nosūtītas no vienas ES dalībvalsts uz citu ES dalībvalsti un preču saņēmējs ir citas dalībvalsts apliekamā persona, tad par šo preču piegādes vietu uzskata to ES dalībvalsti, kur beidzas preču nosūtīšana vai transportēšana.

123. Apliekamā persona preču piegādi ES teritorijā apliek ar nodokļa 0 procentu likmi, ja tā ir izpildījusi šādas prasības:

123.1. preču pavaddokumentos (arī nodokļa rēķinā) norādītais preču saņēmējs ir citas dalībvalsts apliekamā persona ar derīgu reģistrācijas numuru šīs dalībvalsts ar nodokli apliekamo personu reģistrā;

123.2. dokumentāri apliecina, ka preces ir transportētas uz citu dalībvalsti.

16.piemērs

Latvijas uzņēmums piegādā mašīnu rezerves daļas uzņēmumam Vācijā. Preču cena bez PVN ir EUR 50 000. Abas kompānijas ir reģistrētas kā ar nodokli apliekamas personas savās valstīs.

Latvijas piegādātājs — apliekamā persona:

— piemēro PVN 0% likmi;

— nodokļa rēķinā uzrāda savu — Latvijas reģistrācijas numuru un klienta — Vācijas reģistrācijas numuru;

— saņem un saglabā preču transportēšanas dokumentus.

124. Apliekamā persona, kura kalendāra ceturkšņa laikā ir veikusi preču piegādes ES teritorijā citu dalībvalstu apliekamajām personām, līdz katram kalendāra ceturksnim sekojošā mēneša 15.datumam (25.datumam) iesniedz VID pārskatu PVN 2.

125. Par preču piegādi ES teritorijā ir uzskatāma arī apliekamās personas preču pārvietošana no iekšzemes uz citu dalībvalsti šīs apliekamās personas saimnieciskās darbības nodrošināšanai citā dalībvalstī.

17.piemērs

Latvijas uzņēmums A (apliekamā persona) ir reģistrējis savu filiāli Francijā (A 2) (Francijas apliekamā persona).

Lai varētu nodrošināt šīs filiāles saimniecisko darbību uzņēmums A nolemj pārvest uz Franciju tam piederošos pamatlīdzekļus.

Latvijas apliekamā persona uzņēmums A:

— piemēro PVN 0% likmi;

— nodokļa rēķinā uzrāda savu — Latvijas reģistrācijas numuru un savas filiāles — Francijas reģistrācijas numuru;

— saņem un saglabā preču transportēšanas dokumentus.

126. Par preču piegādi ES teritorijā neuzskata apliekamās personas preču nosūtīšanu uz laiku līdz 24 mēnešiem uz citu ES dalībvalsti (piemēram, šo preču izstādīšanai, pārstrādāšanai, u.c. citā dalībvalstī).

127. Veicot norādījumu 126.punktā minēto preču pārvietošanu, apliekamā persona nodrošina detalizētu šādu preču grāmatvedības uzskaiti, lai nodokļu administrācija varētu izsekot šo preču kustībai.

2.6.2. Preču iegāde Eiropas Savienības teritorijā

128. Par preču iegādi ES teritorijā uzskata preču saņemšanu iekšzemē no citas dalībvalsts apliekamās personas.

129. Ja preces tiek nosūtītas vai transportētas no vienas ES dalībvalsts uz citu ES dalībvalsti, preču iegādes vieta ir tā ES dalībvalsts, kur beidzas preču nosūtīšana vai transportēšana, ja preču saņēmējs ir citas dalībvalsts apliekamā persona.

130. Ja apliekamā persona iekšzemē saņem preces no citas dalībvalsts apliekamas personas, tā:

130.1. aprēķina PVN saskaņā ar likuma 5.pantu;

130.2. iekļauj PVN deklarācijā kā aprēķināto nodokli;

130.3. atskaita tajā pašā taksācijas periodā kā priekšnodokli.

18.piemērs

Latvijas apliekamā persona savu ar nodokli apliekamo darījumu nodrošināšanai iegādājas preces no Vācijas uzņēmuma (apliekama persona Vācijā). Latvijas uzņēmums, veicot šo preču iegādi Latvijā, uz Vācijas uzņēmuma izrakstītā nodokļa rēķina pamata aprēķina nodokli un uzrāda to PVN deklarācijā kā budžetā maksājamo nodokli un tajā pašā taksācijas periodā kā priekšnodokli.

131. Par preču iegādi ES teritorijā ir arī uzskatāma apliekamās personas preču pārvietošana no citas dalībvalsts uz iekšzemi šīs personas saimnieciskās darbības nodrošināšanai iekšzemē.

132. Ja preču iegādi ES teritorijā veic neapliekamā persona, tā nodokli neaprēķina. Šī kārtība ir piemērojama līdz brīdim, kad persona saskaņā ar likuma 26.panta pirmo daļu ir sasniegusi vai pārsniegusi Ls 7 000 un reģistrējusies VID ar PVN apliekamo personu reģistrā.

133. Par preču iegādi Es teritorijā neuzskata citas dalībvalsts apliekamās personas preču nosūtīšanu Latvijā uz laiku līdz 24 mēnešiem (piemēram, šo preču izstādīšanai, pārstrādāšanai, u.c. Latvijā).

2.6.3. Trīsstūrveida darījumi

134. Trīsstūrveida darījumi ir preču piegāde ES teritorijā, kurā ir iesaistītas trīs personas un katra no tām ir reģistrēta kā ar nodokli apliekamā persona citā ES dalībvalstī.

135. Trīsstūrveida darījumā ir iesaistīti:

135.1. preču nosūtītājs;

135.2. pārsūtītājs (starpnieks);

135.3. preču galasaņēmējs.

136. Piedaloties trīsstūrveida darījumā:

136.1. preču nosūtītājs un pārsūtītājs (starpnieks) piemēro PVN 0 procentu likmi;

136.2. pārsūtītājs (starpnieks) iekļauj piegādes vērtību pārskatā PVN 2 un izdara īpašu atzīmi “S”;

136.3. preču galasaņēmējs PVN maksā par preču iegādi savā valstī.

19.piemērs

Latvijas uzņēmums (ir Latvijas PVN numurs) ir noslēdzis līgumu ar Vācijas uzņēmumu (ir Vācijas PVN numurs) par preču piegādi. Līgumā ir paredzēts nosacījums, ka Latvijas uzņēmums preces pēc Vācijas uzņēmuma rīkojuma piegādās Itālijas uzņēmumam (ir Itālijas PVN numurs).

Šajā gadījumā Latvijas uzņēmums piedalās trīsstūrveida darījumā kā preču nosūtītājs:

— preču piegādei piemēro PVN 0% likmi kā preču piegādei ES teritorijā;

— uzrāda šo darījumu pārskatā PVN 2, kā darījuma partneri uzrādot Vācijas uzņēmumu.

20.piemērs

Latvijas uzņēmums (ir Latvijas PVN numurs) noslēdz līgumu ar Francijas uzņēmumu (ir Francijas PVN numurs) par preču iegādi. Šo preci Francijas uzņēmums nogādās Igaunijas uzņēmumam Igaunijā (ir Igaunijas PVN numurs).

Šajā gadījumā Latvijas uzņēmums piedalās trīsstūrveida darījumā kā starpnieks:

— par preču iegādi no Francijas uzņēmuma aprēķina PVN un uzrāda PVN deklarācijā (kā budžetā maksājamo nodokli un kā priekšnodokli);

— preču piegādi uzņēmumam Igaunijā apliek ar 0% likmi;

— uzrāda šo darījumu pārskatā PVN 2 kā atsevišķu darījumu, kā darījuma partneri uzrādot Igaunijas uzņēmumu un izdarot īpašo atzīmi “S”.

21.piemērs

Latvijas uzņēmums (ir Latvijas PVN numurs) ir noslēdzis līgumu ar Lietuvas uzņēmumu (ir Lietuvas PVN numurs) par preču iegādi. Līgumā ir paredzēts, ka preces tiks piegādātas tieši no uzņēmuma Igaunijā (ir Igaunijas PVN numurs), par ko jau iepriekš Lietuvas uzņēmums ir vienojies ar Igaunijas uzņēmumu.

Šajā gadījumā Latvijas uzņēmums piedalās trīsstūrveida darījumā kā preču galasaņēmējs un par preču iegādi no Lietuvas uzņēmuma aprēķina PVN un uzrāda PVN deklarācijā (kā budžetā maksājamo nodokli un kā priekšnodokli).

2.6.4. Montēto vai uzstādīto preču piegāde

137. Montēto vai uzstādīto preču piegāde ir tādu preču piegāde, kuras ir paredzēts uzstādīt vai montēt preču saņēmēja valstī, un to montēšanu vai uzstādīšanu nodrošina preču piegādātājs.

138. Preču, kuras tiek montētas vai uzstādītas, piegādes vieta ir tā ES dalībvalsts, kurā tās tiek montētas vai uzstādītas.

139. Ja apliekamā persona preces piegādā un uzstāda (montē) citas dalībvalsts apliekamai personai, tā šai preču piegādei var piemērot PVN 0% likmi.

22.piemērs

Latvijas mašīnbūves uzņēmumam (apliekamā persona) ir līgums par ražošanas līnijas piegādi un uzstādīšanu rūpnīcā Vācijā Vācijas apliekamajai personai. Piegādātājs sūta savus darbiniekus šīs preces uzstādīšanai.

Ņemot vērā to, ka Latvijas uzņēmums piegādā ražošanas līniju un nodrošina tās uzstādīšanu Vācijas apliekamai personai Vācijā, tas šai preču piegādei var piemērot 0% likmi (šo preču vērtību uzrāda PVN deklarācijas 46.rindā, pārskatā PVN 2 šo preču vērtību neuzrāda).

140. Preču montēšanas vai uzstādīšanas pakalpojuma vērtība ir iekļaujama preču piegādes vērtībā.

141. Ja apliekamā persona saņem preces no citas dalībvalsts apliekamas personas un šo preču piegādātājs nodrošina šo preču montēšanu (uzstādīšanu), tad apliekamā persona aprēķina un maksā nodokli budžetā kā šo preču saņēmēja.

23.piemērs

Latvijas uzņēmums (apliekamā persona) iegādājas ražošanas iekārtu no Vācijā reģistrētas personas. Līgumā ir paredzēts, ka Vācijas uzņēmums šo iekārtu arī uzstādīs.

Latvijas uzņēmums, veicot šo preču iegādi Latvijā, uz Vācijas uzņēmuma izrakstītā nodokļa rēķina pamata aprēķina nodokli un uzrāda to PVN deklarācijā kā budžetā maksājamo nodokli un atskaitāmo priekšnodokli.

2.6.5. Preču piegāde attālumā ES teritorijā

142. Preču piegāde attālumā ES teritorijā ir preču piegāde, kurā apliekamā persona piegādā preces citas dalībvalsts neapliekamai personai un preču transportēšanu nodrošina preču piegādātājs.

143. Apliekamās personas, kas piegādā preces citu dalībvalstu neapliekamām personām, ievēro katras konkrētas valsts noteikto reģistrācijas slieksni.

144. Līdz brīdim, kamēr apliekamā persona nav sasniegusi vai pārsniegusi konkrētajā dalībvalstī noteikto reģistrācijas slieksni, tā, piegādājot preces citu dalībvalstu neapliekamām personām, šai preču piegādei piemēro nodokli saskaņā ar likuma 5.pantu.

24.piemērs

Itālijas uzņēmums (Itālijas apliekamā persona) pēc katalogiem un pa telefonu privātpersonām piegādā uz Latviju apģērbus.

Kopumā kalendārā gada laikā šis uzņēmums Latvijas neapliekamajām personām ir piegādājis apģērbu par EUR 40 000 (Ls 26 800).

Līdz brīdim, kamēr Itālijas uzņēmums vēl nav sasniedzis Latvijā noteikto reģistrācijas slieksni (Ls 24 000), tas aprēķina nodokli pēc savā valstī noteiktās nodokļa likmes un uzskaita Latvijas neapliekamām personām piegādāto preču vērtību.

Ar brīdi, kad Itālijas uzņēmums pēc Latvijas reģistrācijas sliekšņa sasniegšanas ir reģistrējies VID ar PVN apliekamo personu reģistrā, tas šo preču piegādi apliek saskaņā ar likuma 5.pantu.

2.6.6. Jaunu transportlīdzekļu piegādes

145. Likuma izpratnē par transportlīdzekli uzskata tādu transportlīdzekli, kam izpildās likuma 1.panta 30.punktā noteiktie nosacījumi.

146. Likuma izpratnē par jaunu transportlīdzekli uzskata tādu transportlīdzekli, kam izpildās abi vai vismaz viens no diviem likuma 1.panta 31.punktā noteiktajiem nosacījumiem.

147. Jauna transportlīdzekļa piegāde jebkurai citas dalībvalsts personai ir apliekama ar nodokļa 0 procentu likmi.

148. Apliekamā persona, kura taksācijas periodā ir piegādājusi jaunu transportlīdzekli citas dalībvalsts neapliekamajai personai, iesniedzot PVN deklarāciju, tai pievieno nodokļa rēķina kopiju, kas apliecina veikto piegādi.

149. Jauna transportlīdzekļa iegādes vieta ir iekšzeme, ja tas tiek reģistrēts Latvijā.

150. Jauna transportlīdzekļa iegāde vienmēr ir apliekama ar nodokli neatkarīgi no pircēja statusa, t.sk. arī fiziskai personai.

151. Ja neapliekamā persona iegādājas jaunu transportlīdzekli no citas dalībvalsts jebkuras personas, tad tā samaksā nodokli budžetā un informē VID, iesniedzot paziņojumu par jauna transportlīdzekļa iegādi un nodokļa samaksu (Ministru kabineta noteikumu “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība” pielikums).

152. Neapliekamās personas noformē dokumentus iesniegšanai VID un nodokļa saņemšanai no valsts budžeta Ministru kabineta noteikumu “Likuma “Par pievienotās vērtības nodokli” normu piemērošanas kārtība” noteiktajā kārtībā.

2.6.7. Preču imports

153. Preču imports ir preču ievešana iekšzemē no trešajām valstīm vai trešajām teritorijām.

154. Preču importēšanas vieta ir tā Eiropas Savienības dalībvalsts, kurā tiek pabeigta (noslēgta) muitas procedūra — preču izlaišana brīvam apgrozījumam.

155. Ja preces, kas ievestas ES teritorijā, tiek izlaistas brīvam apgrozījumam iekšzemē, nodokli, kas aprēķināts saskaņā ar likuma 5.panta pirmo vai ceturto daļu, preču saņēmējs maksā valsts budžetā pēc preču izlaišanas brīvam apgrozījumam.

156. Apliekamā persona, kas darbojas citas dalībvalsts apliekamās personas vārdā, izlaižot preces brīvam apgrozījumam, piemēro nodokļa 0 procentu likmi, ja:

156.1. preču pavaddokumentos ir norādīts, ka preču saņēmējs ir citas dalībvalsts apliekamā persona, kurai ir derīgs pievienotās vērtības nodokļa reģistrācijas numurs;

156.2. preces pēc izlaišanas brīvam apgrozījumam tiek pārsūtītas preču saņēmējam uz citu dalībvalsti.

157. Apliekamā persona, pārsūtot preces pēc to izlaišanas brīvam apgrozījumam preču saņēmējam uz citu dalībvalsti, preču piegādi uzrāda PVN deklarācijā un pārskatā PVN 2.

25.piemērs

Latvijas uzņēmums — Nīderlandes uzņēmuma pārstāvis — ieved no Krievijas preces un tālāk piegādā tās ar nodokli apliekamajai personai Nīderlandē.

Latvijas uzņēmums, noformējot muitas procedūru izlaišana brīvam apgrozījumam, uzrāda preču saņēmēja Nīderlandes nodokļa reģistrācijas numuru un piemēro PVN 0 procentu likmi.

Piegādājot importētās preces preču saņēmējam Nīderlandē, Latvijas uzņēmums apliek to ar PVN 0% likmi kā preču piegādi ES teritorijā.

158. Ja preces tiek izlaistas brīvam apgrozījumam citā dalībvalstī un tiek pārsūtītas Latvijas apliekamajai personai saimnieciskās darbības nodrošināšanai iekšzemē, šī persona aprēķina un maksā nodokli valsts budžetā kā par preču iegādi ES teritorijā.

2.7. Pakalpojumu sniegšana

159. Pakalpojumu sniegšana ir darījums, kas nav preču piegāde likuma 1.panta 2.punkta izpratnē, bet ir:

159.1. darbība, ko persona veic savas saimnieciskās darbības ietvaros, arī pašnodarbināto personu darbība;

159.2. nemateriālā īpašuma (nemateriālo vērtību un tiesību) pārdošana (nodošana);

159.3. saistības atturēties no kādas darbības vai rīcības vai pieļaut kādu darbību vai rīcību;

159.4. lietu noma;

159.5. nekustamā īpašuma nodošana īpašniekam pēc būvdarbu veikšanas.

160. Par pakalpojumu sniegšanas vietu uzskata pakalpojuma sniedzēja atrašanās vietu (juridisko adresi vai deklarēto dzīvesvietu).

2.7.1. Kultūras, mākslas, izglītības, zinātnes un sporta pakalpojumi

161. Šo pakalpojumu sniegšanas vieta ir tā vieta, kur tie tiek sniegti.

162. Citu ES dalībvalstu personas, pirms šo pakalpojumu sniegšanas iekšzemē, reģistrējas VID ar PVN apliekamo personu reģistrā.

163. Ja apliekamā persona šos pakalpojumus sniedz trešajās valstīs vai teritorijās, tā šim darījumam var piemērot PVN 0% likmi.

26.piemērs

Latvijas apliekamā persona ir noslēgusi līgumu ar Nīderlandes uzņēmumu. Līgumā ir paredzēts, ka Nīderlandes uzņēmums Latvijā organizēs mācību kursus.

Nīderlandes uzņēmums pirms pakalpojuma sniegšanas reģistrējas Latvijā kā ar nodokli apliekamā persona un, izrakstot nodokļa rēķinu par sniegto pakalpojumu, piemēro PVN pēc likuma 5.panta.

2.7.2. Ar preču pārkraušanu un uzglabāšanu un citi ar transportēšanu saistītie pakalpojumi

164. Ar preču pārkraušanu un uzglabāšanu un citu ar transportēšanu saistīto pakalpojumu sniegšanas vieta ir tā vieta, kur tie tiek sniegti.

27.piemērs

Latvijas uzņēmums (apliekamā persona) noslēdz līgumu ar Nīderlandes uzņēmumu (neapliekamo personu). Līgumā ir paredzēts, ka Latvijas uzņēmums Latvijā Nīderlandes uzņēmuma iegādātās preces uzglabās un vēlāk iekraus Nīderlandes uzņēmuma pasūtītajā transportā.

Latvijas uzņēmums izraksta nodokļa rēķinu Nīderlandes uzņēmumam, piemērojot nodokli saskaņā ar likuma 5.pantu, jo preces tika uzglabātas un iekrautas Latvijā.

165. Savukārt, ja ar preču pārkraušanu un uzglabāšanu un citu ar transportēšanu saistīto pakalpojumu saņēmējs ir persona, kura ir reģistrējusies kā apliekamā persona citā ES dalībvalstī, nevis preču iekraušanas vai pārkraušanas dalībvalstī, pakalpojuma sniegšanas vieta ir tā dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

166. Ja apliekamā persona ar preču pārkraušanu un uzglabāšanu un citus ar transportēšanu saistītos pakalpojumus sniedz citas dalībvalsts apliekamajai personai, kura nav reģistrēta VID ar PVN apliekamo personu reģistrā, tiem piemēro nodokļa 0 procentu likmi.

167. Ja apliekamā persona ar preču pārkraušanu un uzglabāšanu un citus ar transportēšanu saistītos pakalpojumus saņem no citas dalībvalsts apliekamās personas, tā maksā nodokli budžetā kā šo pakalpojumu saņēmēja.

28.piemērs

Latvijas uzņēmums (apliekamā persona) noslēdz līgumu ar Vācijas uzņēmumu (apliekamā persona). Līgumā ir paredzēts, ka Latvijas uzņēmums Latvijā Vācijas uzņēmuma iegādātās preces uzglabās un vēlāk iekraus Vācijas uzņēmuma pasūtītajā transportā.

Tātad, pakalpojuma sniegšanas (arī nodokļa maksāšanas) vieta ir Vācija. Latvijas apliekamā persona, izrakstot nodokļa rēķinu, piemēro PVN 0% likmi.

168. Ar preču pārkraušanu un uzglabāšanu un citiem ar transportēšanu saistītiem pakalpojumiem piemēro nodokļa 0 procentu likme arī gadījumos, ja šie pakalpojumi:

168.1. ir saistīti ar preču eksportu;

168.2. ir saistīti ar preču importu;

168.3. ir saistīti ar tranzīta pārvadājumiem;

168.4. tiek sniegti brīvajā zonā vai muitas noliktavā un ir tieši saistīti ar precēm, kuras ievestas ES teritorijā no trešajām valstīm vai teritorijām un nav izlaistas brīvam apgrozījumam.

169. Ja citas dalībvalsts persona ar preču pārkraušanu un uzglabāšanu un citus ar transportēšanu saistītos pakalpojumus iekšzemē sniedz neapliekamajai personai, tad šī citas dalībvalsts persona pirms pakalpojuma sniegšanas reģistrējas VID ar PVN apliekamo personu reģistrā.

29.piemērs

Latvijas uzņēmums (neapliekamā persona) noslēdz līgumu ar Vācijas uzņēmumu (apliekamā persona) par preču transportēšanu no Vācijas uz Latviju. Līgumā ir paredzēts, ka Vācijas uzņēmums nodrošina šo preču uzglabāšanu un izkraušanu Latvijā.

Vācijas uzņēmums pirms pakalpojuma sniegšanas reģistrējas Latvijā un izrakstot nodokļa rēķinu, piemēro PVN saskaņā ar likuma 5.pantu.

2.7.3. Ar kustamo (ķermenisko) lietu (īpašumu) saistītie pakalpojumi

170. Ar kustamo (ķermenisko) lietu (īpašumu) saistīto pakalpojumu sniegšanas vieta ir tā vieta, kur tie tiek sniegti.

171. Ja ar kustamo (ķermenisko) lietu (īpašumu) saistītais pakalpojums tiek sniegts citas dalībvalsts apliekamai personai un kustamā lieta pēc pakalpojuma sniegšanas tiek izvesta no iekšzemes, pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

172. Ja apliekamā persona ar kustamo (ķermenisko) lietu (īpašumu) saistītos pakalpojumus saņem no citas dalībvalsts apliekamās personas, tā maksā nodokli budžetā kā šo pakalpojumu saņēmēja.

173. Apliekamā persona ar kustamo (ķermenisko) lietu (īpašumu) saistītajam pakalpojumam piemēro PVN 0 procentu likmi, ja:

173.1. pakalpojuma saņēmējs ir citas dalībvalsts apliekama persona;

un

173.2. kustamā lieta pēc pakalpojuma sniegšanas tiek izvesta no iekšzemes.

30.piemērs

Latvijas uzņēmums “A” (apliekama persona) ir noslēdzis līgumu ar Igaunijas uzņēmumu (apliekama persona) par auduma krāsošanu.

Līgumā ir paredzēts, ka Latvijas uzņēmums audumu pēc tā krāsošanas (Igaunijas uzņēmuma rīkojumā) nogādās citam Latvijas uzņēmumam “B”.

Latvijas uzņēmums “A” šim pakalpojumam piemēro PVN saskaņā ar likuma 5.pantu, jo prece pēc šī pārstrādes pakalpojuma sniegšanas netika izvesta no Latvijas.

31.piemērs

Latvijas uzņēmums (apliekama persona) ir noslēdzis līgumu ar Igaunijas uzņēmumu (apliekama persona) par preču pārstrādes pakalpojuma sniegšanu.

Līgumā ir paredzēts, ka Latvijas uzņēmums preces, pēc to pārstrādāšanas pēc Igaunijas uzņēmuma rīkojuma nogādās citam uzņēmumam Lietuvā.

Latvijas uzņēmums par preču pārstrādi piestāda Igaunijas uzņēmumam nodokļa rēķinu ar PVN 0 % likmi, jo pakalpojuma saņēmējs ir citas dalībvalsts apliekama persona un pārstrādātā prece pēc pakalpojuma sniegšanas tiek izvesta Latvijas.

174. Ja citas dalībvalsts persona ar kustamo (ķermenisko) lietu (īpašumu) saistītos pakalpojumus iekšzemē sniedz neapliekamai personai, tad šī citas dalībvalsts persona pirms pakalpojuma sniegšanas reģistrējas VID ar PVN apliekamo personu reģistrā.

175. Nodokļa 0 procentu likmi piemēro pārstrādes pakalpojumam, kurš tiek sniegts ES teritorijā nereģistrētajai personai, ja persona, kas ievedusi iekšzemē preces saskaņā ar normatīvajos aktos muitas lietās noteikto procedūru “ievešana pārstrādei’’, saņēmusi muitas iestādes atļauju šo preču pārstrādei un izved kompensācijas produktus no ES teritorijas.

176. Šajā apakšnodaļā noteiktā kārtība ir piemērojama arī pārstrādes pakalpojumiem.

2.7.4. Ar nekustamo īpašumu saistītie pakalpojumi

177. Šo pakalpojumu sniegšanas vieta ir vieta, kur atrodas nekustamais īpašums (ieskaitot ekspertu, arhitektu, būvdarbu, to sagatavošanas, koordinācijas un uzraudzības pakalpojumus) ar kuru pakalpojums ir saistīts.

178. Ja citu ES dalībvalstu personas sniedz šādus pakalpojumus Latvijā, tās pirms šo pakalpojumu sniegšanas reģistrējas VID ar PVN apliekamo personu reģistrā.

2.7.5. Preču transporta pakalpojumi

179. Transporta pakalpojumu sniegšanas vieta ir vieta, kur notiek transportēšana.

180. Preču transporta pakalpojumiem, kas saistīti ar preču eksportu, preču importu un tranzīta pārvadājumiem, pakalpojuma sniegšanas vieta nav iekšzeme.

181. Preču transporta pakalpojums ES teritorijā ir preču transporta pakalpojums, ja preču iekraušana un izkraušana notiek dažādās ES dalībvalstīs.

182. Preču transporta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā uzsāk preču transportēšanu.

32.piemērs

Nīderlandes uzņēmums (neapliekamā persona) ir noslēdzis līgumu ar Latvijas transporta uzņēmumu (apliekamā persona) par preču transportēšanu no Vācijas uz Nīderlandi.

Ņemot vērā to, ka šajā gadījumā transporta pakalpojuma saņēmējs ir citas dalībvalsts neapliekama persona, šī pakalpojuma sniegšanas vieta ir jāizvērtē pēc vietas, kurā ir uzsākta šo preču transportēšana. Tātad transporta pakalpojuma sniegšanas vieta šajā piemērā ir Vācija.

183. Ja preču transporta pakalpojums tiek sniegts citas dalībvalsts apliekamai personai, preču transporta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

184. Ja apliekamā persona preču transporta pakalpojumu ES teritorijā sniedz citas dalībvalsts apliekamai personai, tad Latvijas apliekamā persona šim darījumam var piemērot PVN 0% likmi.

33.piemērs

Vācijas uzņēmums (apliekamā persona) ir noslēdzis līgumu ar Latvijas transporta uzņēmumu (apliekamā persona) par preču pārvešanu no Vācijas uz Nīderlandi.

Tā kā šī transporta pakalpojuma saņēmējs ir citas dalībvalsts apliekamā persona (Vācijas uzņēmums), tad Latvijas transporta uzņēmums šim pakalpojumam var piemērot PVN 0 procentu likumi.

185. Ja apliekamā persona saņem transporta pakalpojumu ES teritorijā no citas dalībvalsts apliekamās personas, Latvijas apliekamā persona maksā nodokli budžetā kā šā pakalpojuma saņēmēja.

34.piemērs

Latvijas uzņēmums (apliekamā persona) ir noslēdzis līgumu ar Nīderlandes transporta uzņēmumu (apliekamā persona) par Lietuvā esošu preču pārvešanu uz Latviju.

Šajā gadījumā Latvijas uzņēmums maksā nodokli budžetā kā šī pakalpojuma saņēmējs.

35.piemērs

Latvijā reģistrēts preču piegādātājs (apliekamā persona) ir noslēdzis līgumu ar Latvijas transporta uzņēmumu (apliekamā persona) par preču pārvešanu no Latvijas preču saņēmējam Vācijā.

Transporta uzņēmums, izrakstot nodokļa rēķinu darījuma partnerim Latvijā, piemēro PVN 18 % likmi, jo neizpildās nosacījums PVN 0% likmes piemērošanai, t.i., pakalpojuma saņēmējs nav citas dalībvalsts apliekamā persona. Atgriežoties pie pamatnosacījuma, šī pakalpojuma sniegšanas vieta ir vieta, kur sākas transportēšana, tātad Latvija.

2.7.6. Likuma 4.panta septītajā daļā minētie pakalpojumi

186. Likuma 4.panta septītajā daļā minēto pakalpojumu sniegšanas vieta ir pakalpojuma saņēmēja juridiskā adrese, ja apliekamā persona šos pakalpojumus sniedz jebkurai citas dalībvalsts personai, kas veic saimniecisko darbību, vai ES teritorijā nereģistrētai personai.

187. Par likuma 4.panta septītajā daļā minētajiem pakalpojumiem, kas saņemti no citas dalībvalsts jebkuras personas vai ES teritorijā nereģistrētas personas, nodokli aprēķina un maksā budžetā pakalpojuma saņēmējs, ja tas ir:

187.1. apliekamā persona;

187.2. neapliekamā juridiskā persona;

187.3. neapliekamā fiziskā persona, kas veic saimniecisko darbību.

188. Norādījumu 192.punktā noteiktā kārtība nav attiecināma uz likuma 4.panta septītās daļas 12.punktā minētajiem pakalpojumiem.

189. Aprēķināto nodokli neapliekamā juridiskā persona vai neapliekamā fiziskā persona, kas veic saimniecisko darbību, iemaksā valsts budžetā līdz nākamā kalendāra mēneša 15.datumam un informē VID, iesniedzot paziņojumu (Ministru kabineta noteikumu “Likuma “Par pievienotās vērtības nodokli’’ normu piemērošanas kārtība” pielikums) par šāda pakalpojuma saņemšanu un nodokļa samaksu. Šie nosacījumi neattiecas uz valsts vai pašvaldību institūcijām, ja tās šos pakalpojumus saņem savu ar normatīvajiem aktiem noteikto funkciju nodrošināšanai.

190. Ja apliekamā persona likuma 4.panta septītajā daļā minētospakalpojumus sniedz citas dalībvalsts jebkurai personai, kas veic saimniecisko darbību, vai ES teritorijā nereģistrētai personai, tā šim pakalpojumam var piemērot nodokļa 0% likmi.

191. 195.punktā noteiktā kārtība nav attiecināma uz likuma 4.panta septītās daļas 12.punktā minētajiem pakalpojumiem.

192. Apliekamā persona likuma 4.panta septītajā daļā minētiem pakalpojumiem piemēro PVN saskaņā ar likuma 5.pantu, ja tie tiek sniegti:

192.1. Latvijas apliekamai personai;

192.2. Latvijas neapliekamai personai;

192.3. citas dalībvalsts neapliekamai personai, kas neveic saimniecisko darbību.

2.7.7. Starpniecības aģentu sniegtie pakalpojumi

193. Starpniecības aģenta pakalpojuma sniegšanas vietu nosaka saskaņā ar:

193.1. likuma 4.panta trešo daļu;

193.2. likuma 4.panta septītās daļas 9.punktu;

193.3. likuma 24.pantu.

194. Ja starpniecības aģenta pakalpojuma sniedzējs un saņēmējs ir reģistrēti VID ar PVN apliekamo personu reģistrā, pakalpojuma sniedzējs šim darījumam piemēro PVN 18% likmi saskaņā ar likuma 5.pantu.

195. Ja starpniecības aģents sniedz pakalpojumu citas dalībvalsts apliekamai personai, pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

196. Ja starpniecības aģents piedalās preču transporta pakalpojuma ES teritorijā sniegšanā, starpniecības aģenta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā uzsāk preču transporta pakalpojumu.

197. Ja starpniecības aģents, piedaloties preču transporta pakalpojuma ES teritorijā sniegšanā, pakalpojumu sniedz citas dalībvalsts apliekamai personai, starpniecības aģenta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

36.piemērs

Latvijas uzņēmums (apliekamā persona) ir noslēdzis līgumu ar Nīderlandes uzņēmumu (apliekamā persona). Līgumā ir noteikts, ka Nīderlandes uzņēmums nodrošina Latvijas uzņēmuma preču nogādāšanu no Vācijas uz Latviju.

Šajā gadījumā pakalpojuma sniegšanas vieta ir Latvija.

37.piemērs

Latvijas uzņēmums (apliekamā persona) ir noslēdzis līgumu ar Vācijas uzņēmumu (neapliekamā persona). Līgumā ir noteikts, ka Latvijas uzņēmums nodrošina Vācijas uzņēmuma preču nogādāšanu no Latvijas uz Vāciju.

Šajā gadījumā pakalpojuma sniegšanas vieta ir Latvija, jo starpniecības aģenta sniegtā pakalpojuma saņēmējs ir Vācijas neapliekamā persona un transporta pakalpojums (ar kuru šis starpniecības aģenta pakalpojums ir saistīts) sākas Latvijā.

198. Ja starpniecības aģents piedalās ar preču transportēšanu ES teritorijā saistīto pakalpojumu nodrošināšanā, starpniecības aģenta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā faktiski tiek sniegts pakalpojums.

199. Ja starpniecības aģents piedalās norādījumu 198.punktā minēto pakalpojumu nodrošināšanā un pakalpojums tiek sniegts citas dalībvalsts apliekamai personai, starpniecības aģenta pakalpojuma sniegšanas vieta ir tā ES dalībvalsts, kurā pakalpojuma saņēmējs ir reģistrējies kā apliekamā persona.

200. Ja apliekamā persona sniedz starpniecības aģenta pakalpojumus citas dalībvalsts apliekamai personai, tā šim darījumam piemēro nodokļa 0 procentu likmi.

2.8. PVN maksātāju numuru pārbaude

201. Lai piemērotu 0 procentu likmi preču piegādēm ES teritorijā, nodokļu maksātājs pārliecinās, vai darījuma partneris ir apliekamā persona citā ES dalībvalstī ar derīgu PVN reģistrācijas numuru.

202. Sākot ar 2004.gada 1.maiju ES dalībvalsts PVN reģistrācijas numura derīguma un šim numuram piekritīgā uzņēmuma nosaukuma un adreses atbilstības apstiprinājumu var pieprasīt VID Galvenās nodokļu pārvaldes Centrālās informācijas apmaiņas daļā:

202.1. telefoniski (no 08.30 līdz 17.00) — tālruņa numuri: 7028792, 7028785;

202.2. nosūtot faksu uz tālruņa numuru: 7028785;

202.3. elektroniski — e-pasta adrese: clo@vid.gov.lv .

203. ES dalībvalsts PVN reģistrācijas numura derīgumu var pārbaudīt arī Eiropas Komisijas Interneta mājas lapā:

http://www.europa.eu.int/comm/taxation_customs/vies/en/vieshome.htm

204. Nodokļu maksātāji var lūgt apstiprināt vairākus PVN reģistrācijas numurus reizē, iesūtot datni XLS formātā saskaņā ar norādīto paraugu uz e-pasta adresi clo@vid.gov.lv.

|

PVN numurs |

Nosaukums |

Adrese |

|

DE123456789 |

ABC GmbH |

|

|

ATU12345678 |

CDE GmbH |

*PVN reģistrācijas numuru, kurš sastāv no valsts koda un ciparu vai burtu kombinācijas, norāda bez atstarpēm;

*Personas nosaukumu un adresi norāda vienā tabulas šūnā;

*XLS datnē drīkst iekļaut tikai norādītos lauku nosaukumus un datus, par kuriem ir nepieciešams veikt pārbaudi.

205. ES dalībvalsts PVN reģistrācijas numura derīgums un šim numuram piekritīgā uzņēmuma nosaukuma un adreses atbilstība tiek apstiprināta atbilstoši tam datumam, kurā tiek veikta to pārbaude. Pēc nodokļu maksātāju pieprasījuma tiek sniegta arī rakstiska atbilde.

3. Pievienotās vērtības nodokļa aprēķināšana un ar to saistīto darbību uzrādīšana grāmatvedībā

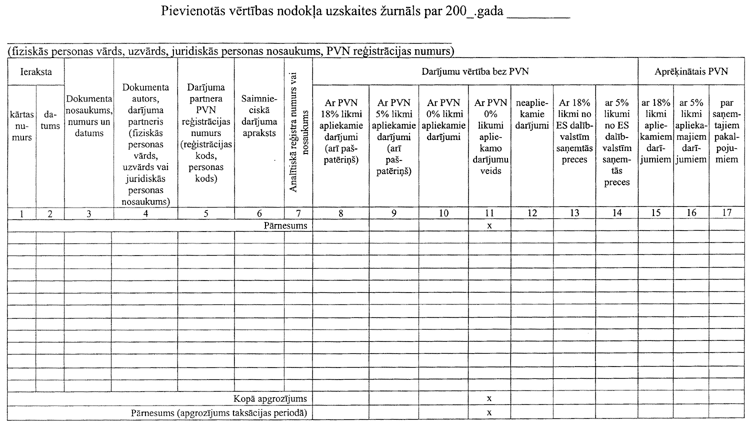

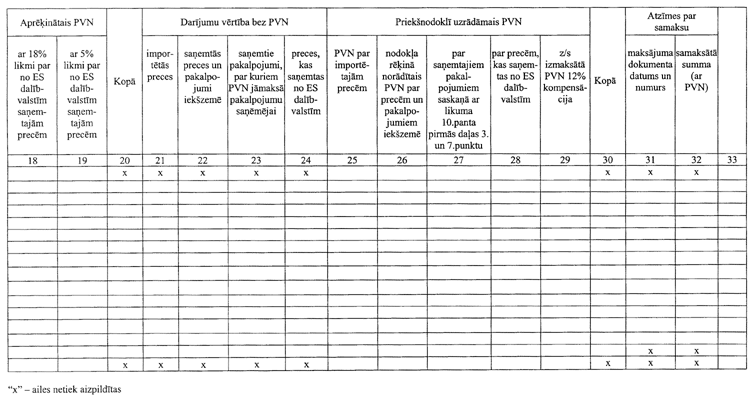

3.1. Pievienotās vērtības nodokļa uzskaites kārtība personām, kuras grāmatvedības reģistrus kārto vienkāršā ieraksta sistēmā

206. Apliekamas personas, kuras ir iedzīvotāju ienākuma nodokļa maksātājas un grāmatvedību kārto vienkāršā ieraksta sistēmā, PVN uzskaitei kārto “Pievienotās vērtības nodokļa uzskaites žurnālu” (turpmāk — žurnāls). Žurnāla paraugu skatīt 12.pielikumā.

207. Ar PVN neapliekamas personas, kuras ir iedzīvotāju ienākuma nodokļa maksātājas un grāmatvedību kārto vienkāršā ieraksta sistēmā, žurnālu var kārtot, lai laikus varētu noteikt apliekamo darījumu kopējo vērtību un likuma 3.pantā noteiktajā kārtībā reģistrēties VID teritoriālajā iestādē kā apliekamas personas.

208. Ar PVN neapliekamas personas, kārtojot žurnālu, neaizpilda žurnāla 15.–32.aili.

209. Žurnāla aizpildīšanā ievēro uzkrāšanas, nevis naudas plūsmas principu.

210. Preču piegādi (saņemšanu) un pakalpojumu sniegšanu (saņemšanu) uzskaita, ja:

210.1. ir nosūtītas preces vai izrakstīts nodokļa rēķins;

210.2. ir saņemtas preces vai saņemts nodokļa rēķins;

210.3. ir sniegts pakalpojums vai izrakstīts nodokļa rēķins;

210.4. ir saņemts pakalpojums vai saņemts nodokļa rēķins;

210.5. ir noticis preču vai pakalpojumu pašpatēriņš vai izrakstīts nodokļa rēķins;

210.6. ir notikusi preču iegāde ES teritorijā, t.i., ir saņemtas preces vai saņemts nodokļa rēķins;

210.7. ir saņemts (samaksāts) avanss pirms preču nosūtīšanas (saņemšanas) vai pakalpojumu sniegšanas (saņemšanas);

210.8. ir noticis preču eksports;

210.9. ir noticis preču imports.

211. Žurnālā uzrādīto informāciju apliekamā persona izmanto PVN deklarācijas aizpildīšanai. Katram taksācijas gadam PVN uzskaitei iekārto jaunu žurnālu.

212. Ja žurnālu kārto elektroniskā veidā, tad nodrošina žurnāla izdruku papīra reģistra veidā taksācijas perioda beigās vai, ja nepieciešams, agrāk. Izdrukas brošē.

213. Žurnālā iekļauj kokmateriālu piegādes un iegādes ES teritorijā, kā arī pakalpojumus, kas sniegti (saņemti) citas dalībvalsts apliekamai personai darījumos ar kokmateriāliem.

214. Žurnālā neiekļauj iekšzemē veiktās kokmateriālu piegādes, iegādes, eksportu, importu un pakalpojumus, kas sniegti (saņemti) darījumos ar kokmateriāliem.

215. Apliekamās personas, kuras ir iedzīvotāju ienākuma nodokļa maksātājas un grāmatvedību kārto vienkāršā ieraksta sistēmā, norādījumu 214.punktā minēto darījumu ar kokmateriāliem PVN uzskaites vajadzībām aizpilda šādus uzskaites reģistrus: “Kokmateriālu piegādes uzskaites reģistru”, “Sniegto pakalpojumu uzskaites reģistru”, “Saņemto (iegādāto) kokmateriālu uzskaites reģistru” un “Saņemto pakalpojumu uzskaites reģistru” (turpmāk — reģistrs). Šajos reģistros reģistrē katru iekšzemē veikto darījumu ar kokmateriāliem. Reģistru informāciju izmanto, aizpildot PVN deklarācijas pielikumu.

216. Reģistru aizpildīšanas kārtība ir noteikta ar Valsts ieņēmumu dienesta 2001.gada 3.augusta rīkojumu Nr.681 apstiprināto “Metodisko norādījumu par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu” trešajā daļā.

217. PVN deklarācijas pielikuma aizpildīšanas kārtība ir noteikta ar Valsts ieņēmumu dienesta 2001.gada 3.augusta rīkojumu Nr.681 apstiprināto “Metodisko norādījumu par pievienotās vērtības nodokļa aprēķināšanu un uzskaiti grāmatvedībā darījumiem ar kokmateriāliem un PVN deklarācijas pielikuma aizpildīšanu” ceturtajā daļā.

218. Žurnāla aizpildīšanas kārtība:

218.1. žurnāla aiļu aizpildīšanas kārtība:

|

Ailes |

Ailes nosaukums |

Apraksts |

|

numurs |

||

|

1 |

2 |

3 |

|

1. |

Ieraksta kārtas numurs |

Žurnālā izdarītā ieraksta kārtas numurs |

|

2. |

Ieraksta datums |

Žurnālā izdarītā ieraksta datums |

|

3. |

Dokumenta nosaukums, |

Dokumenta, uz kura pamata tiek izdarīts ieraksts |

|

numurs un datums |

žurnālā, nosaukums, numurs un datums |

|

|

4. |

Dokumenta autors, |

Dokumenta sastādītāja — fiziskās personas vārds, |

|

darījuma partneris |

uzvārds vai juridiskās personas nosaukums |

|

|

(fiziskās personas vārds, |

||

|

uzvārds vai juridiskās |

||

|

personas nosaukums) |

||

|

5. |

Darījuma partnera PVN |

Darījuma partnera ar PVN apliekamo personu |

|

reģistrācijas numurs |

reģistrā piešķirtais reģistrācijas numurs, pirms cipariem |

|

|

(reģistrācijas kods, |

norādot valsts kodu (skatīt norādījumu 2.pielikumā), |

|

|

personas kods) |

bet neapliekamai personai — reģistrācijas kods, |

|

|

fiziskai personai — personas kods (ja tāds ir) |

||

|

6. |

Saimnieciskā darījuma |

Attaisnojuma dokumentā par saimniecisko darījumu |

|

apraksts |

ietvertās informācijas īss apraksts |

|

|

7. |

Analītiskā reģistra |

Analītiskā reģistra (ja tāds ir), kurā ierakstīts |

|

numurs vai nosaukums |

attiecīgais attaisnojuma dokuments, numurs vai |

|

|

nosaukums |

||

|

8. |

Ar PVN 18 % likmi |

Ar PVN 18 % likmi apliekamā piegādāto preču, sniegto |

|

apliekamie darījumi (arī |

pakalpojumu, pašpatēriņa vērtība (arī saņemtais |

|

|

pašpatēriņš) |

avanss) bez PVN (PVN deklarācijas 41.rinda) |

|

|

9. |

Ar PVN 5 % likmi |

Ar PVN 5 % likmi apliekamā piegādāto preču, sniegto |

|

apliekamie darījumi (arī |

pakalpojumu, pašpatēriņa vērtība, (arī saņemtais |

|

|

pašpatēriņš) |

avanss) bez PVN (PVN deklarācijas 42.rinda) |

|

|

10. |

Ar PVN 0 % likmi |

Ar PVN 0 % likmi apliekamo darījumu vērtība (arī |

|

apliekamie darījumi |

saņemtais avanss) bez PVN saskaņā ar likuma 7., 13., |

|

|

28., 33. un 34.pantu (PVN deklarācijas 43.rinda) |

||

|

11. |

Ar PVN 0 % likmi |

Ar PVN 0 % likmi apliekamo darījumu veidam |

|

apliekamo darījumu veids |

atbilstošā PVN deklarācijas rinda (norādot, kāda) |

|

|

gadījumā, ja tas ir: |

||

|

— preču eksports (PVN deklarācijas 43.rinda) |

||

|

— ar PVN 0 % likmi apliekamais darījums, kas veikts |

||

|

brīvostā un SEZ (PVN deklarācijas 44.rinda); |

||

|

— preču piegāde uz ES dalībvalstīm (PVN |

||

|

deklarācijas 45.rinda); |

||

|

— uzstādīto vai montēto preču piegāde uz ES |

||

|

dalībvalstīm (PVN deklarācijas 46.rinda); |

||

|

— jauno transportlīdzekļu piegāde uz ES dalībvalstīm |

||

|

(PVN deklarācijas 47.rinda); |

||

|

— ar PVN 0 % likmi apliekamo pakalpojumu |

||

|

sniegšana (PVN deklarācijas 48.rinda) |

||

|

12. |

Neapliekamie darījumi |

Ar PVN neapliekamo darījumu vērtība saskaņā ar |

|

likuma 6.panta pirmo daļu (PVN deklarācijas 49.rinda) |

||

|

13. |

Ar PVN 18 % likmi no ES |

Ar PVN 18 % likmi no ES dalībvalstīm saņemto preču |

|

dalībvalstīm saņemtās |

vērtība (PVN deklarācijas 50.rinda) |

|

|

preces |

||

|

14. |

Ar PVN 5 % likmi no ES |

Ar PVN 5 % likmi no ES dalībvalstīm saņemto preču |

|

dalībvalstīm saņemtās |

vērtība (PVN deklarācijas 51.rinda) |

|

|

preces |

||

|

15. |

PVN ar 18 % likmi |

Aprēķinātā PVN summa ar PVN 18 % likmi |

|

apliekamajiem |

apliekamajiem darījumiem, arī muitas deklarācijā |

|

|

darījumiem |

norādītā, bet nesamaksātā PVN summa par saskaņā |

|

|

ar likuma 12.panta 2.1 daļu ievestajiem |

||

|

pamatlīdzekļiem, kurus paredzēts pilnībā vai daļēji |

||

|

izmantot apliekamu darījumu nodrošināšanai (PVN |

||

|

deklarācijas 52.rinda) |

||

|

16. |

PVN ar 5 % likmi |

Aprēķinātā PVN summa ar PVN 5 % likmi |

|

apliekamajiem darījumiem |

apliekamajiem darījumiem (PVN deklarācijas 53.rinda) |

|

|

17. |

Aprēķinātais PVN par |

Aprēķinātā PVN summa, kas apliekamajai personai |

|

saņemtajiem |

jāmaksā kā pakalpojumu saņēmējai (17.aile vienāda |

|

|

pakalpojumiem |

ar 27.aili*) (PVN deklarācijas 54.rinda) |

|

|

18. |

PVN ar 18 % likmi par |

Aprēķinātā PVN summa, kas apliekamajai personai |

|

no ES dalībvalstīm |

jāmaksā par preču iegādi ES teritorijā, kas apliekama |

|

|

saņemtajām precēm |

ar PVN 18 % likmi (PVN deklarācijas 55.rinda) |

|

|

19. |

PVN ar 5 % likmi par |

Aprēķinātā PVN summa, kas apliekamajai personai |

|

no ES dalībvalstīm |

jāmaksā par preču iegādi ES teritorijā, kas apliekama |

|

|

saņemtajām precēm |

ar PVN 5 % likmi (PVN deklarācijas 56.rinda) |

|

|

20. |

Kopā |

Kopējā summa (8. + 9. + 10. + 12. + 13. + 14. + 15 + |

|

16. + 17. + 18. + 19.aile) matemātiskai kontrolei |

||

|

21. |

Importētās preces |

Importēto preču vērtība bez PVN savas |

|

saimnieciskās darbības nodrošināšanai, arī saskaņā |

||

|

ar likuma 12.panta 2.1daļu ievesto pamatlīdzekļu |

||

|

vērtība, kurus paredzēts pilnībā vai daļēji izmantot |

||

|

apliekamu darījumu nodrošināšanai (nav uzrādāma |

||

|

PVN deklarācijā) |

||

|

22. |

Saņemtās preces un |

Iekšzemē saņemto preču un pakalpojumu vērtība (arī |

|

pakalpojumi iekšzemē |

samaksātais avanss) savas saimnieciskās darbības |

|

|

nodrošināšanai bez PVN (nav uzrādāma PVN |

||

|

deklarācijā) |

||

|

23. |

Saņemtie pakalpojumi, |

Saņemto pakalpojumu, par kuriem apliekamā persona |

|

par kuriem PVN maksā |

PVN aprēķina un maksā kā pakalpojumu saņēmēja, |

|

|

pakalpojumu saņēmējs |

vērtība (nav uzrādāma PVN deklarācijā) |

|

|

24. |

Preces, kas saņemtas no |

Preču, kas saņemtas no ES dalībvalstīm, vērtība, |

|

ES dalībvalstīm |

iekavās norādot piemērojamo PVN likmi (18 % vai 5 %) |

|

|

25. |

PVN par importētajām |

Samaksātais PVN par importētajām precēm savas |

|

precēm |

saimnieciskās darbības nodrošināšanai, arī muitas |

|

|

deklarācijā norādītā, bet nesamaksātā PVN summa |

||

|

par saskaņā ar likuma 12.panta 2.1daļu ievestajiem |

||

|

pamatlīdzekļiem, kurus paredzēts pilnībā vai daļēji |

||

|

izmantot apliekamu darījumu nodrošināšanai (PVN |

||

|

deklarācijas 61.rinda) |

||

|

26. |

Nodokļa rēķinā norādītais |

No citām apliekamām personām saņemtajos nodokļa |

|

PVN par precēm un |

rēķinos norādītā PVN summa par precēm un |

|

|

pakalpojumiem iekšzemē |

pakalpojumiem iekšzemē savas saimnieciskās |

|

|

darbības nodrošināšanai (PVN deklarācijas 62.rinda) |

||

|

27. |

Aprēķinātais PVN par |

Saskaņā ar likuma 10.panta pirmās daļas 3. un 7.punktu |

|

saņemtajiem |

kā priekšnodoklis atskaitāmā apliekamās personas |

|

|

pakalpojumiem saskaņā |

aprēķinātā PVN summa, kuru tā maksā kā |

|

|

ar likuma 10.panta pirmās |

pakalpojumu saņēmēja (27.aile vienāda ar 17.aili*), |

|

|

daļas 3. un 7.punktu |

(PVN deklarācijas 63.rinda) |

|

|

28. |

Aprēķinātais PVN par |

Saskaņā ar likuma 10.panta pirmās daļas 7.punktu kā |

|

precēm, kas saņemtas no |

priekšnodoklis atskaitāmā apliekamās personas |

|

|

ES dalībvalstīm |

aprēķinātā PVN summa, kuru tā maksā par precēm, |

|

|

kas saņemtas no ES dalībvalstīm (28.aile vienāda ar |

||

|

18. un 19.ailes kopsummu**) (PVN deklarācijas 64.rinda) |

||

|

29. |

Z/s izmaksātā PVN 12 % |

Zemnieku saimniecībām izmaksātā PVN |

|

kompensācija |

kompensācijas summa 12 % apmērā no iegādātās |

|

|

produkcijas vērtības (PVN deklarācijas 65.rinda ) |

||

|

30. |

Kopā |

Kopējā summa (21. + 22. + 23. + 24. + 25. + 26. + 27. + |

|

28. + 29.aile) matemātiskai kontrolei |

||

|

31. |

Maksājuma dokumenta |

Maksājuma dokumenta datums un numurs*** |

|

datums un numurs |

||

|

32. |

Samaksātā summa |

Maksājuma dokumentā uzrādītā samaksātā summa |

|

(ar PVN) |

kopā ar PVN, kā arī zemnieku saimniecībām |

|

|

izmaksātā PVN kompensācijas summa 12 % apmērā |

||

|

no iegādātās produkcijas vērtības*** |

||

|

33. |