ATSAUCĒ IETVERT:

Kā pārvietosim preces Eiropas Savienībā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.05.2004., Nr. 74 https://www.vestnesis.lv/ta/id/88473

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Kā pārvietosim preces Eiropas Savienībā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 12.05.2004., Nr. 74 https://www.vestnesis.lv/ta/id/88473

Paraksts pārbaudītsNĀKAMAIS Rīdzinieki izvērtējuši Ķīpsalas attīstības koncepciju Vēl šajā numurā12.05.2004., Nr. 74 |

Kā pārvietosim preces Eiropas Savienībā

Sakarā ar Latvijas muitas sistēmas vājo gatavību darbam pēc mūsu valsts iestāšanās Eiropas Savienībā (ES) finanšu ministrs Oskars Spurdziņš devis rīkojumu uz laiku atstādināt no amata Valsts ieņēmumu dienesta (VID) Galvenās muitas pārvaldes (GMP) priekšnieku Mārtiņu Tolu. Skaidrojot, kādēļ ticis pieņemts šāds lēmums, O.Spurdziņš atgādina, ka, stājoties finanšu ministra amatā, viņa galvenā prasība M.Tolam bijusi nodrošināt, lai uzņēmējiem pēc Latvijas iestāšanās ES muitas darba problēmu dēļ nerastos zaudējumi. M.Tols šo uzdevumu nav izpildījis. GMP priekšniekam tiek pārmesta arī muitas vadības darba sliktā koordinācija, ar ko nav apmierināti paši muitnieki.

Kā zināms, pēc 1.maija muitas

darbā radās sarežģījumi, kuru dēļ veidojās garas rindas vairākos

muitas kontroles punktos pie ES ārējās robežas. Paši muitnieki

vainoja datorvīrusu, kas paralizējis datorizētās tranzīta

kontroles sistēmas darbu. Savukārt uzņēmēji un kravu pārvadātāji

pauž viedokli, ka pie vainas esot muitas jaunās elektroniskās

sistēmas nespēja izturēt pilnu reāla darba slodzi.

Tomēr, ņemot vērā dažos pēdējos mēnešos mūsu valsts likumdošanas

jomā veikto lielo darbu, saskaņojot to ar ES likumdošanu,

respektīvi, pieņemto likumu, normatīvo aktu un to grozījumu

apjomu, jāšaubās, vai visi uzņēmēji visā pilnībā ir spējuši

iepazīties ar jaunumiem muitas procedūru piemērošanā, preču

statusa apliecināšanā, samazinātā galvojuma piemērošanā un

daudzos citos jautājumos. Tādēļ atgādināsim būtiskākos muitas

likumdošanas jaunumus pēc Latvijas iestāšanās Eiropas Savienībā,

ar kuriem aprīļa beigās konferencē “Latvijas uzņēmējs - ES

uzņēmējs” izvērsti iepazīstināja Finanšu ministrijas Muitas

likumdošanas departamenta direktors Guntis Kozinda.

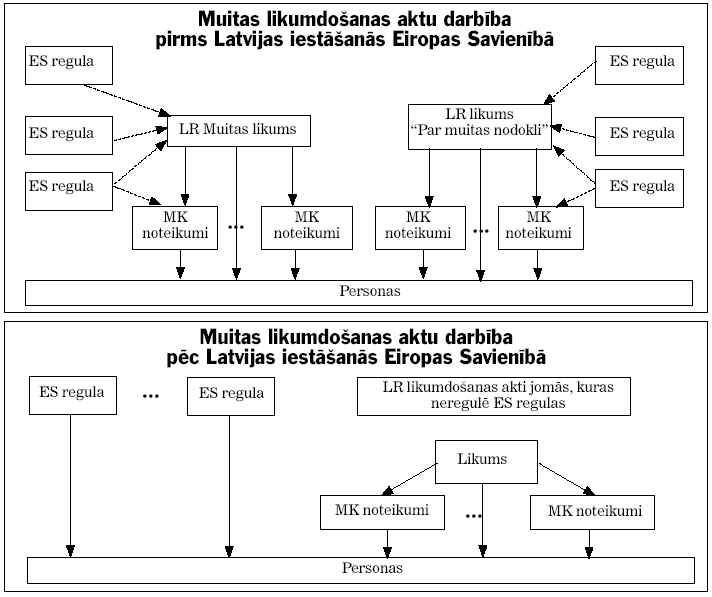

Svarīgākie muitas

likumdošanas akti

Pirms mūsu valsts iestāšanās ES

muitas tiesību sistēmu veidoja Muitas likums, likums “Par muitas

nodokli” un MK noteikumi, kas izdoti saskaņā ar abiem

iepriekšminētajiem likumiem.

Taču pēc 1.maija situācija muitas likumdošanā ir mainījusies.

Saskaņā ar Eiropas Kopienas (par Eiropas Savienību tā tika

pārdēvēta 1993.gada 1.novembrī, kad stājās spēkā Māstrihtas

līgums) dibināšanas līgumu ES pamatlīgumiem, regulām, lēmumiem un

direktīvām tiek piešķirts augstāks juridisks spēks nekā

dalībvalstu konstitūcijām, likumiem un citiem nacionālajiem

tiesību aktiem. Tāpat ES tiesību akti paredz, ka ES regulas, tai

skaitā regulas muitas jomā, darbojas visā ES teritorijā.

Nacionālā likumdošana regulē tikai tās jomas, kuras neregulē

regulas. Pēc Latvijas iekļaušanās ES lielāko daļu muitas

jautājumu Latvijas teritorijā nosaka ES regulas.

Galvenās regulas muitas jomā ir ES Muitas kodekss, tā ieviešanas

noteikumi, Muitas nodokļa atvieglojumu sistēma, Vienotie muitas

tarifi, TARIC klasifikators un regulas, kas nosaka vienotā tirgus

regulēšanas pasākumus, tas ir, lauksaimniecības maksājumus,

nodevas, kvotas, tarifu griestus utt.

Svarīgs muitas

likumdošanas akts ir Eiropas Kopienas dibināšanas līgums, kā arī

līgums par pievienošanos ES. Bet jautājumos, kurus tieši neregulē

ES regulas, darbojas Latvijas normatīvie akti. Šai nolūkā Finanšu

ministrijas Muitas likumdošanas departaments izstrādājis jaunu

Muitas likumu (“Latvijas Vēstnesis”, 06.04.2004), kurš ar 1.maiju

regulē veselu virkni jautājumu, tai skaitā nosaka Latvijas

Republikas muitas teritoriju, muitas lietu vadību un VID

kompetenci muitas normatīvo aktu administrēšanā, muitas iestāžu

emblēmu, pazīšanās zīmi, karogu un zvērestu, tiesības veikt

muitas kontroli iekšzemē, muitas nodrošinājumu uzlikšanas un

noņemšanas kārtību, muitas kontroles zonu noteikšanas kārtību,

personas apskates izdarīšanas kārtību, muitas brokera un

beznodokļu tirdzniecības veikalu darbības noteikumus un citus

jautājumus.

Pēc 1.maija paliek spēkā arī MK noteikumi, kas izdoti saskaņā ar

citiem likumiem, kuri nezaudē spēku, piemēram, MK 1999.gada

20.aprīļa “Noteikumi par muitas iestāžu pakalpojumu valsts

nodevu” (“Latvijas Vēstnesis”, 22.04.1999) un 1996.gada 2.jūlija

“Noteikumi par valsts robežas šķērsošanas vietu noteikšanu un

robežkontroles punktu un robežpārejas punktu izvietojumu uz

Latvijas Republikas valsts robežas” (“Latvijas Vēstnesis”,

10.07.1996).

Tiesiskais regulējums būtiski nemainās

Kopš 1997.gada Latvijas muitas

likumdošanā konsekventi tika ieviestas ES muitas regulu normas,

to veidojot tā, lai pēc mūsu valsts iestāšanās ES nebūtu krasu

izmaiņu muitas lietas regulējošajās tiesību normās. Tādēļ

muitošanas, tai skaitā muitas procedūru piemērošanas kārtības,

tiesiskais regulējums ievērojami nav mainījies. Tomēr ar 1.maiju,

sākot piemērot ES muitas likumdošanu, ir atsevišķas visai

būtiskas izmaiņas, proti, tagad muitas teritorija ir visu

dalībvalstu teritorija, muitas parāds ietver tikai ES muitas

nodokli un lauksaimniecības maksājumus (agrāk tas ietvēra muitas

nodokli, pievienotās vērtības nodokli, akcīzes nodokli un dabas

resursu nodokli), muitas likumdošana piemērojama vienoti visā ES

muitas teritorijā, vienas ES dalībvalsts muitas pieņemtie lēmumi

ir saistoši citu dalībvalstu muitām.

ES Muitas kodeksā ir parādījies jēdziens “muitas procedūra ar

ekonomisku ietekmi”, kas oficiāli nav minēts Latvijas muitas

lietas regulējošajos tiesību aktos. ES Muitas kodeksā šo jēdzienu

attiecina uz tādām muitas procedūrām kā ievešana muitas

noliktavā, ievešana pārstrādei, ievešana pārstrādei muitas

kontrolē, ievešana uz laiku un izvešana pārstrādei.

Muitas procedūras un citi muitas režīmi ES Muitas kodeksā

neatšķiras no LR Muitas likumā minētajiem un to piemērošanas

kārtība ir tāda pati. Līdzīgas ir arī atļauju veidlapas muitas

procedūru piemērošanai. Taču tā kā ES iekšējā tirgus regulēšanas

pasākumi ir daudz plašāki, nekā tie bija Latvijā, importējamajai

precei bez muitas nodokļa var tikt piemērotas arī kvotas, tarifu

griesti, antidempinga maksājumi, lauksaimniecības maksājumi

utt.

Muitas nodokļa

atvieglojumi

Kopš 1.maija Latvijā ir spēkā ES

regulā par muitas nodokļa atvieglojumiem paredzētie atbrīvojumi

no muitas nodokļa. Tie nedaudz atšķiras no iepriekš mūsu valstī

piemērotā likuma “Par muitas nodokli”.

Piemēram, ES regulā noteikts, ka no muitas nodokļa atbrīvojamas

laulību dāvanas, kuru vērtība nepārsniedz 1000 eiro, bet iepriekš

saskaņā ar likumu “Par muitas nodokli” no šā nodokļa tika

atbrīvotas Latvijā ievestās laulību dāvanas līdz 2000 latu

vērtībā. Tāpat atbilstoši ES regulai no muitas nodokļa paredzēts

atbrīvot nelielas komerciālas vērtības pasta preču sūtījumus,

kuru vērtība nepārsniedz 22 eiro. Agrāk no muitas nodokļa tika

atbrīvoti tie šāda veida sūtījumi, kuru vērtība nepārsniedza 50

latus.

Tagad ar muitas nodokli nav apliekami nekomerciālie pasta

sūtījumi, kuru kopējā vērtība nepārsniedz 45 eiro, turpretī agrāk

no šā nodokļa bija atbrīvoti nekomerciālie sūtījumi vērtībā līdz

100 latiem. Pēc 1.maija no muitas nodokļa atbrīvotas jaunas un

nelietotas preces personīgā bagāžā, ja to kopējā muitas vērtība

nepārsniedz 175 eiro. Agrāk šādu preču kopējā vērtībā drīkstēja

sasniegt 150 latus.

Vēl jāpiebilst, ka ar šā gada 1.maiju Latvijā ir spēkā ES

oficiālajā izdevumā “Official Journal” publicētā ES

kombinētā nomenklatūra un muitas nodokļa likmes.

Atgādināsim, ka saskaņā ar ES

Muitas kodeksu, pārvietojot preces starp ES dalībvalstīm, tām

nepiemēro muitas nodokli un tirdzniecības politikas pasākumus,

izņemot gadījumus, kad preces nav Eiropas Savienībā nomuitotas,

respektīvi, nav izlaistas brīvam apgrozījumam. Tā kā muitas

nodokļa likmes ir vienotas visā ES teritorijā, tad šo nodokli

preču importētājs samaksā atbilstoši ES regulās noteiktajām

likmēm, kas tiek publicētas izdevumā “Official Journal”.

Pārējos nodokļus preču importētāji samaksā atbilstoši attiecīgajā

ES dalībvalstī noteiktajām likmēm. Muitas nodoklis tiek

pārskaitīts ES pašu resursos, 25 procentus atstājot attiecīgās

valsts muitas dienesta rīcībā.

Sīkāk iepazīties ar izmaiņām muitas likumdošanā, pārejas

noteikumiem muitas jomā, kā arī muitas tiesību aktiem un

informāciju, kas saistīta ar iestāšanos Eiropas Savienībā,

iespējams arī internetā – www.fm.gov.lv, www.ttc.lv,

www.eiroinfo.lv, www.europa.eu.int.

Gita Kronberga, “LV”