Finanšu un kapitāla tirgus

komisijas padomes lēmums Nr. 98

Rīgā 2004. gada 30. aprīlī (prot.

Nr. 16, 4. p.)

Par “Ieguldījumu brokeru

sabiedrību gada pārskatu sagatavošanas noteikumu”

apstiprināšanu

Pamatojoties uz Finanšu un

kapitāla tirgus komisijas likuma 6. panta 1., 2. punktu, 7. panta

1., 3. punktu un 17. panta 2. punktu un Finanšu instrumentu

tirgus likuma 114. un 115. pantu, Finanšu un kapitāla tirgus

komisijas padome nolemj:

Apstiprināt “Ieguldījumu brokeru

sabiedrību gada pārskatu sagatavošanas noteikumus”

(pielikumā).

Finanšu un kapitāla tirgus komisijas

priekšsēdētāja vietnieks J.Brazovskis

Ieguldījumu

brokeru sabiedrību gada pārskatu sagatavošanas noteikumi

“Ieguldījumu brokeru sabiedrību

gada pārskatu sagatavošanas noteikumi” (tālāk tekstā — noteikumi)

ir izstrādāti, pamatojoties uz Finanšu un kapitāla tirgus

komisijas likuma 6. panta 1., 2. punktu, 7. panta 1., 3. punktu

un 17. panta 2. punktu, Finanšu instrumentu tirgus likuma 114. un

115. pantu, ievērojot Starptautiskās grāmatvedības standartu

padomes izdotos Starptautiskos finanšu pārskatu standartus (1.

SGS–40. SGS) un Pastāvīgās interpretāciju komitejas standartu

interpretācijas (1. PIK–33. PIK) (tālāk tekstā — Starptautiskie

finanšu pārskatu standarti). Noteikumi nosaka ieguldījumu brokeru

sabiedrības (tālāk tekstā — sabiedrība) gada pārskata saturu, kā

arī atsevišķu posteņu novērtēšanas kārtību un grāmatvedības

kārtošanu.

1. Noteikumos

lietotie termini

1.1. Termini “finanšu

instrumenti”, “finanšu aktīvs”, “finanšu saistības”, “kapitāla

instruments”, “atvasinātie finanšu instrumenti”, “tirdzniecības

nolūkā turēti (held for trading) finanšu aktīvi vai

saistības”, “līdz termiņa beigām turēti (held-to-maturity)

ieguldījumi”, “kredīti u.tml. prasības”, “pārdošanai pieejami

(available-for-sale) finanšu aktīvi”, “patiesā vērtība

(fair value)”, “uzskaites vērtība (carrying

amount)” noteikumos tiek lietoti atbilstoši ar Finanšu un

kapitāla tirgus komisijas padomes 21.12.2001. lēmumu Nr. 24/3

apstiprinātajos “Banku gada pārskatu sagatavošanas noteikumos”

(tālāk tekstā — “Banku gada pārskatu sagatavošanas noteikumi”)

sniegtajiem attiecīgo terminu skaidrojumiem.

1.2. Radniecīga sabiedrība

— komercsabiedrība, kas attiecībā pret pārskata sniedzēju

sabiedrību ir vai nu meitas sabiedrība, vai mātes sabiedrība, vai

arī mātes sabiedrības cita meitas sabiedrība.

1.3. Saistīta sabiedrība —

komercsabiedrība, kurā pārskata sniedzējai sabiedrībai ir būtiska

ietekme vai pieder tiešā vai netiešā ceļā (izmantojot meitas

sabiedrību) iegūta līdzdalība, kas aptver 20 un vairāk procentus

pamatkapitāla vai balsstiesību, bet nepārsniedz 50 procentus no

pamatkapitāla vai balsstiesībām.

1.4. Vienošanās par aktīvu

pārdošanu ar atpirkšanu (repo) — darījumi, kas ietver

pārdevēja aktīvu pārdošanu pircējam ar nosacījumu, ka pircējs šos

pašus aktīvus nodos atpakaļ pārdevējam par noteiktu cenu

pārdevēja norādītajā vai vēlāk norādāmā datumā. Valūtas nākotnes

darījumi, iespējas līgumi, parāda vērtspapīru emisijas darījumi

ar saistībām atpirkt visus laidiena vērtspapīrus vai to daļu

pirms darījuma termiņa izbeigšanās nav jāuzskata par pārdošanas

ar atpirkšanu darījumiem.

1.5. Vienošanās par aktīvu

pārdošanu ar atpārdošanas iespēju — darījumi, kas ietver

pārdevēja aktīvu pārdošanu pircējam ar nosacījumu, ka pircējam ir

tiesības (nevis saistības) atpārdot šos aktīvus pārdevējam par

iegādes cenu vai par citu iepriekš saskaņotu cenu norādītajā vai

vēlāk norādāmā datumā.

2. Vispārīgie

jautājumi

2.1. Gada pārskatā iekļauj

bilanci, ārpusbilances posteņus, peļņas vai zaudējumu aprēķinu,

naudas plūsmas pārskatu, kapitāla un rezervju izmaiņu pārskatu un

pielikumu (tālāk tekstā — finanšu pārskati), kuri veido vienotu

kopumu, kā arī informāciju par sabiedrības vadību un paziņojumu

par sabiedrības vadības atbildību.

2.2. Bilances, ārpusbilances,

peļņas vai zaudējumu aprēķina posteņu izkārtojums atbilst šo

noteikumu 4. un 6. punkta prasībām. Papildu posteņus uzrāda, ja

tie neatbilst minētajos punktos uzskaitīto posteņu saturam.

Posteņus, kuri noteikumu 4. punktā apzīmēti ar četriem cipariem,

drīkst neuzrādīt kā atsevišķus posteņus, ja tie ir nebūtiski vai

to neuzrādīšana padara bilanci un ārpusbilances posteņus

pārskatāmākus, bet šādā gadījumā tajos pieprasītā informācija

jāuzrāda pielikumā.

2.3. Pielikumā iekļauj

paskaidrojošu informāciju par bilances, ārpusbilances, peļņas vai

zaudējumu aprēķina, naudas plūsmas pārskata, kapitāla un rezervju

izmaiņu pārskata posteņu saturu, komentārus par to risku kontroli

un pārvaldīšanu, kas saistīti ar sabiedrības darbību, kā arī

atklāj citu informāciju, kas ir būtiski ietekmējusi vai var

būtiski ietekmēt sabiedrības finansiālā stāvokļa, darbības

rezultātu un naudas plūsmas novērtēšanu.

2.4. Katram bilances,

ārpusbilances, peļņas vai zaudējumu aprēķina, naudas plūsmas

pārskata un kapitāla un rezervju izmaiņu pārskata postenim uzrāda

pārskata gada un attiecīgos iepriekšējā darbības gada pārskata

rādītājus. Pirmajā pārskata gadā atspoguļo tikai pārskata gada

rādītājus. Bilances, ārpusbilances, peļņas vai zaudējumu

aprēķina, naudas plūsmas pārskata, kapitāla un rezervju izmaiņu

pārskata posteņus, kuros nav rādītāju, uzrāda tikai tad, ja

iepriekšējā gada pārskatā ir bijis uzrādīts attiecīgā posteņa

rādītājs.

2.5. Gada pārskatā lietojamā

naudas vienība ir Latvijas Republikas naudas vienība. Gada

pārskatā norāda finanšu pārskatos uzrādīto skaitļu precizitātes

pakāpi.

2.6. Pārskata gadam jāatbilst

likuma “Par grāmatvedību” prasībām. Gada pārskatu sagatavo valsts

valodā.

2.7. Sagatavojot finanšu

pārskatus, sabiedrība ievēro Starptautisko finanšu pārskatu

standartu prasības, kas nav iekļautas noteikumos.

3. Sabiedrības

vadības ziņojums, informācija par sabiedrības vadību un

paziņojums par sabiedrības vadības atbildību

3.1. Gada pārskatā sabiedrības

vadības ziņojumu, kas sagatavots atbilstoši Finanšu instrumentu

tirgus likuma prasībām, paraksta sabiedrības padomes, ja tāda ir

izveidota, un valdes priekšsēdētājs.

3.2. Gada pārskatā norāda

sabiedrības padomes, ja tāda ir izveidota, un valdes

priekšsēdētāja un padomes un valdes locekļu vārdu, uzvārdu,

ieņemamo amatu. Šīs ziņas sniedz arī par tām personām, kuras

pārskata gadā atstājušas šos amatus.

3.3. Paziņojumā par sabiedrības

vadības atbildību norāda:

3.3.1. ka vadībai ir pienākums

saskaņā ar Latvijas Republikā spēkā esošo normatīvo aktu prasībām

sagatavot finanšu pārskatus, kas skaidri un patiesi atspoguļo

sabiedrības finansiālo stāvokli pārskata gada beigās, kā arī

sabiedrības pārskata gada darbības rezultātus un naudas

plūsmu;

3.3.2. ka vadība atbild par

atbilstošas grāmatvedības kārtošanu, par sabiedrības līdzekļu

saglabāšanu, kā arī par krāpšanas un citas negodīgas darbības

novēršanu;

3.3.3. vai finanšu pārskati

sagatavoti saskaņā ar konsekventi lietotiem Starptautiskajiem

finanšu pārskatu standartiem;

3.3.4. vai sabiedrības vadības

lēmumi un pieņēmumi par finanšu pārskatu sagatavošanu ir bijuši

piesardzīgi un saprātīgi.

3.4. Gada pārskatā paziņojumu par

sabiedrības vadības atbildību paraksta sabiedrības padomes, ja

tāda ir izveidota, un valdes priekšsēdētājs.

3.5. Ja kāds sabiedrības padomes,

ja tāda ir izveidota, vai valdes loceklis uzskata, ka gada

pārskats nav apstiprināms, vai arī izvirza iebildumus, kurus viņš

grib paziņot sapulcei, tas īpaši jānorāda paziņojumā par

sabiedrības vadības atbildību.

4. Bilances

posteņu izkārtojums

4.1. Aktīvi

4.1.1. Nauda kasē

4.1.2. Prasības pret

kredītiestādēm

4.1.3. Prasības pret pārējiem

klientiem

4.1.4. Parāda vērtspapīri un citi

vērtspapīri ar fiksētu ienākumu

4.1.4.1. Valsts parāda

vērtspapīri

4.1.4.2. Pārējo emitentu parāda

vērtspapīri un citi vērtspapīri ar fiksētu ienākumu

4.1.5. Akcijas un citi vērtspapīri

ar nefiksētu ienākumu

4.1.6. Ieguldījumu fondu

ieguldījumu apliecības un tām pielīdzināmie vērtspapīri

4.1.7. Atvasinātie finanšu

instrumenti

4.1.8. Līdzdalība saistīto

sabiedrību pamatkapitālā

4.1.9. Līdzdalība radniecīgo

sabiedrību pamatkapitālā

4.1.10. Nemateriālie aktīvi

4.1.11. Pamatlīdzekļi

4.1.12. Parakstītais, bet

neapmaksātais pamatkapitāls

4.1.13. Pārējie aktīvi

4.1.14. Nākamo periodu izdevumi un

uzkrātie ienākumi

4.2.

Saistības

4.2.1. Saistības pret

kredītiestādēm

4.2.2. Saistības pret pārējiem

klientiem

4.2.3. Emitētie parāda

vērtspapīri

4.2.4. Atvasinātie finanšu

instrumenti

4.2.5. Nākamo periodu ienākumi un

uzkrātie izdevumi

4.2.6. Uzkrājumi parādiem un

saistībām

4.2.7. Pārējās saistības

4.2.8. Pakārtotās saistības

4.2.9. Kapitāls un rezerves

4.2.9.1. Parakstītais

pamatkapitāls

4.2.9.2. Akciju (daļu) emisijas

uzcenojums

4.2.9.3. Pašas akcijas (daļas)

(-)

4.2.9.4. Rezerves kapitāls un

pārējās rezerves

4.2.9.5. Pārvērtēšanas

rezerves

4.2.9.6. Iepriekšējo gadu

nesadalītā peļņa vai zaudējumi

4.2.9.7. Pārskata gada peļņa vai

zaudējumi

4.3.

Ārpusbilances posteņi

4.3.1. Iespējamās saistības

4.3.2. Saistības pret

klientiem

5. Paskaidrojumi

par bilances un ārpusbilances posteņiem

5.1. Aktīvi

5.1.1. Nauda kasē

Šajā postenī uzrāda naudas

līdzekļus nacionālās un ārvalstu valūtas banknotēs un

monētās.

5.1.2. Prasības pret

kredītiestādēm

Šajā postenī uzrāda sabiedrības

prasības uz pieprasījumu pret kredītiestādēm, t.i., prasības,

kuras var tikt izpildītas bez iepriekšēja pieprasījuma vai

pieprasījuma termiņš ir 24 stundas vai viena darbdiena, kā arī

termiņnoguldījumus kredītiestādēs. Šeit uzrāda arī tādas prasības

pret kredītiestādēm, kuras radušās darījumos par aktīvu pirkšanu

ar atpārdošanu (reverse repo), kā arī tādas prasības pret

kredītiestādēm, kuras rada kredītiestāžu emitētie parāda

vērtspapīri, kas neatbilst noteikumu 5.1.4. punkta prasībām.

Ieguldītājiem piederošos naudas līdzekļus šeit neuzrāda.

5.1.3. Prasības pret klientiem

Šajā postenī uzrāda prasības pret

klientiem, kas nav kredītiestādes, t.sk. aizdevumus, prasības,

kuras radušās darījumos par aktīvu pirkšanu ar atpārdošanu

(reverse repo), prasības, kuras radušās nepabeigtos

norēķinos par sniegtajiem pakalpojumiem, un vekseļus, kas

saņemti, aizvietojot debitoru parādus vai aizdevumus. Šeit uzrāda

arī tās prasības pret komercsabiedrībām, kuras rodas no to

emitētajiem parāda vērtspapīriem, kas neatbilst noteikumu 5.1.4.

punkta prasībām.

5.1.4. Parāda vērtspapīri un citi

vērtspapīri ar fiksētu ienākumu

Šajā postenī uzrāda sabiedrībai

piederošos pārvedamos parāda vērtspapīrus, t.i., vērtspapīrus,

kuru atsavināšanas tiesības nav ierobežotas, t.sk. valsts,

pašvaldību, kredītiestāžu, finanšu institūciju, apdrošināšanas

sabiedrību un citu komercsabiedrību parāda vērtspapīrus. Parāda

vērtspapīri, kuru procentu likme mainās saskaņā ar īpašiem

nosacījumiem (piemēram, procentu likme starpbanku tirgū), arī

uzskatāmi par parāda vērtspapīriem un citiem vērtspapīriem ar

fiksētu ienākumu.

5.1.5. Akcijas un citi vērtspapīri

ar nefiksētu ienākumu

Šajā postenī uzrāda sabiedrības

ieguldījumus komercsabiedrību pamatkapitālā (akcijas, daļas) un

citus kapitāla vērtspapīrus, izņemot ieguldījumu fondu

ieguldījumu apliecības un tām pielīdzināmus vērtspapīrus un

līdzdalību saistīto un radniecīgo sabiedrību pamatkapitālā. Šeit

uzrādāmi ieguldījumi valsts privatizācijas sertifikātos.

5.1.6. Ieguldījumu fondu

ieguldījumu apliecības un tām pielīdzināmie vērtspapīri

Šajā postenī uzrāda sabiedrībai

piederošās ieguldījumu fondu ieguldījumu apliecības un tām

pielīdzināmos vērtspapīrus.

5.1.7. Atvasinātie finanšu

instrumenti

Šajā postenī uzrāda sabiedrības

finanšu aktīvus, kas rodas, novērtējot atvasinātos finanšu

instrumentus to patiesajā vērtībā, t.i., uzrāda atsevišķu

atvasināto finanšu instrumentu pozitīvo vērtību kopsummu.

5.1.8. Līdzdalība saistīto un

radniecīgo sabiedrību pamatkapitālā

Šajos posteņos uzrāda sabiedrības

ieguldījumus saistīto un radniecīgo sabiedrību pamatkapitālā.

5.1.9. Nemateriālie aktīvi

Šajā postenī uzrāda koncesijas,

patentu, licenču un tirdzniecības zīmju lietošanas tiesības,

nomas tiesības, iegādāto komercsabiedrību un cita veida

saimnieciskās darbības veicēju pozitīvo nemateriālo vērtību un

citas par atlīdzību iegūtas bezķermeniskas lietas (aktīvus), kā

arī programmnodrošinājumu, kas nav elektronisko iekārtu vai

ierīču neatņemama sastāvdaļa. Šeit uzrāda arī avansa maksājumus

par nemateriālajiem aktīviem.

5.1.10. Pamatlīdzekļi

Šajā postenī uzrāda visus

sabiedrībai piederošos, t.sk. bez izpirkuma tiesībām iznomātos un

finanšu līzinga darījumos iegūtos, pamatlīdzekļus, t.i.,

materiālos aktīvus, kurus sabiedrība izmanto pakalpojumu

sniegšanai, administratīvos nolūkos vai iznomā un paredz lietot

ilgāk par vienu gadu, piemēram, zemesgabalus, ēkas,

transportlīdzekļus, iekārtas u.tml. aktīvus. Šeit uzrāda arī

programmnodrošinājumu, kas ir elektronisko iekārtu vai ierīču

neatņemama sastāvdaļa, sabiedrībai piederošo un bez izpirkuma

tiesībām iznomāto pamatlīdzekļu rekonstrukcijas, uzlabošanas un

atjaunošanas izmaksas, kuras uzlabojušas attiecīgo pamatlīdzekļu

ekonomiskos rādītājus, ja pamatlīdzekļu nomas līgumā nav

paredzēta šo izmaksu kompensācija. Šajā postenī uzrāda

nepabeigtās būvniecības izmaksas un avansa maksājumus par šajā

punktā minētajiem pamatlīdzekļiem. Šeit uzrāda arī zemesgabalus,

ēkas, daļas no ēkām un daļas no zemesgabaliem ar ēkām, kuras

sabiedrība izmanto, lai gūtu peļņu, saņemot nomas maksu par

iznomāto īpašumu, vai no attiecīgā īpašuma vērtības

palielināšanās (tālāk tekstā — ieguldījumu īpašums).

5.1.11. Parakstītais, bet

neapmaksātais pamatkapitāls

Šajā postenī uzrāda parakstītās,

bet bilances datumā neapmaksātās akcijas, daļas.

5.1.12. Nākamo periodu izmaksas un

uzkrātie ienākumi

Šajā postenī uzrāda izdevumus, kas

veikti pārskata periodā, bet attiecas uz nākamajiem periodiem.

Šeit uzrāda arī iepriekšējos periodos un pārskata periodā

uzkrātos, bet vēl nesaņemtos ienākumus, piemēram, vēl nesaņemto,

taču aprēķināto komisijas naudu, nomas maksu un procentu

ienākumus.

5.1.13. Pārējie aktīvi

Šajā postenī uzrāda aktīvus, kuru

saturs neatbilst noteikumu 4.1.1.–4.1.12.punktā minētajiem

bilances aktīvu posteņiem, t.sk. nomāto pamatlīdzekļu

rekonstrukcijas, uzlabošanas vai atjaunošanas izmaksas, ja

pamatlīdzekļu nomas līgumā paredzēta šo izmaksu kompensācija.

Šeit uzrāda kustamo un nekustamo īpašumu, kas pārņemts īpašumā

neatmaksāto aizdevumu un citu prasību dzēšanai, kā arī citus

pamatlīdzekļus, kurus sabiedrība nelieto un plāno atsavināt.

5.2. Pasīvi

5.2.1. Saistības pret

kredītiestādēm

Šajā postenī uzrāda saistības, kas

radušās darījumos ar kredītiestādēm, t.sk. aizņēmumus, saistības,

kas radušās pēc vienošanās ar kredītiestādi par aktīvu pārdošanu

ar atpirkšanu (repo).

5.2.2. Saistības pret

klientiem

Šajā postenī uzrāda saistības, kas

radušās darījumos ar klientiem (izņemot kredītiestādes), t.sk.

aizņēmumus, saistības, kas radušās pēc vienošanās ar klientiem

par aktīvu pārdošanu ar atpirkšanu (repo).

5.2.3. Emitētie parāda

vērtspapīri

Šajā postenī uzrāda saistības, kas

izriet no sabiedrības pašas emitētajiem parāda vērtspapīriem,

t.sk. parādzīmēm, obligācijām, izsniegtajiem vekseļiem.

5.2.4. Atvasinātie finanšu

instrumenti

Šajā postenī uzrāda finanšu

saistības, kas rodas, novērtējot sabiedrības atvasinātos finanšu

instrumentus to patiesajā vērtībā, t.i., uzrāda atsevišķu

atvasināto finanšu instrumentu negatīvo vērtību kopsummu.

5.2.5. Nākamo periodu ienākumi un

uzkrātie izdevumi

Šajā postenī uzrāda ienākumus, kas

attiecas uz nākamajiem periodiem, bet ir saņemti līdz pārskata

perioda beigām. Šeit uzrāda arī pārskata un iepriekšējos periodos

uzkrātos, bet vēl nesamaksātos procentus un citus izdevumus,

piemēram, vēl nesamaksāto, taču aprēķināto komisijas naudu, nomas

maksu un procentu izdevumus.

5.2.6. Uzkrājumi parādiem un

saistībām

Šajā postenī uzrāda uzkrājumus

paredzamajām nodokļu saistībām, pensijām u.tml. izmaksām, kas

attiecas uz pārskata gadu un iepriekšējiem gadiem. Šeit uzrāda

speciālos un vispārējos uzkrājumus ārpusbilances saistībām.

5.2.7. Pārējās saistības

Šajā postenī uzrāda visas pārējās

saistības, kuras neatbilst noteikumu 4.2.1.–4.2.6. un 4.2.8.

punkta prasībām.

5.2.8. Pakārtotās saistības

Šajā postenī uzrāda saistības, kas

rodas no aizņēmumiem, kas aizdevējam dod tiesības atprasīt

aizdevumu pirms termiņa tikai sabiedrības likvidācijas (bankrota)

gadījumā pēc visu citu kreditoru prasījumu apmierināšanas, bet

pirms akcionāru prasījumu apmierināšanas.

5.2.9. Kapitāls un rezerves

5.2.9.1. Parakstītais

pamatkapitāls

Šajā postenī uzrāda parakstīto

pamatkapitālu, kura lielums fiksēts komercreģistrā.

5.2.9.2. Akciju (daļu) emisijas

uzcenojums

Šajā postenī uzrāda akciju un daļu

pārdošanas cenas pārsniegumu pār to nominālvērtību, izņemot

papildmaksu uzkrātā rezerves kapitāla apmaksai.

5.2.9.3. Pašas akcijas (daļas)

Šajā postenī ar mīnusa zīmi uzrāda

atgūtās pašas akcijas (daļas).

5.2.9.4. Rezerves kapitāls

Šajā postenī uzrāda rezerves

kapitālu, kas izveidots no iepriekšējo gadu peļņas atbilstoši

statūtos vai normatīvajos aktos paredzētajām prasībām, t.sk.

papildmaksu uzkrātā rezerves kapitāla apmaksāšanai un pārējās

rezerves.

5.2.9.5. Pārvērtēšanas

rezerves

Šajā postenī jāuzrāda:

5.2.9.5.1. pamatlīdzekļu

pārvērtēšanas rezerve, kurā jāiekļauj pamatlīdzekļu pārvērtēšanas

patiesajā vērtībā rezultāts,

5.2.9.5.2. pārdošanai pieejamo

finanšu aktīvu pārvērtēšanas rezerve, kurā jāiekļauj

peļņa/zaudējumi no pārdošanai pieejamo finanšu aktīvu patiesās

vērtības izmaiņām, ja sabiedrība veic pārdošanai pieejamo finanšu

aktīvu pārvērtēšanas rezultāta atspoguļošanu postenī

“Pārvērtēšanas rezerves”,

5.2.9.5.3. riska ierobežošanas

instrumentu pārvērtēšanas rezerve, kurā jāiekļauj riska

ierobežošanas instrumentu patiesās vērtības izmaiņas, ja

sabiedrība lieto naudas plūsmas riska ierobežošanu.

5.2.9.6. Iepriekšējo gadu

nesadalītā peļņa vai zaudējumi

Šajā postenī uzrāda to

iepriekšējos gados uzkrātās peļņas daļu, kura palikusi

sabiedrības rīcībā pēc pamatkapitāla, rezerves kapitāla un pārējo

rezervju palielināšanas un atskaitījumiem dividendēm. Šeit

atspoguļo arī iepriekšējo gadu zaudējumus.

5.2.9.7. Pārskata gada peļņa vai

zaudējumi

Šajā postenī uzrāda pārskata gadā

gūto peļņu vai zaudējumus.

5.3.

Ārpusbilances posteņi

5.3.1. Iespējamās saistības

Šajā postenī uzrāda visu veidu

darījumus, kuros sabiedrība galvo par trešo personu saistību

izpildi.

5.3.2. Saistības pret

klientiem

Šajā postenī uzrāda visas

sabiedrības neatsaucamās ārpusbilances saistības, kas saistītas

ar kredītrisku, piemēram, saistības par aizdevumu piešķiršanu,

saistības par aktīvu pārdošanu ar atpārdošanas iespēju.

5.4. Speciālās

prasības atsevišķiem bilances un ārpusbilances posteņiem un

atsevišķu darījumu uzskaitei

5.4.1. Noteikumu 4.1.3.–4.1.5.

punktā minēto bilances aktīvu posteņu apakšposteņos atsevišķi

jāuzrāda attiecīgajā postenī iekļautās prasības pret saistītajām

sabiedrībām un prasības pret radniecīgajām sabiedrībām.

5.4.2. Noteikumu 4.2.1.–4.2.3. un

4.2.8. punktā minēto bilances pasīvu un noteikumu 4.3.1. un

4.3.2. punktā minēto ārpusbilances posteņu apakšposteņos

atsevišķi jāuzrāda attiecīgajā postenī iekļautās saistības pret

saistītajām sabiedrībām un saistības pret radniecīgajām

sabiedrībām.

5.4.3. Bilances aktīvu posteņu

apakšposteņos (t.sk. atbilstoši noteikumu 5.4.1. punktam

izveidotajos apakšposteņos) jāuzrāda attiecīgajā postenī

iekļautās pakārtotās prasības, t.i., prasības, kuras saskaņā ar

līguma nosacījumiem darījuma partnera likvidācijas (bankrota)

gadījumā tiks apmierinātas pēc visu citu kreditoru prasījumu, bet

pirms akcionāru prasījumu apmierināšanas.

5.4.4. Ja sabiedrība iesaistīta

vienošanās par aktīvu pārdošanu ar atpirkšanu kā pārdevējs,

tad:

5.4.4.1. pārdotos aktīvus

jāturpina uzrādīt sabiedrības bilancē, un tie atsevišķi jāuzrāda

pielikumā,

5.4.4.2. pārdošanas rezultātā

saņemtie līdzekļi jāuzrāda bilancē kā saistības pret aktīvu

pircēju.

5.4.5. Ja sabiedrība iesaistīta

vienošanās par aktīvu pārdošanu ar atpirkšanu kā pircējs, tad

nopirktos aktīvus nedrīkst uzrādīt sabiedrības bilancē, bet

darījuma rezultātā samaksātā iegādes cena jāuzrāda kā prasības

pret aktīvu pārdevēju.

5.4.6. Ja sabiedrība iesaistīta

vienošanās par aktīvu pārdošanu ar atpārdošanas iespēju kā

pārdevējs, tad pārdotos aktīvus nedrīkst uzrādīt sabiedrības

bilancē, bet summa, kas ir vienāda ar cenu, par kādu puses

vienojušās aktīvu atpārdošanas gadījumā, jāuzrāda ārpusbilances

4.3.2. postenī.

5.4.7. Ja sabiedrība iesaistīta

vienošanās par aktīvu pārdošanu ar atpārdošanas iespēju kā

pircējs, tad nopirktie aktīvi jāuzrāda sabiedrības bilancē kā

attiecīgā veida aktīvi.

5.4.8. Ieguldītāju līdzekļus,

kurus atbilstoši Finanšu instrumentu tirgus likuma prasībām

sabiedrība tur vienā vai vairākos šim nolūkam atvērtajos kontos,

nedrīkst uzrādīt sabiedrības bilancē.

6. Peļņas vai

zaudējumu aprēķina izkārtojums

6.1. Komisijas naudas un līdzīgie

ienākumi

6.2. Komisijas naudas un līdzīgie

izdevumi

6.3. Procentu ienākumi

6.4. Procentu izdevumi

6.5. Dividenžu ienākumi

6.6. Tirdzniecības darījumu

peļņa/zaudējumi

6.6.1. Finanšu instrumentu

tirdzniecības peļņa/zaudējumi

6.6.2. Ārvalstu valūtas

tirdzniecības peļņa/zaudējumi

6.7. Finanšu instrumentu un

ārvalstu valūtas pārvērtēšanas peļņa/zaudējumi

6.8. Pārējie parastie ienākumi

6.9. Administratīvie izdevumi

6.10. Nemateriālo aktīvu un

pamatlīdzekļu amortizācija/nolietojums un to vērtības

korekcijas

6.11. Pārējie parastie

izdevumi

6.12. Izdevumi uzkrājumiem

nedrošajiem parādiem un ārpusbilances saistībām

6.13. Uzkrājumu samazināšanas

ienākumi

6.14. Ilgtermiņa finanšu

ieguldījumu pārvērtēšanas peļņa/zaudējumi

6.15. Līdzdalības saistīto un

radniecīgo sabiedrību pamatkapitālā peļņa/zaudējumi atbilstoši

pašu kapitāla metodei

6.16. Parastās darbības

peļņa/zaudējumi

6.17. Ārkārtas ienākumi

6.18. Ārkārtas izdevumi

6.19. Peļņa/zaudējumi pirms

uzņēmumu ienākuma nodokļa aprēķināšanas

6.20. Uzņēmumu ienākuma

nodoklis

6.21. Pārskata gada

peļņa/zaudējumi

6.22. Peļņa/zaudējumi uz vienu

akciju

7. Paskaidrojumi

par peļņas vai zaudējumu aprēķina posteņiem

7.1. Komisijas naudas un līdzīgie

ienākumi

Šajā postenī uzrāda komisijas

naudas un citus līdzīgus ienākumus par klientiem sniegtajiem

ieguldījumu pakalpojumiem un ieguldījumu blakuspakalpojumiem.

7.2. Komisijas naudas un citi

līdzīgie izdevumi

Šajā postenī uzrāda komisijas

naudas un citus līdzīgus izdevumus par saņemtajiem pakalpojumiem,

t.sk. par kredītiestāžu, regulētā tirgus un depozitārija

pakalpojumiem.

7.3. Procentu ienākumi

Šajā postenī uzrāda pārskata gadā

radušos procentu ienākumus un līdzīgus ienākumus no sabiedrības

darbības, ieskaitot visus ienākumus no aizdevumiem,

noguldījumiem, parāda vērtspapīriem ar fiksēto ienākumu u.tml.

aktīviem, kas uzrādīti noteikumu 4.1.2.–4.1.4. punktā. Šeit

uzrāda ienākumus no prasībām, kuras radušās darījumos par aktīvu

pirkšanu ar atpārdošanu (reverse repo) pret kredītiestādēm

un citiem klientiem. Šeit uzrāda arī ienākumus, kas radušies,

amortizējot diskontu par tām prasībām vai parāda vērtspapīriem,

kuri iegūti par vērtību, kas mazāka nekā vērtība, kuru sabiedrība

saņems šo prasību vai parāda vērtspapīru atmaksāšanas termiņā. Kā

procentu ienākumu samazinājumu uzrāda izdevumus, kas rodas,

amortizējot prēmiju par prasībām vai parāda vērtspapīriem, kuri

iegūti par vērtību, kas lielāka nekā vērtība, kuru sabiedrība

saņems šo prasību vai vērtspapīru atmaksāšanas termiņā.

7.4. Procentu izdevumi

Šajā postenī uzrāda procentu

izdevumus par saistībām un pakārtotām saistībām pret

kredītiestādēm un klientiem, ieskaitot procentu izdevumus par

saistībām, kas radušās darījumos par aktīvu pārdošanu ar

atpirkšanu (repo). Šeit uzrāda procentu izdevumus par

sabiedrības pašas emitētajiem parāda vērtspapīriem. Minētos

procentu izdevumus palielina (samazina) par pārskata periodā

amortizēto diskonta (prēmijas) summu par tām parāda vērtspapīru

saistībām, kuru vērtība ir mazāka (lielāka) nekā summa, kura

sabiedrībai jāsamaksā šo parāda vērtspapīru dzēšanas termiņā.

7.5. Dividenžu ienākumi

Šajā postenī uzrāda dividenžu

ienākumus un citus līdzīgus ienākumus par sabiedrības

ieguldījumiem, kas atspoguļoti bilances aktīvu 4.1.5.–4.1.7.

postenī.

7.6. Tirdzniecības darījumu peļņa

vai zaudējumi

Šajā postenī uzrāda peļņu vai

zaudējumus no tirdzniecības ar ārvalstu valūtu un finanšu

instrumentiem, t.sk. atvasinātajiem finanšu instrumentiem.

7.7. Finanšu instrumentu un

ārvalstu valūtas pārvērtēšanas peļņa/zaudējumi

Šajā postenī uzrāda:

7.7.1. ārvalstu valūtas

pārvērtēšanas peļņu/zaudējumus;

7.7.2. tirdzniecības nolūkā turēto

finanšu instrumentu vērtības pārvērtēšanas peļņu/zaudējumus;

7.7.3. pārdošanai pieejamo finanšu

aktīvu pārvērtēšanas peļņu/zaudējumus, ja sabiedrība veic

pārdošanai pieejamo finanšu aktīvu pārvērtēšanas rezultāta

atspoguļošanu peļņas vai zaudējumu aprēķinā. Ja ir objektīvi

pierādījumi tam, ka pārdošanai pieejamo finanšu aktīvu vērtība ir

neatgriezeniski samazinājusies vai finanšu aktīvi ir neatgūstami,

un patiesās vērtības izmaiņu uzrādīšanai bilances postenī

“Pārvērtēšanas rezerves” vairs nav pamata, šajā postenī uzrāda

zaudējumus no pārdošanai pieejamo finanšu aktīvu atgūstamās

vērtības vai pašreizējās patiesās vērtības samazināšanās

attiecībā pret šo aktīvu iegādes vērtību. Šeit uzrāda arī

zaudējumus no pārdošanai pieejamo finanšu aktīvu, kuri uzrādīti

atbilstoši to iegādes vērtībai, atgūstamās vērtības vai

pašreizējās patiesās vērtības samazināšanās attiecībā pret šo

aktīvu iegādes vērtību, ja ir objektīvi pierādījumi tam, ka šo

finanšu aktīvu vērtība ir neatgriezeniski samazinājusies vai tie

ir neatgūstami. Šeit uzrāda arī pārdošanai pieejamo finanšu

aktīvu vērtības pieaugumu, kas kompensē peļņas vai zaudējumu

aprēķinā iepriekš iekļauto ieguldījumu vērtības samazinājumu

attiecībā pret to iegādes vērtību.

7.8. Pārējie parastie ienākumi

Šajā postenī uzrāda pārējos

ienākumus no ieguldījumu pakalpojumu un blakuspakalpojumu

sniegšanas, kas neatbilst noteikumu 7.1., 7.3., 7.5.–7.7. punkta

prasībām.

7.9. Administratīvie izdevumi

Šajā postenī uzrāda darba algu un

pārējos maksājumus personālam, valsts sociālās apdrošināšanas

obligātās iemaksas, nodokļus (t.sk. nekustamā īpašuma nodokli un

pārējos nodokļus, kas attiecināmi uz pārskata periodu, izņemot

uzņēmumu ienākuma nodokli, kuru uzrāda saskaņā ar noteikumu 7.19.

punkta prasībām) un pārējos administratīvos izdevumus. Pārējos

administratīvajos izdevumos iekļauj apdrošināšanas prēmiju

izdevumus, komandējumu izdevumus, pasta un sakaru pakalpojumu

izdevumus, izdevumus par informācijas pakalpojumiem, informātikas

pakalpojumiem, maksājumus Finanšu un kapitāla tirgus komisijai un

citus līdzīgus izdevumus.

7.10. Nemateriālo aktīvu un

pamatlīdzekļu amortizācija/nolietojums un to vērtības

korekcijas

Šajā postenī uzrāda nemateriālo

aktīvu vērtības amortizāciju un pamatlīdzekļu vērtības

nolietojumu, kā arī zaudējumus no nemateriālo aktīvu un

pamatlīdzekļu vērtības samazināšanās.

7.11. Pārējie parastie

izdevumi

Šajā postenī uzrāda pārējos

izdevumus, kas saistīti ar sabiedrības pamatdarbību, bet

neatbilst noteikumu 7.2., 7.4., 7.6., 7.9., 7.10. punkta

noteikumiem. Pārējos parastajos izdevumos iekļauj zaudējumus no

nemateriālo aktīvu un kustamā un nekustamā īpašuma

atsavināšanas.

7.12. Izdevumi uzkrājumiem

nedrošajiem parādiem un ārpusbilances saistībām

Šajā postenī uzrāda tos uzkrājumus

nedrošajiem parādiem, kuri izveidoti laikā no pārskata gada

sākuma līdz pārskata gada pēdējam datumam. Tajos ietilpst

izdevumi speciālajiem uzkrājumiem un vispārējiem uzkrājumiem

nedrošajiem parādiem (t.sk. uzkrātajiem ienākumiem), kas uzrādīti

aktīvos, kā arī izdevumi uzkrājumiem galvojumiem un citām

ārpusbilances pozīcijās uzrādītajām saistībām. Uzrāda arī

zaudējumus, kas radušies nedrošo parādu norakstīšanas dēļ, ja

tiem iepriekš nav izveidoti uzkrājumi vai arī izveidoto uzkrājumu

vērtība izrādījusies mazāka par norakstāmo summu.

7.13. Uzkrājumu samazināšanas

ienākumi

Šeit uzrāda iepriekšējos gados

nedrošajiem parādiem un saistībām izveidoto uzkrājumu vērtības

samazinājumu un ienākumus no iepriekšējos gados norakstīto aktīvu

atgūšanas.

7.14. Ilgtermiņa finanšu

ieguldījumu pārvērtēšanas peļņa/zaudējumi

Šajā postenī uzrāda speciālos

uzkrājumus līdz termiņa beigām turēto ieguldījumu atgūstamās

vērtības samazināšanās zaudējumiem, ja pastāv varbūtība, ka

sabiedrība nespēs atgūt visu ieguldījuma summu un ienākumus, kas

tai pienākas saskaņā ar līguma noteikumiem.

Šeit uzrāda ieguldījumu, kas

veikti saistīto un radniecīgo sabiedrību pamatkapitālā, vērtības

samazinājumu attiecībā pret šo ieguldījumu iegādes vērtību.

Šeit uzrāda arī minēto ieguldījumu

vērtības pieaugumu, kas kompensē peļņas vai zaudējumu aprēķinā

iepriekš iekļauto ieguldījumu vērtības samazinājumu.

7.15. Līdzdalības saistīto un

radniecīgo sabiedrību pamatkapitālā peļņa/zaudējumi atbilstoši

pašu kapitāla metodei

Šajā postenī uzrāda līdzdalības

saistīto un radniecīgo sabiedrību pamatkapitālā peļņu/zaudējumus,

kas noteikti, lietojot pašu kapitāla metodi.

7.16. Parastās darbības

peļņa/zaudējumi

Šajā postenī uzrāda sabiedrības

parastās darbības peļņu/zaudējumus, kas radušies ieguldījumu

pakalpojumu un ieguldījumu blakuspakalpojumu sniegšanas rezultātā

un aprēķināti kā ienākumu un izdevumu starpība, neiekļaujot

aprēķinā ārkārtas ienākumus un izdevumus.

7.17. Ārkārtas ienākumi

Šajā postenī uzrāda ienākumus, kas

radušies tādu notikumu vai darījumu rezultātā, kuri nepārprotami

atšķiras no sabiedrības parastās darbības un kuru bieža vai

periodiska atkārtošanās nākotnē nav gaidāma.

7.18. Ārkārtas izdevumi

Šajā postenī uzrāda izdevumus, kas

radušies tādu notikumu vai darījumu rezultātā, kuri nepārprotami

atšķiras no sabiedrības parastās darbības un kuru bieža vai

periodiska atkārtošanās nākotnē nav gaidāma (piemēram, dabas

katastrofu rezultātā radušies izdevumi).

7.19. Uzņēmumu ienākuma

nodoklis

Šajā pozīcijā uzrāda sabiedrības

uzņēmumu ienākuma nodokli.

7.20. Peļņa/zaudējumi uz vienu

akciju

Šajā postenī sabiedrībai, kuras

akcijas ir publiskajā apgrozībā, uzrāda gan pamata, gan koriģēto

peļņu/zaudējumus uz vienu akciju saskaņā ar 33. Starptautiskā

grāmatvedības standarta prasībām. Ja attiecīgām akciju

kategorijām ir atšķirīgas tiesības uz daļu no pārskata gada

peļņas, pamata un koriģēto peļņu/zaudējumus uz vienu akciju

katrai akciju kategorijai uzrāda atsevišķi.

8. Paskaidrojumi

par naudas plūsmas pārskata posteņiem

8.1. Vispārīgie

jautājumi

8.1.1. Naudas plūsmas pārskatā

uzrāda naudas un tās ekvivalentu ienākumus un izmaksas pārskata

gadā, lai novērtētu sabiedrības spēju gūt naudu un tās

ekvivalentus saistību izpildei.

8.1.2. Par naudu uzskatāms

skaidras naudas atlikums sabiedrības kasē, prasības uz

pieprasījumu pret kredītiestādēm. Naudas atlikums jāsamazina par

saistībām pret kredītiestādēm uz pieprasījumu.

8.1.3. Par naudas ekvivalentiem

uzskatāmi augsti likvīdi īstermiņa ieguldījumi, t.i., tie, kurus

īsā laika periodā var pārvērst naudā, un pastāv maza iespēja, ka

to vērtība būtiski mainīsies. Parasti ieguldījumu uzskata par

naudas ekvivalentu tikai tad, ja, skaitot no iegādes datuma, tā

dzēšanas termiņš ir trīs mēneši vai mazāk. Ieguldījumus akcijās

nedrīkst uzskatīt par naudas ekvivalentiem, izņemot ieguldījumus

priekšrocību akcijās, ja to atpirkšanas termiņš ir trīs mēneši un

īsāks.

8.1.4. Sabiedrība gada pārskata

pielikumā uzrāda un paskaidro naudas plūsmas pārskatā iekļautos

naudas un tās ekvivalentu veidus.

8.1.5. Naudas plūsmas pārskatā

atsevišķi uzrāda naudas plūsmu sabiedrības pamatdarbības,

ieguldījumu un finansēšanas darbības rezultātā. Uzrāda tikai

saņemtās un izmaksātās summas naudā un tās ekvivalentos.

8.1.6. Naudas plūsmas no

saņemtajiem un izmaksātajiem procentiem un dividendēm jāuzrāda

atsevišķos posteņos. Šie posteņi jāklasificē šādi:

8.1.6.1. saņemtie un izmaksātie

procenti kā naudas plūsma no pamatdarbības,

8.1.6.2. saņemtās dividendes kā

naudas plūsma no ieguldījumu darbības,

8.1.6.3. izmaksātās dividendes kā

naudas plūsma no finansēšanas darbības.

8.1.7. Līdzekļu kustība no viena

naudas un tās ekvivalenta veida uz otru nav uzskatāma par naudas

plūsmu un nav atspoguļojama naudas plūsmas pārskatā.

8.1.8. Naudas plūsmas pārskatā

neiekļauj darījumus, kas nav saistīti ar naudas un tās

ekvivalentu plūsmu, piemēram, aktīvu pārņemšanu izsniegto kredītu

atmaksai, aktīvu pārņemšanu vienlaicīgi ar attiecīgo saistību

pārņemšanu, uzņēmuma iegūšanu ar akciju emisijas palīdzību,

saistību pārveidošanu pašu kapitālā u.tml.

8.1.9. Naudas plūsmu sabiedrības

pamatdarbības rezultātā drīkst atspoguļot kā starpību starp

saņemtajām un izmaksātajām naudas un tās ekvivalentu summām

(neto).

8.1.10. Naudas plūsmu ieguldījumu

un finansēšanas darbības rezultātā uzrāda, atsevišķi atspoguļojot

kopējās (bruto) saņemtās un izmaksātās naudas un tās ekvivalentu

summas.

8.1.11. Naudas plūsma

pamatdarbības rezultātā ir naudas kustība, kas rodas ieguldījumu

pakalpojumu un ieguldījumu blakuspakalpojumu sniegšanas,

tirdzniecības uz sava rēķina ar vērtspapīriem, valūtu u.tml.

sabiedrības darbības rezultātā, kura nav ieguldījumu vai

finansēšanas darbība.

8.1.12. Ja naudas plūsma

pamatdarbības rezultātā atspoguļojama pēc netiešās metodes,

pārskata gada peļņu/zaudējumus pirms uzņēmumu ienākuma nodokļa

aprēķināšanas koriģē ar:

8.1.12.1. sabiedrības pamatdarbību

saistīto aktīvu un saistību pieaugumu/samazinājumu un saņemtajiem

un izmaksātajiem procentiem,

8.1.12.2. naudas plūsmu, kas

attiecas uz iepriekšējiem un nākamajiem pārskata gadiem, t.i.,

nākamo periodu ienākumu vai izdevumu pieaugums/samazinājums,

iepriekšējos pārskata gados uzkrāto ienākumu vai izdevumu

iemaksas vai izmaksas,

8.1.12.3. peļņas/zaudējumu

aprēķinā iekļautajiem ienākumiem/izdevumiem, kuru pamatā:

8.1.12.3.1. nav reālas naudas

plūsmas, piemēram, uzkrājumu nedrošiem parādiem un ārpusbilances

saistībām pieaugums/samazinājums, uzkrājumi citiem parādiem un

saistībām, nemateriālo aktīvu un pamatlīdzekļu

amortizācija/nolietojums un to vērtības korekcija, līdzdalības

komercsabiedrību pamatkapitālā un citu ieguldījumu, kurus

sabiedrība attiecina uz ieguldījumu darbību, pārvērtēšanas

rezultāts, līdzdalības saistīto un radniecīgo sabiedrību

pamatkapitālā peļņa/zaudējumi, kas noteikti atbilstoši pašu

kapitāla metodei, ārvalstu valūtu pārvērtēšanas rezultāts,

uzkrātie ienākumi vai izdevumi u.tml.,

8.1.12.3.2. ir naudas plūsma

ieguldījumu vai finansēšanas darbības rezultātā.

8.1.13. Naudas plūsma ieguldījumu

darbības rezultātā ir naudas un tās ekvivalentu plūsma saistībā

ar ilgtermiņa aktīvu un citu ieguldījumu, kas nav naudas

ekvivalenti, iegādi un atsavināšanu, t.sk.:

8.1.13.1. pamatlīdzekļu un

nemateriālo aktīvu iegādi un pārdošanu,

8.1.13.2. līdz termiņa beigām

turēto ieguldījumu, ja tie nav iekļauti pārskatā kā naudas

ekvivalenti, iegādi un pārdošanu,

8.1.13.3. līdzdalības saistīto

sabiedrību pamatkapitālā un līdzdalības radniecīgo sabiedrību

pamatkapitālā iegādi un pārdošanu,

8.1.13.4. dividenžu saņemšanu.

8.1.14. Ja atvasinātais finanšu

instruments ir uzrādīts kā riska ierobežošanas instruments kādam

pret risku ierobežotam postenim, naudas plūsmu no tā klasificē

tādā pašā veidā kā pret risku ierobežotā posteņa naudas

plūsmu.

8.1.15. Naudas plūsma finansēšanas

darbības rezultātā ir naudas un tās ekvivalentu plūsma, kas

ietekmē sabiedrības apmaksātā pamatkapitāla, rezervju, pakārtoto

saistību un parāda vērtspapīru emisijas rezultātā piesaistīto

līdzekļu lielumu. Dividenžu izmaksa sabiedrības akcionāriem

(dalībniekiem) arī uzskatāma par sabiedrības finansēšanas

darbību.

8.1.16. Naudas plūsma, kas

radusies ārvalstu valūtā veikto darījumu rezultātā, pārvērtējama

Latvijas Republikas naudas vienībās pēc Latvijas Bankas noteiktā

ārvalstu valūtas kursa naudas kustības datumā.

8.1.17. Pārskatā par naudas plūsmu

atsevišķi uzrāda posteni, kas atspoguļo ārvalstu valūtas kursa

izmaiņu ietekmi uz naudas un tās ekvivalentu pieaugumu vai

samazinājumu pārskata gadā, ja šādas izmaiņas pastāv un ir

būtiskas. Šo ietekmi atspoguļo peļņa/zaudējumi no to naudas un

tās ekvivalentu pārvērtēšanas, kuri turēti un atmaksājami

ārvalstu valūtā.

8.1.18. Naudas un tās ekvivalentu,

kuri turēti un atmaksājami ārvalstu valūtā, pārvērtēšanas

peļņu/zaudējumus aprēķina kā starpību starp naudas un tās

ekvivalentu summu pārskata gada beigās un naudas un tās

ekvivalentu summu pārskata gada sākumā, kas pārvērtēta Latvijas

Republikas naudas vienībās pēc Latvijas Bankas noteiktā ārvalstu

valūtas kursa pārskata gada beigās.

8.1.19. Ja ārvalstu valūtu

pārvērtēšanas peļņu/zaudējumus uzrāda kā atsevišķu posteni, tad

ar šajā postenī uzrādīto summu koriģē naudas un tās ekvivalentu

pieaugumu/samazinājumu sabiedrības pamatdarbības rezultātā.

8.1.20. Naudas plūsma, kas

saistīta ar ārkārtas ienākumiem un izdevumiem, uzrādāma pēc tās

piederības naudas plūsmai, kas radusies pamatdarbības,

ieguldījumu vai finansēšanas darbības rezultātā un atspoguļojama

atsevišķā naudas plūsmas pārskata postenī.

8.1.21. Naudas plūsmu uzņēmumu

ienākuma nodokļa samaksas rezultātā uzrāda kā atsevišķu posteni.

Šajā postenī ietver pārskata gada laikā samaksāto uzņēmumu

ienākuma nodokli.

8.1.22. Atkāpjoties no noteikumu

8.1.12. punkta prasībām, sabiedrība drīkst atspoguļot naudas

plūsmu pamatdarbības rezultātā, lietojot tiešo metodi, t.i.,

naudas plūsmas pārskatā uzrādot kopējās (bruto) saņemtās un

izmaksātās summas attiecīgiem darījumu veidiem.

8.2.

Paskaidrojumi par atsevišķiem naudas plūsmas pārskata

posteņiem

8.2.1. Uzkrājumu nedrošiem

parādiem un ārpusbilances saistībām pieaugumu/samazinājumu uzrāda

kā speciālo un vispārējo uzkrājumu nedrošiem parādiem un

ārpusbilances saistībām pieaugumu vai samazinājumu pārskata gada

laikā.

8.2.2. Ilgtermiņa finanšu

ieguldījumu pārvērtēšanas peļņa/zaudējumi ietver līdzdalības

komercsabiedrību pamatkapitālā un citu finanšu ieguldījumu, kurus

sabiedrība attiecina uz ieguldījumu darbību, pārvērtēšanas

rezultātu.

8.2.3. Citu ilgtermiņa ieguldījumu

pārdošanas peļņa/zaudējumi ietver peļņu/zaudējumus no līdzdalības

komercsabiedrību pamatkapitālā un citu ieguldījumu, kurus

sabiedrība attiecina uz ieguldījumu darbību, pārdošanas.

8.2.4. Īstermiņa ieguldījumu

pieaugums/samazinājums ietver akcijās, obligācijās un citos

finanšu instrumentos, kas turēti tirdzniecības nolūkā vai kā

pārdošanai pieejami finanšu aktīvi (izņemot naudas ekvivalentos

iekļautos), veikto ieguldījumu pieaugumu vai samazinājumu

pārskata gadā.

8.2.5. Pamatlīdzekļu un

nemateriālo aktīvu iegāde ietver pamatlīdzekļu un nemateriālo

aktīvu pirkšanas izmaksas, pamatlīdzekļu rekonstrukcijas,

uzlabošanas un atjaunošanas kapitalizētās izmaksas, kā arī

pamatlīdzekļu būvniecības u.tml. izmaksas.

8.2.6. Pamatlīdzekļu un

nemateriālo aktīvu pārdošana ietver pamatlīdzekļu un nemateriālo

aktīvu pārdošanas rezultātā saņemto naudu.

8.2.7. Līdzdalības uzņēmumu

pamatkapitālā un citu ilgtermiņa ieguldījumu pirkšana vai

pārdošana ietver izmaksas vai ienākumus par līdzdalības uzņēmumu

pamatkapitālā un citu ieguldījumu, kurus sabiedrība attiecina uz

ieguldījumu darbību, pirkšanu vai pārdošanu atbilstoši to iegādes

vai pārdošanas cenai.

8.2.8. Dividenžu izmaksas ietver

pārskata gada laikā sabiedrības akcionāriem (dalībniekiem)

izmaksātās dividendes, t.i., dividendes, kas noteiktas un

izmaksātas saskaņā ar iepriekšējo pārskata gadu rezultātiem.

8.2.9. Naudas plūsmas pārskata

paraugs atbilstoši netiešajai metodei sniegts 1. pielikumā.

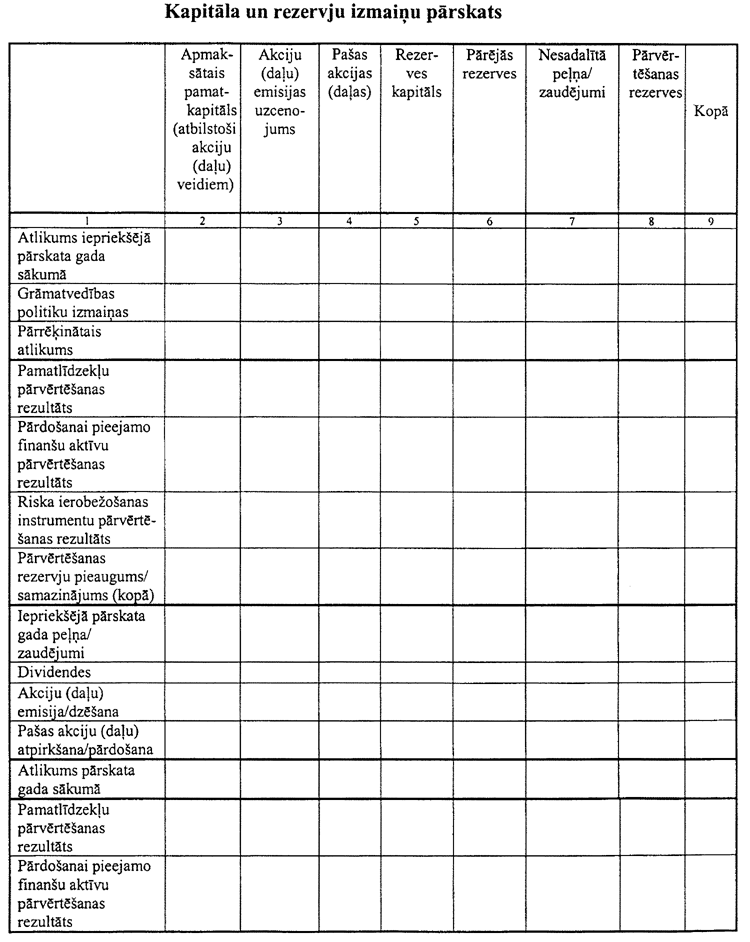

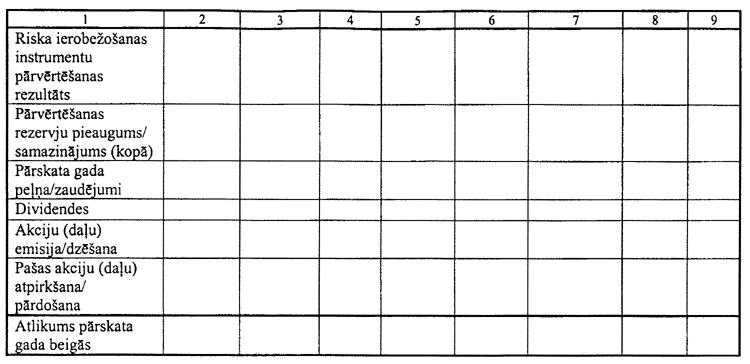

9. Kapitāla un

rezervju izmaiņu pārskats

9.1. Kapitāla un rezervju izmaiņu

pārskats raksturo izmaiņas sabiedrības tīrajos aktīvos. Pārskatā

uzrāda:

9.1.1. sabiedrības pārskata gada

peļņu/zaudējumus;

9.1.2. peļņu/zaudējumus, kas

saskaņā ar novērtēšanas noteikumiem tieši iekļauti bilances

postenī ”Pārvērtēšanas rezerves”, un to kopsummu;

9.1.3. grāmatvedības politikas

izmaiņu kumulatīvo ietekmi un būtisku kļūdu labojumus;

9.1.4. darījumus ar akcionāriem

(dalībniekiem), kas saistīti ar akciju (daļu) emisiju un dzēšanu,

sabiedrībai piederošo savu akciju (daļu) atpirkšanu un pārdošanu,

kā arī dividenžu izmaksām;

9.1.5. iepriekšējo gadu nesadalīto

peļņu/zaudējumus pārskata perioda sākumā un beigās un šo rādītāju

izmaiņas pārskata gadā;

9.1.6. apmaksāto pamatkapitālu

veidojošo akciju (daļu) uzskaites vērtību, akciju emisijas

uzcenojumu, rezerves kapitālu un pārējās rezerves pārskata gada

sākumā un beigās, skaidrojot katru izmaiņu. Ja apmaksāto

pamatkapitālu veido akcijas (daļas) ar dažādu nominālvērtību,

akciju (daļu) uzskaites vērtību uzrāda atbilstoši to

nominālam.

9.2. Kapitāla un rezervju izmaiņu

pārskata paraugs sniegts 2. pielikumā.

10. Bilances un

ārpusbilances posteņu atzīšanas un novērtēšanas noteikumi

10.1. Gada pārskata posteņi tiek

novērtēti pēc šādiem vispārīgiem principiem:

10.1.1. tiek pieņemts, ka

sabiedrība darbosies arī turpmāk;

10.1.2. tiek saglabātas tās pašas

novērtēšanas metodes, kas izmantotas, sagatavojot iepriekšējo

gada pārskatu;

10.1.3. novērtēšana visos

gadījumos tiek veikta ar pienācīgu piesardzību, ievērojot šādus

noteikumus:

10.1.3.1. pārskatā iekļauj tikai

līdz bilances datumam iegūto peļņu,

10.1.3.2. tiek ņemti vērā visi

iespējamie zaudējumi neatkarīgi no to rašanās laika, pat tie, kas

kļuvuši zināmi laikā starp pārskata gada beigām un gada pārskata

apstiprināšanas dienu,

10.1.3.3. tiek ņemtas vērā visas

vērtības samazināšanās un nolietojuma summas neatkarīgi no tā,

vai pārskata gads noslēgts ar peļņu vai zaudējumiem;

10.1.4. pārskatā tiek atspoguļoti

visi ienākumi un izdevumi, kas attiecas uz pārskata gadu,

neatkarīgi no maksājuma datuma;

10.1.5. aktīvu un pasīvu posteņi

tiek novērtēti atsevišķi;

10.1.6. katra pārskata gada sākuma

bilancei jāsaskan ar iepriekšējā pārskata gada slēguma

bilanci.

10.2. Atkāpšanās no 10.1. punktā

minētajiem principiem tiek atļauta īpašos gadījumos. Atkāpšanās

iemesli jāpaskaidro pielikumā, kā arī jāsniedz atkāpšanās

ietekmes novērtējums uz sabiedrības aktīviem, pasīviem,

finansiālo stāvokli, peļņu vai zaudējumiem.

10.3. Darījumus un notikumus

sabiedrības darbībā atspoguļo gada pārskatā, ņemot vērā to

ekonomisko saturu un būtību, nevis tikai juridisko formu.

10.4. Gada pārskatā aktīvus un

saistības uzrāda vērtībā, kuru nedrīkst samazināt, atskaitot no

aktīva vērtības saistību vērtību vai atskaitot no saistību

vērtības aktīva vērtību, izņemot gadījumus, kad sabiedrībai ir

juridiski pamatotas tiesības šādai aktīvu vai saistību vērtības

samazināšanai.

10.5. Peļņas vai zaudējumu

aprēķinā ienākumus un izdevumus nedrīkst savstarpēji ieskaitīt.

Tomēr:

10.5.1. savstarpēji drīkst

ieskaitīt tos ienākumus (izdevumus), kas saistīti ar konkrēta

aktīva (saistību) riska ierobežošanu, ar izdevumiem (ienākumiem)

no šā pret risku ierobežotā aktīva (saistībām);

10.5.2. savstarpēji drīkst

ieskaitīt arī ienākumus un izdevumus no aktīviem un saistībām,

kuru vērtību sabiedrība, izmantojot juridiski pamatotas tiesības,

savstarpēji samazina.

10.6. Gada pārskatā aktīvus un

ārpusbilances saistības, ja tiem ir izveidoti speciālie vai

vispārējie uzkrājumi nedrošiem parādiem un ārpusbilances

saistībām, uzrāda, atskaitot šo uzkrājumu vērtību.

10.7. Aktīvus, saistības un

ārpusbilances posteņus ārvalstu valūtā pārvērtē Latvijas naudas

vienībās pēc Latvijas Bankas noteiktā ārvalstu valūtas kursa

pārskata gada pēdējā dienā. Ar ārvalstu valūtas kursa izmaiņām

saistītās aktīvu un saistību vērtības izmaiņas Latvijas naudas

vienībās atspoguļo peļņas vai zaudējumu aprēķinā.

10.8. Novērtējot sabiedrības

finansiālo stāvokli un tās darbības rezultātus, ņem vērā

iespējamos zaudējumus, kuri var rasties neparedzētu notikumu dēļ,

ja tos var novērtēt. Neparedzēti notikumi ir nosacījumi vai

situācijas, kuru rezultāti (peļņa vai zaudējumi) būs zināmi tikai

tad, kad šie nosacījumi vai situācijas nākotnē īstenosies vai

neīstenosies. Sabiedrības darbībā tas galvenokārt ir saistīts ar

ārpusbilances saistību īstenošanos nākotnē. Ja neparedzēto

notikumu rezultātus nav iespējams novērtēt un iekļaut bilancē, kā

arī peļņas vai zaudējumu aprēķinā, tad šo notikumu esamība

jāpaskaidro pielikumā, t.sk. jāsniedz informācija par šādu

notikumu būtību, faktoriem, kuri var nākotnē negatīvi ietekmēt

sabiedrības darbību, un iespējamajiem zaudējumiem.

10.9. Ja starp pārskata gada

beigām un dienu, kad sabiedrības vadība apstiprina gada pārskatu,

ir bijuši notikumi, kuri sniedz papildu informāciju, kura palīdz

novērtēt sabiedrības aktīvus vai saistības pārskata gada beigās,

tad šādi notikumi ir jāņem vērā, veicot attiecīgo aktīvu un

saistību novērtēšanu.

10.10. Sabiedrības aktīvus uzrāda

attiecīgajā bilances postenī pat tad, ja sabiedrība ir ieķīlājusi

tos kā savu saistību vai trešo personu saistību nodrošinājumu vai

citādi nodevusi tos trešajām personām kā nodrošinājumu,

saglabājot kontroli pār šiem aktīviem.

10.11. Sabiedrība nedrīkst ietvert

savā bilancē tai ieķīlātos vai kā nodrošinājumu nodotos

aktīvus.

10.12. Sabiedrība veic finanšu

aktīvu, finanšu saistību un pārējo aktīvu novērtēšanu un uzskaiti

atbilstoši “Banku gada pārskatu sagatavošanas noteikumu”

12.2.–12.11. punkta prasībām.

11. Pielikuma

saturs

11.1. Papildus citos šo noteikumu

punktos par pielikuma saturu ietverto prasību izpildei pielikumā

jāiekļauj šāda būtiska kvalitatīva un kvantitatīva

informācija.

11.2. Grāmatvedības politiku

skaidrojums

Jāsniedz skaidrojums par visām

svarīgākajām grāmatvedības politikām, kas lietotas, sagatavojot

finanšu pārskatus, t.sk.:

11.2.1. kritēriji un pieņēmumi,

kas piemēroti bilances posteņu atzīšanai bilancē vai izslēgšanai

no tās;

11.2.2. bilances un ārpusbilances

posteņu novērtēšanas principi;

11.2.3. ienākumu un izdevumu

uzkrāšanas un atzīšanas kārtība;

11.2.4. kritēriji, pēc kuriem

notiek finanšu aktīvu klasifikācija šādās kategorijās —

sabiedrības izsniegtie kredīti u.tml. prasības, līdz termiņa

beigām turētie finanšu aktīvi, tirdzniecības nolūkā turētie

finanšu aktīvi un pārdošanai pieejamie finanšu aktīvi, kā arī

kritēriji un ierobežojumi šo aktīvu iespējamai

pārklasifikācijai;

11.2.5. metodes un nozīmīgākie

pieņēmumi, kas izmantoti finanšu instrumentu patiesās vērtības

noteikšanai;

11.2.6. riska ierobežošanas

attiecību atzīšanas un pārtraukšanas politika un uzskaites

principi;

11.2.7. speciālo un vispārējo

uzkrājumu nedrošiem parādiem veidošanas principi, neatgūstamo

parādu norakstīšanas kārtība;

11.2.8. būtisku kļūdu, kas

attiecas uz iepriekšējiem pārskata periodiem, labojumu

kārtība;

11.2.9. grāmatvedības politiku

izmaiņu atspoguļošanas principi;

11.2.10. posteņiem, kas izteikti

ārvalstu valūtā, jāuzrāda pārrēķināšanai Latvijas naudas vienībās

lietotais kurss.

11.3. Risku vadība un analīze

Jāsniedz skaidrojumi par būtisku

risku, kuriem pakļauta sabiedrība, vadību. Jāatklāj risku vadības

politika, vadības izmantotās metodes šo risku ierobežošanai,

risku ietekme uz sabiedrības finansiālo stāvokli.

11.4. Finanšu aktīvu

klasifikācija

Jāsniedz informācija par finanšu

aktīvu sadali šādās grupas: tirdzniecības nolūkā turēti finanšu

aktīvi, pārdošanai pieejami finanšu aktīvi, izsniegtie kredīti un

līdz termiņa beigām turēti finanšu aktīvi.

11.5. Finanšu instrumentu, kas

novērtēti to patiesajā vērtībā, pārvērtēšanas peļņa/zaudējumi

Jāuzrāda katras patiesajā vērtībā

novērtētas finanšu instrumentu kategorijas uzskaites vērtība, tās

patiesās vērtības izmaiņu summa, kas iekļauta peļņas vai

zaudējumu aprēķinā un/vai bilances postenī “Pārvērtēšanas

rezerves”. Ja sabiedrība atspoguļo pārdošanai pieejamo finanšu

aktīvu un riska ierobežošanas instrumentu patiesās vērtības

izmaiņas bilances postenī “Pārvērtēšanas rezerves”, tai jāsniedz

informācija par attiecīgo bilances postenī “Pārvērtēšanas

rezerves” iekļauto summu kustību pārskata gadā, t.i., par to

atlikumu pārskata gada sākumā, patiesās vērtības izmaiņām, kas

iekļautas minētajā bilances postenī pārskata gadā, patiesās

vērtības izmaiņu summu, kas izslēgta no bilances posteņa

“Pārvērtēšanas rezerves” un iekļauta peļņas vai zaudējumu

aprēķinā pārskata gadā, un atlikumu pārskata gada beigās.

11.6. Finanšu aktīvi, kuru

uzskaites vērtība atšķiras no to patiesās vērtības

Par tiem finanšu aktīviem, kuru

uzskaites vērtība atšķiras no to patiesās vērtības, jāsniedz šāda

informācija:

11.6.1. ja finanšu aktīvs

jānovērtē tā patiesajā vērtībā, bet tas netiek darīts, šis fakts

jāatklāj, paskaidrojot, kādu iemeslu dēļ šādi finanšu aktīvi

netiek novērtēti to patiesajā vērtībā;

11.6.2. ja finanšu aktīvs

jānovērtē tā amortizētajā iegādes vērtībā un tā uzskaites vērtība

ir lielāka nekā patiesā vērtība, jāpaskaidro iemesli, kāpēc

netika atzīti finanšu aktīva vērtības samazināšanās zaudējumi, kā

arī jāsniedz objektīvi pierādījumi, ka finanšu aktīvs tiks atgūts

vismaz tā uzskaites vērtības apmērā;

11.6.3. jāuzrāda noteikumu 11.6.1.

un 11.6.2. punktā minēto finanšu aktīvu uzskaites vērtība un

patiesā vērtība, norādot attiecīgo bilances posteni, kurā

iekļauts šis finanšu aktīvs.

11.7. Informācija par risku

ierobežošanu

Par katru riska ierobežošanas

veidu (patiesās vērtības riska ierobežošana, naudas plūsmas riska

ierobežošana un tīrā ieguldījuma ārvalstu uzņēmumā riska

ierobežošana) jāatklāj:

11.7.1. riska ierobežošanas

attiecību raksturojums;

11.7.2. to finanšu instrumentu

raksturojums, kas norādīti kā riska ierobežošanas instrumenti,

šādu finanšu instrumentu uzskaites principi un patiesā vērtība

pārskata datumā;

11.7.3. ierobežojamā riska

veids;

11.7.4. pret risku ierobežoto

prognozējamo darījumu raksturojums.

11.8. Ieķīlātie aktīvi

Jāsniedz informācija par aktīviem,

kurus sabiedrība ir ieķīlājusi kā nodrošinājumu savām vai trešo

personu saistībām, uzrādot nodrošināto saistību kopsummu, kā arī

katram pasīvu un katram ārpusbilances postenim detalizēti uzrādot

tos aktīvus, kuri ieķīlāti kā nodrošinājums.

11.9. Ieguldītāju finanšu

instrumentu individuāla pārvaldīšana saskaņā ar ieguldītāja

pilnvarojumu

Ja ieguldītāju finanšu instrumentu

apjoms, kuru sabiedrība pārvalda saskaņā ar ieguldītāja

pilnvarojumu, ir būtisks, jāsniedz informācija par tiem aktīvu

veidiem, kurus sabiedrība pārvalda ieguldītāja labā, un

atbilstošajiem pasīviem.

11.10. Darījumi ar saistītām

personām

Jāatklāj to darījumu veidi,

būtība, apjoms un nosacījumi, kurus sabiedrība ir veikusi ar

saistītām personām, t.sk. galvojumi (garantijas), kas izsniegti

šo personu saistību izpildes nodrošināšanai. Jāsniedz pārējā

informācija par darījumiem ar saistītām personām atbilstoši 24.

Starptautiskā finanšu pārskatu standarta prasībām.

11.11. Kredīti

Jāsniedz informācija par kredītu

veidiem, uzrādot kredītu vērtību pirms tās samazinājuma par

izveidotajiem uzkrājumiem nedrošiem parādiem, izveidotos

uzkrājumus nedrošiem parādiem, kā arī citu informāciju, kas dod

iespēju novērtēt kredīta atgūstamības iespēju.

11.12. Ieguldījumi

vērtspapīros

Jāuzrāda vērtspapīros veikto

ieguldījumu (parāda vērtspapīru un citu vērtspapīru ar fiksētu

ienākumu, akciju un citu vērtspapīru ar nefiksētu ienākumu,

līdzdalības komercsabiedrību pamatkapitālā) dalījums regulētā

tirgū iekļautajos un neiekļautajos vērtspapīros.

11.13. Atvasinātie finanšu

instrumenti

Jāsniedz informācija par

atvasināto finanšu instrumentu nosacīto pamatvērtību un uzskaites

vērtību, norādot, vai tā ir iekļauta bilances aktīvos vai

pasīvos. Sniedzot minēto informāciju, atvasinātie finanšu

instrumenti jāsadala pēc to veidiem (procentu, ārvalstu valūtas

un zelta, kapitāla vērtspapīru, dārgmetālu (izņemot zeltu) un

citu preču atvasinātie finanšu instrumenti), savukārt katrs

atvasināto finanšu instrumentu veids jāsadala šādi:

11.13.1. ārpusbiržas atvasinātie

līgumi:

11.13.1.1. nākotnes līgumi

(forwards),

11.13.1.2. mijmaiņas līgumi

(swaps),

11.13.1.3. nopirktie iespējas

līgumi (options),

11.13.1.4. pārdotie iespējas

līgumi (options),

11.13.2. biržā tirgotie

atvasinātie līgumi:

11.13.2.1. nopirktie nākotnes

līgumi (futures),

11.13.2.2. pārdotie nākotnes

līgumi (futures),

11.13.2.3. nopirktie iespējas

līgumi (options),

11.13.2.4. pārdotie iespējas

līgumi (options).

Papildus jāsniedz informācija par

katra atvasināto finanšu instrumentu veida raksturu, t.sk. par

būtiskiem nosacījumiem un līgumā noteiktajiem termiņiem, kas var

ietekmēt turpmāko naudas plūsmas apmēru, laiku un noteiktību.

1.14. Līdzdalība saistīto un

radniecīgo sabiedrību pamatkapitālā

Jāatklāj katra ieguldījuma

uzskaites vērtība, līdzdalības daļa komercsabiedrības

pamatkapitālā, komercsabiedrības tīro aktīvu vērtība, kā arī

jānorāda tās komercsabiedrības nosaukums, darbības veids un

juridiskā adrese, kurā veikts ieguldījums.

11.15. Pamatlīdzekļi un

nemateriālie aktīvi

Jāuzrāda pamatlīdzekļu un

nemateriālo aktīvu veidi, to iegādes vai pārvērtētā vērtība,

uzkrātais nolietojums un uzskaites vērtība pārskata gada sākumā

un pārskata gada beigās, iegāde, atsavināšana, pārvērtēšana un

citas izmaiņas pārskata gadā. Jāpaskaidro pamatlīdzekļu

pārvērtēšanas iemesli, uzrādot pārvērtēšanas rezervi pārskata

gada sākumā, tās pieaugumu (samazinājumu) pārskata gadā un

atlikumu pārskata gada beigās. Katram pamatlīdzekļu veidam

jāuzrāda sabiedrības lietošanā esošie pamatlīdzekļi. Ja

sabiedrība ieguldījuma īpašumu novērtē tā iegādes vērtībā, tai

pielikumā jāuzrāda arī tā patiesā vērtība.

11.16. Emitētie parāda

vērtspapīri

Jāuzrāda pārskata gadā emitēto

parāda vērtspapīru skaits, nominālvērtība un dzēšanas termiņi,

minēto parāda vērtspapīru uzskaites vērtība pārskata gada sākumā

un beigās. Atsevišķi jāuzrāda pārskata gada laikā atpirktie

parāda vērtspapīri.

11.17. Kapitāls un rezerves

Jāatspoguļo parakstītā un

apmaksātā pamatkapitāla lielums, uzrādot akciju (daļu) veidus un

nominālvērtību, kā arī katra akciju (daļu) veida atpirkto pašu

akciju (daļu) daudzumu un nominālvērtību. Ja pārskata gadā

notikušas apmaksātā pamatkapitāla izmaiņas, jāatklāj tie

akcionāri (dalībnieki), kas veica būtiskus ieguldījumus

pamatkapitālā vai būtiski samazināja savus ieguldījumus tajā.

Šeit jānorāda sabiedrības akcionāru (dalībnieku) skaits un

jāsniedz informācija par tiem akcionāriem (dalībniekiem) un

savstarpēji saistītām akcionāru grupām (vārds, uzvārds vai

nosaukums, individuālais ieguldījums), kurām ir būtiska

līdzdalība sabiedrībā.

11.18. Pakārtotās saistības

Par katru saņemto pakārtoto

aizdevumu, kura apmērs pārsniedz 10 procentus no pakārtoto

saistību kopsummas, jāatklāj aizdevuma apmērs, aizdevējs,

procentu likme, valūta, aizņēmuma līguma noslēgšanas datums un

atmaksas termiņš, apstākļi, kas ļauj pieprasīt aizdevuma

pirmstermiņa atmaksu, pakārtotības noteikumi, iespēja pārvērst

attiecīgās pakārtotās saistības ieguldījumā pamatkapitālā vai

cita veida saistībās un šādas iespējas pamatnostādnes. Papildus

jāatklāj pārējo saņemto pakārtoto aizdevumu pamatnosacījumi.

1.19. Pārējie aktīvi un

saistības

Jāsniedz informācija par pārējo

aktīvu un saistību struktūru.

11.20. Ārpusbilances posteņi

Ārpusbilances saistības jāsagrupē

atbilstoši to būtībai un raksturam, atsevišķi uzrādot saistības

trešo personu saistību nodrošināšanai, kā arī citas saistības,

kurām piemīt risks, un sniedzot informāciju par saistību summām

un izveidotajiem uzkrājumiem nedrošiem parādiem un saistībām.

Saistībām, kas radušās no darījumiem par aktīvu pārdošanu ar

atpārdošanas iespēju, jāuzrāda arī termiņš, kad var notikt aktīvu

atpirkšana.

11.21. Procentu ienākumi un

izdevumi

Jāatspoguļo procentu ienākumi pēc

to veidiem (procentu ienākumi no prasībām pret kredītiestādēm, no

prasībām pret klientiem, no parāda un citiem vērtspapīriem ar

fiksētu ienākumu un pārējie līdzīgie ienākumi) un procentu

izdevumi pēc to veidiem (procentu izdevumi par saistībām pret

kredītiestādēm, par klientu saistībām, par sabiedrības

emitētajiem parāda vērtspapīriem, pakārtotajām saistībām un

pārējie līdzīgie izdevumi).

11.22. Dividendes

Jāatspoguļo ienākumi pēc to

veidiem (dividendes no akcijām un citiem vērtspapīriem ar

nefiksētu ienākumu, dividendes no līdzdalības radniecīgo un

saistīto sabiedrību pamatkapitālā).

11.23. Komisijas naudas ienākumi

un izdevumi

Jāuzrāda komisijas naudas ienākumi

un izdevumi un maksa par sniegtajiem un saņemtajiem pakalpojumiem

pēc to veidiem.

11.24. Tirdzniecības darījumu

peļņa vai zaudējumi

Finanšu instrumentu tirdzniecības

darījumu peļņa/zaudējumi jāuzrāda pēc to veidiem, t.sk.

peļņa/zaudējumi no tirdzniecības ar ārvalstu valūtu, no

tirdzniecības ar citiem tirdzniecības nolūkā turētiem finanšu

instrumentiem un pārdošanai pieejamiem finanšu aktīviem, kā arī

ārvalstu valūtu, citu tirdzniecības nolūkā turēto finanšu

instrumentu un pārdošanai pieejamo finanšu aktīvu

peļņas/zaudējumu aprēķinā iekļautais pārvērtēšanas rezultāts.

11.25. Administratīvie

izdevumi

Jāuzrāda administratīvo izdevumu

sastāvs, t.sk. personāla atalgojums, sociālās apdrošināšanas

izdevumi, nodokļi un pārējie administratīvie izdevumi.

11.26. Citi parastie ienākumi un

izdevumi

Jāuzrāda šo ienākumu un izdevumu

struktūra pēc pamatdarbības veidiem.

11.27. Zaudējumi no nedrošiem

parādiem un ārpusbilances saistībām

Jāuzrāda izmaiņas speciālajos un

vispārējos uzkrājumos nedrošiem parādiem un ārpusbilances

saistībām pārskata perioda laikā, t.i., to atlikums pārskata gada

sākumā, papildu uzkrājumu veidošana, uzkrājumu samazināšana,

t.sk. norakstīšana zaudēto parādu dzēšanai, atlikums pārskata

perioda beigās, atsevišķi uzrādot darījumiem ar saistītām

personām izveidotos speciālos un vispārējos uzkrājumus.

Jāpaskaidro, kādiem aktīvu veidiem vai ārpusbilances saistībām

izveidoti speciālie un vispārējie uzkrājumi. Jāsniedz informācija

par to kredītu, kuriem ir pārtraukta procentu uzkrāšana, kopsummu

un jāskaidro šo kredītu vērtības noteikšanai lietotā metode.

Jāuzrāda pārskata gadā norakstīto neatgūstamo parādu

kopsumma.

11.28. Ārkārtas ienākumi un

izdevumi

Jāuzrāda ārkārtas ienākumi un

izdevumi pēc to veidiem, ja tie būtiski ietekmē sabiedrības

darbības rezultātu.

11.29. Dividenžu summa uz vienu

akciju (daļu)

Jāsniedz informācija par

sabiedrības vadības pasludināto vai ieteikto dividenžu summu uz

vienu akciju (daļu), kas tiek maksāta par periodu, kuru aptver

finanšu pārskati. Ja dažādām parasto akciju (daļu) kategorijām ir

atšķirīgas tiesības uz daļu no pārskata periodā gūtās peļņas,

pasludināto vai ieteikto dividenžu summa uz vienu akciju (daļu)

katrai akciju (daļu) kategorijai jāuzrāda atsevišķi.

11.30. Nodokļi

Jāsniedz informācija par pārskata

gadā samaksātajām nodokļu un nodevu summām sadalījumā pa nodokļu

un nodevu veidiem un saņemtajiem nodokļu atvieglojumiem un

atliktajiem nodokļiem. Bilances posteņos ietvertās nodokļu un

nodevu saistību summas, aprēķinātās kavējuma naudas, soda naudas

un citas valsts budžetam un pašvaldību budžetiem maksājamās vai

pārmaksātās summas jāuzrāda atbilstoši nodokļu un nodevu veidiem.

Pārskata gadā aprēķināto uzņēmumu ienākuma nodokļa summu, kas

attiecas uz ārkārtas ienākumu un izdevumu starpību, uzrāda

atsevišķi.

1.31. Ienākumu sadalījums pēc

ģeogrāfiskajiem reģioniem

Jāsniedz informācija par peļņas

vai zaudējumu aprēķina 6.1., 6.3., 6.5., 6.6. un 6.8. postenī

uzrādīto ienākumu sadalījumu pēc tiem ģeogrāfiskajiem reģioniem,

kuros sabiedrība veic darbību ar ārvalstu filiāļu palīdzību. Šāda

informācija jāsniedz, ja ienākumu apjoms attiecīgajos reģionos ir

būtisks.

11.32. Kapitāla pietiekamība

Jāuzrāda kapitāla pietiekamības

aprēķina kopsavilkums, pamatojoties uz Finanšu un kapitāla tirgus

komisijas “Banku un brokeru sabiedrību kapitāla pietiekamības

aprēķināšanas noteikumiem”.

11.33. Vidējais darbinieku

skaits

Jāuzrāda pārskata gada vidējais

darbinieku skaits sadalījumā pa personāla kategorijām.

11.34. Atlīdzība sabiedrības

padomes un valdes locekļiem un darījumi ar viņiem

Jāuzrāda padomes un valdes

locekļiem izmaksātais kopējais atalgojums, t.sk. atalgojums par

citu funkciju veikšanu, kā arī padomes un valdes locekļiem

izsniegto avansu, aizdevumu, galvojumu (garantiju) u.tml.

darījumu kopsummas.

11.35. Ja starp pārskata datumu un

gada pārskata parakstīšanas dienu ir bijuši notikumi, kuri

būtiski neietekmē sabiedrības aktīvus vai saistības pārskata

periodā, bet kuri ir svarīgi gada pārskata lietotājiem lēmumu

pieņemšanai, tad šādi notikumi jāatklāj gada pārskata pielikumā

un jāsniedz informācija par šādu notikumu būtību un ietekmi uz

sabiedrības darbību.

12. Pārejas

noteikumi

12.1. Noteikumi stājas spēkā 2004.

gada 1. jūlijā.

12.2. Finanšu aktīvu un finanšu

saistību atzīšanas, izslēgšanas no bilances, novērtēšanas un

riska ierobežošanas politikas, saskaņā ar kurām sagatavoti

finanšu pārskati par periodiem līdz šo noteikumu spēkā stāšanās

datumam, nav jāpārskata, un šo finanšu pārskatu informācija nav

jāuzrāda saskaņā ar šo noteikumu prasībām.

Informatīva

atsauce uz Eiropas Savienības direktīvām

Noteikumos iekļautas normas, kas

izriet no Eiropas Padomes direktīvas 86/635/EEC “Par banku un

citu finanšu institūciju gada pārskatiem un konsolidētajiem

pārskatiem” ar grozījumiem 2001/65/EC un Eiropas Padomes

direktīvas 93/22/EEC “Par ieguldījumu pakalpojumiem vērtspapīru

jomā”.

1.pielikums

Naudas plūsmas

pārskats atbilstoši netiešajai metodei

|

Nr.

|

Posteņa nosaukums

|

Summa

|

|

1

|

2

|

3

|

|

1.

|

Naudas

plūsma pamatdarbības rezultātā

|

|

|

1.1.

|

Peļņa/(zaudējumi)1 pirms

uzņēmumu ienākuma nodokļa aprēķināšanas

|

|

|

1.2.

|

Korekcijas:

|

|

|

1.2.1.

|

Nemateriālo aktīvu un

pamatlīdzekļu amortizācija/nolietojums un to vērtības

(pozitīvā)/negatīvā korekcija

|

|

|

1.2.2.

|

Uzkrājumu nedrošiem parādiem

un ārpusbilances saistībām pieaugums/(samazinājums)

|

|

|

1.2.3.

|

Ārvalstu valūtas

pārvērtēšanas (peļņa)/zaudējumi

|

|

|

1.2.4.

|

Ilgtermiņa finanšu

ieguldījumu pārvērtēšanas (peļņa)/zaudējumi

|

|

|

1.2.5.

|

Līdzdalības saistīto un

radniecīgo uzņēmumu pamatkapitālā (peļņa)/zaudējumi

atbilstoši pašu kapitāla metodei

|

|

|

1.2.6.

|

Pamatlīdzekļu un nemateriālo

aktīvu atsavināšanas (peļņa)/zaudējumi

|

|

|

Citu ilgtermiņa ieguldījumu

atsavināšanas (peļņa)/zaudējumi

|

|

|

1.2.7.

|

Saņemtie procentu

(ienākumi)

|

|

|

1.2.8.

|

Izmaksātie procentu

izdevumi

|

|

|

1.2.9.

|

Saņemtās (dividendes)

|

|

|

1.2.10.

|

Citas korekcijas

|

|

|

1.3.

|

Naudas un tās ekvivalentu

pieaugums/(samazinājums) pamatdarbības rezultātā pirms

izmaiņām aktīvos un pasīvos [1.1.+ +1.2.1.+...+1.2.11.]

|

|

|

1.4.

|

Nākamo periodu ienākumu un

uzkrāto izdevumu pieaugums/(samazinājums)

|

|

|

1.5.

|

Nākamo periodu izdevumu un

uzkrāto ienākumu (pieaugums)/samazinājums

|

|

|

1.6.

|

Pārējo aktīvu

(pieaugums)/samazinājums

|

|

|

1.7.

|

Pārējo saistību

pieaugums/(samazinājums)

|

|

|

1.8.

|

Īstermiņa ieguldījumu

(pieaugums)/samazinājums

|

|

|

1.9.

|

Prasību pret kredītiestādēm

(pieaugums)/samazinājums

|

|

|

1.10.

|

Prasību pret klientiem

(pieaugums)/samazinājums

|

|

|

1.11.

|

Saistību pret kredītiestādēm

pieaugums/(samazinājums)

|

|

|

1.12.

|

Saistību pret klientiem

pieaugums/(samazinājums)

|

|

|

1.13.

|

Naudas un tās ekvivalentu

pieaugums/(samazinājums) pamatdarbības rezultātā pirms

uzņēmumu ienākuma nodokļa aprēķināšanas un procentu

saņemšanas un izmaksas [1.3.+...+1.12.]

|

|

|

1.14.

|

(Samaksātais uzņēmumu

ienākuma nodoklis)

|

|

|

1.15.

|

Saņemtie procentu

ienākumi

|

|

|

1.16.

|

Izmaksātie procentu

(izdevumi)

|

|

|

1.17.

|

Naudas un tās ekvivalentu

pieaugums/(samazinājums) pamatdarbības rezultātā

[1.13.+1.16.]

|

|

|

2.

|

Naudas

plūsma ieguldījumu darbības rezultātā

|

|

|

2.1.

|

Pamatlīdzekļu un nemateriālo

aktīvu (iegāde)

|

|

|

2.2.

|

Līdzdalības uzņēmumu

pamatkapitālā un citu ilgtermiņa ieguldījumu (iegāde)

|

|

|

2.3.

|

Pamatlīdzekļu un nemateriālo

aktīvu pārdošana

|

|

|

2.4.

|

Līdzdalības uzņēmumu

pamatkapitālā un citu ilgtermiņa ieguldījumu pārdošana

|

|

|

2.5.

|

Saņemtās dividendes

|

|

|

2.6.

|

Naudas un tās ekvivalentu

pieaugums (samazinājums) ieguldījumu darbības rezultātā

[2.1.+...+2.5.]

|

|

|

3.

|

Naudas

plūsma finansēšanas darbības rezultātā

|

|

|

3.1.

|

Akciju, daļu emisija un

pakārtoto saistību piesaistīšana

|

|

|

3.2.

|

Naudas izmaksas pakārtoto

saistību atmaksai

|

|

|

3.3.

|

Parāda vērtspapīru

emisija

|

|

|

3.4.

|

Parāda vērtspapīru

(atpirkšana)

|

|

|

3.5.

|

Dividenžu (izmaksas)

|

|

|

3.6.

|

Ienākumi no citiem

finansēšanas avotiem

|

|

|

3.7.

|

Pašas akciju, daļu

(atpirkšana)/pārdošana

|

|

|

3.8.

|

Naudas un tās

ekvivalentu pieaugums/(samazinājums) finansēšanas

darbības rezultātā [3.1.+...+3.7.]

|

|

|

4.

|

Naudas un tās ekvivalentu

pieaugums/(samazinājums) [1.17.+2.6.+3.8.]

|

|

|

5.

|

Nauda un tās ekvivalenti

pārskata gada sākumā

|

|

|

6.

|

Ārvalstu valūtas

pārvērtēšanas peļņa/(zaudējumi)

|

|

|

7.

|

Nauda un tās ekvivalenti

pārskata gada beigās [4.+5.+6.]

|

|

1 Tie rādītāji, kas uzrādīti

iekavās, naudas plūsmas pārskatā iekļaujami ar mīnusa zīmi.

2.pielikums