Valsts ieņēmumu

dienesta rīkojums Nr.814

Rīgā 2004.gada 25.maijā

Par Ministru kabineta

2004.gada 20.aprīļa noteikumu Nr.359 “Kārtība, kādā atsevišķiem

naftas produktiem piemēro samazinātu akcīzes nodokļa likmi vai

atbrīvojumu no akcīzes nodokļa” izpildes

nodrošināšanu

1. Lai nodrošinātu Ministru

kabineta 2004.gada 20.aprīļa noteikumu Nr.359 “Kārtība, kādā

atsevišķiem naftas produktiem piemēro samazinātu akcīzes nodokļa

likmi vai atbrīvojumu no akcīzes nodokļa” izpildi un atvieglotu

nodokļu maksātājiem komercdarbībai ar akcīzes precēm nepieciešamo

izziņu saņemšanu saskaņā ar likuma “Par Valsts ieņēmumu dienestu”

4.panta otrās daļas 2.punktu, apstiprinu “Izziņas par tiesībām

iegādāties naftas produktus (kurināmo), izziņas naftas produktu

izmantošanai citiem mērķiem (nevis par degvielu vai kurināmo) un

izziņas naftas produktu iegādei izmantošanai koksa ķīmiskajai

apstrādei izsniegšanas, pārreģistrācijas un anulēšanas kārtību”

un nosaku:

1.1. Valsts ieņēmumu dienesta

(turpmāk — VID) teritoriālajām iestādēm (izņemot tos gadījumus,

kad šī punkta izpildi nodrošina VID Akcīzes preču pārvalde) un

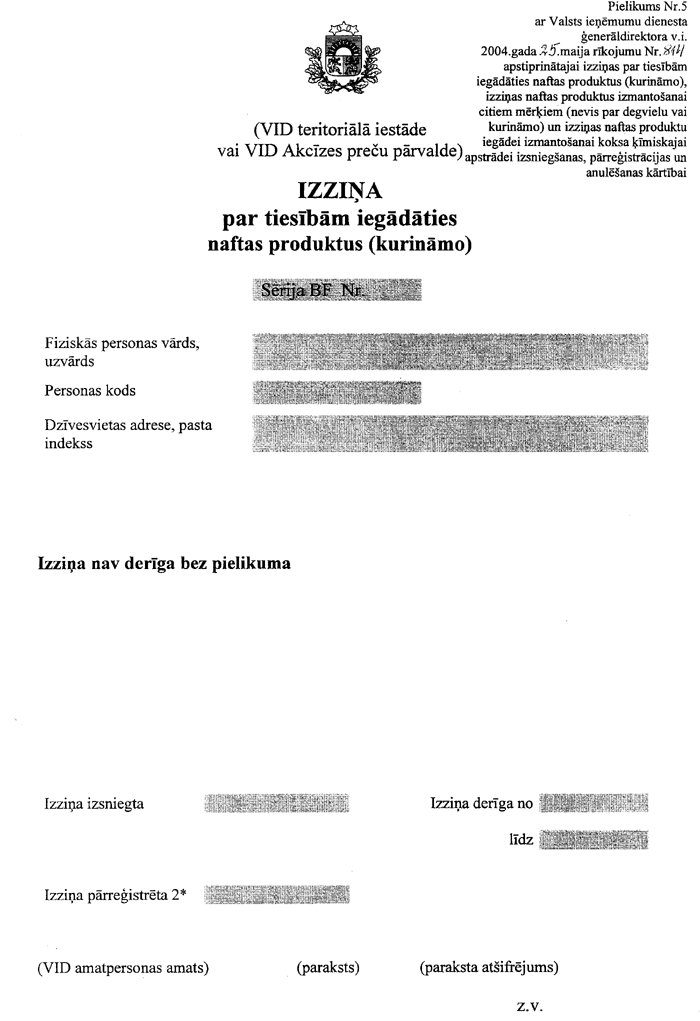

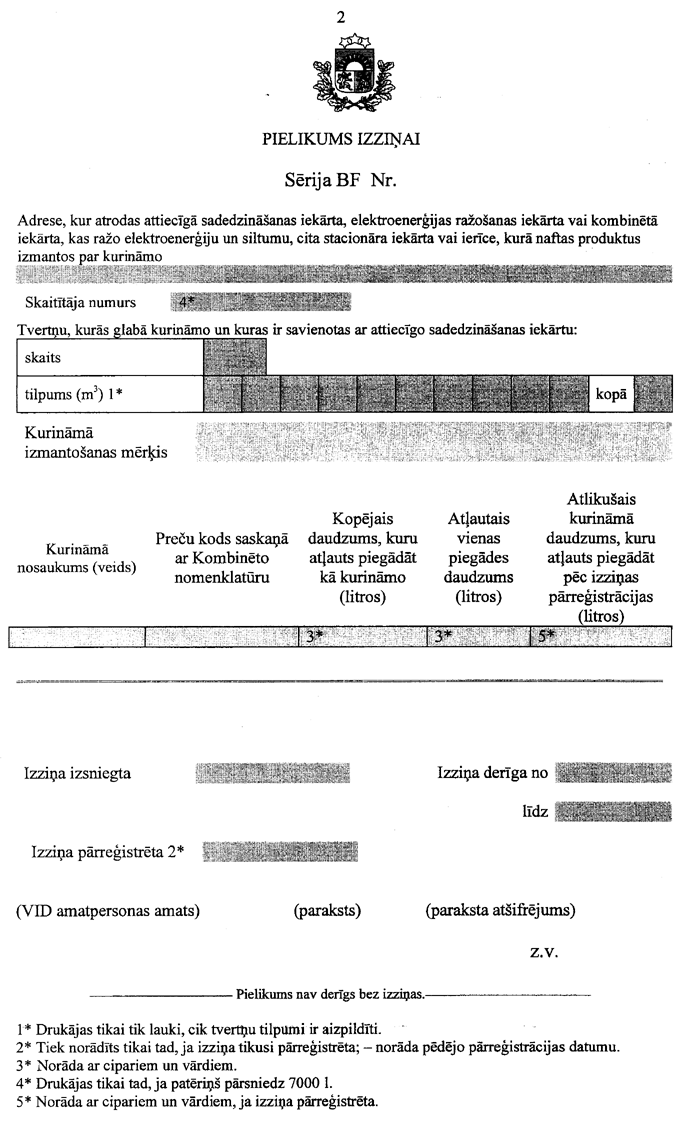

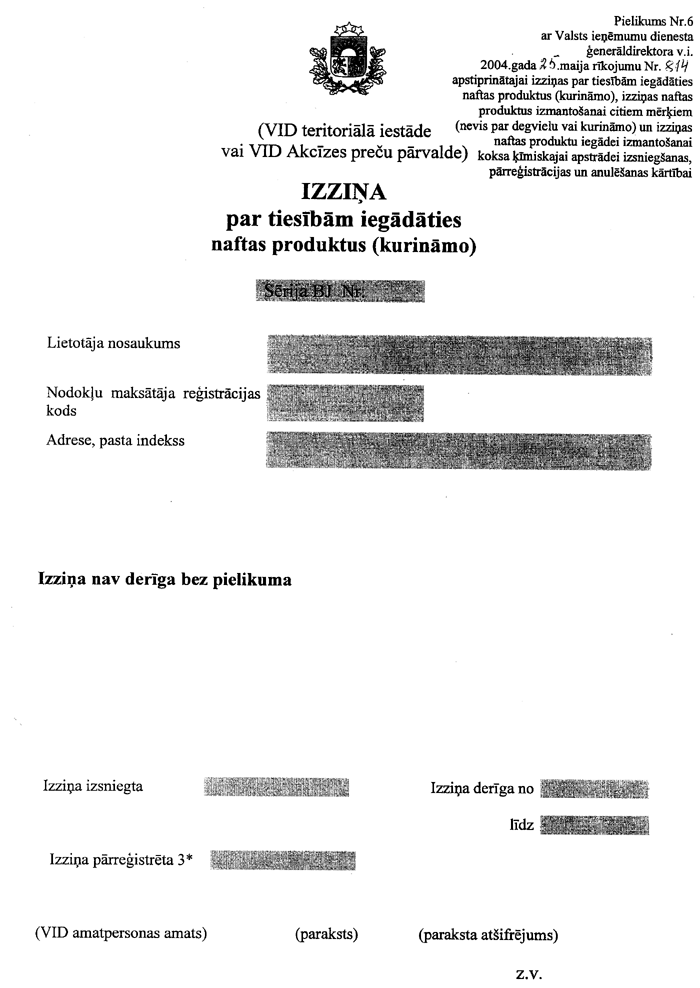

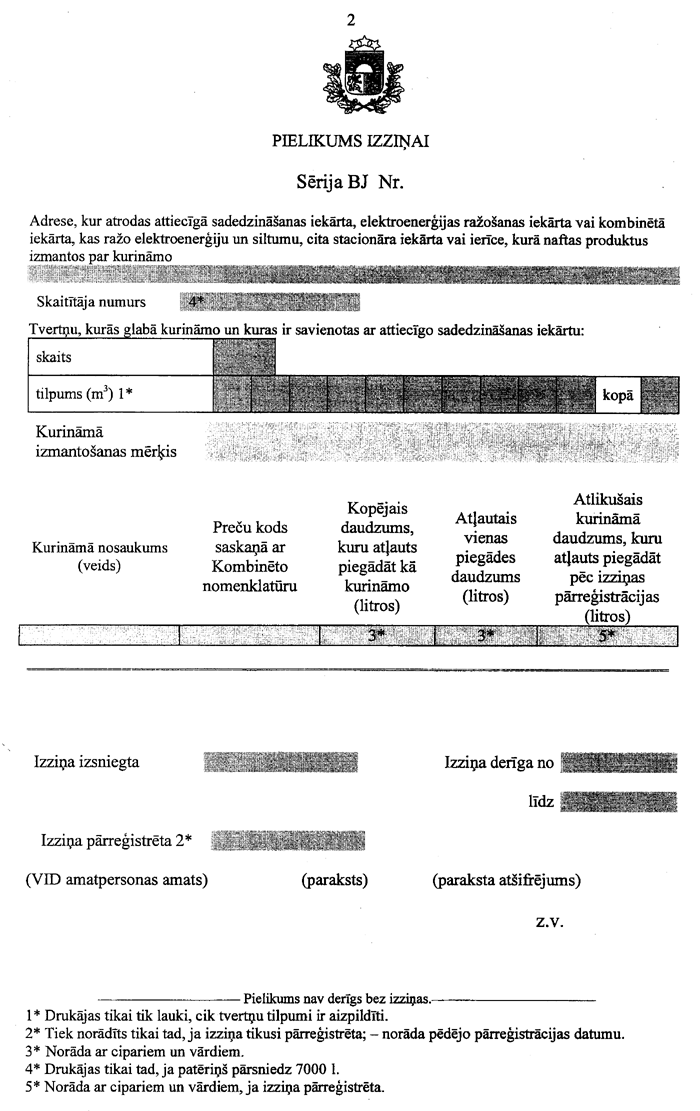

VID Akcīzes preču pārvaldei (ja nodokļu maksātājs ir reģistrējies

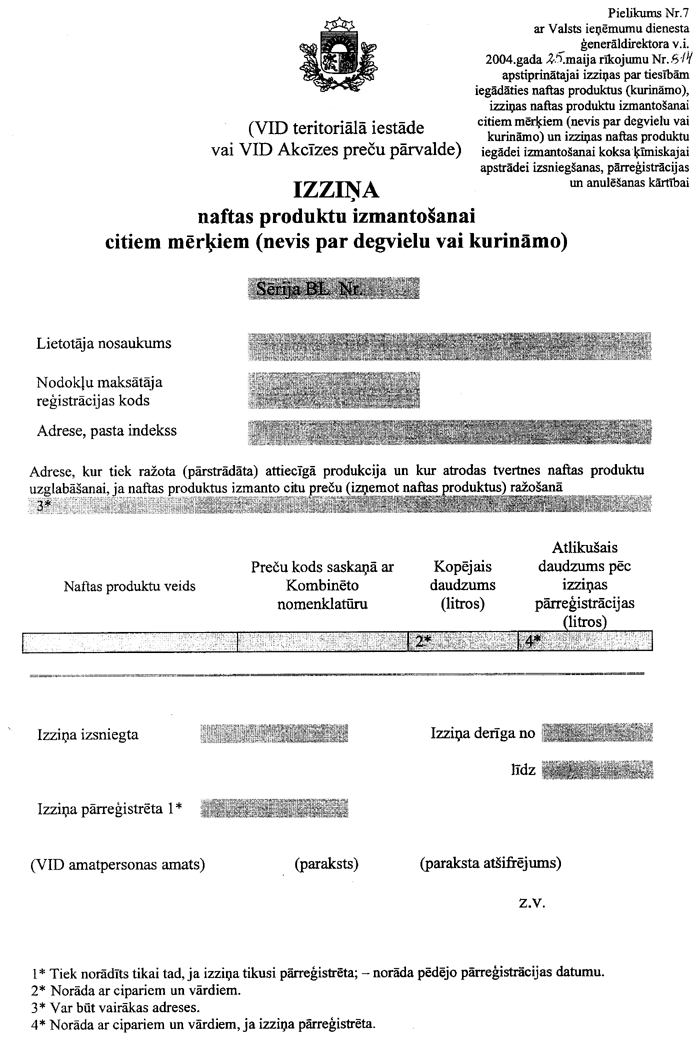

VID Lielo nodokļu maksātāju pārvaldē) nodrošināt izziņu:

1.1.1. par tiesībām iegādāties

naftas produktus (kurināmo) izsniegšanu, pārreģistrāciju un

anulēšanu;

1.1.2. naftas produktu

izmantošanai citiem mērķiem (nevis par degvielu vai kurināmo)

izsniegšanu, pārreģistrāciju un anulēšanu;

1.1.3. naftas produktu iegādei

izmantošanai koksa ķīmiskajai apstrādei izsniegšanu,

pārreģistrāciju un anulēšanu;

1.2. VID teritoriālajām iestādēm

un VID Akcīzes preču pārvaldei nodrošināt 1.punktā minētās

kārtības ievērošanu;

1.3. VID Akcīzes preču pārvaldei

uzraudzīt un koordinēt šī rīkojuma izpildi.

2. Rīkojums stājas spēkā nākamajā

dienā pēc tā publicēšanas laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta

ģenerāldirektora v.i. N.Jezdakova

Izziņas par

tiesībām iegādāties naftas produktus (kurināmo), izziņas naftas

produktus izmantošanai citiem mērķiem (nevis par degvielu vai

kurināmo) un izziņas naftas produktu iegādei izmantošanai koksa

ķīmiskajai apstrādei izsniegšanas, pārreģistrācijas un anulēšanas

kārtība

1. Kārtība nosaka, kā Valsts

ieņēmumu dienesta teritoriālā iestāde (turpmāk — VID iestāde) un

Valsts ieņēmumu dienesta Akcīzes preču pārvalde (turpmāk — VID

pārvalde) saskaņā ar Ministru kabineta 2004.gada 20.aprīļa

noteikumiem Nr.359 “Kārtība, kādā atsevišķiem naftas produktiem

piemēro samazinātu akcīzes nodokļa likmi vai atbrīvojumu no

akcīzes nodokļa” (turpmāk — Ministru kabineta 2004.gada 20.aprīļa

noteikumi Nr.359) izsniedz, pārreģistrē un anulē izziņu par

tiesībām iegādāties naftas produktus (kurināmo) (turpmāk —

kurināmā izziņa), izziņu naftas produktu izmantošanai citiem

mērķiem (nevis par degvielu vai kurināmo) (turpmāk — izziņa

naftas produktu izmantošanai citiem mērķiem) un izziņu naftas

produktu iegādei izmantošanai koksa ķīmiskajai apstrādei (turpmāk

— izziņa koksa apstrādei).

2. Kārtības 1.punktā minētās

izziņas izsniedz, pārreģistrē un anulē VID iestāde (izņemot to

gadījumu, kad šī punkta izpildi nodrošina VID pārvalde) un VID

pārvalde (ja nodokļu maksātājs ir reģistrējies VID Lielo nodokļu

maksātāju pārvaldē).

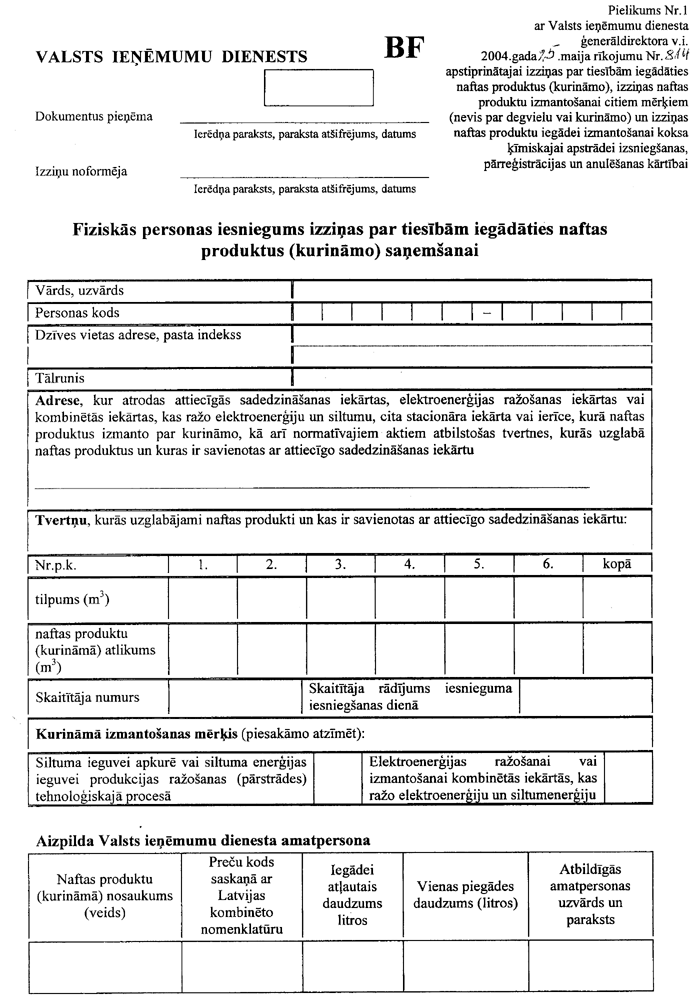

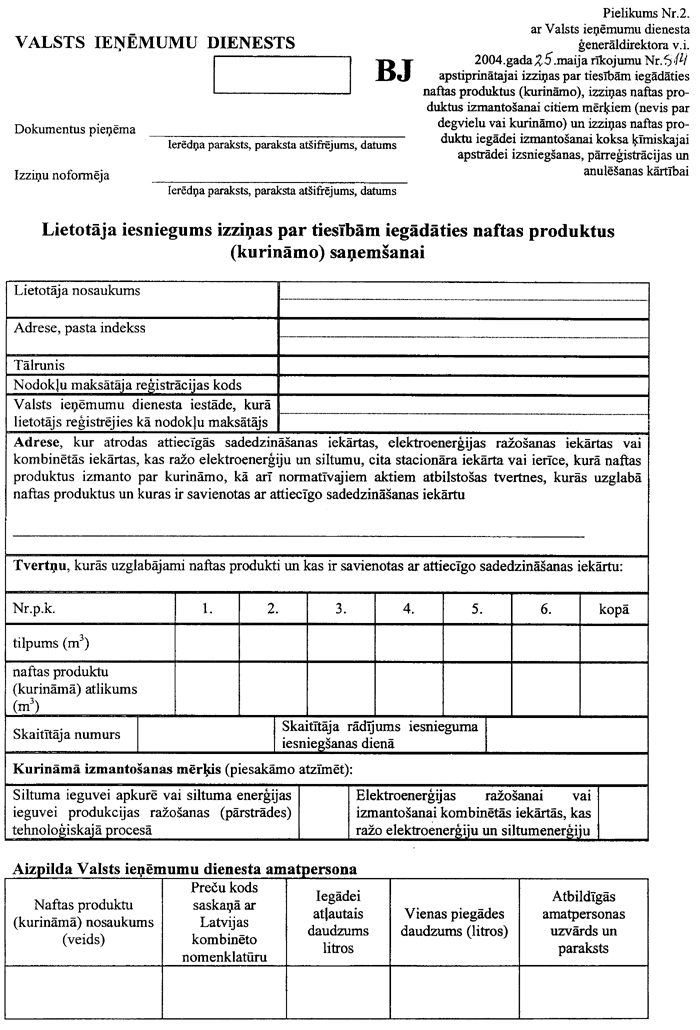

3. Lai saņemtu kurināmā izziņu,

persona, kas izmanto Ministru kabineta 2004.gada 20.aprīļa

noteikumos Nr.359 minētos naftas produktus, kuriem piemēro

samazinātu akcīzes nodokļa (turpmāk — nodoklis) likmi vai

atbrīvojumu no nodokļa (turpmāk — lietotājs) iesniedz VID iestādē

vai VID pārvaldē iesniegumu, kurā norāda:

3.1. ziņas par lietotāju (fiziskās

personas vārds, uzvārds, personas kods, dzīvesvietas adrese un

pasta indekss vai pārējo personu nosaukums, adrese, pasta

indekss, nodokļu maksātāja reģistrācijas kods un VID iestāde,

kurā persona reģistrējusies kā nodokļu maksātāja);

3.2. vietas adresi, kur atrodas

attiecīgās sadedzināšanas iekārtas, elektroenerģijas ražošanas

iekārtas vai kombinētās iekārtas, kas ražo elektroenerģiju un

siltumu, cita stacionāra iekārta vai ierīce, kurā naftas

produktus izmanto par kurināmo (turpmāk — sadedzināšanas

iekārta), kā arī tvertnes, kurās uzglabā naftas produktus (arī

iezīmētos (marķētos) naftas produktus) un kuras ir savienotas ar

attiecīgo sadedzināšanas iekārtu;

3.3. normatīvajiem aktiem

atbilstošo tvertņu skaitu un katras tvertnes tilpumu (m3), kurā

uzglabā naftas produktus (arī iezīmētie (marķētie) naftas

produkti) un kuras ir savienotas ar attiecīgo sadedzināšanas

iekārtu;

3.4. skaitītāja, kas nodrošina

izmantojamo naftas produktu (kurināmā) patēriņa summāru un

neanulējamu uzskaiti, numuru un rādījumu iesnieguma iesniegšanas

dienā, ja kurināmā patēriņš pārsniedz 7000 litru gadā;

3.5. pievienoto dokumentu

sarakstu;

3.6. iesnieguma iesniegšanas

datumu;

3.7. lietotāja vai tā atbildīgās

personas parakstu un tā atšifrējumu.

4. Lai vienkāršotu iesniegumu

iesniegšanu, VID iestāde vai VID pārvalde var ieteikt lietotājam

aizpildīt VID izstrādātu iesnieguma kurināmā izziņas saņemšanai

veidlapu (skatīt 1., 2.pielikumu).

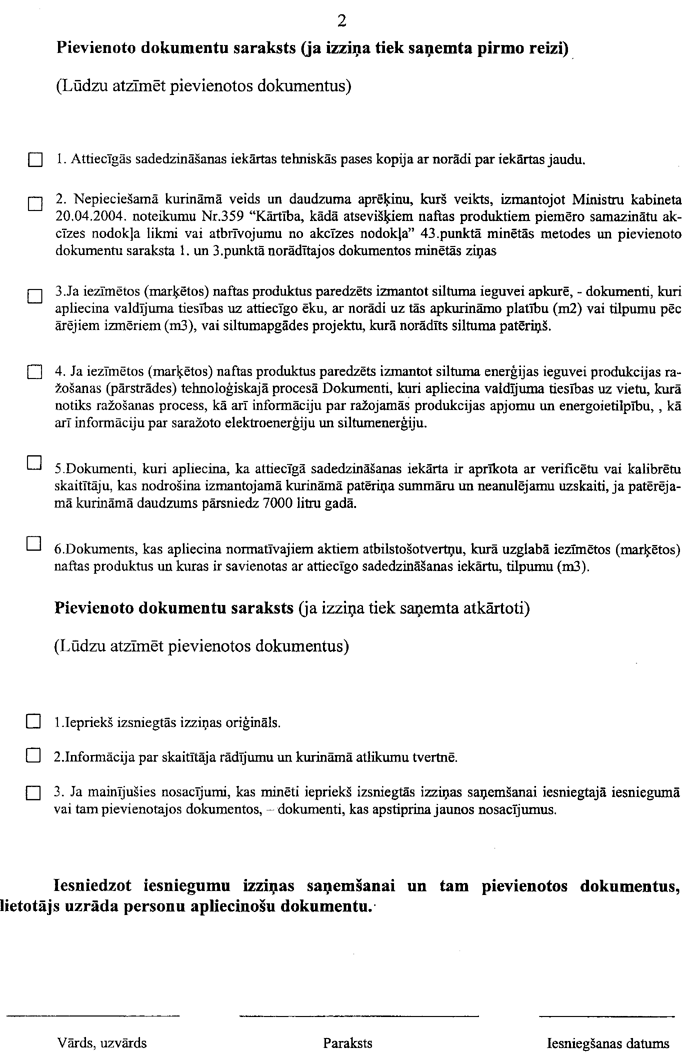

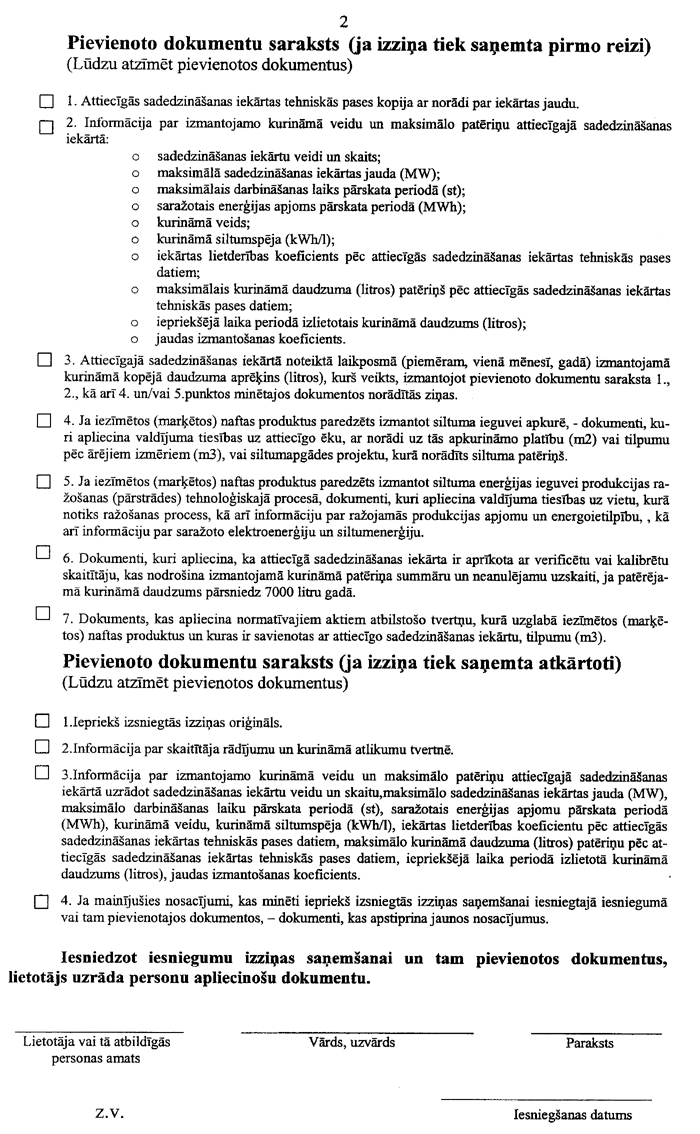

5. Iesniegumam pievieno šādus

dokumentus:

5.1. attiecīgās sadedzināšanas

iekārtas tehniskās pases kopiju ar norādi par iekārtas jaudu;

5.2. ja lietotājs nav fiziskā

persona, — informāciju par izmantojamo kurināmā veidu un

maksimālo patēriņu attiecīgajā sadedzināšanas iekārtā:

5.2.1. sadedzināšanas iekārtu

veidi un skaits;

5.2.2. maksimālā sadedzināšanas

iekārtas jauda (MW);

5.2.3. maksimālais darbināšanas

laiks pārskata periodā (st);

5.2.4. saražotais enerģijas apjoms

pārskata periodā (MWh);

5.2.5. kurināmā veids;

5.2.6. kurināmā siltumspēja

(kWh/l);

5.2.7. iekārtas lietderības

koeficients pēc attiecīgās sadedzināšanas iekārtas tehniskās

pases datiem;

5.2.8. maksimālais kurināmā

daudzuma (litros) patēriņš pēc attiecīgās sadedzināšanas iekārtas

tehniskās pases datiem;

5.2.9. iepriekšējā laika periodā

izlietotais kurināmā daudzums (litros);

5.2.10. jaudas izmantošanas

koeficients;

5.3. ja lietotājs ir fiziskā

persona, — nepieciešamā kurināmā veidu un daudzuma aprēķinu, kurš

veikts, izmantojot Ministru kabineta 2004.gada 20.aprīļa

noteikumu Nr.359 43.punktā minētās metodes un šīs kārtības 5.1.

un 5.5.apakšpunktā minētajos dokumentos norādītās ziņas;

5.4. ja lietotājs nav fiziskā

persona, — attiecīgajā sadedzināšanas iekārtā noteiktā laikposmā

(piemēram, vienā mēnesī, gadā) izmantojamā kurināmā kopējā

daudzuma aprēķinu (litros), kurš veikts, izmantojot šīs kārtības

5.1., 5.2., kā arī 5.5. un/vai 5.6.apakšpunktā minētajos

dokumentos norādītās ziņas;

5.5. ja iezīmētos (marķētos)

naftas produktus paredzēts izmantot siltuma ieguvei apkurē, —

dokumentus, kuri apliecina valdījuma tiesības uz attiecīgo ēku,

ar norādi uz tās apkurināmo platību (m2) vai tilpumu pēc ārējiem

izmēriem (m3), vai siltumapgādes projektu, kurā norādīts siltuma

patēriņš;

5.6. dokumentus, kuri apliecina

valdījuma tiesības uz vietu, kurā notiks ražošanas process,

informāciju par ražojamās produkcijas apjomu un energoietilpību,

kā arī informāciju par saražoto elektroenerģiju un

siltumenerģiju, ja iezīmētos (marķētos) naftas produktus

paredzēts izmantot siltuma enerģijas ieguvei produkcijas

ražošanas (pārstrādes) tehnoloģiskajā procesā;

5.7. dokumentus, kuri apliecina,

ka attiecīgā sadedzināšanas iekārta ir aprīkota ar verificētu vai

kalibrētu skaitītāju, kas nodrošina izmantojamā kurināmā patēriņa

summāru un neanulējamu uzskaiti, ja patērējamā kurināmā daudzums

pārsniedz 7000 litru gadā;

5.8. dokumentu, kas apliecina šīs

kārtības 3.3.apakšpunktā minēto tvertņu tilpumu.

6. Lai varētu piemērot likuma “Par

akcīzes nodokli” (turpmāk — likums) 18.panta pirmās daļas

1.punktā paredzēto nodokļa atbrīvojumu, par naftas produktiem,

kuri atbilst Eiropas Savienības direktīvas 2003/96/EK

20.panta pirmajā daļā minētajiem Eiropas Savienības Kombinētās

nomenklatūras (turpmāk — Kombinētā nomenklatūra) preču pozīcijām

(kodiem) un kurus izmanto citiem mērķiem, nevis par degvielu vai

kurināmo, ir nepieciešams saņemt izziņu naftas produktu

izmantošanai citiem mērķiem.

7. Naftas produkti, kurus izmanto

citiem mērķiem, nevis par degvielu vai kurināmo, ir tādi naftas

produkti, kurus izmanto par izejvielu produkcijas ražošanas

(pārstrādes) tehnoloģiskajā procesā, pievienojot (iestrādājot)

citām precēm vai produktiem (izņemot naftas produktus), vai arī

tādi fasēti naftas produkti, kas ir laku un krāsu šķīdinātāji,

virsmas attaukošanas, mazgāšanas u.tml. līdzekļi un kas nav

paredzēti iekšdedzes dzinēju ar dzirksteles aizdedzi un

iekšdedzes dzinēju ar kompresijas aizdedzi darbināšanai. Ja

naftas produktus produkcijas ražošanas (pārstrādes)

tehnoloģiskajā procesā saskaņā ar likumu izmanto par kurināmo,

naftas produkti nav uzskatāmi par tādiem, kurus izmanto citiem

mērķiem.

8. Izziņa naftas produktu

izmantošanai citiem mērķiem nav nepieciešama par tiem naftas

produktiem, kuri minēti Ministru kabineta 2004.gada 20.aprīļa

noteikumu Nr.359 54.punktā un kurus piegādā un izmanto citiem

mērķiem, nevis par degvielu vai kurināmo, un kuru fasējuma

tilpums nepārsniedz desmit litrus, kas atbilstoši tehnisko

noteikumu vai standartu prasībām ir iepildīti slēgtā iepakojumā

un sagatavoti realizācijai, un nav paredzēti iekšdedzes dzinēju

ar dzirksteles aizdedzi un iekšdedzes dzinēju ar kompresijas

aizdedzi darbināšanai.

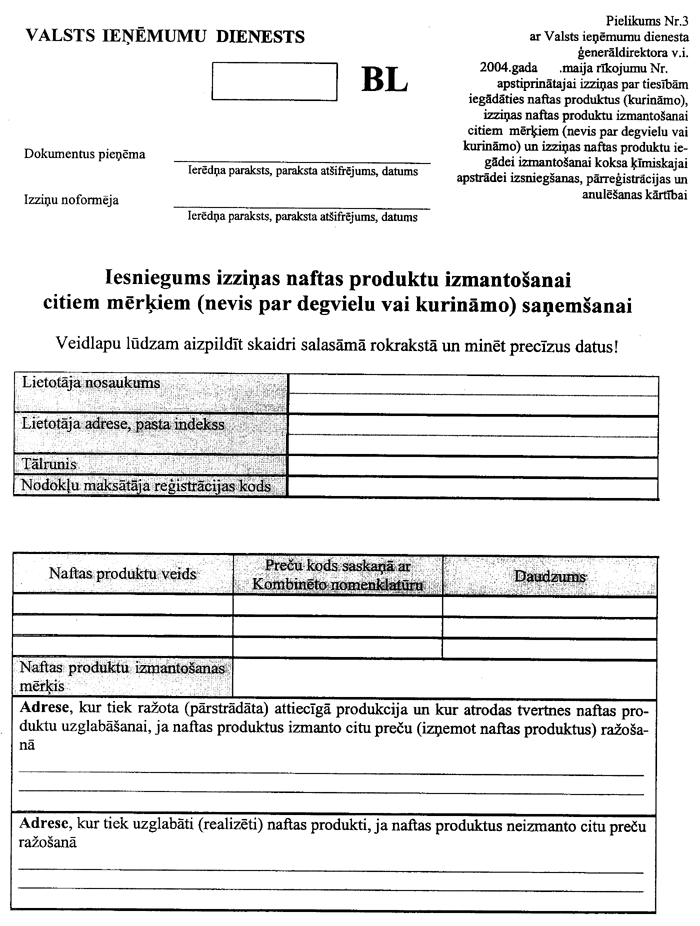

9. Lai saņemtu izziņu naftas

produktu izmantošanai citiem mērķiem, lietotājs iesniedz VID

teritoriālajā iestādē vai VID pārvaldē iesniegumu, kurā

norāda:

9.1. lietotāja nosaukumu, adresi

un pasta indeksu;

9.2. nodokļu maksātāja

reģistrācijas kodu;

9.3. naftas produktu veidu, preču

kodu saskaņā ar Kombinēto nomenklatūru un daudzumu (atsevišķi

katram veidam);

9.4. naftas produktu izmantošanas

mērķi;

9.5. vietas adresi, kur tiek

ražota (pārstrādāta) attiecīgā produkcija un kur atrodas tvertnes

naftas produktu uzglabāšanai, ja naftas produktus izmanto citu

preču (izņemot naftas produktus) ražošanā;

9.6. naftas produktu uzglabāšanas

(realizācijas) vietas adresi, ja naftas produktus neizmanto citu

preču ražošanā;

9.7. pievienoto dokumentu sarakstu

saskaņā ar šīs kārtības 11.punktu, ja naftas produktus izmanto

citu preču (izņemot naftas produktus) ražošanā;

9.8. iesnieguma iesniegšanas

datumu;

9.9. lietotāja vai tā atbildīgās

amatpersonas parakstu un tā atšifrējumu.

10. Lai vienkāršotu iesniegumu

iesniegšanu, VID iestāde vai VID pārvalde var ieteikt lietotājam

aizpildīt VID izstrādātu iesnieguma izziņas naftas produktu

izmantošanai citiem mērķiem saņemšanai veidlapu (skatīt

3.pielikumu).

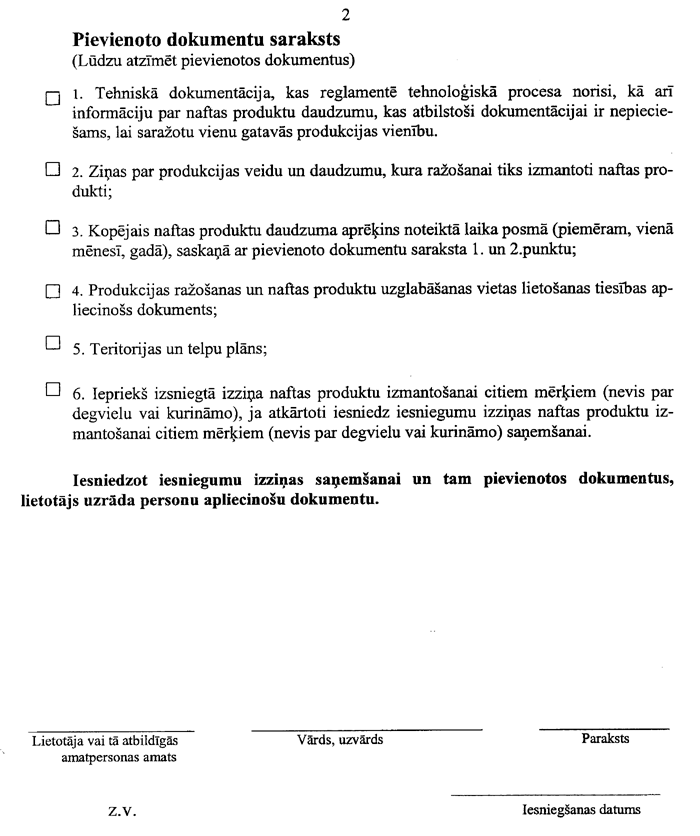

11. Lietotājs iesniegumam

pievieno:

11.1. tehnisko dokumentāciju, kas

reglamentē tehnoloģiskā procesa norisi, kā arī norāda naftas

produktu daudzumu, kas atbilstoši dokumentācijai ir nepieciešams,

lai saražotu vienu gatavās produkcijas vienību;

11.2. ziņas par produkcijas veidu

un daudzumu, kura ražošanai tiks izmantoti naftas produkti;

11.3. kopējā naftas produktu

daudzuma aprēķinu noteiktā laikposmā (piemēram, vienā mēnesī,

gadā) saskaņā ar šīs kārtības 11.1. un 11.2.apakšpunktu;

11.4. produkcijas ražošanas un

naftas produktu uzglabāšanas vietas lietošanas tiesības

apliecinošus dokumentus;

11.5. teritorijas un telpu

plānu;

11.6. iepriekš izsniegto izziņu

naftas produktu izmantošanai citiem mērķiem, ja atkārtoti

iesniedz iesniegumu izziņas naftas produktu izmantošanai citiem

mērķiem saņemšanai.

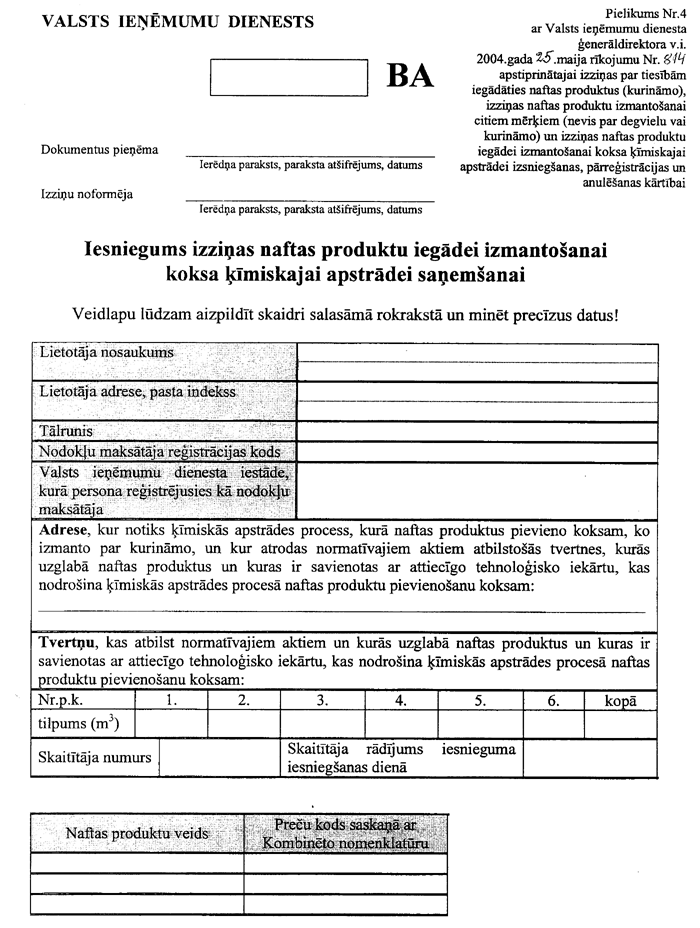

12. Lai saņemtu izziņu naftas

produktu izmantošanai koksa apstrādei, lietotājs iesniedz VID

iestādē vai VID pārvaldē iesniegumu, kurā norāda:

12.1. personas nosaukumu, adresi,

pasta indeksu, nodokļu maksātāja reģistrācijas kodu un VID

iestādi, kurā persona reģistrējusies kā nodokļu maksātāja;

12.2. tās vietas adresi, kur

notiks ķīmiskās apstrādes process, kurā naftas produktus pievieno

koksam, ko izmanto par kurināmo, un kur atrodas normatīvajiem

aktiem atbilstošās tvertnes, kurās uzglabā naftas produktus un

kuras ir savienotas ar attiecīgo tehnoloģisko iekārtu, kas

nodrošina ķīmiskās apstrādes procesā naftas produktu pievienošanu

koksam;

12.3. normatīvajiem aktiem

atbilstošo tvertņu skaitu un katras tvertnes tilpumu (m3), kurā

uzglabājami naftas produkti un kura ir savienota ar attiecīgo

tehnoloģisko iekārtu, kas nodrošina ķīmiskās apstrādes procesā

naftas produktu pievienošanu koksam;

12.4. naftas produktu veidu, preču

kodu saskaņā ar Kombinēto nomenklatūru;

12.5. pievienoto dokumentu

sarakstu;

12.6. iesnieguma iesniegšanas

datumu;

12.7. lietotāja vai tā atbildīgās

personas parakstu un tā atšifrējumu.

13. Lai vienkāršotu iesniegumu

iesniegšanu, VID iestāde vai VID pārvalde var ieteikt lietotājam

aizpildīt VID izstrādātu iesnieguma izziņas naftas produktu

izmantošanai koksa apstrādei saņemšanai veidlapu (skatīt

4.pielikumu).

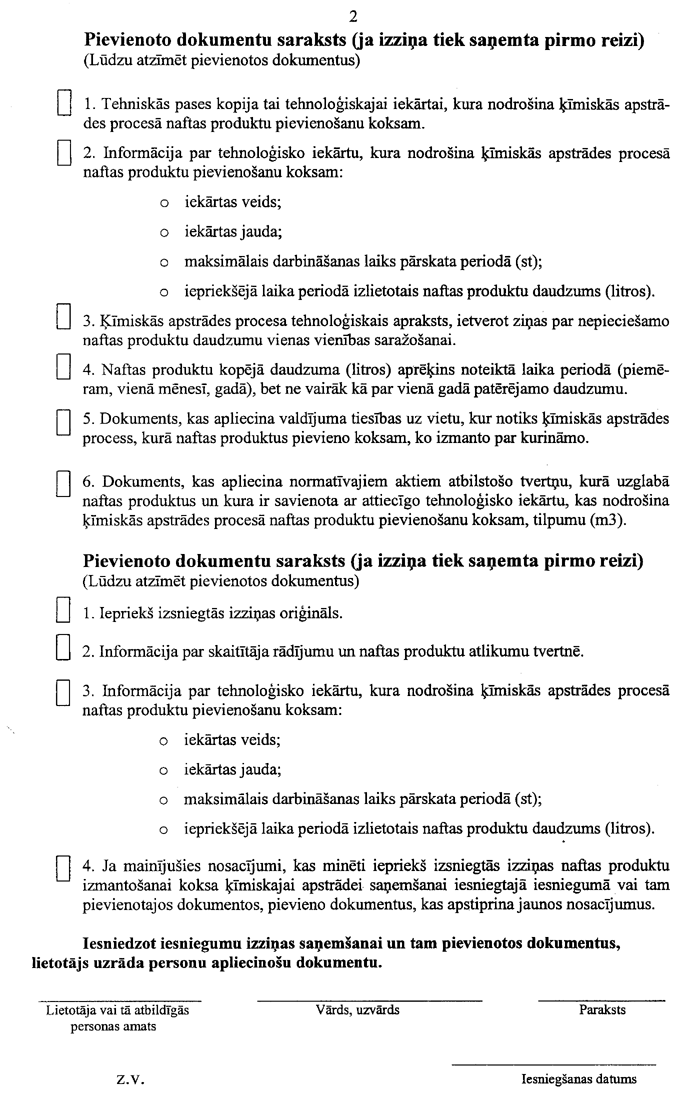

14. Iesniegumam pievieno šādus

dokumentus:

14.1. tās tehnoloģiskās iekārtas

tehniskās pases kopiju, kura nodrošina ķīmiskās apstrādes procesā

naftas produktu pievienošanu koksam;

14.2. informāciju par tehnoloģisko

iekārtu, kura nodrošina ķīmiskās apstrādes procesā naftas

produktu pievienošanu koksam:

14.2.1. iekārtas veids;

14.2.2. iekārtas jauda;

14.2.3. maksimālais darbināšanas

laiks pārskata periodā (st);

14.2.4. iepriekšējā laikposmā

izlietotais naftas produktu daudzums (litros);

14.3. ķīmiskās apstrādes procesa

tehnoloģisko aprakstu, ietverot ziņas par nepieciešamo naftas

produktu daudzumu vienas vienības saražošanai;

14.4. naftas produktu kopējā

daudzuma (litros) aprēķinu noteiktā laikposmā (piemēram, mēnesī,

gadā), bet ne vairāk kā par vienā gadā patērējamo daudzumu;

14.5. dokumentus, kuri apliecina

valdījuma tiesības uz vietu, kur notiks ķīmiskās apstrādes

process, kurā naftas produktus pievieno koksam, ko izmanto par

kurināmo;

14.6. dokumentus, kas apliecina

šīs kārtības 12.3.apakšpunktā minēto tvertņu tilpumu.

15. Iesniedzot iesniegumu izziņas

saņemšanai un tam pievienotos dokumentus, lietotājs uzrāda

personu apliecinošu dokumentu.

16. VID amatpersona (darbinieks),

kas pieņem iesniegumus:

16.1. pārbauda, vai iesniegums

atbilst Ministru kabineta 2004.gada 20.aprīļa noteikumu Nr.359

prasībām;

16.2. pārbauda, vai pievienoti

visi šajā kārtībā norādītie dokumenti;

16.3. uz iesnieguma parakstās,

atšifrē parakstu un norāda datumu;

16.4. iereģistrē iesniegumu;

16.5. izsniedz lietotājam izziņu

par iesnieguma un tam pievienoto dokumentu pieņemšanu.

17. VID iestāde vai VID pārvalde

VID iestādes vai VID pārvaldes direktora noteiktajā kārtībā

pārbauda lietotāja iesniegtos dokumentus un 10 darba dienu laikā

pēc to saņemšanas izsniedz izziņu vai rakstiski paziņo lēmumu par

atteikumu izsniegt izziņu.

18. VID iestāde vai VID pārvalde

ir tiesīga neizsniegt, nepārreģistrēt vai anulēt kurināmā izziņu,

ja lietotājs:

18.1. iesniegumā nav norādījis

visas šīs kārtības 3. vai 32.punktā minētās ziņas vai nav

iesniedzis visus 5. vai 33.punktā minētos dokumentus;

18.2. iesniegumā vai tam

pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai

pievienotie dokumenti ir viltoti;

18.3. nav ievērojis Ministru

kabineta 2004.gada 20.aprīļa noteikumu Nr.359 47.punktu;

18.4. triju gadu laikā pirms

iesnieguma iesniegšanas ir pārkāpis likumā, normatīvajos aktos

par naftas produktu aprites kārtību, Ministru kabineta 2004.gada

20.aprīļa noteikumos Nr.359 noteiktās prasības;

18.5. traucē veikt Ministru

kabineta 2004.gada 20.aprīļa noteikumos Nr.359 minēto

pārbaudi;

18.6. saņemtais kurināmā daudzums

pārsniedz kurināmā izziņā norādīto daudzumu.

19. VID iestāde vai VID pārvalde

ir tiesīga neizsniegt, nepārreģistrēt vai anulēt izziņu naftas

produktu izmantošanai citiem mērķiem, ja lietotājs:

19.1. iesniegumā nav norādījis

visas šīs kārtības 9. vai 32.punktā minētās ziņas vai nav

iesniedzis visus šīs kārtības 11. vai 33.punktā minētos

dokumentus;

19.2. iesniegumā vai tam

pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai

pievienotie dokumenti ir viltoti;

19.3. nav ievērojis Ministru

kabineta 2004.gada 20.aprīļa noteikumu Nr.359 63.punktu;

19.4. triju gadu laikā pirms

iesnieguma iesniegšanas ir pārkāpis likumā, normatīvajos aktos

par naftas produktu aprites kārtību vai Ministru kabineta

2004.gada 20.aprīļa noteikumos Nr.359 noteiktās prasības;

19.5. traucē veikt Ministru

kabineta 2004.gada 20.aprīļa noteikumos Nr.359 minēto

pārbaudi;

19.6. saņemtais naftas produktu

daudzums pārsniedz izziņā naftas produktu izmantošanai citiem

mērķiem norādīto daudzumu.

20. VID iestāde vai VID pārvalde

ir tiesīga neizsniegt, nepārreģistrēt vai anulēt izziņu koksa

apstrādei, ja lietotājs:

20.1. iesniegumā nav norādījis

visas šīs kārtības noteikumu 12.vai 32.punktā minētās ziņas vai

nav iesniedzis visus šīs kārtības 14. vai 33.punktā minētos

dokumentus;

20.2. iesniegumā vai tam

pievienotajos dokumentos ir sniedzis nepatiesas ziņas vai

pievienotie dokumenti ir viltoti;

20.3. nav ievērojis Ministru

kabineta 2004.gada 20.aprīļa noteikumu Nr.359 82.punktu;

20.4. triju gadu laikā pirms

iesnieguma iesniegšanas ir pārkāpis likumā, normatīvajos aktos

par naftas produktu aprites kārtību vai Ministru kabineta

2004.gada 20.aprīļa noteikumos Nr.359 noteiktās prasības;

20.5. traucē veikt Ministru

kabineta 2004.gada 20.aprīļa noteikumos Nr.359 minēto

pārbaudi;

20.6. saņemtais naftas produktu

daudzums pārsniedz izziņā koksa apstrādei norādīto daudzumu.

21. Ja šajā kārtībā vai Ministru

kabineta 2004.gada 20.aprīļa noteikumos Nr.359 minētās prasības

nav izpildītas un, ievērojot Administratīvā procesa likuma

62.panta prasības, pieņemts lēmums par atteikumu izsniegt,

pārreģistrēt, anulēt kurināmā izziņu, izziņu naftas produktu

izmantošanai citiem mērķiem vai izziņu koksa apstrādei, lēmumu

noformē rakstiski, norāda neizsniegšanas, nepārreģistrēšanas vai

anulēšanas iemeslus un nosūta iesniedzējam desmit darbdienu laikā

pēc lēmuma pieņemšanas. Lēmumu par atteikumu izsniegt,

pārreģistrēt, anulēt kurināmā izziņu, izziņu naftas produktu

izmantošanai citiem mērķiem vai izziņu koksa apstrādei sagatavo

atbilstoši Administratīvā procesa likuma prasībām.

22. Ja pieņemts lēmums izsniegt

kurināmā izziņu, izziņu naftas produktu izmantošanai citiem

mērķiem vai izziņu koksa apstrādei, VID Nodokļu informatīvās

sistēmas (NIS) Akcīzes preču pārvaldes apakšsistēmā tiek

noformēta izziņa.

23. Kurināmā izziņu izsniedz par

katru šīs kārtības 3.2.apakšpunktā minēto adresi. Kurināmā izziņa

noformējama un tajā norādāma informācija saskaņā ar šīs kārtības

5. un 6.pielikumu. Naftas produktu (arī iezīmēto (marķēto) naftas

produktu) uzskaites tabula (Ministru kabineta 2004.gada 20.aprīļa

noteikumu Nr.359 pielikums) drukājama izziņas otrās lapas otrā

pusē.

24. Izziņu naftas produktu

izmantošanai citiem mērķiem izsniedz par katru naftas produkta

veidu. Izziņa naftas produktu izmantošanai citiem mērķiem

noformējama un tajā norādāma informācija saskaņā ar šīs kārtības

7.pielikumu. Naftas produktu (arī iezīmēto (marķēto) naftas

produktu) uzskaites tabula (Ministru kabineta 2004.gada 20.aprīļa

noteikumu Nr.359 pielikums) drukājama izziņas otrā pusē.

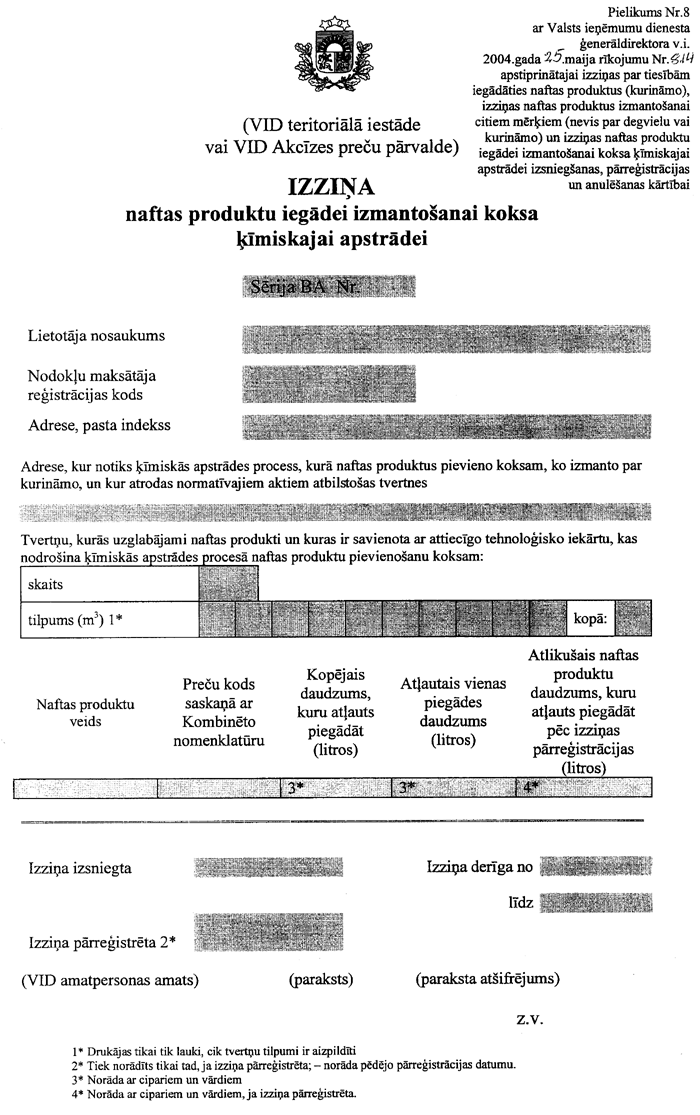

25. Izziņu koksa apstrādei

izsniedz par katru šīs kārtības 12.2.apakšpunktā minēto adresi.

Izziņa koksa apstrādei noformējama un tajā norādāma informācija

saskaņā ar šīs kārtības 8.pielikumu. Naftas produktu (arī

iezīmēto (marķēto) naftas produktu) uzskaites tabula (Ministru

kabineta 2004.gada 20.aprīļa noteikumu Nr.359 pielikums)

drukājama izziņas otrā pusē.

26. Kurināmā izziņa, izziņa naftas

produktu izmantošanai citiem mērķiem vai izziņa koksa apstrādei

tiek noformēta uz speciālas veidlapas. Veidlapu pasūtīšanu

nodrošina VID pārvalde.

27. VID iestāde veidlapas saņem

VID pārvaldē, iesniedzot pieprasījuma vēstuli un pilnvaru

veidlapu saņemšanai.

28. Kurināmā izziņu, izziņu naftas

produktu izmantošanai citiem mērķiem vai izziņu koksa apstrādei

paraksta VID iestādes vai VID pārvaldes direktors vai viņa

pilnvarota amatpersona.

29. Kurināmā izziņu, izziņu naftas

produktu izmantošanai citiem mērķiem vai izziņu koksa apstrādei

iesniedzējs saņem un saņemšanas faktu apliecina ar ierakstu VID

iestādes vai VID pārvaldes izveidotā reģistrā. Ja izziņa

iesniedzējam tiek nosūtīta pa pastu ierakstītā vēstulē, atbildīgā

VID amatpersona reģistrā veic attiecīgu atzīmi.

30. Ja kurināmā izziņu, izziņu

naftas produktu izmantošanai citiem mērķiem vai izziņu koksa

apstrādei anulē, attiecīgā informācija vienas darba dienas laikā

tiek ievadīta VID Nodokļu informācijas sistēmas (NIS) Akcīzes

preču pārvaldes apakšsistēmā.

31. Ja mainās kurināmā izziņā,

izziņā naftas produktu izmantošanai citiem mērķiem vai izziņā

koksa apstrādei norādītie rekvizīti, desmit darbdienu laikā pēc

attiecīgo nosacījumu iestāšanās lietotājs iesniedz

pārreģistrācijas iesniegumu.

32. Pārreģistrācijas iesniegumā

norāda šādu informāciju:

32.1. attiecīgās izziņas sēriju un

numuru;

32.2. lietotāja — fiziskās

personas vārdu, uzvārdu un personas kodu vai pārējo personu

nosaukumu un nodokļu maksātāja reģistrācijas kodu;

32.3. izmaiņas attiecīgajā izziņā

norādītajos rekvizītos un dokumentos, kas pievienoti iesniegumam

attiecīgās izziņas saņemšanai, pārreģistrācijai vai attiecīgās

izziņas derīguma laikā pievienotajos dokumentos;

32.4. pievienoto dokumentu

sarakstu;

32.5. iesnieguma iesniegšanas

datumu;

32.6. lietotāja vai tā atbildīgās

personas parakstu un tā atšifrējumu.

33. Pārreģistrācijas iesniegumam

pievieno attiecīgās izziņas oriģinālu un dokumentu kopijas

(uzrādot oriģinālus), kas apliecina attiecīgās izmaiņas izziņā,

iesniegumā izziņas saņemšanai vai iesniegumam pievienotajos

dokumentos.

34. Ja pirms attiecīgās izziņas

pārreģistrācijas lietotājs ir iegādājies naftas produktus, izziņā

tiek norādīts gan naftas produktu daudzums, ko atļauts iegādāties

(kopējais), gan atlikušais iegādei atļautais marķēto (iezīmēto)

naftas produktu daudzums. (Izsniedzot jaunu izziņu, atlikušais

iegādei atļautais iezīmēto (marķēto) naftas produktu daudzums

netiek norādīts.)

35. VID iestāde vai VID pārvalde

izdara attiecīgus grozījumus pārreģistrācijai iesniegtās izziņas

saturā.

36. Ja tiek grozīti normatīvie

akti, kas nosaka kurināmā izziņas, izziņas naftas produktu

izmantošanai citiem mērķiem un izziņas koksa apstrādei

izsniegšanu, jāievēro spēkā esošo normatīvo aktu prasības.

37. Lai atkārtoti saņemtu kurināmā

izziņu, lietotājs iesniedz šīs kārtības 3.punktā minēto

iesniegumu, iepriekš izsniegto kurināmā izziņu un informāciju par

skaitītāja rādījumu un atlikumu tvertnē. Ja lietotājs nav fiziska

persona, papildus iesniedz šīs kārtības 5.2.apakšpunktā minēto

informāciju. Ja mainījušies nosacījumi, kas minēti iepriekš

izsniegtās kurināmā izziņas saņemšanai iesniegtajā iesniegumā vai

tam pievienotajos dokumentos, pievieno dokumentus, kas apstiprina

jaunos nosacījumus.

38. Lai atkārtoti saņemtu izziņu

koksa apstrādei, lietotājs iesniedz šīs kārtības 9.punktā minēto

iesniegumu, iepriekš izsniegto izziņu koksa apstrādei,

informāciju par verificēta vai kalibrēta skaitītāja rādījumu un

naftas produktu atlikumu tvertnē, kā arī šīs kārtības

11.2.apakšpunktā minēto informāciju. Ja mainījušies nosacījumi,

kas minēti iepriekš izsniegtās izziņas koksa apstrādei saņemšanai

iesniegtajā iesniegumā vai tam pievienotajos dokumentos, pievieno

dokumentus, kas apstiprina jaunos nosacījumus.

39. Informācija par juridiskajām

personām izsniegtajām, pārreģistrētajām un anulētajām izziņām

tiek publicēta VID publiskojamajā datu bāzē, kas ir pieejama

visām ieinteresētajām personām. Informācija par fiziskajām

personām izsniegtajām, pārreģistrētajām un anulētajām izziņām

netiek publicēta, pamatojoties uz Fizisko personu datu

aizsardzības likumu.

40. Līdz attiecīgās VID Nodokļu

informācijas sistēmas (NIS) Akcīzes preču pārvaldes sistēmas

programmatūras nodošanai ekspluatācijā izziņu naftas produktu

izmantošanai citiem mērķiem un izziņu koksa apstrādei atļauju

noformēšana notiek šādi:

40.1. VID iestāde izziņas noformē

elektroniski, norādot Ministru kabineta 2004.gada 20.aprīļa

noteikumu Nr.359 60. un 80.punktā noteikto informāciju (skatīt

kārtības 7., 8.pielikumu);

40.2. izziņas numurs sastāv no

divām daļām — VID iestādes koda un izziņas numura pēc kārtas

(piemēram, Nr.97–003 nozīmē, ka tā ir trešā izziņa, ko izsniegusi

VID Akcīzes preču pārvalde);

40.3. izziņas tiek reģistrētas VID

iestādes vai VID pārvaldes izveidotā reģistrā;

40.4. VID iestāde katru mēnesi

līdz desmitajam datumam nosūta VID pārvaldei iepriekšējā mēnesī

izsniegto, pārreģistrēto un anulēto izziņu kopijas, norādot

anulēšanas vai pārreģistrācijas iemeslu.

41. Pēc attiecīgās VID Nodokļu

informācijas sistēmas (NIS) Akcīzes preču pārvaldes sistēmas

programmatūras nodošanas ekspluatācijā, visas izsniegtās izziņas

VID iestāde vai VID pārvalde, kas izsniegusi izziņu naftas

produktu izmantošanai citiem mērķiem vai izziņu koksa apstrādei,

ievada minētajā sistēmā.

42. Līdz attiecīgās VID Nodokļu

informācijas sistēmas (NIS) Akcīzes preču pārvaldes sistēmas

programmatūras nodošanai ekspluatācijā kurināmā izziņā

iztrūkstošo informāciju elektroniski papildina (iedrukā).