ATSAUCĒ IETVERT:

Finanšu integrācija Ziemeļvalstu un Baltijas jūras valstu reģionā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.06.2004., Nr. 90 https://www.vestnesis.lv/ta/id/89567

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Finanšu integrācija Ziemeļvalstu un Baltijas jūras valstu reģionā. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 4.06.2004., Nr. 90 https://www.vestnesis.lv/ta/id/89567

Paraksts pārbaudītsNĀKAMAIS Amatu godi brīvā dabā Vēl šajā numurā04.06.2004., Nr. 90 |

Finanšu integrācija Ziemeļvalstu un Baltijas jūras valstu reģionā

Oskars Spurdziņš, Latvijas Republikas finanšu ministrs

Eiropas finanšu arēna, tai skaitā Ziemeļvalstis un Baltijas valstis, pēdējā dekādē ir pieredzējusi būtiskas pārmaiņas kapitāla tirgus apjoma, ārvalstu tiešo investīciju un portfeļinvestīciju plūsmas virzienu, kā arī jauno finanšu instrumentu aizvien aktīvākas izmantošanas ziņā. Finanšu nozares transformācijas pamatā ir vairāki ekonomiskie un politiskie faktori, kas ietekmējuši arī mūsu valstu dziļāku integrāciju paplašinātās Eiropas tirgū.

Uzruna 9.Ziemeļvalstu un Baltijas valstu finanšu ministru konferencē Rīgā 2004.gada 28.maijā

Oskars Spurdziņš Foto: Aigars Jansons, A.F.I. |

Jārada starptautiskiem darījumiem labvēlīga vide

Būtisks priekšnosacījums finanšu

tirgus efektivitātes paaugstināšanai ir finanšu integrācija, ko

var raksturot kā starptautiskajiem darījumiem labvēlīgas vides

radīšanu. Ziemeļvalstu un Baltijas valstu gadījumā ciešās

ekonomiskās saites un ģeogrāfiskais tuvums ir uzskatāmi par

papildu stimuliem konkurētspējīga tirgus veidošanai.

Ieguvumi, ko dod reģionālā finanšu integrācija, ir acīm redzami.

Baltijas tirgus atvērtība ir veicinājusi konkurenci finanšu tirgū

un devusi reālu labumu ekonomikai. Te īpaši jāatzīmē, ka Latvijā

faktiski visas finanšu institūcijas ir privatizētas. Tāpat viens

no integrācijas pozitīvās ietekmes apliecinājumiem ir tendence

samazināties kredītlikmēm. Piemēram, Latvijā aizdevumiem nebanku

sektora uzņēmumiem ārvalstu valūtā 2004.gada aprīlī vidējās

svērtās kredītlikmes samazinājās līdz 6%. Arī kredīti

privātpersonām vēl nekad nav bijuši tik pieejami kā tagad.

Ārvalstu kapitāla aizvien aktīvāka ieplūšana pēdējos gados

ievērojami veicinājusi iekšzemes kopprodukta (IKP) pieaugumu

Viduseiropas un Austrumeiropas valstīs. Būtiska nozīme te ir arī

Eiropas Savienības (ES) paplašināšanai. Jāatzīst, ka jauno

dalībvalstu īstenotās reformas un integrācija Eiropas Savienībā

ir būtiski veicinājušas to tautsaimniecības attīstību. Savukārt

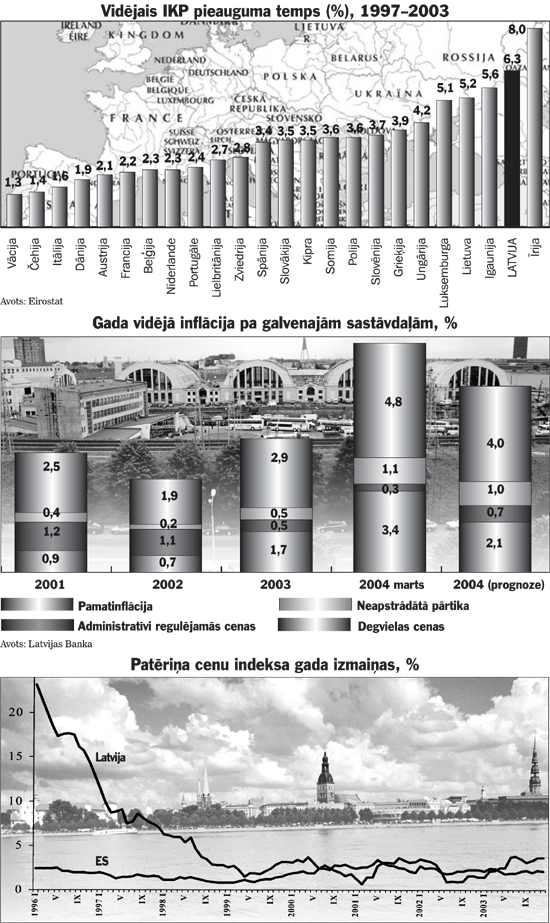

Latvija ir kļuvusi par vienu no ekonomiski visstraujāk augošajām

valstīm reģionā – vidējais IKP pieaugums no 1996.gada līdz

2003.gadam bija 6% gadā, bet 2003.gadā Latvijas IKP pieaugums

salīdzināmās cenās sasniedza 7,5%. Līdzīgas attīstības tendences

vērojamas arī mūsu tuvākajās kaimiņvalstīs.

Baltijas valstīs privātais patēriņš bijis nozīmīgs IKP pieauguma

veicinātājs, un arī turpmākajos gados tas varētu būt galvenais

ekonomikas attīstības virzītājspēks. Privātā patēriņa pieaugumu

sekmēs stabils nodarbinātības līmenis, pakāpenisks algu kāpums un

no tā izrietošā kreditēšanas attīstība, mājsaimniecībām turpinot

aktīvu aizņemšanos. Lai saglabātu augstus izaugsmes tempus arī

nākotnē, ārkārtīgi svarīgi ir nodrošināt uzņēmējdarbībai

labvēlīgu vidi, īstenot stabilu nodokļu politiku un turpināt

sākto uzņēmumu ienākuma nodokļa likmes pakāpenisku

samazināšanu.

Finanšu sektora

konsolidācija

Nozīmīga integrācijas sastāvdaļa

ir finanšu sektora konsolidācija. Apvienojoties darījumu

veikšanai tiklab nacionālajā, kā arī starptautiskajā mērogā,

veidojas ļoti spēcīgi tirgus dalībnieki. Finanšu institūciju

pārpirkšanas un apvienošanas darījumu intensitāti Ziemeļvalstīs

un Baltijas valstīs var raksturot kā ļoti augstu.

Baltijas valstīs pastiprināti jūtama ārvalstu kapitāla klātbūtne.

Piemēram, Igaunijā Ziemeļvalstu izcelsmes finanšu institūcijas

veido aptuveni 90% banku kapitāla daļu turētāju. Latvijā šis

rādītājs ir nedaudz virs 38%, jo aktīvi tiek piesaistīts kapitāls

arī no citiem reģioniem. Turklāt integrācijas pazīmes vērojamas

arī fondu tirgos. Skandināvu OMHEX grupai ir izdevies veiksmīgi

pārņemt Igaunijas un Latvijas biržas un centrālos depozitārijus,

kā arī Lietuvas biržu, tādējādi aptverot vairāk nekā 80%

Ziemeļvalstu un Baltijas valstu akciju tirgus.

Ieguvēji ir visi

Ieguvēji no finanšu integrācijas

ir gan attīstītās Eiropas valstis, gan arī Viduseiropas un

Austrumeiropas valstis. Banku aktīvu apjoms Viduseiropas un

Austrumeiropas valstīs, izteikts procentos no IKP, ir 80%

salīdzinājumā ar 260% no IKP 15 vecajās ES dalībvalstīs.

2003.gada beigās šis rādītājs Latvijā bija 97%, kas ir tuvu

līdzīgam rādītājam Somijā (118%). Šie dati liecina par turpmāku

izaugsmes potenciālu. Vienlaikus jāatzīmē, ka 2004.gadā Latvijas

bankas ir pelnošākas nekā Eiropas bankas – Eiropas bankās

kapitāla atdeves rādītājs ir 8,64%, kamēr Latvijas bankām tas ir

gandrīz divas reizes lielāks – 16,7%. Tas saistīts tiklab ar

banku darbības efektivitāti, kā arī ar Latvijas ekonomikas

pozitīvo attīstību kopumā.

Banku sektora darbības efektivitāte un tā nozīme tautsaimniecības

attīstībā pēdējos gados ir ievērojami pieaugusi. Procentu likmju

turpmāko konverģenci sekmēs jauno ES dalībvalstu centieni

nodrošināt fiskālās politikas atbilstību Māstrihtas kritērijiem

un apņemšanās kļūt par pilntiesīgām Ekonomiskās un monetārās

savienības loceklēm. Šā mērķa sasniegšana, kas prasa stingru

fiskālās disciplīnas ievērošanu, ir makroekonomiskās stabilitātes

garants.

Cīņā pret riskiem

jāapvienojas

Kritiski vērtējot finanšu

integrācijas procesu, jāteic, ka, neraugoties uz šķietami

plašākām iespējām risku sadalē un to vadībā, valstu iekšējo

finanšu tirgu jutīgums pret globāliem sistēmiska rakstura riskiem

ir audzis. Nacionālo finanšu tirgu stabilitāte mūsdienās ir

kļuvusi atkarīga no globāla mēroga satricinājumiem.

Lai ierobežotu šos riskus, nepieciešama cieša starpvalstu

sadarbība. Jo īpaši sadarbība starp Baltijas valstīm un

Ziemeļvalstīm, ievērojot mūsu valstu finanšu sistēmu ciešo

mijiedarbību. Nepieciešams arī sakārtot jaunu likumdošanas aktu

pieņemšanas procesu Eiropas Savienībā un nodrošināt vienveidīgu

un saskaņotu šo aktu iedzīvināšanu visās dalībvalstīs. Ne mazāk

svarīgi ir nodrošināt finanšu tirgus integrācijas līmenim

atbilstošu sadarbību starp finanšu tirgus uzraudzības

institūcijām. Šī sadarbība ir ļoti nozīmīga gan ikdienas

uzraudzības jautājumu risināšanā, gan krīzes situācijās, kad

jāiesaista arī attiecīgo valstu centrālās bankas un finanšu

ministrijas.

Daudzpusēja uzraudzības institūciju sadarbība nekādā ziņā

nemazina divpusēju kontaktu nozīmi pārrobežu finanšu pakalpojumu

sniedzēju uzraudzībā. Tā kā visu trīs Baltijas valstu finanšu

tirgū ir ievērojama Ziemeļvalstu kapitāla līdzdalība, mēs esam

tieši ieinteresēti Zie-meļvalstu veiktās konsolidētās uzraudzības

kvalitātē. Arī pārrobežu finanšu pakalpojumu sniedzēji ir

ieinteresēti uzraudzības institūciju saskaņotā rīcībā un

prasībās. Pretējā gadījumā pieaug regulējošo prasību ievērošanas

izmaksas (compliance cost), kas savukārt būtiski pazemina

finanšu sektora darbības efektivitāti un konkurētspēju globālajā

finanšu tirgū. Tas neatbilst ES ekonomiskajām interesēm un ir

pretrunā ar Lisabonas stratēģijā izvirzītajiem

mērķiem.

Ciešākai tirgus integrācijai ir

svarīgs arī praktiskais darbs Eiropas Savienībā, īstenojot

Lisabonas stratēģiju un Eiropas Komisijas “Finanšu pakalpojumu

rīcības plānā” (FPRP) paredzētos pasākumus. Latvija, līdzīgi

pārējām jaunajām ES dalībvalstīm, ir pabeigusi finanšu un

kapitāla tirgu regulējošo normatīvo aktu harmonizēšanu ar

esošajām ES direktīvām, taču FPRP ietvaros pieņemto direktīvu

normu iestrādāšana Latvijas likumdošanā turpinās.

Pastāvot strauji augošajam pieprasījumam pēc kapitāla,

efektīvajai starpvalstu sadarbībai ir vitāli svarīga nozīme, jo

tā nodrošina sabalansētu sektora attīstību intensīvas finanšu

integrācijas apstākļos.