ATSAUCĒ IETVERT:

Jaunajās ES dalībvalstīs ir zemāki nodokļi. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 7.07.2004., Nr. 106 https://www.vestnesis.lv/ta/id/90782

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Jaunajās ES dalībvalstīs ir zemāki nodokļi. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 7.07.2004., Nr. 106 https://www.vestnesis.lv/ta/id/90782

Paraksts pārbaudītsNĀKAMAIS Vai nabagie izķepurosies? Vēl šajā numurā07.07.2004., Nr. 106 |

Jaunajās ES dalībvalstīs ir zemāki nodokļi

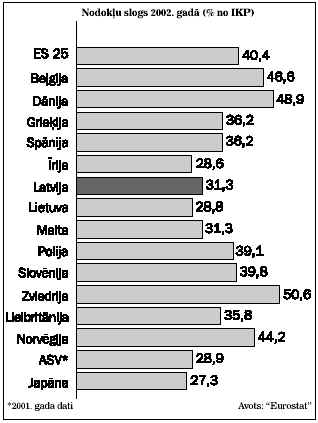

Visās jaunajās Eiropas Savienības (ES) dalībvalstīs 2002. gadā bija zemāki nodokļi (kopējais nodokļu apjoms un sociālās iemaksas kopā) nekā vidēji vecajās Savienības dalībvalstīs, secināts ES statistikas biroja “Eurostat” apkopotajā informācijā. Nodokļu attiecība pret iekšzemes kopproduktu (IKP) tiek uzskatīta par vienu no korektākajiem veidiem, kā mērīt nodokļu slogu valstī. Speciālisti norāda, ka situācija 2004. gadā nav būtiski mainījusies – jaunajās ES dalībvalstīs ir zemāki nodokļi.

Lielas atšķirības

dalībvalstu starpā

Lielas atšķirības

dalībvalstu starpā

Jauno dalībvalstu vidū zemākās

nodokļu likmes ir Lietuvā (28,8% no iekšzemes kopprodukta),

savukārt augstākie nodokļi ir Slovēnijā (39,8%). Arī Latvija

ierindojama to valstu vidū, kur nodokļi ir vieni no zemākajiem

(31,3%) paplašinātajā Eiropā.

Tomēr ne visās vecajās ES dalībvalstīs nodokļi ir augstāki nekā

jaunajās. Zemākie nodokļi 25 ES dalībvalstu vidū ir Īrijā

(28,6%). Tas ir zemākais rādītājs gan starp jaunajām, gan vecajām

dalībvalstīm.

Augstākie nodokļi jāmaksā Zviedrijā dzīvojošajiem (50,6%). Tas ir

gandrīz divas reizes vairāk nekā Īrijā.

Slogs samazinājies

Salīdzinājumā ar 2001. gadu 2002. gadā nodokļu slogs ir nedaudz samazinājies, norādīts pētījumā. Līdzīga tendence vērojama arī Latvijā. Saskaņā ar publiskoto informāciju no 1995. līdz 2002. gadam Latvijā bijis vērojams nozīmīgs nodokļu samazinājums (no 38,2% līdz

31,3%). Samazinājums vērojams arī laikā no 2001. līdz 2002. gadam.

Jaunajās valstīs mazāki tiešie nodokļi

Salīdzinot dažādus nodokļu veidus

un to daļu kopējos valsts ieņēmumos, tiek atzīts, ka jaunajās

dalībvalstīs ir proporcionāli mazāki tiešie nodokļi. Savukārt

proporcionāli lielāku daļu aizņem netiešie nodokļi un sociālās

iemaksas.

2002. gadā Polijā, Slovēnijā un Slovākijā no kopējā nodokļu un

sociālo maksājumu sloga proporcionāli tiešie nodokļi veido tikai

attiecīgi 18,7%, 20,2% un 22,6%. ES 25 valstīs vidēji tiešie

nodokļi veido ievērojami vairāk – 33,1% – no kopējiem nodokļu

maksājumiem. Savukārt Dānijā, Lielbritānijā un Somijā tiešie

nodokļi ir attiecīgi 60,5%, 44,2% un 42,9% no kopējā nodokļu

sloga. Salīdzinājumam – Latvijā 29,9% no kopējā nodokļu maksājuma

veido tiešie nodokļi.

Tam, ka jaunajās dalībvalstīs proporcionāli mazāki ir tiešie

nodokļi, ir loģisks izskaidrojums – ES visstingrāk tiek regulēti

netiešie nodokļi, tiešo nodokļu piemērošana līdz šim vairāk

atstāta dalībvalstu ziņā. Jāatzīmē, ka ES notikuši arī

vairākkārtēji mēģinājumi harmonizēt tiešos nodokļus. Līdz šim

centieni bijuši nesekmīgi. Pēdējoreiz par vēlmi harmonizēt tiešos

nodokļus paziņoja Vācija tūdaļ pēc 1. maija svinībām. Saskaņā ar

ES spēkā esošajiem tiesību aktiem dalībvalstīm nav noteikti

nekādi ierobežojumi uzņēmuma ienākuma un īpašuma nodokļiem.

Dalībvalstīm ir tiesības piemērot atšķirīgas nodokļu

likmes.

Arī “Eurostat” apliecina, ka tiešie nodokļi ES jaunajās un

vecajās dalībvalstīs ir ļoti atšķirīgi. Vidējais iedzīvotāju

ienākuma nodoklis vecajās ES dalībvalstīs ir 46,2%, bet jaunajās

– 34,9%. Arī uzņēmuma ienākuma nodokļa atšķirība ir tikpat

ievērojama – vidēji 31,4% vecajās dalībvalstīs un 21,5%

jaunajās.

Ilze Sedliņa, “LV”

Uzziņai:

Netiešie nodokļi

PVN,

akcīzes nodoklis un muitas maksājumi

Tiešie nodokļi

Uzņēmuma un iedzīvotāju ienākuma nodoklis, nekustamā īpašuma

nodoklis

Vidējais iedzīvotāju ienākuma nodoklis:

ES 15 – 46,2%;

jaunajās ES dalībvalstīs – 34,9%.

Vidējais uzņēmuma ienākuma nodoklis:

ES 15 – 31,4%;

jaunajās ES dalībvalstīs – 21,5%.