ATSAUCĒ IETVERT:

Par Eiropas Savienības tarifu kvotu pieteikšanu un muitas kontroli. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.08.2004., Nr. 124 https://www.vestnesis.lv/ta/id/92072

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Eiropas Savienības tarifu kvotu pieteikšanu un muitas kontroli. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 6.08.2004., Nr. 124 https://www.vestnesis.lv/ta/id/92072

Paraksts pārbaudītsNĀKAMAIS Korupcijas novēršanas un apkarošanas biroja dienesta informācija Nr.1/4968Par politisko organizāciju priekšvēlēšanu perioda izdevumu deklarācijām Vēl šajā numurā06.08.2004., Nr. 124 |

PAR DOKUMENTU Izdevējs: Valsts ieņēmumu dienests Veids: rīkojums Numurs: 1162 Pieņemts: 30.07.2004. |

Valsts ieņēmumu dienesta rīkojums Nr.1162

Rīgā 2004.gada 30.jūlijā

Par Eiropas Savienības tarifu kvotu pieteikšanu un muitas kontroli

1. Saskaņā ar Eiropas Komisijas

1993.gada 2.jūlija regulas (EEK) Nr.2454/93, kas nosaka izpildes

kārtību Padomes 1992.gada 12.oktobra regulai (EEK) Nr.2913/92 par

Kopienu Muitas kodeksa izveidi, 308a., 308b. un 308c.panta

prasībām apstiprinu “Metodiskos norādījumus par Eiropas

Savienības tarifu kvotu pieteikšanu un muitas kontroli”.

2. Atzīt par spēku zaudējušu Valsts ieņēmumu dienesta 2004.gada

5.marta rīkojumu Nr.310 “Par Eiropas Savienības tarifu kvotu

pieteikšanu un muitas kontroli”.

3. Ar šo rīkojumu apstiprinātie metodiskie norādījumi stājas

spēkā pēc to publicēšanas laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta ģenerāldirektors Dz.Jakāns

Metodiskie norādījumi par Eiropas Savienības tarifu kvotu pieteikšanu un muitas kontroli

I. Vispārīgie jautājumi

1. Metodiskie norādījumi nosaka

kārtību, kādā piesaka Eiropas Savienības tarifu kvotas un veic to

administrēšanu Latvijas muitas iestādēs.

2. Norādījumi izdoti saskaņā ar Eiropas Komisijas 1993.gada

2.jūlija regulas (EEK) Nr.2454/93, kas nosaka izpildes kārtību

Padomes 1992.gada 12.oktobra regulai (EEK) Nr.2913/92 par Kopienu

Muitas kodeksa izveidi (turpmāk – Eiropas Komisijas regula

Nr.2454/93) 308a., 308b. un 308c.pantu. Tarifu kvotu

administrēšanas kārtību nosaka Eiropas Komisijas Nodokļu un

muitas ģenerāldirektorāta norādījumi “Par tarifu kvotu

administrēšanu”.

3. Norādījumos lietotie termini un to skaidrojumi:

3.1. tarifu kvota – ierobežots preču daudzums, kuru ar samazinātu

vai nulles muitas tarifa likmi attiecīgajā laika posmā atļauts

izlaist brīvam apgrozījumam Eiropas Savienības muitas

teritorijā;

3.2. muitas iestāde – muitas punkts, kurā precēm piesaka muitas

procedūru “izlaišana brīvam apgrozījumam”;

3.3. uzraudzības muitas iestāde – VID Rīgas muitas reģionālā

iestāde vai VID reģionālās iestādes Muitas pārvalde, kuras

pakļautībā ir attiecīgā muitas iestāde;

3.4. preferenču režīma kods – trīs ciparu kods, kas apzīmē

preferenču jeb priekšrocību režīmu, kuru vēlas piemērot

deklarētājs;

3.5. “erga omnes” tarifu kvota – Eiropas Savienības noteiktā

(autonomā tarifu kvota) vai Pasaules tirdzniecības organizācijas

noteiktā tarifu kvota (GATT tarifu kvota), kura var tikt

piemērota noteiktām precēm, importējot tās no jebkuras trešās

valsts;

3.6. preferenciālā tarifu kvota – tarifu kvota, kas noteikta

līgumā, kuru Eiropas Savienība ir noslēgusi ar noteiktu trešo

valsti un kura var tikt piemērota noteiktām precēm, iesniedzot

attiecīgu preces izcelsmi apliecinošu dokumentu;

3.7. tarifu kvotas kārtas numurs – sešu ciparu kods, kuru nosaka

regula par attiecīgās tarifu kvotas atvēršanu;

3.8. tarifu kvotas atlikums – tarifu kvotas atlikušais daudzums,

kas ir pieejams izmantošanai;

3.9. kritiska tarifu kvota – tarifu kvota, kuru piesakot pastāv

risks, ka tā netiks piešķirta (gadījumi, kad tarifu kvota kļūst

kritiska, ir atrunāti Eiropas Komisijas regulas Nr.2454/93

308c.pantā);

3.10. bloķēta tarifu kvota – tarifu kvota, kuras piešķiršana ir

atlikta uz noteiktu laiku (Eiropas Komisija pieņem pieprasījumus,

bet līdz noteiktajam datumam piešķiršanu neveic);

3.11. tarifu kvotas pieteikums – dokuments, kuru sagatavo muitas

amatpersona, pamatojoties uz iesniegtās muitas deklarācijas

datiem;

3.12. “zilais ceļš” – viens no Automatizētās muitas datu

apstrādes sistēmas (turpmāk – ASYCUDA) selektivitātes

ceļiem, kas norāda, ka muitas deklarācija ir pakļauta

pēcmuitošanas kontrolei.

4. Norādījumi neattiecas uz tarifu kvotām, kuras administrē un

piešķir Eiropas Komisijas Lauksaimniecības ģenerāldirektorāts

sadarbībā ar Latvijas Republikas Zemkopības ministrijas Lauku

atbalsta dienestu uz importa licenču sistēmas pamata.

II. Tarifu kvotas pieteikšana muitas iestādē

5. Tarifu kvotu pieprasa preču

deklarētājs vai deklarētāja pilnvarotais pārstāvis (turpmāk –

deklarētājs), noformējot muitas procedūru “izlaišana brīvam

apgrozījumam” un iesniedzot muitas iestādē, kurā uzrāda

deklarējamās preces, muitas deklarāciju – vienoto administratīvo

dokumentu (turpmāk – VAD) izlaišanai brīvam apgrozījumam un

attiecīgus pavaddokumentus.

6. Lai pieprasītu tarifu kvotu, deklarētājs norāda VAD šādu

informāciju:

6.1. 10 zīmju preces kodu (TARIC kods) (VAD

33.aile);

6.2. preču izcelsmes valsti (VAD 34.aile);

6.3. attiecīgo preferenču režīma kodu (VAD 36.aile);

6.4. preču daudzumu, kas izteikts attiecīgai tarifu kvotai

atbilstošās mērvienībās (VAD 35., 38.aile un, ja nepieciešams,

41.aile);

6.5. tarifu kvotas kārtas numuru (VAD 39.aile);

6.6. preču vērtību (VAD 46.aile).

7. “Erga omnes” tarifu kvotām preferenču režīma kods (VAD

36.aile) ir 120, Vispārējās priekšrocību sistēmas

preferenciālajām tarifu kvotām – 220 un preferenciālajām tarifu

kvotām preferenču režīma kods ir 320. (Eiropas Komisijas regulas

Nr.2454/93 38.pielikums).

8. Piesakot tarifu kvotu, VAD 44.ailē deklarētājs izdara ierakstu

“TARIFU KVOTA”.

9. Gadījumā, ja tiek deklarētas vairākas preces, deklarētājs

norāda ziņas par tarifu kvotām (VAD 36., 39. un 44.aile) katram

preču kodam atsevišķi.

10. Ja VAD norādītā tarifu kvota ir preferenciālā, deklarētājs

iesniedz kopā ar VAD atbilstošu preču izcelsmi apliecinošu

dokumentu (EUR.1 izcelsmes sertifikātu vai izcelsmes deklarāciju

uz rēķina–faktūras), kā arī citus tarifu kvotas piešķiršanai

nepieciešamos dokumentus, ja tādi ir paredzēti regulā par

attiecīgās tarifu kvotas atvēršanu. Lai pieprasītu “erga omnes”

tarifu kvotu, preču izcelsmi apliecinošā dokumenta iesniegšana

nav obligāta, ja regulā par attiecīgās tarifu kvotas atvēršanu

nav noteikts citādi (norādes uz dokumentiem, kas ir nepieciešami

tarifu kvotas piešķiršanai, izņemot EUR.1 izcelsmes sertifikātu

vai izcelsmes deklarāciju uz rēķina-faktūras, ir atrodamas arī

TARIC datu bāzē).

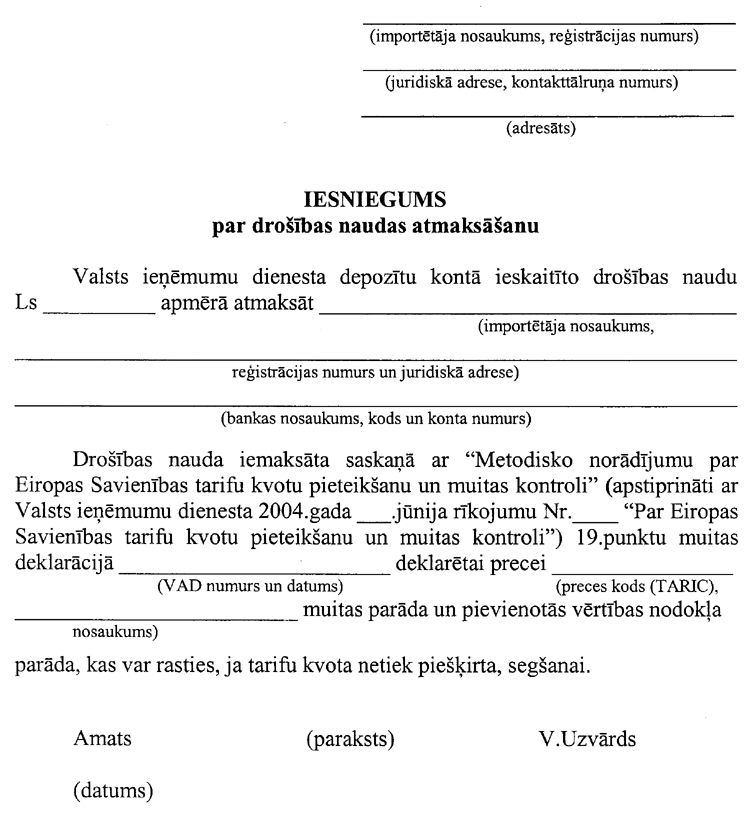

11. Piesakot tarifu kvotu, kas ir kritiska vai bloķēta,

deklarētājs kopā ar VAD un pavaddokumentiem iesniedz muitas

iestādē iesniegumu par drošības naudas atmaksāšanu, kurā norāda

uzņēmuma nosaukumu, reģistrācijas numuru, bankas nosaukumu, kodu

un norēķina konta numuru, kā arī iemaksātās drošības naudas summu

(1.pielikums). Drošības naudu deklarētājam atmaksā, ja tiek

piešķirta nulles vai samazinātā muitas tarifa likme.

12. Ja tiek piemērota vienkāršotās deklarēšanas procedūra, tarifu

kvota nevar tikt piemērota, kamēr muitas iestādē nav iesniegts

papildu VAD un tarifu kvotas piešķiršanai nepieciešamais preču

izcelsmi apliecinošais dokuments, kā arī citi dokumenti, ja tie

ir paredzēti regulā par attiecīgās tarifu kvotas atvēršanu.

Deklarētājs iesniedz iepriekš minētos dokumentus (papīra

formātā), pirms tarifu kvota tiek izsmelta. Vietējās muitošanas

gadījumā tarifu kvota var tikt pieprasīta, tikai iesniedzot

muitas iestādē VAD, preces izcelsmi apliecinošu dokumentu un

citus tarifu kvotas piešķiršanai nepieciešamos dokumentus, ja

tādi ir paredzēti regulā par attiecīgās tarifu kvotas atvēršanu

(Eiropas Komisijas regulas Nr.2454/93 256.panta 2.punkts un

308.panta 3.punkts).

III. VAD ar tarifu kvotu pieprasījumu apstrāde un tarifu kvotas pieteikuma noformēšana

13. VAD ar tarifu kvotas

pieprasījumu muitas iestādes amatpersona noformē tajā pašā dienā,

kad tas ir iesniegts muitas iestādē.

14. Pieņemot VAD ar tarifu kvotas pieprasījumu, muitas iestādes

amatpersona pārbauda:

14.1. VAD norādīto ziņu pareizību, tajā skaitā:

14.1.1. vai norādītais preču TARIC kods un izcelsmes

valsts atbilst pieprasītās tarifu kvotas kārtas numuram, kā arī

vai nav noteikti papildus nosacījumi, kas nepieciešami tarifu

kvotas piešķiršanai (izmantojot TARIC datu bāzi);

14.1.2. vai mērvienības, kurās ir izteikts VAD norādītais preču

daudzums, atbilst mērvienībām, kurās ir izteikts pieprasītās

tarifu kvotas apjoms;

14.2. preču izcelsmi apliecinoša dokumenta un citu tarifu kvotas

piešķiršanai nepieciešamo dokumentu (ja tādi ir paredzēti)

esamību un derīgumu;

14.3. pieprasītās tarifu kvotas statusu, tajā skaitā:

14.3.1. vai tarifu kvota ir spēkā VAD reģistrācijas brīdī (tarifu

kvotas spēkā esamības perioda sākuma un beigu datums);

14.3.2. vai tarifu kvota nav izsmelta (atlikums nav nulle);

14.3.3. vai tarifu kvota ir vai nav kritiska, kā arī – ir vai nav

bloķēta;

14.4. vai ir iemaksāta drošības nauda (kritiskas un bloķētas

tarifu kvotas gadījumā).

15. Šo norādījumu 15.3.apakšpunktā minētās pārbaudes muitas

iestādes amatpersona veic, izmantojot Eiropas Komisijas

QUOTA datu bāzi, kura ir pieejama Eiropas Komisijas

interneta mājaslapā

http://europa.eu.int/comm/taxation_customs/dds/lv/. Gadījumā, ja

Eiropas Komisijas interneta mājaslapa nav pieejama sakaru

traucējumu vai citu tehnisku iemeslu dēļ, minēto informāciju

muitas iestādes amatpersona pieprasa VID GMP ES integrētā tarifa

projekta daļā.

16. Ja muitas iestādes amatpersona konstatē, ka pieprasītā tarifu

kvota ir izsmelta (atlikums ir nulle), tā veic VAD labošanu

(ASYCUDA), piemērojot importētām precēm muitas tarifa

pamatlikmi jeb trešo valstu likmi (ja nav iespējams izmantot

citus atvieglojumus), un veic citas muitas procedūras “izlaišana

brīvam apgrozījumam” piemērošanas formalitātes.

17. Piemērojot tarifu kvotu, muitas nodokli aprēķina,

pamatojoties uz attiecīgās kvotas tarifa likmi (samazināto vai

nulles muitas tarifa likmi).

18. Ja pieprasītā tarifu kvota ir kritiska vai bloķēta, kā arī ja

ES regula, kura nosaka tarifu kvotu, vēl nav publicēta Eiropas

Komisijas oficiālajā žurnālā, deklarētājs iemaksā drošības naudu

VID depozītu kontā, kas vienāda ar starpību starp nodokļu (muitas

nodokļa un pievienotās vērtības nodokļa) summu, kas aprēķināta,

piemērojot muitas tarifa pamatlikmi, un nodokļu summu, kas

aprēķināta, piemērojot samazināto vai nulles muitas tarifa

likmi.

19. Lai ASYCUDA noformēta VAD 47.ailē tiktu uzrādīta

aprēķinātā drošības naudas summa, VAD 31.ailē (zem preces

apraksta) norāda maksājuma koda veidu “31” (drošības nauda ES

tarifu kvotai) un maksājumu kārtības kodu (piemēram,

&31A&, ja tūlītējā samaksa, vai &31C&, ja

maksājumu veic ar bankas pārskaitījumu). Veicot lokālo pārbaudi,

parādās tabula, kurā ieraksta aprēķina pamatu, no kura rēķina

muitas nodokli un aprēķināto drošības naudas summu.

20. Pēc 15.punktā minēto pārbaužu veikšanas muitas iestādes

amatpersona novērtē (piešķir “L” numuru), apstiprina VAD un

sagatavo tarifu kvotas pieteikumu (turpmāk – pieteikums). Tarifu

kvotas pieteikumu muitas iestādes amatpersona izdrukā no

ASYCUDA Lietotāju noteikto izdruku saraksta (veidlapa

Nr.221). Pieteikumā norādāmie dati minēti šo norādījumu

2.pielikumā. Izdrukāto pieteikumu muitas iestādes amatpersona

paraksta, norādot savu vārdu, uzvārdu, tālruņa un faksa numuru un

apzīmogo ar muitas iestādes zīmogu.

21. Ja VAD ir pieprasītas vairākas tarifu kvotas (vairākiem preču

kodiem), muitas iestādes amatpersona sagatavo pieteikumu par

katru pieprasīto tarifu kvotu (katrai precei).

22. Sagatavotos pieteikumus muitas iestādes amatpersona

nekavējoties, bet ne vēlāk kā līdz nākamās darba dienas

plkst.10.00 (no attiecīgā VAD reģistrācijas datuma) nosūta pa

faksu VID GMP ES integrētā tarifa projekta daļai.

23. Lai pārliecinātos, ka VID GMP ES integrētā tarifa projekta

daļa ir saņēmusi pieteikumu, muitas iestādes amatpersona izdrukā

apstiprinājumu par faksa nosūtīšanu. Ja nepieciešams, muitas

iestādes amatpersona var telefoniski pārliecināties par iesniegtā

pieteikuma saņemšanu.

24. VAD ar tarifu kvotas pieprasījumu tiek novirzīts uz

ASYCUDA “zilo ceļu” līdz brīdim, kad tiek saņemta atbilde

par tarifu kvotas piešķiršanu no VID GMP ES integrētā tarifa

projekta daļas (pa faksu).

25. Pēc pieteikuma sagatavošanas un nosūtīšanas muitas procedūru

“izlaišana brīvam apgrozījumam” noslēdz un preces izlaiž brīvam

apgrozījumam.

26. Muitas iestādes amatpersona, kura apstrādā VAD ar tarifu

kvotas pieprasījumu, atbild par pieteikuma sagatavošanu un

nosūtīšanu VID GMP ES integrētā tarifa projekta daļai šo

norādījumu 23.punktā noteiktajā laikā, kā arī par pieteikumā

sniegtās informācijas atbilstību iesniegtajiem pavaddokumentiem.

27. Gadījumā, ja sakaru traucējumu vai citu tehnisku

iemeslu dēļ nav iespējams laikus nosūtīt pieteikumu pa faksu VID

GMP ES integrētā tarifa projekta daļai, muitas iestādes

amatpersona informē par to minēto struktūrvienību telefoniski

vai, ja nav iespējams, pa elektronisko pastu, un nosūta tarifu

kvotas pieteikšanai nepieciešamo informāciju pa elektronisko

pastu. Tiklīdz sakaru traucējumi ir novērsti, muitas iestādes

amatpersona nosūta pa faksu VID GMP ES integrētā tarifa projekta

daļai attiecīgo pieteikumu ar paskaidrojumu, atbildīgās

amatpersonas parakstu un tā atšifrējumu.

28. Ja VID GMP ES integrētā tarifa projekta daļas atbildīgā

amatpersona konstatē, ka pieteikumā norādītā informācija nav

precīza vai ir nepilnīga, tā pieprasa muitas iestādes

atbildīgajai amatpersonai iesniegt papildu informāciju par

pieteikumā norādītajiem datiem, attiecīgā VAD un pavaddokumentu

kopiju, kā arī veikt papildu pārbaudes.

29. Aizsūtītā pieteikuma oriģinālu kopā ar attiecīgā VAD

eksemplāru un pavaddokumentiem muitas iestādes atbildīgā

amatpersona uzglabā atsevišķi no pārē-jiem VAD līdz brīdim, kamēr

no VID GMP ES integrētā tarifa projekta daļas pa faksu netiek

saņemta atbilde par pieprasītās tarifu kvotas

piešķiršanu.

IV. Tarifu kvotu piešķiršana un izmantošanas kontrole

30. Iesniegtos pieteikumus VID GMP

ES integrētā tarifa projekta daļa pārbauda, apkopo un nosūta

Eiropas Komisijai reizi dienā līdz plkst.15.00, izņemot

brīvdienas un svētku dienas. Eiropas Komisija, pamatojoties uz

VAD reģistrācijas datumu, piešķir tarifu kvotas, ņemot vērā katrā

pieteikumā norādīto daudzumu, un informē VID GMP ES integrētā

tarifa projekta daļu par ikdienas piešķiršanas rezultātiem

Eiropas Komisijas Nodokļu un muitas ģenerāldirektorāta

norādījumos “Par tarifu kvotu administrēšanu” noteiktajā

kārtībā.

31. Pamatojoties uz Eiropas Komisijas atbildi par tarifu kvotu

piešķiršanu, VID GMP ES integrētā tarifa projekta daļas

amatpersona norāda katrā pieteikumā piešķirtās tarifu kvotas

apmēru (procentos no pieteikumā norādītā preču daudzuma), datumu,

kad tiek saņemta elektroniskā atbilde no Eiropas Komisijas,

parakstās, norādot vārdu un uzvārdu, un pa faksu nosūta to

attiecīgajai muitas iestādei.

32. Ja pieteikumā norādītais tarifu kvotas apmērs ir 100%, tarifu

kvota ir piešķirta visam pieteikumā norādītajam preču daudzumam.

Ja pieteikumā norādītais tarifu kvotas apmērs ir mazāks nekā

100%, tarifu kvotai noteikto samazināto vai nulles likmi var

piemērot tikai attiecīgajai daļai no importētajām precēm.

Pieteikumā norādītais tarifu kvotas apmērs “0%” nozīmē, ka tarifu

kvota netiek piešķirta.

33. Eiropas Komisijas piešķirto tarifu kvotas apjomu nav atļauts

piemērot citām precēm, kas nav norādītas attiecīgajā pieteikumā,

kā arī piemērot to attiecībā uz citiem VAD.

34. Atbildi uz iesniegto pieteikumu par tarifu kvotas piešķiršanu

muitas iestāde saņem pēc trim darba dienām, ieskaitot VAD

reģistrācijas dienu. Ja pieprasītā tarifu kvota ir bloķēta,

atbilde uz iesniegto pieteikumu tiks saņemta ne ātrāk par datumu,

līdz kuram tarifu kvota ir bloķēta (datums, līdz kuram tarifu

kvota ir bloķēta, norādīts QUOTA datu bāzē).

35. No VID GMP ES integrētā tarifa projekta daļas pa faksu

saņemtās atbildes (ar norādīto Eiropas Komisijas piešķirto tarifu

kvotas apmēru) tiek uzglabātas kopā ar VAD un pavaddokumentu

oriģināliem attiecīgajā muitas iestādē.

36. Ja atbilde uz tarifu kvotas pieteikumu, kura VAD

reģistrācijas brīdī nebija kritiska, ir 100%, atbildīgā muitas

iestādes amatpersona pievieno pieteikumu VAD oriģinālam un noņem

šo VAD no ASYCUDA “zilā ceļa”.

37. Ja tarifu kvota, kura VAD reģistrācijas brīdī nebija

kritiska, tiek piešķirta mazāk nekā 100%, muitas iestādes

amatpersona dienas laikā nosūta atbildi par tarifu kvotas

piešķiršanu kopā ar VAD un pavaddokumentiem (muitas iestādē

paliek dokumentu kopijas) uzraudzības muitas iestādei, kura uz

tās pamata 5 darba dienu laikā veic nodokļu pārrēķinu un sagatavo

lēmumu par muitas un citu nodokļu parādu.

38. Lēmums par muitas un citu nodokļu parādu tiek

sagatavots

2 eksemplāros, no kuriem viens paliek uzraudzības muitas iestādē

un otrais kopā ar pavadvēstuli tiek nosūtīts deklarētājam.

Papildus aprēķinātās nodokļu summas deklarētājs maksā valsts

budžetā lēmumā norādītajā termiņā.

39. Pēc lēmuma par muitas un citu nodokļu parādu pieņemšanas

uzraudzības muitas iestādes amatpersona izdara labojumus VAD

elektroniskajā versijā (ASYCUDA), pamatojoties uz

piešķirtās tarifu kvotas apmēru, un noņem šo VAD no

ASYCUDA “zilā ceļa”.

40. Gadījumā, ja tarifu kvota piešķirta 0% apmērā, no attiecīgā

VAD izņem tarifu kvotas identificēšanas parametrus (36., 39. un

44.aile) un piemēro precei muitas tarifa pamatlikmi vai

preferenciālo likmi, ja tāda ir paredzēta.

41. Gadījumā, ja tarifu kvota piešķirta daļēji (vairāk nekā 0%,

bet mazāk nekā 100%), VAD norādīto informāciju par preci sadala

divās pozīcijās, izmantojot pēcizlaišanas labojumu funkciju.

Pirmajai preces daļai 36., 39. un 44.ailē saglabā tarifu kvotas

identificēšanas parametrus, mainot preču daudzumu; otrajai preces

daļai ieraksta preču daudzumu, kuram tarifu kvota netiek

piešķirta, un piemēro nodokļa pamatlikmi vai preferenciālo likmi,

ja tāda ir paredzēta. Preču kods un izcelsme (33. un 34.aile)

abās pozīcijās paliek vienādas.

42. Izlaboto VAD versiju uzraudzības muitas iestādes amatpersona

izdrukā uz baltas lapas 3 eksemplāros, paraksta un apzīmogo ar

personīgo zīmogu. Pirmais labotais VAD eksemplārs paliek

uzraudzības muitas iestādē kopā ar sākotnējo VAD un

pavaddokumentiem, otrais tiek nosūtīts deklarētājam un trešais –

muitas iestādei, kurā tiek noformēts sākotnējais VAD.

43. 14 dienu laikā pēc lēmuma par muitas un citu nodokļu parādu

pieņemšanas uzraudzības muitas iestādes atbildīgā amatpersona

reģistrē to Centrālajā muitas informāciju sistēmā (CMIS).

44. Saņemto atbildi uz pieteikumu par kritiskas vai bloķētas

tarifu kvotas piešķiršanu kopā ar attiecīgo VAD un maksājuma

dokumentu, ar kuru tiek samaksāta drošības nauda, kā arī

deklarētāja iesniegumu par drošības naudas atmaksāšanu (muitas

iestādē paliek dokumentu kopijas) atbildīgā muitas iestādes

amatpersona dienas laikā nosūta uzraudzības muitas iestādei, kura

uz tās pamata 5 darba dienu laikā veic nodokļu pārrēķinu, kā arī

sagatavo lēmumu par iemaksātās drošības naudas ieskatīšanu valsts

budžetā un/vai lēmumu par iemaksātās drošības naudas

atmaksāšanu.

45. Lēmums par iemaksātās drošības naudas ieskaitīšanu valsts

budžetā un/vai lēmums par iemaksātās drošības naudas atmaksāšanu

tiek sagatavots

3 eksemplāros, no kuriem viens paliek uzraudzības muitas iestādē,

otrais tiek nosūtīts VID GMP Muitas maksājumu uzskaites daļai un

trešais kopā ar pavadvēstuli tiek nosūtīts deklarētājam.

46. VID GMP Muitas maksājumu uzskaites daļa, pamatojoties uz

pieņemto lēmumu, 15 dienu laikā ieskaita drošības naudu valsts

budžetā vai deklarētāja norādītajā bankas kontā.

47. Pēc lēmuma par iemaksātās drošības naudas atmaksāšanu un/vai

lēmuma par iemaksātās drošības naudas ieskaitīšanu valsts budžetā

uzraudzības iestādes amatpersona noņem attiecīgo VAD no

ASYCUDA “zilā ceļa”.

48. Ja tiek pieņemts lēmums par iemaksātās drošības naudas

atmaksāšanu un/vai lēmums par iemaksātās drošības naudas

ieskaitīšanu valsts budžetā, VAD ASYCUDA nelabo.

V. Tarifu kvotu pieteikšana pēcmuitošanas kārtībā un nodokļu atmaksāšana

49. Deklarētājam ir tiesības trīs

gadu laikā, skaitot no VAD reģistrācijas datuma, pieprasīt tarifu

kvotu pēc preču izlaišanas, kā arī pēc perioda, kuram šī tarifu

kvota tiek noteikta, izbeigšanās, ar nosacījumu, ka:

49.1. attiecīgais VAD tika iesniegts pirms minētā trīs gadu

termiņa izbeigšanās;

49.2. tarifu kvota, kuras spēkā esamības periods atbilst VAD

reģistrācijas datumam, nav izsmelta (atlikums nav nulle);

49.3. attiecīgais VAD tika reģistrēts pēc 2004.gada

1.maija.

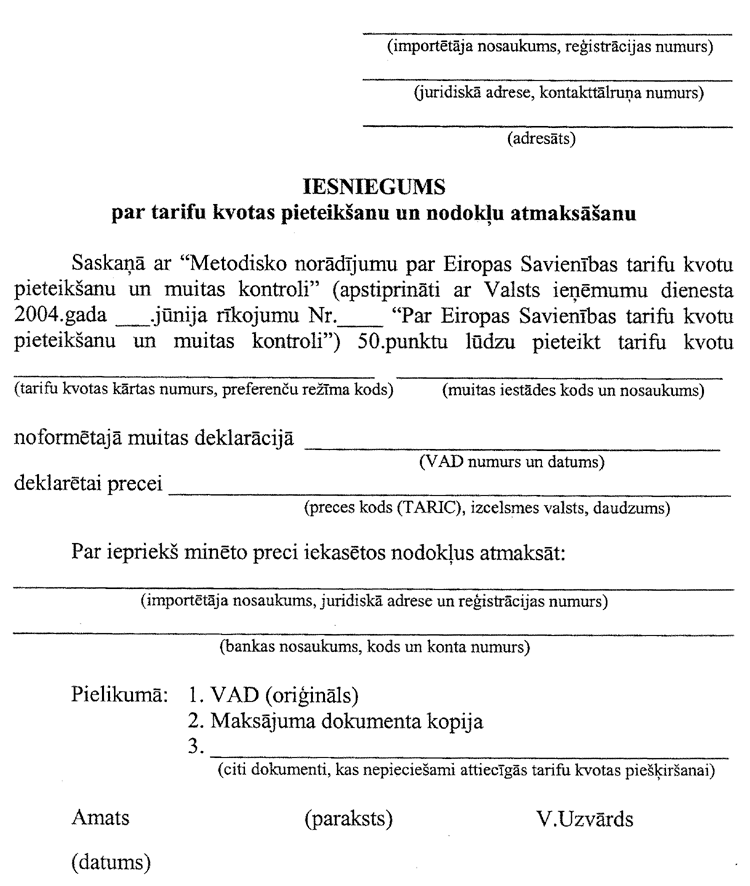

50. Lai pieprasītu tarifu kvotu pēc preču izlaišanas, deklarētājs

iesniedz uzraudzības muitas iestādē, kuras pakļautībā esošajā

muitas iestādē tika iesniegts un noformēts attiecīgais VAD,

iesniegumu par tarifu kvotas pieteikšanu un nodokļu atmaksu, kurā

norāda preferenču režīma kodu un attiecīgās tarifu kvotas numuru,

VAD datumu un numuru, preču kodu, kuram šī tarifu kvota ir

paredzēta, kā arī bankas nosaukumu, kodu un norēķina konta

numuru, kurā var tikt ieskaitīta pārmaksātā muitas un pievienotās

vērtības nodokļa summa (3.pielikums). Iesniegumam deklarētājs

pievieno attiecīgu VAD (oriģinālu), maksājuma dokumenta kopiju,

kā arī izcelsmi apliecinošu dokumentu un citus dokumentus, ja

tādi paredzēti tarifu kvotas piešķiršanai.

51. Uzraudzības muitas iestādes amatpersona 2 darba dienu laikā

izskata deklarētāja iesniegumu, veicot šādas pārbaudes:

51.1. vai attiecīgais VAD ir reģistrēts un nav anulēts;

51.2. vai VAD ir pievienots atbilstošs preču izcelsmi apliecinošs

dokuments un citi dokumenti, kas nepieciešami tarifu kvotas

piešķiršanai (ja tādi ir paredzēti regulā par attiecīgās tarifu

kvotas atvēršanu);

51.3. vai VAD norādītie dati atbilst pieprasītajai tarifu kvotai

(sk. šo norādījumu 15.1.apakšpunktu);

51.4. vai tarifu kvota par attiecīgo periodu (kurā iekļaujas VAD

reģistrācijas datums) nav izsmelta;

51.5. vai VAD ir reģistrēts pēc 2004.gada 1.maija.

52. Pēc iepriekš minēto pārbaužu veikšanas uzraudzības muitas

iestādes amatpersona sagatavo tarifu kvotas pieteikumu,

izdrukājot to no ASYCUDA Lietotāju noteikto izdruku

saraksta (veidlapas Nr.221). Izdrukātajā pieteikumā uzraudzības

muitas iestādes amatpersona ar roku ieraksta tarifu kvotai

atbilstošu preferenču režīma kodu un tarifu kvotas kārtas numuru

un paraksta to, norādot savu vārdu, uzvārdu, tālruņa un faksa

numuru (2.pielikums).

53. Sagatavoto pieteikumu uzraudzības muitas iestādes amatpersona

nekavējoties nosūta pa faksu VID GMP ES integrētā tarifa projekta

daļai.

54. Ja atbilde uz pieteikumu ir negatīva (piešķirts 0%),

uzraudzības muitas iestādes amatpersona kopā ar pavadvēstuli

nosūta deklarētājam viņa iesniegto VAD oriģinālu.

55. Ja atbilde uz pieteikumu ir pozitīva (līdz 100%), uzraudzības

muitas iestādes amatpersona uz tās pamata 5 darba dienu laikā

veic nodokļu pārrēķinu, kā arī sagatavo lēmumu par muitas un citu

nodokļu atmaksāšanu.

56. Lēmums par muitas un citu nodokļu atmaksāšanu tiek

sagatavots

3 eksemplāros, no kuriem viens paliek uzraudzības muitas iestādē,

otrais tiek nosūtīts VID GMP Muitas maksājumu uzskaites daļai un

trešais kopā ar pavadvēstuli tiek nosūtīts deklarētājam.

57. VID GMP Muitas maksājumu uzskaites daļa, pamatojoties uz

pieņemto lēmumu, 15 dienu laikā ieskaita pārmaksātos nodokļus

deklarētāja norādītajā bankas kontā.

58. Pēc lēmuma par muitas un citu nodokļu atmaksāšanu pieņemšanas

uzraudzības muitas iestādes amatpersona izdara labojumus VAD

elektroniskajā versijā (ASYCUDA), pamatojoties uz

piešķirtās tarifu kvotas apmēru.

59. Gadījumā, ja tarifu kvota ir piešķirta 100% apmērā,

attiecīgajā VAD ieraksta tarifu kvotas identificēšanas parametrus

(36., 39. un 44.aile) un pārrēķina nodokļus, piemērojot tarifu

kvotai noteikto nulles vai samazināto muitas tarifa likmi.

60. Gadījumā, ja tarifu kvota ir piešķirta daļēji, VAD norādītā

informācija par preci tiek sadalīta šo norādījumu 42.punktā

noteiktajā kārtībā.

61. Izlaboto VAD versiju uzraudzības muitas iestādes amatpersona

izdrukā uz baltās lapas 3 eksemplāros, paraksta un apzīmogo ar

personīgo zīmogu. Pirmais labotais VAD eksemplārs paliek

uzraudzības muitas iestādē kopā ar sākotnējo VAD un

pavaddokumentiem, otrais kopā ar lēmumu par muitas un citu

nodokļu atmaksāšanu un pavadvēstuli tiek nosūtīts deklarētājam un

trešais – muitas iestādei, kurā tiek noformēts sākotnējais

VAD.

62. 14 dienu laikā pēc lēmuma par muitas un citu nodokļu

atmaksāšanu pieņemšanas uzraudzības muitas iestādes atbildīgā

amatpersona reģistrē to Centrālajā muitas informāciju sistēmā

(CMIS).

VI. Tarifu kvotu pieteikumu labošana un anulēšana

63. Tarifu kvotas pieteikumos nav

pieļaujami labojumi ar roku, izņemot šo norādījumu 53.punktā

minēto gadījumu.

64. Veicot jebkādus labojumus VAD, kurā pieprasīta tarifu kvota,

atbildīgā muitas iestādes vai uzraudzības muitas iestādes

amatpersona nekavējoties informē par to VID GMP ES integrētā

tarifa projekta daļu.

65. Iepriekš saskaņojot to ar VID GMP ES integrētā tarifa

projekta daļu, atbildīgā muitas iestādes amatpersona anulē tarifu

kvotas pieteikumu gadījumā, ja:

65.1. VAD, uz kura pamata pieteikums ir iesniegts, tiek

anulēts;

65.2. VAD, uz kura pamata pieteikums ir iesniegts, tiek izdarīti

labojumi, kas ietekmē tarifu kvotas piemērošanu (VAD 33., 34.,

35., 36., 38., 39., 41. un 46.aile; VAD reģistrācijas datums un

numurs nemainās).

66. Lai anulētu tarifu kvotas pieteikumu, atbildīgā muitas

iestādes amatpersona nosūta pa faksu VID GMP ES integrētā tarifa

projekta daļai sākotnēji iesniegto pieteikumu ar atzīmi “aNULĒT”,

norādot anulēšanas iemeslu, savu parakstu, vārdu, uzvārdu un

tālruņa numuru, kā arī dokumentu, uz kura pamata tiek veikti

labojumi VAD. Pieteikuma anulēšana ir neatgriezeniska un tās

atcelšana nav pieļaujama.

67. Pēc VAD iesniegšanas, kas nomaina sākotnējo (anulēto) VAD,

vai labojumu veikšanas sākotnējā VAD, atbildīgā muitas iestādes

amatpersona noformē jaunu (laboto) tarifu kvotas pieteikumu (ja

tarifu kvota tajā ir paredzēta), norādot:

67.1. gadījumā, ja VAD tiek anulēts – anulētā VAD reģistrācijas

numuru un datumu;

67.2. gadījumā, ja VAD tiek izdarīti labojumi, nemainot VAD

datumu un numuru (saskaņā ar 66.2.apakšpunktu) – “LABOTS”.

68. Sagatavotos pieteikumus muitas iestādes amatpersona paraksta,

norādot vārdu, uzvārdu, tālruņa un faksa numuru, apzīmogo ar

muitas iestādes zīmogu un nekavējoties nosūta pa faksu VID GMP ES

integrētā tarifa projekta daļai.

69. Labotais vai no jauna iesniegtais VAD tiek novirzīts uz

ASYCUDA “zilo ceļu” līdz brīdim, kad tiek saņemta atbilde

par tarifu kvotas piešķiršanu no VID GMP ES integrētā tarifa

projekta daļas.

70. No VID GMP ES integrētā tarifa projekta daļas pa faksu

saņemtās atbildes uz tarifu kvotas pieteikumiem, kas tiek

nosūtīti anulēto pieteikumu vietā, (ar norādīto Eiropas Komisijas

piešķirto tarifu kvotas apmēru) tiek uzglabātas kopā ar VAD un

pavaddokumentu oriģināliem attiecīgajā muitas iestādē. Gadījumā,

ja tarifu kvotas pieteikums ir noformēts uz VAD pamata, kas

nomaina anulēto VAD, jaunajam VAD pievieno arī sākotnējā

(anulētā) pieteikuma kopiju.

VII. Tarifu kvotu pieteikumu reģistrācijas kārtība

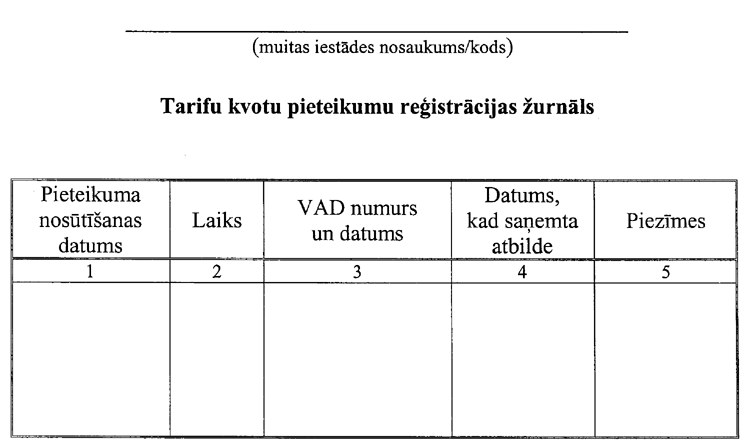

71. Visus iesniegtos pieteikumus

atbildīgā muitas amatpersona reģistrē tarifu kvotu pieteikumu

reģistrācijas žurnālā atbilstoši šo norādījumu 4.pielikumā

norādītajam paraugam. Reģistrācijas žurnāls var būt arī

elektroniskā veidā.

72. Ja VAD tiek pieprasītas vairākas tarifu kvotas (vairākiem

preču kodiem), reģistrācijas žurnāla 5.ailē “Piezīmes” norāda arī

preču kārtas numurus, kurām tarifu kvotas ir pieprasītas.

73. Ja tarifu kvotas pieteikums tiek atsaukts (anulēts),

reģistrācijas žurnāla attiecīgajā rindā 5.ailē izdara ierakstu

“Anulēts”.

74. Ja anulētā pieteikuma vietā tiek nosūtīts jauns (labots)

pieteikums, reģistrācijas žurnāla attiecīgajā rindā 5.ailē norāda

jauna pieteikuma nosūtīšanas datumu un laiku.

1.pielikums

2.pielikums

Tarifu kvotas pieteikumā norādāmie dati

1. Muitas iestādes kods

2. Muitas iestādes nosaukums

3. VAD reģistrācijas numurs

4. VAD reģistrācijas datums

5. Preces kods (TARIC)

6. Preces izcelsmes valsts

7. Preferenču režīma kods

8. Tarifu kvotas kārtas numurs

9. Preču neto svars

10. Preču bruto svars

11. Papildu mērvienība

12. Statistiskā vērtība

13. Atbildīgās muitas iestādes amatpersonas paraksts, tā

atšifrējums, tālruņa un faksa numurs

3.pielikums

4.pielikums

Valsts ieņēmumu dienesta rīkojums Nr.1160

Grozījumi ar Valsts ieņēmumu dienesta 2004.gada 27.aprīļa rīkojumu Nr.657 "Par TIR karnešu noformēšanu" apstiprinātajā "TIR karnetes noformēšanas kārtībā"

Korupcijas novēršanas un apkarošanas biroja dienesta informācija Nr.1/4968

Par politisko organizāciju priekšvēlēšanu perioda izdevumu deklarācijām