ATSAUCĒ IETVERT:

Par Latvijas tautsaimniecības soļiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.07.2000., Nr. 269 https://www.vestnesis.lv/ta/id/9232

|

RĪKI

Publikācijas atsauceATSAUCĒ IETVERT:

Par Latvijas tautsaimniecības soļiem. Publicēts oficiālajā laikrakstā "Latvijas Vēstnesis", 25.07.2000., Nr. 269 https://www.vestnesis.lv/ta/id/9232

Paraksts pārbaudītsNĀKAMAIS Par Pasaules koledžas stipendijām Latvijas skolu absolventiem Vēl šajā numurā25.07.2000., Nr. 269 |

Par Latvijas tautsaimniecības soļiem

Ar 2000. gada jūnija skatu &n No Ekonomikas ministrijas sagatavotā ziņojuma

Satura rādītājs

| Saīsinājumi, mērvienības un nosacītie apzīmējumi | "LV" 259/261, 2.lpp. |

| 1. Ekonomiskais stāvoklis un valdības politika: | |

| īss kopsavilkums ........................................................................"LV 259/261, 2.lpp. | |

| 1.1. Makroekonomiskā attīstība | "LV" 259/261, 2.lpp. |

| 1.2. Valdības ekonomiskās politikas mērķi un prioritātes | "LV" 259/261, 2.lpp. |

| 2. Ārējā ekonomiskā vide ........................................................."LV" 259/261, 2.lpp. | |

| 3. Ekonomiskā un sociālā attīstība .................................................."LV" 262, 2.lpp. | |

| 3.1. Iekšzemes kopprodukts | "LV" 262, 2.lpp. |

| 3.1.1. Attīstības tendences un struktūra | "LV" 262, 2.lpp. |

| 3.1.2. Prognozes | "LV" 262, 2.lpp. |

| 3.2. Cenas | "LV" 262, 2.lpp. |

| 3.2.1. Privātā patēriņa cenas | "LV" 262, 2.lpp. |

| 3.2.2. Ražotāju cenas, būvniecības un ārējās tirdzniecības cenas | "LV" 262, 2.lpp. |

| 3.3. Maksājumu bilance un ārējās tirdzniecības apgrozījums | "LV" 263/265,17.lpp. |

| 3.3.1. Maksājumu bilance | "LV" 263/265,17.lpp. |

| 3.3.2. Ārējās tirdzniecības apgrozījums | |

| pa preču grupām un valstīm | "LV" 263/265,17.lpp. |

| 3.3.3. Pakalpojumu eksports un imports | "LV" 263/265,17.lpp. |

| 3.3.4. Ārējās tirdzniecības politika | "LV" 263/265,17.lpp. |

| 3.4. Investīcijas | "LV" 263/265,18.lpp. |

| 3.4.1. Kapitāls un investīcijas | "LV" 263/265,18.lpp. |

| 3.4.2. Valsts investīciju programma | "LV" 263/265,18.lpp. |

| 3.4.3. Ārvalstu tiešās investīcijas | "LV" 263/265,18.lpp. |

| 3.5. Monetārā sektora attīstības rādītāji | |

| un valūtas maiņas kurss | "LV" 266/268, 12.lpp. |

| 3.5.1. Monetārā politika, banku sistēma | |

| un vērtspapīru tirgus | "LV" 266/268, 12.lpp. |

| 3.5.2. Latvijas banku sistēmas monetārie rādītāji | "LV" 266/268, 12.lpp. |

| 3.5.3. Noguldījumu un kredītu procentu likmes | "LV" 266/268, 12.lpp. |

| 3.5.4. Valūtas maiņas kurss | |

| un Latvijas Bankas ārējās rezerves | "LV" 266/268, 12.lpp. |

| 3.6. Valsts fiskālais stāvoklis | "LV" 269, 2.lpp. |

| 3.6.1. Fiskālā politika un valsts parāds | "LV" 269, 2.lpp. |

| 3.6.2. Nodokļu ieņēmumi | "LV" 269, 2.lpp. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

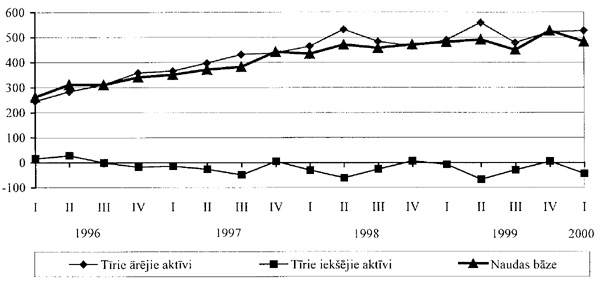

3.6.3. Kopbudžeta izdevumi 3.7. Iedzīvotāju dzīves līmenis un nodarbinātība 3.7.1. Iedzīvotāju dzīves līmenis 3.7.2. Iedzīvotāju personīgais patēriņš un pirktspēja 3.7.3. Nodarbinātība un bezdarbs 4. Tautsaimniecības nozaru struktūra un dinamika 4.1. Apstrādājošā rūpniecība 4.2. Transports un sakari 4.2.1. Autotransports 4.2.2. Ostu saimniecība 4.2.3. Dzelzceļa transports 4.2.4. Aviācija un lidostas "Rīga" darbība 4.2.5. Sakari 4.3. Būvniecība 4.4. Enerģētika 4.4.1. Attīstības aktualitātes 4.4.2. Energoapgāde 4.4.3. Energoapgādes regulēšanas padome 4.4.4. Cenas un tarifi 4.4.5. PVAS "Latvenergo" un a/s "Latvijas gāze" debitoru un kreditoru parādu analīze 4.5. Lauksaimniecība 4.6. Iekšzemes tirdzniecība un maksas pakalpojumi 4.7. Tūrisms 4.8. Informācijas tehnoloģijas 5. Ekonomiskās politikas prioritātes un reformas 5.1. Integrācija Eiropas Savienībā 5.1.1. Pašreizējais stāvoklis 5.1.2. Eiropas Savienības pirmsiestāšanās finansu palīdzība 5.2. Nacionālās programmas 5.3. Privatizācija 5.3.1. Īpašuma struktūra un investīcijas privatizētajos uzņēmumos 5.3.2. Valsts īpašuma privatizācija 5.3.3. Akciju publiskais piedāvājums 5.3.4. Dzīvojamo māju privatizācija 5.3.5. Pašvaldību īpašuma objektu privatizācija 5.3.6. Zemes privatizācija 5.3.7. Privatizācijas sertifikātu piešķiršana un izmantošana 5.3.8. Valsts īpašuma privatizācijas fonds 5.4. Uzņēmējdarbības attīstības politika 5.5. Mazie un vidējie uzņēmumi 5.6. Konkurences veicināšana un monopoldarbības regulēšana 5.6.1. Konkurences politika 5.6.2. Sabiedrisko pakalpojumu regulēšana 5.7. Kvalitātes nodrošināšana 5.7.1. Kvalitātes nodrošināšanas nacionālā programma 5.7.2. Nacionālā standartizācija un metroloģija 5.7.3. Nacionālā akreditācijas sistēma 5.7.4. Patērētāju interešu aizsardzība 5.8. Īpaši atbalstāmo reģionu ekonomiskās attīstības politika 5.9. Speciālās ekonomiskās zonas un brīvostas 5.10. Izmaksu - izlaides tabulas statistikā 6. Rekomendācijas Turpinājums. Sākumu sk. "LV" nr. 259/261, 14.07.2000.; nr. 262, 18.07.2000.; nr. 263/265, 19.07.2000.; nr. 266/268, 21.07.2000. 3. Ekonomiskā un sociālā attīstība 3.5. Monetārā sektora attīstības rādītāji un valūtas maiņas kurss 3.5.4. Valūtas maiņas kurss un Latvijas Bankas ārējās rezerves Latvijas Banka darbojas līdzīgi tā sauktajai valūtas padomei1, brīvi pērkot un pārdodot ārvalstu valūtu. Pēc speciālistu atzinuma, tam, ka lats nav oficiāli piesaistīts SDR (atšķirībā no Igaunijas un Lietuvas, kurās ir stingrāks nacionālo valūtu fiksācijas veids, tā sauktā valūtas pārvaldes sistēma), ir zināmas priekšrocības. Tas ļauj vieglāk pielāgoties neprognozējamiem apstākļiem (tādiem kā aktīva valūtas spekulācija) un izvērst plašāku darbu monetārajā jomā, piemēram, regulēt banku likviditāti ar atvērtā tirgus operāciju palīdzību. Lai noturētu fiksētu valūtas kursu, ir nepieciešams pietiekams ārējo rezervju apjoms. Latvijas Bankas tīrās ārējās rezerves pastāvīgi sedz Latvijas naudas bāzi par vairāk nekā 100%. Ārvalstu valūtas rezerves tiek glabātas visās SDR valūtu grozu valūtās proporcionāli tā sastāvam. 1999. gada laikā Latvijas Bankas ārējie aktīvi ir pieauguši par 57 milj. latu jeb 12% (skatīt 3.22. zīmējumu). 3.22. zīmējums Latvijas Bankas tīrie ārējie aktīvi, tīrie iekšējie aktīvi un naudas bāze ceturkšņu griezumā (milj. latu, perioda beigās)

Naudas bāzes (skaidrā nauda apgrozībā un noguldījumi Latvijas Bankā) segums ar tīriem ārējiem aktīviem 2000. gada marta beigās bija 109%, un neto rezerves bija līdzvērtīgas valsts preču un nefaktorālo pakalpojumu importa aptuveni trīs mēnešu apjomam. Latvijai pievienojoties Eiropas Savienībai, nākošais solis būs iestāšanās Eiropas monetārajā savienībā. Tāpēc lata piesaiste eiro ir neizbēgama. Jau šobrīd nav nekādu tehnisku šķēršļu lata piesaistei eiro. Tomēr lata piesaistes maiņa nav paredzama tuvākajā nākotnē. Latvijas Banka ir nolēmusi saglabāt nacionālās valūtas piesaisti SDR valūtu grozam līdz Latvijas uzņemšanai ES.

3.6. Valsts fiskālais stāvoklis 3.6.1. Fiskālā politika un valsts parāds Pēdējo gadu ekonomiskās situācijas izmaiņas ir jūtami ietekmējušas valsts fiskālās politikas realizācijas rezultātus. To raksturo valsts kopbudžeta ieņēmumu pārsniegums pār izdevumiem (kopā ar privatizācijas ieņēmumiem): 1997. gadā par 40,5 milj. latu, 1998. gadā par 5,1 milj. latu, bet 1999. gadā fiskālais deficīts jeb izdevumu pārsniegums pār ieņēmumiem bija 155,9 milj. latu (skatīt 3.25. tabulu). 3.25. tabula Valsts konsolidētais kopbudžets (milj. latu)

IKP) |

1,2 | 0,1 | -4,3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* kopā ar privatizācijas ieņēmumiem Likumā Par valsts budžetu 1999. gadam un pieņemtajos grozījumos, kas samazināja izdevumu un ieņēmumu plānu, tika pieļauts fiskālā deficīta pieaugums līdz 4,6% no iekšzemes kopprodukta, faktiskais fiskālais deficīts bija 4,3%. Labvēlīgā situācija 1997. gadā un 1998. gadā ļāva pabeigt gadu ar budžeta pārpalikumu, bet Krievijas ekonomiskā krīze un neiegūtie plānotie privatizācijas ieņēmumi negatīvi ietekmēja kopbudžeta rādītājus 1999. gadā. Fiskālais deficīts 2000. gada 1. ceturksnī bija 2,1 milj. latu, - tas ir relatīvi neliels un saistīts ar to, ka 1. ceturksnī kavējās vairāku investīciju projektu īstenošana. To realizācija varētu sākties 2. ceturksnī. Tāpēc tiek prognozēts, ka budžeta deficīts 2. ceturkšņa beigās varētu būt aptuveni 54 milj. latu, bet gadā kopumā tas ir plānots 80 milj. latu apmērā jeb 2% no IKP. Budžeta fiskālā deficīta pieaugums 1999. gadā izraisīja arī valsts parāda pieaugumu līdz 510,7 milj. latu gada beigās, tai skaitā ārējais parāds bija 359 milj. latu, iekšējais parāds - 151,7 milj. latu. Salīdzinot ar 1998. gada beigām, valsts parāda apjoms pieauga par 138,1 milj. latu jeb 37,1% (skatīt 3.26. tabulu). 3.26. tabula Valsts parāda dinamika pa ceturkšņiem (perioda beigās, milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| eiroobligācijas | - | - | 91,7 | 90,4 | 130,1 | 125,8 | - | 96,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Valsts iekšējais parāds 1999. gada laikā nedaudz samazinājās, toties ārējais parāds pieauga uz pārdoto eiroobligāciju rēķina, kas 1999. gada beigās bija 36,2% no kopējās ārējo parādu summas. Tās tika emitētas sakarā ar to, ka privatizācijas process nenotika plānotajos termiņos un valsts pamatbudžetā netika saņemti ieņēmumi no privatizācijas. 2000. gada 1. ceturksnī ārējais un iekšējais parāds pieauga vēl par 40,3 milj. latu un sasniedza 550,9 milj. latu. Parāds pieauga uz iekšējā parāda vidējā termiņa aizņēmuma obligāciju rēķina (46,6 milj. latu).

3.6.2. Nodokļu ieņēmumi Kopbudžeta nodokļu ieņēmumi 1999. gadā, salīdzinot ar 1998. gadu, pieauga par 2,3% un par 0,9% pārsniedza 1999. gadam plānoto apjomu. Pieaugums saistīts ar divu nodokļu - iedzīvotāju ienākuma nodokļa un sociālās apdrošināšanas iemaksu pieaugumu. Citu nodokļu iekasētās summas ir palikušas 1998. gada līmenī (uzņēmuma ienākuma nodoklis, pievienotās vērtības nodoklis) vai arī nedaudz samazinājušās (īpašuma nodoklis, akcīzes nodoklis, muitas nodoklis). 2000. gada 1. ceturkšņa nodokļu ieņēmumi pieauguši par 4,1%, salīdzinot ar 1999. gada 1.ceturksni, bet samazinājušies par 7,1%, salīdzinot ar 1999. gada 4. ceturksni (skatīt 3.27. tabulu). 3.27. tabula Kopbudžeta nodokļu ieņēmumu dinamika pa ceturkšņiem (milj. latu)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ieņēmumi | 32,7 | 14,1 | 6,3 | 7,5 | 10,9 | 38,8 | 15,3 | 118,7 | 108,5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* Budžeta kontos ieskaitītie līdzekļi (bez summām, kuras izmaksātas darba vietās uz sociālā nodokļa rēķina). Iedzīvotāju ienākuma nodokļa summu pieaugums 1999. gadā pret 1998. gadu, kā arī 2000. gada 1. ceturksnī pret 1999. gada 1. ceturksni bijis visstraujākais un sastādīja attiecīgi 9,2% un 7,1%. 1999. gada pieaugumu veicināja vidējās darba samaksas pieaugums tautsaimniecībā, kā arī minimālās darba algas pieaugums. Arī 2000. gada 1. ceturksnī pieauga vidējā darba samaksa un nodarbināto skaits, kā arī uzlabojās nodokļu administrēšana. Sociālās apdrošināšanas iemaksu pieaugums 1999. gadā, salīdzinot ar 1998. gadu, bija 5,9% jeb 25,3 milj. latu, 2000. gada 1. ceturksnī, salīdzinot ar 1999. gada 1. ceturksni, - 7,6% jeb 7,8 milj. latu. Sociālās apdrošināšanas iemaksu kāpums tāpat kā iedzīvotāju ienākuma nodokļa pieaugums saistāms ar darba samaksas pieaugumu tautsaimniecībā, kā arī ar šo iemaksu administrēšanas darba uzlabošanos. Jāatzīmē, ka sociālā nodokļa un sociālās apdrošināšanas iemaksu parādi valsts speciālajam budžetam uz 2000. gada 1. aprīli bija 138,3 milj. latu (ietilpst piešķirtie termiņu pagarinājumi, gan laikā neizdarītie maksājumi). Pievienotās vērtības nodoklis 1999. gadā nomaksāts tādā pašā apjomā kā 1998. gadā. To noteica ekonomisko aktivitāšu samazināšanās. Turklāt iepriekšējā gada līmeni saglabāt lielā mērā līdzēja nodokļu administrēšanas pilnveidošana un šī nodokļa maksātāju skaita pieaugums. Izmaiņas pievienotās vērtības nodokļa piemērošanas kārtībā darījumos ar kokmateriāliem ar 1999. gada 1. jūliju sakārtoja nodokļu atmaksas eksportētājiem, palielinot pievienotās vērtības nodokļa maksājumus. Salīdzinot ar 1998. gadu, samazinājās pievienotās vērtības nodokļa kompensācija zemnieku saimniecībām. Šī nodokļa maksājumu pieaugumu 2000. gada 1. ceturksnī par 3,6% jeb 2,7 milj. latu, salīdzinot ar 1999. gada 1. ceturksni, veicināja ražošanas apjoma un mazumtirdzniecības kāpums, sevišķi martā. Tomēr 2000. gada 1. ceturkšņa pievienotās vērtības nodokļa (kā otra lielākā aiz sociālās apdrošināšanas iemaksām) izpilde ir tikai 22,5% no gada plāna. Pievienotās vērtības nodokļa parāds valsts pamatbudžetam ir 107,9 milj. latu, kas ir nedaudz pieaudzis, jo uzņēmumi ne vienmēr regulāri veic kārtējos maksājumus un audita rezultātā papildus aprēķinātas nodokļu summas uzņēmumiem. Akcīzes nodokļa maksājumi 1999. gadā valsts kopbudžetam deva tikai 155,1 milj. latu jeb 91,5% no iepriekšējā gada maksājumiem. Akcīzes nodokļa maksājumu apjoms ir atkarīgs no apliekamo preču struktūras (skatīt 3.28. tabulu), nodokļa likmju izmaiņām, kā arī patēriņa struktūras izmaiņām. Akcīzes nodokļa struktūrā 1999. gadā, salīdzinot ar 1998. gadu, ievērojami kritušies maksājumi par degvielas patēriņu. Šo samazinājumu noteica vairāki faktori: galvenie - naftas produktu patēriņa un importa samazinājums, cenu pieaugums pasaules tirgū, Krievijas ierobežojumi degvielas izvešanai. Pieaugot automobīļu parkam valstī, tas liecina par liela apjoma nelegālo tirdzniecību ar degvielu, par kuru nav nomaksāts nodoklis. 1999. gadā par alkoholiskajiem dzērieniem samaksātā akcīzes nodokļa īpatsvars salīdzinājumā ar 1998. gada ieņēmumiem ir palielinājies. Nodokļu ieņēmumus pozitīvi ietekmēja nodokļu likmju paaugstinājumi no 1. janvāra, 13. augusta un 11. decembra. Samazinoties stipro alkoholisko dzērienu patēriņam un pieaugot vīna un alus patēriņam, iespējams, ka turpmāk samazināsies akcīzes nodokļa maksājumi par alkoholiskajiem dzērieniem. 3.28. tabula Akcīzes nodokļa struktūra*

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kopā | 169,5 | 100,0 | 155,1 | 100,0 | 36,0 | 100,0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* Finansu ministrijas dati Pozitīvi akcīzes nodokļa ieņēmumus ietekmēja nodokļa bāzes paplašināšana (bezalkoholiskie dzērieni, kafija, motocikli) un citu preču nodokļu likmju palielinājumi (tai skaitā tabakas izstrādājumiem). Uzņēmuma ienākuma nodoklis 1999. gadā nomaksāts tādā pašā apjomā kā 1998. gadā. 2000. gada 1. ceturksnī vērojams samazinājums par 8,7%, salīdzinot ar 1999. gada 1. ceturksni. Izmaiņas šā nodokļa maksājumos ietekmē atmaksātās nodokļu pārmaksas, lielo uzņēmumu avansā izdarītie maksājumi, maksātnespējas gadījumi, maksājumi pēc saimnieciskās darbības rezultātu izdarītajām audita pārbaudēm. Muitas nodokļa iemaksu apjomi budžetā ir nelieli (apmēram 1%), un to samazināšanās absolūtā izteiksmē gan 1999. gadā, salīdzinot ar 1998. gadu (3,7 milj. latu), gan 2000. gada 1. ceturksnī pret 1999. gada 1. ceturksni (0,3 milj. latu) kopējo budžeta apjoma izpildi būtiski neietekmē. Šī nodokļa nozīme mazinās sakarā ar noslēgtajiem starptautiskajiem līgumiem, muitas tarifu un to atvieglojumu izmaiņām. Īpašuma nodokļa maksājumi samazinājušies 1999. gadā, salīdzinot ar 1998. gadu, par 10,3% jeb 2,8 milj. latu 2000. gada 1. ceturksnī sakarā ar īpašuma nodokļa likmju izmaiņām nodokļa ieņēmumi bija tikai 44% no 1999. gada 1. ceturkšņa apjoma. Turpmāk vēl

|