ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Valsts ieņēmumu dienesta rīkojums Nr.1263

Rīgā 2004. gada 12. augustā

Par muitas parāda un citu muitas iestāžu administrēto nodokļu parādu samaksas sadalīšanu termiņos vai atlikšanu

1. Pamatojoties uz likuma “Par

nodokļiem un nodevām” 24.panta pirmās daļas 3.punktu, nodokļu

administrācijai uz nodokļu maksātāja motivēta rakstveida

iesnieguma pamata ir tiesības sadalīt termiņos vai atlikt uz

laiku līdz vienam gadam nodokļu administrācijas veiktās kontroles

rezultātā aprēķināto nodokļu maksājumu un soda naudas samaksu un,

lai nodrošinātu vienotu muitas parāda un citu muitas iestāžu

administrēto nodokļu (turpmāk – muitas maksājumu) parādu samaksas

sadalīšanu termiņos vai atlikšanu uz laiku līdz vienam gadam,

nosaku:

1.1. nodokļu maksātājam, kas vēlas saņemt nodokļu samaksas

termiņa atlikšanu uz laiku līdz vienam gadam vai samaksas

sadalīšanu termiņos, iesniegt Valsts ieņēmumu dienesta (turpmāk –

VID) Galvenajā muitas pārvaldē:

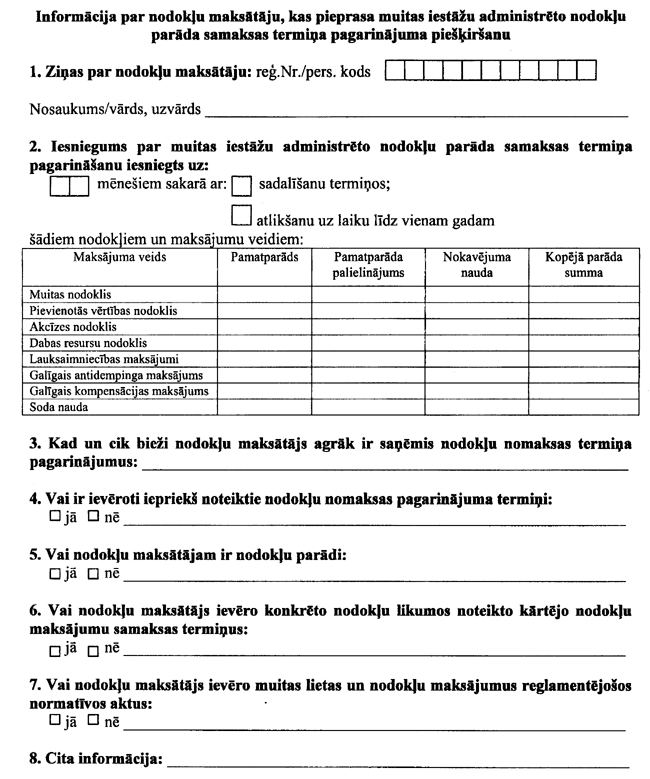

1.1.1. motivētu iesniegumu (sk. 1. pielikumu), kurā norādīta šāda

informācija:

1.1.1.1. nodokļu maksātāja rekvizīti – nosaukums, nodokļu

maksātāja reģistrācijas kods (fiziskās personas personas kods),

adrese, bankas konts (i);

1.1.1.2. aprēķinātās muitas maksājumu summas, par kurām tiek

pieprasīta samaksas termiņa pagarināšana;

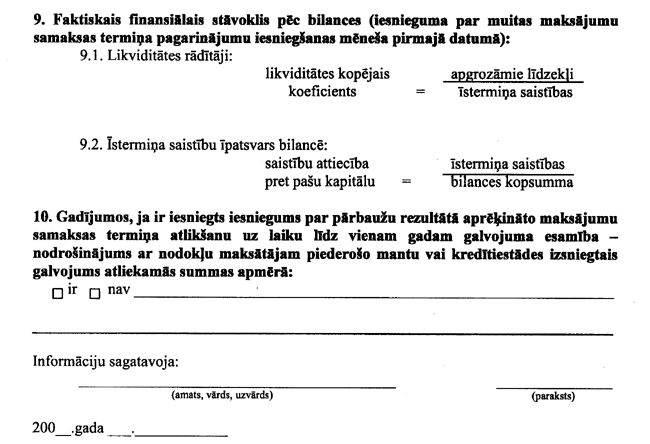

1.1.2. juridiskai personai – bilanci, kas apliecina nodokļa

maksātāja faktisko finansiālo stāvokli iesnieguma par muitas

maksājumu samaksas termiņa pagarinājumu iesniegšanas mēneša

pirmajā datumā;

1.1.3. fiziskai personai – izziņu no darbavietas par pēdējā gada

laikā saņemto darba algu;

1.2. izskatot iesniegumu, VID Galvenajai muitas pārvaldei

pārbaudīt šādu informāciju:

1.2.1. kad un cik bieži nodokļu maksātājs agrāk ir saņēmis

nodokļu nomaksas termiņa pagarinājumus un vai ir ievēroti

pagarinājuma termiņi;

1.2.2. vai nodokļu maksātājam uz iesnieguma izskatīšanas brīdi ir

nodokļu parādi un kā nodokļu maksātājs pēdējā gada laikā

ievērojis konkrēto nodokļu likumos noteikto kārtējo nodokļu

maksājumu samaksas termiņus;

1.2.3. kā nodokļu maksātājs ievēro muitas lietas un nodokļu

maksājumus reglamentējošos normatīvos aktus;

1.2.4. faktisko juridiskās personas finansiālo stāvokli pēc

bilances (iesnieguma par muitas maksājumu samaksas termiņa

pagarinājumu iesniegšanas mēneša pir-majā datumā) – kā nodokļu

maksātāja finansiālais stāvoklis nodrošina saistību izpildi,

pamatojoties uz:

1.2.4.1. likviditātes rādītājiem, aprēķinot apgrozāmā kapitāla

aprites koeficientu (apgrozāmo līdzekļu kopsumma/īstermiņa

saistību kopsumma);

1.2.4.2. īstermiņa saistību īpatsvaru bilancē (īstermiņa saistību

kopsumma/bilances kopsumma);

1.2.5. vajadzības gadījumā VID Galvenās muitas pārvaldes

darbiniekiem atbilstoši savai kompetencei pieprasīt papildu

informāciju;

1.3. ja nodokļu maksātājs pretendē

uz muitas maksājumu samaksas termiņa atlikšanu uz laiku līdz

vienam gadam, VID Galvenajai muitas pārvaldei, izvērtējot tās

rīcībā esošo informāciju par nodokļu maksātāju un parāda apmēru,

pieprasīt iesniegt nodrošinājumu ar nodokļu maksātājam piederošo

mantu vai kredītiestādes izsniegto galvojumu atliekamās summas

apmērā;

1.4. informāciju par nodokļu maksātāju, kas pieprasa muitas

maksājumu samaksas termiņa pagarinājuma piešķiršanu, apkopot

atsevišķā veidlapā (sk. 2. pielikumu);

1.5. pieņemot lēmumu par muitas maksājumu parāda sadalīšanu

termiņos, samaksai noteikto summu sadalīt pa mēnešiem. VID

Galvenajai muitas pārvaldei kontrolēt, kā nodokļu maksātājs

ievēro norādītos samaksas termiņus. Ja nodokļu maksātājs neievēro

grafikā noteikto muitas maksājumu parāda samaksas termiņu un

apjomu, VID Galvenajai muitas pārvaldei izskatīt jautājumu par

lēmuma par muitas maksājumu samaksas sadalīšanu pa termiņiem

atcelšanu;

1.6. ja lēmums tiek atcelts vai beidzies samaksas termiņa

pagarinājums un nodokļu maksātājs nav nomaksājis muitas maksājumu

parādu, nokavējuma naudu par parāda nesamaksāto daļu visā

kavējuma periodā aprēķināt vispārējā kārtībā un parādu piedzīt

bezstrīda kārtībā;

1.7. par atbildīgo struktūrvienību, kas izskata iesniegumus par

nodokļu parādu samaksas termiņa atlikšanu vai parāda samaksas

sadalīšanu termiņos un sagatavo lēmuma projektus, noteikt VID

Galvenās muitas pārvaldes Juridiskās daļas Muitas parāda

piedziņas nodaļu;

2. Atzīt par spēku zaudējušu 2004. gada 26. aprīļa rīkojumu

Nr.641 “Par muitas parāda un citu muitas iestāžu administrēto

nodokļu parādu samaksas sadalīšanu termiņos vai atlikšanu”.

3. Rīkojums stājas spēkā nākamajā dienā pēc tā publicēšanas

laikrakstā “Latvijas Vēstnesis”.

Valsts ieņēmumu dienesta ģenerāldirektors Dz.Jakāns

1.pielikums

2. pielikums