Ministru kabineta noteikumi Nr.799

Rīgā 2004.gada 21.septembrī (prot. Nr.54 21.§)

Kārtība, kādā Valsts ieņēmumu dienests sniedz Valsts sociālās apdrošināšanas aģentūrai ziņas par veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām

Izdoti saskaņā ar likuma “Par valsts sociālo apdrošināšanu” 23.panta trešo daļu

1. Noteikumi nosaka:

1.1. kārtību, kādā Valsts ieņēmumu dienests sniedz Valsts sociālās apdrošināšanas aģentūrai (turpmāk — aģentūra) ziņas par veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām (no 1991.gada 1.janvāra līdz 1997.gada 31.decembrim — par sociālo nodokli);

1.2. kārtību, kādā aģentūra reģistrē veiktās valsts sociālās apdrošināšanas obligātās iemaksas un pārrēķina valsts sociālās apdrošināšanas obligāto iemaksu objektu, ja valsts sociālās apdrošināšanas obligātās iemaksas nav veiktas pilnā apmērā.

2. Valsts ieņēmumu dienests aģentūrai sniedz šādu informāciju:

2.1. ziņojumu par valsts sociālās apdrošināšanas obligātajām iemaksām no darba ņēmēju darba ienākumiem;

2.2. Ministru kabineta 2000.gada 14.novembra noteikumu Nr.397 “Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli” 1.pielikumā minētās ziņas par darba ņēmējiem;

2.3. ziņojumu par pašnodarbinātā vai iekšzemes darba ņēmēja pie darba devēja ārvalstnieka, vai ārvalstu darba ņēmēja pie darba devēja ārvalstnieka valsts sociālās apdrošināšanas obligātajām iemaksām pārskata ceturksnī;

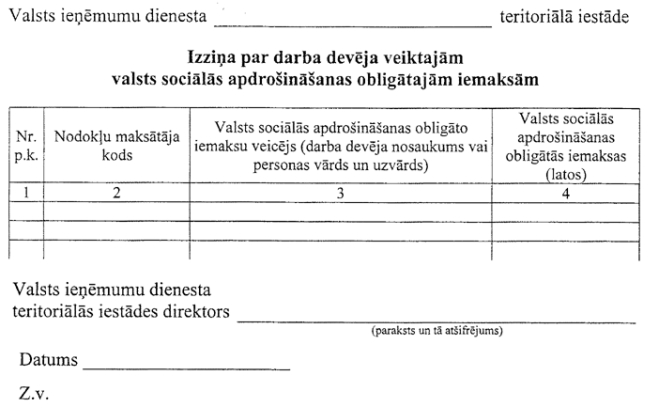

2.4. izziņu par darba devēja veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām (1.pielikums);

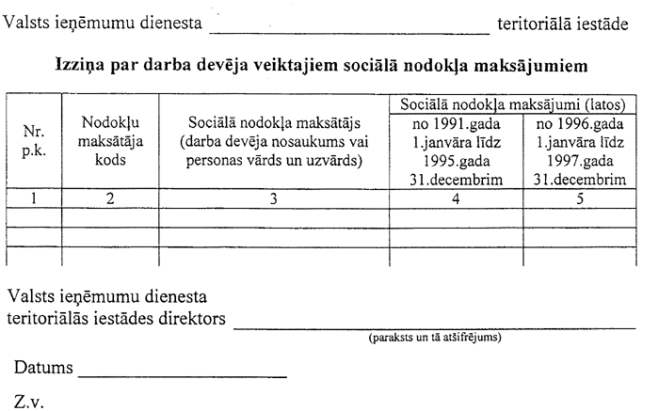

2.5. izziņu par darba devēja veiktajiem sociālā nodokļa maksājumiem (2.pielikums);

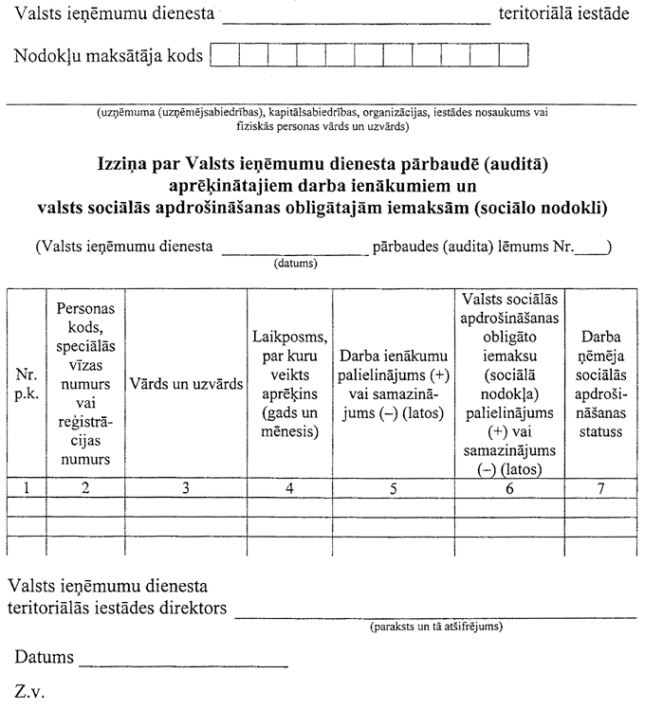

2.6. izziņu par Valsts ieņēmumu dienesta pārbaudē (auditā) aprēķinātajiem darba ienākumiem un valsts sociālās apdrošināšanas obligātajām iemaksām (sociālo nodokli) (3.pielikums);

2.7. ziņas par kapitalizēto sociālā nodokļa maksājumu parādu:

2.7.1. finanšu ministra rīkojuma apliecinātu kopiju par kapitalizētā sociālā nodokļa pamatparāda un ar to saistītās soda naudas un nokavējuma naudas dzēšanu;

2.7.2. kapitalizāciju veicošajā institūcijā iesniegtās izziņas apliecinātu kopiju par privatizējamā uzņēmuma (uzņēmējsabiedrības) nodokļu maksājumu parādiem;

2.7.3. kapitalizāciju veicošajā institūcijā iesniegtās izziņas apliecinātu kopiju par privatizētā uzņēmuma (uzņēmējsabiedrības) nodokļu maksājumu parādiem;

2.7.4. ziņas par privatizēto uzņēmumu (uzņēmējsabiedrību) sociālā nodokļa maksājumu pamatparādu, kas izveidojies līdz 1996.gada 1.janvārim, pēc stāvokļa uz šo ziņu sniegšanas brīdi.

3. Valsts ieņēmumu dienests pārbauda personas vārdu un uzvārdu, personas kodu, kā arī valsts sociālās apdrošināšanas obligāto iemaksu aprēķina atbilstību apdrošināšanas periodam un apdrošinātās personas statusam un iesniedz aģentūrā:

3.1. šo noteikumu 2.1.apakšpunktā minēto ziņojumu (elektroniski) — ne vēlāk kā desmit darbdienu laikā pēc attiecīgo ziņu saņemšanas;

3.2. šo noteikumu 2.2., 2.3., 2.4. un 2.5.apakšpunktā minētās ziņas (elektroniski) — ne vēlāk kā piecu darbdienu laikā pēc attiecīgo ziņu saņemšanas;

3.3. šo noteikumu 2.6.apakšpunktā minēto izziņu (elektroniski) — ne vēlāk kā desmit darbdienu laikā pēc attiecīgo ziņu saņemšanas;

3.4. šo noteikumu 2.7.apakšpunktā minētās ziņas (rakstiski) — ne vēlāk kā piecu darbdienu laikā pēc šo noteikumu 2.7.1.apakšpunktā minētā rīkojuma saņemšanas.

4. Aģentūra pārbauda iesniegtās ziņas. Ja tiek konstatēta kļūda, aģentūra sastāda protokolu un nosūta to Valsts ieņēmumu dienestam. Valsts ieņēmumu dienests ne vēlāk kā 15 darbdienu laikā pēc attiecīgā protokola saņemšanas iesniedz aģentūrā kļūdas labojumu.

5. Ja darba devējs valsts sociālās apdrošināšanas obligātās iemaksas par pārskata mēnesi nav veicis pilnā apmērā, aģentūra, pamatojoties uz šo noteikumu 2.1., 2.4. un 2.5.apakšpunktā minētajām ziņām:

5.1. katra darba ņēmēja veiktās valsts sociālās apdrošināšanas obligātās iemaksas (ja tās nav mazākas par vienu santīmu) aprēķina proporcionāli kopējām aprēķinātajām valsts sociālās apdrošināšanas obligātajām iemaksām, izmantojot šādu formulu:

Mv = SUMMA(Mv) x (Ma(n) : SUMMA(Ma)), kur

Mv — darba ņēmēja veiktās valsts sociālās apdrošināšanas obligātās iemaksas;

SUMMA(Mv) — kopējā veikto valsts sociālās apdrošināšanas obligāto iemaksu summa;

Ma(n) — aprēķinātās valsts sociālās apdrošināšanas obligātās iemaksas katram darba ņēmējam;

SUMMA(Ma) — kopējā aprēķināto valsts sociālās apdrošināšanas obligāto iemaksu summa;

5.2. pārrēķina darba ņēmēja mēneša valsts sociālās apdrošināšanas obligāto iemaksu objektu, izmantojot šādu formulu:

Ip = Mv : L, kur

Ip — pārrēķinātais valsts sociālās apdrošināšanas obligāto iemaksu objekts;

L — Ministru kabineta noteiktā valsts sociālās apdrošināšanas obligāto iemaksu likme.

6. Ja pašnodarbinātais, kurš nodarbina darba ņēmējus, valsts sociālās apdrošināšanas obligātās iemaksas par pārskata mēnesi nav veicis pilnā apmērā, aģentūra valsts sociālās apdrošināšanas obligātās iemaksas saskaņā ar šo noteikumu 5. un 7.punktu vispirms reģistrē darba ņēmējiem, pēc tam — pašnodarbinātajam.

7. Pašnodarbinātajam, iekšzemes darba ņēmējam pie darba devēja ārvalstnieka un ārvalstu darba ņēmējam pie darba devēja ārvalstnieka, kurš saskaņā ar šo noteikumu 2.3., 2.4. un 2.5.apakšpunktā minētajām ziņām valsts sociālās apdrošināšanas obligātās iemaksas nav veicis pilnā apmērā, aģentūra pārrēķina mēneša ienākumus saskaņā ar šo noteikumu 5.2.apakšpunktā noteikto formulu.

8. Darba ņēmējam, pašnodarbinātajam, iekšzemes darba ņēmējam pie darba devēja ārvalstnieka un ārvalstu darba ņēmējam pie darba devēja ārvalstnieka, par kuru valsts sociālās apdrošināšanas obligātās iemaksas nav veiktas pilnā apmērā vai kurš valsts sociālās apdrošināšanas obligātās iemaksas nav veicis pilnā apmērā, valsts sociālās apdrošināšanas obligātās iemaksas pārrēķina, ar attiecīgā mēneša vai ceturkšņa valsts sociālās apdrošināšanas obligāto iemaksu atlikumu papildinot nākamā mēneša vai ceturkšņa valsts sociālās apdrošināšanas obligātās iemaksas, līdz brīdim, kad veiktās valsts sociālās apdrošināšanas obligātās iemaksas ir vienādas ar aprēķinātajām obligātajām iemaksām.

9. Valsts ieņēmumu dienests reizi gadā līdz pārskata gadam sekojošā gada 1.martam sniedz aģentūrai informāciju par darba devēju pārmaksātajām valsts sociālās apdrošināšanas obligātajām iemaksām, kuras ieskaitītas nākamo periodu maksājumos.

10. Aģentūra valsts sociālās apdrošināšanas obligātās iemaksas reģistrē šādā secībā — maksājumi, kuru samaksas termiņš beidzies pēc 1999.gada 1.oktobra, un maksājumi, kuru samaksas termiņš beidzies līdz 1999.gada 1.oktobrim.

11. Atzīt par spēku zaudējušiem Ministru kabineta 1999.gada 12.janvāra noteikumus Nr.11 “Kārtība, kādā Valsts ieņēmumu dienests sniedz Valsts sociālās apdrošināšanas aģentūrai ziņas par veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām” (Latvijas Vēstnesis, 1999, 10.nr.; 2000, 117./118.nr.; 2002, 190.nr.).

Ministru prezidents I.Emsis

Labklājības ministre D.Staķe

1.pielikums

Ministru kabineta

2004.gada 21.septembra noteikumiem Nr.799

Labklājības ministre D.Staķe

2.pielikums

Ministru kabineta

2004.gada 21.septembra noteikumiem Nr.799

Labklājības ministre D.Staķe

3.pielikums

Ministru kabineta

2004.gada 21.septembra noteikumiem Nr.799

Labklājības ministre D.Staķe