ATSAUCĒ IETVERT:

RĪKI

Tiesību aktu un oficiālo paziņojumu oficiālā publikācija pieejama laikraksta "Latvijas Vēstnesis" drukas versijā. Piedāvājam lejuplādēt digitalizētā laidiena saturu (no Latvijas Nacionālās bibliotēkas krājuma).

Ministru kabineta noteikumi Nr.782

Rīgā 2004.gada 7.septembrī (prot. Nr.52 43.§)

Kārtība, kādā sniedz un pārbauda informāciju par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto projektu ietvaros un pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projektu attiecināmajās izmaksās

Izdoti saskaņā ar Ministru kabineta iekārtas likuma 14.panta pirmās daļas 3.punktu

I. Vispārīgie jautājumi

1. Noteikumi nosaka kārtību, kādā:

1.1. Eiropas Savienības struktūrfonda (turpmāk — struktūrfonds) līdzfinansētā projekta pieteicējs, grantu shēmas projekta pieteicējs un pirmā līmeņa starpniekinstitūcija sniedz informāciju par pievienotās vērtības nodokļa piemērošanu attiecīgā struktūrfonda līdzfinansētā projekta (turpmāk — projekts) ietvaros;

1.2. struktūrfonda finansējuma saņēmējs un granta finansējuma saņēmējs sniedz informāciju par paredzamo pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās;

1.3. otrā līmeņa starpniekinstitūcija vai grantu shēmas apsaimniekotājs pārbauda šo noteikumu 1.1.apakšpunktā minēto informāciju;

1.4. otrā līmeņa starpniekinstitūcija vai grantu shēmas apsaimniekotājs un Valsts ieņēmumu dienests pārbauda šo noteikumu 1.2.apakšpunktā minēto informāciju;

1.5. otrā līmeņa starpniekinstitūcija vai grantu shēmas apsaimniekotājs pieņem lēmumu par pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās.

2. Projekta attiecināmās izmaksas ir struktūrfonda finansējuma saņēmēja vai granta finansējuma saņēmēja veiktās izmaksas projekta ietvaros, kuras ir daļēji finansējamas no struktūrfonda saskaņā ar apstiprināto projekta budžetu, kas noteikts ar otrā līmeņa starpniekinstitūciju vai ar grantu shēmas apsaimniekotāju noslēgtajā līgumā par projekta īstenošanu, un otrā līmeņa starpniekinstitūcijas vai grantu shēmas apsaimniekotāja pieņemto lēmumu.

II. Informācijas sniegšana par pievienotās vērtības nodokļa piemērošanu Eiropas Savienības struktūrfondu līdzfinansēto projektu ietvaros

3. Ja projekta pieteikumu iesniedz atklāta konkursa projekta ietvaros:

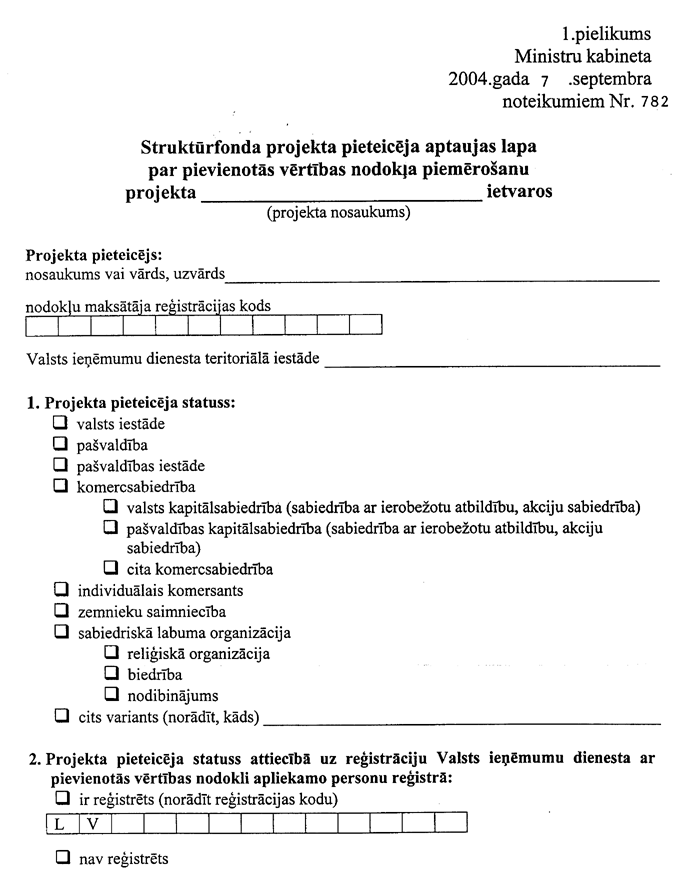

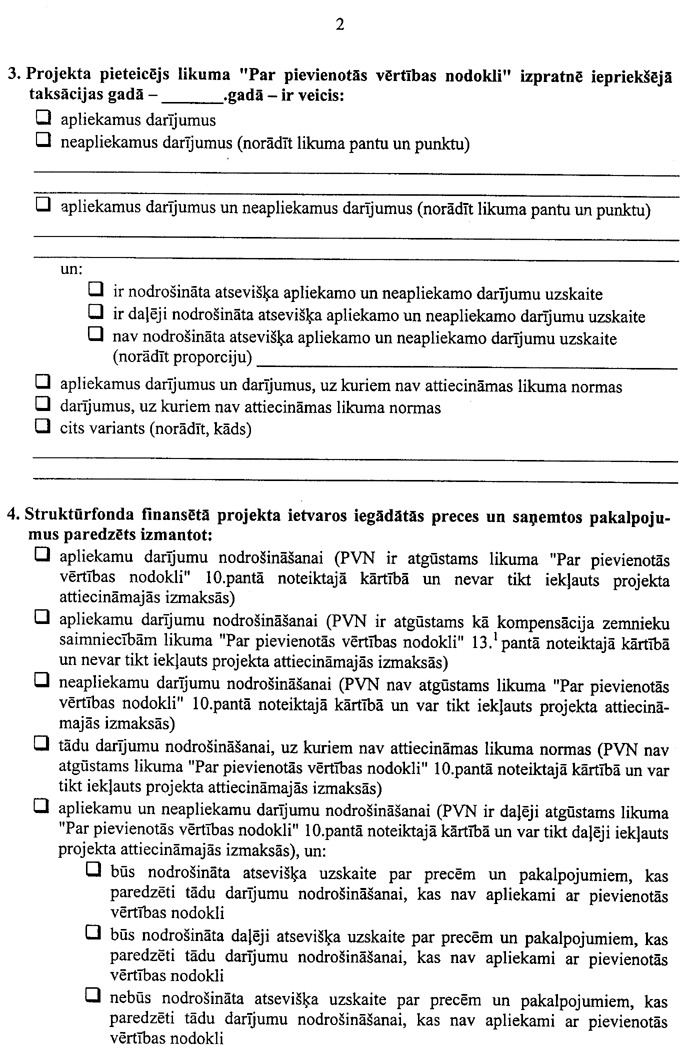

3.1. tad projekta pieteicējs, iesniedzot projekta pieteikumu otrā līmeņa starpniekinstitūcijā saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 52.2.apakšpunktu, projekta pieteikumam pievieno aizpildītu struktūrfonda projekta pieteicēja aptaujas lapu par pievienotās vērtības nodokļa piemērošanu projekta ietvaros (turpmāk — aptaujas lapa) (1.pielikums);

3.2. un ja saskaņā ar atklāta konkursa vadlīnijām pievienotās vērtības nodoklis nav projekta attiecināmās izmaksas, aptaujas lapa nav jāiesniedz.

4. Ja projekta pieteikumu iesniedz grantu shēmas projekta ietvaros:

4.1. tad projekta pieteicējs, iesniedzot projekta pieteikumu grantu shēmas apsaimniekotājam saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 72.2.apakšpunktu, projekta pieteikumam pievieno aizpildītu aptaujas lapu;

4.2. un ja saskaņā ar grantu shēmas vadlīnijām pievienotās vērtības nodoklis nav projekta attiecināmās izmaksas, aptaujas lapa nav jāiesniedz.

5. Ja iesniedz struktūrfonda nacionālo programmu, pirmā līmeņa starpniekinstitūcija, iekļaujot struktūrfonda nacionālajā programmā struktūrfonda nacionālās programmas projektus saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 83.3.apakšpunktu, pirms nacionālās programmas iesniegšanas vadības komitejā saskaņā ar minēto noteikumu 84.1.apakšpunktu nodrošina, lai katram struktūrfonda nacionālajā programmā iekļautajam projektam tiek pievienota paredzamā struktūrfonda finansējuma saņēmēja aizpildīta aptaujas lapa.

III. Lēmuma pieņemšana par pievienotās vērtības nodokļa iekļaušanu projekta attiecināmajās izmaksās

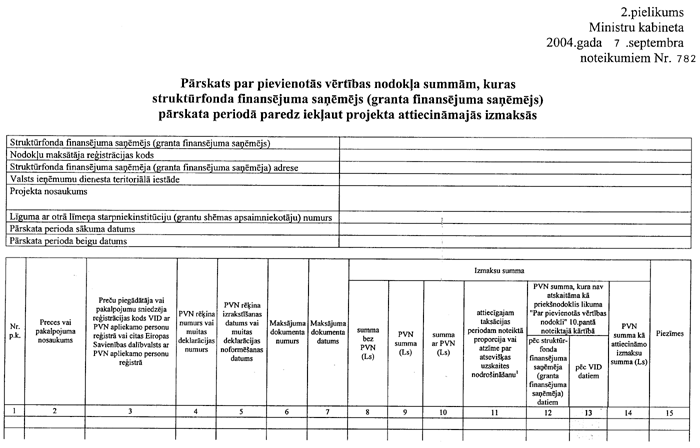

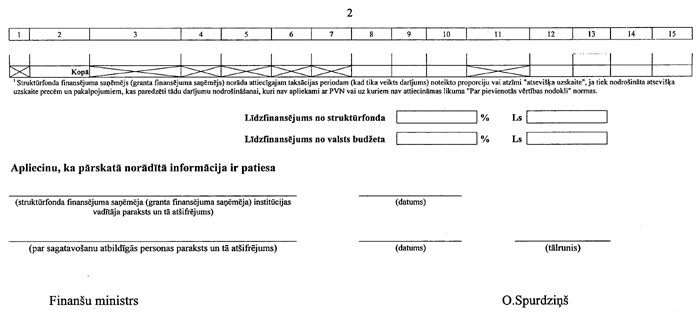

6. Struktūrfonda finansējuma saņēmējs iesniedz otrā līmeņa starpniekinstitūcijā pārskatu par pievienotās vērtības nodokļa summām, kuras struktūrfonda finansējuma saņēmējs pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (turpmāk — pārskats) (2.pielikums). Pārskatu iesniedz 20 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot no dienas, kad ar otrā līmeņa starpniekinstitūciju noslēgts līgums par projekta īstenošanu, bet, ja minētajā līgumā noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, pārskata periods ir atlikušais projekta īstenošanas periods.

7. Granta finansējuma saņēmējs iesniedz grantu shēmas apsaimniekotājam pārskatu par pievienotās vērtības nodokļa summām, kuras granta finansējuma saņēmējs pārskata periodā paredz iekļaut projekta attiecināmajās izmaksās (turpmāk — pārskats) (2.pielikums). Pārskatu iesniedz 20 darbdienu laikā pēc attiecīgā pārskata perioda beigām. Pirmais pārskata periods ir 12 mēneši, sākot no dienas, kad ar grantu shēmas apsaimniekotāju noslēgts līgums par projekta īstenošanu, bet, ja minētajā līgumā noteiktais projekta īstenošanas periods ir īsāks par 12 mēnešiem, pārskata periods ir projekta īstenošanas periods. Katrs nākamais pārskata periods ir iepriekšējam pārskata periodam sekojošie 12 mēneši, bet, ja līdz projekta īstenošanas perioda beigām paliek mazāk nekā 12 mēneši, pārskata periods ir atlikušais projekta īstenošanas periods.

8. Pārskatu neiesniedz, ja struktūrfonda finansējuma saņēmējs vai granta finansējuma saņēmējs projekta attiecināmajās izmaksās neparedz iekļaut pievienotās vērtības nodokli.

9. Pārskatā par katru izmaksas pozīciju (preces vai pakalpojuma nosaukums) iekļauj šādu informāciju:

9.1. preču piegādātāja vai pakalpojumu sniedzēja reģistrācijas kods Valsts ieņēmumu dienesta ar pievienotās vērtības nodokli apliekamo personu reģistrā vai citas Eiropas Savienības dalībvalsts ar pievienotās vērtības nodokli apliekamo personu reģistrā;

9.2. pievienotās vērtības nodokļa rēķina numurs vai muitas deklarācijas numurs;

9.3. pievienotās vērtības nodokļa rēķina izrakstīšanas datums vai muitas deklarācijas noformēšanas datums;

9.4. maksājuma dokumenta numurs;

9.5. maksājuma dokumenta datums;

9.6. izmaksu summa bez pievienotās vērtības nodokļa;

9.7. pievienotās vērtības nodokļa summa;

9.8. izmaksu summa ar pievienotās vērtības nodokli;

9.9. attiecīgajam taksācijas periodam noteiktā proporcija vai atzīme, ka tiek nodrošināta atsevišķa uzskaite precēm un pakalpojumiem, kas paredzēti to darījumu nodrošināšanai, kuri nav apliekami ar pievienotās vērtības nodokli vai uz kuriem nav attiecināmas likuma “Par pievienotās vērtības nodokli” normas;

9.10. pievienotās vērtības nodokļa summa, kura nav atskaitāma kā priekšnodoklis likuma “Par pievienotās vērtības nodokli” 10.pantā noteiktajā kārtībā;

9.11. pievienotās vērtības nodokļa summa kā attiecināmo izmaksu summa.

10. Piecu darbdienu laikā pēc pārskata saņemšanas no struktūrfonda finansējuma saņēmēja otrā līmeņa starpniekinstitūcija izvērtē pārskatu un nosūta to Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā struktūrfonda finansējuma saņēmējs reģistrēts kā nodokļu maksātājs.

11. Piecu darbdienu laikā pēc pārskata saņemšanas no granta finansējuma saņēmēja grantu shēmas apsaimniekotājs izvērtē pārskatu un nosūta to Valsts ieņēmumu dienesta teritoriālajai iestādei, kurā granta finansējuma saņēmējs reģistrēts kā nodokļu maksātājs.

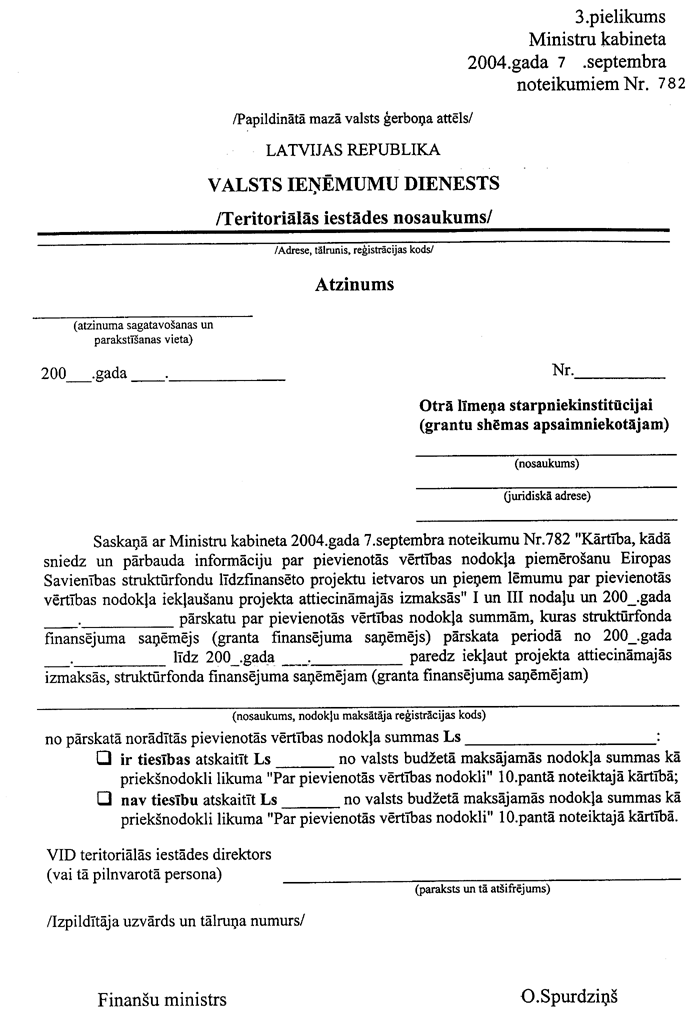

12. Valsts ieņēmumu dienesta teritoriālā iestāde 30 dienu laikā pēc šo noteikumu 10. vai 11.punktā minētā pārskata saņemšanas:

12.1. veic struktūrfonda finansējuma saņēmēja vai granta finansējuma saņēmēja pārbaudi un pieņem lēmumu par tiesībām atskaitīt priekšnodokli;

12.2. sagatavo un kopā ar pārskatu (oriģinālu) nosūta attiecīgi otrā līmeņa starpniekinstitūcijai vai grantu shēmas apsaimniekotājam atzinumu par pārskatu (turpmāk — atzinums) (3.pielikums), norādot pievienotās vērtības nodokļa summu, kuru attiecīgi struktūrfonda finansējuma saņēmējam vai granta finansējuma saņēmējam ir tiesības vai nav tiesību atskaitīt no valsts budžetā maksājamās nodokļa summas kā priekšnodokli likuma “Par pievienotās vērtības nodokli” 10.pantā noteiktajā kārtībā.

13. Noteikumu 12.1.apakšpunktā minēto lēmumu struktūrfonda finansējuma saņēmējs vai granta finansējuma saņēmējs var apstrīdēt likumā “Par Valsts ieņēmumu dienestu” noteiktajā kārtībā.

14. Ja šo noteikumu 12.1.apakšpunktā minētais lēmums pēc tā apstrīdēšanas tiek pilnībā atcelts vai daļēji grozīts, Valsts ieņēmumu dienesta teritoriālā iestāde pieņem jaunu lēmumu un sagatavo jaunu atzinumu, kā arī nosūta to attiecīgi otrā līmeņa starpniekinstitūcijai vai grantu shēmas apsaimniekotājam.

15. Otrā līmeņa starpniekinstitūcija vai grantu shēmas apsaimniekotājs, pamatojoties uz šo noteikumu 12.2.apakšpunktā minēto atzinumu, 10 darbdienu laikā pieņem lēmumu par pievienotās vērtības nodokļa summu, kura iekļaujama projekta attiecināmajās izmaksās.

16. Noteikumu 15.punktā minēto lēmumu struktūrfonda finansējuma saņēmējs vai granta finansējuma saņēmējs var apstrīdēt kārtībā, kas noteikta līgumā par projekta īstenošanu.

17. Ja pēc šo noteikumu 15.punktā minētā lēmuma pieņemšanas no Valsts ieņēmumu dienesta teritoriālās iestādes tiek saņemts jauns atzinums saskaņā ar šo noteikumu 14.punktu, otrā līmeņa starpniekinstitūcija vai grantu shēmas apsaimniekotājs atceļ lēmumu, kas pieņemts, pamatojoties uz šo noteikumu 12.punktā minēto atzinumu, un piecu darbdienu laikā pieņem jaunu lēmumu, pamatojoties uz šo noteikumu 14.punktā minēto atzinumu.

IV. Noslēguma jautājumi

18. Ja projekta pieteicējs atklāta konkursa projekta pieteikumu saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 52.2.apakšpunktu otrā līmeņa starpniekinstitūcijā ir iesniedzis līdz šo noteikumu spēkā stāšanās dienai un ir paredzējis pievienotās vērtības nodokli iekļaut projekta attiecināmajās izmaksās, tas 20 darbdienu laikā no šo noteikumu spēkā stāšanās dienas iesniedz otrā līmeņa starpniekinstitūcijā aizpildītu aptaujas lapu.

19. Ja grantu shēmas projekta pieteicējs grantu shēmas projekta pieteikumu saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 72.2.apakšpunktu grantu shēmas apsaimniekotājam ir iesniedzis līdz šo noteikumu spēkā stāšanās dienai un ir paredzējis pievienotās vērtības nodokli iekļaut projekta attiecināmajās izmaksās, tas 20 darbdienu laikā no šo noteikumu spēkā stāšanās dienas iesniedz grantu shēmas apsaimniekotājam aizpildītu aptaujas lapu.

20. Ja struktūrfonda nacionālās programmas projekts vadības komitejā saskaņā ar Ministru kabineta 2004.gada 30.marta noteikumu Nr.200 “Noteikumi par Eiropas Savienības struktūrfondu vadību” 84.2.apakšpunktu ir saskaņots līdz šo noteikumu spēkā stāšanās dienai un pievienotās vērtības nodokli ir paredzēts iekļaut projekta attiecināmajās izmaksās, struktūrfonda finansējuma saņēmējs 20 darbdienu laikā no šo noteikumu spēkā stāšanās dienas iesniedz otrā līmeņa starpniekinstitūcijā aizpildītu aptaujas lapu.

Ministru prezidents I.Emsis

Finanšu ministrs O.Spurdziņš

Redakcijas piebilde: noteikumi stājas spēkā ar 2004.gada 29.septembri.